Taille et Part du Marché du Carraghénane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Carraghénane par Mordor Intelligence

La taille du marché du carraghénane devrait passer de 1,06 milliard USD en 2025 à 1,12 milliard USD en 2026, pour atteindre 1,48 milliard USD d'ici 2031, avec un TCAC de 5,73 % sur la période 2026-2031. La demande d'hydrocolloïdes naturels dans les aliments à étiquette propre, les excipients pharmaceutiques et les formules de soins personnels dépasse les ajouts de capacité d'approvisionnement, resserrant le marché du carraghénane même si les grades semi-raffinés augmentent les capacités en Chine et en Indonésie. La consolidation parmi les fournisseurs occidentaux redessine le pouvoir de négociation après que Tate & Lyle a absorbé CP Kelco et que Roquette a racheté la division Pharma Solutions d'IFF, intégrant les portefeuilles de pectine, d'alginate et de carraghénane et donnant aux multinationales un levier dans les niches de haute pureté. La volatilité des prix des algues brutes, déclenchée par des chocs de récolte liés au climat en Asie du Sud-Est, continue de comprimer les marges des transformateurs, faisant des partenariats directs avec les agriculteurs et des systèmes de traçabilité des éléments centraux de la gestion des risques. Par ailleurs, les limites provisoires de la Commission européenne sur le carraghénane dans les aliments pour nourrissons augmentent les coûts de conformité, mais créent également des barrières techniques qui favorisent les transformateurs intégrés verticalement disposant d'installations certifiées BPF.

Principaux Enseignements du Rapport

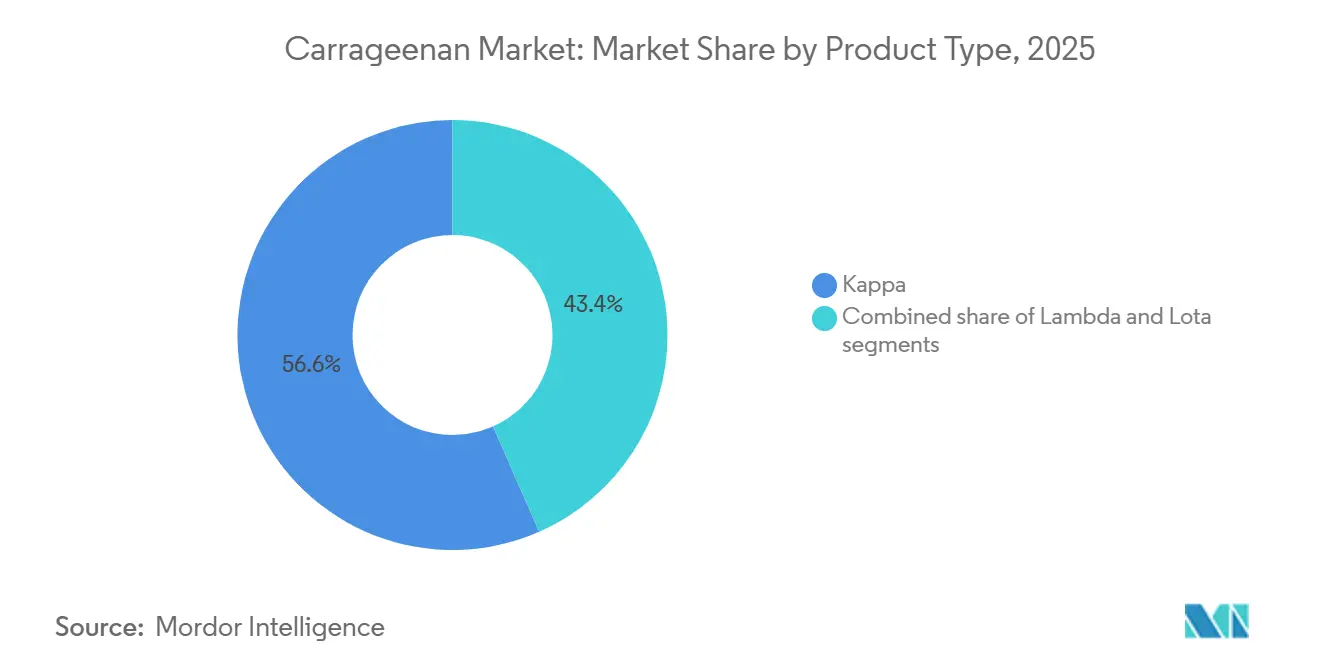

- Par type, le kappa détenait 56,62 % de la taille du marché du carraghénane en 2025 ; le lambda progresse à un TCAC de 6,50 % jusqu'en 2031.

- Par grade de traitement, le semi-raffiné a capturé 35,74 % de la part du marché du carraghénane en 2025, tandis que les grades raffinés devraient croître à un TCAC de 6,71 % jusqu'en 2031.

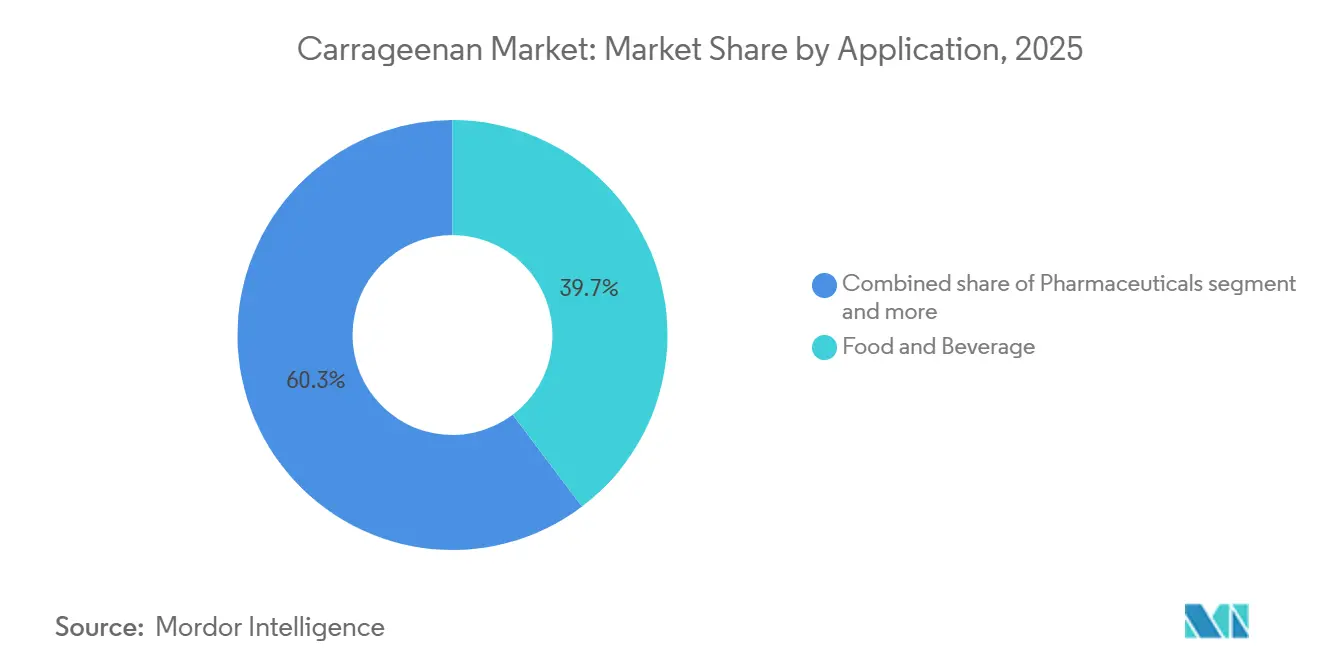

- Par application, l'alimentation et les boissons ont dominé avec une part de revenus de 39,71 % en 2025 ; les soins personnels et cosmétiques représentent l'utilisation finale à la croissance la plus rapide avec un TCAC de 6,42 % jusqu'en 2031.

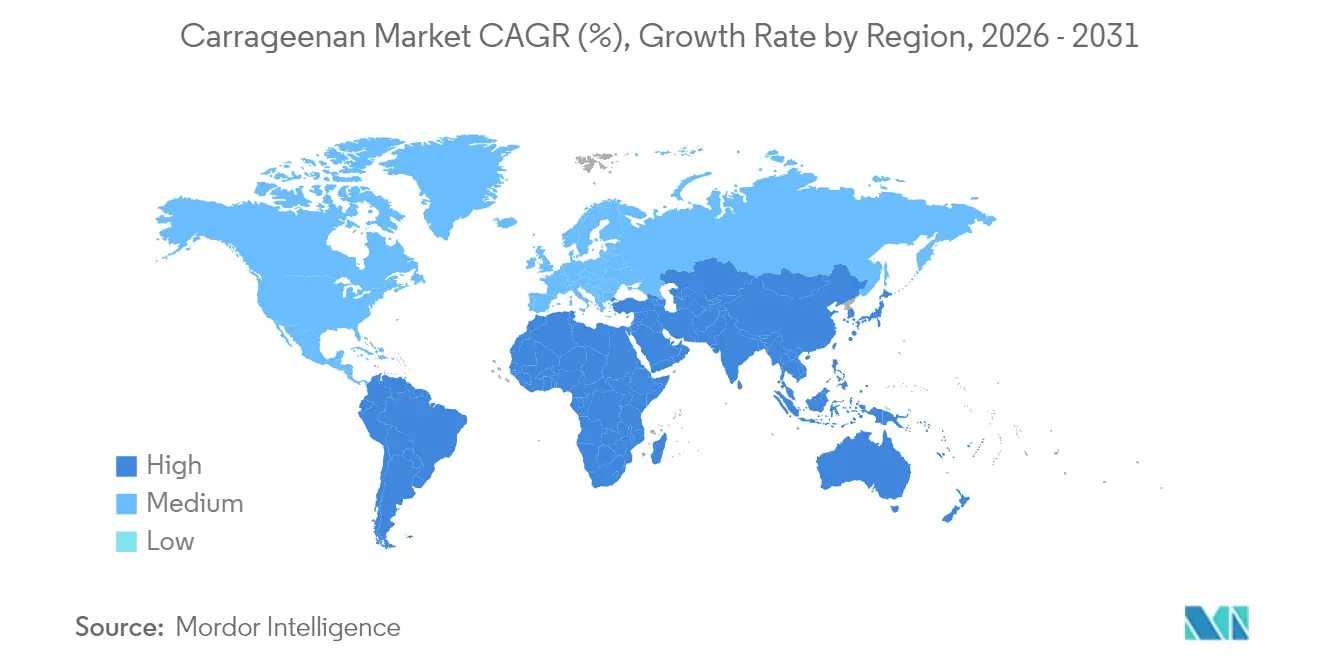

- Par géographie, l'Europe a commandé 33,43 % de la part du marché du carraghénane en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 6,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Carraghénane

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mouvement pour l'étiquette propre stimulant la demande de gélifiant naturel dans l'industrie des aliments transformés | +1.5% | Mondial, avec la plus forte influence en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion du secteur des alternatives laitières stimulant l'utilisation du carraghénane de type kappa et iota | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Utilisation généralisée comme substitut de matière grasse dans les aliments à faible teneur en calories | +0.9% | Mondial, avec un accent sur les marchés développés | Moyen terme (2-4 ans) |

| Extension de la durée de conservation et stabilisation | +0.7% | Mondial, avec un impact plus élevé dans les régions disposant d'une infrastructure de chaîne du froid en développement | Court terme (≤ 2 ans) |

| Demande croissante dans les produits sans gluten et sans allergènes | +0.6% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Préférence pour les ingrédients à base d'algues dans les formulations naturelles | +0.5% | Mondial, avec une présence plus forte en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mouvement pour l'étiquette propre stimulant la demande de gélifiant naturel dans l'industrie des aliments transformés

À l'échelle mondiale, le mouvement pour l'étiquette propre redéfinit la manière dont les ingrédients sont choisis, avec des informations significatives fournies par le CBI, le Ministère des Affaires Étrangères. Leurs recherches mettent en évidence cette transformation en cours, prévoyant que la part des produits à étiquette propre dans les portefeuilles passera de 52 % en 2021 à plus de 70 % d'ici 2025 et 2026 [1]CBI Ministère des Affaires Étrangères, "Quelles tendances offrent des opportunités ou constituent une menace sur le marché européen des additifs alimentaires naturels ?", cbi.eu. Cette hausse est portée par le contrôle accru des consommateurs sur les ingrédients des produits, suscitant une demande d'ingrédients à étiquette propre qui soient naturels, peu transformés et exempts d'additifs artificiels. Les ingrédients dérivés des algues supplantent désormais de plus en plus les stabilisants et épaississants synthétiques dans les aliments transformés, les fabricants répondant à la préférence des consommateurs pour des composants reconnaissables d'origine végétale. L'influence du mouvement pour l'étiquette propre s'étend au-delà des simples choix d'ingrédients, remodelant des chaînes d'approvisionnement entières. Par exemple, Cargill a déployé des programmes de traçabilité pour ses sources de carraghénane. De plus, un effet d'entraînement notable est l'essor des solutions hybrides à étiquette propre, combinant le carraghénane avec d'autres ingrédients naturels pour reproduire des fonctionnalités autrefois exclusives aux additifs synthétiques.

Expansion du secteur des alternatives laitières stimulant l'utilisation du carraghénane de type kappa et iota

La croissance explosive du marché des alternatives laitières crée une demande sans précédent pour le carraghénane, en particulier les types kappa et iota, qui assurent une stabilité et une sensation en bouche essentielles dans les laits et yaourts d'origine végétale. Le carraghénane lambda est particulièrement efficace dans les laits d'origine végétale, créant une texture remarquablement similaire aux produits laitiers grâce à son interaction avec les protéines végétales, tout en empêchant la séparation et en garantissant une qualité constante tout au long de la durée de conservation. Le défi technique de reproduire les attributs sensoriels complexes des produits laitiers a positionné le carraghénane comme un ingrédient essentiel, les fabricants développant des grades spécialisés spécifiquement optimisés pour les applications laitières alternatives. Il est intéressant de noter que la fonctionnalité du carraghénane dans les produits d'origine végétale dépasse souvent ses performances dans les produits laitiers traditionnels, créant un avantage concurrentiel pour les produits alternatifs en termes de stabilité de texture et de durée de conservation. Cette supériorité fonctionnelle stimule l'innovation dans des mélanges de carraghénane spécialisés conçus pour relever les défis uniques de sources spécifiques de protéines végétales, du soja et de l'amande aux options émergentes comme le pois et l'avoine.

Utilisation généralisée comme substitut de matière grasse dans les aliments à faible teneur en calories

L'utilisation croissante du carraghénane comme substitut de matière grasse dans les aliments à faible teneur en calories est un moteur important du marché du carraghénane. Les gouvernements et les organisations de santé du monde entier promeuvent la consommation d'aliments à faible teneur en calories et en matières grasses pour lutter contre la hausse des taux d'obésité et les problèmes de santé connexes. Par exemple, l'Organisation Mondiale de la Santé (OMS) a constamment souligné la nécessité de réduire l'apport calorique pour faire face aux préoccupations mondiales de santé. De plus, des organismes de réglementation tels que la Food and Drug Administration (FDA) des États-Unis ont approuvé le carraghénane comme additif alimentaire sûr, encourageant davantage son adoption dans l'industrie alimentaire. Le National Institute of Health soutient également l'utilisation du carraghénane en raison de ses propriétés fonctionnelles, notamment sa capacité à remplacer les sels émulsifiants sans compromettre la texture ou le goût [2]National Institute of Health, "Le carraghénane comme additif fonctionnel dans la production de fromage et de produits fromagers", ncbi.nlm.nih.gov. Ces facteurs stimulent collectivement la demande de carraghénane dans la production d'aliments à faible teneur en calories.

Propriétés d'extension de la durée de conservation et de stabilisation stimulant l'adoption

Les propriétés multifonctionnelles du carraghénane en tant que stabilisant, épaississant et agent gélifiant révolutionnent les stratégies de conservation des aliments, des études récentes démontrant sa capacité à prolonger la durée de conservation jusqu'à 8 jours dans certaines applications. Au-delà de la simple prévention de la séparation physique dans les émulsions, le carraghénane crée des barrières protectrices qui inhibent la migration de l'humidité et la croissance microbienne, traitant simultanément plusieurs mécanismes de détérioration. Lorsqu'il est incorporé dans des films et revêtements comestibles, le carraghénane démontre des propriétés antimicrobiennes et antioxydantes significatives, protégeant efficacement les aliments contre la détérioration tout en maintenant les paramètres de qualité. L'intégration du carraghénane avec des nanoparticules telles que SiO2 et ZnO a montré une amélioration remarquable des propriétés de barrière à la vapeur d'eau et de l'activité antimicrobienne, créant des solutions d'emballage de nouvelle génération qui prolongent activement la fraîcheur des produits. Cette approche multifonctionnelle de l'extension de la durée de conservation est particulièrement précieuse dans les aliments à forte teneur en humidité où les conservateurs conventionnels font face à des limitations, positionnant le carraghénane comme un outil essentiel pour réduire le gaspillage alimentaire tout en répondant aux exigences de l'étiquette propre.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Qualité de produit incohérente selon les grades de traitement | -0.9% | Mondial, avec un impact plus élevé dans les régions s'approvisionnant auprès de plusieurs fournisseurs | Moyen terme (2-4 ans) |

| Faible sensibilisation dans les économies émergentes | -0.6% | Afrique, Amérique du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Préoccupation concernant la durabilité et l'impact sur l'écosystème marin | -0.5% | Mondial, avec un accent particulier sur les régions côtières productrices | Long terme (≥ 4 ans) |

| Coût élevé associé au grade purifié | -0.4% | Mondial, avec un impact plus important sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Qualité de produit incohérente selon les grades de traitement

Sur le marché du carraghénane, la qualité de produit incohérente selon les différents grades de traitement constitue un frein important au marché. Les variations de qualité peuvent survenir en raison de différences dans l'approvisionnement en matières premières, les techniques de traitement et le respect des normes de qualité. Ces incohérences peuvent affecter les performances du carraghénane dans diverses applications, telles que l'alimentation, les produits pharmaceutiques et les cosmétiques, entraînant des défis pour les fabricants et les utilisateurs finaux. Par exemple, dans l'industrie alimentaire, les variations de qualité du carraghénane peuvent affecter la texture, la stabilité et la durée de conservation des produits, ce qui peut entraîner une insatisfaction des clients et des pertes financières potentielles pour les fabricants. De même, dans le secteur pharmaceutique, une qualité incohérente peut compromettre l'efficacité et la sécurité des produits, posant des risques pour la santé des consommateurs et la conformité réglementaire. De plus, l'industrie cosmétique, qui s'appuie sur le carraghénane pour ses propriétés épaississantes et stabilisantes, peut faire face à des problèmes de cohérence et de performance des produits en raison de variations de qualité. Assurer une qualité uniforme dans tous les grades est essentiel pour maintenir la confiance des clients, répondre aux exigences réglementaires et atteindre l'efficacité opérationnelle. Cependant, y parvenir reste un défi persistant pour l'industrie, car cela nécessite des investissements importants dans les mesures de contrôle de la qualité, les technologies de traitement avancées et la gestion robuste de la chaîne d'approvisionnement.

Faible sensibilisation dans les économies émergentes limitant l'expansion du marché

Malgré la polyvalence et les avantages fonctionnels du carraghénane, une sensibilisation limitée dans les économies émergentes crée des barrières importantes à la pénétration du marché, en particulier dans les régions qui pourraient le plus bénéficier de ses propriétés d'extension de la durée de conservation. Le déficit de connaissances s'étend au-delà des consommateurs aux fabricants alimentaires de ces régions, qui manquent souvent de compréhension technique des applications du carraghénane et des paramètres d'utilisation optimaux, entraînant une mise en œuvre sous-optimale ou une éviction complète de cet ingrédient. Ce déficit de sensibilisation est exacerbé par des réseaux de distribution fragmentés dans de nombreux marchés émergents, créant des défis d'accessibilité qui restreignent davantage l'adoption du carraghénane. Des initiatives éducatives menées par des leaders du secteur commencent à remédier à ce frein, avec des entreprises comme CP Kelco et Cargill mettant en œuvre des programmes de formation technique pour les fabricants alimentaires en Asie du Sud-Est et en Afrique. Selon l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), la création de laboratoires d'application régionaux dans les marchés émergents représente une approche stratégique pour surmonter les limitations de sensibilisation, offrant aux fabricants locaux une expérience pratique et un soutien technique pouvant accélérer l'adoption du carraghénane [3]L'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), "Dimensions sociales et économiques de la sériciculture des algues à carraghénane", fao.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Kappa Domine Tandis que le Lambda Accélère

En 2025, le carraghénane kappa est apparu comme le segment dominant, capturant 56,62 % des revenus du marché. Cette domination est attribuée à ses propriétés de formation de gel fort et cassant, qui sont essentielles pour obtenir la texture souhaitée dans un large éventail d'applications, notamment les desserts laitiers, les viandes transformées et les produits de confiserie. La capacité du carraghénane kappa à interagir avec la caséine en présence d'ions potassium améliore sa fonctionnalité, en particulier pour stabiliser le lait chocolaté et prévenir la synérèse dans les puddings. Ces propriétés en font un ingrédient indispensable pour les fabricants cherchant à améliorer la qualité des produits et la stabilité en rayon dans ces catégories.

D'autre part, le carraghénane lambda gagne du terrain sur le marché, avec un TCAC de 6,50 % jusqu'en 2031. Cette croissance est principalement portée par sa fonctionnalité unique de solubilité à froid, qui élimine le besoin d'une étape de cuisson, le rendant très adapté aux boissons prêtes à consommer. La commodité offerte par le carraghénane lambda s'aligne sur la préférence croissante des consommateurs pour des produits permettant de gagner du temps et faciles à utiliser, stimulant davantage son adoption. De plus, sa capacité à fournir de la viscosité et une sensation en bouche sans nécessiter de traitement thermique l'a positionné comme un choix privilégié pour les fabricants cherchant à rationaliser les processus de production tout en maintenant la qualité des produits. Alors que la demande d'ingrédients innovants et fonctionnels continue d'augmenter, le carraghénane kappa et le carraghénane lambda devraient tous deux jouer des rôles essentiels dans la définition de l'avenir du marché mondial du carraghénane.

Par Grade de Traitement : Le Semi-Raffiné Domine Tandis que le Raffiné Croît le Plus Vite

En 2025, le carraghénane semi-raffiné représentait 35,74 % du marché mondial du carraghénane, principalement porté par son utilisation généralisée dans l'industrie de la transformation de la viande. Les transformateurs de viande préfèrent le carraghénane semi-raffiné en raison de sa haute teneur en cellulose, qui améliore considérablement la capacité de rétention d'eau, améliorant la texture et la durée de conservation des produits carnés transformés. Ce segment continue de dominer le marché en raison de son rapport coût-efficacité et de ses avantages fonctionnels dans diverses applications alimentaires. Le carraghénane semi-raffiné est également largement utilisé dans d'autres produits alimentaires, tels que les produits laitiers et de boulangerie, où ses propriétés gélifiantes, épaississantes et stabilisantes sont très appréciées. Sa capacité à améliorer la viscosité et la consistance des produits alimentaires en fait un choix privilégié pour les fabricants cherchant à améliorer la qualité des produits tout en optimisant les coûts de production.

Bien que le carraghénane semi-raffiné maintienne son leadership, les grades raffinés devraient connaître une croissance robuste, avec un TCAC prévu de 6,71 % jusqu'en 2031. Cette croissance est attribuée à la demande croissante des secteurs pharmaceutique, nutraceutique et laitier haut de gamme, qui nécessitent un carraghénane avec des spécifications microbiennes et en métaux lourds plus strictes pour répondre aux normes réglementaires et de qualité. Le carraghénane raffiné gagne du terrain dans ces industries en raison de sa pureté et de sa fonctionnalité supérieures, le rendant adapté à des applications telles que les formulations médicamenteuses, les compléments alimentaires et les produits laitiers premium comme les yaourts et les desserts.

Par Application : L'Alimentation et les Boissons Dominent Tandis que les Soins Personnels Progressent

En 2025, le secteur de l'alimentation et des boissons a dominé le marché mondial du carraghénane, détenant une part significative de 39,71 %. Cette domination était principalement attribuée à l'utilisation extensive du carraghénane dans les produits laitiers et carnés, où ses fortes propriétés de rétention d'eau et sa capacité à prolonger la durée de conservation sont essentielles. Le carraghénane est largement utilisé dans l'industrie alimentaire pour ses avantages fonctionnels, tels que la prévention de la formation de cristaux de glace dans la crème glacée, ce qui garantit une texture plus lisse, l'amélioration de l'aération de la crème fouettée pour une meilleure consistance, et la stabilisation des boissons particulaires pour maintenir l'uniformité et la qualité dans le temps. Ces applications soulignent son importance pour répondre aux demandes des consommateurs en matière de produits alimentaires de haute qualité et durables.

Pendant ce temps, le secteur des soins personnels, bien que représentant une part plus petite du marché mondial du carraghénane, connaît une croissance notable. Ce segment progresse à un TCAC robuste de 6,42 %, porté par la préférence croissante pour les formulations véganes, sans sulfate et riches en texture. Le carraghénane gagne du terrain auprès des formulateurs pour sa capacité à créer des produits innovants tels que les nettoyants en gelée et les gels douche solides, qui répondent aux préférences évolutives des consommateurs pour des solutions de soins personnels durables et efficaces. L'accent croissant mis sur les produits respectueux de l'environnement et sans cruauté soutient davantage l'expansion des applications du carraghénane dans ce secteur, le positionnant comme un ingrédient clé dans le développement des formulations modernes de soins personnels.

Analyse Géographique

En 2025, l'Europe commande une part de 33,43 % du marché mondial du carraghénane, portée par des réglementations strictes sur l'étiquette propre et des industries de transformation alimentaire avancées qui apprécient les origines naturelles et les fonctions polyvalentes du carraghénane. Le leadership de l'Europe est particulièrement évident dans les secteurs laitier et carné, où le carraghénane joue un rôle essentiel en tant que stabilisant et texturant dans les offres premium. L'Allemagne, le Royaume-Uni et la France se distinguent comme les principaux marchés européens, l'Allemagne jouant un rôle dominant dans les importations de carraghénane de la région. Les acheteurs européens montrent une préférence marquée pour les grades de carraghénane raffiné qui respectent des critères stricts de qualité et de pureté, permettant aux fournisseurs de pratiquer des prix premium.

L'Asie-Pacifique est en passe de surpasser les autres avec un TCAC projeté de 6,52 % de 2026 à 2031, portée par une industrialisation rapide, un secteur de transformation alimentaire en plein essor et une sensibilisation croissante des consommateurs aux ingrédients fonctionnels. La Chine se distingue à la fois comme principal producteur et consommateur, ses capacités de traitement façonnant les tendances mondiales de l'offre. Pendant ce temps, l'Indonésie et les Philippines émergent comme des fournisseurs essentiels de matières premières, dominant ensemble la production mondiale d'algues pour l'extraction du carraghénane. Les centres urbains en Chine, au Japon et en Inde connaissent une forte demande d'aliments de commodité et d'alternatives laitières, propulsant davantage la croissance de la région.

L'Amérique du Nord, bien que mature, connaît une croissance régulière, avec les États-Unis en tête, grâce à son vaste secteur de transformation alimentaire et à un virage vers les ingrédients naturels. La demande est particulièrement élevée pour les grades de carraghénane spécialisés, notamment dans le domaine florissant des aliments d'origine végétale. Le Mexique se taille une niche, avec une tendance croissante à l'utilisation du carraghénane dans les produits laitiers traditionnels et les viandes transformées. La tendance à l'étiquette propre a remodelé les offres nord-américaines, avec un accent sur les origines naturelles du carraghénane issues des algues. Les innovations abondent, de l'utilisation du carraghénane pour la réduction des matières grasses dans les viandes à son rôle de stabilisant dans les boissons d'origine végétale.

Paysage Concurrentiel

Les géants multinationaux et les spécialistes régionaux dominent le marché mondial du carraghénane, entraînant une concentration modérée. Les principaux acteurs du marché comprennent ACCEL Carrageenan Corporation, Cargill, TBK Manufacturing Corporation, Ingredion et Marcel Trading Corporation. Les acteurs de premier plan se tournent de plus en plus vers l'intégration verticale, forgeant des liens directs avec les cultivateurs d'algues. Cette stratégie garantit non seulement un approvisionnement régulier en matières premières, mais défend également la durabilité, en réponse aux préoccupations environnementales croissantes. Par exemple, Cargill a investi dans des initiatives pour soutenir les communautés de culture d'algues tout en sécurisant des matières premières de haute qualité. De même, CP Kelco s'est associé à des cultivateurs d'algues locaux pour améliorer l'efficacité de la chaîne d'approvisionnement et promouvoir des pratiques durables.

L'accent de l'innovation porte sur la création de grades de carraghénane spécialisés, notamment pour le secteur florissant des aliments d'origine végétale. Ici, les fabricants adaptent des solutions pour répondre aux défis distincts posés par les protéines alternatives. Par exemple, DuPont (désormais partie d'IFF) a développé des solutions à base de carraghénane spécifiquement conçues pour les alternatives laitières d'origine végétale, traitant les problèmes de texture et de stabilité. De plus, Marcel Carrageenan a introduit des mélanges de carraghénane personnalisés pour les substituts de viande, répondant à la demande croissante de produits véganes et végétariens. Shemberg Marketing Corporation a également diversifié ses offres de carraghénane pour répondre aux industries pharmaceutique et des soins personnels, où le carraghénane est utilisé comme stabilisant et agent épaississant.

Les partenariats stratégiques et les acquisitions façonnent davantage le paysage concurrentiel. Par exemple, l'acquisition par Cargill de l'activité carraghénane de FMC a renforcé sa position sur le marché, lui permettant d'offrir une gamme plus large de produits. Pendant ce temps, Gelymar a renforcé sa présence sur le marché européen en introduisant des solutions innovantes à base de carraghénane adaptées aux applications de boulangerie et de confiserie. Les partenariats entre acteurs régionaux et entreprises multinationales contribuent à combler les lacunes dans les chaînes d'approvisionnement et à améliorer la pénétration du marché. Ces stratégies devraient stimuler la croissance et intensifier la concurrence au cours de la période de prévision.

Leaders du Secteur du Carraghénane

TBK Manufacturing Corporation

Ingredion Incorporated

Cargill, Incorporated

Marcel Trading Corporation

Ingredion

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Cargill a lancé le carraghénane kappa Satiagel VPC614, spécifiquement formulé pour les émulsions de soins personnels, ciblant la demande croissante d'ingrédients d'origine marine dans les produits de soin de la peau et de soin bucco-dentaire. Le produit offre des propriétés filmogènes, hydratantes et épaississantes et est commercialisé comme une alternative naturelle et durable aux polymères synthétiques, s'alignant sur les tendances de la beauté propre en Europe et en Amérique du Nord.

- Juin 2024 : Tate & Lyle a acquis CP Kelco pour 1,8 milliard USD, clôturant la transaction au quatrième trimestre 2024. L'acquisition combine les portefeuilles d'édulcorants et de texturants de Tate & Lyle avec l'expertise en hydrocolloïdes de CP Kelco (carraghénane, pectine, xanthane), créant une plateforme d'ingrédients mondiale avec des capacités de recherche et développement renforcées et une portée géographique élargie. L'opération devrait générer des opportunités de vente croisée et accélérer l'innovation dans les applications alimentaires d'origine végétale et à étiquette propre.

- Mars 2024 : Roquette a accepté d'acquérir l'activité Pharma Solutions d'IFF pour 2,85 milliards USD, la transaction devant être finalisée au premier semestre 2025. L'acquisition comprend des excipients pharmaceutiques à base de carraghénane et positionne Roquette comme un fournisseur de premier plan d'ingrédients d'origine végétale et d'origine algale pour les systèmes de délivrance de médicaments, les comprimés à libération contrôlée et les formulations mucoadhésives.

Portée du Rapport sur le Marché Mondial du Carraghénane

Le carraghénane est un ingrédient principal issu des algues rouges et très utilisé dans l'industrie alimentaire. Il est utilisé pour ses propriétés gélifiantes, épaississantes et stabilisantes. Il a de larges applications dans les produits laitiers et carnés. Il existe trois catégories pour le marché mondial du carraghénane : le type, l'application et la géographie. Par type, le marché est segmenté en kappa, iota et lambda. Par application, le marché est segmenté en industrie alimentaire, industrie pharmaceutique, industrie cosmétique et autres applications. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Kappa |

| Iota |

| Lambda |

| Raffiné |

| Semi-Raffiné |

| Précipitation à l'Alcool |

| Alimentation et Boissons | Produits Laitiers et Desserts |

| Produits Carnés et de Volaille | |

| Sauces et Vinaigrettes | |

| Boulangerie et Confiserie | |

| Boissons | |

| Produits Pharmaceutiques | |

| Soins Personnels et Cosmétiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Kappa | |

| Iota | ||

| Lambda | ||

| Grade de Traitement | Raffiné | |

| Semi-Raffiné | ||

| Précipitation à l'Alcool | ||

| Application | Alimentation et Boissons | Produits Laitiers et Desserts |

| Produits Carnés et de Volaille | ||

| Sauces et Vinaigrettes | ||

| Boulangerie et Confiserie | ||

| Boissons | ||

| Produits Pharmaceutiques | ||

| Soins Personnels et Cosmétiques | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Qatar | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du carraghénane d'ici 2031 ?

Le marché du carraghénane devrait atteindre 1,48 milliard USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 6,52 %, portée par la demande alimentaire croissante de la classe moyenne et les nouvelles capacités indonésiennes.

Pourquoi les grades raffinés croissent-ils plus vite que les grades semi-raffinés ?

Les clients pharmaceutiques et alimentaires premium exigent une pureté plus élevée, poussant le carraghénane raffiné vers un TCAC de 6,71 % contre une croissance plus lente du semi-raffiné.

Comment la réglementation européenne affectera-t-elle les fournisseurs ?

Les limites provisoires de l'UE sur le carraghénane dans les aliments pour nourrissons resserrent les spécifications, augmentant les coûts de conformité et favorisant les transformateurs intégrés verticalement disposant de chaînes d'approvisionnement traçables.

Dernière mise à jour de la page le: