Taille et part de marché des machines d'étiquetage automatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

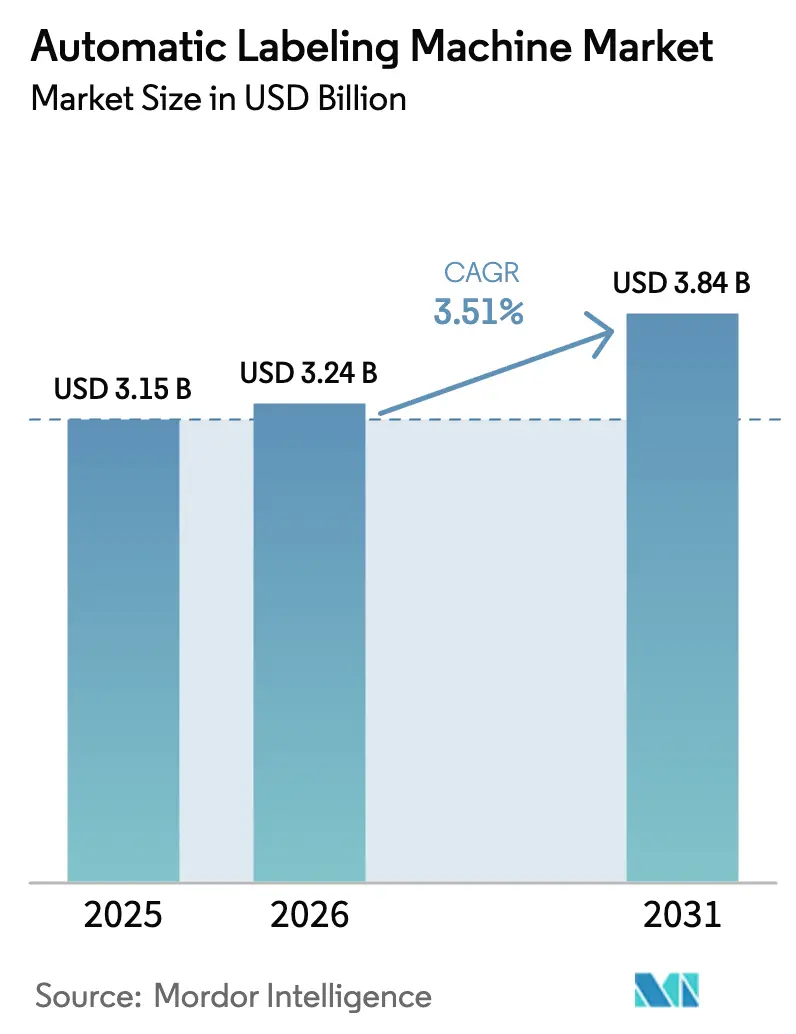

| Taille du Marché (2026) | 3.24 Milliards de dollars |

| Taille du Marché (2031) | 3.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'étiquetage automatique par Mordor Intelligence

La taille du marché des machines d'étiquetage automatique devrait s'étendre de 3,15 milliards USD en 2025 et 3,24 milliards USD en 2026 à 3,84 milliards USD d'ici 2031, enregistrant un TCAC de 3,51 % entre 2026 et 2031. Le marché des machines d'étiquetage automatique continue de bénéficier des délais de sérialisation pharmaceutique, de la vélocité d'exécution du commerce électronique et des mandats de durabilité qui accélèrent les dépenses d'investissement sur les plateformes modulaires d'impression à la demande. Les mises à niveau pharmaceutiques soutiennent la demande à court terme, même si les producteurs de produits alimentaires et de boissons reportent tactiquement des investissements plus larges dans l'emballage. Les marques de boissons et de soins personnels se tournent vers des formats manchon et sans doublure qui permettent des graphismes à 360 degrés, une inviolabilité et une réduction des déchets. Les conditionneurs sous contrat et les producteurs artisanaux de taille moyenne privilégient de plus en plus les systèmes compacts et hybrides qui prennent en charge une prolifération rapide des références tout en minimisant les besoins en espace au sol. Les fournisseurs capables d'intégrer l'inspection par vision, l'analytique en nuage et la communication OPC-UA dans les applicateurs bénéficient d'une tarification premium et fidélisent des revenus de services pluriannuels.

Principaux enseignements du rapport

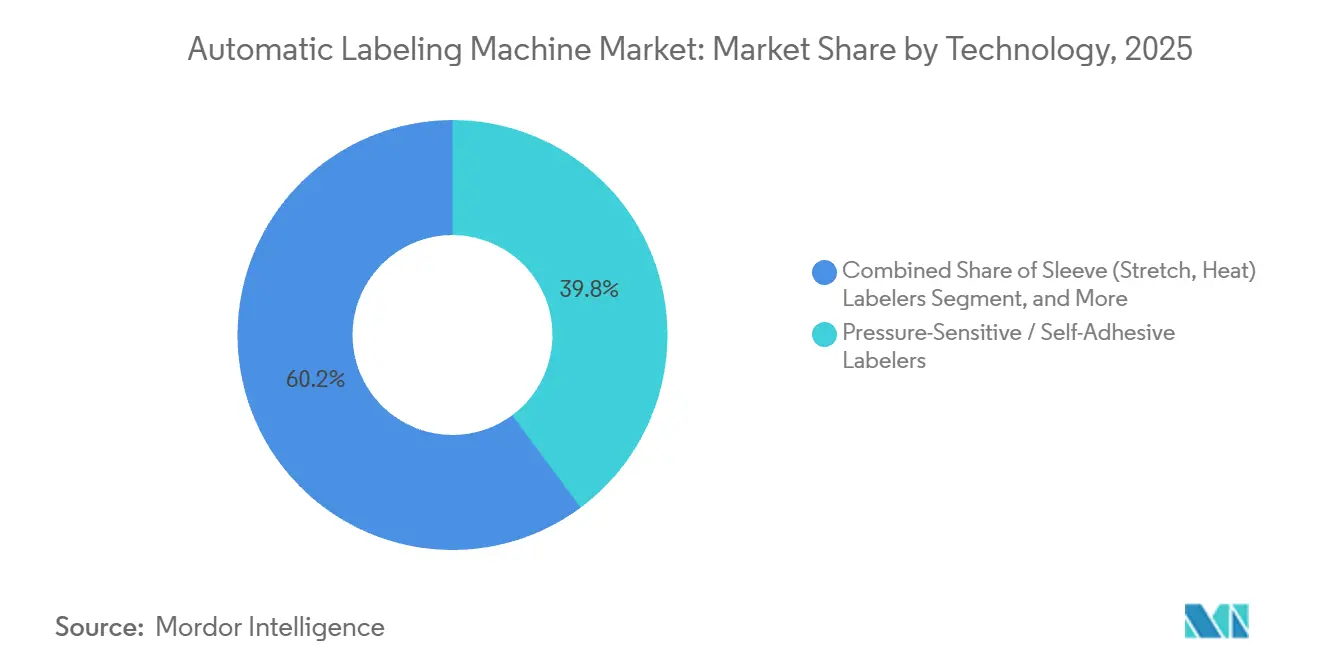

- Par technologie, l'étiquetage autocollant représentait 39,83 % de la part de marché des machines d'étiquetage automatique en 2025, tandis que les étiqueteuses à manchon devraient enregistrer le TCAC le plus rapide de 4,24 % jusqu'en 2031.

- Par configuration de machine, les systèmes en ligne étaient en tête avec 62,42 % de part de marché en 2025, tandis que les plateformes modulaires et hybrides devraient se développer à un TCAC de 4,52 % jusqu'en 2031.

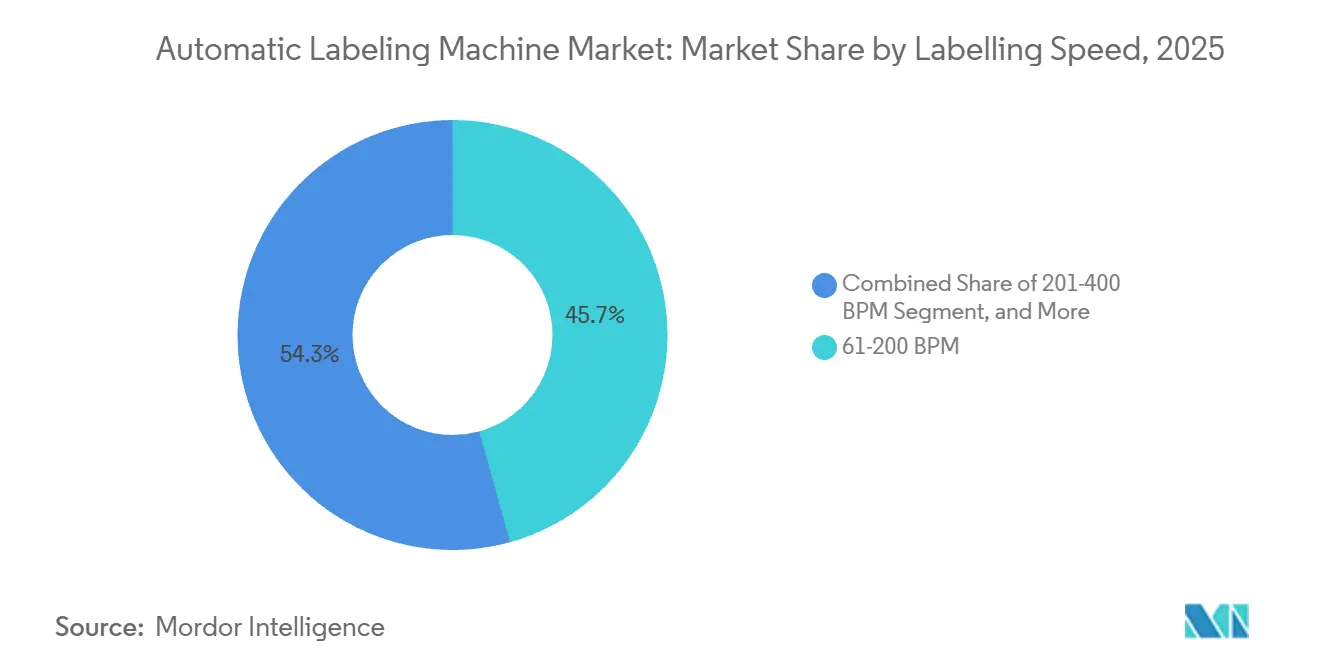

- Par vitesse d'étiquetage, le segment 61-200 BPM représentait 45,68 % de la part de marché en 2025, et les équipements 201-400 BPM devraient afficher le TCAC le plus élevé de 4,67 % sur 2026-2031.

- Par utilisateur final, les boissons détenaient 27,71 % de la part de marché en 2025, mais les produits pharmaceutiques devraient croître à un TCAC de 5,28 %, le rythme le plus rapide parmi tous les segments.

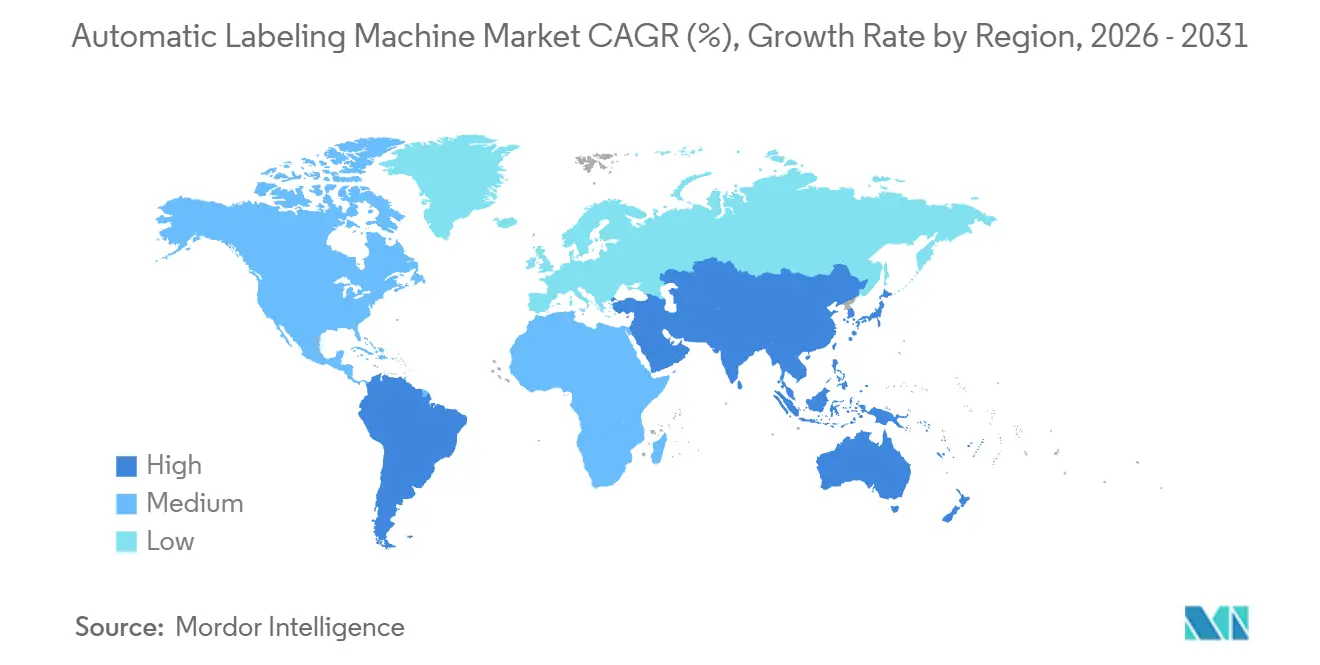

- Par géographie, l'Asie-Pacifique a capturé 40,37 % de la part de marché en 2025 et devrait progresser à un TCAC de 4,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des machines d'étiquetage automatique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de traçabilité des emballages intelligents | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des références à courte série dans les boissons artisanales | +0.7% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des centres de traitement des commandes du commerce électronique | +0.6% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Règles de sérialisation et d'identification unique des dispositifs (UDI) plus strictes dans les secteurs pharmaceutique et des dispositifs médicaux | +0.8% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'impression numérique à la demande | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Transition vers les étiquettes sans doublure motivée par la durabilité | +0.4% | Europe et Asie-Pacifique, émergence en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Règles de sérialisation et d'UDI plus strictes dans les secteurs pharmaceutique et des dispositifs médicaux

Les fabricants de produits pharmaceutiques et de dispositifs médicaux doivent imprimer des identifiants uniques sur chaque unité vendable, chaque caisse et chaque palette pour se conformer à la loi américaine DSCSA, à la directive européenne sur les médicaments falsifiés et à la loi chinoise de 2024 sur l'administration des médicaments. Les entreprises qui s'appuyaient autrefois sur des étiqueteuses mécaniques autonomes équipent leurs lignes de rétrofit avec des imprimantes 2D DataMatrix, une vérification par vision et une connectivité aux bases de données qui synchronisent les numéros de série en temps réel.[1]Agence américaine des produits alimentaires et médicamenteux, "Loi sur la sécurité de la chaîne d'approvisionnement en médicaments (DSCSA)," FDA.gov Les fabricants sous contrat accélèrent ces mises à niveau pour conserver leurs certifications d'exportation, détournant les budgets d'approvisionnement vers des modules intégrés d'impression et de pose plutôt que vers des actifs d'emballage généraux.[2]Agence européenne des médicaments, "Directive sur les médicaments falsifiés," EMA.europa.eu Cette évolution récompense les fournisseurs certifiés ISO 9001 et FDA 21 CFR Partie 11, car ils peuvent fournir les protocoles de validation requis lors des audits réglementaires.

Essor des références à courte série dans les boissons artisanales

Les brasseurs artisanaux et les distilleries artisanales comptent désormais en moyenne 75 références distinctes par usine, contre 20 il y a seulement cinq ans, une prolifération qui rend les stocks d'étiquettes pré-imprimées non économiques.[3]Rockwell Automation, "Solutions de fabrication pour les boissons artisanales," rockwellautomation.com Les plateformes modulaires de machines d'étiquetage automatique qui combinent l'impression par jet d'encre ou par transfert thermique avec l'application autocollante permettent aux producteurs de changer les graphismes en quelques minutes, éliminant l'obsolescence des séries saisonnières ou de collaboration. Des solutions telles que le SwiftColor SCC-4000D fournissent des étiquettes en couleur à données variables à une vitesse allant jusqu'à 18 m/min, permettant aux boissons en édition limitée d'atteindre les rayons en quelques jours après l'approbation du concept. Cette tendance se répand dans les aliments de spécialité et les cosmétiques en vente directe aux consommateurs, élargissant la base de revenus pour les applicateurs à vitesse moyenne et à changement rapide.

Croissance des centres de traitement des commandes du commerce électronique

Les engagements de livraison le jour même et le lendemain poussent les prestataires logistiques à automatiser l'étiquetage des colis dans les centres de distribution. Les systèmes de vision dotés d'intelligence artificielle lisent les codes-barres endommagés, déclenchent des séquences correctives d'impression et de pose, et suivent les articles à plus de 120 colis par minute, réduisant les taux d'erreurs d'expédition et les coûts de main-d'œuvre. Des prestataires logistiques tiers mondiaux tels que Kuehne+Nagel ont installé des solutions du marché des machines d'étiquetage automatique dans 15 centres à plusieurs étages en 2025, en les intégrant avec des trieuses et des palettiseurs robotisés pour des opérations ininterrompues 24h/24 et 7j/7. La demande liée à l'exécution des commandes crée un créneau à forte croissance pour les applicateurs compacts qui tolèrent la poussière, les variations de température et les charges de plancher en mezzanine.

Transition vers les étiquettes sans doublure motivée par la durabilité

Les régulateurs et les propriétaires de marques visent à éliminer les déchets de doublure qui représentent environ 40 % de la masse des étiquettes traditionnelles. Les règles de responsabilité élargie des producteurs émises par le ministère japonais de l'Environnement pénalisent les déchets d'emballage, incitant les détaillants à stipuler l'étiquetage sans doublure sur les marques propres. La gamme AD Stretch d'Avery Dennison et l'applicateur Eco-Flex d'ILTI réduisent la consommation de matériaux et doublent la longueur des rouleaux, réduisant de moitié la fréquence des changements sur les lignes de boissons et de logistique. Bien que les résidus d'adhésif et les coûts de rétrofit freinent encore l'adoption, les emballages alimentaires en chaîne du froid et les emballages pharmaceutiques réfrigérés démontrent un retour sur investissement convaincant, ancrant une dynamique à long terme.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé par rapport aux options de location ou de conditionnement sous contrat | -0.6% | Mondial, prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de compétences en automatisation et en maintenance | -0.3% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (stock d'étiquettes) | -0.5% | Mondial, avec des tensions en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les lignes multi-fournisseurs | -0.2% | Mondial, affectant les usines pharmaceutiques et alimentaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé par rapport aux options de location ou de conditionnement sous contrat

Les marques alimentaires et de soins personnels à trésorerie limitée louent de plus en plus les équipements ou externalisent la production, retardant les achats directs. ProMach a noté une hausse de 35 % des demandes de location en 2024, les responsables marketing ayant orienté les capitaux vers les campagnes numériques plutôt que vers les machines. Des modèles d'abonnement tels que le service Étiquetage en tant que service de Domino regroupent le matériel, les consommables et la surveillance à distance dans des frais mensuels, transférant le risque des propriétaires de marques aux fournisseurs. Bien que ces offres élargissent l'accès, elles compriment les revenus initiaux, tempérant la croissance du marché des machines d'étiquetage automatique à court terme.

Volatilité des prix des matières premières (stock d'étiquettes)

Une hausse de 12 % des coûts de résine acrylique en Europe en 2024 a conduit plusieurs convertisseurs à imposer des suppléments sur les rouleaux autocollants. Les conditionneurs travaillant sous des contrats à prix fixe ont reporté les mises à niveau de ligne et se sont tournés vers des alternatives thermiques directes ou sans doublure qui réduisent la consommation d'adhésif. La dépendance à la capacité de silicone chinoise accroît l'exposition aux restrictions à l'exportation, faisant de la volatilité des matières premières un frein stratégique jusqu'à ce que la diversification de l'approvisionnement s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les étiqueteuses à manchon accélèrent la différenciation des boissons

Les applicateurs à manchon ont progressé à un TCAC de 4,24 % entre 2025 et 2031, le rythme le plus soutenu parmi les technologies du marché des machines d'étiquetage automatique. Les unités autocollantes représentaient encore 39,83 % de la part de marché des machines d'étiquetage automatique en 2025, privilégiées pour les textes de conformité, les données variables et les changements faciles. Les manchons rétractables pleine longueur attirent les marques de boissons énergisantes et de cocktails prêts à boire qui recherchent l'inviolabilité et des graphismes à 360 degrés sans gaufrage de bouteille. Les manchons extensibles, promus pour leur recyclabilité en matériau unique, séduisent les transformateurs de jus et de produits laitiers qui se conforment aux règles européennes de responsabilité des producteurs. Bien que les postes à colle froide dominent les lignes de bière traditionnelles pour leur faible coût par étiquette, leur format rigide allonge les temps d'arrêt lors des changements de références, incitant les brasseurs à se tourner vers des manchons modulaires ou des têtes autocollantes. Des innovations telles que le rognage du chevauchement de soudure à commande servo réduisent les déchets de film de 15 %, alignant les objectifs de coût et de durabilité.

L'intégration de l'impression à la demande redéfinit les frontières technologiques. La tête à jet d'encre N610i de Domino se fixe sur les applicateurs autocollants existants et prend en charge des flux de données variables à 300 m/min, effaçant la division historique entre impression et étiquetage. Les fournisseurs intégrant des inlays RFID dans les bandes autocollantes permettent aux utilisateurs logistiques de suivre les colis sans scans manuels, élargissant la portée des applications. La durabilité, la décoration et la conformité convergent ainsi pour propulser la diversification technologique au sein du marché des machines d'étiquetage automatique.

Par configuration de machine : les plateformes modulaires captent la prime de flexibilité

Les systèmes modulaires et hybrides devraient croître de 4,52 % entre 2026 et 2031, dépassant les machines en ligne qui détenaient 62,42 % de la part de marché en 2025. Ces châssis acceptent des têtes autocollantes, à colle ou à manchon sur un châssis commun, permettant aux conditionneurs sous contrat d'amortir l'investissement sur plusieurs marques et produits. Le KHS Innoket Neo Flex réduit l'encombrement de 30 % et offre des changements sans outil, se traduisant par une efficacité globale des équipements plus élevée pour les laiteries et brasseries de taille moyenne. Les machines rotatives à servo dépassant 600 BPM restent indispensables dans les méga-usines mais risquent d'être sous-utilisées à mesure que la fragmentation des portefeuilles raccourcit les longueurs de série. Les boîtes d'impression et de pose prolifèrent dans les centres de distribution du commerce électronique où les colis à dimensions variables exigent un dimensionnement dynamique des étiquettes et des données d'expédition.

La taille du marché des machines d'étiquetage automatique liée aux systèmes modulaires s'étend à mesure que la tarification par abonnement supprime les barrières initiales. Les fournisseurs garantissent la disponibilité via des diagnostics IoT, sécurisent un flux de revenus sur les consommables et contournent les gels d'approvisionnement qui ont bloqué les dépenses d'investissement pendant les années de pandémie. En conséquence, le choix de la configuration est désormais un levier stratégique qui peut pérenniser les lignes d'emballage face à la volatilité des références.

Par vitesse d'étiquetage : le segment intermédiaire équilibre coût et disponibilité

Les lignes évaluées à 61-200 BPM représentaient 45,68 % de la part de marché en 2025, reflétant leur point idéal entre accessibilité et flexibilité. Cette taille de marché des machines d'étiquetage automatique de gamme intermédiaire correspond aux attentes de débit des boissons artisanales, des laiteries régionales et des aliments de spécialité. Des mises à niveau à commande servo comme le Kosme Flectra améliorent la précision tout en conservant des changements sans outil, mettant des capacités premium à la portée de budgets plus modestes. Le segment 201-400 BPM est en bonne voie pour un TCAC de 4,67 % à mesure que les conditionneurs sous contrat pharmaceutiques équipent des caméras de sérialisation en rétrofit sans entrer dans la complexité des ultra-hautes vitesses. Les systèmes inférieurs à 60 BPM servent les laboratoires pilotes et les micro-distilleries où l'intervention manuelle reste acceptable, tandis que les lignes supérieures à 400 BPM sont de plus en plus souvent à l'arrêt entre des changements fréquents de saveur ou de taille, diluant leur avantage de coût historique.

L'efficacité énergétique renforce encore l'attrait de la classe 61-200 BPM, car les nouvelles architectures à servo réduisent la consommation d'énergie d'environ 15 % par rapport aux prédécesseurs pneumatiques, abaissant les coûts mensuels d'utilité et facilitant le reporting de durabilité. Les fournisseurs intègrent désormais des analyses en nuage qui signalent précocement l'usure des roulements ou la dérive de la tension d'alimentation des étiquettes, maintenant l'efficacité globale des équipements au-dessus de 90 % et réduisant les heures supplémentaires de maintenance. Les empreintes compactes permettent aux brasseries régionales d'insérer des machines entre les fermenteurs sans réacheminer les convoyeurs, un gain de disposition qui devient décisif à mesure que le nombre de références augmente et que l'espace se réduit. Les contrats d'abonnement et de location traduisent cette valeur en dépenses d'exploitation prévisibles, permettant aux start-ups d'accéder à des performances premium sans dépasser les seuils de dépenses d'investissement. Les modules d'impression à la demande migrent également vers cette plage de vitesse, permettant aux marques de nutraceutiques ou de cosmétiques de fusionner l'impression de données variables avec l'application en un seul passage, ce qui élargit la taille du marché des machines d'étiquetage automatique accessible aux plateformes de gamme intermédiaire.

Par utilisateur final : le secteur pharmaceutique dépasse la croissance des boissons

Les boissons ont conservé la plus grande part de 27,71 % en 2025, ancrée par les boissons non alcoolisées et la bière, mais les produits pharmaceutiques devraient afficher le TCAC le plus élevé de 5,28 % jusqu'en 2031, à mesure que les délais de conformité se multiplient. Les pharmacies hospitalières et les unités d'essais cliniques nécessitent des consultations de bases de données en temps réel et une inspection par vision à la vitesse de la ligne, favorisant les solutions clés en main par rapport aux applicateurs mécaniques. Les étiquettes de soins personnels exigent des films opaques, des feuilles métalliques et des puces NFC pour l'authentification de la marque, soutenant la demande de têtes autocollantes à haute tension. Les transformateurs alimentaires passent aux rouleaux sans doublure qui réduisent les frais de mise en décharge, tandis que les opérateurs logistiques étendent les installations d'impression et de pose pour satisfaire les promesses de livraison omnicanal.

L'investissement pharmaceutique déborde également sur les vaccins vétérinaires et les nutraceutiques en vente libre, deux catégories désormais soumises à la sérialisation dans plusieurs marchés asiatiques et européens, ce qui élargit le marché adressable des machines d'étiquetage automatique aux acteurs des sciences de la vie. Les producteurs de boissons, quant à eux, orientent leurs budgets vers des applicateurs à manchon qui prennent en charge les boissons fonctionnelles à faible teneur en sucre et les seltzers alcoolisés, augmentant la part des équipements capables de faire fonctionner des films rétractables aux côtés d'étiquettes à colle en succession rapide. Les marques de soins personnels intensifient la demande d'étiquettes intelligentes intégrant des codes QR qui débloquent des programmes de fidélité numériques, incitant les fournisseurs à intégrer des modules à jet d'encre à données variables directement à la tête de l'applicateur. Les fabricants alimentaires accélèrent l'adoption d'étiquettes enveloppantes thermiques directes pour les kits repas et les produits frais, équilibrant le contrôle des coûts avec les mandats de traçabilité liés aux déclarations d'allergènes. Les centres de traitement des commandes du commerce électronique complètent la croissance en spécifiant des postes d'impression et de pose qui se synchronisent avec les systèmes de gestion des commandes, assurant la précision de l'expédition le jour même même pendant les pics de volume saisonniers.

Analyse géographique

L'Asie-Pacifique a contribué à 40,37 % de la part de marché des machines d'étiquetage automatique en 2025 et devrait progresser à un TCAC de 4,78 %. La loi chinoise amendée sur l'administration des médicaments étend la sérialisation à la médecine traditionnelle chinoise, obligeant des milliers de conditionneurs régionaux à ajouter des modules de vision et de rejet. Les fabricants sous contrat indiens investissent dans des lignes à haute vitesse pour répondre aux spécifications d'exportation alignées sur la FDA, renforçant la domination volumique de la région. Les règles japonaises de responsabilité élargie des producteurs accélèrent l'adoption sans doublure, tandis que la chaîne d'approvisionnement en batteries de la Corée du Sud exige une traçabilité pour la conformité à l'Union européenne.

L'Amérique du Nord capitalise sur la logistique du commerce électronique, les centres de traitement des commandes américains intégrant la vision par intelligence artificielle et des cellules d'impression et de pose qui augmentent les revenus du marché des machines d'étiquetage automatique malgré l'allongement des cycles de remplacement par les producteurs de boissons. Les lignes pharmaceutiques répondant à l'étape finale DSCSA de 2026 continuent de stimuler les mises à niveau américaines, notamment parmi les organisations de développement et de fabrication sous contrat qui nécessitent des équipements redondants et validés. L'Europe équilibre durabilité et réglementation. L'Allemagne, la France et l'Italie adoptent des films en matériau unique et des têtes modulaires pour répondre au mandat de recyclage du règlement 2030 sur les emballages et les déchets d'emballages. Les entreprises de boissons passent des manchons multi-matériaux aux films rétractables recyclables, soutenant les ventes de systèmes à vitesse moyenne. Les conditionneurs sous contrat en Espagne et en Pologne louent des unités en ligne pour servir les propriétaires de marques multinationales, renforçant une croissance modeste mais régulière.

L'Amérique du Sud s'appuie sur le secteur des boissons brésilien et les exportations pharmaceutiques argentines pour soutenir des installations incrémentielles, bien que la volatilité des devises encourage les canaux de location ou d'équipements d'occasion. Le Moyen-Orient et l'Afrique se concentrent sur la localisation saoudienne des génériques et les exportations alimentaires sud-africaines, où les machines de gamme intermédiaire avec inspection par vision satisfont à la fois les exigences d'étiquetage halal et les exigences de traçabilité de l'Union européenne. Les incitations gouvernementales en Colombie et au Chili offrent désormais des abattements fiscaux pour les usines qui adoptent des lignes d'étiquetage écoénergétiques, incitant les conditionneurs hésitants à relancer leurs plans d'automatisation. Dans ces régions, les fournisseurs qui associent la surveillance à distance à une tarification par abonnement gagnent du terrain, car cette approche protège les convertisseurs des fluctuations des taux de change et des dépenses de maintenance imprévues.

Paysage concurrentiel

Le marché est fragmenté, avec des acteurs tels que Krones, Sidel, KHS et d'autres proposant des projets de boissons à haute vitesse et regroupant des lignes de remplissage, d'étiquetage et d'emballage pour décrocher des contrats clés en main. Leurs dernières plateformes intègrent des capteurs IoT qui alimentent des tableaux de bord de maintenance prédictive, fidélisant les clients dans des abonnements logiciels. Avery Dennison, HERMA et Domino se distinguent par leurs écosystèmes de consommables et leur expertise en données variables, se positionnant comme partenaires de traçabilité de bout en bout.

ProMach a élargi son empreinte sur le marché des machines d'étiquetage automatique grâce à l'acquisition de Weiler en 2024, ajoutant des têtes rotatives et en ligne qui permettent des programmes de location pour les conditionneurs sous contrat nord-américains. L'acquisition de Ravenwood par Henkel en 2024 souligne le potentiel croissant du sans doublure, tandis qu'ILTI se concentre sur les adaptations pour la chaîne du froid. Des innovateurs plus petits répondent aux besoins des boissons artisanales et de la vente directe aux consommateurs avec des châssis compacts qui intègrent des presses numériques et nécessitent un minimum d'utilités, abaissant les barrières à l'entrée pour les nouvelles marques.

L'adoption technologique reste le levier décisif. Les fournisseurs offrant une communication native OPC-UA facilitent l'intégration aux systèmes d'exécution de la fabrication, remportant des appels d'offres auprès de clients pharmaceutiques qui ne peuvent tolérer les silos de données. Les dépôts de brevets autour de l'insertion d'inlays RFID et du réglage d'antenne suggèrent que les étiquettes intelligentes seront un différenciateur de prochaine génération, avec Avery Dennison et SATO détenant des avantages en phase précoce. La pression sur les prix persiste à l'extrémité mécanique, où les fabricants asiatiques fournissent de simples machines d'enveloppement à des marges agressives.

Leaders du secteur des machines d'étiquetage automatique

Krones AG

Nita Labeling Systems

Bobst Group SA

KHS GmbH

Accutek Packaging Company, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Avery Dennison a dévoilé des inlays RFID de 2e génération optimisés pour les lignes de commerce électronique à haute vitesse, étendant la portée de lecture sans ralentir le débit des colis.

- Novembre 2025 : ILTI a lancé l'applicateur sans doublure Eco-Flex doté d'une tête thermique directe et d'un rouleau de refroidissement pour prévenir le saignement d'adhésif sur les aliments surgelés.

- Octobre 2025 : KHS a étendu sa ligne d'assemblage Innoket Neo Flex en Allemagne pour répondre à la demande croissante de systèmes modulaires de la part des laiteries asiatiques et européennes.

- Août 2025 : ACMI a lancé la plateforme Opera Omnia qui héberge des modules autocollants, à colle thermofusible et à colle froide sur un seul châssis, réduisant l'espace au sol de 35 %.

Portée du rapport mondial sur le marché des machines d'étiquetage automatique

Les machines d'étiquetage automatique sont des équipements spécialisés conçus pour apposer des étiquettes sur des produits ou des emballages avec une intervention humaine minimale. Elles rationalisent le processus d'étiquetage, augmentant l'efficacité et la précision dans divers secteurs, tels que la fabrication, l'alimentation et les boissons, les produits pharmaceutiques et la logistique. Ces machines peuvent gérer plusieurs types d'étiquettes, notamment les étiquettes autocollantes, les manchons rétractables et les étiquettes enveloppantes. Elles peuvent apposer des étiquettes sur diverses formes et tailles de produits, des petits flacons aux grands conteneurs. Les machines d'étiquetage automatique intègrent souvent des fonctionnalités avancées telles que l'impression de codes-barres, des systèmes de vision pour le contrôle qualité et l'intégration avec les systèmes de gestion des lignes de production.

Le rapport sur le marché des machines d'étiquetage automatique est segmenté par technologie (autocollante/auto-adhésive, manchon rétractable, à base de colle, manchon, en moule, et autres technologies), configuration de machine (en ligne, rotative, impression et pose, et modulaire/hybride), vitesse d'étiquetage (moins de 60 BPM, 61-200 BPM, 201-400 BPM, et plus de 400 BPM), utilisateur final (alimentation, boissons, produits pharmaceutiques, soins personnels et cosmétiques, produits chimiques et industriels, logistique et commerce électronique, et autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Étiqueteuses autocollantes / auto-adhésives |

| Étiqueteuses à manchon rétractable |

| Étiqueteuses à base de colle (colle froide, colle thermofusible) |

| Étiqueteuses à manchon (extensible, thermique) |

| Étiqueteuses en moule |

| Autres technologies |

| Machines d'étiquetage en ligne |

| Étiqueteuses rotatives / rotatives à servo |

| Systèmes d'impression et de pose |

| Systèmes modulaires / hybrides |

| Moins de 60 BPM |

| 61-200 BPM |

| 201-400 BPM |

| Plus de 400 BPM |

| Alimentation |

| Boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Produits chimiques et industriels |

| Logistique et commerce électronique |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par technologie | Étiqueteuses autocollantes / auto-adhésives | ||

| Étiqueteuses à manchon rétractable | |||

| Étiqueteuses à base de colle (colle froide, colle thermofusible) | |||

| Étiqueteuses à manchon (extensible, thermique) | |||

| Étiqueteuses en moule | |||

| Autres technologies | |||

| Par configuration de machine | Machines d'étiquetage en ligne | ||

| Étiqueteuses rotatives / rotatives à servo | |||

| Systèmes d'impression et de pose | |||

| Systèmes modulaires / hybrides | |||

| Par vitesse d'étiquetage | Moins de 60 BPM | ||

| 61-200 BPM | |||

| 201-400 BPM | |||

| Plus de 400 BPM | |||

| Par utilisateur final | Alimentation | ||

| Boissons | |||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Produits chimiques et industriels | |||

| Logistique et commerce électronique | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines d'étiquetage automatique ?

La taille du marché des machines d'étiquetage automatique a atteint 3,15 milliards USD en 2025 et est projetée à 3,24 milliards USD pour 2026, en route vers 3,84 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché ?

La technologie d'étiquetage à manchon devrait croître à un TCAC de 4,24 % jusqu'en 2031, dépassant les autres technologies.

Pourquoi les entreprises pharmaceutiques investissent-elles massivement dans les équipements d'étiquetage ?

Les mandats de sérialisation et d'identification unique des dispositifs (UDI) aux États-Unis, en Europe et en Asie exigent une traçabilité au niveau de l'unité, stimulant la demande pharmaceutique à un TCAC de 5,28 %.

Comment les objectifs de durabilité influencent-ils les achats d'équipements ?

Les propriétaires de marques adoptent des étiquettes sans doublure et en matériau unique pour réduire les déchets, incitant à investir dans des applicateurs compatibles avec ces formats.

Quelle région est en tête de la demande mondiale de machines d'étiquetage ?

L'Asie-Pacifique détient la plus grande part à 40,37 % en 2025 et devrait se développer davantage grâce à la croissance pharmaceutique chinoise et indienne.

Comment les fournisseurs répondent-ils aux barrières liées aux investissements initiaux élevés ?

Les fournisseurs proposent désormais des modèles de location, d'abonnement et d'étiquetage en tant que service qui regroupent le matériel, les logiciels et les consommables dans des frais mensuels.

Dernière mise à jour de la page le: