Taille et part du marché des machines pour l'industrie papetière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 118.93 Milliards de dollars |

| Taille du Marché (2031) | 148.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines pour l'industrie papetière par Mordor Intelligence

La taille du marché des machines pour l'industrie papetière est projetée à 114,31 milliards USD en 2025, 118,93 milliards USD en 2026, et devrait atteindre 148,59 milliards USD d'ici 2031, avec un TCAC de 4,55 % de 2026 à 2031. Les responsables de production accordent la priorité aux modernisations permettant de réduire la consommation d'énergie et d'eau par tonne, en réponse à des limites d'émissions plus strictes et à la volatilité des coûts de la pâte. Les lignes semi-automatiques dominent encore, mais les systèmes entièrement automatiques gagnent du terrain dans les régions à hauts salaires où la maintenance prédictive et le contrôle qualité en temps réel justifient des dépenses d'investissement plus élevées. Les usines d'Asie-Pacifique continuent d'augmenter leurs capacités en papier tissu et en carton ondulé pour répondre à la demande d'emballages liée au commerce électronique, tandis que les usines nord-américaines et européennes modernisent leurs machines existantes pour réduire la consommation de vapeur et se conformer aux limites d'oxydes d'azote. Les stratégies concurrentielles s'articulent désormais autour de l'association du matériel à des logiciels de jumeau numérique, permettant de sécuriser des revenus de services à long terme et d'augmenter les coûts de changement de fournisseur pour les usines.

Principaux enseignements du rapport

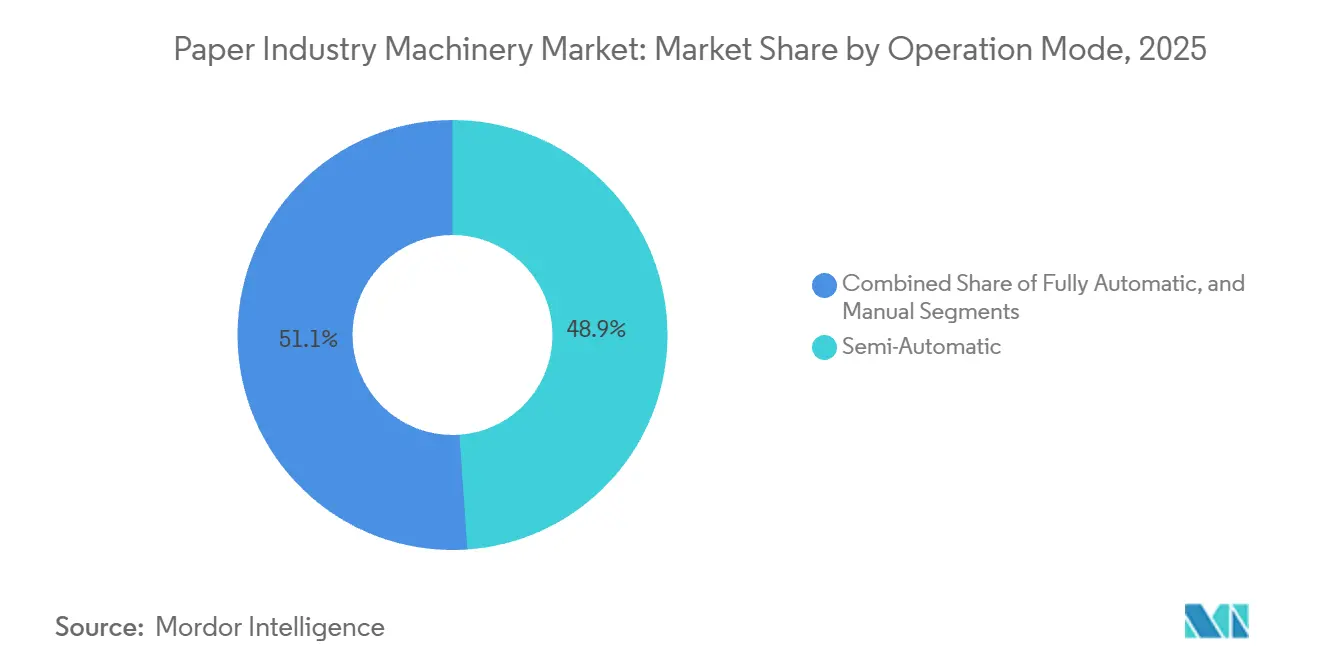

- Par mode de fonctionnement, les machines semi-automatiques ont dominé le marché des machines pour l'industrie papetière avec une part de 48,89 % en 2025, tandis que les systèmes entièrement automatiques progressent à un TCAC de 5,84 % jusqu'en 2031.

- Par type de machine, les équipements de production de papier représentaient 42,35 % de la taille du marché des machines pour l'industrie papetière en 2025, tandis que les machines de moulage de pâte devraient se développer à un TCAC de 5,35 % jusqu'en 2031.

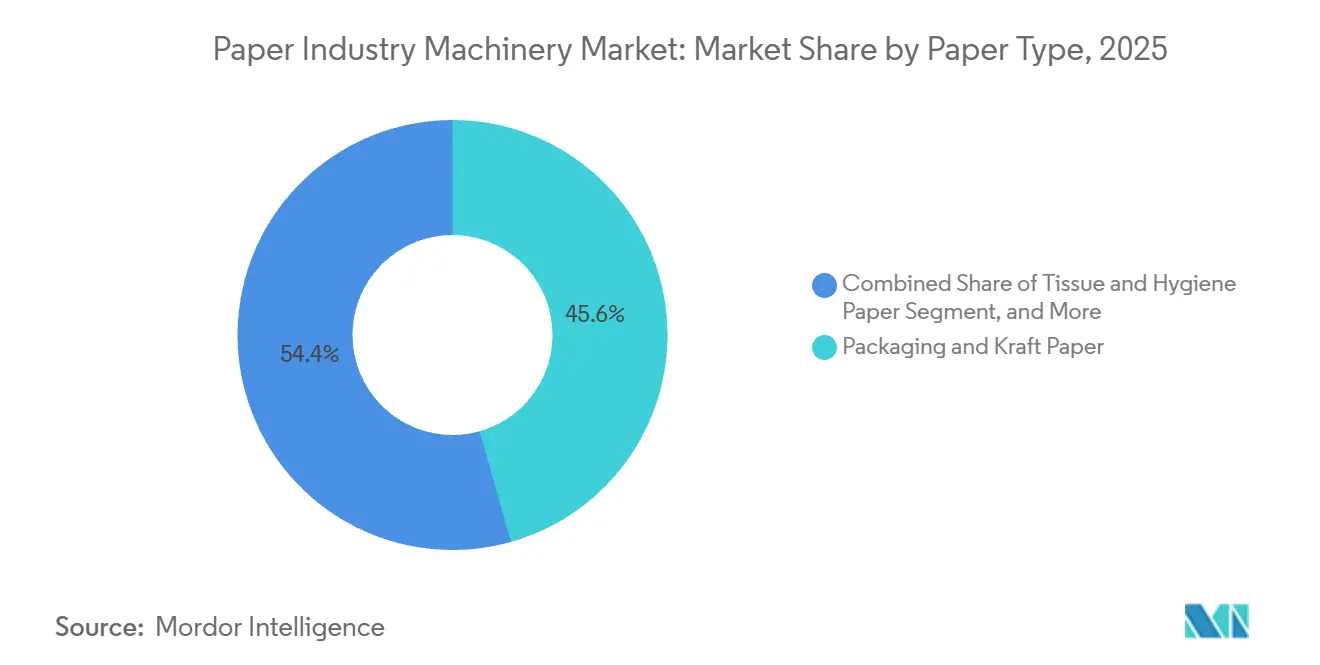

- Par type de papier, les machines pour papier d'emballage et papier kraft ont capté 45,62 % de la part de marché des machines pour l'industrie papetière en 2025, tandis que les équipements pour papier tissu et hygiénique devraient croître à un TCAC de 5,63 % durant 2026-2031.

- Par utilisateur final, les usines de pâte et papier représentaient 70,84 % de la part de marché en 2025, mais les producteurs de papier tissu devraient afficher un TCAC de 6,02 % jusqu'en 2031.

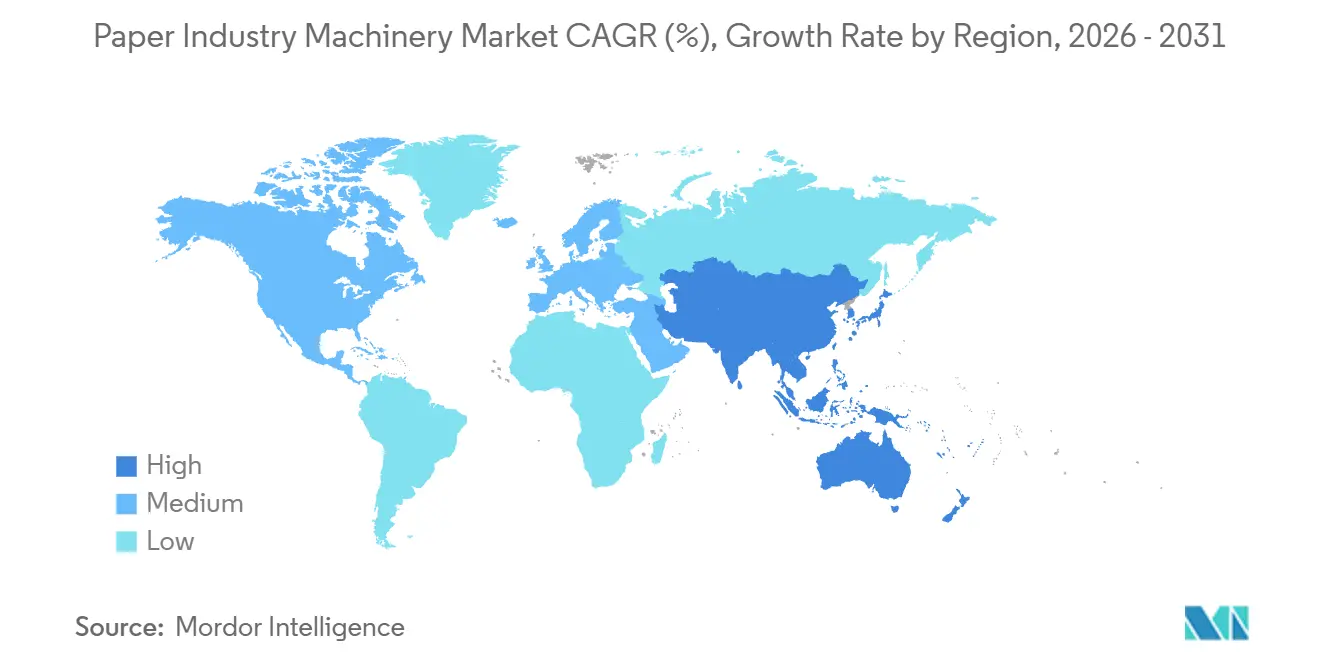

- Par géographie, l'Asie-Pacifique détenait 40,16 % de la part de marché en 2025 et devrait croître à un TCAC de 5,71 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché des machines pour l'industrie papetière

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique entraînant une hausse de la demande en carton ondulé et en emballage | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des lignes d'emballage durable en fibres moulées à base de pâte | +0.9% | Mondial, porté par l'Europe et l'Amérique du Nord, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisation des usines pour une production économe en énergie et en eau | +0.8% | Mondial, plus fort en Europe et en Amérique du Nord, se diffusant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Interdictions gouvernementales des plastiques à usage unique | +0.7% | Europe, Inde, Asie du Sud-Est, certains États américains | Court terme (≤ 2 ans) |

| Automatisation rapide et modernisations Industrie 4.0 dans les usines | +0.6% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Relocalisation des chaînes d'approvisionnement en produits papetiers | +0.4% | Amérique du Nord et Europe avec répercussions sur le Mexique, l'Europe de l'Est et la Turquie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique entraînant une hausse de la demande en carton ondulé et en emballage

Le commerce de détail en ligne continue de croître plus vite que le PIB, poussant les transformateurs à installer des onduleuses haute vitesse capables de gérer des commandes de tailles variables sans longs changements de série.[1]Équipe technique BHS Corrugated, "FLEX Line Corrugator," bhs-corrugated.com Des producteurs tels que Graphic Packaging ont alloué 1,2 milliard USD en 2024 pour une usine de carton recyclé au Texas afin de capter la demande de boîtes destinées aux consommateurs directs. La machine à papier kraft de Mondi d'une valeur de 400 millions EUR (440 millions USD) en République tchèque a ajouté 330 000 tonnes par an et soulagé la tension de l'offre en Europe centrale. L'impression numérique et les accessoires de découpe à l'emporte-pièce en ligne sont désormais standard sur les nouvelles lignes, réduisant le temps de préparation et permettant une livraison sous 24 heures pour les emballages personnalisés. Les transformateurs qui retardent l'automatisation risquent de perdre des contrats au profit de concurrents offrant une production rapide et à faible gaspillage.

Expansion des lignes d'emballage durable en fibres moulées à base de pâte

Les propriétaires de marques qui passent des barquettes en mousse aux fibres moulées alimentent un déploiement mondial de machines de moulage de pâte. La technologie de fibres moulées à sec de PulPac, commercialisée avec ANDRITZ et Valmet, élimine les fours de séchage à forte consommation d'eau et atteint des cadences de cycle comparables au plastique.[2]Communications PulPac, "Partenariats en fibres moulées à sec," pulpac.com Huhtamaki agrandit ses capacités de fibres moulées en Europe et en Amérique du Nord pour répondre aux interdictions des plastiques à usage unique. La machine à tissu de Toscotec pour Saudi Paper Group montre que les usines du Moyen-Orient se diversifient dans les emballages alimentaires formés en fibres. Dès que la pâte vierge reste en dessous de 1 200 USD par tonne, le coût total des fibres moulées est inférieur à celui du plastique, surtout lorsque les transformateurs amortissent l'outillage sur de longues séries. Les usines qui colocalisent le moulage de pâte avec les lignes de tissu réduisent la logistique des fibres et augmentent l'utilisation des actifs.

Modernisation des usines pour une production économe en énergie et en eau

L'énergie et l'eau représentent jusqu'à un quart des coûts de trésorerie des usines, de sorte que le retour sur investissement des modernisations d'efficacité est rapide. La modernisation XcelLine de Voith à la PM6 de Stora Enso a réduit la consommation de vapeur de 20 % et les prélèvements d'eau de 30 %. La plateforme d'intelligence artificielle de Valmet réduit la vapeur de la section de séchage et les fuites d'air comprimé, avec des retours inférieurs à 18 mois. Le système SulfoLoop d'ANDRITZ récupère l'acide sulfurique des liqueurs, aidant les usines en Allemagne à éviter des pénalités de rejet de plusieurs millions d'euros. Les systèmes d'eau en circuit fermé sont importants dans l'Espagne sujette à la sécheresse et dans certaines parties de l'Asie-Pacifique où l'allocation d'eau douce est limitée. Les usines dépourvues de telles modernisations risquent des réductions forcées de production lors des pénuries d'eau.

Interdictions gouvernementales des plastiques à usage unique

La directive de l'Union européenne de 2024 a éliminé les couverts et pailles en plastique, provoquant une hausse de 12 % des commandes de machines pour papier spécial. L'interdiction progressive de l'Inde a augmenté les importations de machines pour sacs en kraft et pailles en papier de 14 % au cours de l'exercice 2026. La modernisation PM11 de Heinzelpaper en Autriche a augmenté la capacité de papier kraft pour répondre à la demande d'emballages pour la restauration. La réglementation américaine est fragmentée, de sorte que les producteurs installent des lignes flexibles pouvant passer entre les grades paille, sac et couverts pour se prémunir contre les évolutions réglementaires. Les usines fixées sur un seul grade risquent une sous-utilisation si les règles locales changent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte et des fibres recyclées | -0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour les machines automatisées de nouvelle génération | -0.7% | Mondial, impact plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée pour l'exploitation des machines intelligentes | -0.5% | Amérique du Nord, Europe, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Coûts de conformité aux émissions dans les usines à forte intensité énergétique | -0.4% | Europe, Californie, nord-est des États-Unis, certaines zones d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte et des fibres recyclées

Les prix des vieux cartons ondulés aux États-Unis ont bondi de 117 % en glissement annuel au premier trimestre 2024, avant de reculer à mesure que les restrictions d'importation chinoises ont allégé les pressions sur la collecte. L'indice des prix à la production de la pâte et du papier de la Réserve fédérale a oscillé entre 105 et 115 en 2024, comprimant les marges des usines.[3]Banque fédérale de réserve de Saint-Louis, "Indice des prix à la production de la pâte et du papier," fred.stlouisfed.org Les ajouts de capacité de 16 millions de tonnes par an en Asie-Pacifique et les retraits en Amérique du Nord ont accentué les écarts régionaux de prix des fibres. Les petites usines confrontées à de faibles marges reportent les modernisations de machines lorsque les coûts des fibres augmentent, entraînant des carnets de commandes irréguliers pour les équipementiers. Les contrats de fibres à long terme ou l'intégration en amont aident à stabiliser les coûts des intrants, mais exigent des capitaux importants que beaucoup d'indépendants ne possèdent pas.

Dépenses d'investissement élevées pour les machines automatisées de nouvelle génération

Une ligne de tissu à séchage par air traversant haut de gamme peut dépasser 600 millions USD, limitant les acheteurs aux grands groupes intégrés. La fourniture de séchage par air traversant de Valmet à Irving Consumer Products en Géorgie a nécessité ce niveau d'investissement pour une capacité de 75 000 tonnes par an. Sappi a dépensé 500 millions USD pour la modernisation de sa PM2 à Somerset afin de capter des ventes de carton à haute marge. Les producteurs des marchés émergents choisissent souvent des lignes semi-automatiques dont le prix est inférieur de 40 à 60 %, acceptant une plus grande dépendance à la main-d'œuvre. Les conceptions modulaires qui ajoutent l'automatisation par phases allègent la charge, mais nécessitent encore un financement de projet rare en Afrique et dans certaines parties de l'Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de fonctionnement : l'automatisation gagne du terrain malgré la domination des machines semi-automatiques

Les équipements semi-automatiques représentaient 48,89 % du marché des machines pour l'industrie papetière en 2025, reflétant leur attrait en termes d'efficacité du capital pour les usines d'Asie-Pacifique et d'Afrique. Les systèmes entièrement automatiques, dont la croissance est prévue à 5,84 % par an, séduisent les usines à hauts salaires grâce à la maintenance prédictive et au contrôle qualité autonome qui réduisent les temps d'arrêt. Les machines manuelles subsistent dans la recherche et développement ou dans des niches spécialisées, mais continuent de perdre du terrain. La suite de jumeaux numériques MillOne de Voith offre jusqu'à 10 % de gains de débit et 20 % de réduction des temps d'arrêt, validant la proposition de valeur. Georgia-Pacific a obtenu un retour sur investissement inférieur à un an après avoir connecté l'analytique dataPARC à l'optimisation de la vapeur. Les équipementiers chinois et indiens livrent désormais des lignes de milieu de gamme avec des commandes automates programmables offrant 70 à 80 % des fonctionnalités européennes à la moitié du coût, réduisant l'écart. À mesure que le départ à la retraite des techniciens expérimentés s'accélère, le calcul penche davantage vers l'automatisation, les primes de main-d'œuvre qualifiée ne cessant d'augmenter. Sur l'horizon de prévision, les usines passant aux plateformes entièrement automatiques soutiendront les références d'efficacité exigées par les propriétaires de marques et les régulateurs.

Malgré cette dynamique, la taille du marché des machines pour l'industrie papetière liée aux lignes semi-automatiques restera substantielle, car de nombreuses usines de taille moyenne manquent de financement pour une autonomie de bout en bout. Les contraintes de crédit et la volatilité des marges sur la pâte encouragent les modernisations par étapes, commençant souvent par la manutention automatisée des bobines avant de passer aux boucles de qualité par intelligence artificielle. Les fournisseurs capables de moderniser des modules intelligents sur des cadres existants gagnent un avantage en étalant les flux de trésorerie des acheteurs. La coexistence des deux modes crée un paysage de maintenance bifurqué, les équipementiers proposant des contrats numériques à long terme aux sites entièrement automatisés tandis que les fournisseurs de composants s'adressent aux installations semi-automatiques nécessitant des révisions mécaniques périodiques.

Par type de machine : les lignes de moulage de pâte s'accélèrent tandis que les machines à papier principales conservent la première place

Les machines de production de papier représentaient 42,35 % de la part de marché en 2025, portées par les grandes lignes de tissu et de carton ondulé qui génèrent la production de feuilles de base. Les machines de moulage de pâte, en expansion à 5,35 % par an, répondent aux mandats de remplacement du plastique grâce à la technologie de fibres moulées à sec codéveloppée par ANDRITZ et Valmet. Les équipements de transformation suivent la même vague du commerce électronique que les onduleuses, tandis que la demande de lessiveurs de pâte conventionnels s'atténue à mesure que la part des matières premières recyclées augmente. L'acquisition par ANDRITZ de A. Celli pour 70 millions EUR (77 millions USD) a renforcé son offre de tissu. Les systèmes auxiliaires qui récupèrent la chaleur résiduelle ou traitent les effluents deviennent obligatoires en Europe, modifiant le mix de ventes vers des offres intégrées.

Le marché des machines pour l'industrie papetière pour les machines à papier principales restera bien supérieur aux équipements de moulage de pâte, mais le différentiel de croissance favorise les lignes de fibres moulées. Les équipementiers regroupent désormais des modules de formage, des robots d'ébavurage et des scanners de qualité en cellules prêtes à l'emploi, permettant aux transformateurs d'augmenter la production par incréments de 10 000 unités plutôt que par les étapes traditionnelles de 100 000 unités. Les usines ajoutent le moulage de pâte à côté de la production de tissu, recyclant les chutes et les rognures en interne, réduisant les pertes de fibres et les kilomètres de transport. Ces synergies augmentent les taux de rendement internes et justifient une tarification premium pour les lignes intégrées. Les fournisseurs qui traitent le moulage comme un complément aux machines traditionnelles sont les mieux placés pour remporter les budgets d'investissement à l'échelle de l'usine.

Par type de papier : le tissu et l'hygiénique dépassent l'emballage, les grades graphiques reculent

Les machines pour papier d'emballage et papier kraft commandaient 45,62 % de la part de marché en 2025, reflétant la demande en carton ondulé pour les boîtes d'expédition et les emballages industriels. Les machines à tissu devraient se développer à 5,63 % par an à mesure que la hausse des revenus stimule la consommation par habitant et que les détaillants exigent une douceur premium. Les machines pour papier graphique et d'impression font face à un déclin séculaire, accélérant les conversions d'usines vers le carton de couverture. Metsä Tissue a doublé sa capacité à Mariestad avec une ligne Valmet DCT à 407 millions USD ciblant les serviettes premium hors domicile. La ligne de crêpage léger à sec de Kruger Products à 240 millions CAD (181 millions USD) au Québec souligne le pivot de l'Amérique du Nord vers l'approvisionnement domestique.

L'influence de la part de marché des machines pour l'industrie papetière liée à l'emballage persistera, mais le TCAC plus rapide du tissu renforce les carnets de commandes des fournisseurs. Les machines à séchage par air traversant et à crêpage léger à sec à haute densité offrent de meilleures marges, encourageant les usines européennes et américaines à mettre hors service les lignes de papier journal obsolètes pour les convertir en tissu. Les machines pour papier spécial, bien que de faible volume, captent des niches résilientes telles que l'emballage médical et la sécurité des billets de banque où la substitution numérique est minimale. Les équipementiers capables d'offrir une flexibilité multi-grade aident les usines à se prémunir contre les cycles de demande, renforçant les contrats de service à long terme.

Par utilisateur final : les producteurs de tissu se développent plus vite que les usines intégrées

Les usines intégrées de pâte et papier ont représenté 70,84 % de la part de marché en 2025, reflétant leur besoin de machines grand format et de systèmes auxiliaires d'équilibre d'installation. Les producteurs exclusivement de tissu afficheront cependant un TCAC de 6,02 % à mesure que la croissance démographique et la premiumisation stimulent la demande de produits doux et absorbants. L'expansion de Sofidel à Duluth, en Géorgie, comprend un entrepôt automatisé qui optimise le débit logistique. Le partenariat d'intelligence artificielle d'Essity avec Accenture et Microsoft montre que les acteurs de l'hygiène traitent les jumeaux numériques comme des armes concurrentielles.

Tandis que les transformateurs d'emballage investissent principalement dans des onduleuses, certains s'intègrent en amont dans des usines de carton ondulé comme l'a fait Graphic Packaging, réduisant les canaux de vente aux marchands. Les producteurs multisegments lissent les fluctuations de revenus et obtiennent un meilleur pouvoir de négociation avec les équipementiers en regroupant les commandes. Cependant, la complexité liée à l'exploitation de gammes de produits diversifiées augmente les exigences en matière de compétences et de maintenance, renforçant la demande de plateformes d'automatisation sophistiquées.

Analyse géographique

L'Asie-Pacifique a généré 40,16 % de la part de marché en 2025 et devrait afficher un TCAC de 5,71 % jusqu'en 2031. La Chine a produit 158,469 millions de tonnes de papier en 2024, en hausse de 8,6 %, et continue de commander des machines à carton ondulé de 11 mètres de large rivalisant avec les plus grandes lignes européennes. L'Inde exploite environ 550 usines mais ne consomme que 16 kg par habitant, laissant une marge de croissance ample et stimulant de nouveaux investissements dans des lignes de tissu semi-automatiques de taille moyenne. Le Vietnam et l'Indonésie sont des suiveurs rapides à mesure que l'adoption du commerce électronique pousse la demande de boîtes.

L'Amérique du Nord se concentre sur la modernisation plutôt que sur les constructions en terrain vierge. Le taux d'utilisation des États-Unis a atteint 87,5 % en 2024 à mesure que les machines plus anciennes étaient mises au rebut, une dynamique qui soutient le pouvoir de fixation des prix. La commande de tissu de Valmet pour Irving Consumer Products en Géorgie et la modernisation à 150 millions USD de Georgia-Pacific en Oregon illustrent la tendance vers les grades premium et les configurations économes en énergie. Les producteurs canadiens modernisent leurs machines pour sécuriser l'approvisionnement et réduire l'exposition aux devises.

L'Europe équilibre des règles d'émissions strictes avec la compétitivité. Les modernisations XcelLine de Voith en Suède et en Autriche réduisent les consommations de vapeur et d'eau, atteignant les objectifs carbone tout en augmentant la production. La machine à papier kraft de Mondi à 440 millions USD à Štětí et le bond de capacité de Heinzelpaper à 470 000 tonnes par an illustrent des investissements sélectifs dans des niches à haute marge. L'Europe de l'Est bénéficie de la relocalisation à mesure que les transformateurs au service de l'Europe occidentale raccourcissent les délais.

L'Amérique du Sud tire parti de la pâte d'eucalyptus à faible coût et des énergies renouvelables. L'usine à ligne unique de Suzano à 2,8 milliards USD génère un surplus d'énergie et cimente la position du Brésil en tant qu'exportateur mondial de pâte. Les importations brésiliennes de machines ont bondi de 172,7 % en 2024, la Finlande représentant 43,3 % des expéditions. Le Moyen-Orient et l'Afrique restent de petits marchés mais installent des lignes de tissu en Arabie saoudite et aux Émirats arabes unis pour réduire les importations et répondre à la croissance démographique.

Paysage concurrentiel

Le marché est modérément concentré avec des acteurs tels que Voith, Valmet et d'autres. Les équipementiers établis se différencient par des logiciels de jumeaux numériques intégrés, des plateformes de maintenance prédictive et des contrats de service de 10 ans qui sécurisent les revenus après-vente. L'acquisition par ANDRITZ de Diamond Power pour 100 millions EUR (110 millions USD) a ajouté le nettoyage des chaudières et la gestion des cendres à son offre à l'échelle de l'usine.

L'innovation dans les espaces blancs se concentre sur les kits de modernisation permettant des taux de fibres recyclées plus élevés sans perte de résistance à la traction, les lignes de moulage de pâte pour les articles jetables de restauration et les turbines de récupération de chaleur résiduelle qui exportent de l'électricité. Toscotec et Bellmer se spécialisent dans des machines à tissu personnalisées avec une mise en service plus rapide, séduisant les transformateurs familiaux ayant besoin de courtes périodes de retour sur investissement. Les jumeaux numériques optimisant la vapeur des sécheurs, les espaces des raffineurs et le dosage des produits chimiques augmentent le débit de 5 à 10 % et les économies d'énergie de 10 à 15 % après installation.

Les équipementiers chinois concurrencent agressivement sur les prix, proposant des lignes semi-automatiques 30 à 40 % moins chères que les équivalents européens et livrant en six mois. Leur présence oblige les acteurs établis à proposer des variantes simplifiées ou un assemblage régional. Les fournisseurs japonais préservent leur part de niche en se concentrant sur la technologie de super-calandrage pour les grades couchés premium. Dans l'ensemble, l'intensité concurrentielle est modérée avec une stratification claire selon la profondeur technologique et l'enveloppe de services.

Leaders du marché des machines pour l'industrie papetière

Valmet Oyj

ANDRITZ AG

ABB Ltd.

Bellmer GmbH

Barry-Wehmiller Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Valmet a reçu une commande pour une ligne IntelliTissue en Pologne qui démarrera fin 2026.

- Janvier 2026 : Metsä Tissue a terminé la montée en régime de sa ligne de serviettes en fibres vierges à 100 millions EUR (110 millions USD) en Finlande.

- Décembre 2025 : Voith a remporté le Prix allemand de la durabilité pour la technologie d'économie d'énergie XcelLine.

- Décembre 2025 : Toscotec a mis en service une machine à tissu de 60 000 tonnes par an pour Saudi Paper Group en Arabie saoudite.

Périmètre du rapport sur le marché des machines pour l'industrie papetière

Le marché des machines pour l'industrie papetière désigne le segment des équipements industriels utilisés pour fabriquer et transformer le papier et les produits à base de papier. Ces machines facilitent la transformation des matières premières, telles que la pâte de bois, les fibres recyclées et d'autres matériaux à base de cellulose, en produits papetiers finis par des procédés comprenant la mise en pâte, la formation de feuilles, le séchage et la découpe.

Le rapport sur le marché des machines pour l'industrie papetière est segmenté par mode de fonctionnement (entièrement automatique, semi-automatique et manuel), type de machine (préparation du bois et machines de mise en pâte, machines de production de papier, machines de transformation et de finition, machines de moulage de pâte et systèmes auxiliaires), type de papier (lignes pour papier d'emballage et papier kraft, lignes pour papier tissu et hygiénique, lignes pour papier graphique et d'impression, et autres types de papier), utilisateur final (fabricants de matériaux d'emballage, usines de pâte et papier, producteurs de papier tissu et hygiénique, et autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Entièrement automatique |

| Semi-automatique |

| Manuel |

| Machines de préparation du bois et de mise en pâte |

| Machines de production de papier |

| Machines de transformation et de finition |

| Machines de moulage de pâte |

| Systèmes auxiliaires |

| Emballage |

| Producteurs de pâte et papier |

| Impression et édition |

| Alimentation et boissons |

| Autres secteurs d'utilisation final |

| Lignes pour papier d'emballage et papier kraft |

| Lignes pour papier tissu et hygiénique |

| Lignes pour papier graphique et d'impression |

| Lignes pour papier spécial et de sécurité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par mode de fonctionnement | Entièrement automatique | ||

| Semi-automatique | |||

| Manuel | |||

| Par type de machine | Machines de préparation du bois et de mise en pâte | ||

| Machines de production de papier | |||

| Machines de transformation et de finition | |||

| Machines de moulage de pâte | |||

| Systèmes auxiliaires | |||

| Par secteur d'utilisation final | Emballage | ||

| Producteurs de pâte et papier | |||

| Impression et édition | |||

| Alimentation et boissons | |||

| Autres secteurs d'utilisation final | |||

| Par grade de papier | Lignes pour papier d'emballage et papier kraft | ||

| Lignes pour papier tissu et hygiénique | |||

| Lignes pour papier graphique et d'impression | |||

| Lignes pour papier spécial et de sécurité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des machines pour l'industrie papetière en 2031 ?

Il est prévu qu'il atteigne 148,59 milliards USD d'ici 2031, progressant à un TCAC de 4,55 % à partir de 2026.

Quel mode de fonctionnement connaît la croissance la plus rapide ?

Les systèmes entièrement automatiques devraient se développer à un TCAC de 5,84 % jusqu'en 2031, portés par l'inflation des coûts de main-d'œuvre et l'adoption des jumeaux numériques.

Pourquoi l'Asie-Pacifique est-elle en tête de la croissance de la demande ?

La région ajoute de nouvelles capacités en tissu et en carton ondulé pour répondre à la hausse de la consommation par habitant et à la demande d'emballages liée au commerce électronique, affichant un TCAC de 5,71 % jusqu'en 2031.

Quel est le principal frein aux nouveaux investissements en équipements ?

Les dépenses d'investissement élevées pour les machines automatisées de nouvelle génération, dépassant souvent 500 millions USD par ligne, découragent les usines de plus petite taille de moderniser leurs équipements.

Quel type de machine affiche la croissance la plus forte ?

Les équipements de moulage de pâte devraient croître à 5,35 % par an à mesure que les propriétaires de marques remplacent les emballages plastiques par des solutions en fibres moulées.

Comment les équipementiers différencient-ils leurs offres ?

Les principaux fournisseurs associent le matériel à des logiciels de jumeaux numériques et à des contrats de service à long terme qui réduisent les temps d'arrêt et sécurisent les revenus après-vente.

Dernière mise à jour de la page le: