Taille et part de marché des inhibiteurs de PD-1 et PD-L1

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 74.16 Milliards de dollars |

| Taille du Marché (2031) | 142.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.88% CAGR |

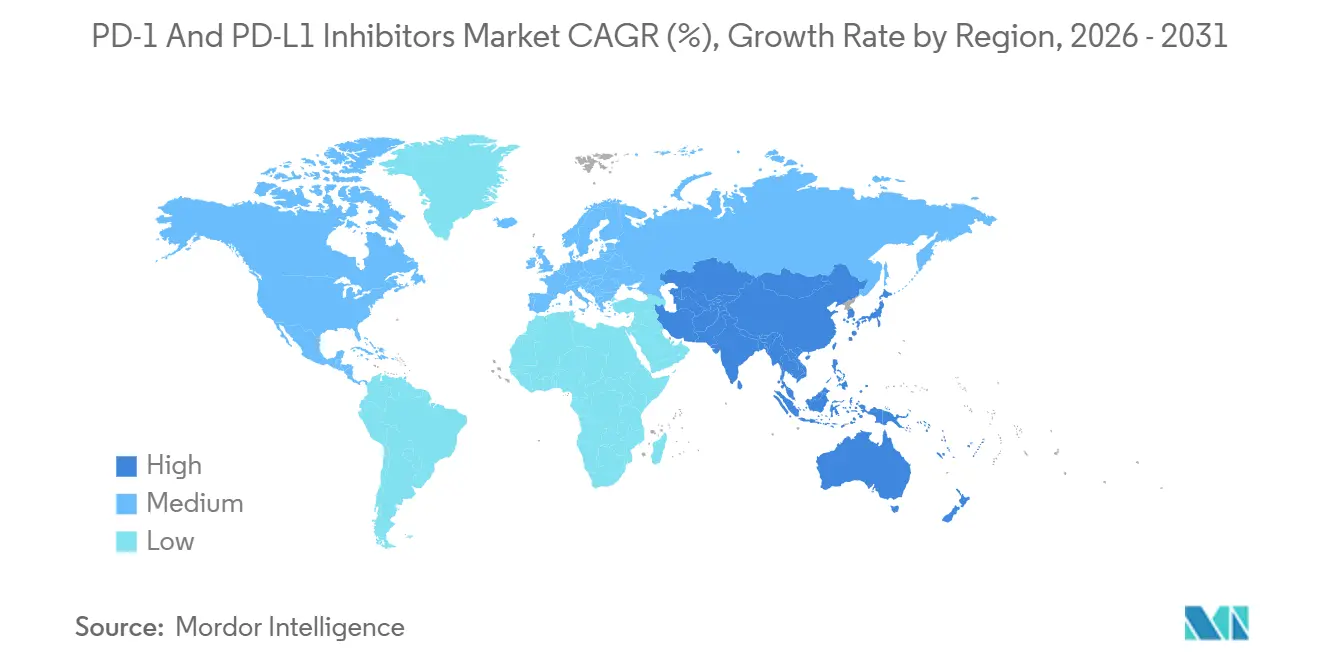

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

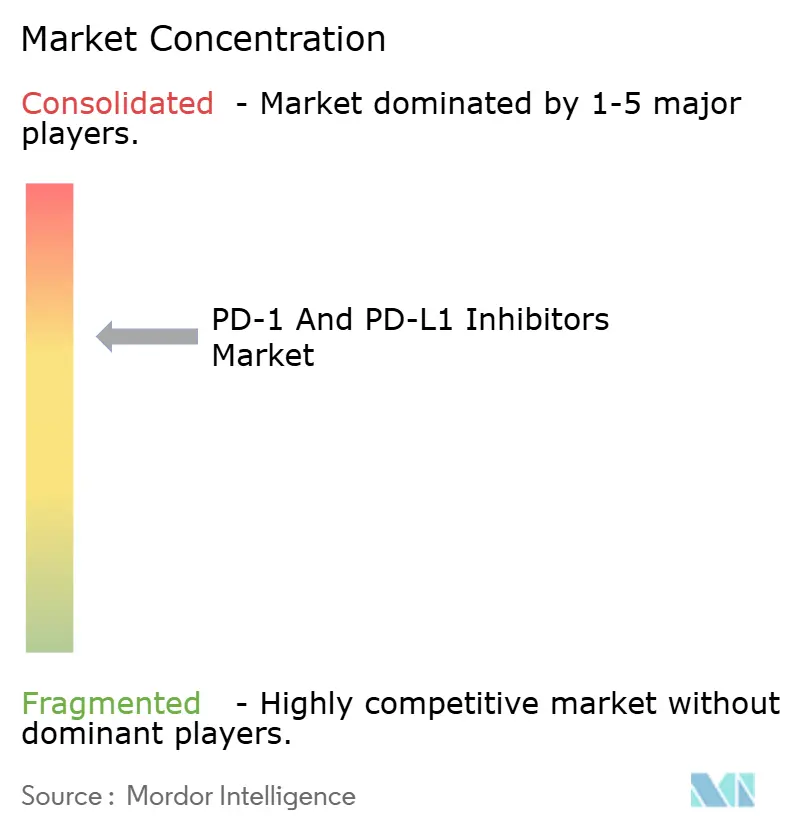

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inhibiteurs de PD-1 et PD-L1 par Mordor Intelligence

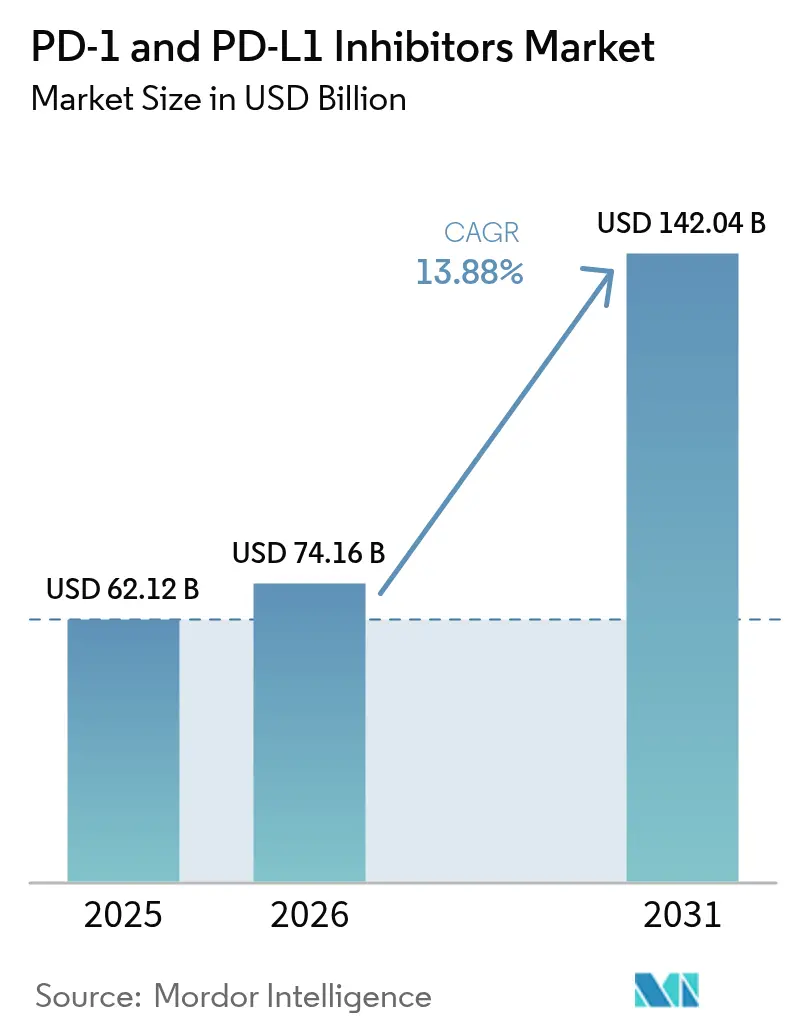

La taille du marché des inhibiteurs de PD-1 et PD-L1 est projetée à 62,12 milliards USD en 2025, 74,16 milliards USD en 2026, et devrait atteindre 142,04 milliards USD d'ici 2031, avec un CAGR de 13,88 % de 2026 à 2031.

La demande reste soutenue, portée par les extensions d'indication dans les contextes adjuvant et néoadjuvant, l'adoption croissante de la prescription guidée par les biomarqueurs et des politiques de remboursement favorables pour les thérapies par perfusion. Cependant, la croissance a ralenti par rapport à la période antérieure à 2024, les marques de première génération approchant de la perte d'exclusivité et les payeurs exigeant des preuves de rapport coût-efficacité plus solides. Malgré cette modération, le marché des inhibiteurs de PD-1 et PD-L1 continue de démontrer un potentiel à long terme, soutenu par les avancées dans les schémas d'immunothérapie combinée, les reformulations sous-cutanées et l'élargissement de l'accès géographique. Les pressions concurrentielles s'intensifient, les fabricants chinois pratiquant des prix inférieurs de 40 à 60 % à ceux de leurs concurrents multinationaux, tandis qu'au moins huit promoteurs de biosimilaires progressent dans des programmes de Phase III visant des lancements à partir de 2027.

Principaux enseignements du rapport

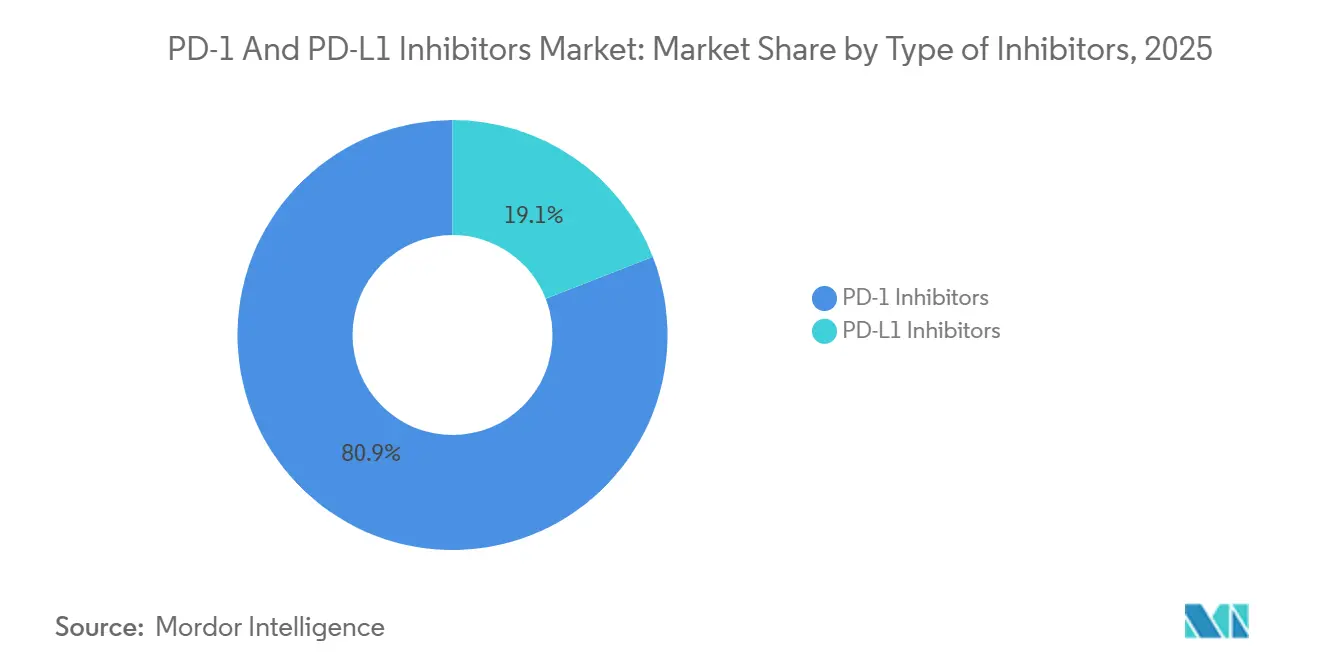

- Par type d'inhibiteur, les agents PD-1 ont dominé avec 80,92 % de la part de marché des inhibiteurs de PD-1 et PD-L1 en 2025, tandis que les inhibiteurs de PD-L1 ont affiché le CAGR projeté le plus élevé à 15,43 % jusqu'en 2031.

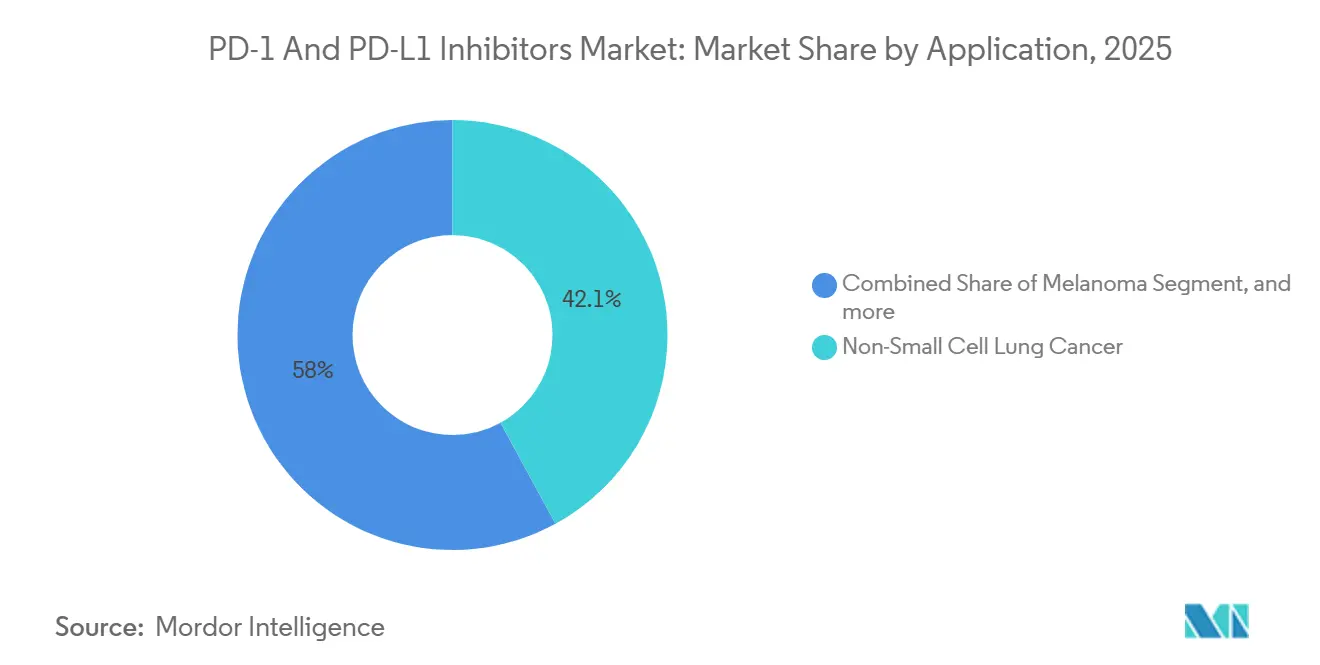

- Par application, le cancer du poumon non à petites cellules représentait 42,05 % du marché des inhibiteurs de PD-1 et PD-L1 en 2025 ; le cancer du rein devrait progresser à un CAGR de 15,87 % sur la période 2026-2031.

- Par canal de distribution, les pharmacies hospitalières ont capté 68,32 % du volume de 2025, tandis que les pharmacies en ligne constituent le canal à la croissance la plus rapide, avec un CAGR de 16,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 43,21 % des revenus de 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 14,65 % à mesure que la Liste nationale des médicaments remboursés de la Chine élargit l'accès aux marques domestiques de PD-1.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des inhibiteurs de PD-1 et PD-L1

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des applications cliniques à travers de multiples types de tumeurs | +3.2% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Voies réglementaires favorables pour les agents d'immuno-oncologie | +2.1% | Mondial, porté par la désignation Breakthrough Therapy de la FDA et le programme PRIME de l'EMA | Court terme (≤ 2 ans) |

| Acceptation croissante des immunothérapies combinées | +2.8% | Amérique du Nord, cœur de l'UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Avancées dans les biomarqueurs prédictifs et le diagnostic | +1.9% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Augmentation des dépenses de santé en oncologie dans le monde | +2.5% | Mondial, accéléré dans les économies à revenus intermédiaires de l'APAC | Long terme (≥ 4 ans) |

| Multiplication des partenariats et des accords de licence en immuno-oncologie | +1.4% | Mondial, concentré dans les pôles d'innovation États-Unis-UE-Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Voies réglementaires favorables pour les agents d'immuno-oncologie

En novembre 2024, Arcus Biosciences a obtenu une approbation accélérée pour sa combinaison médicamenteuse, domvanalimab + zimberelimab, ciblant le CPNPC métastatique à PD-L1 élevé. Cette approbation est conditionnée à la démonstration par l'entreprise de bénéfices en termes de survie lors d'essais de Phase III d'ici 2027. De même, le cadre d'approbation conditionnelle de la Chine accélère le processus d'approbation des produits biologiques domestiques, tels que le tislelizumab, tout en exigeant des soumissions de données probantes en vie réelle post-commercialisation. Ces voies accélérées réduisent les risques en capital aux stades précoces, mais augmentent également l'exposition à un retrait potentiel si les critères d'évaluation critiques ne sont pas atteints. Par exemple, l'indication du pembrolizumab pour le cancer du sein triple négatif a été révoquée en mars 2024 en raison de critères d'évaluation non atteints.

Acceptation croissante des immunothérapies combinées

Le double blocage des points de contrôle immunitaire, les associations IO-chimiothérapie et IO-ITK remplacent de plus en plus la monothérapie dans les cas de faible expression de PD-L1 ou de microenvironnements tumoraux immunologiquement « froids ». La combinaison du nivolumab et de l'ipilimumab a démontré une survie globale médiane de 55,7 mois dans le carcinome à cellules rénales de risque intermédiaire ou mauvais, contribuant à hauteur de 18 % aux revenus d'Opdivo en 2024. Aux États-Unis, le pembrolizumab associé à la chimiothérapie représente 62 % des traitements de première ligne du cancer du poumon non à petites cellules métastatique, porté par ses bénéfices durables de survie à 5 ans. L'atézolizumab combiné au bévacizumab domine le marché du carcinome hépatocellulaire non résécable et a obtenu un remboursement dans 47 pays. Bien que les schémas triplets progressent vers des essais en phase avancée, des défis tels que les toxicités de haut grade (grades 3-4) persistent.

Avancées dans les biomarqueurs prédictifs et le diagnostic

À la suite du projet Blueprint de la FDA en 2024, l'harmonisation des tests d'immunohistochimie PD-L1 a porté la concordance à 85-92 % pour un CPS ≥ 10. Une étude de 2025 publiée dans Nature Medicine a rapporté que la surveillance de l'ADN tumoral circulant au cours du cycle 3 du pembrolizumab présentait une sensibilité de 78 % pour prédire la progression de la maladie, permettant des ajustements thérapeutiques précoces. Des collaborations stratégiques en transcriptomique spatiale, telles que le partenariat Roche-PathAI, devraient être commercialisées d'ici 2027, en se concentrant sur la stratification des « déserts immunitaires ». Les autorités réglementaires exigent désormais une validation prospective sur deux cohortes indépendantes avant d'accorder le statut de diagnostic compagnon, une mesure qui augmente les coûts de développement mais améliore considérablement l'applicabilité clinique.

Expansion des applications cliniques à travers de multiples types de tumeurs

Le blocage des points de contrôle immunitaire évolue du traitement de sauvetage métastatique vers les stades précoces de la maladie. En mai 2024, la FDA a approuvé le pembrolizumab en tant que thérapie adjuvante pour le CPNPC réséqué de stade IB à IIIa, ajoutant environ 85 000 patients américains par an[1]« Rapport annuel du Projet Orbis 2024 », FDA.gov. L'EMA a accordé une approbation conditionnelle en septembre de la même année, dans l'attente des résultats de survie globale à cinq ans. Le durvalumab a obtenu en mars 2025 une indication américaine pour le cancer du poumon à petites cellules de stade limité en association avec la chimioradiothérapie, ouvrant une cohorte d'incidence de 30 000 patients. Les approbations agnostiques de tumeur pour les tumeurs solides MSI-H et TMB-H élargissent encore l'utilité, et les bases de données en vie réelle montrent déjà que 12 % de l'utilisation du pembrolizumab est dirigée vers des cancers rares, malgré l'absence d'essais à grande échelle. Ensemble, ces dynamiques élargissent le marché des inhibiteurs de PD-1 et PD-L1 bien au-delà des bastions traditionnels du poumon et du mélanome.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de développement et de fabrication des anticorps monoclonaux | -1.7% | Mondial (aigu dans les marchés émergents avec une infrastructure limitée) | Moyen terme (2-4 ans) |

| Perte d'exclusivité imminente pour les principaux inhibiteurs de points de contrôle immunitaire | -2.3% | Amérique du Nord, UE (effet retardé en APAC) | Court terme (≤ 2 ans) |

| Évaluations strictes des technologies de santé sur le rapport coût-efficacité | -1.2% | UE (NICE, G-BA, HAS), Canada, Australie | Moyen terme (2-4 ans) |

| Intensification de la concurrence des nouvelles modalités de points de contrôle immunitaire | -0.9% | Mondial (adoption précoce dans les centres académiques) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perte d'exclusivité imminente pour les principaux inhibiteurs de points de contrôle immunitaire

Le brevet principal de l'anticorps du nivolumab a expiré en juillet 2026, et le brevet du pembrolizumab expire en juin 2028, avec une extension pédiatrique jusqu'en décembre 2028. Huit promoteurs de biosimilaires sont en Phase III, mais les orientations de la FDA de 2024 sur l'extrapolation pourraient retarder les lancements multi-indications jusqu'à 18 mois[2]« Projet de guide de la FDA sur l'extrapolation des biosimilaires 2024 », FDA.gov. L'érosion nette des prix aux États-Unis est projetée à 25-30 % au cours des deux années suivant l'entrée sur le marché, légèrement en dessous de l'expérience de l'adalimumab.

Évaluations strictes des technologies de santé sur le rapport coût-efficacité

Le NICE a rejeté le pembrolizumab-chimiothérapie pour le cancer du sein triple négatif en avril 2024 à 87 000 GBP par QALY contre un seuil de 30 000 GBP, forçant une remise confidentielle de 45 % avant l'approbation provisoire[3]Évaluation technologique NICE 912, Nice.org.uk. Le G-BA allemand a plafonné les primes du durvalumab à 15 % au-dessus du comparateur, tandis que l'ICER a recommandé une réduction de 60 % du prix américain du pembrolizumab-lenvatinib dans le carcinome à cellules rénales, incitant les principaux payeurs à adopter un positionnement restrictif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'inhibiteurs : les agents PD-1 dominent tandis que les inhibiteurs de PD-L1 s'accélèrent

Les agents PD-1 représentaient 80,92 % des revenus de 2025, reflétant le leadership du pembrolizumab dans 20 indications et l'ancrage du nivolumab dans le mélanome et le carcinome à cellules rénales. Le marché des inhibiteurs de PD-1 et PD-L1 devrait croître de 60,0 milliards USD en 2026 à 108,1 milliards USD d'ici 2031, à un CAGR de 12,7 %. Les inhibiteurs de PD-L1 devraient dépasser l'expansion globale, progressant de 15,43 % par an à mesure que le durvalumab consolide son rôle dans le CPNPC de stade III non résécable, et que l'atézolizumab-bévacizumab obtient un remboursement pour le carcinome hépatocellulaire dans 47 pays.

Le durvalumab a réalisé 3,2 milliards USD de ventes mondiales en 2024 dans le cadre du paradigme PACIFIC et ne fait face à aucun concurrent direct avant l'expiration du brevet en 2032. L'atézolizumab a capté 48 % des initiations de traitement de première ligne du carcinome hépatocellulaire à mi-2025, augmentant sa part au sein du marché des inhibiteurs de PD-1 et PD-L1. Les formulations sous-cutanées offrent un potentiel supplémentaire : la Phase III de Tecentriq SC vise une injection de cinq minutes qui pourrait déplacer les perfusions vers des cliniques ambulatoires, voire des soins à domicile.

Par application : le CPNPC reste le cœur de marché, le cancer du rein émerge comme le plus rapide

Le cancer du poumon non à petites cellules représentait 42,05 % des revenus de 2025, soulignant la forte charge d'incidence et l'omniprésence des tests de biomarqueurs. Les combinaisons chimio à base de pembrolizumab dominent désormais les populations à faible expression de PD-L1, tandis que l'indication de consolidation PACIFIC a porté la survie globale en vie réelle à trois ans à 48 mois dans les cohortes européennes. Le cancer du rein ne représente que 9 % des ventes de 2025, mais devrait progresser à un CAGR de 15,87 % grâce aux schémas de double blocage des points de contrôle et IO-ITK. La part de marché des inhibiteurs de PD-1 et PD-L1 pour le cancer du rein devrait doubler d'ici 2031, portée par la durabilité du nivolumab-ipilimumab et le taux de réponse objective de 71 % du pembrolizumab-lenvatinib. Le mélanome, le lymphome de Hodgkin et les indications agnostiques de tumeur MSI-H/TMB-H ajoutent de la diversité, bien que le contrôle des payeurs s'intensifie là où les gains de survie restent modestes.

Par canal de distribution : les pharmacies hospitalières dominent toujours, le modèle en ligne progresse en APAC

Les pharmacies hospitalières ont dispensé 68,32 % des unités d'inhibiteurs de points de contrôle immunitaire en 2025, soutenues par l'économie d'achat-et-facturation de la Partie B de Medicare aux États-Unis et l'infrastructure de perfusion mondiale. Les points de vente spécialisés de détail ont fourni 14 %. Les pharmacies en ligne ne détiennent aujourd'hui qu'une part de 7,7 %, mais se développeront à un CAGR de 16,21 %, presque exclusivement en Asie-Pacifique. JD Health en Chine et PharmEasy en Inde relient les consultations de téléoncologie à la livraison en chaîne du froid, et les prochains produits sous-cutanés pourraient accélérer la migration si les régulateurs autorisent l'administration à domicile. Pour l'instant, les règles de la FDA américaine interdisant les produits biologiques perfusés par correspondance limitent la pénétration numérique sur les marchés à revenus élevés.

Analyse géographique

L'Amérique du Nord représentait 43,21 % des revenus de 2025, portée par le remboursement Medicare et une infrastructure dense d'essais cliniques. La loi sur la réduction de l'inflation négociera les prix du pembrolizumab pour 2027, ce qui pourrait ramener la croissance des ventes américaines à un chiffre moyen. Le Canada a obtenu un remboursement public national avec une remise moyenne de 35 %, tandis que le Mexique a ajouté le pembrolizumab pour le CPNPC à PD-L1 ≥ 50 % mais fait face à des pénuries d'approvisionnement dans les États plus petits.

L'Europe s'est classée deuxième avec une part de 28 %. L'Allemagne et la France ont accordé des évaluations de bénéfice « considérable » ou « important », se traduisant par des primes de 15 à 28 % par rapport aux comparateurs, tandis que le Royaume-Uni exige des remises confidentielles importantes. Les contrats d'accès géré en Italie et les délais de remboursement plus courts en Espagne facilitent la pénétration au-delà des centres tertiaires.

L'Asie-Pacifique devrait afficher un CAGR de 14,65 % jusqu'en 2031, portée par le quatuor domestique chinois — tislelizumab, sintilimab, toripalimab et serplulimab — proposés à des remises de 40 à 60 % et désormais remboursés à l'échelle nationale. Le Japon a élargi les plafonds de subvention pour réduire d'un tiers les co-paiements des patients, stimulant l'initiation du traitement chez les personnes âgées. L'Inde a autorisé des études de Phase III pour un biosimilaire local du pembrolizumab qui pourrait arriver d'ici 2027 à un coût inférieur de 60 %, étendant l'accès aux hôpitaux publics.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent conjointement 6 % de la part. Les Émirats arabes unis ont inscrit le pembrolizumab sur la liste nationale en 2024, et l'Afrique du Sud a signé une licence de transfert de technologie avec Merck pour la fabrication locale à des prix inférieurs de 70 %. L'ANVISA brésilienne a approuvé de nouvelles indications, mais le remboursement par le SUS reste en attente, limitant l'accès aux patients bénéficiant d'une assurance privée.

Paysage concurrentiel

Merck, Bristol Myers Squibb, Roche, AstraZeneca et BeiGene contrôlaient 78 % des ventes de 2024, soulignant un secteur concentré. Le pembrolizumab seul détenait environ un tiers, mais Merck fait face à des négociations de prix en vertu de la loi américaine et à l'expiration du brevet en décembre 2028. BMS a répondu avec un accord de 1,5 milliard USD avec BioNTech pour un bispécifique PD-L1×VEGF-A, et Roche mise sur l'atézolizumab sous-cutané pour défendre sa part après le revers du TIGIT. Les acteurs chinois tirent parti des appels d'offres provinciaux et de coûts inférieurs pour s'imposer comme leaders domestiques, puis accordent des licences aux grands groupes mondiaux pour les lancements en Occident.

La perturbation par les biosimilaires se profile : Amgen, Sandoz, Samsung Bioepis et leurs pairs disposent de programmes de Phase III qui, en cas de succès, pourraient atteindre l'UE dès la fin 2027. Les exigences de la FDA en matière d'extrapolation spécifique aux indications pourraient décaler les débuts américains, mais les réductions nettes de prix projetées de 25 à 30 % exerceront tout de même une pression sur les acteurs en place. Les formulations sous-cutanées, les combinaisons à dose fixe et les architectures bispécifiques représentent donc des leviers de différenciation clés.

Les challengers en début de pipeline ciblent les tumeurs froides et les voies de résistance. Le domvanalimab-zimberelimab d'Arcus a obtenu une approbation accélérée de la FDA en 2024, et Regeneron a obtenu la désignation Breakthrough Therapy pour le fianlimab-cemiplimab. Si les données de Phase III reproduisent des taux de réponse objective élevés, des sous-groupes de niche pourraient migrer hors de la monothérapie PD-1 traditionnelle, fragmentant le marché des inhibiteurs de PD-1 et PD-L1 avant l'entrée des biosimilaires.

Leaders du secteur des inhibiteurs de PD-1 et PD-L1

Bristol-Myers Squibb Company

Merck & Co.

F. Hoffmann-La Roche AG

Pfizer Inc.

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Kazia Therapeutics (NASDAQ : KZIA), une société pharmaceutique axée sur l'oncologie développant de nouvelles thérapies pour les cancers difficiles à traiter, a annoncé des données précliniques et translationnelles convaincantes soutenant le développement de NDL2, un dégradeur de protéines potentiellement de première classe conçu pour éliminer sélectivement le PD-L1 nucléaire, un moteur intracellulaire de la résistance à l'immunothérapie et de la progression métastatique précédemment non reconnu, qui n'est pas ciblé par les anticorps PD-1/PD-L1 actuellement approuvés.

- Mai 2025 : OmRx Oncology, une entreprise biopharmaceutique en phase clinique dédiée à l'élargissement de l'accès à l'immunothérapie contre le cancer dans le monde entier, a annoncé le lancement d'un essai clinique de Phase 2 de son inhibiteur oral expérimental de PD-L1, OX-4224, chez des patients atteints de cancer du poumon non à petites cellules (CPNPC).

- Août 2024 : La FDA a autorisé le dostarlimab + carboplatine-paclitaxel pour le cancer de l'endomètre avancé sur la base d'une réduction de 36 % du risque de mortalité, avec des prévisions de ventes maximales supérieures à 1 milliard USD.

Portée du rapport mondial sur le marché des inhibiteurs de PD-1 et PD-L1

Selon la portée du rapport, les inhibiteurs de la protéine de mort cellulaire programmée 1 (PD-1) et les inhibiteurs du ligand 1 de mort cellulaire programmée (PD-L1) constituent un groupe de nouveaux médicaments anticancéreux inhibiteurs de points de contrôle immunitaire qui bloquent l'activité des protéines de points de contrôle immunitaire PD-1 et PD-L1 présentes à la surface des cellules. Ces inhibiteurs de points de contrôle immunitaire sont également actifs pendant la grossesse après des allogreffes tissulaires et émergent comme traitements de première ligne en immunothérapie pour plusieurs types de cancer. Une interprétation spécifique de la coloration indique le statut PD-L1 tumoral.

Le marché des inhibiteurs de PD-1 et PD-L1 est segmenté par type d'inhibiteurs, application, canal de distribution et géographie. Par type d'inhibiteurs, le marché est segmenté en inhibiteurs de PD-1 et inhibiteurs de PD-L1. Par application, le marché est segmenté en lymphome de Hodgkin, cancer du rein, mélanome, cancer du poumon non à petites cellules et autres applications. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Inhibiteurs de PD-1 |

| Inhibiteurs de PD-L1 |

| Cancer du poumon non à petites cellules |

| Mélanome |

| Cancer du rein |

| Lymphome de Hodgkin |

| Autres cancers |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'inhibiteurs | Inhibiteurs de PD-1 | |

| Inhibiteurs de PD-L1 | ||

| Par application | Cancer du poumon non à petites cellules | |

| Mélanome | ||

| Cancer du rein | ||

| Lymphome de Hodgkin | ||

| Autres cancers | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel volume les ventes mondiales d'inhibiteurs de PD-1 et PD-L1 pourraient-elles atteindre d'ici 2031 ?

Les projections consensuelles de cette analyse placent les revenus à 142,04 milliards USD, contre 74,16 milliards USD en 2026, reflétant un taux de croissance annuel composé de 13,88 %.

Quelle région devrait afficher la plus forte expansion au cours des cinq prochaines années ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 14,65 %, la liste de remboursement de la Chine couvrant désormais plusieurs marques domestiques de PD-1 et le Japon élargissant les subventions pour les médicaments à coût élevé.

Quand les marques leaders pembrolizumab et nivolumab font-elles face à la perte d'exclusivité aux États-Unis ?

Le brevet principal du nivolumab a expiré en juillet 2026, tandis que le brevet de composition de matière du pembrolizumab expire en juin 2028 avec une extension pédiatrique jusqu'en décembre 2028.

Quel impact sur les prix est anticipé une fois que les inhibiteurs de points de contrôle immunitaire biosimilaires seront lancés ?

Les prix nets aux États-Unis devraient baisser de 25 à 30 % dans les deux ans suivant l'entrée des biosimilaires, une baisse moindre que les 35 à 40 % observés après la concurrence de l'adalimumab en raison de l'économie des sites de perfusion.

Quel cancer génère actuellement la plus forte demande d'inhibiteurs de points de contrôle immunitaire ?

Le cancer du poumon non à petites cellules représente environ 42 % de l'utilisation mondiale des inhibiteurs de PD-1 et PD-L1, porté par les schémas de combinaison de première ligne et la thérapie de consolidation adjuvante.

Des versions sous-cutanées adaptées aux patients sont-elles à l'horizon ?

Oui, l'atézolizumab sous-cutané de cinq minutes de Roche est en cours d'essais de Phase III avec des dépôts de dossiers ciblés pour fin 2026, permettant potentiellement une administration à domicile ou en clinique de détail.

Dernière mise à jour de la page le: