Taille et part du marché des nanotubes de carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.93 Milliards de dollars |

| Taille du Marché (2031) | 18.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

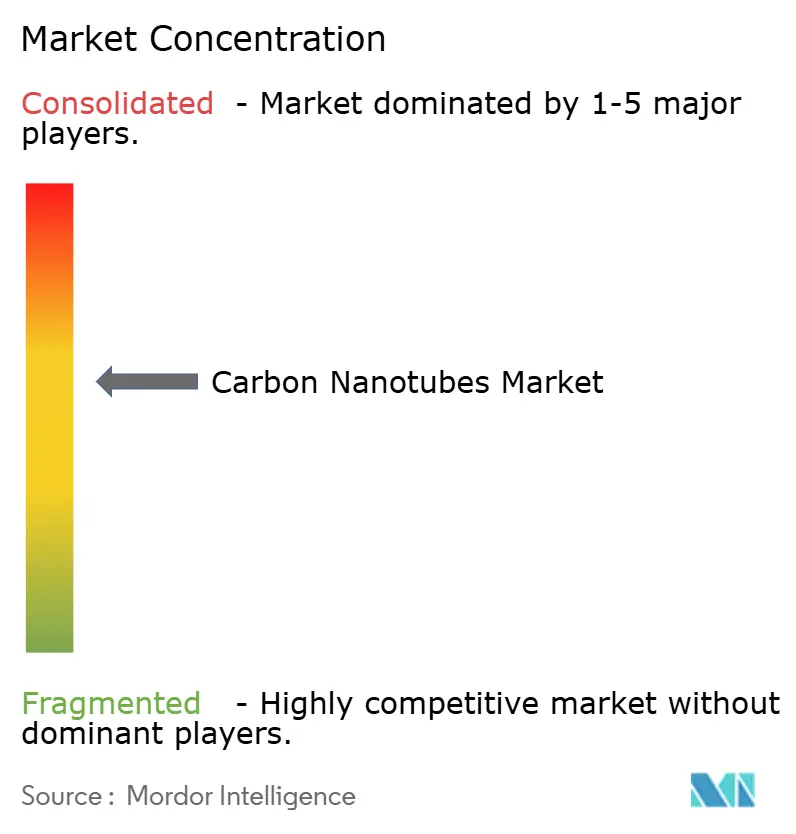

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nanotubes de carbone par Mordor Intelligence

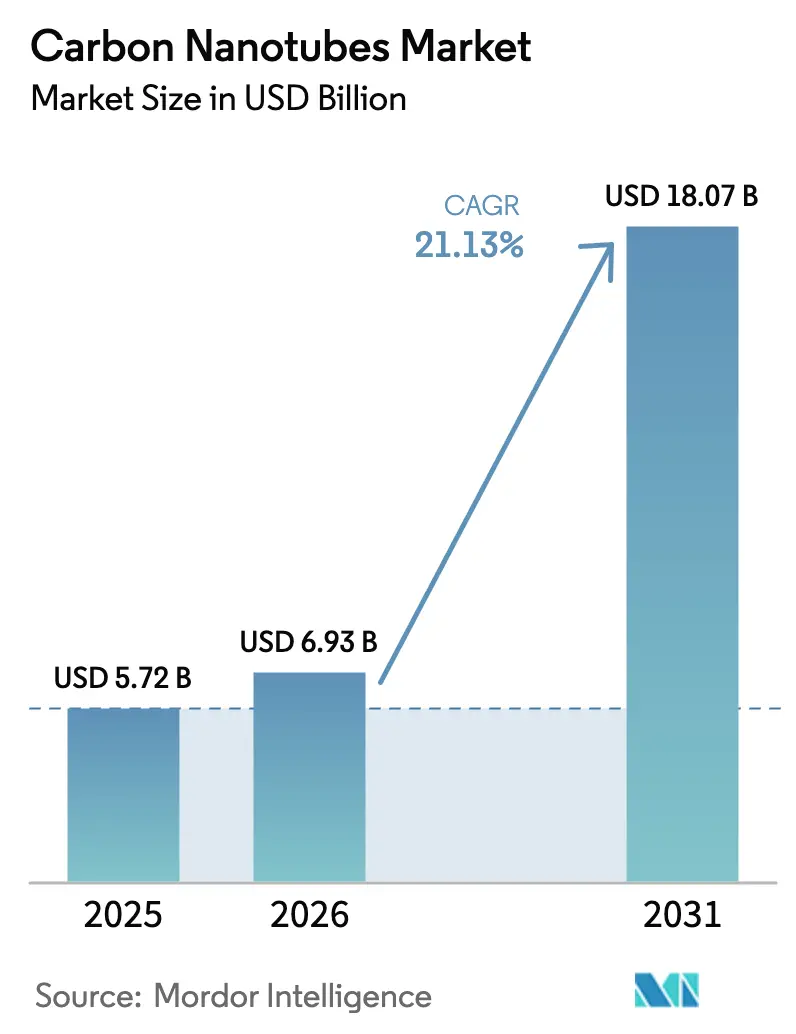

La taille du marché des nanotubes de carbone devrait passer de 5,72 milliards USD en 2025 à 6,93 milliards USD en 2026 et devrait atteindre 18,07 milliards USD d'ici 2031, à un CAGR de 21,13 % sur la période 2026-2031. La demande est en forte hausse alors que les fabricants de cellules lithium-ion remplacent le noir de carbone par des additifs à base de nanotubes qui augmentent la conductivité électrique de 10 % tout en réduisant la charge en additifs de 30 %. Cette transition favorise les variantes multi-parois qui équilibrent performance et coût pour les électrodes de batteries, les composites polymères et les plastiques conducteurs. Les lignes de dépôt chimique en phase vapeur (CVD) à flux continu offrent désormais des gains de rendement huit fois supérieurs à ceux des réacteurs à lit fixe, comprimant les coûts de production et élargissant les marges brutes pour les fournisseurs à haut volume. L'Asie-Pacifique mène l'expansion des capacités, portée par la Chine et la Corée du Sud, où les usines de batteries en gigawattheures ancrent des engagements d'enlèvement à long terme.

Principaux enseignements du rapport

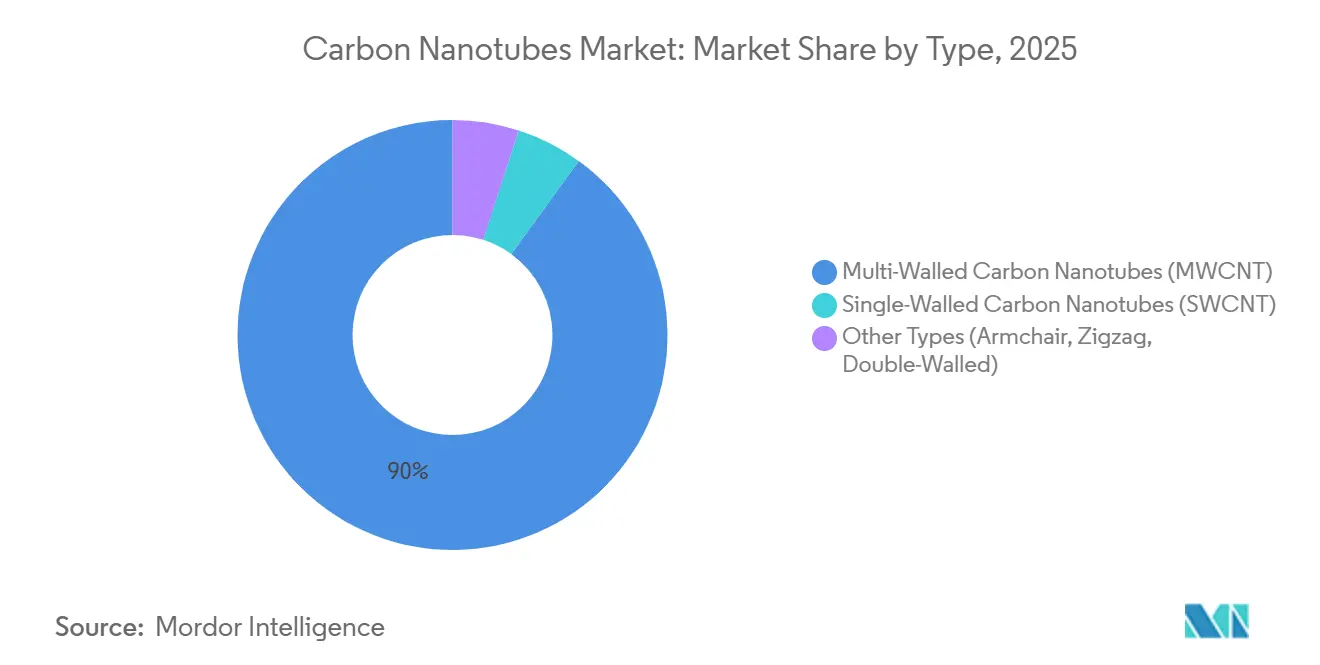

- Par type, les variantes multi-parois détenaient 90,03 % de la part du marché des nanotubes de carbone en 2025 et devraient croître à un CAGR de 20,67 % durant 2026-2031.

- Par méthode de fabrication, le dépôt chimique en phase vapeur (CVD) représentait 70,21 % de la taille du marché des nanotubes de carbone en 2025 et devrait croître à un CAGR de 21,80 % durant 2026-2031.

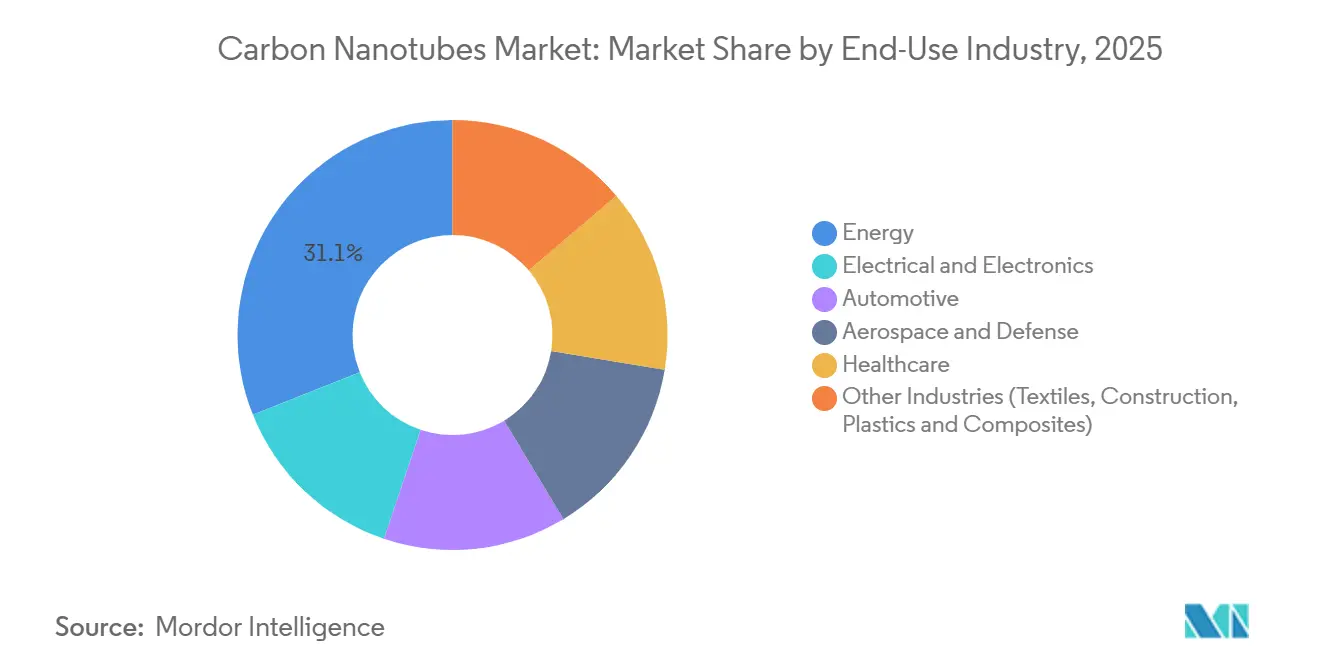

- Par secteur d'utilisation finale, les applications énergétiques ont dominé avec une part de revenus de 31,06 % en 2025 ; le secteur de la santé devrait se développer à un CAGR de 32,42 % durant 2026-2031.

- Par géographie, l'Asie-Pacifique a capté 54,45 % de la part du marché des nanotubes de carbone en 2025 et devrait enregistrer un CAGR de 21,67 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des nanotubes de carbone

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la mobilité électrique accélérant la demande de nanotubes de carbone | +6.2% | Mondial, fort en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la production de batteries Li-ion à haute densité d'énergie et de supercondensateurs | +5.8% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Poussée aérospatiale vers les composites structurels ultra-légers | +3.1% | Amérique du Nord, UE, Moyen-Orient émergent | Long terme (≥ 4 ans) |

| Intégration de la fabrication additive pour les filaments conducteurs | +2.4% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Exigences de câblage d'interconnexion pour l'informatique quantique | +1.2% | Amérique du Nord, certains pôles de recherche en UE et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la mobilité électrique accélérant la demande de nanotubes de carbone

Les batteries de véhicules électriques intègrent désormais 0,5 à 2,0 % en masse de nanotubes de carbone pour maintenir les voies électroniques à travers les anodes silicium-graphite qui gonflent lors des cycles de charge. Les quatre usines sud-coréennes de LG Chem livrent une production de 6 100 tonnes/an dans le cadre de contrats pluriannuels avec des équipementiers automobiles de rang 1, sécurisant l'approvisionnement pour les lancements de plateformes mondiales. Le plan chinois pour les véhicules à nouvelles énergies fixe une exigence de 50 000 tonnes/an de nanotubes de carbone d'ici 2025, déjà atteinte par la capacité de 12 000 tonnes/an sur site unique de Jiangsu Cnano. La migration vers les chimies lithium-fer-phosphate intensifie la demande, car les cellules LFP nécessitent des charges plus élevées en additifs conducteurs. Les prototypes à état solide de QuantumScape et Samsung SDI intègrent des collecteurs de courant à base de nanotubes, positionnant les nanotubes de carbone comme solution de transition jusqu'aux années 2030.

Essor de la production de batteries Li-ion à haute densité d'énergie et de supercondensateurs

Les forêts de nanotubes de carbone alignés verticalement offrent des surfaces supérieures à 1 000 m²/g, permettant des densités de puissance de supercondensateurs de 10 à 15 kW/kg. Resonac Holdings fournit des dispersions pour les modules hybrides légers 48 V qui amortissent les pics de charge et prolongent la durée de vie des batteries. Les cathodes laboratoire à base de nanotubes de carbone et de soufre ont atteint 400 Wh/kg, bien que les délais commerciaux dépendent de la maîtrise des polysulfures. Kumho Petrochemical exploite une usine de 1 200 tonnes/an livrant des grades ultra-purs avec moins de 100 ppm de métaux pour les supercondensateurs. Des projets de réseau en Californie et en Allemagne pilotent des bancs de supercondensateurs à base de nanotubes de carbone qui pourraient absorber 5 000 tonnes/an d'ici 2030 une fois les coûts inférieurs à 200 USD/kWh.

Poussée aérospatiale vers les composites structurels ultra-légers

Toray Industries a investi 5 milliards JPY de 2024 à 2026 pour développer des préimprégnés renforcés aux nanotubes de carbone qui réduisent le poids de la cellule de 20 % tout en ajoutant un blindage CEM supérieur à 60 dB[1]Toray Industries, "Rapport annuel 2025," toray.com . Les tests de la NASA montrent qu'une teneur de 1 % en masse de nanotubes de carbone dans l'époxy augmente la résistance aux impacts de foudre de 40 %, facilitant les procédures de certification. Airbus et Boeing évaluent des résines dopées aux nanotubes de carbone pour les longerons d'ailes pouvant offrir 12 % d'économies de carburant sur la durée de vie. Les programmes de défense recherchent des radômes en nanotubes de carbone capables de résister aux charges thermiques à Mach 5 tout en restant transparents aux radars. La fonctionnalisation NC7000 de Nanocyl améliore la dispersion dans les stratifiés, bien que la qualification aérospatiale s'étende sur trois à cinq ans.

Intégration de la fabrication additive pour les filaments conducteurs

Les filaments d'impression 3D chargés en nanotubes de carbone permettent la production rapide de boîtiers d'antennes, de joints CEM et de circuits flexibles, réduisant les cycles de prototypage de semaines à heures. Applied Nanostructures fournit des grades mono-paroi pour l'outillage aérospatial où la dissipation électrostatique est critique. Les usines automobiles impriment des boîtiers de capteurs en nanotubes de carbone-PLA, atteignant une conductivité de 10^6 S/m à une charge de 10 % en masse, éliminant les étapes secondaires de métallisation. Stratasys et Ultimaker livrent des imprimantes avec des profils de filaments à base de nanotubes de carbone, faisant passer la technologie du laboratoire à l'usine. Les défis d'abrasion des buses ont conduit à des conceptions à pointe en rubis qui quintuplent la durée de vie, réduisant le coût total de possession. Les amendements ISO/ASTM 52900 pour couvrir les composites à base de nanotubes de carbone accéléreront l'adoption dans les secteurs réglementés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement de la toxicologie professionnelle et de la réglementation sur les nanomatériaux dans l'UE et aux États-Unis | -2.8% | UE, Amérique du Nord, surveillance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence du graphène et des nanotubes de nitrure de bore dans les applications thermiques | -1.9% | Mondial, intense dans l'électronique et les composites | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en matières premières pétrochimiques durant la transition verte | -1.5% | Mondial, aiguë là où les importations de gaz dominent | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Resserrement de la toxicologie professionnelle et de la réglementation sur les nanomatériaux dans l'UE et aux États-Unis

L'Agence européenne des produits chimiques a inscrit les nanotubes de carbone multi-parois comme substances extrêmement préoccupantes à l'annexe XIV du règlement REACH en 2024, déclenchant des dossiers d'autorisation coûteux pour les utilisateurs dépassant 1 tonne/an[2]Agence européenne des produits chimiques, "Décision REACH Annexe XIV 2024," echa.europa.eu. Le NIOSH a fixé une limite d'exposition de 1 µg/m³ qui impose une manipulation en enceinte fermée et une surveillance en temps réel des aérosols, ajoutant 2 à 5 millions USD en dépenses d'investissement pour les usines de taille intermédiaire. Les fibres longues de nanotubes de carbone de plus de 15 µm présentent une inflammation de type amiante dans les poumons de rongeurs, bien que l'épidémiologie humaine reste limitée. Les petites entreprises européennes voient leurs coûts de conformité dépasser 15 % de leur chiffre d'affaires, accélérant la consolidation. L'harmonisation de la terminologie ISO 80004 aide, mais les déploiements nationaux divergents entravent encore les chaînes d'approvisionnement transfrontalières. Les producteurs investissent dans des traitements de surface qui réduisent les rapports d'aspect en dessous de 10:1, une stratégie que les premiers essais in vitro suggèrent de réduire la cytotoxicité.

Concurrence du graphène et des nanotubes de nitrure de bore dans les applications thermiques

Les nanoplaquettes de graphène atteignent des conductivités thermiques dans le plan de 3 000 à 5 000 W/m-K, surpassant les composites à base de nanotubes de carbone dans les dissipateurs de chaleur bidimensionnels pour smartphones et modules LED. Les nanotubes de nitrure de bore offrent une conductivité thermique similaire tout en restant électriquement isolants, ce qui les rend préférables dans l'électronique de puissance haute tension. Les usines chinoises de graphène à grande échelle ont réduit les prix multicouches à 100-200 USD/kg en 2025, comprimant l'avantage de coût des nanotubes de carbone dans les rôles non conducteurs. Les mélanges hybrides graphène-nanotubes de carbone ajoutent de la complexité aux chaînes d'approvisionnement et à l'assurance qualité. Les dépôts de brevets pour les encres conductrices à base de graphène ont augmenté de 40 % en glissement annuel en 2024, laissant présager un risque de substitution dans l'électronique imprimée si les problèmes de résolution d'impression sont résolus. Les fournisseurs de nanotubes de carbone répliquent en soulignant des rapports d'aspect supérieurs pour la percolation, la flexibilité pour les dispositifs portables et les antécédents validés dans l'aérospatiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes multi-parois dominent les volumes sensibles aux coûts

Les nanotubes de carbone multi-parois représentaient 90,03 % de la part du marché des nanotubes de carbone en 2025 et devraient progresser à un CAGR de 20,67 % jusqu'en 2031. Des prix compris entre 50 et 300 USD/kg assurent une traction dans les lignes de batteries, de composites et de plastiques où la sensibilité aux coûts prime sur la conductivité ultime. Les prix des grades mono-paroi, compris entre 1 500 et 2 000 USD/kg, les confinent aux usages dans les semi-conducteurs et l'informatique quantique qui privilégient la pureté et l'étroitesse de la distribution des diamètres. Les variantes émergentes à quelques parois d'OCSiAl préservent 70 % de la conductivité des nanotubes de carbone mono-paroi à 40 % du coût, séduisant les fabricants de batteries qui cherchent à réduire les charges en additifs sans sacrifier les performances. Les nanotubes de carbone mono-paroi de type armchair ciblent les films conducteurs OLED une fois que la résistance de feuille tombe en dessous de 100 Ω/sq, un jalon attendu dans les trois prochaines années.

La scalabilité de l'approvisionnement favorise les matières premières multi-parois car les méga-usines CVD livrent des volumes inatteignables avec le procédé HiPco ou l'ablation laser. La taille du marché des nanotubes de carbone pour les produits multi-parois devrait dépasser 13 milliards USD d'ici 2031 dans les scénarios de demande de base. La conformité réglementaire est plus aisée car les diamètres plus grands réduisent la biopersistance des fibres. Pourtant, les lignes mono-paroi premium maintiennent des marges élevées grâce à la purification protégée par des brevets, affichant un EBIT de 30 à 40 %. Les producteurs qui couvrent les deux niveaux diversifient leurs flux de revenus, capturant des ventes de produits de base à haut volume tout en cultivant des niches spécialisées dans la photonique et les dispositifs quantiques.

Par méthode de fabrication : le CVD monte en puissance tandis que la décharge en arc recule

Les procédés CVD ont généré 70,21 % de la production 2025 et maintiendront un CAGR de 21,80 %, consolidant leur leadership alors que les réacteurs à boucle gazeuse portent l'efficacité de conversion à 95 % et recyclent les catalyseurs. Le procédé HiPco maintient une taille de marché considérable pour les lignes mono-paroi de qualité électronique, bien que les limites de traitement par lots et les hautes pressions de CO plafonnent le débit journalier. La décharge en arc a reculé et le volume d'ablation laser est relégué à l'approvisionnement de laboratoire, où la pureté prime sur l'économie. La récupération en boucle fermée du méthane de Raymor réduit les coûts des matières premières de 60 %, soutenant un contrat dans le secteur des batteries de 25 millions USD signé en 2025.

Les perspectives dépendent de l'intensité énergétique et de la conformité réglementaire. Le CVD assisté par plasma à 400 °C promet une croissance directe sur des films polymères pour l'électronique portable, une niche qui pourrait capter 5 % de la taille du marché des nanotubes de carbone sur la période de prévision si les tests de scalabilité réussissent. La décharge en arc reste essentielle pour la recherche sur les prototypes car elle produit des cristaux purs, mais la consommation électrique de 10 kWh/g compromet la viabilité commerciale. Les producteurs se tournent vers des lignes CVD modulaires capables de suivre la demande régionale, réduisant les délais logistiques de trimestres à semaines.

Par secteur d'utilisation finale : l'énergie domine tandis que la santé progresse rapidement

Les applications énergétiques ont absorbé 31,06 % du volume 2025, reflétant une utilisation ancrée dans les batteries lithium-ion et les supercondensateurs. La santé affiche le CAGR le plus rapide à 32,42 % alors que les biocapteurs et vecteurs de médicaments à base de nanotubes de carbone progressent dans les essais de Phase I. La demande en électricité et électronique est portée par les encres conductrices pour les circuits imprimés et les films de blindage radiofréquence. Dans l'automobile, les composites renforcés aux nanotubes de carbone réduisent le poids des pièces sans sacrifier la rigidité. La demande de l'aérospatiale et de la défense est tirée par la protection contre la foudre et les composites transparents aux radars.

D'ici 2031, la taille du marché des nanotubes de carbone pour la santé devrait prendre un élan significatif une fois que les plateformes de biocapteurs, d'imagerie et de délivrance ciblée obtiendront les autorisations réglementaires. La demande automobile évolue avec la production de véhicules électriques ; 50 à 200 g de nanotubes de carbone par batterie se traduisent par des volumes de plusieurs kilotonnes lorsque la production mondiale de véhicules électriques atteindra 30 millions d'unités. La croissance aérospatiale dépend des délais de qualification, mais la spécification du longeron d'aile du Boeing 777X pourrait consommer 500 tonnes/an à partir de 2027. La construction et le textile restent des niches mais se développent régulièrement à mesure que les tissus intelligents et le béton blindé RF trouvent de nouveaux adoptants.

Analyse géographique

L'Asie-Pacifique a dominé avec 54,45 % du volume 2025 et devrait progresser à un CAGR de 21,67 % durant 2026-2031. Le complexe de 12 000 tonnes/an de Jiangsu Cnano en Chine et le réseau de 6 100 tonnes/an de LG Chem en Corée du Sud ancrent les pipelines d'approvisionnement régionaux vers CATL, BYD, Samsung SDI et SK Innovation. Le Japon privilégie les lignes haute pureté pour l'aérospatiale et les semi-conducteurs, s'appuyant sur l'expansion des préimprégnés de Toray à 5 milliards JPY. L'Inde dépend aujourd'hui des importations, mais les incitations dans le cadre de son programme PLI pourraient déclencher des projets CVD nationaux d'ici 2028. Les prix régionaux se situent à 50-80 USD/kg pour les grades multi-parois grâce à l'intégration dans les matières premières pétrochimiques et aux économies d'échelle.

La croissance du marché en Amérique du Nord est influencée par l'approvisionnement national des secteurs aérospatial, de la défense et du stockage d'énergie. Les crédits d'impôt de la loi sur la réduction de l'inflation soutiennent une nouvelle capacité potentielle de 2 000 tonnes/an colocalisée avec des gigafactories de batteries. Le Canada, via Raymor, commercialise des nanotubes de carbone plasma à faible teneur en carbone alimentés par l'hydroélectricité, tandis que le Mexique offre des services de dispersion et de compoundage pour les équipementiers automobiles.

La demande captée de nanotubes de carbone en Europe est renforcée par la volonté de l'Alliance européenne des batteries d'obtenir des additifs conducteurs locaux. Nanocyl et Arkema exploitent des usines de taille intermédiaire au service des plateformes Airbus et Stellantis, mais la conformité REACH ajoute des couches de coûts qui pèsent sur les entrants plus petits. Les lignes britanniques de Thomas Swan sécurisent la demande de défense là où les règles ITAR dissuadent les importations asiatiques. L'Amérique du Sud et le Moyen-Orient-Afrique connaissent une croissance progressive du marché, le Brésil important des nanotubes de carbone pour les agrochimiques et l'Arabie Saoudite étudiant l'intégration pétrochimique dans le cadre de Vision 2030.

Paysage concurrentiel

Le marché des nanotubes de carbone est modérément fragmenté. Les leaders asiatiques poursuivent l'échelle et le leadership par les prix, intégrant les matières premières et fidélisant les clients par des contrats de batteries pluriannuels. Les homologues occidentaux se concentrent sur les niches à haute marge dans l'aérospatiale, la défense et les semi-conducteurs, où les certifications et les mandats de sécurité d'approvisionnement l'emportent sur le prix. Les courses aux brevets se concentrent sur la conception des catalyseurs et la fonctionnalisation ; OCSiAl détient 180 brevets sur les catalyseurs flottants, Toray possède 95 dépôts sur les interfaces composites et Hyperion Catalysis protège les fibres fondamentales.

Des perturbateurs émergent dans la pyrolyse du méthane et le CVD assisté par plasma. C-Zero cible des matières premières à coût négatif via des coproduits hydrogène, tandis que FutureCarbon poursuit le dépôt à basse température sur des polymères. L'intégration verticale s'intensifie alors que LG Chem s'intègre en amont dans les vapocraqueurs d'éthylène et qu'OCSiAl s'intègre en aval dans les mélanges-maîtres, capturant de la valeur tout au long de la chaîne. La normalisation ISO 80004 facilite le multi-approvisionnement des clients, faisant pencher l'avantage vers les fournisseurs compétitifs en termes de coûts. Les entreprises proposant des dispersions prêtes à l'emploi dans les solvants des clients captent des primes de prix de 20 à 30 % en simplifiant le traitement en aval.

Leaders du secteur des nanotubes de carbone

OCSiAl

LG Chem

Jiangsu Cnano Technology Co., Ltd.

Cabot Corporation

Toray Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : OCSiAl s'est engagé à investir 300 millions USD pour une usine au Luxembourg qui produira 10 000 tonnes/an de nanotubes de carbone mono-paroi à partir de 2028, alimentée par de l'électricité renouvelable et des matières premières issues de la pyrolyse du méthane.

- Septembre 2025 : LG Chem a mis en service sa quatrième ligne sud-coréenne, portant la capacité à 6 100 tonnes/an et signant un accord d'approvisionnement de 180 millions USD sur cinq ans avec un constructeur automobile européen.

- Mai 2025 : Jiangsu Cnano a achevé une expansion de 3 000 tonnes/an avec six mois d'avance, portant sa production sur site unique à 12 000 tonnes/an pour soutenir les contrats BYD et CATL.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des nanotubes de carbone comme la valeur des premières ventes de matériaux CNT multiparois et monoparois, livrés sous forme de poudres sèches, de suspensions ou de mélanges maîtres, produits par dépôt chimique en phase vapeur, décharge en arc, HiPco ou ablation laser, et fournis aux chaînes de valeur mondiales des composites, du stockage d'énergie, de l'électronique et du biomédical.

Nous excluons explicitement les pièces en aval, les dispositifs ou les composites finis qui ne contiennent que des CNT.

Aperçu de la segmentation

- Par type

- Nanotubes de carbone multi-parois (MWCNT)

- Nanotubes de carbone mono-paroi (SWCNT)

- Autres types (armchair, zigzag, double paroi)

- Par méthode de fabrication

- Dépôt chimique en phase vapeur (CVD)

- Monoxyde de carbone à haute pression (HiPco)

- Décharge en arc

- Ablation laser

- Par secteur d'utilisation finale

- Électricité et électronique

- Énergie

- Automobile

- Aérospatiale et défense

- Santé

- Autres secteurs (textile, construction, plastiques et composites)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons validé les résultats secondaires par des entretiens avec des producteurs de CNT, des formulateurs de matériaux cathodiques et des compoundeurs de polymères en Asie-Pacifique, en Amérique du Nord et en Europe, suivis d'enquêtes ciblées auprès des acheteurs qui ont permis de clarifier les taux de chargement et la dispersion des prix.

Recherche documentaire

Au cours du travail documentaire, nous avons collecté les codes douaniers officiels (série HS-280300) pour les flux de CNT, les statistiques de production trimestrielles du MIIT chinois, les comptages de familles de brevets sur les améliorations des réacteurs CVD via Questel, ainsi que des notes commerciales de la Nanotechnology Industries Association. Nous avons également analysé Carbon et ACS Nano pour obtenir de nouveaux benchmarks de prix de vente moyens et exploité les 10-K des entreprises dans D&B Hoovers pour cartographier les ajouts de capacité.

Des données complémentaires provenant des flux d'actualités Dow Jones Factiva ont permis de recenser les démarrages d'usines, les réglementations régionales en matière de sécurité et les subventions gouvernementales en R&D, nous permettant ainsi de définir les plafonds de la demande et les catalyseurs politiques.

Les sources mentionnées ici sont données à titre illustratif ; de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production mondiale, fondée sur les données nationales de production et de commerce, ancre la base de référence 2025, tandis que des vérifications ascendantes sélectives — telles que les consolidations de capacités fournisseurs et les tests ASP × volume sur échantillons — affinent les totaux. Les principales variables du modèle comprennent la capacité de production régionale, l'ASP mixte, la pénétration des cathodes de batteries lithium-ion, la production de résines composites et la dynamique des brevets.

Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à une analyse de scénarios ; les trajectoires d'adoption des batteries et la compression des ASP constituent les principaux moteurs. Lorsque des lacunes ascendantes persistaient, des proxys de croissance régionale ont été interpolés avant d'être réconciliés avec les plages issues de la recherche primaire.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des séries indépendantes, à des signalements d'anomalies et à une révision multi-analystes ; l'étude est actualisée annuellement, avec des mises à jour intermédiaires déclenchées par des évolutions significatives de capacité ou des changements réglementaires, et un examen final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence sur les nanotubes de carbone de Mordor est fiable

Les estimations publiées divergent parce que les entreprises appliquent des périmètres, des années de référence monétaire et des grilles de prix différents ; notre délimitation rigoureuse des frontières, notre actualisation annuelle et notre modélisation à double couche font des chiffres que nous présentons un point de départ fiable.

Les principaux facteurs d'écart incluent le fait que d'autres études limitent leur couverture aux ventes de poudres en vrac, omettent la valeur des mélanges maîtres, figent les taux de change à 2024 ou s'appuient sur des cotations spot non publiées, tandis que nous combinons les ASP, vérifions les montées en capacité et ajustons les primes régionales.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,89 Md USD (2025) | Mordor Intelligence | |

| 3,71 Md USD (2024) | Global Consultancy A | Poudre en vrac uniquement, sans mélange maître, année de base plus ancienne |

| 1,31 Md USD (2024) | Global Consultancy B | Omet les petits producteurs asiatiques, ASP conservateur, taux de change 2024 fixe |

Ces comparaisons montrent que le périmètre équilibré et les données régulièrement actualisées de Mordor Intelligence produisent une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des nanotubes de carbone en 2026 ?

La taille du marché des nanotubes de carbone est de 6,93 milliards USD en 2026 avec un CAGR projeté de 21,13 % jusqu'en 2031.

Quel segment détient la plus grande part de la demande mondiale ?

Les variantes multi-parois dominent avec 90,03 % de la part du marché des nanotubes de carbone en 2025, portées par l'utilisation dans les batteries et les composites.

Quelle région mène la production et la consommation ?

L'Asie-Pacifique représente 54,45 % du volume 2025 et continue de se développer alors que la Chine et la Corée du Sud ajoutent des capacités CVD à grande échelle.

Pourquoi les nanotubes de carbone sont-ils importants pour les batteries de véhicules électriques ?

L'ajout de 0,5 à 2,0 % en masse de nanotubes de carbone améliore la conductivité des électrodes, permettant une capacité de charge plus élevée et une durée de vie plus longue dans les batteries lithium-ion.

Quels sont les principaux défis réglementaires auxquels font face les producteurs ?

La classification REACH de l'UE en tant que substance extrêmement préoccupante et les limites d'exposition du NIOSH exigent des systèmes de confinement et de conformité coûteux.

Quelles entreprises investissent dans de nouvelles capacités ?

OCSiAl construit une usine de 10 000 tonnes/an au Luxembourg, LG Chem a porté la production sud-coréenne à 6 100 tonnes/an et Jiangsu Cnano a étendu sa capacité à 12 000 tonnes/an.

Dernière mise à jour de la page le: