Taille et part du marché des capteurs de gaz aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.97 Milliards de dollars |

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 2.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

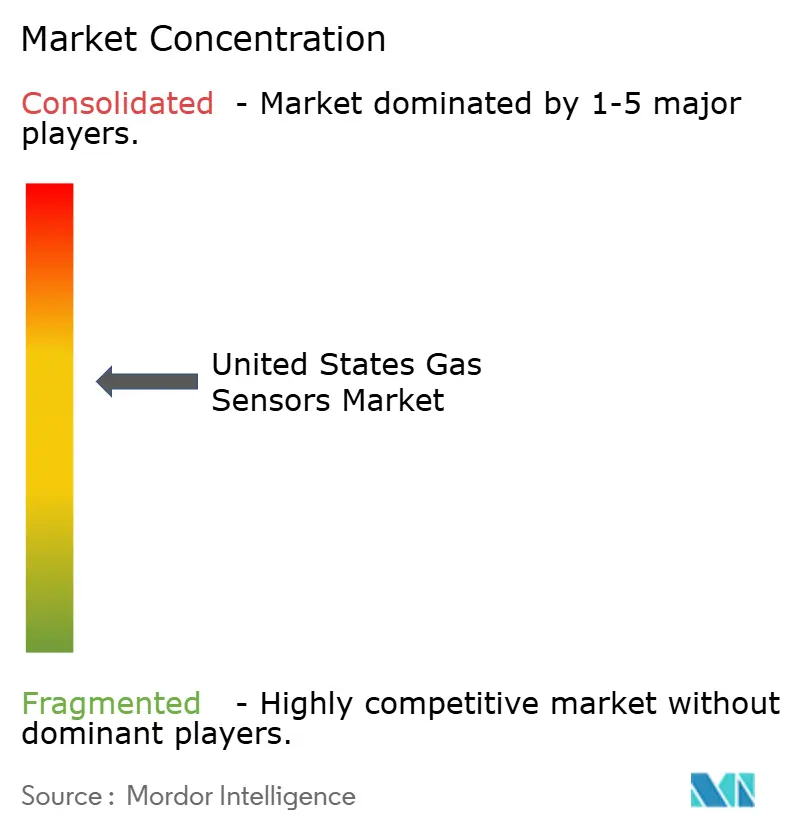

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de gaz aux États-Unis par Mordor Intelligence

La taille du marché des capteurs de gaz aux États-Unis en 2026 est estimée à 2,09 milliards USD, en hausse par rapport à la valeur de 2025 de 1,97 milliard USD, avec des projections pour 2031 indiquant 2,83 milliards USD, croissant à un TCAC de 6,23 % sur la période 2026-2031. La demande est soutenue par les réglementations fédérales de sécurité qui poussent les usines et les raffineries à installer des systèmes de détection continue des fuites, tandis que des normes de ventilation ASHRAE plus strictes étendent l'adoption aux bâtiments commerciaux. Les appareils sans fil et compatibles IoT gagnent rapidement en faveur, les réseaux à faible consommation réduisant les coûts d'installation et permettant des diagnostics à distance qui améliorent la disponibilité. L'analytique à intelligence artificielle embarquée s'exécute désormais directement sur le nœud capteur, transformant les données brutes en alertes en temps réel qui aident à prévenir des incidents coûteux. [2]Personnel de l'EPA, "Contrôle de la pollution atmosphérique provenant des opérations pétrolières et gazières," Agence de protection de l'environnement des États-Unis, epa.gov Les déploiements d'infrastructures hydrogène créent une vague de commandes pour des détecteurs ultra-sensibles, et les conceptions à base de MEMS réduisent les exigences en taille et en énergie, ouvrant de nouveaux usages dans les appareils portables et les équipements de sécurité portables. L'intensité concurrentielle est modérée : les leaders de la sécurité diversifiés dominent encore les niches de processus critiques, mais les spécialistes des semi-conducteurs se taillent des parts avec des plateformes compactes pilotées par logiciel. [1]Personnel de l'OSHA, "Norme de communication des risques ; Règle finale," Administration de la sécurité et de la santé au travail, osha.gov

Principaux enseignements du rapport

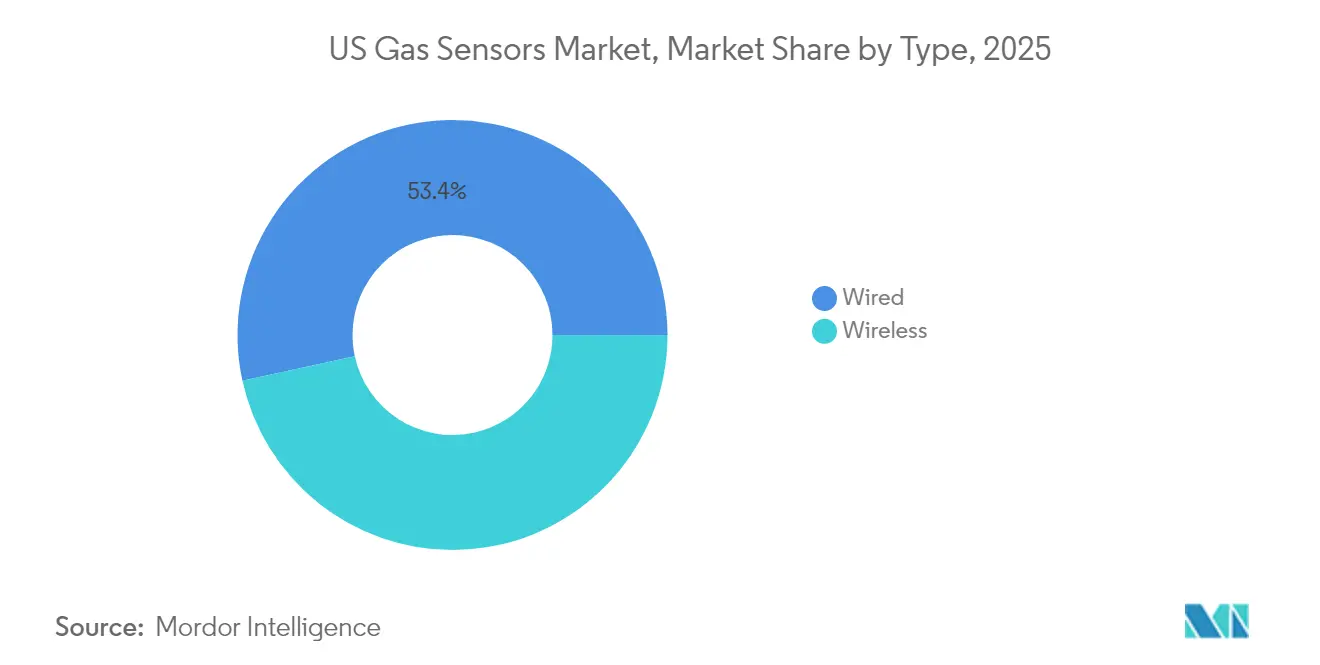

- Par type de connectivité, le segment filaire détenait 53,42 % de la part du marché des capteurs de gaz aux États-Unis en 2025, tandis que les appareils sans fil devraient croître à un TCAC de 11,12 % jusqu'en 2031.

- Par type de gaz, les capteurs de monoxyde de carbone étaient en tête avec une part de 27,62 % en 2025 ; les capteurs d'hydrogène devraient se développer à un TCAC de 14,05 % jusqu'en 2031.

- Par technologie, les capteurs électrochimiques représentaient 31,08 % de la taille du marché des capteurs de gaz aux États-Unis en 2025, tandis que les plateformes MEMS MOS devraient progresser à un TCAC de 12,74 % entre 2026 et 2031.

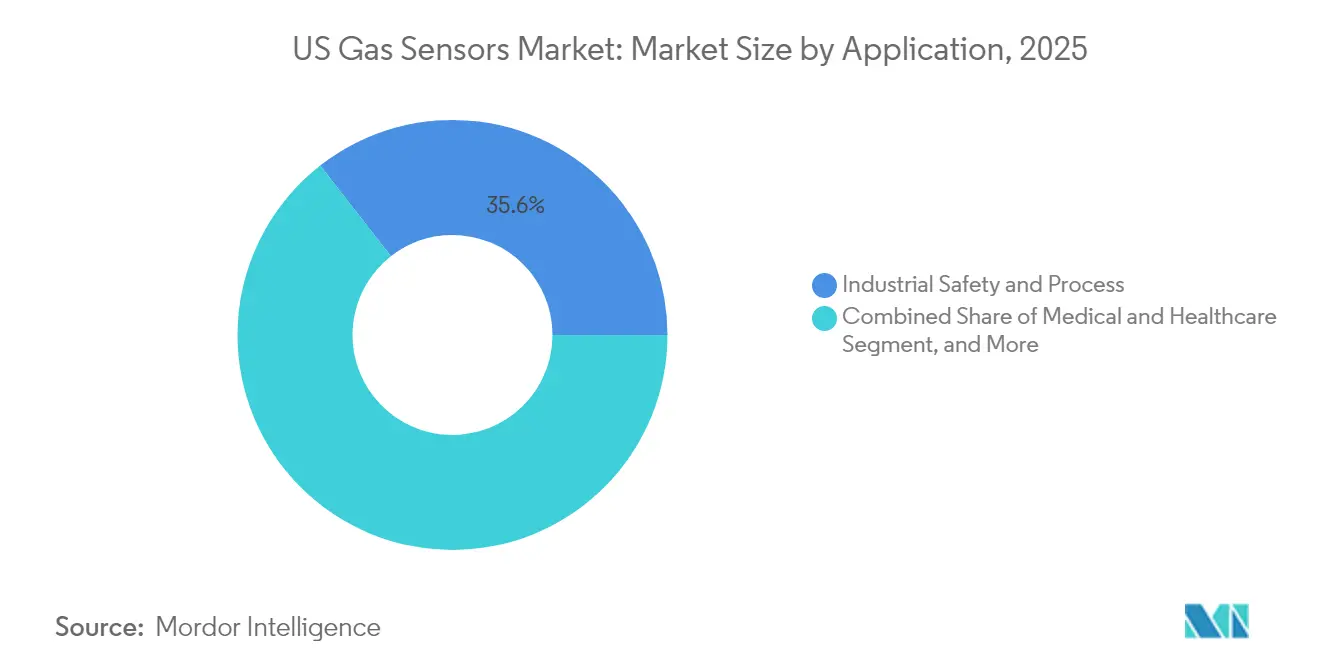

- Par application, les systèmes de sécurité industrielle et de processus représentaient 35,55 % du marché des capteurs de gaz aux États-Unis en 2025 ; les stations de ravitaillement en hydrogène devraient afficher la croissance la plus rapide à un TCAC de 14,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des capteurs de gaz aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Conformité OSHA et EPA stimulant la demande industrielle | +2.1% | National, pôles industriels | Moyen terme (2-4 ans) |

| Adoption croissante en CVC / qualité de l'air intérieur (ASHRAE 62.1) | +1.8% | National, Nord-Est et Ouest | Moyen terme (2-4 ans) |

| Surveillance de la qualité de l'air en habitacle automobile | +1.2% | National, régions de fabrication automobile | Long terme (≥ 4 ans) |

| Maintenance prédictive à intelligence artificielle embarquée et compatible IoT | +1.5% | National, adoption précoce dans les centres industriels | Moyen terme (2-4 ans) |

| Déploiement de la détection des fuites dans les stations de ravitaillement en hydrogène | +1.3% | Ouest et Nord-Est, expansion nationale | Long terme (≥ 4 ans) |

| Réglementation sur les fuites de méthane dans le cadre du programme de pipelines IIJA | +1.7% | National, régions productrices de pétrole et de gaz | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité OSHA et EPA stimulant la demande industrielle

Les mises à jour réglementaires sur les émissions de méthane et de gaz toxiques obligent les installations à vérifier les fuites à des seuils plus bas et comportent des pénalités pouvant atteindre 25 000 USD par jour. Les installations investissent donc dans des réseaux multi-gaz capables de détecter des concentrations en parties par milliard, ajoutant une valeur de contrôle des processus au-delà de la simple conformité. Les équipes d'ingénierie spécifient désormais des détecteurs qui s'intègrent aux systèmes instrumentés de sécurité pour automatiser les arrêts lorsque des niveaux dangereux surviennent, une capacité qui raccourcit le temps de réponse et limite l'exposition à la responsabilité. Les dépenses de conformité sont les plus importantes dans les clusters pétroliers, gaziers et chimiques du Texas, de la Louisiane et de la Pennsylvanie, garantissant un flux de revenus fiable pour les fournisseurs. Les grands acheteurs préfèrent les gammes de produits soutenues par des programmes d'étalonnage et des pistes d'audit basées sur le cloud qui simplifient les rapports réglementaires.

Adoption croissante en CVC / qualité de l'air intérieur (ASHRAE 62.1)

La mise à jour 2024 de l'ASHRAE 62.1 a resserré les objectifs de précision pour les compteurs de CO₂, incitant les gestionnaires de bâtiments à remplacer les anciens équipements par des appareils optiques ou électrochimiques avancés. Les tours de bureaux, les hôpitaux et les écoles intègrent désormais des commandes de ventilation basées sur l'occupation qui relient les mesures de gaz aux unités de traitement d'air, équilibrant les économies d'énergie avec les critères de santé. Les propriétaires de portefeuilles considèrent les données sur la qualité de l'air intérieur comme un avantage qui favorise la fidélisation des locataires, élevant les capteurs de gaz du statut d'équipement de back-office à celui d'élément visible de la marque bien-être. L'adoption est la plus forte dans le Nord-Est et en Californie, où les incitations étatiques s'associent aux mandats de durabilité. Les intégrateurs de systèmes regroupent les capteurs avec des tableaux de bord analytiques pour fournir des alertes de défaillance et des tableaux de bord de ventilation en une seule vue. [4]Comité ASHRAE, "Actions sur les normes," ASHRAE, ashrae.org

Surveillance de la qualité de l'air en habitacle automobile et des émissions

Les constructeurs automobiles installent des modules multi-gaz dans les conduits de CVC pour maintenir un environnement sain en habitacle dans les embouteillages. Des recherches montrent que les pics de polluants en habitacle dépassent les niveaux extérieurs jusqu'à 10 fois lors des trajets domicile-travail, stimulant l'équipement dans les modèles de milieu de gamme. Les véhicules électriques présentent des défis de ventilation uniques en raison des compartiments de batterie étanches, augmentant la demande de réseaux MEMS à faible consommation qui surveillent ensemble les composés organiques, le CO et les particules. Les fournisseurs conditionnent ces réseaux avec des logiciels qui déclenchent des événements de recirculation ou de filtration, améliorant le confort des occupants et la différenciation de la marque. Les lignes de production du Michigan et de l'Ohio ancrent les premiers volumes, tandis que les fabricants asiatiques se préparent à importer des véhicules équipés de capteurs répondant aux attentes américaines en matière de qualité de l'air intérieur.

Maintenance prédictive à intelligence artificielle embarquée et compatible IoT

Le déploiement de l'analytique au niveau du nœud de détection réduit les coûts de bande passante et transforme les lectures de gaz en séries temporelles en prévisions de défaillances. Des essais sur le terrain dans la production de schiste montrent des réductions des coûts de maintenance de 30 à 50 % après le déploiement de détecteurs à intelligence artificielle embarquée sur les compresseurs et les torchères. Des algorithmes entraînés sur des modèles de fuites historiques signalent la dérive dans les lectures de référence, permettant aux équipes d'entretenir les équipements avant qu'une fuite ne se produise. Les appareils alimentés par batterie durent cinq ans lorsqu'ils sont associés à des réseaux étendus à faible consommation, les rendant viables pour les têtes de puits éloignées et les actifs intermédiaires. Les fournisseurs monétisent des abonnements à valeur ajoutée qui fournissent des rapports prédictifs et des journaux de conformité via des tableaux de bord sécurisés.

Réglementation sur les fuites de méthane dans le cadre du programme de pipelines IIJA

Les opérateurs de pipelines doivent désormais effectuer des relevés trimestriels de fuites et réparer rapidement tout dépassement, augmentant les commandes de moniteurs continus capables de détecter du méthane en dessous du ppm. Les projets se concentrent au Texas, en Oklahoma et en Pennsylvanie, où les infrastructures vieillissantes croisent la nouvelle production de gaz. Les passerelles Internet industrielles relaient les lectures vers les salles de contrôle centrales, réduisant les déplacements de camions pour les rondes d'inspection. Les fournisseurs de technologie s'associent à des entreprises de relevés aériens pour combiner les données de capteurs fixes avec des images de drones et de satellites, fournissant une documentation de conformité sur une seule plateforme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés d'étalonnage et de maintenance | −1.2% | National, impact plus élevé là où la main-d'œuvre qualifiée est rare | Moyen terme (2-4 ans) |

| Marchandisation des prix des capteurs | −0.9% | National | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la capacité de fabrication MEMS nationale | −0.8% | Régions de fabrication de semi-conducteurs | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité pour les capteurs connectés au cloud | −0.7% | National, secteurs d'infrastructure critique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'étalonnage et de maintenance

Les protocoles d'étalonnage trimestriels nécessitent du gaz d'essai spécialisé, du personnel formé et des temps d'arrêt qui peuvent porter les coûts de possession sur la durée de vie à 40 % des dépenses d'équipement. Les petites installations retardent souvent les intervalles de service, risquant de fausses alarmes ou des fuites non détectées qui compromettent les investissements en matière de sécurité. Les fabricants répondent avec des cellules à auto-étalonnage et des diagnostics à distance, mais les prix d'investissement augmentent, obligeant les acheteurs à peser les économies initiales par rapport aux coûts de main-d'œuvre récurrents. Les pénuries de compétences dans les régions rurales aggravent le fardeau, incitant certains opérateurs à externaliser des contrats de maintenance qui regroupent capteurs, service et documentation de conformité.

Marchandisation des prix des capteurs

Les détecteurs de base de monoxyde de carbone et de gaz combustibles font désormais face à des baisses de prix de 15 à 30 % alors que de nouveaux entrants asiatiques reproduisent des conceptions matures. La baisse des marges pousse les entreprises établies à orienter leur R&D vers des réseaux multi-gaz et des systèmes améliorés par logiciel où la différenciation réside dans l'analytique et l'intégration plutôt que dans le seul matériel. Les clients bénéficient d'unités mono-gaz moins chères mais peuvent faire face à un coût total de possession plus élevé si les importations à bas coût manquent de support local ou de pièces d'étalonnage à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La connectivité sans fil stimule la révolution de la surveillance à distance

La catégorie filaire a maintenu une position de 53,42 % sur le marché des capteurs de gaz aux États-Unis en 2025, ancrée par les industries de processus qui nécessitent une alimentation ininterrompue et une communication à sécurité intégrée. Ces installations se connectent généralement directement aux systèmes de contrôle distribués, assurant la conformité dans les zones dangereuses. Cependant, les nœuds sans fil croissent à un TCAC de 11,12 %, propulsés par des technologies étendues à faible consommation qui prolongent la durée de vie des batteries à plus de cinq ans. Les gestionnaires d'installations déploient des réseaux maillés qui permettent un placement temporaire lors des arrêts ou dans des bâtiments anciens où le câblage est prohibitif en termes de coûts. La flexibilité sans fil favorise un placement granulaire des capteurs, améliorant la couverture dans les écoles et hôpitaux à plusieurs étages qui cherchent une meilleure compréhension de la ventilation. Les intégrateurs combinent les données de gaz sans fil avec les métriques d'occupation et d'énergie, regroupant des propositions de valeur qui s'étendent au-delà de la sécurité vers l'efficacité opérationnelle.

L'essor des options sans fil remodèle également les modèles de service. Les fournisseurs proposent désormais des packages d'abonnement qui regroupent matériel, connectivité réseau et tableaux de bord analytiques dans des accords uniques. Ce changement réduit les budgets d'investissement et permet des mises à niveau permanentes lorsque de nouveaux capteurs émergent. À mesure que la taille du marché des capteurs de gaz aux États-Unis relative aux installations sans fil augmente, les équipes d'approvisionnement se tournent vers des évaluations du coût total qui mettent l'accent sur la valeur à vie et la fonctionnalité logicielle. Bien que les systèmes filaires restent la norme dans les zones à haut risque, des architectures hybrides émergent, associant des détecteurs filaires permanents dans les zones de classe I division 1 avec des appareils sans fil dans des espaces moins dangereux pour optimiser les dépenses.

Par technologie : Les capteurs MEMS MOS perturbent les plateformes traditionnelles

Les cellules électrochimiques détenaient 31,08 % de la part du marché des capteurs de gaz aux États-Unis en 2025 en raison de leur précision éprouvée pour le CO, le H₂S et le NO₂. Les conceptions à perle catalytique ont persisté comme choix privilégié pour les gaz combustibles dans les environnements de classe I, tandis que l'optique NDIR a gagné en popularité pour le CO₂ dans les commandes CVC. Les PID ont joué des rôles de niche dans la surveillance des COV lors des interventions sur les matières dangereuses et des campagnes d'hygiène industrielle.

Les appareils MEMS MOS sont en voie d'afficher une croissance de TCAC de 12,74 % entre 2026 et 2031, la production de semi-conducteurs réduisant les coûts unitaires et permettant l'identification multi-gaz dans des boîtiers de la taille d'une pièce de monnaie. Les algorithmes d'apprentissage automatique compensent la sensibilité croisée, permettant à une seule puce de discriminer entre le méthane, l'hydrogène et les composés organiques volatils avec une précision contextuelle. Les appareils portables pour la sécurité des travailleurs isolés et l'électronique grand public intègrent ces puces pour alerter les utilisateurs des environnements dangereux en temps réel. La migration vers les MEMS réduit également la consommation d'énergie, prolongeant la durée de vie des batteries dans les nœuds sans fil et s'alignant sur les objectifs de durabilité qui découragent les échanges fréquents de batteries.

Par application : La sécurité industrielle est en tête tandis que le ravitaillement en hydrogène s'accélère

Les applications de sécurité industrielle et de processus ont contribué à 35,55 % des revenus de 2025, soulignant l'importance primordiale de la surveillance des gaz dans les opérations pétrochimiques, minières et sidérurgiques. Les réglementations imposent une détection multicouche, des moniteurs personnels aux réseaux à points fixes qui donnent l'alarme localement et dans les salles de contrôle centralisées. Les déploiements d'automatisation des bâtiments continuent d'augmenter à mesure que les gestionnaires d'installations relient les lectures de gaz aux commandes CVC pour l'optimisation énergétique et le bien-être des occupants. Les établissements médicaux s'appuient sur des capteurs d'oxygène et de gaz anesthésiques dans les blocs opératoires et les équipements de thérapie respiratoire. Les producteurs de produits alimentaires et de boissons utilisent des détecteurs de CO₂ et d'éthanol pour gérer les processus de fermentation et d'emballage, réduisant les pertes et assurant la protection des travailleurs.

Les stations de ravitaillement en hydrogène représentent le domaine à la croissance la plus rapide avec un TCAC de 14,88 %. Chaque station nécessite des détecteurs en hauteur, en fosse et dans les armoires de compresseurs qui doivent résister aux conditions extérieures, aux vibrations et aux projections d'eau potentielles. Les packages de capteurs intègrent des panneaux de commande modulaires avec une logique de vanne d'arrêt automatisée pour répondre aux codes. Les premiers déploiements le long du corridor I-5 en Californie et du pôle proposé dans le Nord-Est valident le modèle économique des solutions de détection d'hydrogène dédiées. À mesure que le financement fédéral accélère les constructions, les fournisseurs disposant d'offres certifiées anticipent une expansion du carnet de commandes sur plusieurs années, renforçant le rôle de l'hydrogène comme catalyseur de demande pour le marché des capteurs de gaz aux États-Unis.

Par type de gaz : La détection d'hydrogène émerge comme catalyseur de croissance

Les détecteurs de monoxyde de carbone détenaient une part de 27,62 % en 2025, témoignant de leur rôle omniprésent dans les chaudières, les parkings et la conformité résidentielle. Les gaz toxiques tels que le sulfure d'hydrogène et le dioxyde d'azote maintiennent une demande stable, portée par les réglementations de sécurité des processus dans les raffineries et les usines chimiques. Les capteurs de dioxyde de carbone gagnent du terrain dans les schémas de qualité de l'air intérieur alignés sur les directives ASHRAE, notamment dans les rénovations de bureaux visant les certifications WELL ou LEED. Les capteurs d'oxydes d'azote s'étendent dans les systèmes de contrôle des émissions à mesure que les centrales électriques adoptent la réduction catalytique sélective.

Les détecteurs d'hydrogène, dont la croissance est prévue à un TCAC de 14,05 %, transforment les feuilles de route des fournisseurs. Les développeurs de stations de ravitaillement intègrent des réseaux multi-capteurs qui associent des détecteurs optiques rapides à des perles catalytiques plus lentes pour garantir la redondance selon les règles NFPA 2. Les initiatives de pôles du Département de l'énergie augmentent les besoins en volume, amenant les fabricants à investir dans des procédés MEMS à film de palladium qui offrent une sensibilité au niveau du ppm sans dérive. À mesure que le marché des capteurs de gaz aux États-Unis s'aligne sur l'infrastructure hydrogène, les fournisseurs de composants proposant des modèles certifiés intrinsèquement sûrs sécurisent des gains de conception précoces dans les salles d'électrolyseurs, les skids de compression et les remorques de transport.

Analyse géographique

Le marché des capteurs de gaz aux États-Unis dessert une clientèle nationale couvrant l'industrie lourde, les services publics, les transports, l'immobilier commercial et les codes résidentiels. Les règles fédérales telles que la norme de communication des risques de l'OSHA et les limites d'émissions de l'EPA s'appliquent uniformément dans tous les États, créant une demande de base cohérente pour les détecteurs fixes et portables. Les normes nationales de construction, notamment l'ASHRAE 62.1, alimentent la surveillance généralisée du CO₂ et du CO dans les bureaux, les écoles et les établissements de santé. Les grandes entreprises industrielles déploient souvent des plateformes de capteurs standardisées dans plusieurs États pour rationaliser la maintenance, l'étalonnage et les rapports réglementaires.

Les initiatives d'infrastructure financées par la loi sur l'investissement dans les infrastructures et l'emploi (IIJA) stimulent le déploiement de moniteurs continus de méthane le long des corridors nationaux de pipelines. Le programme de pôles hydrogène du Département de l'énergie distribue des subventions à plusieurs consortiums, déclenchant des commandes de détecteurs d'hydrogène dans les applications de production, de stockage et de ravitaillement à travers le pays. Les usines d'assemblage automobile du Michigan à la Caroline du Sud intègrent des modules multi-gaz dans les systèmes CVC des véhicules, démontrant une adoption uniforme des capteurs de qualité de l'air dans les segments de fabrication et de transport.

La demande nationale uniforme encourage les fournisseurs à exploiter des contrats de service gérés de manière centralisée, des diagnostics à distance et des tableaux de bord d'étalonnage basés sur le cloud qui soutiennent les installations de l'Alaska à la Floride. Les partenaires de distribution maintiennent des succursales de stockage dans les principales métropoles industrielles, tandis que les canaux de commerce électronique étendent la portée aux petites et moyennes entreprises à travers le marché des capteurs de gaz aux États-Unis. Ce paysage national cohésif permet aux fournisseurs de construire des économies d'échelle dans la production, la logistique et la formation des clients, soutenant des perspectives de croissance à long terme robustes.

Paysage concurrentiel

La concentration du marché est modérée ; les cinq premiers participants détiennent une part estimée à 45 %, mais aucune entreprise ne domine. Honeywell, MSA Safety et Amphenol Advanced Sensors s'appuient sur de larges portefeuilles et des réseaux de service mondiaux pour conserver leur leadership dans les applications en zones dangereuses. Le lancement par Honeywell du Sensepoint XRL Plus en 2025 souligne le virage vers des plateformes connectées qui associent des appareils de terrain à des logiciels prêts pour le cloud. L'acquisition par MSA de M&C TechGroup pour 200 millions USD ajoute une profondeur d'analyse des processus qui complète ses gammes d'appareils portables et fixes.

Les fournisseurs de semi-conducteurs entrent avec des offres MEMS, défiant les acteurs établis sur la taille, l'efficacité énergétique et l'analytique intégrée. Les partenariats entre fabricants de puces et entreprises de logiciels signalent un pivot vers des propositions de valeur centrées sur les données, où les revenus d'abonnements récurrents dépassent les marges matérielles. Les acteurs de niche se concentrent sur des gaz spéciaux ou des limites de détection ultra-basses, obtenant des contrats de recherche et des pilotes réglementaires. Le secteur voit également des alliances entre experts en capteurs optiques et fournisseurs de réseaux sans fil qui regroupent des fonctionnalités de connectivité et de cybersécurité pour les clients d'infrastructure critique.

Les segments à espace blanc comprennent les capteurs à faible consommation pour les nœuds IoT alimentés par batterie, les réseaux multi-gaz miniaturisés pour les appareils portables, et les détecteurs adaptés aux carburants émergents tels que l'ammoniac et l'e-méthanol. Les dépôts de propriété intellectuelle se concentrent sur les algorithmes d'apprentissage automatique et les techniques de fusion de capteurs, mettant en évidence une course pour convertir les données brutes en intelligence actionnable. Les fournisseurs qui réussissent se positionnent comme partenaires de solutions, offrant des packages complets du matériel à l'analytique, l'étalonnage et la documentation de conformité, une approche qui renforce les coûts de changement et la fidélité des clients au sein du marché des capteurs de gaz aux États-Unis.

Leaders du secteur des capteurs de gaz aux États-Unis

Honeywell International Inc.

Emerson Electric Co.

MSA Safety Incorporated

Amphenol Advanced Sensors

Figaro USA Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : MSA Safety a signalé une hausse organique de 4 % dans son segment de détection, citant une forte demande pour des solutions de sécurité connectées.

- Février 2025 : L'Agence de protection de l'environnement a finalisé des règles NESHAP plus strictes pour les installations de stérilisation à l'oxyde d'éthylène, imposant une surveillance continue.

- Janvier 2025 : Honeywell a lancé le Sensepoint XRL Plus avec une connectivité sans fil intégrée et un traitement à intelligence artificielle embarquée.

- Novembre 2024 : La PHMSA a mis en œuvre de nouvelles réglementations de détection des fuites dans le cadre de la loi PIPES, élargissant les exigences pour les capteurs de méthane avancés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des capteurs de gaz comme la valeur annuelle des éléments de détection et des modules nouvellement fabriqués qui quantifient directement la présence ou la concentration de gaz tels que CO, CO₂, O₂, NOₓ, les hydrocarbures et les composés associés dans les environnements industriels, automobiles, de gestion de bâtiments et de soins de santé. Les mesures intégrées dans des analyseurs de gaz complets ou des systèmes de détection multiparamètres sont incluses uniquement lorsque l'élément de détection est vendu en tant que poste distinct dans la nomenclature des matériaux.

Exclusion du périmètre : les appareils portables de détection de gaz, les analyseurs de cheminée et les modules d'analyse logicielle pure sont en dehors de cette chaîne de valeur.

Aperçu de la segmentation

- Par type

- Filaire

- Sans fil

- Par type de gaz

- Oxygène

- Monoxyde de carbone

- Dioxyde de carbone

- Oxyde d'azote

- Hydrocarbure

- Autres

- Par technologie

- Électrochimique

- Détecteur à photo-ionisation (PID)

- État solide / MOS

- Perle catalytique

- Infrarouge (NDIR)

- Semi-conducteur

- Par application

- Médical et soins de santé

- Automatisation des bâtiments

- Sécurité industrielle et processus

- Alimentation et boissons

- Automobile

- Transport et logistique

- Autres applications

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interagissent avec les responsables HSE des usines pétrochimiques, les intégrateurs CVC, les ingénieurs de rang 1 du secteur automobile et les distributeurs de composants de la Californie à la Pennsylvanie. Ces entretiens valident les taux d'adoption, les prix de vente moyens (ASP) et les hypothèses de transition technologique que les données secondaires seules ne peuvent pas révéler.

Recherche documentaire

Nous cartographions d'abord le bassin de la demande à l'aide de jeux de données ouverts provenant d'organismes tels que l'US Environmental Protection Agency, l'Occupational Safety and Health Administration, le National Institute for Occupational Safety and Health, les enquêtes industrielles du US Census Bureau et l'American Chemistry Council. Les livres blancs du secteur, les revues à comité de lecture telles que Sensors & Actuators B, et les dépôts auprès de la Securities and Exchange Commission fournissent des indications sur les tendances, les prix et les capacités.

Les référentiels payants, notamment D&B Hoovers pour les chiffres d'affaires des entreprises, Dow Jones Factiva pour les flux de transactions et Questel pour la vélocité des brevets, enrichissent les données publiques et nous aident à évaluer l'intensité concurrentielle. De nombreuses autres sources accessibles au public sont également consultées pour recouper les chiffres et la cohérence narrative.

Dimensionnement du marché et prévisions

Une construction descendante calibrée part des expéditions manufacturières nationales et des registres d'import-export avant d'appliquer des facteurs de pénétration liés aux nouvelles mises en service d'installations industrielles, à la production de véhicules et aux achèvements de bâtiments intelligents ; des consolidations ascendantes sélectives des revenus des principaux fournisseurs de capteurs servent de test de vraisemblance. Les variables clés modélisées comprennent les ASP moyens des capteurs, les expéditions unitaires par type de gaz, les coûts des matériaux semi-conducteurs, les calendriers de mise en œuvre des réglementations de l'EPA et les cycles de dépenses d'investissement des usines. La régression multivariée, complétée par une analyse de scénarios pour le rythme réglementaire, étend les prévisions jusqu'en 2030 tout en lissant la volatilité à court terme.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux séries historiques, aux références sectorielles et aux retours d'entretiens récents. Nos analystes réexaminent le modèle au moins une fois par an et publient des révisions intermédiaires lorsque des événements significatifs, des réglementations majeures, des chocs d'approvisionnement ou des opérations de fusion-acquisition modifient les facteurs sous-jacents.

Pourquoi notre référence américaine sur les capteurs de gaz est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres, des grilles tarifaires et des cadences de mise à jour différents. Nous ancrons notre référence dans la valeur réellement échangée des capteurs, alignons les catégories de gaz et de technologies sur les protocoles de surveillance de l'EPA, et effectuons une mise à jour tous les douze mois, minimisant ainsi le biais lié à l'ancienneté des données.

Les principaux facteurs d'écart par rapport aux autres éditeurs incluent une couverture produit plus étroite, des hypothèses d'ASP statiques et des mises à jour moins fréquentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,97 milliard USD (2025) | Mordor Intelligence | - |

| 659 millions USD (2024) | Global Consultancy A | Exclut les plateformes MEMS MOS et applique un ASP fixe jusqu'en 2030 |

| 431 millions USD (2024) | Trade Journal B | Ne comptabilise que les dispositifs électrochimiques et catalytiques ; validation primaire limitée |

En résumé, la rigueur de notre sélection du périmètre, nos données primaires en temps réel et notre mise à jour annuelle font des chiffres de Mordor une référence fiable pour les planificateurs à la recherche de données de marché transparentes et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs de gaz aux États-Unis ?

Le marché s'élève à 2,09 milliards USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031.

Quel type de connectivité connaît la croissance la plus rapide ?

Les capteurs de gaz sans fil devraient croître à un TCAC de 11,12 % de 2026 à 2031, les organisations se tournant vers la surveillance à distance compatible IoT.

Pourquoi la détection d'hydrogène connaît-elle une adoption rapide ?

Le financement fédéral pour les pôles hydrogène et les codes de sécurité stricts stimulent un TCAC de 14,05 % pour les capteurs de gaz hydrogène, le plus élevé parmi tous les types de gaz.

Comment les capteurs de gaz à intelligence artificielle embarquée améliorent-ils la maintenance ?

L'analytique embarquée transforme les données brutes en alertes prédictives, réduisant les coûts de maintenance jusqu'à 50 % dans les programmes pilotes des opérations pétrolières et gazières.

Quelle région présente l'influence réglementaire la plus forte sur l'adoption ?

La Californie impose les exigences de détection des fuites les plus strictes du pays, accélérant le déploiement des capteurs dans les installations industrielles et les stations de ravitaillement en hydrogène.

Quel est le principal défi limitant l'adoption plus large des capteurs dans les petites installations ?

Les coûts élevés d'étalonnage et de maintenance, représentant souvent 40 % des dépenses totales de possession, dissuadent les petits opérateurs de déployer une couverture optimale de capteurs.

Dernière mise à jour de la page le: