Taille et Part du Marché des Plateformes de Divulgation ESG et du Capital Humain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.57 Milliards de dollars |

| Taille du Marché (2031) | 22.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes de Divulgation ESG et du Capital Humain par Mordor Intelligence

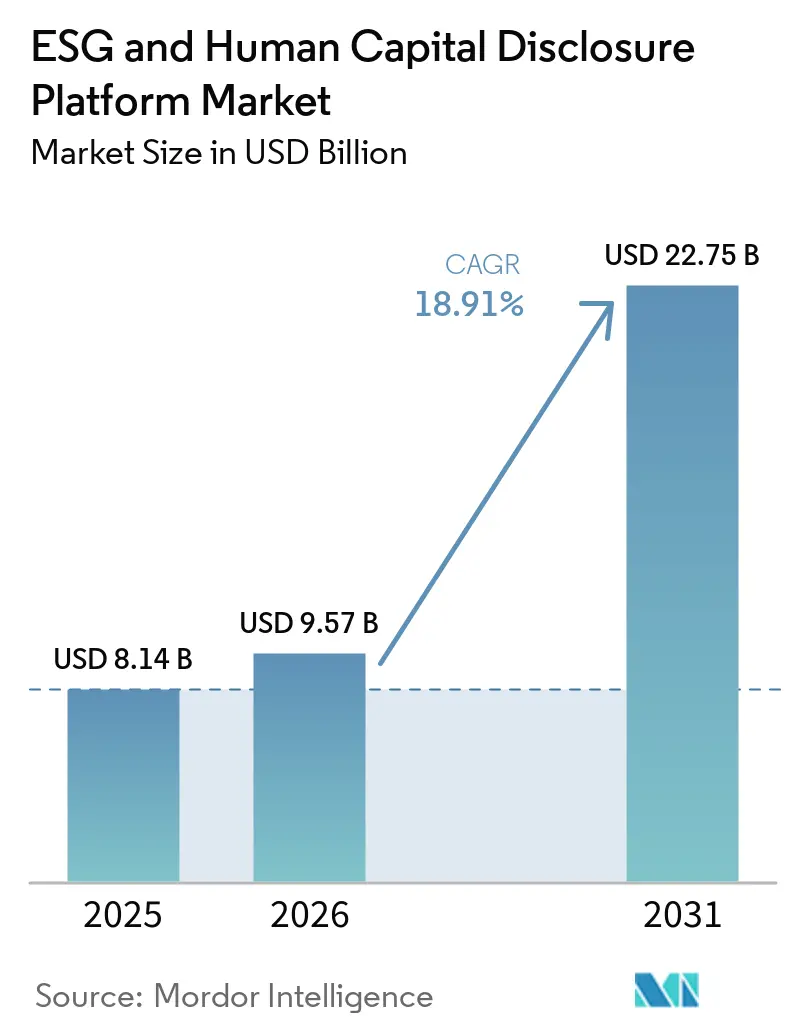

La taille du Marché des Plateformes de Divulgation ESG et du Capital Humain est projetée à 8,14 milliards USD en 2025, 9,57 milliards USD en 2026, et devrait atteindre 22,75 milliards USD d'ici 2031, avec un CAGR de 18,91 % de 2026 à 2031. La croissance est portée par le chevauchement des règles de divulgation obligatoires en Europe, en Amérique du Nord et dans certaines parties de l'Asie-Pacifique, qui contraint les entreprises à abandonner les rapports basés sur des tableurs au profit de systèmes gouvernés capables de répondre aux besoins d'audit. Le profil de la demande évolue également parce que les entreprises ont désormais besoin d'un environnement unique qui connecte les indicateurs environnementaux, les informations sur les effectifs, les contrôles de gouvernance et les données financières avec une traçabilité claire. L'Europe a dominé le Marché des Plateformes de Divulgation ESG et du Capital Humain en 2025 parce que le déploiement de la CSRD a débuté tôt, et les grandes entreprises de la région disposaient déjà d'une infrastructure de gouvernance plus solide que beaucoup de leurs homologues dans d'autres régions. L'Asie-Pacifique devrait afficher la croissance la plus rapide, car les règles de reporting en matière de durabilité sur des marchés tels que le Japon, l'Australie et Singapour reconfigurent l'architecture de reporting des entreprises. Les cycles d'achat sont encore affectés par les changements de normes et la complexité de l'intégration des données, mais le besoin de divulgations prêtes pour l'audit, de contrôles transfonctionnels et de collecte de données fournisseurs continue de soutenir une demande large pour les plateformes.

Principaux Enseignements du Rapport

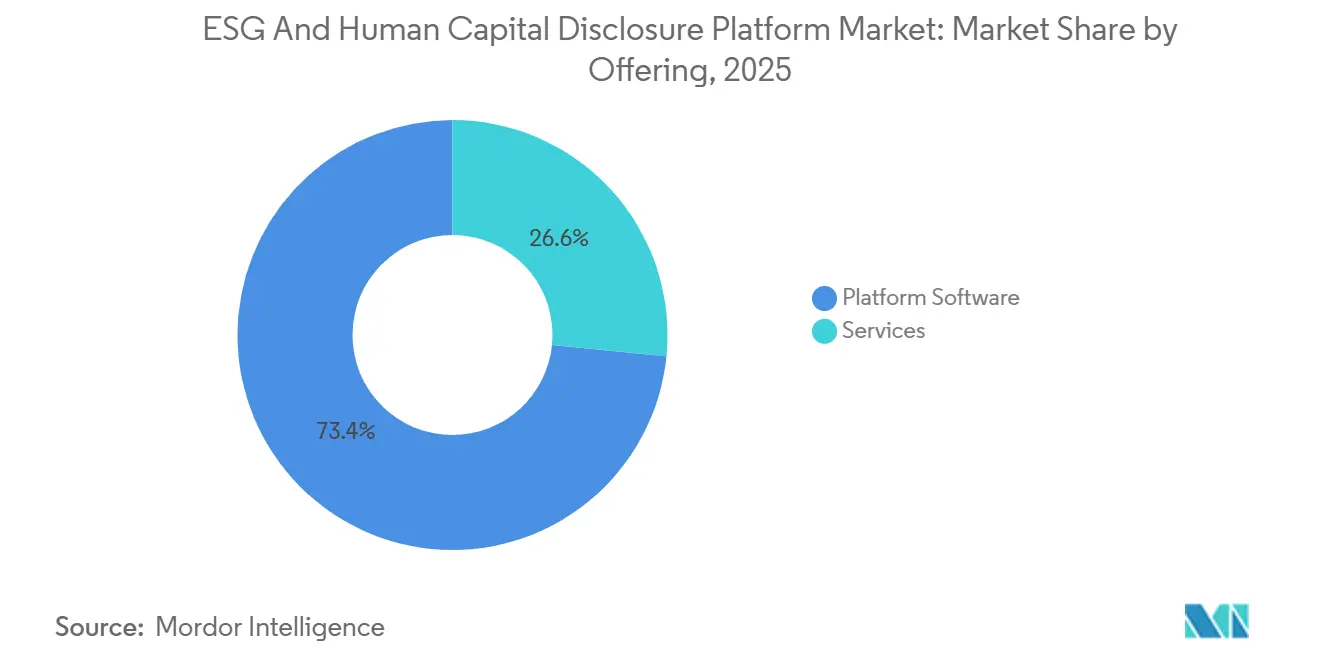

- Par offre, le Logiciel de Plateforme détenait 74,16 % du Marché des Plateformes de Divulgation ESG et du Capital Humain en 2025, tandis que les Services devraient se développer à un CAGR de 19,72 % jusqu'en 2031.

- Par modèle de déploiement, le Cloud détenait 71,12 % des revenus en 2025, tandis que le Hybride devrait croître à un CAGR de 20,14 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les Grandes Entreprises représentaient 62,39 % des revenus en 2025, tandis que les PME devraient se développer à un CAGR de 21,08 % jusqu'en 2031.

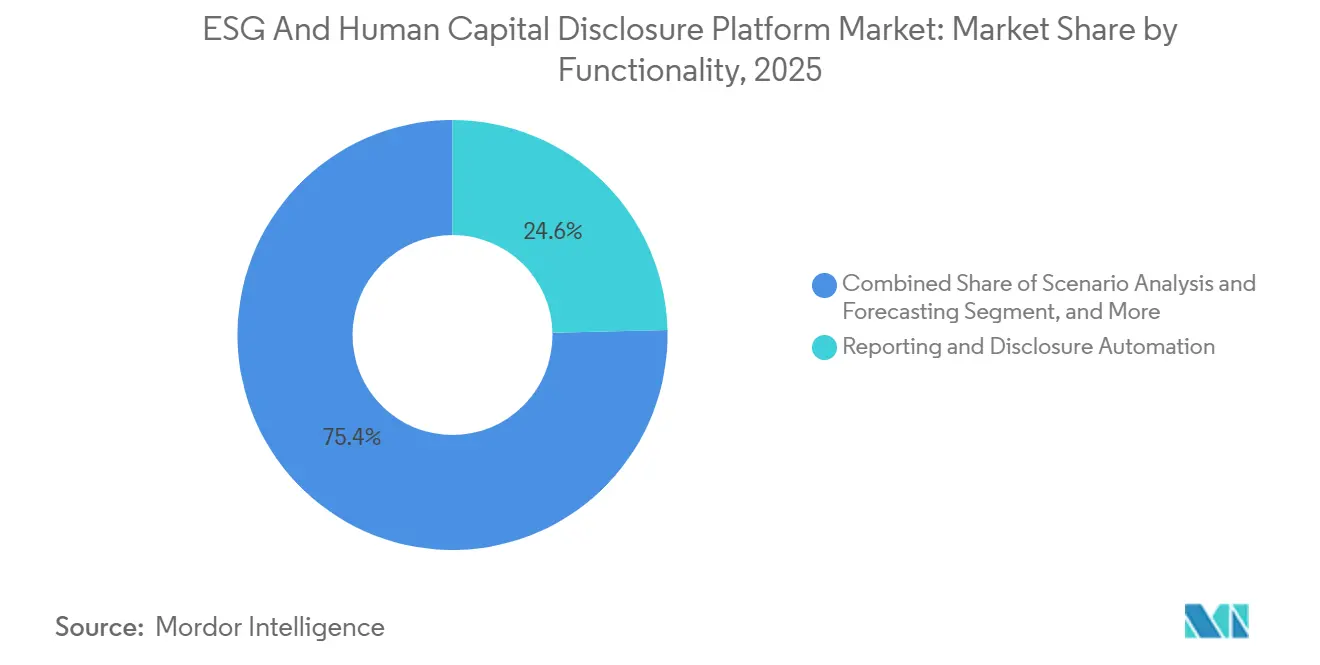

- Par fonctionnalité, l'Automatisation des Rapports et de la Divulgation détenait une part de 24,63 % en 2025, tandis que l'Analyse de Scénarios et les Prévisions devraient progresser à un CAGR de 22,41 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI représentait 25,87 % des revenus en 2025, tandis que la Santé et les Sciences de la Vie devraient croître à un CAGR de 20,36 % jusqu'en 2031.

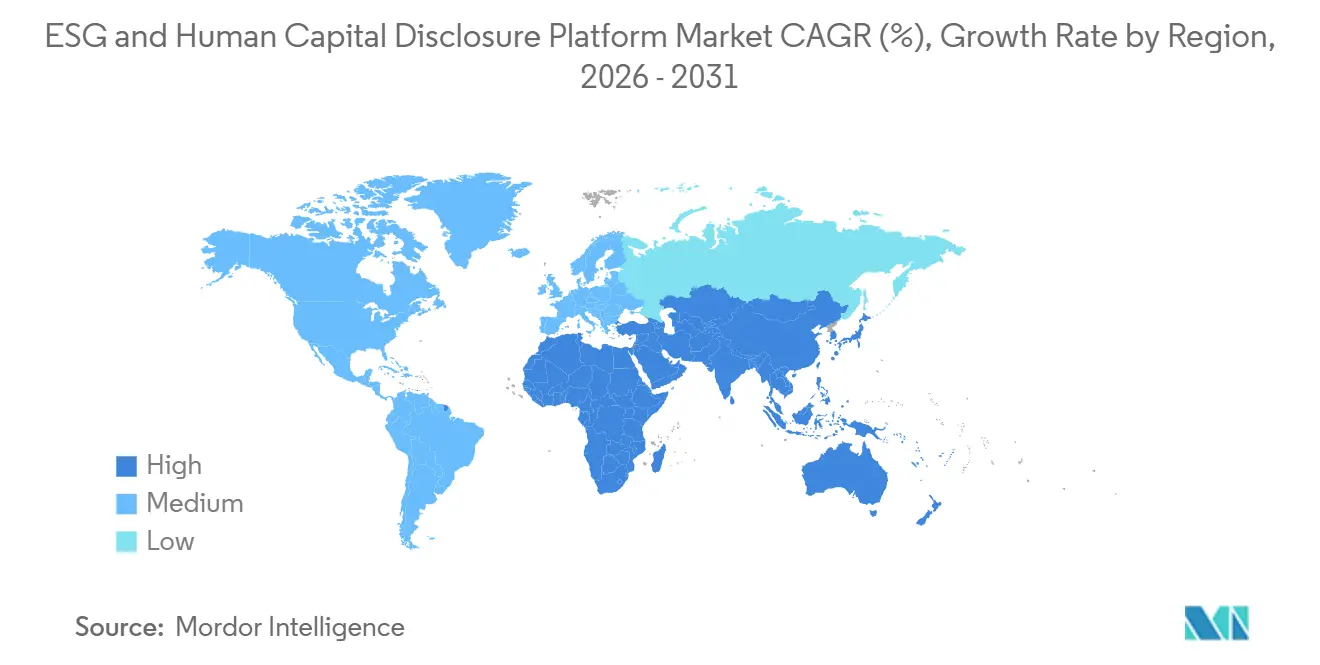

- Par géographie, l'Europe détenait 38,92 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 23,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Divulgation ESG et du Capital Humain

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements Obligatoires de la CSRD, de l'ISSB et des Divulgations Climatiques en Californie | +4.5% | Mondial, concentré dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande des Investisseurs et des Prêteurs pour des Données Non Financières Prêtes pour l'Audit | +3.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Passage des Flux de Travail sur Tableurs vers des Plateformes Unifiées Finance-RH-Durabilité | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Charges Croissantes de Reporting Fournisseurs et Scope 3 dans les Chaînes de Valeur des Entreprises | +2.7% | Mondial, débordement en APAC depuis les chaînes d'approvisionnement de l'UE et de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Balisage Numérique Compatible XBRL et Flux de Travail d'Assurance pour les Déclarations de Durabilité | +2.1% | Europe et Amérique du Nord, adoption précoce en Australie | Moyen terme (2-4 ans) |

| Indicateurs de Main-d'Œuvre et de Travail Contingent Intégrés dans les Revues d'Achats et de Risques | +1.6% | Mondial, concentré dans l'UE et progressivement en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements Obligatoires de la CSRD, de l'ISSB et des Divulgations Climatiques en Californie

Les règles de divulgation obligatoires couvrent désormais plusieurs grandes économies, ce qui supprime la possibilité de retarder les investissements dans le Marché des Plateformes de Divulgation ESG et du Capital Humain. Le périmètre de la CSRD dans le cadre du paquet de durabilité de l'UE se concentre désormais sur les entreprises de plus de 1 000 employés et dont le chiffre d'affaires dépasse 450 millions EUR (486 millions USD), ce qui a réduit le nombre d'entreprises concernées mais a alourdi la charge de conformité pour celles qui restent dans le périmètre. La Californie a également fixé une échéance de reporting à court terme lorsque la loi SB 253 a exigé que les entreprises américaines dont le chiffre d'affaires annuel dépasse 1 milliard USD et qui exercent des activités en Californie divulguent leurs émissions de Scope 1 et Scope 2 avant le 10 août 2026.[1]California Air Resources Board, "Réglementation initiale sur le reporting des gaz à effet de serre en Californie et la divulgation des risques financiers liés au climat," California Air Resources Board, arb.ca.gov Ces règles parallèles poussent les entreprises à remplacer les fichiers déconnectés par des systèmes de divulgation gouvernés capables de prendre en charge le reporting environnemental, de gouvernance et des effectifs en un seul endroit. L'effet se propage dans les chaînes d'approvisionnement, car les grands déclarants standardisent les demandes de données auprès de leurs fournisseurs et attendent des divulgations structurées même de la part d'entreprises qui ne sont pas encore directement dans le périmètre.

Demande des Investisseurs et des Prêteurs pour des Données Non Financières Prêtes pour l'Audit

Les investisseurs et les prêteurs traitent les informations non financières comme faisant partie de l'examen central des risques, ce qui renforce la demande sur l'ensemble du Marché des Plateformes de Divulgation ESG et du Capital Humain. Cette évolution accroît les attentes en matière de traçabilité, de contrôles et de normes d'examen qui se rapprochent davantage du reporting financier que de la communication narrative sur la durabilité. Les entreprises capables de présenter des pistes de preuves, des données sources contrôlées et des résultats prêts pour l'examen sont en meilleure position lors des financements, des diligences raisonnables et du suivi de portefeuille. C'est pourquoi les acheteurs accordent plus d'importance aux plateformes capables de prendre en charge les flux de travail d'assurance, le reporting standardisé et la gouvernance transfonctionnelle plutôt qu'aux outils ponctuels qui ne font qu'agréger des indicateurs. Il en résulte une demande durable pour des systèmes capables de transformer les données de durabilité et d'effectifs en enregistrements auditables, même lorsque les règles de reporting individuelles continuent d'évoluer.

Passage des Flux de Travail sur Tableurs vers des Plateformes Unifiées Finance-RH-Durabilité

Le passage des tableurs aux systèmes intégrés reste l'un des moteurs de demande les plus durables du Marché des Plateformes de Divulgation ESG et du Capital Humain. Les entreprises collectent encore des données sur l'énergie, les émissions, les effectifs, les achats et la gouvernance à partir de divers systèmes, ce qui ralentit et rend la réconciliation manuelle sujette aux erreurs. La norme ISO 30414:2025 fournit aux entreprises une base structurée pour le reporting du capital humain couvrant la composition des effectifs, la diversité, la productivité, la sécurité et le turnover, soulignant la nécessité d'opérationnaliser ces indicateurs dans les environnements de données RH existants. En conséquence, les acheteurs privilégient les conceptions de plateformes qui se connectent directement aux systèmes ERP, SIRH et financiers plutôt que de s'appuyer sur des téléchargements et des versions sur tableur. Les fournisseurs disposant de connecteurs approfondis pour les environnements SAP, Oracle et Microsoft Dynamics gagnent la préférence, car les entreprises souhaitent réduire l'effort de réconciliation et clarifier la traçabilité des données.

Charges Croissantes de Reporting Fournisseurs et Scope 3 dans les Chaînes de Valeur des Entreprises

Le reporting fournisseurs et Scope 3 élargit la portée fonctionnelle du Marché des Plateformes de Divulgation ESG et du Capital Humain au-delà des divulgations directes des entités. La mise à jour de la Phase 1 du Protocole GES a proposé des règles Scope 3 plus approfondies qui exigeraient des entreprises qu'elles séparent les données primaires des fournisseurs des estimations basées sur des proxys, classifient les inventaires par type de données et s'orientent vers un seuil de couverture des émissions de 95 %.[2]Greenhouse Gas Protocol, "Mise à jour des progrès de la Phase 1 des révisions de la norme Scope 3," Greenhouse Gas Protocol, ghgprotocol.org Cette orientation accroît la demande de questionnaires fournisseurs, de flux de travail d'ingestion automatiss et de modules d'engagement fournisseurs au sein de plateformes de divulgation plus larges. Elle élargit également le besoin de contrôles qualité, car les entreprises ne peuvent plus s'appuyer aussi fortement sur des hypothèses générales basées sur les dépenses lorsque les fournisseurs peuvent fournir des données directes. L'ESRS S2 ajoute une autre couche en exigeant des divulgations sur les travailleurs dans la chaîne de valeur, ce qui signifie que les plateformes doivent de plus en plus connecter les informations sur la main-d'œuvre des fournisseurs avec les flux de travail de reporting des émissions.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des Normes et Évolutions des Règles Juridictionnelles | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Complexité Élevée d'Intégration entre les Systèmes ERP, SIRH, Finance et EHS | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Confidentialité des Données Sensibles sur les Effectifs et Contraintes de Localisation des Données Transfrontalières | -1.3% | UE, cœur de l'APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Faible Disponibilité des Données pour les Sous-Traitants et les Travailleurs de la Chaîne de Valeur | -0.9% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Normes et Évolutions des Règles Juridictionnelles

Le Marché des Plateformes de Divulgation ESG et du Capital Humain est encore confronté à court terme à un frein lié au chevauchement des normes et aux mises à jour juridictionnelles continues. Les entreprises opérant dans l'UE, en Californie et sur plusieurs marchés liés à l'ISSB ont besoin de systèmes capables de prendre en charge différentes règles de périmètre, hypothèses de calendrier et structures de divulgation à partir d'un seul ensemble de données sous-jacentes. Le paquet de durabilité de l'UE a modifié les seuils de périmètre en 2026, tandis que la Californie a également fixé son propre calendrier de reporting par phases, ce qui signifie que de nombreux acheteurs ajustent encore leurs plans de mise en œuvre au fur et à mesure que les détails réglementaires se précisent.[3]Comité européen de la protection des données, "Europrivacy en tant que mécanisme de transfert de données - CEPD 2026," IGDPR, igdpr.eu Cette cible mouvante peut retarder les achats, car les entreprises préfèrent ne pas s'engager dans des configurations complexes avant que leurs équipes de conformité internes ne soient à l'aise avec la trajectoire réglementaire. Il en résulte des cycles de vente plus longs et une préférence plus marquée pour les architectures modulaires capables d'absorber les mises à jour réglementaires sans réimplémentation majeure.

Complexité Élevée d'Intégration entre les Systèmes ERP, SIRH, Finance et EHS

La complexité d'intégration reste une contrainte pratique à l'adoption dans le Marché des Plateformes de Divulgation ESG et du Capital Humain. Un déploiement complet nécessite souvent des flux de données provenant des systèmes ERP, SIRH, EHS, finance, achats, paie et services publics, et ces systèmes partagent rarement des définitions propres, des cycles d'actualisation ou des modèles de propriété. Le reporting du capital humain ajoute une autre couche, car les indicateurs de main-d'œuvre tels que les écarts de rémunération, les taux d'incidents, le turnover et les effectifs de sous-traitants se trouvent souvent dans des systèmes distincts et nécessitent des règles de taxonomie communes avant que la divulgation puisse être contrôlée. Les PME ressentent cela plus fortement car elles manquent souvent d'une architecture d'entreprise standardisée et supportent donc des coûts d'intégration plus élevés par employé. Ces obstacles avantagent les acteurs établis disposant de larges bibliothèques de connecteurs, mais ils ralentissent également les migrations et allongent les délais de mise en œuvre au-delà de ce que beaucoup d'acheteurs anticipent initialement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Le Logiciel de Plateforme Détient la Plus Grande Base de Revenus

Le Logiciel de Plateforme a capturé 74,16 % de la taille du Marché des Plateformes de Divulgation ESG et du Capital Humain en 2025, ce qui en fait la plus grande catégorie d'offre dans le mix de revenus actuel. Cela reflète l'adoption dans les domaines de la Gestion des Données ESG, de la Divulgation du Capital Humain et de l'Analytique des Effectifs, du Reporting et de la Divulgation Réglementaire, de la Gestion et de l'Analytique des Performances ESG, ainsi que des Plateformes de Risque, d'Audit et d'Assurance. La catégorie bénéficie de la demande des entreprises pour des systèmes qui gèrent des flux de travail contrôlés plutôt que de simplement stocker des indicateurs de durabilité. Les Plateformes de Risque, d'Audit et d'Assurance se développent rapidement au sein de cette couche, car les obligations d'assurance rendent la vérifiabilité et les pistes de preuves plus importantes dans les décisions d'achat des entreprises. Workiva, qui sert plus de 6 600 organisations, dont plus de 85 % des entreprises du Fortune 1 000, a déclaré 885 millions USD de revenus pour l'exercice 2025 et a guidé vers près de 1 milliard USD pour l'exercice 2026, démontrant l'échelle accessible aux plateformes de divulgation intégrées.[4]Workiva, Inc., "Résultats financiers de l'exercice 2025 et orientations pour 2026," Relations Investisseurs de Workiva, investors.workiva.com

Les Services devraient croître à un CAGR de 19,72 % jusqu'en 2031, ce qui en fait l'offre à la croissance la plus rapide dans le Marché des Plateformes de Divulgation ESG et du Capital Humain. Les nouveaux déclarants entrant dans les cycles de divulgation obligatoire en 2026 et 2027 achètent encore des prestations de mise en œuvre, de conseil, de support XBRL et de préparation à l'assurance en parallèle des licences logicielles. Cela estompe la frontière entre les abonnements logiciels et la prestation de conformité pilotée par les services. Les fournisseurs conditionnent de plus en plus le support à la configuration et les mises à jour réglementaires dans des contrats récurrents plutôt que de les vendre comme des projets ponctuels. Ce modèle soutient des valeurs de contrat plus élevées et réduit la probabilité de remplacement au renouvellement, car le fournisseur s'intègre dans le processus opérationnel du client.

Par Modèle de Déploiement : Le Cloud Mène l'Adoption Tandis que le Hybride Progresse dans les Environnements Réglementés

Le déploiement Cloud représentait 71,12 % du Marché des Plateformes de Divulgation ESG et du Capital Humain en 2025, le plaçant bien en avance sur les autres modèles de déploiement. Les acheteurs ont privilégié le cloud parce qu'il s'adapte plus facilement à plusieurs entités et zones géographiques, et parce que les mises à jour réglementaires gérées par les fournisseurs réduisent la charge informatique interne. Le modèle est particulièrement attractif lorsque les entreprises doivent évoluer rapidement dans plusieurs juridictions de reporting simultanément. L'Amérique du Nord et l'Europe du Nord restent les principaux centres d'adoption du cloud, car les parcs technologiques des entreprises sont davantage orientés vers le cloud et les avantages des flux de travail de conformité sont immédiats. Les exigences proposées de balisage numérique pour les déclarations ESRS soutiennent également l'adoption du cloud, car les plateformes cloud peuvent maintenir les taxonomies à jour sans intervention lourde de l'entreprise.

Le déploiement Hybride devrait se développer à un CAGR de 20,14 % dans la taille du Marché des Plateformes de Divulgation ESG et du Capital Humain jusqu'en 2031, ce qui en fait le modèle à la croissance la plus rapide. Ce schéma est le plus fort dans les services financiers, la santé et les environnements gouvernementaux, où les acheteurs souhaitent la flexibilité du cloud mais préfèrent encore garder les données sensibles sur les effectifs ou la gouvernance sous un contrôle local plus strict. L'architecture hybride permet aux entreprises de conserver certains ensembles de données sur site tout en utilisant des moteurs cloud pour la divulgation des données, la gestion des flux de travail et le reporting. Le Comité européen de la protection des données a reconnu la certification Europrivacy en avril 2026 comme un mécanisme pouvant soutenir les transferts internationaux de données personnelles en vertu des articles 42 et 46 du RGPD, ce qui pourrait aider les plateformes gérant des données d'employés transfrontalières. Le déploiement sur site est encore utilisé, mais son rôle se réduit aux cas d'usage à forte souveraineté et aux organisations disposant d'anciens systèmes EHS et de gouvernance qu'elles ne souhaitent pas encore migrer.

Par Taille d'Entreprise Utilisatrice Finale : Les Grandes Entreprises Dominent les Revenus Tandis que les PME Accélèrent

Les Grandes Entreprises détenaient 62,39 % de la part du Marché des Plateformes de Divulgation ESG et du Capital Humain en 2025, reflétant leur exposition précoce au reporting obligatoire et leur capacité à financer l'intégration sur plusieurs systèmes. Beaucoup de ces organisations gèrent déjà des programmes de reporting dans de nombreux référentiels, elles ont donc besoin d'une consolidation multi-entités, d'un contrôle des autorisations et d'une cartographie étendue des normes de divulgation. Cette exigence convient aux grands acheteurs car ils peuvent soutenir des cycles de mise en œuvre plus longs et des comités de gouvernance transfonctionnels. La nécessité de connecter le reporting des effectifs avec le reporting de durabilité renforce également l'avance de ce segment, car les grandes entreprises sont plus susceptibles de traiter la divulgation comme une question d'architecture d'entreprise plutôt que comme une tâche de reporting autonome. Les exigences de l'ESRS S1 sur les sujets relatifs aux effectifs propres tels que la composition, les écarts de rémunération, la santé et la sécurité, et le turnover poussent ces acheteurs à intégrer les données du capital humain dans le même environnement de reporting.

Les PME devraient se développer à un CAGR de 21,08 % jusqu'en 2031, ce qui en fait le segment de taille d'entreprise à la croissance la plus rapide dans le Marché des Plateformes de Divulgation ESG et du Capital Humain. La demande est tirée par les chaînes d'approvisionnement, car les grands déclarants CSRD demandent des données environnementales et sur les effectifs plus structurées à leurs partenaires plus petits. Les PME sont également attirées par des programmes de financement liés à la durabilité qui attendent de plus en plus des capacités mesurables en matière d'émissions et de divulgation. Le programme Green 100 de Singapour, lancé en mai 2025, a été conçu pour mobiliser 100 PME pour chaque grande entreprise dans la divulgation de durabilité de la chaîne d'approvisionnement, créant une voie d'accès à grande échelle vers l'adoption de plateformes. La consultation publique de la Commission européenne sur le reporting de durabilité volontaire pour les PME soutient également une architecture de divulgation plus proportionnée, ce qui devrait améliorer l'adoption une fois les normes finalisées.

Par Fonctionnalité : L'Automatisation de la Divulgation Détient la Plus Grande Base Tandis que les Outils de Scénarios Se Développent le Plus Vite

L'Automatisation des Rapports et de la Divulgation représentait 24,63 % du marché des Plateformes de Divulgation ESG et du Capital Humain en 2025, ce qui en fait la plus grande couche fonctionnelle. Ce leadership reflète le fait que la plupart des achats d'entreprises commencent encore par des délais de dépôt immédiats plutôt que par des besoins d'analytique à long terme. Les acheteurs avaient besoin de systèmes capables de renseigner les divulgations alignées sur l'ESRS, de tester l'exhaustivité et de générer des résultats lisibles par machine sans formatage manuel répété. La taxonomie XBRL de l'ensemble 1 de l'ESRS, publiée en août 2024, a fourni une raison pratique aux entreprises d'automatiser les flux de travail de reporting : le balisage numérique nécessite une structure cohérente et une cartographie des sources gouvernée. La Collecte et l'Agrégation des Données, ainsi que l'Évaluation de la Matérialité et l'Analyse Comparative, restent des fonctions étroitement liées, car les entreprises ne construisent souvent la qualité des données en amont qu'après la mise en place de l'automatisation de la divulgation.

L'Analyse de Scénarios et les Prévisions devraient croître à un CAGR de 22,41 % dans la taille du Marché des Plateformes de Divulgation ESG et du Capital Humain jusqu'en 2031, ce qui en fait la fonctionnalité à la croissance la plus rapide. Les conseils d'administration et les équipes dirigeantes souhaitent de plus en plus des perspectives prospectives sur la transition climatique en parallèle des divulgations historiques, de sorte que la demande va au-delà du seul support au dépôt. La Gestion de l'Audit et de l'Assurance gagne également en dynamisme, car les entreprises ont besoin de preuves traçables, d'un contrôle des flux de travail et d'un historique des révisions pour répondre aux attentes croissantes en matière d'assurance. La Gestion de l'Engagement des Parties Prenantes et des Questionnaires devient de plus en plus importante, car les entreprises collectent des données fournisseurs auprès de larges réseaux de niveaux 1 et 2 et cherchent à réduire leur dépendance aux estimations basées sur des proxys. Au fil du temps, les plateformes les plus solides du secteur des Plateformes de Divulgation ESG et du Capital Humain seront probablement celles qui intègrent la collecte, le balisage, la modélisation de scénarios et l'assurance au sein d'une seule chaîne de données contrôlée.

Par Secteur d'Activité des Utilisateurs Finaux : Le BFSI Mène les Dépenses Actuelles Tandis que la Santé et les Sciences de la Vie Se Développent Plus Vite

Le BFSI représentait 25,87 % de la part du Marché des Plateformes de Divulgation ESG et du Capital Humain en 2025, ce qui en fait le plus grand secteur d'activité des utilisateurs finaux. Les institutions financières font face à une double pression, car elles doivent divulguer leurs propres données de durabilité et d'effectifs tout en utilisant des données similaires dans leurs décisions de prêt, d'investissement et de gouvernance des produits. Cette combinaison crée un argument solide en faveur de plateformes unifiées avec une traçabilité des données contrôlée et des résultats de reporting reproductibles. Cela explique également pourquoi les banques, les assureurs et les gestionnaires d'actifs sont restés parmi les premiers acheteurs d'entreprises les plus actifs dans cet espace. Dans le secteur des Plateformes de Divulgation ESG et du Capital Humain, la demande du BFSI est renforcée par la nécessité de connecter les divulgations internes avec les flux de travail externes de crédit, d'investissement et de finance verte.

La Santé et les Sciences de la Vie devraient se développer à un CAGR de 20,36 % jusqu'en 2031, ce qui en fait le secteur d'activité des utilisateurs finaux à la croissance la plus rapide dans le Marché des Plateformes de Divulgation ESG et du Capital Humain. La croissance est soutenue par l'élargissement du périmètre de divulgation pour les grands groupes hospitaliers et les entreprises pharmaceutiques, ainsi que par le besoin du secteur de gérer à la fois le reporting environnemental et celui des effectifs au sein d'un seul système. Les émissions de la chaîne d'approvisionnement et le reporting des biens achetés restent importants pour les opérations pharmaceutiques, tandis que l'ESRS S1 maintient les indicateurs de main-d'œuvre tels que la sécurité, le turnover et les indicateurs de rémunération au cœur de l'agenda de reporting. Les Technologies de l'Information et les Télécommunications, le Commerce de Détail et le Commerce Électronique, et la Fabrication Industrielle restent également des contributeurs significatifs, la Fabrication Industrielle étant particulièrement exposée aux exigences de divulgation des fournisseurs et de la chaîne de valeur. Le gouvernement et le Secteur Public sont encore en début de courbe d'adoption, mais leur rôle devrait s'accroître à mesure que davantage de juridictions formalisent des programmes de divulgation alignés sur les référentiels mondiaux de durabilité.

Analyse Géographique

L'Europe détenait 38,92 % de la part du Marché des Plateformes de Divulgation ESG et du Capital Humain en 2025, maintenant sa position de leader. L'avance de la région est venue du déploiement progressif de la CSRD et du besoin croissant de prendre en charge le balisage numérique pour les déclarations de durabilité dans le cadre de la structure de reporting ESRS. L'Allemagne, le Royaume-Uni, la France et les Pays-Bas sont restés les principaux centres d'adoption par les entreprises, car ils abritaient de nombreuses grandes entités confrontées aux premières échéances de reporting. Le paquet de durabilité de l'UE entré en vigueur en 2026 a relevé le seuil principal aux entreprises de plus de 1 000 employés et dont le chiffre d'affaires dépasse 450 millions EUR (486 millions USD), réduisant le nombre d'entreprises dans le périmètre mais concentrant les dépenses parmi les grandes entreprises disposant de budgets et d'une capacité de gouvernance plus solides. L'Italie et l'Espagne sont restées des marchés de suivi importants, tandis que la Russie est restée plus petite et plus isolée de l'architecture de divulgation alignée sur l'UE.

L'Amérique du Nord est restée un contributeur majeur au Marché des Plateformes de Divulgation ESG et du Capital Humain, les États-Unis et le Canada s'orientant tous deux vers des exigences de reporting en matière de durabilité plus strictes. La Californie a créé un déclencheur de mise en œuvre à court terme fort en exigeant que les grandes entreprises américaines opérant dans l'État préparent des divulgations de Scope 1 et Scope 2 avant le 10 août 2026. Le Canada progresse également dans le développement d'un reporting aligné sur l'ISSB, tandis que le Mexique reste en début d'adoption et est davantage influencé par les attentes de reporting de la chaîne d'exportation des clients américains et européens. En Amérique du Sud, le Brésil et l'Argentine mènent l'adoption régionale, tandis que le reste de l'Amérique du Sud reste à un stade plus précoce.

L'Asie-Pacifique devrait se développer à un CAGR de 23,18 % dans la taille du Marché des Plateformes de Divulgation ESG et du Capital Humain jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide. Le Japon est un moteur clé, car les divulgations en matière de durabilité ont été intégrées dans la structure du rapport annuel sur les valeurs mobilières, et les investissements des fournisseurs ont suivi, comme en témoigne l'ajout par Workiva en novembre 2025 du support pour les Normes australiennes de reporting en matière de durabilité dans son Sustainability Explorer. La Chine connaît une demande plus forte de la part des investisseurs internationaux et des acheteurs des marchés d'exportation, tandis que l'Inde et la Corée du Sud restent en début à mi-adoption, et Singapour utilise des programmes tels que Green 100 pour élargir la participation des PME aux flux de travail de divulgation. Au Moyen-Orient, l'Arabie Saoudite et les Émirats Arabes Unis progressent plus vite que le reste de la région, et en Afrique, l'Afrique du Sud est en tête tandis que le Nigéria émerge, et le reste du continent reste à un stade naissant.

Paysage Concurrentiel

Le Marché des Plateformes de Divulgation ESG et du Capital Humain est resté modérément fragmenté, aucun fournisseur unique ne contrôlant toutes les principales catégories de logiciels ou régions. La concurrence provenait des acteurs établis en gouvernance et gestion des risques, des spécialistes dédiés aux logiciels ESG et des offres adjacentes aux ERP, chacun abordant la profondeur de conformité et l'intégration de manière différente. Diligent a élargi sa position en janvier 2026 par l'acquisition de 3rdRisk, ajoutant des capacités de gestion des risques tiers natives à l'IA liées à la supervision de l'écosystème fournisseurs et à la visibilité des risques de la chaîne d'approvisionnement. Novisto a approfondi sa plateforme en mars 2026 en acquérant Minimum, ce qui a apporté des capacités de gestion du carbone dans son environnement ESG d'entreprise plus large et renforcé son empreinte au Royaume-Uni et en Europe. Workiva et EcoVadis ont plutôt opté pour une approche de partenariat, reliant les informations sur les émissions déclarées par les fournisseurs dans un environnement de reporting prêt pour l'audit plus large qui prend en charge les cas d'usage de divulgation Scope 3.

Une part significative de l'opportunité ouverte dans le Marché des Plateformes de Divulgation ESG et du Capital Humain se situe encore avec les entreprises du marché intermédiaire en Asie-Pacifique et en Amérique du Sud, qui restent mal desservies en termes de tarification, de support linguistique et de localisation réglementaire. Un autre écart subsiste dans la divulgation du capital humain, car de nombreux outils traitent encore les données environnementales plus en profondeur que les informations sur les effectifs liées aux SIRH. L'automatisation de l'assurance par l'IA devient également un champ de bataille visible, car les entreprises souhaitent des cycles d'examen plus rapides sans travail de projet personnalisé pour chaque changement de reporting. Le lancement de l'Analytics Agent de Persefoni en mai 2026 reflète cette orientation produit en intégrant l'analyse des émissions en langage naturel, l'analyse comparative et l'exploration auditable dans le flux de travail.

Les fournisseurs axés sur l'EHS tels que Sphera, Cority, Intelex et VelocityEHS continuent de bénéficier de liens plus profonds avec les systèmes opérationnels, ce qui est important lorsque les acheteurs privilégient l'intégration des données environnementales au niveau des sources. Dans le même temps, les entreprises favorisent les fournisseurs capables de connecter les données ERP, SIRH, finance et fournisseurs sans créer une couche de contrôle manuel lourde. Les règles transfrontalières sur les données deviennent un second facteur de décision, car les plateformes gérant des données d'employés ont besoin de mécanismes de transfert plus solides, de contrôles de confidentialité plus forts et d'une plus grande flexibilité architecturale. Ces conditions maintiennent la consolidation active dans le Marché des Plateformes de Divulgation ESG et du Capital Humain, mais elles empêchent également un seul fournisseur d'établir un contrôle dominant sur l'ensemble de la catégorie.

Leaders du Secteur des Plateformes de Divulgation ESG et du Capital Humain

Workiva Inc.

Diligent Corporation

Sphera Solutions, Inc.

Cority Software Inc.

Intelex Technologies ULC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Novisto a reçu un investissement stratégique de La Caisse pour étendre l'adoption de sa plateforme de durabilité alignée sur la CSRD et les règles californiennes.

- Avril 2026 : Sweep et CFGI se sont associés pour combiner la gestion des données de durabilité avec une expertise en conformité pour des divulgations prêtes pour l'audit.

- Mars 2026 : Novisto a acquis Minimum, ajoutant des capacités de gestion du carbone et s'étendant au Royaume-Uni et en Europe.

- Mars 2026 : Workiva a publié des modèles de double matérialité CSRD mis à jour alignés sur l'ESRS 2.0.

Périmètre du Rapport sur le Marché Mondial des Plateformes de Divulgation ESG et du Capital Humain

Le marché des Plateformes de Divulgation ESG et du Capital Humain comprend des solutions technologiques et des services qui permettent aux organisations de collecter, gérer, analyser et divulguer des données environnementales, sociales et de gouvernance (ESG), ainsi que des données relatives aux effectifs. Ces plateformes prennent en charge des fonctions telles que l'automatisation du reporting, la gestion de la conformité, l'évaluation de la matérialité, les prévisions de scénarios, l'audit et l'assurance, et l'engagement des parties prenantes. Délivrées via des modèles cloud, sur site et hybrides, elles servent à la fois les grandes entreprises et les PME dans tous les secteurs, notamment le BFSI, la santé, les technologies de l'information et les télécommunications, le commerce de détail, la fabrication, le gouvernement et autres. L'objectif principal de ce marché est d'améliorer la transparence, d'assurer la conformité réglementaire, d'améliorer la gestion des risques et de fournir des informations basées sur les données qui renforcent les stratégies de durabilité et les pratiques de gestion du capital humain.

Le rapport sur le marché des Plateformes de Divulgation ESG et du Capital Humain est segmenté par Offre (Logiciel de Plateforme, [Plateformes de Gestion des Données ESG, Plateformes de Divulgation du Capital Humain et d'Analytique des Effectifs, Plateformes de Reporting et de Divulgation Réglementaire, Plateformes de Gestion et d'Analytique des Performances ESG, et Plateformes de Risque, d'Audit et d'Assurance] et Services), Modèle de Déploiement (Cloud, Sur site et Hybride), Taille d'Entreprise (Grandes Entreprises et Petites et Moyennes Entreprises), Fonctionnalité (Automatisation des Rapports et de la Divulgation, Collecte et Agrégation des Données, Évaluation de la Matérialité et Analyse Comparative, Analyse de Scénarios et Prévisions, Gestion de l'Audit et de l'Assurance, et Gestion de l'Engagement des Parties Prenantes et des Questionnaires), Secteur d'Activité des Utilisateurs Finaux (BFSI, Santé et Sciences de la Vie, Technologies de l'Information et Télécommunications, Commerce de Détail et Commerce Électronique, Fabrication Industrielle, Gouvernement et Secteur Public, et Autres Secteurs d'Activité des Utilisateurs Finaux), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciel de Plateforme | Plateformes de Gestion des Données ESG |

| Plateformes de Divulgation du Capital Humain et d'Analytique des Effectifs | |

| Plateformes de Reporting et de Divulgation Réglementaire | |

| Plateformes de Gestion et d'Analytique des Performances ESG | |

| Plateformes de Risque, d'Audit et d'Assurance | |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Automatisation des Rapports et de la Divulgation |

| Collecte et Agrégation des Données |

| Évaluation de la Matérialité et Analyse Comparative |

| Analyse de Scénarios et Prévisions |

| Gestion de l'Audit et de l'Assurance |

| Gestion de l'Engagement des Parties Prenantes et des Questionnaires |

| BFSI |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Fabrication Industrielle |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Offre | Logiciel de Plateforme | Plateformes de Gestion des Données ESG |

| Plateformes de Divulgation du Capital Humain et d'Analytique des Effectifs | ||

| Plateformes de Reporting et de Divulgation Réglementaire | ||

| Plateformes de Gestion et d'Analytique des Performances ESG | ||

| Plateformes de Risque, d'Audit et d'Assurance | ||

| Services | ||

| Par Modèle de Déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par Taille d'Entreprise Utilisatrice Finale | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Fonctionnalité | Automatisation des Rapports et de la Divulgation | |

| Collecte et Agrégation des Données | ||

| Évaluation de la Matérialité et Analyse Comparative | ||

| Analyse de Scénarios et Prévisions | ||

| Gestion de l'Audit et de l'Assurance | ||

| Gestion de l'Engagement des Parties Prenantes et des Questionnaires | ||

| Par Secteur d'Activité des Utilisateurs Finaux | BFSI | |

| Santé et Sciences de la Vie | ||

| Technologies de l'Information et Télécommunications | ||

| Commerce de Détail et Commerce Électronique | ||

| Fabrication Industrielle | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Plateformes de Divulgation ESG et du Capital Humain ?

Le Marché des Plateformes de Divulgation ESG et du Capital Humain s'élevait à 8,14 milliards USD en 2025 et est évalué à 9,57 milliards USD en 2026. Il devrait atteindre 22,75 milliards USD d'ici 2031 à un CAGR de 18,91 % durant la période 2026-2031.

Quelle région mène actuellement les dépenses sur les plateformes de divulgation ESG et du capital humain ?

L'Europe était en tête avec 38,92 % des revenus en 2025, soutenue par le déploiement progressif de la CSRD et une infrastructure de gouvernance d'entreprise plus solide.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 23,18 % durant 2026-2031, à mesure que le reporting de durabilité obligatoire s'étend aux principales économies régionales.

Quelle est la principale catégorie d'offre dans cet espace ?

Le Logiciel de Plateforme était le plus grand segment d'offre en 2025 avec une part de 74,16 %, reflétant une demande large pour la divulgation gouvernée, la gestion des données et les flux de travail d'assurance.

Pourquoi les services connaissent-ils une croissance aussi rapide dans cette catégorie ?

Les Services devraient croître à un CAGR de 19,72 % car les entreprises ont besoin de mise en œuvre, de conseil, de support XBRL et d'aide à la conformité gérée à mesure que les premières échéances de reporting obligatoire arrivent.

Quels groupes d'acheteurs façonnent le plus la demande ?

Les Grandes Entreprises ont généré 62,39 % des revenus en 2025 car elles ont été exposées plus tôt au reporting obligatoire, tandis que les PME croissent plus vite à un CAGR de 21,08 % en raison des demandes de la chaîne d'approvisionnement et des besoins de divulgation liés au financement.

Dernière mise à jour de la page le: