Taille et part du marché des logiciels de divulgation climatique TCFD

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 4.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de divulgation climatique TCFD par Mordor Intelligence

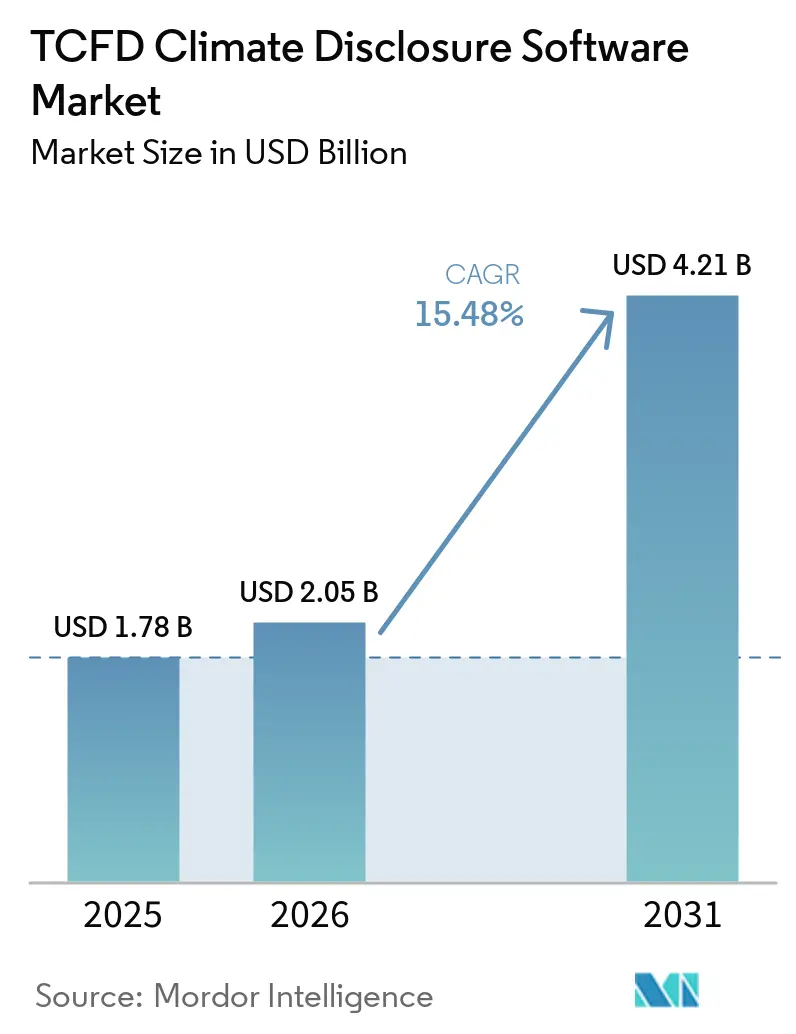

La taille du marché des logiciels de divulgation climatique TCFD est projetée à 1,78 milliard USD en 2025, 2,05 milliards USD en 2026, et devrait atteindre 4,21 milliards USD d'ici 2031, avec un TCAC de 15,48 % de 2026 à 2031. L'alignement réglementaire au sein de l'Union européenne, le cadre de l'ISSB et les principales règles de divulgation américaines ont transformé les logiciels de divulgation climatique TCFD d'un simple outil de reporting en un système d'entreprise central. Les décisions d'achat sont également anticipées car de nombreuses échéances de reporting se concentrent désormais sur la période 2025-2027, ce qui raccourcit les cycles d'évaluation des fournisseurs et favorise les plateformes offrant une couverture prédéfinie plus large. Une deuxième vague de remplacement se dessine à mesure que les entreprises ayant adopté des outils ESG antérieurs entre 2019 et 2022 migrent vers des systèmes prêts pour l'audit, dotés de contrôles de données plus robustes, d'une automatisation accrue et d'un support d'assurance continu. La demande se maintient également au-delà du périmètre de reporting obligatoire, car les investisseurs, les prêteurs et les grands clients continuent d'exiger des données climatiques cohérentes et traçables, même lorsque les règles formelles sont assouplies. La concurrence est désormais marquée par une nette division entre les grands éditeurs de logiciels qui apportent une connectivité ERP approfondie et les fournisseurs spécialisés qui se concentrent sur les modèles de divulgation, les pistes d'audit et les flux de travail assistés par l'IA.

Principaux enseignements du rapport

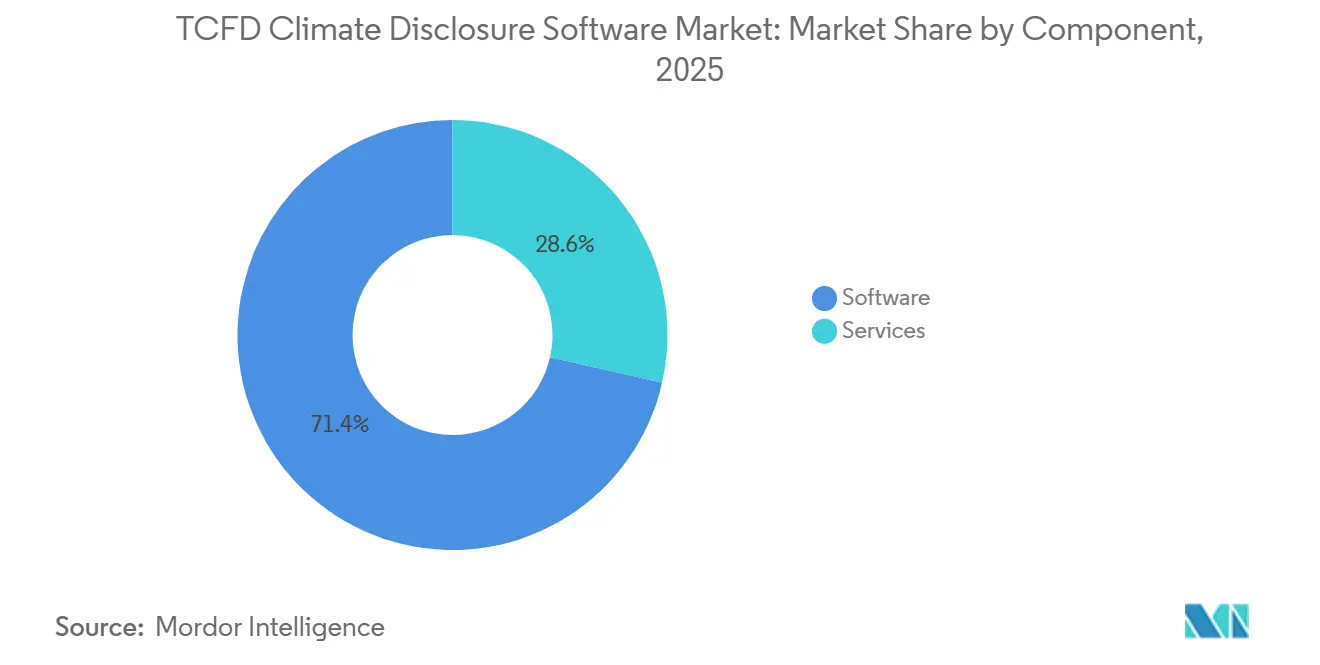

- Par composant, les logiciels représentaient 71,43 % du chiffre d'affaires en 2025, tandis que les services devraient se développer à un TCAC de 17,67 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 66,28 % du marché en 2025, tandis que le déploiement hybride devrait croître à un TCAC de 17,21 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 62,96 % du marché des logiciels de divulgation climatique TCFD en 2025, tandis que les PME devraient croître à un TCAC de 18,46 % jusqu'en 2031.

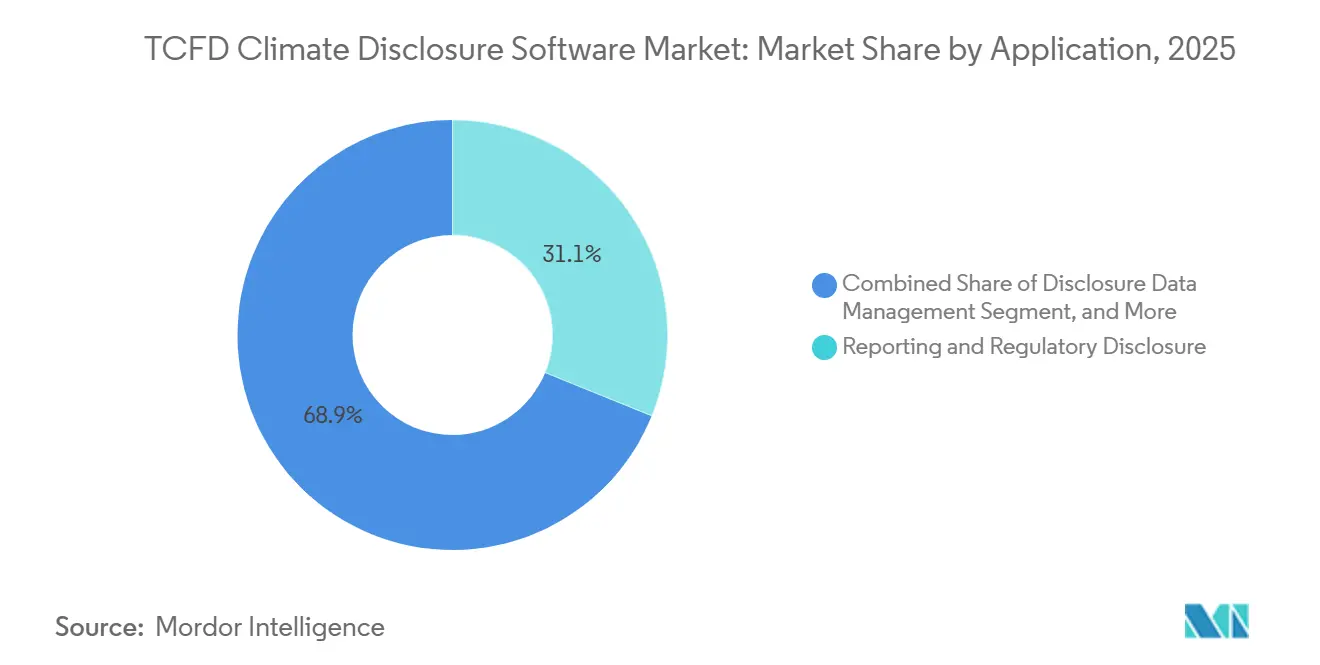

- Par application, la divulgation de rapports et réglementaire a capté 31,13 % du marché en 2025, tandis que l'analyse des risques climatiques et des scénarios devrait croître à un TCAC de 19,45 % jusqu'en 2031.

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance (BFSI) représentaient une part de 34,14 % en 2025, tandis que le secteur gouvernemental et public devrait se développer à un TCAC de 19,12 % jusqu'en 2031.

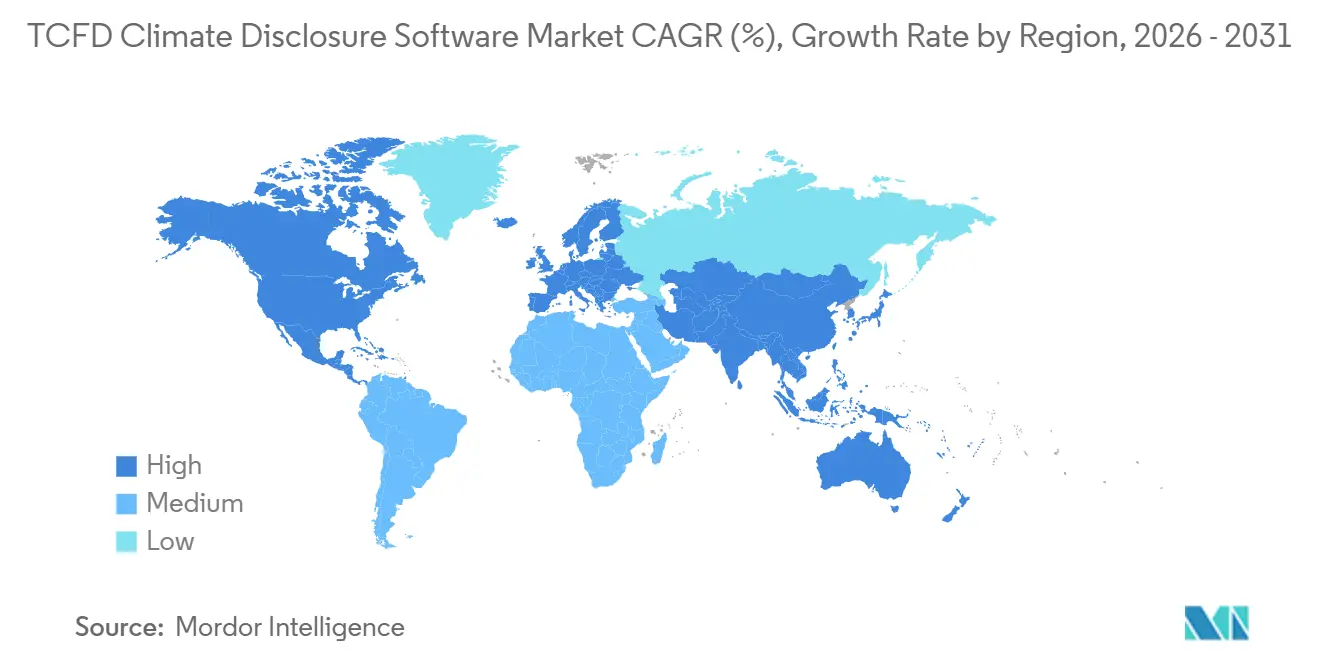

- Par géographie, l'Amérique du Nord détenait 36,14 % de la part du marché des logiciels de divulgation climatique en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 19,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de divulgation climatique TCFD

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse de la conformité obligatoire en matière de divulgation climatique sur les marchés de capitaux | +4.5% | Mondial | Court terme (≤ 2 ans) |

| Pistes de données prêtes pour l'audit à l'attention des investisseurs et des régulateurs | +3.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Passage du reporting annuel à la surveillance continue des données climatiques | +2.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression de périmètre liée aux exigences de données de la chaîne de valeur du Scope 3 | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Analyse de scénarios assistée par l'IA pour la planification des risques de transition | +1.8% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Demande d'intégration avec les systèmes ERP, EHS et GRC | +1.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la conformité obligatoire en matière de divulgation climatique sur les marchés de capitaux

Le marché des logiciels de divulgation climatique TCFD est poussé le plus directement par la prolifération des règles de reporting obligatoire sur les principaux marchés de capitaux. La CSRD a intégré les plus grandes entités d'intérêt public de l'UE dans le reporting aligné sur les ESRS pour l'exercice fiscal 2024, et les modifications de seuil révisées de 2026 concentrent désormais les dépenses parmi les plus grandes entreprises restant dans le périmètre. La loi californienne SB 253 a ajouté une autre couche de demande nationale aux États-Unis, obligeant les entreprises opérant dans l'État avec un chiffre d'affaires annuel supérieur à 1 milliard USD à divulguer publiquement leurs émissions de Scope 1 et Scope 2. Le CARB a identifié environ 2 600 entités sur sa liste préliminaire en septembre 2025. Le marché des logiciels de divulgation climatique TCFD connaît également des fenêtres d'achat plus courtes car de nombreuses échéances de dépôt se concentrent désormais sur une période étroite, ce qui laisse moins de temps aux entreprises pour attendre la maturité des produits avant de s'engager sur une plateforme. Cela a donné au marché des logiciels de divulgation climatique TCFD une nette préférence pour les fournisseurs qui prennent déjà en charge les mappages CSRD, ESRS, ISSB S1 et S2, GRI, TCFD et SASB en mode natif plutôt que par configuration manuelle. En conséquence, la couverture étendue des cadres est devenue un facteur d'achat à court terme, et non plus seulement une fonctionnalité produit.

Pistes de données prêtes pour l'audit à l'attention des investisseurs et des régulateurs

Le marché des logiciels de divulgation climatique TCFD est également reconfiguré par le passage du reporting de durabilité narratif à une divulgation structurée et assurée. Les règles climatiques de la SEC ont lié le reporting des émissions de Scope 1 et Scope 2 pour les grands déposants accélérés à une attestation par des tiers à partir de l'exercice fiscal 2025, ce qui place la traçabilité des données et le contrôle des preuves au cœur de la sélection des logiciels. La Banque d'Angleterre et la Prudential Regulation Authority ont évolué dans la même direction en 2025 en rehaussant les attentes prudentielles concernant les impacts financiers liés au climat quantifiés pour les banques et les assureurs, ce qui accroît le besoin de flux de données traçables et versionnés. Sur le marché des logiciels de divulgation climatique TCFD, cela modifie le cas d'achat car les plateformes sont désormais évaluées sur leur capacité à réduire les frictions liées à l'assurance plutôt que seulement sur leur capacité à collecter des données ESG. Les entreprises qui stockent les preuves dans un système structuré et basé sur les rôles peuvent réduire la charge pesant sur les attesteurs externes, ce qui permet de diminuer l'effort d'audit après le déploiement. Cela a facilité la défense d'une tarification premium sur le marché des logiciels de divulgation climatique TCFD car la conception des logiciels affecte désormais le coût de conformité, et pas seulement la commodité du reporting.

Passage du reporting annuel à la surveillance continue des données climatiques

Le marché des logiciels de divulgation climatique TCFD s'éloigne de la collecte annuelle de données pour aller vers une surveillance continue, car les règles de reporting exigent désormais une validation plus fréquente et plus granulaire. Le processus de révision de la Phase 1 du Standard Scope 3 du Protocole GES en mars 2026 a demandé aux entreprises de désagréger les émissions de Scope 3 par niveau de qualité des données, ce qui transforme un exercice d'agrégation annuel en une exigence de surveillance continue.[1]Protocole GES, « Mise à jour des progrès de la Phase 1 des révisions du Standard Scope 3 », Protocole GES, ghgprotoco La mise à jour du deuxième trimestre 2026 de SAP pour la Tour de contrôle de durabilité a ajouté la prise en charge des périodes mensuelles, trimestrielles et annuelles pour les importations de données sur les gaz à effet de serre, ce qui reflète la manière dont le marché des logiciels de divulgation climatique TCFD adapte la conception des produits aux flux de travail continus. Watershed a indiqué que ses agents de nettoyage des données ont réduit le délai d'obtention de données exploitables de 80 % auprès des clients tests, et NEC a signalé une réduction de 93 % des heures de travail pour la préparation de la divulgation climatique assistée par l'IA dans le cadre des normes SSBJ du Japon.[2]NEC Corporation, « NEC rationalise et améliore les processus de divulgation liés au climat dans les rapports sur titres à l'aide de l'IA », NEC Corporation, nec.com Ces exemples montrent pourquoi le marché des logiciels de divulgation climatique TCFD bénéficie du soutien des responsables financiers qui souhaitent des cycles de reporting plus courts et des flux de données plus propres. Ils montrent également que l'automatisation des flux de travail est désormais liée à la qualité des contrôles, ce qui renforce le cas d'utilisation au-delà des simples économies de main-d'œuvre.

Pression de périmètre liée aux exigences de données de la chaîne de valeur du Scope 3

Le Scope 3 crée l'un des moteurs de croissance à moyen terme les plus puissants pour le marché des logiciels de divulgation climatique TCFD car il étend les obligations de divulgation au-delà de l'entreprise déclarante elle-même. Le processus de révision du Protocole GES a stipulé que pas plus de 5 % des émissions totales de Scope 3 ne peuvent rester non quantifiées sans justification documentée au niveau des catégories, ce qui limite le recours à des estimations non étayées et relève le standard de collecte des données fournisseurs. EcoVadis a lancé un calculateur d'empreinte carbone des produits en 2026 dans 12 secteurs industriels et 13 langues, et il évalue les indicateurs déclarés par les fournisseurs selon 4 niveaux de fiabilité des données carbone, ce qui favorise une divulgation en aval plus structurée. La méthodologie PACT du WBCSD et ses spécifications techniques offrent également au marché des logiciels de divulgation climatique TCFD une voie plus standardisée pour l'échange de données carbone produit lisibles par machine entre partenaires commerciaux. Cela est important car le marché des logiciels de divulgation climatique ne sert plus uniquement les équipes de reporting d'entreprise ; il se positionne de plus en plus entre les grandes entreprises et les réseaux de fournisseurs qui doivent échanger des données carbone utilisables. Les fournisseurs capables d'agréger, de valider et de relayer les informations des fournisseurs à grande échelle sont donc mieux positionnés que les outils conçus uniquement pour le reporting interne.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Fragmentation des données climatiques au sein des réseaux de fournisseurs et de portefeuilles | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Complexité élevée de mise en œuvre et d'intégration | -2.1% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Harmonisation incohérente des cadres entre les juridictions | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Risque de modèle et préoccupations de responsabilité dans les divulgations prospectives | -0.9% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des données climatiques au sein des réseaux de fournisseurs et de portefeuilles

Le marché des logiciels de divulgation climatique TCFD se heurte encore à une limitation fondamentale : les données les plus faibles se trouvent souvent en dehors de l'entreprise déclarante. Sphera a constaté en 2025 que 57 % des entreprises déclarant sur le Scope 3 n'utilisaient les données spécifiques aux fournisseurs que comme source partielle et comblaient de nombreuses lacunes avec des facteurs moyens sectoriels, ce qui limite la précision même lorsque les plateformes de reporting sont sophistiquées. Cela signifie que le marché des logiciels de divulgation climatique TCFD peut automatiser les flux de travail, les calculs et les couches de validation, mais ne peut pas, à lui seul, remédier pleinement à la mauvaise qualité des mesures en amont. Il en résulte un plafond sur la qualité de la divulgation car les rapports en aval restent dépendants de fournisseurs qui estiment encore les émissions plutôt que de les mesurer directement. Les efforts d'interopérabilité du Protocole GES et du WBCSD améliorent la base technique des échanges, mais la disponibilité sous-jacente des données primaires des fournisseurs reste une transition à plus long terme. Cela maintient la crédibilité des données comme frein sur le marché des logiciels de divulgation climatique TCFD, même si les capacités des produits continuent de s'améliorer.

Complexité élevée de mise en œuvre et d'intégration

La complexité de mise en œuvre reste un frein significatif sur le marché des logiciels de divulgation climatique TCFD car les déploiements s'étendent souvent simultanément aux systèmes financiers, opérationnels, de gestion des risques et des fournisseurs. La documentation du deuxième trimestre 2026 de SAP a montré que les organisations peuvent avoir besoin d'aligner la compatibilité S/4HANA, de configurer l'extensibilité des interfaces avec jusqu'à 20 dimensions personnalisées et de réconcilier les structures d'exercice fiscal entre les systèmes de reporting de durabilité et financier. Sur le marché des logiciels de divulgation climatique TCFD, cette charge est particulièrement lourde en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique, où les environnements ERP multi-fournisseurs sont courants et où les ressources informatiques internes en matière de durabilité sont souvent plus limitées. Quentic a également mis en évidence la manière dont les exigences de reporting climatique en Allemagne s'accompagnent d'obligations de gouvernance des données, ce qui explique pourquoi les acheteurs peuvent opter pour des configurations hybrides plus complexes plutôt que pour des déploiements cloud purs plus rapides. Les exigences de sécurité et de contrôle ajoutent une couche supplémentaire car les acheteurs réglementés ont souvent besoin de plus de validation avant un déploiement complet, ce qui peut allonger l'intégration même après la fin de l'approvisionnement. Cela ralentit la vitesse de déploiement sur le marché des logiciels de divulgation climatique TCFD et peut pousser certaines organisations vers une adoption progressive plutôt qu'une mise en œuvre large dès le premier jour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services reflète la demande de conseil post-déploiement

Les logiciels ont dominé le marché des logiciels de divulgation climatique TCFD avec une part de chiffre d'affaires de 71,43 % en 2025, ce qui confirme que la licence de plateforme reste le modèle commercial central. Les plus grands fournisseurs du marché des logiciels de divulgation climatique TCFD continuent de s'appuyer sur des structures d'abonnement SaaS liées au volume de données, au nombre d'entités et aux cadres de reporting actifs. Ce modèle fonctionne bien car les entreprises qui connectent les données climatiques aux processus financiers et de gestion des risques ont tendance à rester sur le même système une fois que les contrôles, les flux de travail et les approbations internes y sont intégrés. La solidité de la couche logicielle reflète également le besoin de mises à jour récurrentes des modèles, d'ingestion de données, de gestion des autorisations et de mappage des divulgations selon plusieurs normes. En pratique, les logiciels restent au cœur de la proposition de valeur car ils créent l'environnement opérationnel où le reporting, la validation et la préparation à l'audit se rejoignent.

Les services constituent toujours la partie la plus dynamique du marché des logiciels de divulgation climatique TCFD, avec un TCAC projeté de 17,67 % jusqu'en 2031. La demande augmente car les acheteurs ont besoin d'un support à la mise en œuvre, d'une intégration des données d'émissions, d'une conception des flux de travail, d'une préparation à l'assurance et de modifications de configuration récurrentes à mesure que les normes évoluent. Le processus de révision du Scope 3 du Protocole GES s'ajoute à ce besoin car les entreprises doivent revoir la manière dont les données d'émissions sont classifiées et étayées selon les niveaux de qualité. Cela maintient le travail post-déploiement actif longtemps après la première date de mise en service, en particulier pour les grands groupes de reporting avec plusieurs entités et cadres de divulgation. Le secteur des logiciels de divulgation climatique évolue donc vers un lien plus étroit entre les ventes de logiciels et les services d'experts, ce qui pousse les fournisseurs vers des offres groupées plutôt que des licences autonomes.

Par mode de déploiement : les architectures hybrides soutiennent le contrôle à la frontière réglementaire

Le déploiement basé sur le cloud a dominé le marché des logiciels de divulgation climatique TCFD avec une part de 66,28 % en 2025, reflétant la forte préférence des acheteurs pour la scalabilité et des mises à jour de contenu plus rapides. La livraison cloud est devenue la voie par défaut sur le marché des logiciels de divulgation climatique TCFD car les fournisseurs peuvent mettre à jour les modèles de divulgation et les mappages réglementaires sans attendre les cycles informatiques côté client. Cela est important dans un environnement réglementaire en constante évolution, car les acheteurs ont besoin d'un contenu CSRD, ISSB et ESRS à jour dans des systèmes opérationnels plutôt que de solutions de contournement manuelles. Le modèle cloud réduit également la charge d'infrastructure pour les entreprises qui souhaitent un reporting centralisé sur plusieurs unités commerciales et juridictions. Il est donc resté en tête comme l'option la plus pratique pour les organisations qui valorisent la rapidité, la standardisation et un effort de maintenance réduit.

Le déploiement hybride devrait se développer à un TCAC de 17,21 % jusqu'en 2031, ce qui montre que les préoccupations de contrôle restent importantes même si l'adoption du cloud progresse. Les acheteurs utilisent des architectures hybrides pour conserver les données financières sensibles et certains calculs de Scope 3 dans des environnements contrôlés tout en utilisant des couches cloud pour la collaboration et les flux de travail de divulgation. Quentic a mis en évidence la manière dont les attentes allemandes en matière de gouvernance des données peuvent renforcer l'attrait de cette approche pour les entreprises qui doivent équilibrer la transparence du reporting avec les besoins de localisation et de contrôle. Le déploiement sur site conserve un rôle sur le marché des logiciels de divulgation climatique TCFD, principalement dans les environnements gouvernementaux et financiers très réglementés où la souveraineté des données revêt une importance particulière. La trajectoire produit de SAP illustre le même schéma car elle continue de prendre en charge les choix d'intégration d'entreprise plutôt que de forcer tous les clients vers une architecture unique.

Par taille d'entreprise : l'expansion vers les PME élargit la base adressable

Les grandes entreprises détenaient 62,96 % de la taille du marché des logiciels de divulgation climatique TCFD en 2025, ce qui reflète leur entrée précoce dans le reporting obligatoire et les flux de travail à forte intensité d'assurance. Les grandes organisations ont été les premières à s'engager significativement sur le marché des logiciels de divulgation climatique TCFD car elles faisaient face aux premières obligations au titre de la CSRD, des règles de la SEC et des régimes de divulgation liés à l'ISSB. Leur comportement d'achat favorise également les systèmes larges capables de connecter les données climatiques au reporting financier, aux contrôles internes et à la gestion des risques dans une seule couche de preuves. Ce groupe dispose du personnel, des systèmes et de la complexité de reporting qui facilitent la justification des plateformes premium. Il est également le plus exposé à l'assurance externe, ce qui soutient la demande de fonctionnalités de gouvernance plus robustes et d'une intégration plus approfondie.

Les PME devraient enregistrer le TCAC le plus rapide par taille d'entreprise à 18,46 % jusqu'en 2031, et c'est la plus grande opportunité d'expansion qui s'ouvre désormais sur le marché des logiciels de divulgation climatique TCFD. La croissance est portée par les exigences de divulgation de la chaîne de valeur, la couverture de la loi californienne SB 253 au seuil de chiffre d'affaires le plus élevé, et les attentes de divulgation climatique de l'ABE qui encouragent les banques à recueillir de meilleures informations au niveau du portefeuille auprès des petits emprunteurs.[3]Autorité bancaire européenne, « Portail de données du Pilier 3 », Autorité bancaire européenne, eba.europa.eu La norme VSME adoptée en juillet 2025 offre une voie de reporting simplifiée pour les PME, ce qui donne au marché des logiciels de divulgation climatique TCFD un chemin plus clair en dessous du niveau de licence des grandes entreprises. Le secteur des logiciels de divulgation climatique TCFD s'oriente donc vers une base d'acheteurs plus large qui valorise une intégration facilitée, une complexité réduite et des outils de collaboration orientés fournisseurs.

Par application : l'analyse des risques climatiques et des scénarios se rapproche de la finance

La divulgation de rapports et réglementaire a capté 31,13 % de part en 2025, ce qui en fait la plus grande application sur le marché des logiciels de divulgation climatique TCFD. Cette position reflète le volume d'activités de dépôt récurrentes qui transitent désormais par la CSRD, les règles climatiques de la SEC et les régimes de divulgation alignés sur l'ISSB. Les entreprises entrant dans des cycles obligatoires ont besoin d'un contrôle de flux de travail reproductible, d'un mappage des cadres et d'un support documentaire, ce qui maintient les cas d'utilisation du reporting au centre du marché des logiciels de divulgation climatique. L'application tend également à fidéliser les utilisateurs car une fois qu'une entreprise configure les entités de reporting, les contrôles et les modèles, le changement devient plus perturbateur. Cela fait de la divulgation de rapports la plus grande base de flux de travail installée, même si les cas d'utilisation adjacents continuent de progresser.

L'analyse des risques climatiques et des scénarios devrait se développer à un TCAC de 19,45 % jusqu'en 2031, ce qui montre comment le marché des logiciels de divulgation climatique TCFD dépasse la conformité pour se rapprocher de la planification des capitaux. Les exigences liées à l'ISSB S2 et aux ESRS intègrent les risques physiques et de transition dans une analyse financière quantifiée, ce qui signifie que les outils de scénarios font partie de la prise de décision des directeurs financiers plutôt que d'être un exercice de durabilité autonome.[4]Fondation IFRS, « Conseil des normes internationales de durabilité », Fondation IFRS, ifrs.org La suite de scénarios climatiques 2026 d'Ortec Finance illustre ce changement car ses résultats sont conçus pour se connecter à des outils de scénarios de portefeuille et économiques plus larges plutôt que de figurer dans des rapports isolés. La gestion des données de divulgation et l'analyse et les perspectives de performance de divulgation soutiennent les étapes antérieures et postérieures du même flux de travail, tandis que l'assurance, la vérification et la préparation à l'audit gagnent du terrain à mesure que les exigences d'attestation s'élargissent. Cet ensemble montre que le marché des logiciels de divulgation climatique TCFD devient de plus en plus lié aux processus, avec des applications de plus en plus interconnectées entre la capture de données, l'analyse, la divulgation et l'assurance.

Par secteur d'utilisation final : la BFSI mène la demande actuelle tandis que les entités publiques accélèrent

La banque, les services financiers et l'assurance ont dominé le marché des logiciels de divulgation climatique TCFD avec une part de 34,14 % en 2025, reflétant la charge de reporting inhabituellement lourde du secteur. Les entreprises de la BFSI doivent traiter les émissions financées, l'exposition aux contreparties, les tests de résistance climatique et les attentes de divulgation liées à la durabilité dans les fonctions de prêt, d'assurance et de gestion d'actifs. Cela crée un cas d'utilisation à fort volume car la charge de données s'étend bien au-delà des opérations internes et atteint les émissions du portefeuille, des clients et financées. Le secteur a également tendance à nécessiter des contrôles de gouvernance et d'audit plus robustes car les indicateurs climatiques alimentent de plus en plus les processus réglementés de gestion des risques et de divulgation. Cette combinaison a maintenu la BFSI à l'avant-garde du marché des logiciels de divulgation climatique même si d'autres secteurs développent leurs programmes.

Le secteur gouvernemental et public devrait croître à un TCAC de 19,12 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Le cadre SRS 1 de l'IPSASB offre aux entités publiques une voie plus structurée pour la divulgation financière liée au climat, ce qui aide l'adoption dans le secteur public à passer d'un travail exploratoire vers une construction de processus formels. La fabrication industrielle, l'énergie et les services publics, et les technologies de l'information et les télécommunications restent importants car les règles d'empreinte carbone des produits et les exigences de catégorie du Scope 3 nécessitent souvent une configuration spécialisée. Les soins de santé et les sciences de la vie, le commerce de détail et les biens de consommation, et le transport et la logistique se trouvent dans une phase d'adoption plus tardive mais toujours active, les prêteurs et les grands clients augmentant le coût de la non-divulgation. Ensemble, ces tendances montrent que le marché des logiciels de divulgation climatique TCFD s'élargit par utilisation finale, mais les secteurs à plus grande intensité de données réglementées adoptent toujours plus rapidement et dépensent plus profondément.

Analyse géographique

L'Amérique du Nord détenait 36,14 % de la part du marché des logiciels de divulgation climatique TCFD en 2025, ce qui en fait le plus grand contributeur régional. Le marché régional des logiciels de divulgation climatique TCFD est dominé par les États-Unis, où les règles climatiques de la SEC ont intégré les grands déposants accélérés dans les exigences de divulgation des émissions et d'attestation à partir de l'exercice fiscal 2025. Les lois californiennes SB 253 et SB 261 ont élargi la base d'acheteurs adressable au-delà des émetteurs enregistrés auprès de la SEC, créant un environnement de conformité à deux niveaux qui récompense les plateformes dotées de bibliothèques de modèles flexibles et d'un mappage multi-cadres robuste. Le marché nord-américain des logiciels de divulgation climatique TCFD bénéficie également de la pression des investisseurs qui reste active même lorsque la réglementation évolue, ce qui donne à l'adoption une base plus durable qu'un schéma de demande uniquement réglementaire.

L'Europe reste un centre majeur pour le marché des logiciels de divulgation climatique TCFD même après la révision du périmètre de la CSRD de 2026. La directive de février 2026 a réduit le périmètre obligatoire aux entreprises de plus de 1 000 employés et avec un chiffre d'affaires net supérieur à 450 millions EUR, soit environ 486 millions USD, mais elle a également concentré les dépenses de conformité parmi les plus grandes entités restant dans le périmètre. Le marché régional des logiciels de divulgation climatique bénéficie toujours de la diligence raisonnable des investisseurs, des exigences des clauses bancaires, de la pression des marchés publics et des demandes de données fournisseurs liées à la VSME, qui maintiennent l'investissement logiciel actif au-delà de la frontière statutaire réduite.[5]Mouvement des Entreprises de France, « CSRD, étude de marché des solutions logicielles pour le reporting de durabilité », MEDEF, medef.com Les fournisseurs européens tels que Quentic, Greenomy et Emitwise continuent de se démarquer par leur profondeur native ESRS et leur localisation, tandis que le RGPD et les cadres prudentiels soutiennent un intérêt plus fort pour les modèles de déploiement hybrides et contrôlés.

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 19,32 % jusqu'en 2031 sur le marché des logiciels de divulgation climatique TCFD. Le marché régional des logiciels de divulgation climatique TCFD est porté par une évolution rapide du reporting de durabilité volontaire vers une divulgation obligatoire et basée sur des normes. Le cadre SSBJ du Japon est une partie majeure de ce changement, et NEC a indiqué en avril 2026 que la préparation de la divulgation assistée par l'IA a réduit les heures de travail de 93 % par rapport aux processus manuels. Singapour a intégré les émetteurs cotés dans le reporting aligné sur l'ISSB à partir de 2025, et les normes d'essai CSDS de la Chine ont produit les premiers rapports d'avril 2026 pour plus de 300 sociétés cotées, ce qui élargit la base d'acheteurs formels de la région. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des parties du marché des logiciels de divulgation climatique à un stade plus précoce, mais les efforts d'alignement sur l'ISSB du Brésil, l'orientation ESG de l'Arabie saoudite dans le cadre de Vision 2030 et l'activité de reporting liée à la neutralité carbone des Émirats arabes unis jettent les bases d'une acquisition ultérieure. Il en résulte une région où la demande actuelle est inégale selon les pays, mais où le pipeline prospectif se renforce rapidement.

Paysage concurrentiel

Le marché des logiciels de divulgation climatique TCFD reste modérément fragmenté, avec de grands éditeurs de logiciels d'entreprise et des fournisseurs spécialisés qui se font concurrence à partir de points de départ très différents. SAP, IBM, Oracle, Salesforce et Microsoft abordent le marché des logiciels de divulgation climatique TCFD par la profondeur d'intégration, la sécurité d'entreprise et les relations logicielles existantes. La mise à jour du deuxième trimestre 2026 de SAP pour la Tour de contrôle de durabilité, incluant plus de 200 indicateurs ESRS quantitatifs et un flux de travail de reporting plus large, reflète clairement cette stratégie de suite d'entreprise. Workiva, Persefoni et Watershed se démarquent davantage par la traçabilité prête pour l'audit, la profondeur des flux de travail de divulgation et la productivité assistée par l'IA, ce qui offre aux acheteurs une alternative plus claire lorsque le contrôle de la divulgation prime sur la proximité ERP.[6]Workiva Inc., « Reporting de durabilité, plateforme alimentée par l'IA pour la confiance, la transparence et la responsabilité », Workiva, workiva.com

Une troisième couche se dessine autour de la connectivité des données fournisseurs, ce qui change la manière dont le marché des logiciels de divulgation climatique TCFD gère le Scope 3 à grande échelle. EcoVadis a positionné ses outils de données carbone comme une couche d'entrée pouvant alimenter des environnements de divulgation plus larges, et son partenariat de 2026 avec Workiva montre comment les données d'émissions des fournisseurs sont liées plus directement aux systèmes de reporting orientés finance. Le même schéma est apparu dans le partenariat d'EcoVadis avec Watershed, conçu pour combler le manque de données primaires dans les émissions des fournisseurs et améliorer la qualité des flux de travail de reporting en aval. Cela signifie que la concurrence sur le marché des logiciels de divulgation climatique TCFD ne se limite plus aux plateformes de divulgation frontales, car le contrôle des canaux de données fournisseurs devient également stratégique. Les fournisseurs capables de combiner des flux de travail de divulgation avec des données partenaires plus fiables sont susceptibles de prendre un avantage à mesure que le reporting du Scope 3 arrive à maturité.

Les mouvements stratégiques sur le marché des logiciels de divulgation climatique TCFD favorisent de plus en plus le partenariat et la conception d'écosystèmes plutôt que le développement entièrement interne. Le partenariat d'octobre 2025 entre Diligent et Persefoni en est un exemple fort car Diligent a transféré ses clients de comptabilité carbone à Persefoni et a pris une participation au capital plutôt que de développer la capacité en interne. L'agent de divulgation de durabilité de Workiva montre également comment les fournisseurs utilisent l'IA au sein des couches de gouvernance existantes pour identifier les divulgations présentes, partielles et manquantes avant la revue des dirigeants ou de l'assurance. Les fournisseurs émergents tels que Greenomy, Emitwise et Metrio de Nasdaq ciblent l'espace entre les déploiements d'entreprise complets et les outils plus simples orientés PME, qui est devenu plus défini depuis l'adoption de la norme VSME en 2025. Dans le même temps, les exigences de conformité liées aux normes et aux spécifications techniques peuvent relever la barre pour les nouveaux entrants plus petits, ce qui tend à favoriser les fournisseurs mieux financés capables de maintenir leurs produits à jour dans toutes les juridictions. Dans l'ensemble, le marché des logiciels de divulgation climatique TCFD est concurrentiel, mais les acteurs les plus forts sont de plus en plus ceux qui associent la profondeur de divulgation à l'intégration des systèmes et à la portée de l'écosystème.

Leaders du secteur des logiciels de divulgation climatique TCFD

Workiva Inc.

Salesforce, Inc.

International Business Machines Corporation

SAP SE

Diligent Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : EcoVadis et Workiva Inc. ont annoncé un partenariat stratégique pour étendre le réseau de données carbone d'EcoVadis, connectant les données carbone primaires des fournisseurs à la plateforme alimentée par l'IA de Workiva. L'intégration permet aux clients communs de remplacer les estimations de Scope 3 basées sur des moyennes sectorielles par des données d'émissions fournisseurs granulaires et prêtes pour l'audit, directement dans l'environnement de divulgation intégré à la finance de Workiva.

- Avril 2026 : NEC Corporation (Japon) a annoncé le lancement d'un service de support commercial alimenté par l'IA pour la divulgation liée au climat dans les rapports sur titres dans le cadre des normes SSBJ du Japon, prévu pour l'exercice fiscal 2026. Les essais internes ont démontré une réduction de 93 % des heures de travail par rapport aux processus manuels, répondant aux exigences de divulgation climatique SSBJ S2 obligatoires à partir de l'exercice se terminant en mars 2027.

- Février 2026 : Le Parlement européen et le Conseil ont publié la directive sur le contenu de la CSRD (UE 2026/470) au Journal officiel, réduisant les obligations obligatoires de la CSRD aux entreprises de plus de 1 000 employés et avec un chiffre d'affaires net supérieur à 450 millions EUR (486 millions USD), concentrant matériellement l'investissement en conformité parmi les plus grandes entreprises restant dans le périmètre.

- Octobre 2025 : Diligent Corporation et Persefoni AI Inc. ont annoncé un partenariat stratégique dans lequel Diligent a transféré sa base de clients de comptabilité carbone à la plateforme de Persefoni et a acquis une participation au capital dans Persefoni, validant la plateforme comme couche de comptabilité climatique préférée pour les clients d'entreprise axés sur la gouvernance.

Périmètre du rapport mondial sur le marché des logiciels de divulgation climatique TCFD

Les logiciels de divulgation climatique TCFD désignent des plateformes numériques spécifiquement conçues pour aider les organisations à se conformer au cadre du Groupe de travail sur les divulgations financières liées au climat (TCFD). Ces solutions permettent aux entreprises de collecter, gérer et déclarer efficacement les données liées au climat telles que les émissions, les risques et les analyses de scénarios, tout en s'alignant sur les exigences des investisseurs et des régulateurs. En intégrant la comptabilité carbone, la gestion des données de durabilité et le reporting prêt pour l'audit, ces outils facilitent la divulgation transparente des risques et opportunités climatiques dans les dimensions financières, opérationnelles et de gouvernance.

Le rapport sur les logiciels de divulgation climatique TCFD est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (gestion des données de divulgation, divulgation de rapports et réglementaire, assurance, vérification et préparation à l'audit, analyse et perspectives de performance de divulgation, et analyse des risques climatiques et des scénarios), secteur d'utilisation final (fabrication industrielle, énergie et services publics, banque, services financiers et assurance, commerce de détail et biens de consommation, technologies de l'information et télécommunications, soins de santé et sciences de la vie, secteur gouvernemental et public, transport et logistique, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Gestion des données de divulgation |

| Divulgation de rapports et réglementaire |

| Assurance, vérification et préparation à l'audit |

| Analyse et perspectives de performance de divulgation |

| Analyse des risques climatiques et des scénarios |

| Fabrication industrielle |

| Énergie et services publics |

| Banque, services financiers et assurance |

| Commerce de détail et biens de consommation |

| Technologies de l'information et télécommunications |

| Soins de santé et sciences de la vie |

| Secteur gouvernemental et public |

| Transport et logistique |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par application | Gestion des données de divulgation | ||

| Divulgation de rapports et réglementaire | |||

| Assurance, vérification et préparation à l'audit | |||

| Analyse et perspectives de performance de divulgation | |||

| Analyse des risques climatiques et des scénarios | |||

| Par secteur d'utilisation final | Fabrication industrielle | ||

| Énergie et services publics | |||

| Banque, services financiers et assurance | |||

| Commerce de détail et biens de consommation | |||

| Technologies de l'information et télécommunications | |||

| Soins de santé et sciences de la vie | |||

| Secteur gouvernemental et public | |||

| Transport et logistique | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de divulgation climatique TCFD en 2026 et quelle sera-t-elle d'ici 2031 ?

Le marché des logiciels de divulgation climatique TCFD est évalué à 2,05 milliards USD en 2026 et devrait atteindre 4,21 milliards USD d'ici 2031, avec un TCAC de 15,48 % sur la période 2026-2031.

Quel est le principal moteur de la demande de logiciels de divulgation climatique ?

Le moteur de demande le plus fort est la prolifération des règles de divulgation obligatoire dans l'UE, aux États-Unis et dans les juridictions alignées sur l'ISSB, qui pousse les entreprises à adopter des systèmes dotés de pistes d'audit, de mappage des cadres et d'un support d'assurance.

Quel domaine d'application se développe le plus rapidement ?

L'analyse des risques climatiques et des scénarios est l'application à la croissance la plus rapide, avec un TCAC projeté de 19,45 % jusqu'en 2031, car le risque climatique se rapproche des flux de travail financiers et de planification des capitaux.

Quel groupe de clients ouvre la plus grande nouvelle opportunité ?

Les PME constituent le segment par taille d'entreprise à la croissance la plus rapide avec un TCAC de 18,46 %, soutenu par les demandes de divulgation de la chaîne de valeur, les besoins en données des banques et les voies de reporting simplifiées dans le cadre de la norme VSME.

Pourquoi la BFSI mène-t-elle les dépenses dans ce domaine ?

La BFSI a mené avec une part de 34,14 % en 2025 car les banques, les assureurs et les gestionnaires d'actifs font face à des exigences de divulgation des émissions financées, de reporting des risques climatiques et de données au niveau du portefeuille qui dépassent le seul reporting opérationnel interne.

Quelle région connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique devrait se développer à un TCAC de 19,32 % jusqu'en 2031 alors que le Japon, Singapour, la Chine et d'autres marchés régionaux passent du reporting volontaire vers des cadres de divulgation formels.

Dernière mise à jour de la page le: