Taille et Part du Marché des Plateformes d'Interface de Programmation d'Application (API) et de Kit de Développement Logiciel (SDK) Axées sur le Carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.43 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Plateformes d'Interface de Programmation d'Application (API) et de Kit de Développement Logiciel (SDK) Axées sur le Carbone par Mordor Intelligence

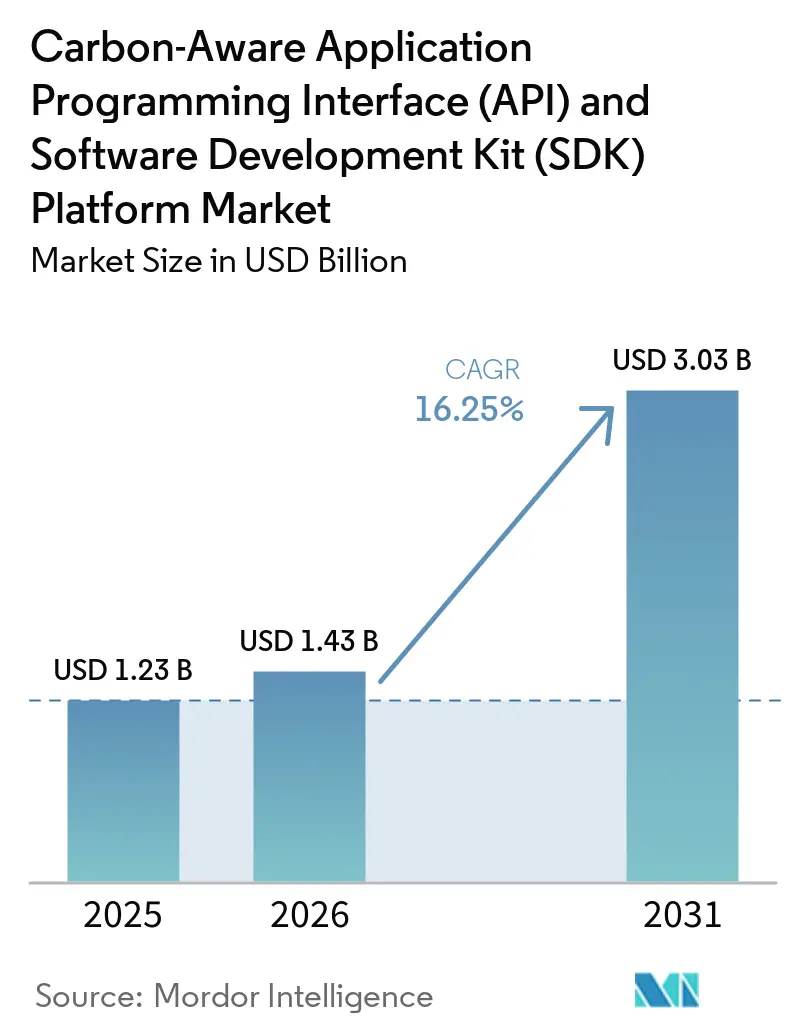

La taille du marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone est projetée à 1,23 milliard USD en 2025, 1,43 milliard USD en 2026, et devrait atteindre 3,03 milliards USD d'ici 2031, avec un CAGR de 16,25 % de 2026 à 2031. Le marché des plateformes API et SDK axées sur le carbone est façonné par des exigences de divulgation des émissions plus strictes, la charge croissante en électricité des charges de travail liées à l'IA et à l'informatique haute performance, ainsi que l'adoption formelle de normes communes de mesure du carbone logiciel. Ce cycle se distingue des précédentes vagues de demande de logiciels de développement durable, car les dépenses sont désormais tirées par les équipes d'ingénierie qui ont besoin de données carbone en temps réel intégrées dans les flux de travail d'exécution, d'observabilité et d'ordonnancement. Les outils open source et les méthodes formalisées de mesure du carbone logiciel modifient également la façon dont les acheteurs comparent les fournisseurs, avec un accent accru sur la qualité des données, la profondeur d'intégration et les résultats prêts pour l'audit plutôt que sur les fonctionnalités de tableau de bord de base. Le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone bénéficie également du lien entre le contrôle des coûts cloud et le contrôle carbone, ce qui élargit la base d'acheteurs au-delà des équipes de développement durable. L'opportunité à court terme reste la plus forte pour les fournisseurs capables de prendre en charge les environnements hybrides, de simplifier le déploiement et d'aider les fournisseurs plus petits à satisfaire aux exigences de reporting lisibles par machine à mesure que les règles de divulgation progressent dans les chaînes d'approvisionnement des entreprises.

Principaux Enseignements du Rapport

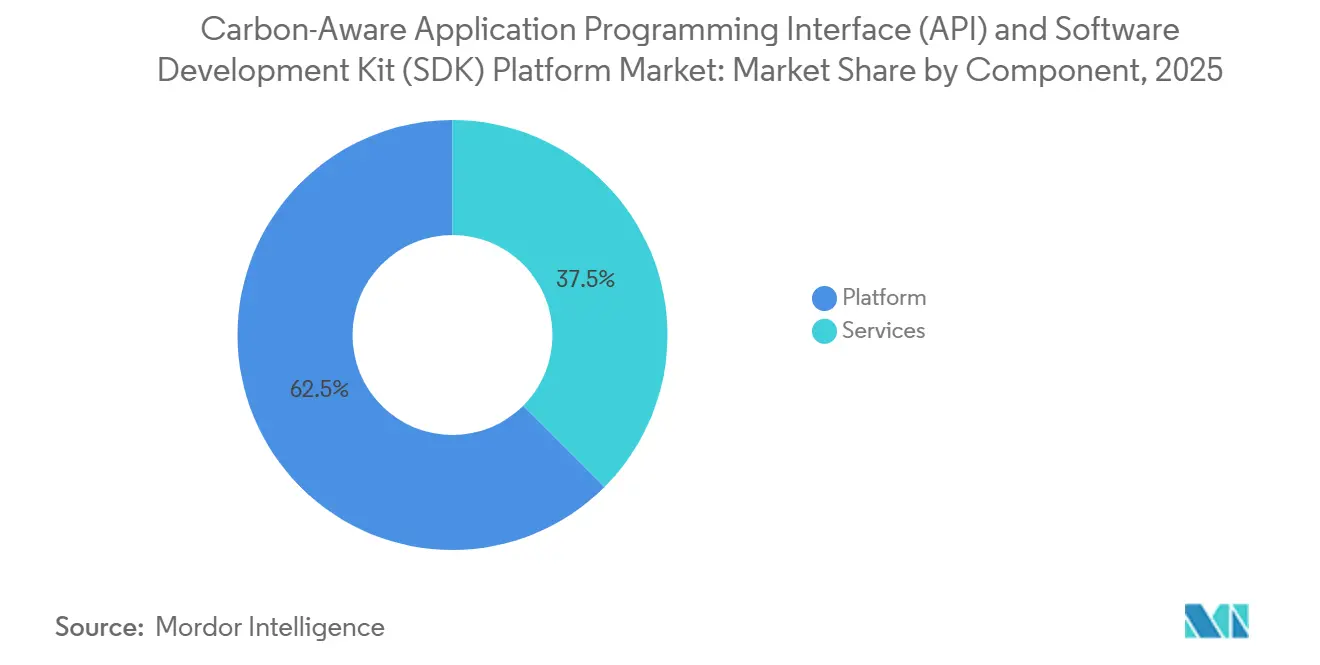

- Par composant, la plateforme détenait 62,51 % de la part du marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone en 2025, tandis que les services devraient se développer à un CAGR de 18,15 % jusqu'en 2031.

- Par application, les API d'intensité carbone représentaient une part de 54,23 % du marché des plateformes API et SDK axées sur le carbone en 2025, tandis que l'optimisation des charges de travail liées à l'IA et à l'informatique haute performance devrait croître à un CAGR de 17,31 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud a capturé 68,12 % de la part du marché des plateformes d'interface de programmation d'application et de kit de développement logiciel axées sur le carbone en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 17,84 % jusqu'en 2031.

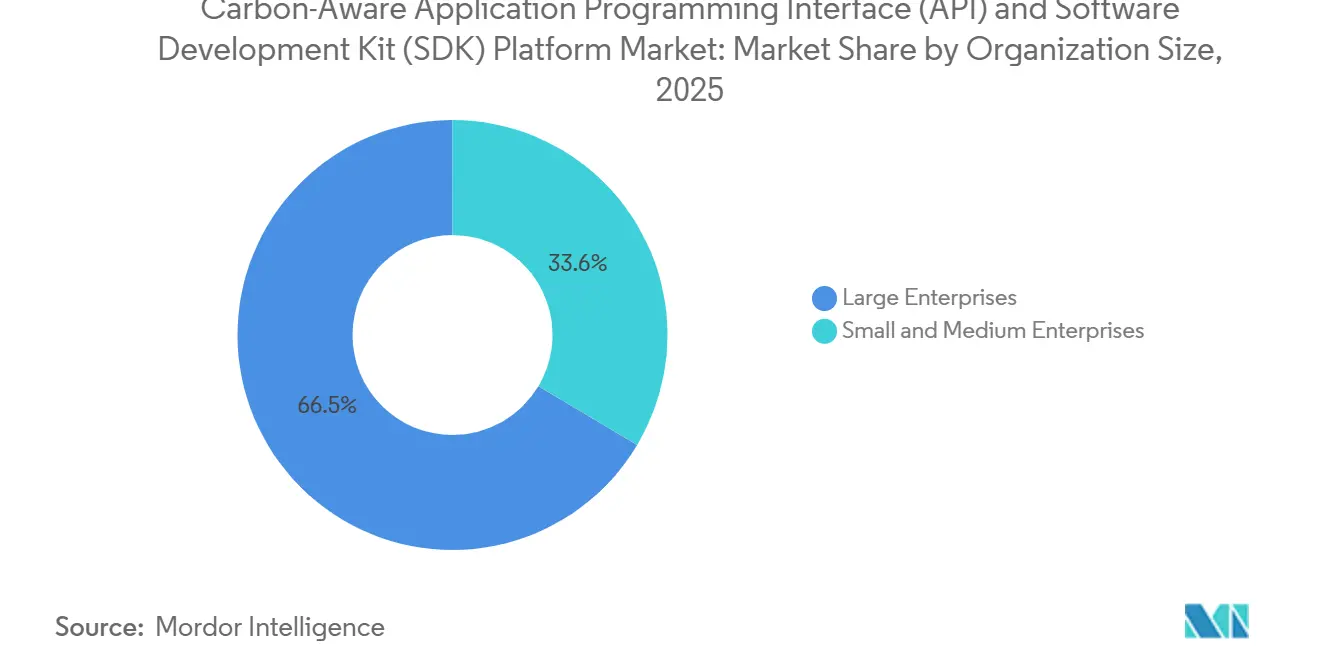

- Par taille d'organisation, les grandes entreprises détenaient 66,45 % de la part du marché des plateformes API et SDK axées sur le carbone en 2025, tandis que les PME devraient se développer à un CAGR de 18,66 % jusqu'en 2031.

- Par utilisateur final, les technologies de l'information et les télécommunications détenaient 29,44 % de la part du marché des plateformes d'interface de programmation d'application et de kit de développement logiciel axées sur le carbone en 2025, tandis que le commerce de détail et l'e-commerce devraient croître à un CAGR de 16,78 % jusqu'en 2031.

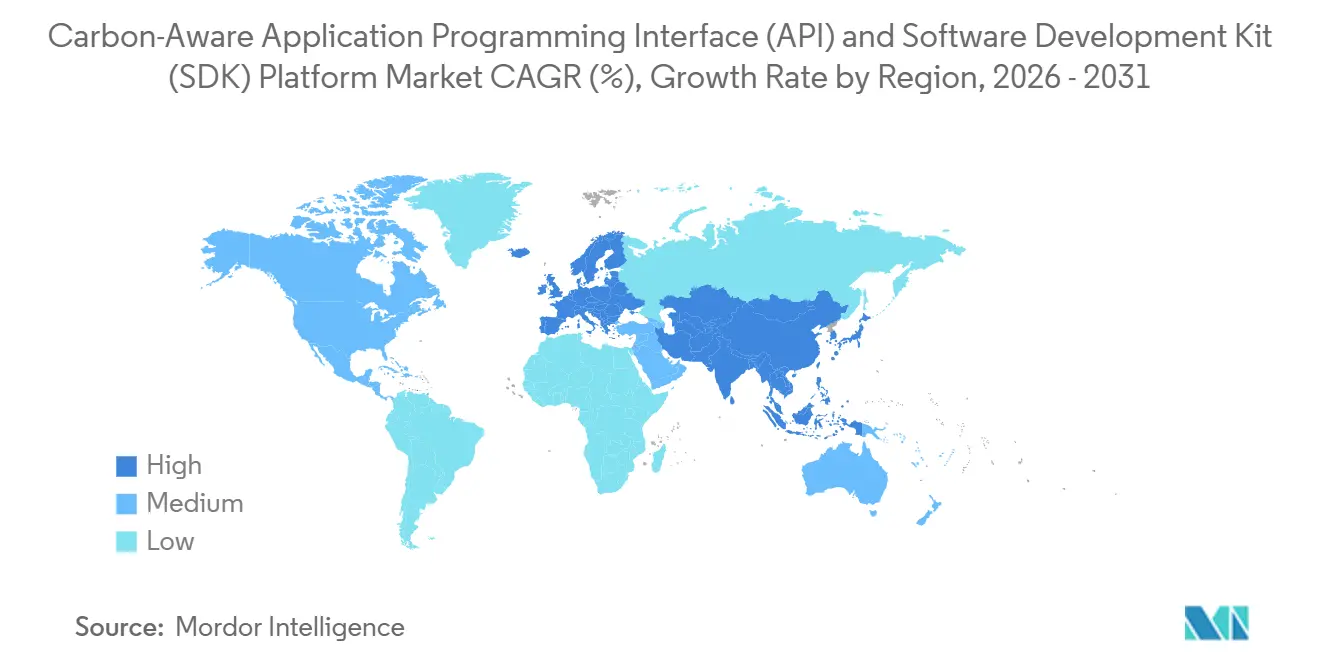

- Par géographie, l'Amérique du Nord détenait 37,29 % de la part du marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 17,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes d'Interface de Programmation d'Application (API) et de Kit de Développement Logiciel (SDK) Axées sur le Carbone

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Croissantes de Divulgation Carbone Prêtes pour l'Audit | +3.8% | Mondial, concentré en Europe et en Amérique du Nord, se répercutant sur l'Asie-Pacifique via les chaînes d'approvisionnement | Court terme (≤ 2 ans) |

| Visibilité Carbone des Charges de Travail IA et d'Informatique Haute Performance | +3.5% | Mondial, principalement dans les régions cloud d'Amérique du Nord et d'Asie-Pacifique, avec des retombées sur les clusters GPU européens | Moyen terme (2-4 ans) |

| Co-optimisation des Coûts FinOps et Carbone | +3.0% | Principalement en Amérique du Nord et en Europe, s'étendant aux adoptants natifs du cloud en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des API d'Intensité Carbone pour l'Ordonnancement en Temps Réel | +2.5% | Mondial, avec des gains précoces en Amérique du Nord, en Allemagne, au Royaume-Uni et au Japon | Court terme (≤ 2 ans) |

| Standardisation des Métriques et Outils de Mesure du Carbone Logiciel | +1.8% | Mondial, piloté par les cadres ISO et de la Fondation pour les Logiciels Verts | Moyen terme (2-4 ans) |

| Contrôles de Développement Durable Intégrés dans les Flux de Travail d'Ingénierie | +1.2% | Principalement en Amérique du Nord et en Europe, avec une adoption précoce par les entreprises au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Croissantes de Divulgation Carbone Prêtes pour l'Audit

Le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone connaît sa plus forte traction commerciale grâce aux cadres de divulgation obligatoires qui exigent désormais des données d'émissions logicielles plus traçables. En 2026, de nombreuses organisations à travers l'Europe déposent leurs premiers rapports CSRD, et ce processus accroît la pression pour des informations d'émissions structurées et lisibles par machine répondant aux exigences d'assurance. La méthode d'intensité carbone des logiciels cartographie l'activité logicielle dans une structure de reporting cohérente, ce qui donne aux acheteurs un moyen plus clair de demander des données carbone comparables aux fournisseurs et aux équipes d'ingénierie internes. Ce changement est important car les estimations manuelles sont moins utiles lorsque les équipes d'approvisionnement recherchent des preuves au niveau des applications plutôt que de larges moyennes annuelles. Le marché des plateformes API et SDK axées sur le carbone se rapproche donc de l'infrastructure de reporting d'entreprise centrale, en particulier pour les entreprises qui vendent des logiciels en Europe. Les obligations au niveau des États, telles que la loi californienne SB 253, ajoutent un flux de reporting parallèle en dehors de la politique fédérale, ce qui élargit encore la base de conformité adressée par ces plateformes.

Visibilité Carbone des Charges de Travail IA et d'Informatique Haute Performance

Le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone est également porté par l'expansion rapide de l'infrastructure IA et la nécessité de mesurer son empreinte opérationnelle avec une plus grande précision. La consommation mondiale d'électricité des centres de données a atteint 448 TWh en 2025, et les projections actuelles indiquent 945 TWh d'ici 2030, ce qui maintient la visibilité carbone en tête des feuilles de route d'infrastructure.[1]Université des Nations Unies, "Coût Environnemental de l'Utilisation Énergétique de l'IA, Empreintes Carbone, Eau et Terres," Université des Nations Unies, unu.edu La composition de la demande énergétique évolue également car l'inférence représente 80 à 90 % de la consommation énergétique totale de l'IA, de sorte que le problème de mesure se situe désormais dans les environnements de production en direct plutôt que uniquement dans les laboratoires d'entraînement de modèles. La Fondation pour les Logiciels Verts a ratifié l'ICI pour l'IA fin 2025, fournissant aux développeurs un moyen standard d'évaluer l'intensité carbone par requête d'inférence sur les charges de travail à forte utilisation de GPU. Des recherches évaluées par des pairs ont également montré que l'ordonnancement IA axé sur le carbone peut réduire l'utilisation du carbone jusqu'à 41 % tout en maintenant les augmentations de latence dans une fourchette de 1,1 à 1,7 %, ce qui affaiblit l'argument selon lequel des émissions plus faibles doivent s'accompagner d'une pénalité de performance significative. En conséquence, le marché des plateformes API et SDK axées sur le carbone gagne en importance dans les piles d'opérations IA où les équipes ont besoin à la fois de visibilité et de contrôle.

Co-optimisation des Coûts FinOps et Carbone

Le marché des plateformes API et SDK axées sur le carbone attire davantage l'attention à mesure que l'optimisation des coûts et des émissions est de plus en plus traitée conjointement. Flexera a rapporté en 2026 que, pour près d'un tiers des répondants, la réduction des coûts cloud et la réduction des émissions de carbone avaient une priorité égale, indiquant que ces décisions d'achat ne relèvent plus exclusivement des équipes de développement durable. Dans le même temps, le rapport 2025 sur l'état du FinOps a montré que seulement 3 % des pratiques FinOps dans le monde prenaient des décisions d'optimisation basées sur le carbone, même si 53 % des pratiques européennes rapportaient déjà des données carbone cloud, ce qui suggère un écart d'exécution significatif. Cet écart crée un espace pour les fournisseurs capables de connecter la facturation, l'utilisation et les signaux carbone dans un seul flux de travail opérationnel plutôt que dans des flux de reporting séparés. Le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone bénéficie de ce changement car les API et les SDK constituent la couche qui peut alimenter les décisions de coût et de carbone dans les outils d'ingénierie. Les fournisseurs qui démontrent un résultat financier et d'émissions conjoint sont susceptibles de progresser plus rapidement dans les processus d'approvisionnement que ceux qui se positionnent uniquement autour de la conformité.

Adoption des API d'Intensité Carbone pour l'Ordonnancement en Temps Réel

Le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone se développe à mesure que les API d'intensité carbone passent d'outils pilotes à une infrastructure d'ordonnancement de niveau production. WattTime a publié des modèles de données mis à jour pour l'Amérique du Nord en mars 2026, améliorant l'impact moyen des prévisions d'émissions marginales de 3,3 % et élargissant la détection de la réduction des énergies renouvelables dans 25 régions de réseau supplémentaires, améliorant ainsi les décisions de décalage temporel des charges de travail. Le SDK axé sur le carbone de la Fondation pour les Logiciels Verts a également évolué vers une couche de normalisation pratique qui prend en charge les appels API auprès de fournisseurs tels que WattTime et Electricity Maps, fournissant une sortie unifiée. La fragmentation des fournisseurs ralentit encore l'adoption car les sources de données de réseau diffèrent en résolution temporelle, couverture géographique et méthodologies d'émissions, en particulier lorsque les émissions moyennes et marginales produisent des signaux d'ordonnancement différents. Les fournisseurs qui intègrent la normalisation et l'orchestration multi-régions dans des logiciels prêts à déployer sont dans une meilleure position tarifaire car ils suppriment le travail technique que les acheteurs ne souhaitent pas gérer seuls. Cette dynamique maintient le marché des plateformes d'interface de programmation d'application et de kit de développement logiciel axées sur le carbone lié non seulement à l'accès aux données brutes, mais aussi à la couche logicielle qui rend ces flux de données utilisables dans les systèmes de production.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Qualité Fragmentée des Données de Signal Carbone entre les Fournisseurs | -2.8% | Mondial, plus aigu en Asie-Pacifique et en Amérique du Sud où la couverture de télémétrie de réseau est clairsemée | Moyen terme (2-4 ans) |

| Charge d'Intégration dans les Piles Cloud, DevOps et Applicatives | -2.2% | Mondial, particulièrement dans les environnements d'entreprise hybrides et multi-cloud | Court terme (≤ 2 ans) |

| Compromis de Performance dans l'Ordonnancement Agressif Axé sur le Carbone | -1.5% | Mondial, plus prononcé dans les charges de travail financières et de santé sensibles à la latence | Moyen terme (2-4 ans) |

| Faible Préparation des Acheteurs à Opérationnaliser les Flux de Travail Carbone Orientés Développeurs | -1.0% | Marchés émergents et petites entreprises dans le monde entier, avec une piste d'adoption plus longue | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Qualité Fragmentée des Données de Signal Carbone entre les Fournisseurs

Le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone fait toujours face à un obstacle majeur au déploiement en raison de la qualité inégale des données entre les fournisseurs de signaux carbone et les régions. Les lacunes de couverture sont les plus visibles dans certaines parties de l'Asie du Sud et du Sud-Est, de l'Afrique subsaharienne et de l'Amérique du Sud, où les données d'émissions marginales en temps réel sont limitées ou absentes, obligeant les acheteurs à se rabattre sur des approximations annuelles moyennes moins fiables. Même sur les marchés matures, la différence entre l'intensité des émissions moyennes et marginales peut conduire à des décisions d'ordonnancement matériellement différentes, en particulier dans les réseaux à forte pénétration des énergies renouvelables. WattTime et REsurety ont lancé une plateforme mondiale gratuite de données d'émissions de réseau en mars 2025, ce qui a amélioré l'accès aux données marginales horaires pour les utilisateurs qualifiés, mais n'a pas entièrement résolu la qualité des prévisions en temps réel dans les régions contraintes. Les acheteurs sont donc toujours exposés au risque méthodologique lorsqu'ils comparent des fournisseurs qui semblent traiter le même cas d'usage mais diffèrent dans leurs hypothèses sous-jacentes. Cela limite le rythme auquel le marché des plateformes API et SDK axées sur le carbone peut passer de déploiements ciblés à une standardisation d'entreprise plus large.

Charge d'Intégration dans les Piles Cloud, DevOps et Applicatives

Le marché des plateformes API et SDK axées sur le carbone croît également plus lentement là où le déploiement nécessite une coordination entre des équipes et des outils qui n'ont pas été conçus à l'origine pour l'instrumentation de la durabilité. Un déploiement de niveau production nécessite souvent qu'un fournisseur de données carbone, des couches d'observabilité telles que Prometheus ou OpenTelemetry, une logique de mise à l'échelle automatique et des contrôles CI/CD fonctionnent ensemble dans un seul chemin opérationnel. Le rapport 2025 sur l'état du FinOps a montré que les données carbone cloud rapportées ne se traduisaient pas automatiquement en décisions d'optimisation basées sur le carbone, soulignant l'écart entre la visibilité et l'adoption opérationnelle. Les cadres Kubernetes axés sur le carbone aident au niveau de l'orchestration, mais ils nécessitent toujours une configuration spécifique à la région et à la charge de travail, ce qui allonge les délais de mise en œuvre pour les équipes d'ingénierie de taille moyenne. Cette charge accroît la demande de services professionnels, mais elle augmente également le coût et la complexité des déploiements en production. En conséquence, le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone présente toujours un écart entre les pilotes techniquement possibles et les déploiements à l'échelle de l'entreprise qui peuvent durer plusieurs trimestres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Plateforme Consolide les Revenus, les Services s'Accélèrent sur la Demande de Mise en Œuvre

Les solutions de plateforme détenaient 62,51 % du marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone en 2025, faisant du modèle de livraison intégré le choix privilégié pour l'adoption précoce par les entreprises. Les acheteurs ont favorisé les plateformes groupées car elles réduisent le travail nécessaire pour connecter la gestion des API, la normalisation des signaux carbone et les tableaux de bord de reporting entre plusieurs équipes. Cette préférence était la plus forte parmi les grandes organisations qui pouvaient justifier des coûts de licence plus élevés en échange d'un délai de rentabilisation plus rapide et d'un effort d'intégration moindre. L'adoption précoce s'est également orientée vers des clients techniquement matures, tels que les hyperscalers, les banques mondiales et les grandes entreprises technologiques, qui disposaient déjà de solides capacités internes d'ingénierie de plateforme. Dans ce contexte, le marché des plateformes API et SDK axées sur le carbone a récompensé les fournisseurs capables de fournir un environnement opérationnel géré plutôt qu'un outil ponctuel étroit.

Les services devraient se développer à un CAGR de 18,15 % jusqu'en 2031, indiquant que les outils seuls ne suffisent pas pour de nombreux nouveaux acheteurs. La prochaine vague de clients comprend des organisations qui ont besoin d'aide pour traduire les méthodes de carbone logiciel conformes à l'ISO en pipelines et politiques opérationnelles spécifiques aux clients. Amadeus a transféré Carmen, son moteur de mesure du carbone de niveau production, à la Fondation pour les Logiciels Verts en janvier 2026, ce qui signale que les outils de mesure de base deviennent plus accessibles tandis que l'expertise en mise en œuvre reste commercialement précieuse. Le secteur des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone évolue donc vers un modèle où les revenus de licence et les revenus de services se renforcent mutuellement plutôt que de se concurrencer.

Par Application : Les API d'Intensité Carbone en Tête, l'Optimisation des Charges de Travail IA Émerge comme Priorité Stratégique

Les API d'intensité carbone représentaient 54,23 % du marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone en 2025, reflétant leur rôle de couche de données principale pour les outils d'ordonnancement et de reporting en aval. Cette position est structurelle plutôt que temporaire car la plupart des autres catégories d'applications dépendent encore d'un flux fiable de données d'intensité carbone avant que toute optimisation puisse avoir lieu. L'ordonnancement Kubernetes axé sur le carbone et l'intégration des flux de travail CI/CD sont déjà des cas d'usage significatifs, mais ils restent plus fragmentés car la logique de déploiement varie selon les clouds, les clusters et les pratiques de livraison logicielle. Le marché des plateformes API et SDK axées sur le carbone continue donc de se concentrer sur la couche de données qui alimente tous les autres comportements applicatifs. Les fournisseurs disposant d'une qualité de signal fiable et de solides capacités de normalisation restent plus proches du centre des décisions d'achat que ceux qui n'offrent que des fonctionnalités d'orchestration plus étroites.

L'optimisation des charges de travail liées à l'IA et à l'informatique haute performance devrait croître à un CAGR de 17,31 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide. Cette croissance suit le déplacement de la demande énergétique de l'IA vers l'inférence en direct, où les décisions d'ordonnancement peuvent être répétées à grande échelle sur des charges de travail de production à haute fréquence. Les travaux de la Fondation pour les Logiciels Verts sur l'ICI pour l'IA fournissent un cadre de mesure plus formel pour ce cas d'usage, facilitant la justification par les équipes d'entreprise des investissements dans les contrôles carbone au niveau des charges de travail. D'autres applications, telles que l'ordonnancement en périphérie et la télémétrie IoT, restent précoces, mais elles bénéficient à mesure que les données carbone deviennent plus ambiantes dans les systèmes connectés et les outils de développement.

Par Mode de Déploiement : Le Cloud Domine, les Architectures Hybrides Gagnent en Traction dans les Entreprises

Le déploiement basé sur le cloud détenait une part de 68,12 % en 2025, soulignant à quel point le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone s'aligne étroitement sur les modèles opérationnels natifs du cloud. La plupart des flux de données carbone en temps réel arrivent via des API externes, faisant des environnements cloud l'endroit le plus facile pour ingérer, acheminer et agir sur ces signaux. Le déploiement cloud prend également en charge les mises à jour fréquentes des bibliothèques de facteurs d'émissions et des modèles de réseau sans les cycles de publication répétés que nécessiteraient les configurations sur site. Le déploiement sur site reste pertinent pour les organisations ayant des contraintes de souveraineté des données, de risque ou de routage réseau qui limitent la façon dont certaines charges de travail peuvent se connecter à des services externes. Même ainsi, le marché des plateformes d'interface de programmation d'application et de kit de développement logiciel axées sur le carbone montre toujours une concentration de revenus plus forte dans le cloud, car les frictions de déploiement y sont moindres que dans les environnements internes étroitement contrôlés.

Le déploiement hybride devrait enregistrer un CAGR de 17,84 % jusqu'en 2031, ce qui en fait le mode de déploiement à la croissance la plus rapide. Ce schéma correspond aux entreprises qui maintiennent des charges de travail sensibles à la latence ou réglementées sur une infrastructure dédiée tout en déplaçant la formation IA flexible, le reporting et le traitement par lots vers des fenêtres cloud à faible émission de carbone. Flexera a rapporté que le redimensionnement des ressources cloud peut générer des réductions de coûts de 25 à 40 % et des économies de carbone proportionnelles, soutenant l'analyse de rentabilité pour les architectures qui combinent l'accès au cloud avec une logique de placement des charges de travail plus stricte.[2]Flexera, "Du Tableau de Bord au Modèle Opérationnel, Un Plan d'Action à 30-60-90 Jours pour la Durabilité Cloud dans le FinOps," Flexera, flexera.com Le marché des plateformes API et SDK axées sur le carbone offre une opportunité claire pour les fournisseurs capables de gérer de manière cohérente les politiques, les signaux carbone et l'orchestration sur les actifs cloud public, cloud privé et sur site.

Par Taille d'Organisation : Les Grandes Entreprises Ancrent la Base de Référence, les PME Émergent comme Cohorte à Haute Vélocité

Les grandes entreprises détenaient une part de 66,45 % en 2025, reflétant que les premiers acheteurs étaient déjà soumis à une pression de divulgation obligatoire ou géraient de très grands parcs informatiques où de petits changements d'ordonnancement peuvent avoir de l'importance à grande échelle. Ces organisations étaient plus disposées à absorber l'effort d'intégration nécessaire pour alimenter les données carbone dans les piles d'observabilité, les outils d'opérations cloud et les systèmes de reporting internes. Elles avaient également tendance à accorder plus de valeur aux résultats prêts pour l'audit et aux contrôles d'entreprise qu'au faible coût de déploiement initial. Sur le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone, ce profil a favorisé les fournisseurs offrant un support de conformité plus large et une mise en œuvre plus approfondie. La demande des grandes entreprises a donc constitué la base de revenus initiale même si de nouveaux groupes d'acheteurs ont commencé à émerger.

Les PME devraient croître à un CAGR de 18,66 % jusqu'en 2031, le plus élevé parmi les types de segmentation couverts dans les données d'entrée. Le principal déclencheur est la cascade de la chaîne d'approvisionnement créée par les grands clients qui souhaitent désormais des données d'émissions lisibles par machine de la part de fournisseurs de technologie plus petits. Cette exigence est difficile à satisfaire avec des feuilles de calcul manuelles ou des rapports ponctuels, car les acheteurs s'attendent de plus en plus à un échange de données répétable et basé sur des API. Le secteur des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone répond avec des modèles d'intégration plus simples, mais les clients plus petits font toujours face à des exigences d'approvisionnement en matière de sécurité, de confiance et de fiabilité du reporting. En conséquence, les PME deviennent la cohorte de demande à la croissance la plus rapide, même si les grandes entreprises restent le plus grand pool de revenus aujourd'hui.

Par Utilisateur Final : Les Technologies de l'Information et les Télécommunications Ancrent le Marché, le Commerce de Détail et l'E-commerce s'Accélèrent sous la Pression de la Transparence des Consommateurs

Les technologies de l'information et les télécommunications détenaient une part de 29,44 % en 2025, reflétant le double rôle du secteur en tant que producteur de logiciels et opérateur d'infrastructure numérique à forte intensité carbone. Cette position donne au secteur une raison plus forte que la plupart des autres de mesurer et d'optimiser les émissions liées aux logiciels au niveau des applications et de l'infrastructure. Les services bancaires, financiers et d'assurance restent également un groupe d'utilisateurs majeur car la prestation de services numériques est étendue, et la pression de reporting s'étend de plus en plus aux opérations logicielles dans le cadre de programmes d'émissions de financement et opérationnelles plus larges. L'énergie et les services publics utilisent ces plateformes différemment, alignant souvent l'optimisation informatique interne avec les portefeuilles de production et les objectifs de gestion de l'énergie. Au sein du marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone, ce large mix d'utilisateurs finaux réduit la dépendance à un seul secteur vertical, même si les technologies de l'information et les télécommunications restent les plus grandes ancres.

Le commerce de détail et l'e-commerce devraient croître à un CAGR de 16,78 % jusqu'en 2031, portés par des volumes élevés de transactions numériques et des attentes croissantes en matière de transparence. Les moteurs de recommandation, les systèmes de gestion des commandes et les applications orientées clients traitent de très grands volumes d'appels API, de sorte que même des réductions modestes de l'intensité carbone par requête peuvent devenir significatives à grande échelle. Cela rend le décalage temporel et géographique des charges de travail plus commercialement pertinent pour les détaillants qu'il ne pourrait le sembler au premier abord. Le marché des plateformes API et SDK axées sur le carbone gagne également en pertinence ici, car les allégations de durabilité au niveau des produits dépendent de plus en plus de systèmes de support numérique plus propres et de chaînes d'approvisionnement physiques plus propres.

Analyse Géographique

L'Amérique du Nord détenait 37,29 % de la part du marché des plateformes API et SDK axées sur le carbone en 2025, maintenant sa position de principal centre de demande régional. La région bénéficie d'une infrastructure hyperscale dense, de grandes communautés de développeurs natifs du cloud et d'une exposition précoce aux outils open source axés sur le carbone. Les lois californiennes SB 253 et SB 261 ont élargi la base de conformité en créant une pression de divulgation qui ne dépend pas de la continuité des règles climatiques fédérales. La Commission des valeurs mobilières et des changes a proposé d'abroger ses règles de divulgation liées au climat en mai 2026, mais ce changement n'a pas supprimé les obligations au niveau des États ni répondu aux besoins des entreprises qui opèrent toujours dans des environnements de reporting étrangers plus stricts.[3]Commission des Valeurs Mobilières et des Changes, "Abrogation des Règles de Divulgation Liées au Climat," Commission des Valeurs Mobilières et des Changes des États-Unis, sec.gov L'Amérique du Sud est restée plus petite, le Brésil fournissant le signal à court terme le plus clair grâce à son grand secteur informatique et aux filiales liées aux attentes de reporting européennes.

L'Europe ne disposait pas d'un chiffre de part régionale divulgué dans les données d'entrée, mais elle est restée la partie la plus dense en politiques du marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone. Le reporting CSRD en 2026 accroît la demande de données d'émissions logicielles au niveau des applications pouvant être structurées de manière plus cohérente et vérifiable. L'Allemagne, le Royaume-Uni et la France se sont distingués comme les plus grands centres de demande nationaux car ils combinent une forte maturité de reporting d'entreprise avec de grands écosystèmes de développeurs et de cloud. Le Moyen-Orient est encore précoce, mais les programmes de cloud souverain en Arabie Saoudite et aux Émirats Arabes Unis commencent à créer une ouverture pilotée par les politiques pour la mesure du carbone dans la planification des centres de données et de l'infrastructure numérique.

L'Asie-Pacifique devrait croître à un CAGR de 17,04 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide pour le marché des plateformes d'interface de programmation d'application et de kit de développement logiciel axées sur le carbone. Le Japon façonne une grande partie de cet élan grâce à l'évolution de ses orientations de divulgation SSBJ et à la publication par NTT en mars 2026 des règles de CO₂ pour le cycle de vie complet du logiciel du berceau à la tombe. La Corée du Sud ajoute une autre ancre politique avec le reporting ESG obligatoire pour les grandes entreprises cotées, tandis que la croissance de l'Inde est davantage portée par l'exposition aux services informatiques orientés vers l'exportation que par la réglementation nationale. La Chine construit une voie à plus long terme grâce à la participation aux normes et au développement de politiques carbone plus larges, tandis que l'Afrique reste naissante, avec une demande concentrée dans un petit nombre d'opérations liées aux multinationales.

Paysage Concurrentiel

Le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone est resté fragmenté, avec des projets open source, des fournisseurs de données, des spécialistes axés sur les API et des plateformes de durabilité d'entreprise plus larges en concurrence sur différentes couches de la pile. Aucun fournisseur unique ne dominait dans la fourniture de données carbone, les outils SDK, l'intégration des charges de travail et le reporting de conformité, de sorte que les acheteurs évaluaient souvent les fournisseurs par profondeur de couche plutôt que par largeur totale de plateforme. La différenciation commerciale était centrée sur la précision des données, l'étendue des connecteurs et la capacité à générer des résultats alignés sur les méthodes de carbone logiciel reconnues. Les travaux open source de la Fondation pour les Logiciels Verts ont continué à élargir la base de développeurs tout en rendant plus difficile pour les fournisseurs commerciaux de se concurrencer sur le simple accès de base.[4]Fondation pour les Logiciels Verts, "SDK Axé sur le Carbone de la Fondation pour les Logiciels Verts," GitHub, github.com Cet équilibre a maintenu le marché des plateformes API et SDK axées sur le carbone compétitif sans le transformer en une concurrence uniquement sur les prix.

Plusieurs mouvements stratégiques en 2025 et 2026 ont montré comment les fournisseurs et les acteurs de l'écosystème cherchaient à approfondir leur position. Amadeus a transféré Carmen à la Fondation pour les Logiciels Verts en janvier 2026, abaissant la barrière d'entrée pour la mesure logicielle alignée sur l'ICI et poussant la différenciation commerciale davantage vers les services de déploiement et d'intégration. WattTime a mis à jour ses modèles de données API pour l'Amérique du Nord en mars 2026, améliorant la précision des prévisions et élargissant la visibilité de la réduction, renforçant ainsi la valeur des fournisseurs de signaux de haute qualité dans les flux de travail d'optimisation. NTT a également publié des règles de calcul du CO₂ pour le cycle de vie des logiciels en mars 2026, signalant que l'approvisionnement d'entreprise et les opérations logicielles au Japon évoluent vers des attentes de mesure du carbone plus formalisées.

L'écart commercial le plus clair reste dans l'orchestration hybride, où les acheteurs souhaitent une couche d'ordonnancement carbone capable de couvrir le métal nu, le cloud privé et le cloud public sans travail personnalisé important. Les spécialistes plus petits progressent grâce à des extensions de planificateur et des intégrations ciblées, tandis que les acteurs établis plus importants s'appuient souvent sur une livraison axée sur les services pour combler la complexité du déploiement. La participation aux normes et l'alignement sur l'écosystème deviennent donc une partie du positionnement concurrentiel, car les acheteurs souhaitent des outils qui s'alignent sur un modèle de mesure stable plutôt que sur une méthode propre à un fournisseur. Dans l'ensemble, le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone reste suffisamment ouvert aux nouveaux entrants, mais les avantages d'échelle proviennent désormais davantage de la portée d'intégration et d'une méthodologie de confiance que de la simple fonctionnalité de tableau de bord carbone.

Leaders du Secteur des Plateformes d'Interface de Programmation d'Application (API) et de Kit de Développement Logiciel (SDK) Axées sur le Carbone

-

Watershed Technology, Inc.

-

Sphera Solutions, Inc.

-

Persefoni AI, Inc.

-

Normative AB

-

Greenly SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Sweep SAS a annoncé une solution complète de mesure des émissions cloud construite sur le service de durabilité AWS, permettant aux clients entreprises de consolider automatiquement les données d'émissions cloud de portées 1, 2 et 3 prêtes pour l'audit dans leurs flux de travail de comptabilité carbone. L'intégration, développée en tant que partenaire AWS ISV-Accelerate, élimine l'extraction manuelle des données et positionne la plateforme de Sweep comme un connecteur entre les API d'émissions des hyperscalers et les pipelines de reporting carbone des entreprises.

- Mars 2026 : WattTime a publié de nouveaux modèles de données API pour l'Amérique du Nord, Modèle 2026-03-01, améliorant la précision moyenne des prévisions de CO₂ MOER de 3,3 % et élargissant la détection de la réduction des énergies renouvelables dans 25 nouvelles régions de réseau dans l'Interconnexion Occidentale et PSCO, Colorado. La mise à jour devrait augmenter l'opportunité de réduction de CO₂ pour les charges de travail d'ordonnancement axées sur le carbone de 25 % en Amérique du Nord.

- Mars 2026 : NTT, Inc. a publié des règles de calcul des émissions de CO₂ du berceau à la tombe pour l'ensemble du cycle de vie du produit logiciel, en alignement avec les directives d'empreinte carbone du ministère de l'Économie, du Commerce et de l'Industrie du Japon. Cette initiative, menée par le groupe de recherche sur la décarbonisation des logiciels du Club Environnement du Japon, étend le reporting du carbone du cycle de vie des logiciels adressable de l'approvisionnement et du développement pour inclure les opérations et la fin de vie, une étape fondamentale vers les mandats d'approvisionnement vert pour les API logicielles sur les marchés d'entreprise japonais.

- Janvier 2026 : Amadeus a transféré la propriété de Carmen, son moteur de mesure du carbone de niveau production s'intégrant avec Kubernetes et Prometheus, à la Fondation pour les Logiciels Verts. Cette initiative rend un outil de mise en œuvre ICI éprouvé librement disponible pour les équipes d'ingénierie d'entreprise, abaissant la barrière pour les organisations cherchant une mesure du carbone par application sans construire de pipelines personnalisés.

Portée du Rapport sur le Marché Mondial des Plateformes d'Interface de Programmation d'Application (API) et de Kit de Développement Logiciel (SDK) Axées sur le Carbone

Le marché des plateformes API et SDK axées sur le carbone englobe les API et les SDK qui intègrent l'intelligence carbone dans les applications et les processus de développement. Ces plateformes offrent des métriques d'intensité carbone en temps réel, des capacités de calcul des émissions et des fonctionnalités d'optimisation de l'intégration logicielle. Elles permettent aux applications de prendre des décisions carbone éclairées dans des domaines tels que le routage et la distribution des ressources. En s'intégrant dans les pipelines CI/CD et les environnements de développement, ces outils favorisent le développement de services numériques écologiques à faibles émissions.

Le rapport sur le marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone est segmenté par composant (plateforme et services [services de mise en œuvre et d'intégration, et services de support et de maintenance]), application (ordonnancement Kubernetes axé sur le carbone, API d'intensité carbone, optimisation des charges de travail liées à l'IA et à l'informatique haute performance, intégration de l'intégration continue (CI)/livraison continue (CD) et des flux de travail de développement, et autres applications), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), utilisateur final (technologies de l'information et télécommunications, services bancaires, financiers et d'assurance, énergie et services publics, fabrication, commerce de détail et e-commerce, santé et sciences de la vie, et autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateforme | |

| Services | Services de Mise en Œuvre et d'Intégration |

| Services de Support et de Maintenance |

| Ordonnancement Kubernetes Axé sur le Carbone |

| API d'Intensité Carbone |

| Optimisation des Charges de Travail liées à l'IA et à l'Informatique Haute Performance |

| Intégration de l'Intégration Continue (CI)/Livraison Continue (CD) et des Flux de Travail de Développement |

| Autres Applications |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Technologies de l'Information et Télécommunications |

| Services Bancaires, Financiers et d'Assurance |

| Énergie et Services Publics |

| Fabrication |

| Commerce de Détail et E-commerce |

| Santé et Sciences de la Vie |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Plateforme | |

| Services | Services de Mise en Œuvre et d'Intégration | |

| Services de Support et de Maintenance | ||

| Par Application | Ordonnancement Kubernetes Axé sur le Carbone | |

| API d'Intensité Carbone | ||

| Optimisation des Charges de Travail liées à l'IA et à l'Informatique Haute Performance | ||

| Intégration de l'Intégration Continue (CI)/Livraison Continue (CD) et des Flux de Travail de Développement | ||

| Autres Applications | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Utilisateur Final | Technologies de l'Information et Télécommunications | |

| Services Bancaires, Financiers et d'Assurance | ||

| Énergie et Services Publics | ||

| Fabrication | ||

| Commerce de Détail et E-commerce | ||

| Santé et Sciences de la Vie | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de l'espace des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone ?

La taille du marché des plateformes d'interface de programmation d'application (API) et de kit de développement logiciel (SDK) axées sur le carbone s'élevait à 1,23 milliard USD en 2025, a atteint 1,43 milliard USD en 2026, et devrait atteindre 3,03 milliards USD d'ici 2031 à un CAGR de 16,25 %.

Quel domaine d'application mène la demande de plateformes API et SDK axées sur le carbone aujourd'hui ?

Les API d'intensité carbone ont mené avec une part de 54,23 % en 2025 car elles servent de couche de données de base pour les fonctions d'ordonnancement, de routage et de reporting dans les environnements logiciels.

Quel groupe de clients se développe le plus rapidement dans les plateformes API et SDK axées sur le carbone ?

Les PME devraient croître à un CAGR de 18,66 % jusqu'en 2031, car les grands clients demandent aux fournisseurs plus petits de fournir des données d'émissions lisibles par machine via des interfaces numériques standardisées.

Pourquoi l'IA accroît-elle la demande d'outils de développement axés sur le carbone ?

L'optimisation des charges de travail liées à l'IA et à l'informatique haute performance devrait croître à un CAGR de 17,31 %, soutenue par la charge croissante en électricité des charges de travail à forte inférence et la nécessité d'une visibilité carbone en temps réel.

Quelle région offre la demande à court terme la plus forte ?

L'Amérique du Nord a mené avec une part de 37,29 % en 2025, tandis que l'Asie-Pacifique devrait se développer le plus rapidement à un CAGR de 17,04 % jusqu'en 2031.

Quel est le plus grand défi pour l'adoption en entreprise des plateformes API et SDK axées sur le carbone ?

La fragmentation des données et la charge d'intégration restent les principaux obstacles car les acheteurs doivent encore aligner les fournisseurs de signaux carbone, les outils d'observabilité, les couches d'orchestration et les flux de travail de reporting avant de pouvoir mettre à l'échelle l'utilisation en production.

Dernière mise à jour de la page le: