Taille et part du marché des logiciels de reporting ESG pour investisseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 4.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de reporting ESG pour investisseurs par Mordor Intelligence

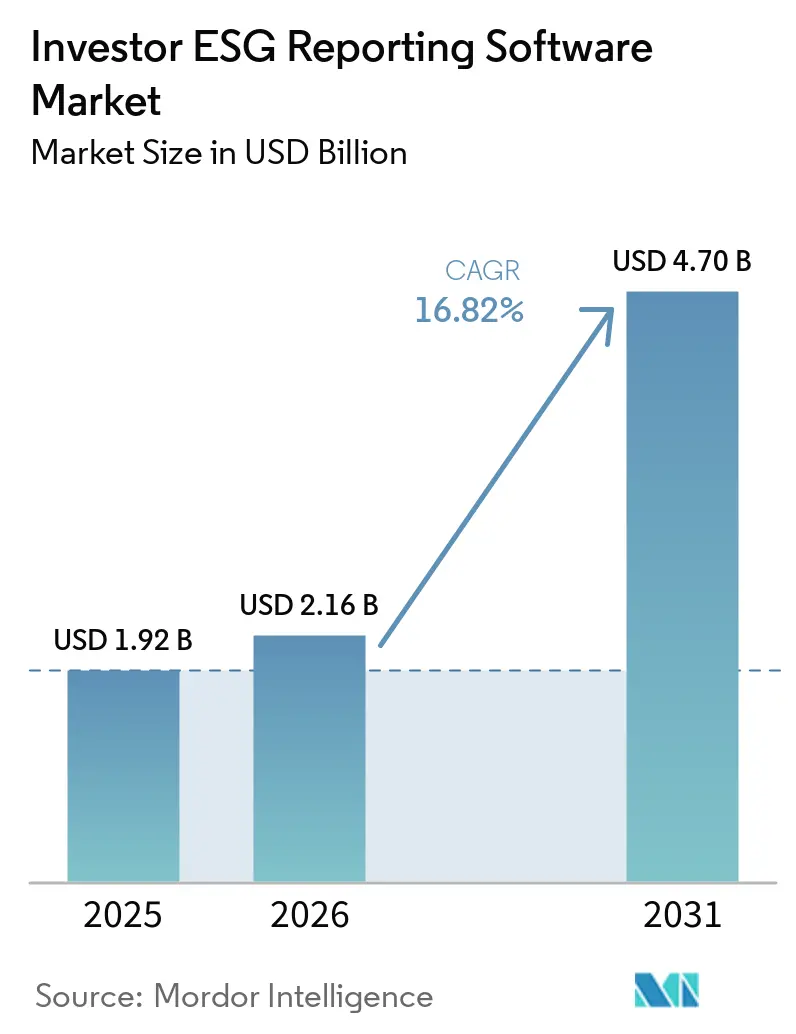

La taille du marché des logiciels de reporting ESG pour investisseurs devrait passer de 1,92 milliard USD en 2025 à 2,16 milliards USD en 2026, pour atteindre 4,70 milliards USD d'ici 2031, avec un CAGR de 16,82 % sur la période 2026-2031. Le marché évolue d'un outil de divulgation volontaire vers un système de reporting central utilisé par les gestionnaires d'actifs, les sociétés de capital-investissement, les fonds de pension, les compagnies d'assurance et les fonds souverains, qui considèrent désormais le reporting ESG comme une exigence fiduciaire et de gouvernance. La demande est portée par le chevauchement des cadres de divulgation en matière de développement durable dans les principales régions, ce qui pousse les acheteurs à rechercher de plus en plus une plateforme unique prenant en charge plusieurs normes de reporting. Les décisions d'achat évoluent également, car les directeurs financiers et les directeurs des investissements s'impliquent davantage lorsque le logiciel est positionné comme un moyen de réduire l'effort de reporting récurrent et d'améliorer la préparation aux audits. Le développement des produits va au-delà de la seule capture de données, les fournisseurs accordant une plus grande importance à la surveillance assistée par intelligence artificielle, aux contrôles des flux de travail et aux sorties de reporting multi-cadres pouvant remplacer les processus reposant fortement sur les tableurs. Les principaux risques demeurent la recalibration réglementaire, la qualité inégale des données des sociétés en portefeuille et l'effort important requis pour connecter les plateformes ESG aux systèmes de gestion de portefeuille et de finance.

Principaux enseignements du rapport

- Par fonctionnalité, la gestion du reporting et de la divulgation ESG représentait 29,18 % de la part du marché des logiciels de reporting ESG pour investisseurs en 2025, tandis que l'évaluation des risques ESG et l'analyse de matérialité devraient progresser à un CAGR de 18,43 % jusqu'en 2031.

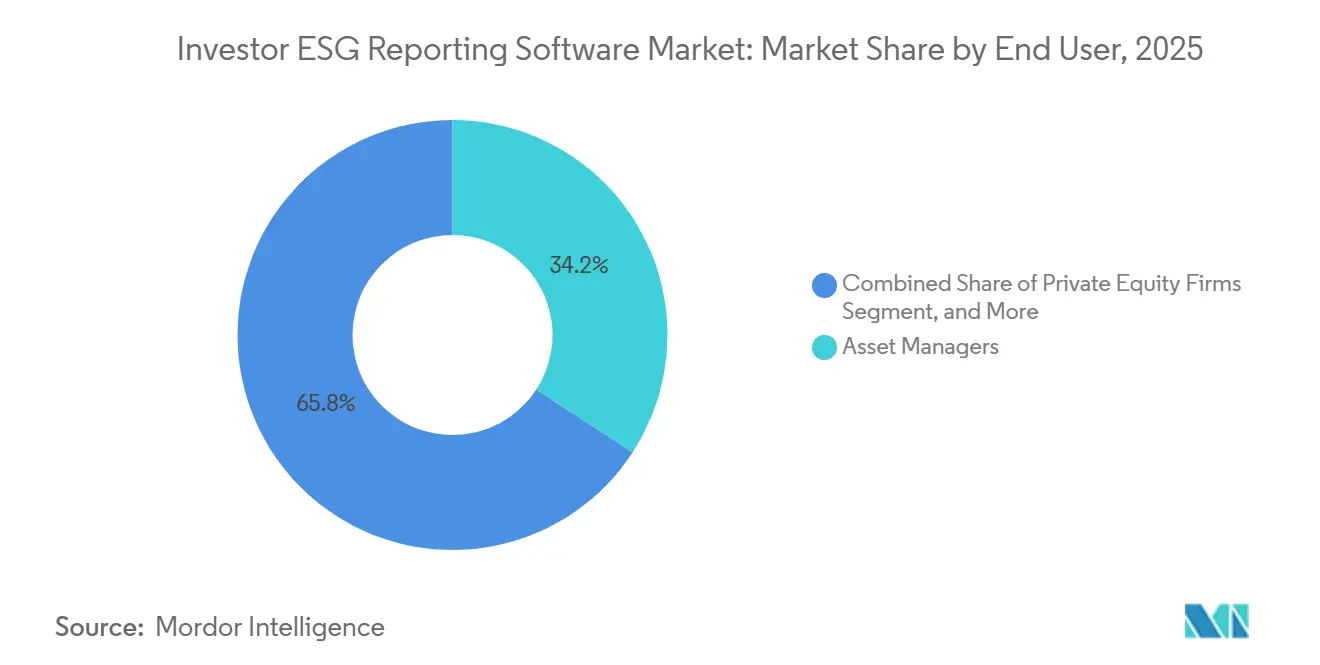

- Par utilisateur final, les gestionnaires d'actifs représentaient une part de 34,17 % en 2025, tandis que les sociétés de capital-investissement devraient enregistrer le CAGR le plus élevé à 17,53 % jusqu'en 2031.

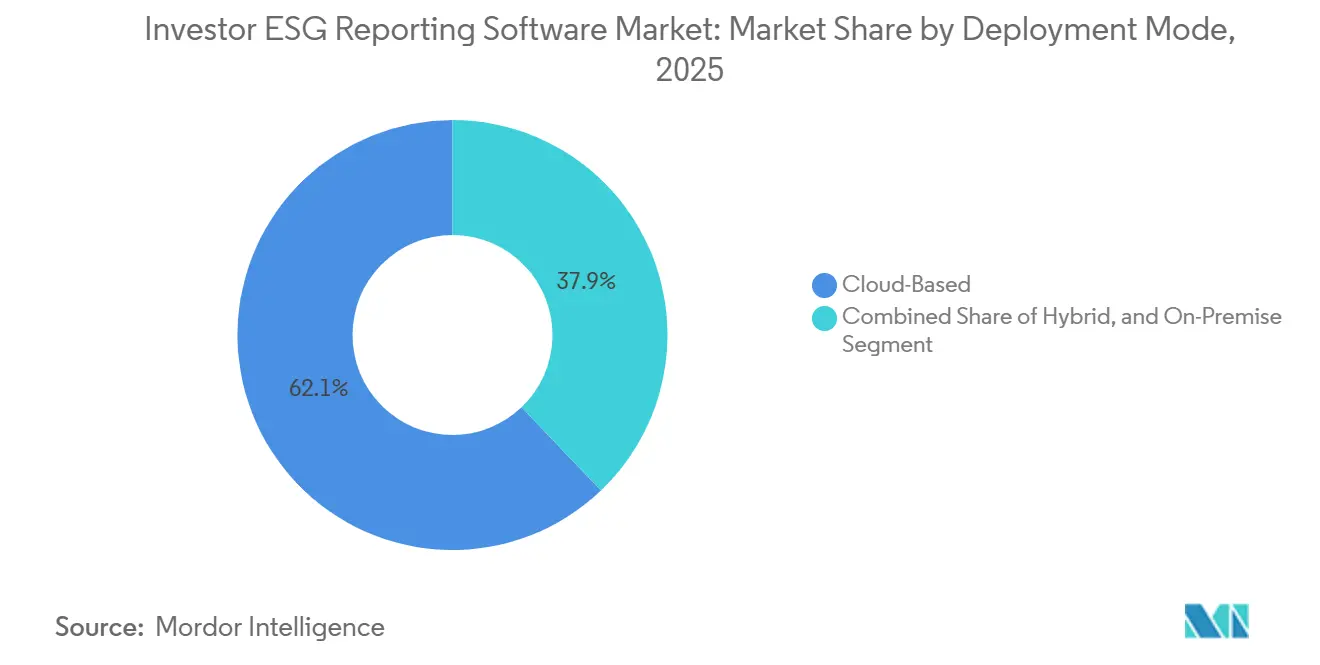

- Par mode de déploiement, le déploiement basé sur le cloud représentait 62,13 % de la part en 2025, et ce même segment devrait croître au CAGR le plus rapide de 16,83 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 78,12 % de la part de marché en 2025, tandis que les PME devraient progresser à un CAGR de 18,13 % jusqu'en 2031.

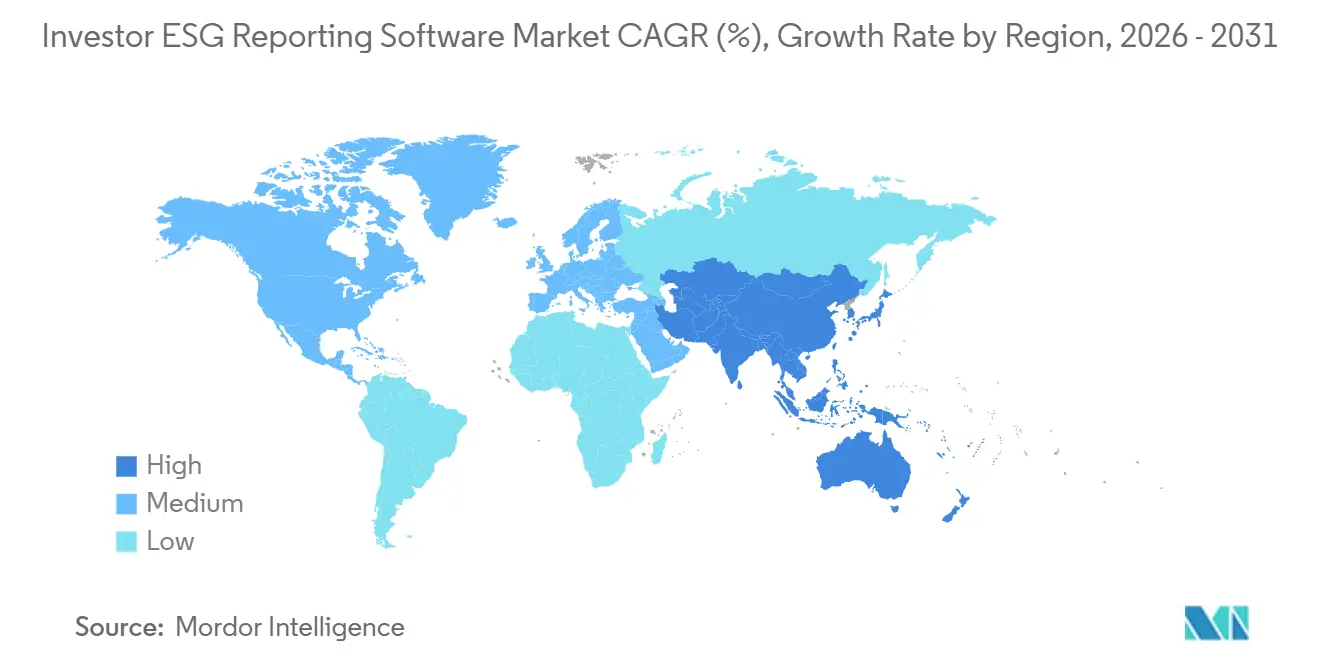

- Par géographie, l'Amérique du Nord était en tête avec une part de 34,83 % en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 17,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de reporting ESG pour investisseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Convergence réglementaire entre les régimes de reporting | +3.1% | Mondial, le plus prononcé en Europe, au Japon, en Corée du Sud et en Australie | Court terme (≤ 2 ans) |

| Demande croissante de flux de travail de divulgation ESG auditables | +2.7% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des volumes de données ESG provenant des sociétés en portefeuille | +2.0% | Mondial, avec la plus forte intensité en Europe, en Amérique du Nord et dans les marchés clés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression pour réduire le risque lié au reporting par tableur | +1.7% | Mondial | Court terme (≤ 2 ans) |

| Métriques ESG dans les décisions d'allocation du capital | +1.4% | Amérique du Nord, Europe et marchés clés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin de standardisation du reporting multi-entités | +1.1% | Mondial, le plus pertinent pour les investisseurs institutionnels transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Convergence réglementaire entre les régimes de reporting en matière de développement durable

La force la plus déterminante derrière la demande actuelle est le chevauchement progressif des règles de reporting en matière de développement durable sur les principaux marchés de capitaux, qui pousse les institutions à remplacer les outils étroits par des plateformes logicielles plus larges. D'ici 2026, le référentiel de base de l'ISSB avait été adopté ou aligné par les régulateurs dans plus de 40 juridictions, élargissant le besoin de systèmes capables de mapper un ensemble de données sur plusieurs régimes de divulgation sans travail manuel répété.[1]Fondation IFRS, "Adoption des normes ISSB dans le monde," ifrs.org En Europe, les obligations de divulgation des investisseurs sont restées actives même si la directive Omnibus I a réduit la taille de la population d'entreprises soumises au reporting CSRD, de sorte que les gestionnaires de fonds avaient toujours besoin de flux de travail structurés pour le reporting destiné aux investisseurs. Cela favorise les fournisseurs capables de prendre en charge l'ISSB, l'ESRS et le SFDR dans un environnement unique, car les acheteurs sont moins enclins à gérer des outils distincts par cadre ou par région. Le marché des logiciels de reporting ESG pour investisseurs est donc davantage façonné par l'alignement du reporting transfrontalier que par un mandat national unique.

Demande croissante des investisseurs pour des flux de travail de divulgation ESG auditables

Les investisseurs institutionnels ne se satisfont plus de rapports ESG statiques ; ils souhaitent de plus en plus des flux de données traçables pouvant résister aux examens internes, aux assurances externes et aux diligences raisonnables des fonds. Ce changement stimule la demande de plateformes qui préservent la traçabilité des données depuis les saisies des sociétés en portefeuille jusqu'à l'agrégation au niveau du fonds et aux sorties de divulgation finales. La pression persiste aux États-Unis même après que la SEC a proposé d'abroger ses règles de divulgation liées au climat de 2024 en mai 2026, car les attentes fiduciaires et les exigences des investisseurs transfrontaliers continuent de peser au-delà de la réglementation fédérale.[2]Securities and Exchange Commission, "La SEC propose l'abrogation des règles de divulgation liées au climat," sec.gov Un signe clair de ce comportement est apparu en mai 2026, lorsque La Caisse et Novisto ont annoncé un partenariat stratégique pour élargir l'accès à la technologie de gestion des données de développement durable au sein des sociétés en portefeuille, montrant que les apporteurs de capitaux sont prêts à soutenir directement l'infrastructure de reporting. Le marché des logiciels de reporting ESG pour investisseurs bénéficie du fait que les flux de travail auditables sont désormais considérés comme faisant partie de la crédibilité des fonds plutôt que comme une simple fonction administrative.[3]La Caisse, "La Caisse s'associe à Novisto pour aider les organisations à préparer leur transition vers le développement durable," lacaisse.com

Expansion des volumes de données ESG provenant des sociétés en portefeuille

Les gestionnaires de portefeuille collectent désormais un ensemble plus large de métriques ESG auprès d'un éventail beaucoup plus large de sociétés dans lesquelles ils investissent, et ces données se présentent sous différents formats, cycles de reporting et niveaux de qualité. À mesure que le nombre d'indicateurs requis augmente, la collecte et la consolidation manuelles deviennent de plus en plus difficiles à justifier tant sur le plan des coûts que du contrôle. Cela est particulièrement visible sur les marchés privés, où les entreprises doivent recueillir des informations structurées auprès de sociétés qui manquent souvent de systèmes de reporting internes matures. Les fournisseurs répondent en développant des couches de collecte de données, de validation et de flux de travail plus connectées, de sorte que le marché des logiciels de reporting ESG pour investisseurs s'oriente davantage vers la conception de processus opérationnels et moins vers la seule production de rapports ponctuels. La tendance signifie également que les produits dotés de meilleurs flux de travail d'intégration de portefeuille, de contrôles de propriété plus clairs et d'une gestion des exceptions plus robuste sont susceptibles de gagner du terrain à mesure que les volumes de reporting continuent d'augmenter.[4]Workiva, "Notes de version Durabilité pour mai 2026," workiva.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : l'architecture cloud soutient la mise à l'échelle à travers les portefeuilles

Le déploiement basé sur le cloud détenait 62,13 % de la part du marché des logiciels de reporting ESG pour investisseurs en 2025, et il devrait enregistrer le CAGR le plus rapide à 16,83 % jusqu'en 2031. Ce segment est en tête car les acheteurs institutionnels ont besoin d'une architecture multi-locataires, de cycles de mise à jour rapides et d'une intégration plus facile entre des sociétés en portefeuille géographiquement dispersées. Le déploiement cloud correspond également à la réalité du reporting des fonds qui doivent coordonner les saisies de nombreuses entités tout en maintenant des modèles, des contrôles et des délais cohérents. Les systèmes sur site restent importants dans certaines grandes institutions financières, notamment là où les règles de résidence des données et de gouvernance interne ralentissent la migration.

Le déploiement hybride attire l'attention car il offre aux institutions une voie de transition entre les environnements existants et les nouveaux outils de reporting. Certaines entreprises préfèrent conserver le traitement des données sensibles dans leurs systèmes internes tout en utilisant des modules hébergés dans le cloud pour la génération de divulgations et les mises à jour du contenu réglementaire. Ce modèle aide le marché des logiciels de reporting ESG pour investisseurs à atteindre des acheteurs qui ne sont pas prêts pour une migration complète mais ont tout de même besoin de meilleurs contrôles de reporting. L'annonce par SAP en mai 2026 d'agents d'intelligence artificielle pour la durabilité a également montré comment les grands fournisseurs de logiciels d'entreprise abaissent la barrière à l'adoption du cloud en reliant les flux de travail ESG aux systèmes de finance, d'approvisionnement et de chaîne d'approvisionnement que leurs clients utilisent déjà

Par taille d'entreprise : les grandes institutions ancrent les revenus tandis que la demande des PME progresse plus rapidement

Les grandes entreprises représentaient 78,12 % des revenus en 2025, tandis que la taille du marché des logiciels de reporting ESG pour investisseurs pour les PME devrait progresser à un CAGR de 18,13 % jusqu'en 2031. Les grandes institutions restent la base de revenus principale car elles gèrent plus d'entités, plus de fonds et plus de lignes de reporting que leurs homologues plus petits. Elles disposent également d'équipes dédiées à la conformité, au développement durable et à la technologie, capables de soutenir la mise en œuvre et la gouvernance continue. En revanche, les PME adoptent plus rapidement car les attentes des investisseurs se déplacent vers les gestionnaires de capital-investissement plus petits, les gestionnaires d'actifs de niche et les fonds axés sur les marchés émergents.

L'écart entre les groupes d'acheteurs façonne la conception des produits dans l'ensemble du secteur des logiciels de reporting ESG pour investisseurs. Les grandes entreprises souhaitent généralement une configurabilité approfondie, une intégration système plus robuste et un large support de cadres, tandis que les acheteurs plus petits valorisent un déploiement plus rapide, une tarification plus claire et des modèles prêts à l'emploi. Les sociétés de capital-investissement et de crédit privé du marché intermédiaire constatent qu'un reporting ESG structuré est de plus en plus difficile à éviter lorsqu'elles cherchent à lever des capitaux auprès de commanditaires institutionnels qui attendent des données plus propres et une documentation plus cohérente. Le marché des logiciels de reporting ESG pour investisseurs s'élargit donc vers le bas, non pas parce que les petites entreprises souhaitent soudainement plus de fonctionnalités, mais parce qu'elles ont besoin de systèmes de reporting opérationnels pouvant être adoptés avec moins de temps et moins d'effort interne.

Par utilisateur final : les marchés privés ajoutent de l'élan à la demande institutionnelle

Les gestionnaires d'actifs détenaient la plus grande part à 34,17 % en 2025, tandis que la taille du marché des logiciels de reporting ESG pour investisseurs pour les sociétés de capital-investissement devrait croître à un CAGR de 17,53 % jusqu'en 2031. Les gestionnaires d'actifs sont en tête car ils se trouvent au principal point d'agrégation entre les informations des sociétés en portefeuille et les exigences de divulgation des investisseurs. Ils ont besoin de flux de travail reproductibles capables de transformer de grands volumes de données mixtes en sorties au niveau du fonds pour les clients, les conseils d'administration et les régulateurs. Le capital-investissement croît plus rapidement car le reporting ESG est devenu plus étroitement lié à la levée de fonds, à la diligence raisonnable et à la préparation des cessions dans les portefeuilles de marchés privés.

La composition des utilisateurs finaux s'élargit, et chaque groupe institutionnel apporte des besoins opérationnels différents au marché des logiciels de reporting ESG pour investisseurs. Les sociétés de capital-risque ont généralement besoin d'outils plus légers pour les portefeuilles en phase de démarrage avec des données éparses, tandis que les fonds de pension ont souvent besoin de liens plus étroits entre le reporting et la supervision du portefeuille à long terme. Les compagnies d'assurance ont tendance à mettre l'accent sur la discipline de gouvernance et de documentation, et les fonds souverains peuvent combiner l'évaluation ESG avec un filtrage politique et géopolitique plus large. L'accord d'investissement stratégique de Novisto avec La Caisse en mai 2026 montre comment les relations technologiques soutenues par les investisseurs renforcent le rôle des plateformes dans les flux de travail de reporting des marchés privés

Par fonctionnalité : les outils de risque et de matérialité dépassent le reporting de base

La gestion du reporting et de la divulgation ESG a conservé la plus grande part de fonctionnalité à 29,18 % en 2025, tandis que le marché des logiciels de reporting ESG pour investisseurs pour l'évaluation des risques ESG et l'analyse de matérialité devrait croître à un CAGR de 18,43 % jusqu'en 2031. Ce schéma montre que les acheteurs dépendent toujours des modules de reporting de base, mais que les dépenses se déplacent vers des outils qui aident à relier les informations ESG à l'examen prospectif des risques et aux décisions d'investissement. La fonctionnalité de divulgation de base reste importante car de nombreuses entreprises ont commencé leur parcours numérique avec la génération de rapports et le support de conformité. Dans le même temps, les institutions souhaitent désormais des systèmes qui font plus que simplement conditionner les sorties en fin d'année.

Le secteur des logiciels de reporting ESG pour investisseurs évolue vers des plateformes plus complètes plutôt que vers des outils ponctuels isolés. Les fonctionnalités de collecte de données, de validation, de benchmarking, de conformité et de gouvernance sont de plus en plus liées car les acheteurs préfèrent un environnement unique et contrôlé à plusieurs produits déconnectés. Les versions récentes de février et mai 2026 ont reflété cette orientation en ajoutant des outils de préparation, du contenu de questionnaires et un support d'intelligence lié à l'évolution des normes de développement durable. À mesure que les cycles de reporting deviennent plus continus, la valeur des fonctionnalités se déplace de la simple production de sorties vers une meilleure interprétation réglementaire, une auditabilité renforcée et une gouvernance des données plus claire.

Analyse géographique

L'Amérique du Nord détenait 34,83 % de la part du marché des logiciels de reporting ESG pour investisseurs en 2025. La région est restée en tête car elle dispose du plus grand vivier d'activité de gestion d'actifs institutionnels et d'un mélange mature de fournisseurs de plateformes et de prestataires spécialisés. La proposition de la SEC du 29 mai 2026 d'abroger ses règles de divulgation liées au climat de 2024 a créé une incertitude politique aux États-Unis, mais n'a pas supprimé la pression de reporting découlant des attentes fiduciaires et des relations avec les investisseurs transfrontaliers. Les institutions canadiennes ajoutent également de l'élan à mesure que les attentes en matière de divulgation des risques climatiques continuent de progresser dans les canaux financiers réglementés. L'Amérique du Sud reste à l'avant-garde de l'adoption, le Brésil se distinguant comme le marché le plus actif, car la pression des investisseurs et le développement de la divulgation alignée sur les normes IFRS font progresser les pratiques de reporting.

L'Europe est restée un centre de revenus clé pour le marché des logiciels de reporting ESG pour investisseurs en 2026, car les obligations SFDR au niveau des investisseurs sont restées en place même après que la directive Omnibus I a réduit la population d'entreprises soumises au CSRD. Cette distinction est importante car elle a réduit une partie de la demande côté entreprises tout en laissant aux gestionnaires de fonds des responsabilités de divulgation continues. L'Allemagne, la France, les Pays-Bas et le Royaume-Uni restent d'importants centres de demande car les institutions y font face à un chevauchement dense de cadres et à des attentes plus élevées en matière de reporting au niveau du portefeuille. La région maintient également l'investissement dans les plateformes car les acheteurs se préparent à de futurs affinements des cadres plutôt que d'attendre une stabilité réglementaire complète.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 17,93 %, et la taille du marché des logiciels de reporting ESG pour investisseurs y augmente plus vite que dans toute autre région jusqu'en 2031. Les nouveaux cadres de divulgation obligatoires au Japon, en Corée du Sud, en Australie et en Inde élargissent la base d'acheteurs et rendent le support de reporting multi-juridictions plus précieux. La région présente également des exigences significatives en matière de langue locale et de flux de travail, ce qui ouvre la voie aux fournisseurs nationaux pour adapter les outils de reporting plus étroitement aux règles nationales. Le Moyen-Orient et l'Afrique sont encore des marchés plus petits, mais les attentes en matière de divulgation se renforcent progressivement dans les marchés du Golfe et en Afrique du Sud, ce qui contribue à constituer un pipeline futur. Le marché des logiciels de reporting ESG pour investisseurs devient donc géographiquement plus équilibré, avec une expansion future reposant davantage sur l'Asie-Pacifique que lors des cycles réglementaires précédents.

Paysage concurrentiel

Le marché des logiciels de reporting ESG pour investisseurs présente une concentration modérée au niveau des grandes entreprises, où Workiva, Diligent et Sphera sont des leaders reconnus avec des positions établies dans les flux de travail de divulgation, de gouvernance et de gestion environnementale. Le marché intermédiaire devient plus fragmenté, avec Novisto, Datamaran, Persefoni AI et Optro qui s'étendent au-delà de cas d'usage plus étroits vers des besoins de reporting institutionnel plus larges. Les acheteurs ne comparent plus les fournisseurs uniquement sur l'étendue de l'automatisation, car la sélection des produits dépend désormais davantage de la rapidité avec laquelle une plateforme peut absorber les nouvelles modifications réglementaires et les transformer en support de flux de travail utilisable. Les mises à jour produits de Workiva en 2026 en sont un bon exemple, car l'entreprise a ajouté des outils pour la préparation simplifiée à l'ESRS, le contenu CDP et l'interprétation de divulgation assistée par intelligence artificielle dans le même environnement de reporting. Cela maintient le marché des logiciels de reporting ESG pour investisseurs compétitif en termes de vitesse de publication et de couverture des normes, et pas seulement en termes de fonctionnalité de flux de travail de base.

Des opportunités d'espaces blancs existent encore dans la collecte de données de portefeuille des marchés privés et dans le benchmarking de matérialité entre différentes structures de divulgation. Les fournisseurs capables de gérer des données d'entrée faibles provenant de sociétés en portefeuille non cotées sont susceptibles de prendre de l'avance, car cela reste l'un des problèmes opérationnels les plus difficiles pour les acheteurs. L'annonce par SAP en mai 2026 d'agents d'intelligence artificielle pour la durabilité a montré comment les acteurs établis dans les grandes entreprises intègrent le reporting ESG dans des flux de travail de finance et d'approvisionnement plus larges plutôt que de le traiter comme une application autonome. L'accord stratégique de Novisto avec La Caisse a également montré que certains apporteurs de capitaux aident activement à développer l'infrastructure de reporting grâce à des partenariats technologiques directs. Ces mouvements exercent une pression sur les fournisseurs spécialisés qui manquent d'une large portée d'intégration ou de relations solides avec les investisseurs.

Les acheteurs d'entreprise accordent toujours une grande valeur à l'auditabilité, à la profondeur d'intégration et au support multi-cadres, tandis que les acheteurs plus petits se concentrent davantage sur la vitesse de déploiement, la facilité d'utilisation et la transparence des prix. Cette division signifie que le marché des logiciels de reporting ESG pour investisseurs est peu susceptible de se stabiliser dans un modèle de fournisseur uniforme à court terme. Quelques leaders reconnus sont susceptibles de rester forts dans les grands comptes, mais les challengers ont encore de la marge pour gagner là où les acheteurs souhaitent une mise en œuvre plus rapide ou des fonctionnalités plus ciblées. Les résultats concurrentiels dépendront moins de qui peut produire un rapport ESG de base et davantage de qui peut traduire les changements réglementaires en flux de travail de reporting utilisables avec le moins de friction opérationnelle.

Leaders du secteur des logiciels de reporting ESG pour investisseurs

Workiva Inc.

Diligent Corporation

Sphera Solutions, Inc.

Enablon SAS

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SAP a annoncé lors de SAP Sapphire que de nouveaux agents d'intelligence artificielle pour la durabilité, couvrant des flux de travail en plusieurs étapes incluant la préparation du reporting en matière de développement durable, la simulation de l'empreinte carbone et les évaluations de conformité des emballages, seraient mis à disposition générale d'ici fin 2026. Les agents connectent les équipes financières, les achats, les opérations de chaîne d'approvisionnement et les fonctions de développement durable via une couche de données partagée, réduisant la charge de coordination multi-équipes qui a historiquement limité le débit du reporting ESG.

- Mai 2026 : Novisto et La Caisse, un groupe d'investissement mondial gérant des actifs alignés sur la stratégie climatique 2025-2030 de l'organisation, ont annoncé un accord d'investissement stratégique le 20 mai 2026. La transaction accélère l'expansion internationale de Novisto et renforce l'accès à la technologie de gestion des données de développement durable pour les sociétés en portefeuille de La Caisse, notamment CAE, Boralex et Couche-Tard, démontrant que les commanditaires institutionnels financent directement la capacité des plateformes ESG comme condition du déploiement du capital.

- Mai 2026 : Workiva a ajouté le contenu du questionnaire CDP Entreprises et PME 2026 et une base de connaissances d'intelligence ESRS simplifiée, permettant aux clients d'utiliser l'intelligence artificielle de Workiva pour clarifier les exigences de divulgation du projet d'ESRS simplifié de décembre 2025 de l'EFRAG, à son outil Sustainability Explorer dans le cycle de publication de produits de mai 2026.

- Février 2026 : Workiva a publié l'accélérateur de transition ESRS sur le Workiva Marketplace, fournissant des outils de préparation aux organisations se préparant aux projets de normes européennes simplifiées de reporting en matière de développement durable basées sur les publications de décembre 2025 de l'EFRAG. La publication positionne les clients de Workiva pour appliquer volontairement l'ESRS simplifié pour l'exercice 2026 avant la date d'entrée en vigueur obligatoire de 2027.

Périmètre du rapport mondial sur le marché des logiciels de reporting ESG pour investisseurs

Le marché des logiciels de reporting ESG pour investisseurs désigne les plateformes et services permettant aux investisseurs institutionnels et aux gestionnaires d'actifs de collecter, valider et divulguer des données environnementales, sociales et de gouvernance (ESG) à travers leurs portefeuilles. Ces solutions offrent des fonctionnalités telles que l'intégration de données ESG, la gestion des divulgations, le benchmarking de portefeuille, l'évaluation des risques et le reporting de conformité, aidant les investisseurs à s'aligner sur les cadres mondiaux de développement durable, à renforcer la transparence et à consolider la confiance des parties prenantes. En intégrant l'intelligence ESG dans les flux de travail d'investissement, ces plateformes soutiennent une prise de décision éclairée, la conformité réglementaire et la création de valeur à long terme tout en équilibrant la performance financière avec la responsabilité environnementale et sociale.

Le rapport sur le marché des logiciels de reporting ESG pour investisseurs est segmenté par mode de déploiement (sur site, basé sur le cloud et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), utilisateur final (gestionnaires d'actifs, sociétés de capital-investissement, sociétés de capital-risque, fonds de pension, compagnies d'assurance, fonds souverains et autres investisseurs institutionnels), fonctionnalité (collecte de données ESG, intégration et validation, gestion du reporting et de la divulgation ESG, analyse et benchmarking ESG du portefeuille, évaluation des risques ESG et analyse de matérialité, et gestion de la conformité, de l'audit et de la gouvernance) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Basé sur le cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Gestionnaires d'actifs |

| Sociétés de capital-investissement |

| Sociétés de capital-risque |

| Fonds de pension |

| Compagnies d'assurance |

| Fonds souverains |

| Autres investisseurs institutionnels |

| Collecte de données ESG, intégration et validation |

| Gestion du reporting et de la divulgation ESG |

| Analyse et benchmarking ESG du portefeuille |

| Évaluation des risques ESG et analyse de matérialité |

| Gestion de la conformité, de l'audit et de la gouvernance |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par utilisateur final | Gestionnaires d'actifs | ||

| Sociétés de capital-investissement | |||

| Sociétés de capital-risque | |||

| Fonds de pension | |||

| Compagnies d'assurance | |||

| Fonds souverains | |||

| Autres investisseurs institutionnels | |||

| Par fonctionnalité | Collecte de données ESG, intégration et validation | ||

| Gestion du reporting et de la divulgation ESG | |||

| Analyse et benchmarking ESG du portefeuille | |||

| Évaluation des risques ESG et analyse de matérialité | |||

| Gestion de la conformité, de l'audit et de la gouvernance | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des logiciels de reporting ESG pour investisseurs en 2026 et à quelle vitesse va-t-il croître ?

Le marché des logiciels de reporting ESG pour investisseurs était évalué à 2,16 milliards USD en 2026 et devrait atteindre 4,70 milliards USD d'ici 2031 à un CAGR de 16,82 %.

Qu'est-ce qui stimule la demande de logiciels de reporting ESG pour investisseurs ?

La demande est portée par le chevauchement des règles de divulgation, des attentes plus fortes des investisseurs en matière de données auditables, des volumes croissants de données de portefeuille et la nécessité de s'éloigner du reporting reposant fortement sur les tableurs.

Quelle fonctionnalité connaît la croissance la plus rapide dans ce domaine ?

L'évaluation des risques ESG et l'analyse de matérialité devraient connaître la croissance la plus rapide, à un CAGR de 18,43 % jusqu'en 2031, tandis que la gestion du reporting et de la divulgation ESG est restée le plus grand segment de fonctionnalité en 2025.

Pourquoi les sociétés de capital-investissement adoptent-elles ces plateformes plus rapidement que les autres utilisateurs finaux ?

Les sociétés de capital-investissement devraient croître à un CAGR de 17,53 % car le reporting ESG devient plus important dans la levée de fonds, la diligence raisonnable des commanditaires, la supervision du portefeuille et la préparation des cessions.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 17,93 %, soutenue par des cadres de divulgation nouvellement activés sur les principaux marchés régionaux.

Qu'est-ce qui compte le plus lorsque les institutions choisissent un fournisseur de logiciels de reporting ESG ?

Les grands acheteurs privilégient généralement l'auditabilité, la profondeur d'intégration et la couverture multi-cadres, tandis que les entreprises plus petites se concentrent davantage sur la vitesse de déploiement, la simplicité des flux de travail et la transparence des prix.

Dernière mise à jour de la page le: