Taille et part du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.23 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) par Mordor Intelligence

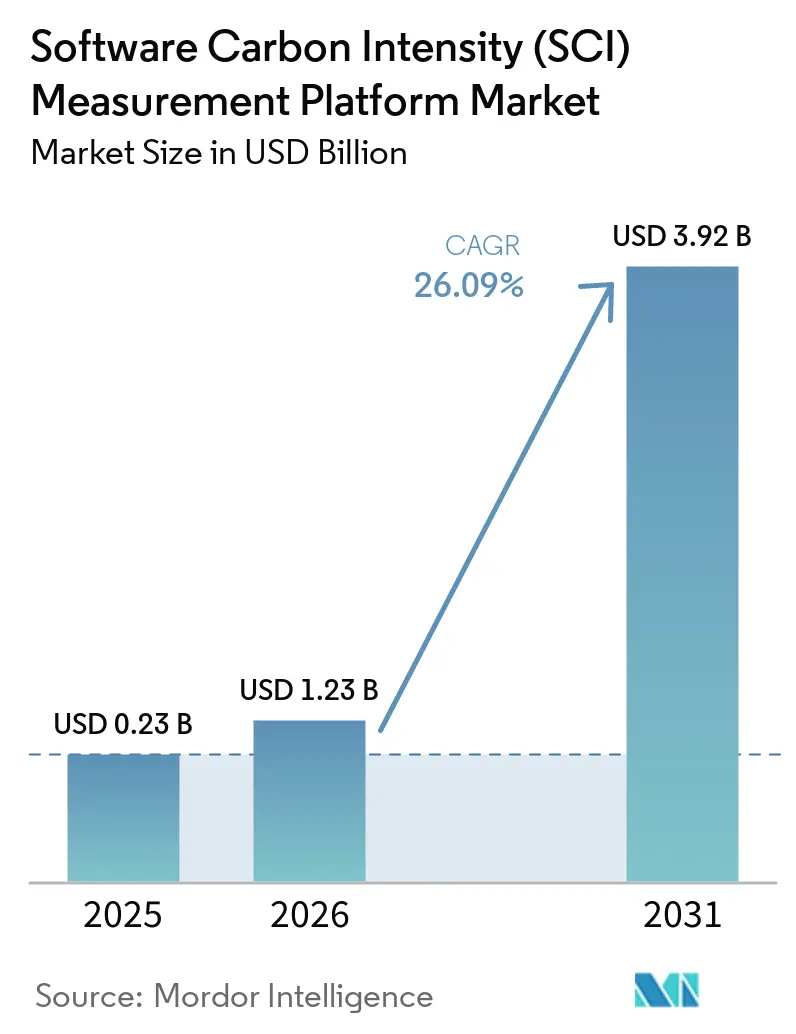

La taille du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) était évaluée à 0,23 milliard USD en 2025 et devrait croître de 1,23 milliard USD en 2026 pour atteindre 3,92 milliards USD d'ici 2031, à un TCAC de 26,09 % pendant la période de prévision (2026-2031). Le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) passe d'une catégorie de logiciels de développement durable de niche à une couche centrale de reporting d'entreprise et de flux de travail d'ingénierie, car la divulgation des émissions de qualité audit exige désormais plus que des estimations basées sur les dépenses. Ce changement devient de plus en plus visible à mesure que les entreprises ont besoin de données sur les émissions au niveau des applications, des charges de travail et des pipelines de développement, en particulier lorsque les logiciels constituent une part importante des modèles opérationnels et des relations avec les fournisseurs. La confiance des acheteurs s'est améliorée parce que la norme ISO/IEC 21031:2024 a fourni aux équipes d'approvisionnement et aux auditeurs une méthodologie reconnue de mesure du carbone des logiciels pouvant être intégrée dans les contrats, les contrôles internes et les processus de reporting. La demande s'élargit également parce que la gouvernance des coûts en nuage, le suivi du carbone et l'ingénierie des plateformes sont de plus en plus gérés via un seul ensemble de données opérationnelles, ce qui facilite la justification de la mesure de l'intensité carbone des logiciels (SCI) en tant que flux de travail budgétisé plutôt qu'un achat ESG autonome. La croissance reste forte, mais elle est encore limitée par des données de fournisseurs incohérentes, des divulgations d'infrastructure retardées et les défis techniques liés à l'attribution de l'utilisation de l'énergie et des émissions incorporées dans des environnements informatiques partagés et virtualisés.

Points clés du rapport

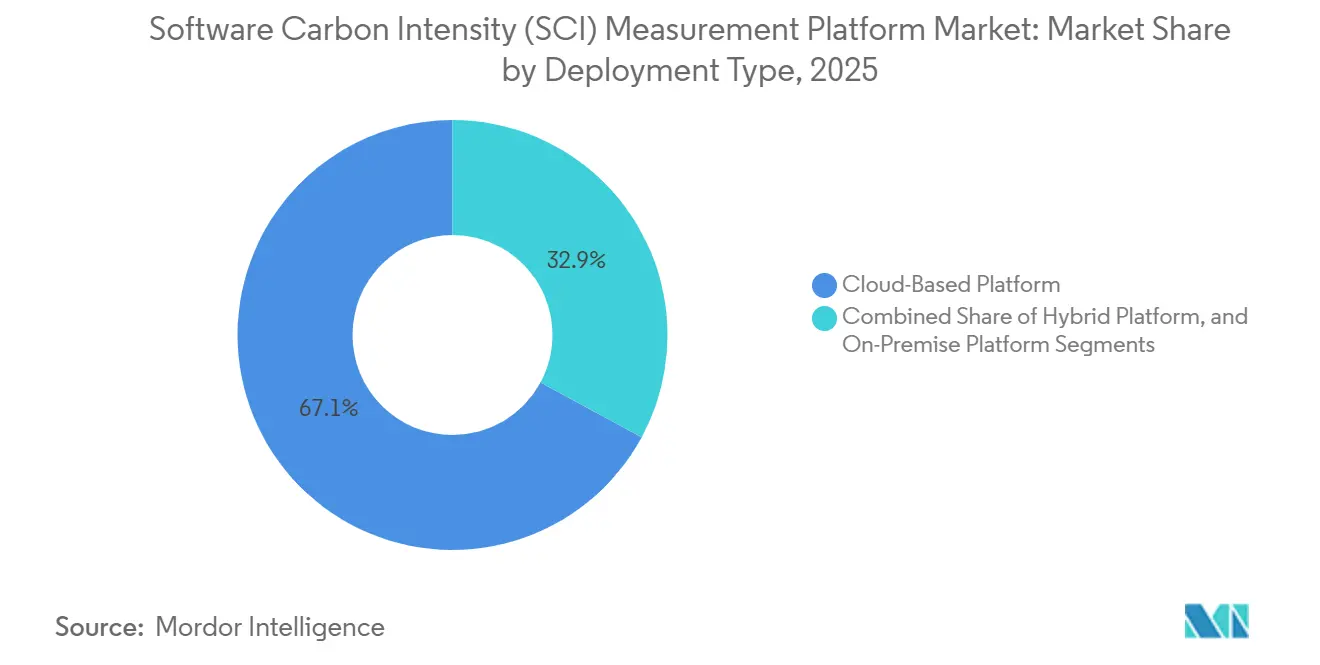

- Par type de déploiement, les plateformes en nuage détenaient une part de 67,12 % sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) en 2025, tandis que le déploiement de plateformes hybrides devrait se développer à un TCAC de 27,05 % pendant la période 2026-2031.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 65,34 % en 2025, tandis que les PME devraient se développer à un TCAC de 27,41 % jusqu'en 2031.

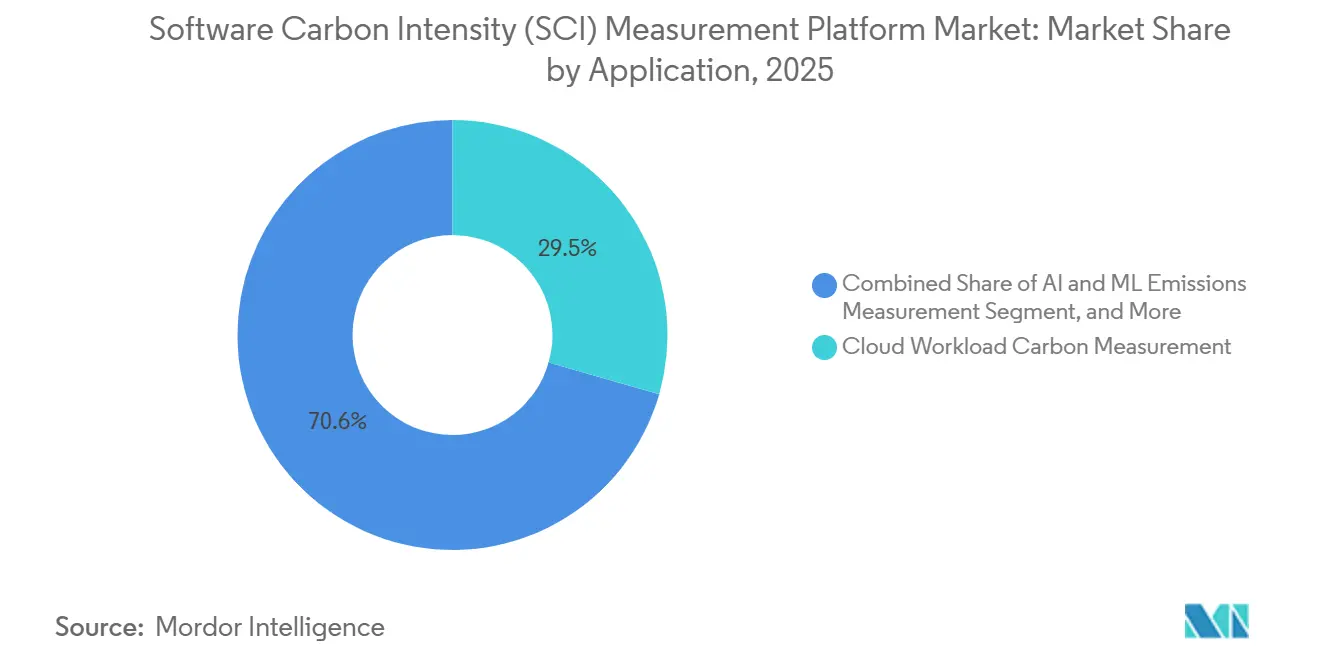

- Par application, la mesure du carbone des charges de travail en nuage et des infrastructures représentait 29,45 % de la taille du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) en 2025, tandis que la mesure des émissions de l'intelligence artificielle et du calcul haute performance devrait progresser à un TCAC de 28,12 % pendant la période 2026-2031.

- Par secteur d'utilisation finale, l'informatique et les télécommunications détenaient 26,84 % de la part du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) en 2025, tandis que le commerce de détail et le commerce électronique devraient croître à un TCAC de 27,56 % jusqu'en 2031.

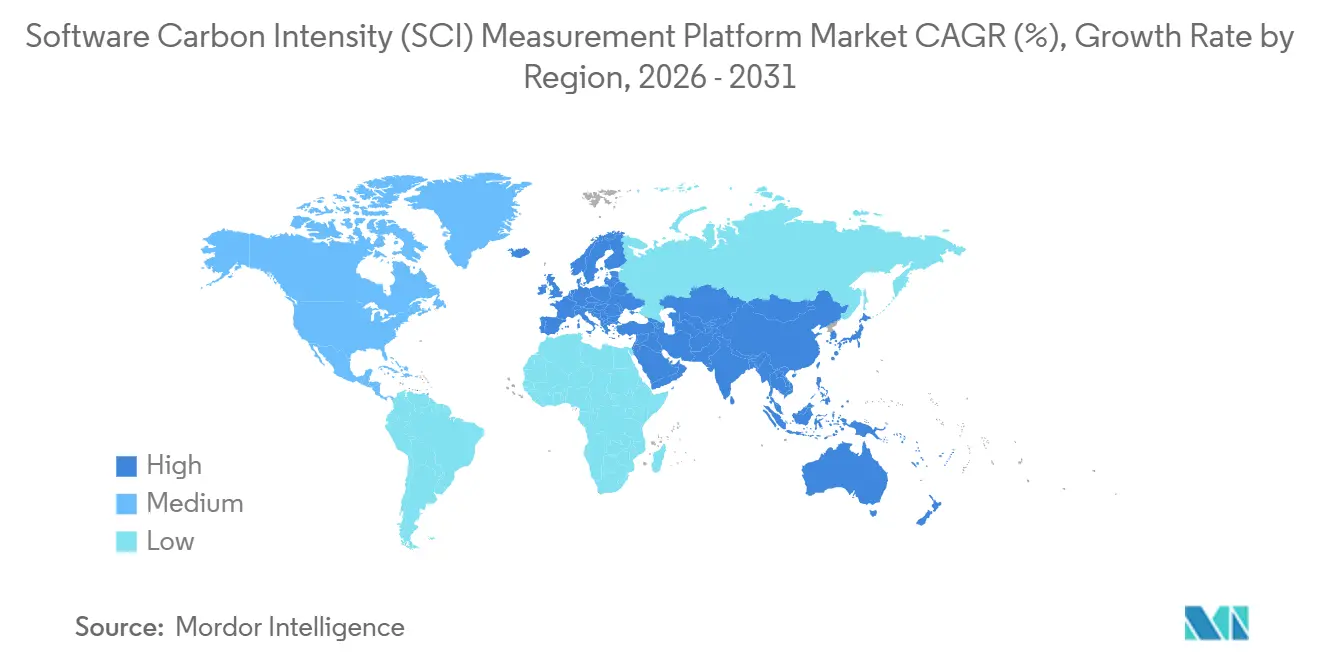

- Par géographie, l'Europe représentait 34,63 % du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 28,45 % pendant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plateformes de mesure de l'intensité carbone des logiciels (SCI)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande réglementaire croissante en matière de divulgation des émissions des logiciels | +6.2% | Mondial, intensité la plus élevée dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition des entreprises vers des indicateurs d'intensité carbone au niveau des produits | +5.1% | Amérique du Nord et Europe, avec une adoption se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression d'optimisation des coûts en nuage due à la convergence FinOps | +4.3% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Standardisation ISO/IEC 21031:2024 accélérant la confiance des acheteurs | +3.5% | Mondial, en particulier dans l'UE et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de données d'émissions traçables et prêtes pour l'audit | +2.8% | Amérique du Nord et Europe, avec des retombées sur la chaîne d'approvisionnement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Exigences croissantes en matière de visibilité énergétique des charges de travail d'intelligence artificielle | +2.4% | Mondial, concentré en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande réglementaire croissante en matière de divulgation des émissions des logiciels

Le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) connaît sa plus forte attraction à court terme en raison de la réglementation, car la charge de reporting s'étend désormais au-delà des émissions totales vers une méthodologie documentée et vérifiable. Les entreprises de la vague 1 relevant de la directive sur le reporting de durabilité des entreprises (CSRD) déclarent les données de l'exercice financier 2026 en 2027 dans le cadre de l'ESRS E1, et cette exigence pousse les organisations vers une mesure spécifique aux logiciels pouvant résister aux examens d'assurance. L'effet immédiat est que les grands registres carbone construits sur des hypothèses par procuration perdent leur utilité dans les entreprises à forte composante logicielle où l'activité en nuage, l'utilisation des produits et les chaînes d'approvisionnement numériques représentent une part significative de l'exposition aux émissions. La révision Omnibus 2025 a réduit le premier groupe de conformité obligatoire aux grandes entreprises, mais elle n'a pas répondu au besoin sous-jacent de mesure robuste parmi les entreprises qui se trouvent encore dans la première vague d'application. La même pression se propage ensuite vers l'approvisionnement, car les grands acheteurs s'attendent de plus en plus à ce que les fournisseurs de technologie fournissent des données d'émissions plus spécifiques plutôt que de larges totaux d'entreprise, élargissant ainsi le marché adressable pour les plateformes de mesure de l'intensité carbone des logiciels (SCI).[1]Normative AB, "Reporting de portée 3 : exigences CSRD et SBTi (2026)," Normative Insight, normative.io

Transition des entreprises du reporting ESG statique vers des indicateurs d'intensité carbone au niveau des produits

Le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) est également soutenu par un changement dans ce que les entreprises souhaitent mesurer, car les totaux au niveau des entités ne montrent pas comment les émissions sont réparties entre les applications, les versions ou les transactions. La norme ISO/IEC 21031:2024 et le cadre de la Green Software Foundation offrent aux équipes un moyen d'exprimer les émissions de carbone par unité fonctionnelle, rendant l'indicateur utilisable par les équipes d'ingénierie, de plateforme et de développement durable. Cela est important parce que les responsables de produits et d'ingénierie peuvent relier les choix d'architecture logicielle à l'utilisation opérationnelle de l'énergie, à la demande en nuage et aux émissions déclarées sans dépendre uniquement des cycles de divulgation annuels. La Green Software Foundation a documenté une mise en œuvre CAST dans laquelle la correction de 10 défauts de code vert sur 4 jours-personnes a réduit les émissions annuelles de CO2 d'environ 400 kg et réduit de plus de 1 000 kWh par application et par an, transformant la mesure en un outil d'amélioration opérationnelle plutôt qu'en un exercice de reporting. En conséquence, le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) est de plus en plus lié à la qualité des logiciels, à la gestion des versions et aux programmes de modernisation des applications, et pas seulement aux budgets de reporting ESG.[2]Commission européenne, "Reporting de durabilité des entreprises - Finance," Commission européenne, finance.ec.europa.eu

Pression d'optimisation des coûts en nuage due à la convergence entre développement durable et FinOps

Le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) bénéficie de la convergence FinOps, car les dépenses en nuage et les émissions en nuage découlent toutes deux des mêmes données de consommation sous-jacentes. La FinOps Foundation a fait de la durabilité en nuage une capacité officielle dans sa mise à jour du cadre 2026, ce qui signale que le suivi du carbone devient partie intégrante de la même discipline de gestion utilisée pour les budgets, l'utilisation et l'économie unitaire. Ce changement modifie la logique d'approvisionnement car les plateformes qui s'intègrent dans les flux de travail de gouvernance en nuage existants sont plus faciles à justifier que les outils qui ne se trouvent qu'au sein des équipes de développement durable. Cela soulève également les attentes envers les fournisseurs, car les utilisateurs en entreprise souhaitent de plus en plus des tableaux de bord, des alertes et des actions de flux de travail qui connectent l'utilisation, l'efficacité et les émissions au sein d'un seul modèle opérationnel. En pratique, le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) bénéficie de ce chevauchement car les organisations peuvent poursuivre le contrôle des coûts, la réduction du carbone et la préparation à la divulgation via une couche de télémétrie et de gouvernance partagée plutôt que des systèmes séparés.[3]Green Software Foundation, "Comment mesurer l'empreinte carbone des logiciels ?," Green Software Foundation, greensoftware.foundation

Standardisation ISO/IEC 21031:2024 accélérant la confiance des acheteurs

Le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) a bénéficié d'un important regain de crédibilité lorsque la norme ISO/IEC 21031:2024 a été officiellement publiée le 22 mars 2024, car les acheteurs disposaient enfin d'une norme neutre vis-à-vis des fournisseurs pour la mesure du carbone des logiciels. Avant ce moment, les entreprises devaient comparer les affirmations des fournisseurs construites sur des méthodes différentes, ce qui rendait l'évaluation comparative, le langage d'approvisionnement et la préparation aux audits beaucoup plus difficiles. La Green Software Foundation a noté que la norme a été développée grâce à un processus rapide et consensuel avec des contributeurs d'entreprise incluant Accenture, Microsoft, NTT DATA et UBS, ce qui lui a conféré une pertinence pratique au-delà d'une spécification purement académique. Une mise à jour v1.1 a suivi en octobre 2024, et des travaux actifs sur une spécification d'intensité carbone des logiciels (SCI) pour l'intelligence artificielle se sont poursuivis en 2026, avec la participation de plus de 20 organisations, démontrant que le cadre s'étend avec le marché plutôt que de prendre du retard. Cela est important pour le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) car une notation standardisée réduit l'hésitation des acheteurs, raccourcit les cycles d'évaluation et rend le passage d'un fournisseur à l'autre plus réaliste lorsque la qualité des données ou l'adéquation du flux de travail devient plus importante.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité limitée de données de haute qualité provenant des fournisseurs en nuage et des infrastructures | -3.2% | Mondial, impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité de la mesure dans les environnements partagés, virtualisés et multi-locataires | -2.5% | Mondial, plus aigu en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Faible préparation interne des équipes d'ingénierie à opérationnaliser les flux de travail d'intensité carbone des logiciels (SCI) | -1.8% | Mondial, en particulier dans les segments PME émergents d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Familiarité précoce des acheteurs avec les normes d'intensité carbone des logiciels (SCI) et les méthodologies des fournisseurs | -1.4% | Amérique du Sud, Moyen-Orient, Afrique et certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de données de haute qualité provenant des fournisseurs en nuage et des infrastructures

Le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) est encore confronté à un goulot d'étranglement pratique des données car chaque rapport en aval dépend de la qualité, du calendrier et de la comparabilité des informations sur les émissions au niveau des fournisseurs. AWS a lancé sa console de durabilité en juin 2026 avec un reporting de portées 1 à 3, un accès programmatique, des exportations configurables et des données basées sur le marché et sur la localisation, mais le problème plus large des divulgations en nuage retardées et méthodologiquement incohérentes entre les fournisseurs reste non résolu. La Green Web Foundation a noté que les ensembles de données officiels sur le carbone en nuage sont souvent publiés mensuellement, avec des délais de plusieurs mois, ce qui limite le reporting en quasi-temps réel et affaiblit la prise de décision au niveau des charges de travail sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI). Cela devient plus grave dans les cadres qui exigent un reporting sensible à la localisation prêt pour l'audit, car les modèles d'estimation peuvent combler les lacunes mais introduisent également des hypothèses que les examinateurs peuvent contester. Il en résulte que les fournisseurs se font concurrence non seulement sur les interfaces et l'automatisation, mais aussi sur la façon dont ils normalisent de manière défendable des données incomplètes en une chaîne de mesure utilisable.[4]Green Software Foundation, "Comment mesurer l'empreinte carbone des logiciels ?," Green Software Foundation, greensoftware.foundation

Complexité de la mesure dans les environnements partagés, virtualisés et multi-locataires

Le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) est également limité par un problème technique plus difficile que beaucoup d'acheteurs précoces ne l'anticipent : l'attribution de l'énergie et du carbone incorporé dans des environnements informatiques partagés. Les travaux de l'ICSE 2026 sur les logiciels d'entreprise en nuage ont révélé que les praticiens sous-estiment souvent l'importance du prétraitement de la télémétrie, même si l'estimation du carbone dépend d'une attribution soigneuse de l'utilisation du processeur, de la mémoire, du réseau et du stockage avant que l'énergie puisse être attribuée au niveau du pod ou de l'application. La composante de carbone incorporé est encore plus difficile à estimer car les spécifications matérielles, les cycles de renouvellement et les informations sur le cycle de vie sont rarement divulgués avec suffisamment de détails pour une allocation au niveau des locataires dans une infrastructure multi-locataires. Les parcs hybrides augmentent encore la charge car les données du nuage public, les données des centres de données privés et les modèles de mesure internes doivent être normalisés en une logique de reporting unique si le résultat doit être utile pour l'audit, l'ingénierie et la divulgation aux fournisseurs. Le moteur Carmen de la Green Software Foundation automatise la collecte de télémétrie basée sur Kubernetes et Prometheus, mais le déploiement en entreprise nécessite encore du temps et une coordination inter-équipes, ce qui ralentit l'adoption sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : leadership natif en nuage face à la demande hybride

Les plateformes en nuage détenaient une part de 67,12 % en 2025, ce qui en faisait le modèle de livraison par défaut sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI). Les entreprises ont privilégié la livraison en mode SaaS car elle réduisait le temps de configuration, supprimait le besoin d'une infrastructure de mesure interne dédiée et s'alignait sur la façon dont la plupart des charges de travail logicielles pertinentes pour le carbone fonctionnent déjà. Ce modèle a également donné aux fournisseurs un accès plus facile à la télémétrie en nuage, améliorant la vitesse de collecte des données et permettant des mises à jour récurrentes des produits sans maintenance lourde côté client. Cet avantage était le plus important pour les acheteurs cherchant à avancer rapidement sur la préparation à la divulgation, car la vitesse de mise en œuvre a souvent influencé la sélection précoce des plateformes autant que la profondeur de la mesure. Le modèle en nuage convient également aux organisations qui souhaitent traiter les émissions des logiciels comme un indicateur opérationnel dans les flux de travail d'ingénierie et FinOps en cours plutôt que comme un exercice de reporting annuel.

Le déploiement sur site a conservé une position significative sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) car les acheteurs réglementés sont restés prudents quant à l'endroit où les données opérationnelles et liées aux émissions pouvaient être stockées et traitées. Les services financiers, le gouvernement et d'autres secteurs sensibles ont souvent préféré le contrôle interne des pipelines de télémétrie, des métadonnées d'application et des résultats de reporting, même lorsque ce choix ralentissait le déploiement. Le moteur de mesure du carbone Amadeus Carmen a illustré ce comportement car l'outil a été développé sur plusieurs années dans un environnement d'entreprise avant que la propriété ne soit transférée à la Green Software Foundation en janvier 2026. Les plateformes hybrides devraient se développer à un TCAC de 27,05 % pendant la période 2026-2031 car la plupart des grandes entreprises exploitent désormais des logiciels sur des infrastructures privées et plusieurs nuages, et elles ont besoin d'un seul registre carbone pour réconcilier ces environnements. Cela fait de l'architecture hybride la réponse la plus naturelle aux données de fournisseurs fragmentées, aux obligations de conformité mixtes et au besoin croissant de visibilité carbone unifiée sur les parcs logiciels.

Par taille d'entreprise : les grandes entreprises ancrent les dépenses tandis que les PME croissent plus vite

Les grandes entreprises représentaient 65,34 % du marché en 2025, ce qui reflétait où se trouvaient les premières autorités budgétaires et l'urgence de conformité sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI). Ces entreprises gèrent de larges parcs logiciels, opèrent sur plusieurs nuages et ont un besoin plus grand d'aligner les indicateurs d'ingénierie avec la finance, le développement durable, l'approvisionnement et l'assurance externe. Elles sont également plus susceptibles de disposer d'équipes internes capables de gérer la gouvernance, la normalisation des données et la conception du reporting nécessaires à l'adoption de l'intensité carbone des logiciels (SCI) à grande échelle. Cela en fait les comptes d'ancrage pour les fournisseurs de niveau entreprise, en particulier lorsque les contrats incluent le reporting multi-entités, l'engagement des fournisseurs et l'intégration des flux de travail dans les systèmes existants. Les grands acheteurs ont donc façonné à la fois la concentration actuelle des revenus et les feuilles de route des produits, même dans un marché qui reste globalement fragmenté.

Watershed a rapporté qu'en 2026, il servait plus de 800 entreprises mondiales, dont 90 entreprises du Fortune 500 et 5 des 6 premières banques américaines, ce qui soutient l'idée que la profondeur commerciale précoce est venue de l'adoption par les grands comptes. Les PME restent le segment à la croissance la plus rapide, avec un TCAC de 27,41 % pour 2026-2031, et cette croissance est durable car elle est portée par les exigences des clients autant que par les objectifs internes volontaires de développement durable. Des outils à moindre coût assistés par intelligence artificielle réduisent la charge opérationnelle pour les petites entreprises sans grandes équipes de comptabilité carbone, tandis que la diligence raisonnable des fournisseurs rend la divulgation de l'intensité carbone des logiciels (SCI) plus pertinente pour les éditeurs de logiciels au service des grandes entreprises. Dans de nombreux cas, les PME entrent sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) parce qu'elles doivent rester qualifiées pour les processus d'approvisionnement, plutôt que parce qu'elles construisent un programme de décarbonisation complet et autonome. Cette distinction est importante car l'adoption portée par les clients tend à persister une fois qu'elle fait partie des révisions de contrats, des tableaux de bord des fournisseurs et des discussions de renouvellement.

Par application : la mesure des infrastructures mène tandis que les charges de travail d'intelligence artificielle gagnent en vitesse

La mesure du carbone des charges de travail en nuage et des infrastructures était le plus grand segment d'application en 2025, représentant 29,45 %, lui donnant la plus large implantation sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI). Les acheteurs ont commencé ici parce que les émissions des infrastructures sont étroitement liées aux coûts en nuage, à l'intensité de calcul et à l'exposition au reporting, ce qui rend le bénéfice opérationnel plus facile à expliquer. Les outils de reporting natifs des fournisseurs peuvent fournir des données d'entrée de base, et les plateformes tierces ajoutent ensuite la normalisation, la logique d'allocation, les pistes d'audit et la visibilité au niveau des logiciels que les tableaux de bord natifs ne fournissent pas entièrement. Les domaines d'application voisins restent importants car la mesure du carbone dans le développement logiciel soutient les choix au stade de la conception, le reporting et l'étalonnage du carbone soutient les équipes de divulgation, et l'intégration des flux de travail d'ingénierie aide à transformer les données sur les émissions en décisions de version et d'architecture. Ensemble, ces catégories montrent que le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) ne se limite pas au reporting annuel et devient partie intégrante des opérations logicielles quotidiennes.

La mesure des émissions de l'intelligence artificielle et du calcul haute performance devrait se développer à un TCAC de 28,12 % pendant la période 2026-2031, ce qui en fait le domaine d'application à la croissance la plus rapide sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI). L'AIE a estimé que les émissions de CO2 des centres de données s'élevaient à 180 millions de tonnes en 2024 et pourraient atteindre environ 300 millions de tonnes d'ici 2035 dans son scénario de base, les charges de travail d'intelligence artificielle agissant comme principal moteur de la demande. Microsoft Research a rapporté en 2026 que l'inférence d'intelligence artificielle à l'échelle frontière optimisée consommait une médiane de 0,31 Wh par requête dans des conditions de production, tandis que les hypothèses hors production surestimaient la consommation d'énergie de 4 à 20 fois, soulignant pourquoi les estimations généralisées sont insuffisantes pour un reporting sérieux. Les travaux actifs de la Green Software Foundation sur l'intensité carbone des logiciels (SCI) pour l'intelligence artificielle ajoutent une voie de normalisation pouvant soutenir la mesure de l'entraînement, de l'affinage et de l'inférence de manière plus cohérente au fil du temps. Cette combinaison de demande croissante, de complexité technique et de développement de normes crée une voie d'expansion claire pour les fournisseurs capables d'aller au-delà des estimations génériques des centres de données vers une attribution spécifique aux charges de travail.

Par secteur d'utilisation finale : l'informatique et les télécommunications mènent tandis que le commerce de détail et le commerce électronique accélèrent

L'informatique et les télécommunications détenaient la plus grande part d'utilisation finale à 26,84 % en 2025, ce qui plaçait le secteur au centre du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI). L'adéquation est évidente car ces entreprises exploitent des environnements à forte composante logicielle, ont une forte exposition au nuage et font face à la pression de connecter l'efficacité technique à la fois à la gestion des coûts et à la qualité de la divulgation. Les opérateurs de télécommunications traitent également de la virtualisation des fonctions réseau et de denses pools de calcul partagés, ce qui rend l'attribution du carbone au niveau des charges de travail particulièrement pertinente pour l'ingénierie interne et le reporting réglementaire. Le BFSI est resté un autre groupe d'acheteurs important car les institutions domiciliées dans l'UE faisaient face à des délais de reporting, tandis que les entreprises financières mondiales avaient également besoin de meilleures bases de référence internes pour les opérations numériques. La Green Software Foundation a mis en avant UBS comme participant précoce en entreprise dans les travaux de mise en œuvre de l'intensité carbone des logiciels (SCI) aux côtés de Microsoft, démontrant comment le secteur financier a devancé beaucoup d'autres dans la formalisation des bases de référence du carbone des logiciels.

Le commerce de détail et le commerce électronique devraient croître à un TCAC de 27,56 % pendant la période 2026-2031, lui donnant le rythme d'expansion le plus rapide parmi les groupes d'utilisation finale sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI). Les volumes élevés de transactions, les moteurs de recommandation, les systèmes de commande et les logiciels de logistique créent des liens directs entre l'intensité des charges de travail, les dépenses en nuage et l'activité orientée client, ce qui facilite la justification de l'efficacité carbone comme levier opérationnel. Une déclaration normative en 2026 a indiqué que les exigences d'empreinte carbone des produits sont déjà intégrées dans les processus d'approvisionnement avant les délais réglementaires plus larges, et ce calendrier est important pour les détaillants se préparant à l'application des allégations vertes et aux obligations relatives aux passeports numériques des produits. La pression commerciale ne se limite donc pas à la divulgation, car un retard d'adoption peut également affaiblir le positionnement des fournisseurs et la crédibilité des produits sur les marchés où la transparence devient partie intégrante des décisions d'achat. Le gouvernement et le secteur public, la fabrication alimentaire et des boissons, la construction et les infrastructures, l'énergie et les services publics, la fabrication industrielle et le pétrole et le gaz ajoutent une demande supplémentaire à mesure que les attentes en matière de divulgation de la chaîne d'approvisionnement se répandent dans des secteurs qui gèrent des parcs d'applications complexes mais sont entrés plus tard sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI).

Analyse géographique

L'Europe détenait la plus grande part régionale à 34,63 % en 2025, ce qui en faisait le centre actuel du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI). Cette avance provenait du chevauchement entre les calendriers de la CSRD, les obligations de reporting des centres de données de la directive européenne sur l'efficacité énergétique et les règles d'efficacité au niveau national, telles que l'exigence allemande que les nouveaux centres de données atteignent un PUE de 1,2 d'ici 2026. Le Royaume-Uni, l'Allemagne et la France se sont distingués comme les marchés d'adoption à la plus haute densité car ils combinent de larges parcs logiciels d'entreprise avec une infrastructure de reporting de durabilité plus mature. Le paquet de simplification Omnibus de l'UE a affiné le périmètre obligatoire immédiat aux entreprises de plus de 1 000 employés et de plus de 450 millions EUR de chiffre d'affaires annuel, mais il laisse encore les plus grandes entreprises sous une forte pression à court terme pour améliorer leurs méthodologies et la qualité de leurs données. La Green Software Foundation a également publié des travaux en 2026 sur la façon dont la norme d'intensité carbone des logiciels (SCI) peut soutenir la conformité à la CSRD dans le cadre de l'ESRS E1, ce qui renforce le rôle de l'Europe dans la définition des attentes des acheteurs pour le marché plus large des plateformes de mesure de l'intensité carbone des logiciels (SCI).

L'Amérique du Nord est restée la deuxième base régionale en importance sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI), combinant la plus grande concentration d'infrastructure hyperscale avec un fort regroupement de sièges sociaux de fournisseurs et d'acheteurs de logiciels d'entreprise. Les États-Unis accueillent des fournisseurs de plateformes clés tels que Watershed, Persefoni, Sinai Technologies et Sphera, ce qui confère à la région une forte profondeur de développement de produits et une activité commerciale précoce. L'AIE a rapporté que les centres de données américains représentaient environ 45 % de la consommation mondiale d'électricité des centres de données en 2024, soit environ 180 TWh, soulignant l'ampleur de la demande de mesure des émissions liées aux logiciels dans la région. La SEC a mis fin à sa défense des règles de divulgation climatique en 2025, mais les obligations liées à la CSRD et à l'ISSB continuent de maintenir les multinationales nord-américaines engagées sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) via leurs opérations internationales.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 28,45 % pendant la période 2026-2031, ce qui en fait le principal moteur de croissance du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI). La Chine représentait environ 25 % de la consommation mondiale d'électricité des centres de données en 2024, soit environ 100 TWh, et les objectifs nationaux de PUE ont ajouté une pression opérationnelle, soutenant l'intérêt pour les outils d'attribution au niveau des charges de travail. L'Institut de recherche avancée de Shanghai de l'Académie des sciences de Chine a publié le grand modèle de comptabilité carbone ScienceOne-Yuheng en avril 2026, ce qui signale une capacité nationale croissante dans l'infrastructure de comptabilité carbone basée sur l'intelligence artificielle. La base de services informatiques de l'Inde, ainsi que l'activité émergente en Amérique du Sud, au Moyen-Orient et en Afrique, est tirée vers l'avant par les attentes des clients multinationaux, en particulier lorsque le travail de développement externalisé fait partie de l'examen de la portée 3 et de la diligence raisonnable des fournisseurs.

Paysage concurrentiel

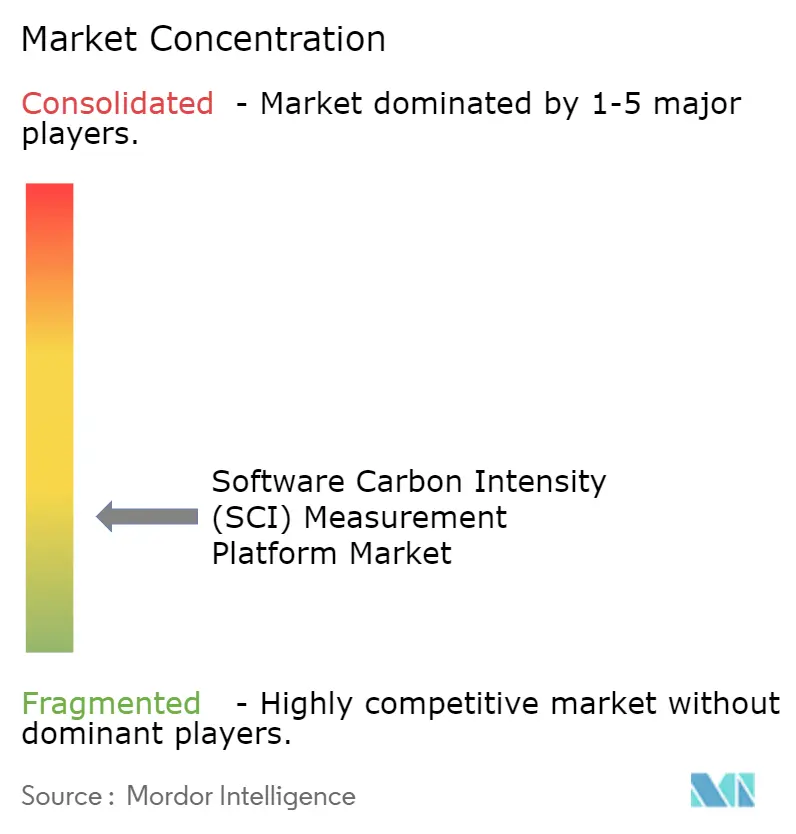

Le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) est resté modérément fragmenté en 2026 car aucun fournisseur unique ne contrôlait la demande dans tous les modèles de déploiement, cas d'utilisation et régions. La concurrence provenait de quatre grands groupes : les plateformes de développement durable d'entreprise, les outils natifs d'intensité carbone des logiciels (SCI) et liés au DevOps, les agrégateurs de reporting ESG et les initiatives open source qui ont abaissé les barrières à l'adoption portée par l'ingénierie. Les travaux de la Green Software Foundation sur Carmen, le cadre d'impact et les outils connexes ont accru la pression open source, en particulier dans les conversations avec les acheteurs comparant les prix commerciaux premium aux piles de mesure gérées en interne. Sphera a démontré son étendue sur ce marché en offrant une solution de développement durable intégrée servant plus de 8 500 clients dans 100 pays et s'étendant au-delà du reporting carbone vers la santé, la sécurité et l'environnement (SSE), la chaîne d'approvisionnement, la gestion des produits et la sécurité des procédés. Ce mélange maintient le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) compétitif aux deux extrémités, certains fournisseurs vendant une mesure d'ingénierie approfondie et d'autres vendant une portée de plateforme plus large liée aux contrôles d'entreprise.

L'espace blanc le plus clair sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) se trouve dans la mesure des charges de travail d'intelligence artificielle et de calcul haute performance, l'attribution du carbone dans les environnements multi-nuages hybrides et les outils pour les petits fournisseurs entrant dans la divulgation sous la pression des clients plutôt que par réglementation directe. L'initiative d'intensité carbone des logiciels (SCI) pour l'intelligence artificielle est importante ici car elle offre aux fournisseurs une voie de normalisation pour une catégorie où la demande des entreprises augmente plus vite que la cohérence de la mesure. La normalisation en temps réel entre fournisseurs est encore incomplète, ce qui signifie que les fournisseurs capables de créer une provenance défendable sur AWS, Azure, Google Cloud et les environnements sur site ont encore de la place pour se différencier. Cela laisse le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) ouvert à la fois aux spécialistes et aux fournisseurs de suites plus larges, car les acheteurs équilibrent encore la préparation à l'audit, la facilité d'utilisation pour l'ingénierie et les coûts de déploiement plutôt que de converger vers un seul modèle de produit préféré.

Les mouvements stratégiques en 2025 et 2026 ont montré que la concurrence se déplace vers un contrôle plus large des flux de travail et la préparation à la conformité au sein du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI). Diginex a signé un accord définitif le 31 décembre 2025 pour acquérir Plan A Earth GmbH pour 55 millions EUR (59,4 millions USD), reflétant l'intérêt continu pour la combinaison des capacités de gouvernance, de conformité et de comptabilité carbone sous une seule plateforme. Normative a lancé les services gérés d'inventaire carbone en février 2026, signalant que les fournisseurs ajoutent un soutien à l'exécution pour combler les lacunes en matière de personnel au sein des équipes de développement durable. AWS a également lancé la console de durabilité en juin 2026, ce qui réduit certaines parties du manque de données en nuage et peut pousser les fournisseurs tiers à se concentrer davantage sur l'attribution au niveau des logiciels, les charges de travail d'intelligence artificielle et la profondeur des flux de travail de qualité audit plutôt que sur l'agrégation de base des données des fournisseurs.

Leaders du secteur des plateformes de mesure de l'intensité carbone des logiciels (SCI)

Watershed Technology, Inc.

Persefoni AI, Inc.

Normative AB

Plan A Earth GmbH

Sweep SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : AWS a lancé la console de durabilité AWS, remplaçant l'outil d'empreinte carbone client lors de sa dépréciation le 30 juin 2026, consolidant le reporting carbone des portées 1 à 3 avec des données basées sur le marché et sur la localisation, ainsi qu'un accès API programmatique et des exportations CSV configurables. La transition répond à un manque clé de données de double reporting CSRD qui avait obligé les plateformes d'intensité carbone des logiciels (SCI) tierces à compléter le reporting des émissions natif AWS pour les organisations conformes à l'UE.

- Mars 2026 : Sphera a été reconnue comme leader dans le quadrant vert 2026 pour les logiciels de gestion du carbone d'entreprise, le 11 mars 2026, obtenant les meilleurs scores pour son approche de durabilité intégrée couvrant la SSE, la chaîne d'approvisionnement, la gestion des produits et la sécurité des procédés pour plus de 8 500 clients dans 100 pays, renforçant sa position dans les segments de la fabrication industrielle, de l'énergie et des services publics et du pétrole et du gaz.

- Février 2026 : Normative a lancé les services gérés d'inventaire carbone, le 16 février 2026, assignant des conseillers climatiques certifiés GHGP aux organisations construisant des inventaires carbone complets et répondant au manque de capacité opérationnelle pour les équipes de développement durable confrontées à des exigences de reporting CSRD croissantes sans les effectifs nécessaires pour les exécuter.

- Janvier 2026 : Amadeus a transféré la propriété du moteur de mesure du carbone Carmen à la Green Software Foundation, rendant l'outil de mesure de l'intensité carbone des logiciels (SCI) intégré à Kubernetes et Prometheus librement disponible pour les équipes d'ingénierie d'entreprise cherchant une mesure automatisée du carbone par application sans nécessiter de surcharge d'instrumentation par équipe ni de pipelines de mesure personnalisés.

Périmètre du rapport mondial sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI)

Le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) désigne les plateformes et services permettant aux organisations de quantifier, surveiller et réduire l'intensité carbone des applications logicielles et des charges de travail informatiques. Ces solutions offrent des fonctionnalités telles que la mesure des émissions issues des processus de développement logiciel, des opérations en nuage et d'infrastructure, des charges de travail d'intelligence artificielle et de calcul haute performance, le reporting et l'étalonnage du carbone, et l'intégration dans les flux de travail d'ingénierie.

Le rapport sur le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) est segmenté par type de déploiement (plateforme en nuage, plateforme sur site et plateforme hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (mesure du carbone dans le développement logiciel, mesure du carbone des charges de travail en nuage et des infrastructures, mesure des émissions de l'intelligence artificielle et du calcul haute performance, reporting et étalonnage du carbone, intégration des flux de travail d'ingénierie), secteur d'utilisation finale (informatique et télécommunications, BFSI, fabrication industrielle, énergie et services publics, pétrole et gaz, commerce de détail et commerce électronique, fabrication alimentaire et des boissons, construction et infrastructures, gouvernement et secteur public et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateforme en nuage |

| Plateforme sur site |

| Plateforme hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Mesure du carbone dans le développement logiciel |

| Mesure du carbone des charges de travail en nuage et des infrastructures |

| Mesure des émissions de l'intelligence artificielle et du calcul haute performance |

| Reporting et étalonnage du carbone |

| Intégration des flux de travail d'ingénierie |

| Informatique et télécommunications |

| BFSI |

| Fabrication industrielle |

| Énergie et services publics |

| Pétrole et gaz |

| Commerce de détail et commerce électronique |

| Fabrication alimentaire et des boissons |

| Construction et infrastructures |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de déploiement | Plateforme en nuage | |

| Plateforme sur site | ||

| Plateforme hybride | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par application | Mesure du carbone dans le développement logiciel | |

| Mesure du carbone des charges de travail en nuage et des infrastructures | ||

| Mesure des émissions de l'intelligence artificielle et du calcul haute performance | ||

| Reporting et étalonnage du carbone | ||

| Intégration des flux de travail d'ingénierie | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Fabrication industrielle | ||

| Énergie et services publics | ||

| Pétrole et gaz | ||

| Commerce de détail et commerce électronique | ||

| Fabrication alimentaire et des boissons | ||

| Construction et infrastructures | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) ?

Le marché des plateformes de mesure de l'intensité carbone des logiciels (SCI) était évalué à 0,23 milliard USD en 2025, s'élevait à 1,23 milliard USD en 2026 et devrait atteindre 3,92 milliards USD d'ici 2031 à un TCAC de 26,09 %.

Quels sont les facteurs qui stimulent l'adoption des plateformes de mesure de l'intensité carbone des logiciels (SCI) ?

Les principaux moteurs sont le reporting réglementaire dans le cadre de la CSRD et de l'ESRS E1, le passage vers des indicateurs carbone au niveau des produits, la convergence FinOps et développement durable, et la standardisation apportée par la norme ISO/IEC 21031:2024.

Quel modèle de déploiement mène la demande pour les outils d'intensité carbone des logiciels (SCI) ?

Le déploiement en nuage était en tête avec une part de 67,12 % en 2025 car les entreprises préféraient un déploiement plus rapide, des besoins d'infrastructure initiaux moindres et un accès plus étroit à la télémétrie en nuage.

Quel domaine d'application connaît la croissance la plus rapide ?

La mesure des émissions de l'intelligence artificielle et du calcul haute performance est le domaine d'application à la croissance la plus rapide, avec un TCAC projeté de 28,12 % pendant la période 2026-2031, portée par la hausse de la consommation d'énergie des charges de travail d'intelligence artificielle et le besoin d'attribution au niveau des charges de travail.

Pourquoi l'Europe est-elle en tête tandis que l'Asie-Pacifique croît plus vite ?

L'Europe est en tête en raison du calendrier de la CSRD, des règles de reporting des centres de données et des systèmes de reporting de durabilité matures, tandis que l'Asie-Pacifique croît plus vite en raison de l'augmentation des investissements dans les centres de données, de l'activité nationale de comptabilité carbone et de la pression des fournisseurs de la part des clients mondiaux.

Pourquoi l'environnement concurrentiel est-il encore fragmenté ?

La catégorie englobe de larges plateformes carbone, des outils d'ingénierie natifs d'intensité carbone des logiciels (SCI), des agrégateurs ESG et des cadres open source, de sorte que les acheteurs choisissent encore entre la profondeur, la préparation à l'audit, l'adéquation des flux de travail et le prix plutôt que de converger vers un fournisseur dominant unique.

Dernière mise à jour de la page le: