Taille et Part du Marché du Carbone Volontaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 7.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Carbone Volontaire par Mordor Intelligence

Le marché du carbone volontaire était évalué à 2,36 milliards USD en 2025 et devrait croître de 2,83 milliards USD en 2026 à 7,06 milliards USD d'ici 2031, à un TCAC de 20,06 % durant la période de prévision 2026-2031. Le marché du carbone volontaire entre dans une phase plus formelle, les dépenses climatiques des entreprises évoluant des achats annuels de compensations vers des plans d'approvisionnement à plus long terme liés aux objectifs de zéro émission nette. La demande devient plus sélective, les acheteurs accordant davantage d'importance à la qualité des crédits, à leur durabilité et à leur défendabilité juridique dans les déclarations publiques. Cela crée un écart commercial plus important entre les anciens crédits d'évitement et les crédits de suppression premium, notamment là où l'offre reste limitée. Le marché du carbone volontaire demeure également inégal tout au long de la chaîne de valeur, avec un développement de projets et une intermédiation fragmentés coexistant avec une infrastructure de registres et de bourses plus concentrée. La croissance à court terme dépend moins de la demande globale que de la capacité de l'offre vérifiée de haute qualité à se développer suffisamment rapidement pour honorer les contrats déjà en place.

Points Clés du Rapport

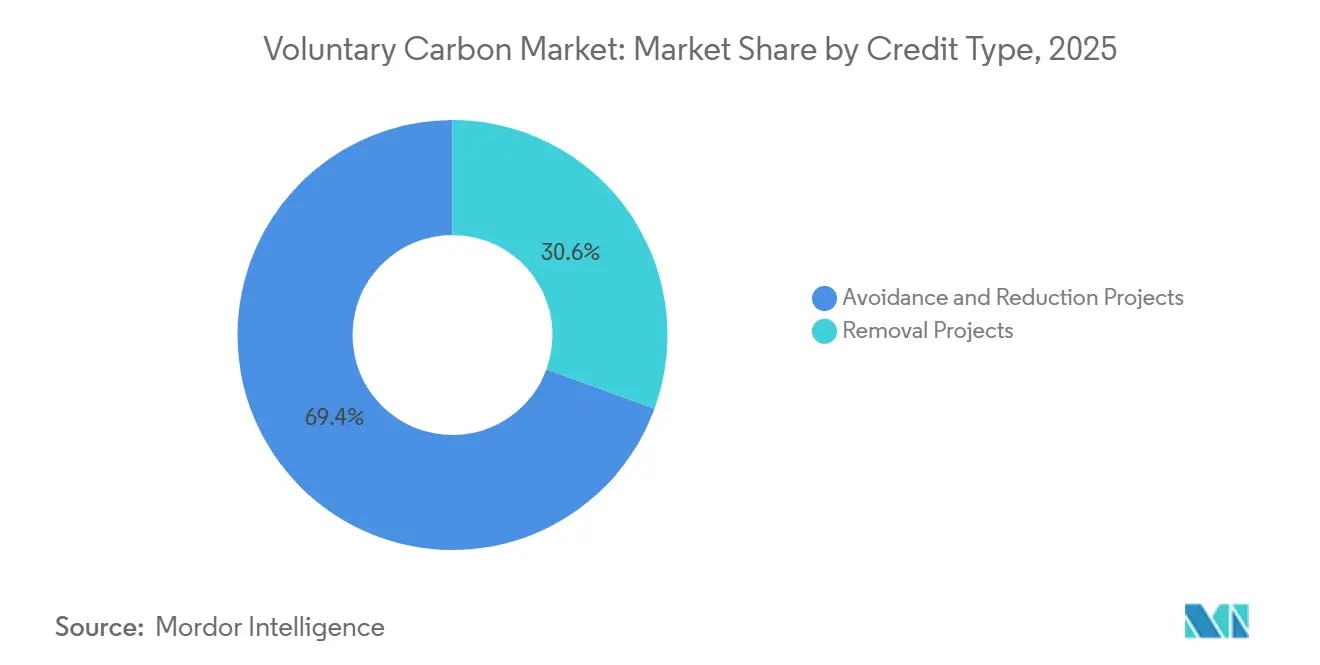

- Par type de crédit, les projets d'évitement et de réduction détenaient une part de 69,43 % du marché du carbone volontaire en 2025, tandis que les projets de suppression devraient se développer à un TCAC de 23,71 % jusqu'en 2031.

- Par catégorie de projet, les projets d'énergie renouvelable représentaient une part de 39,72 % en 2025, tandis que les projets de gestion des déchets et d'évitement du méthane devraient croître à un TCAC de 21,83 % jusqu'en 2031.

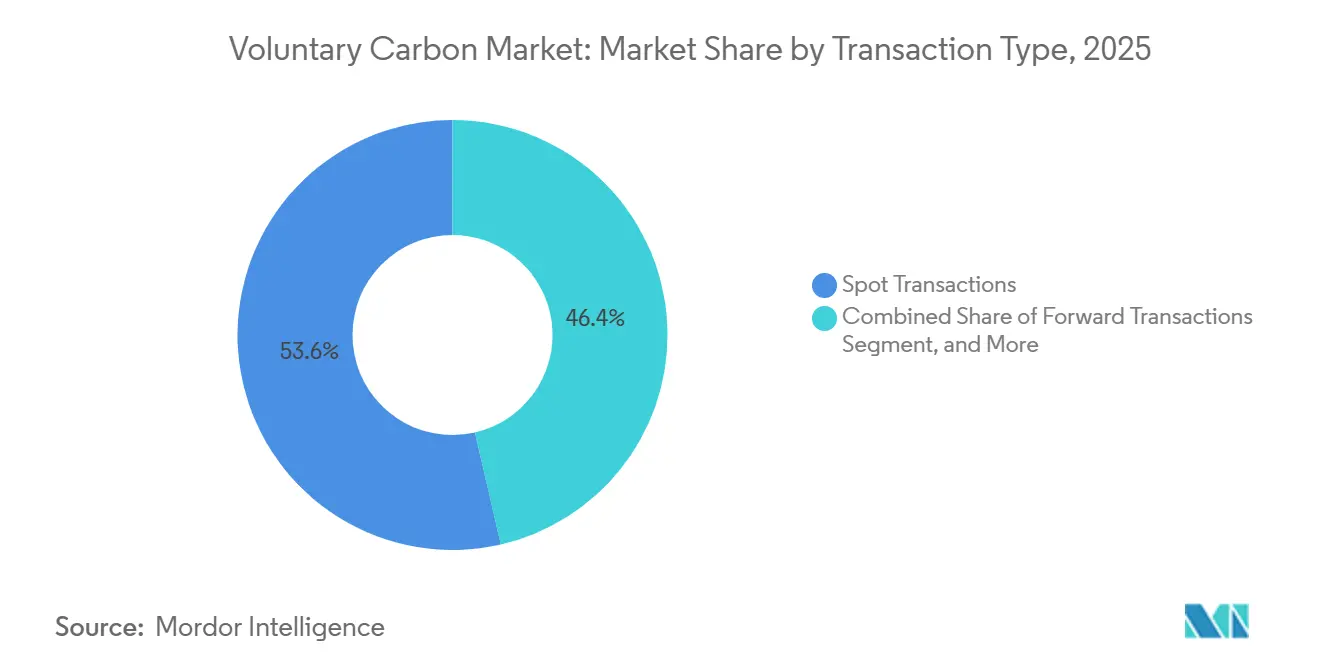

- Par type de transaction, les transactions au comptant représentaient une part de 53,61 % en 2026, tandis que les transactions à terme devraient croître à un TCAC de 24,76 % jusqu'en 2031.

- Par utilisateur final, l'énergie et les services publics détenaient une part de 32,14 % en 2025, tandis que les biens de consommation et la distribution devraient se développer à un TCAC de 25,48 % jusqu'en 2031.

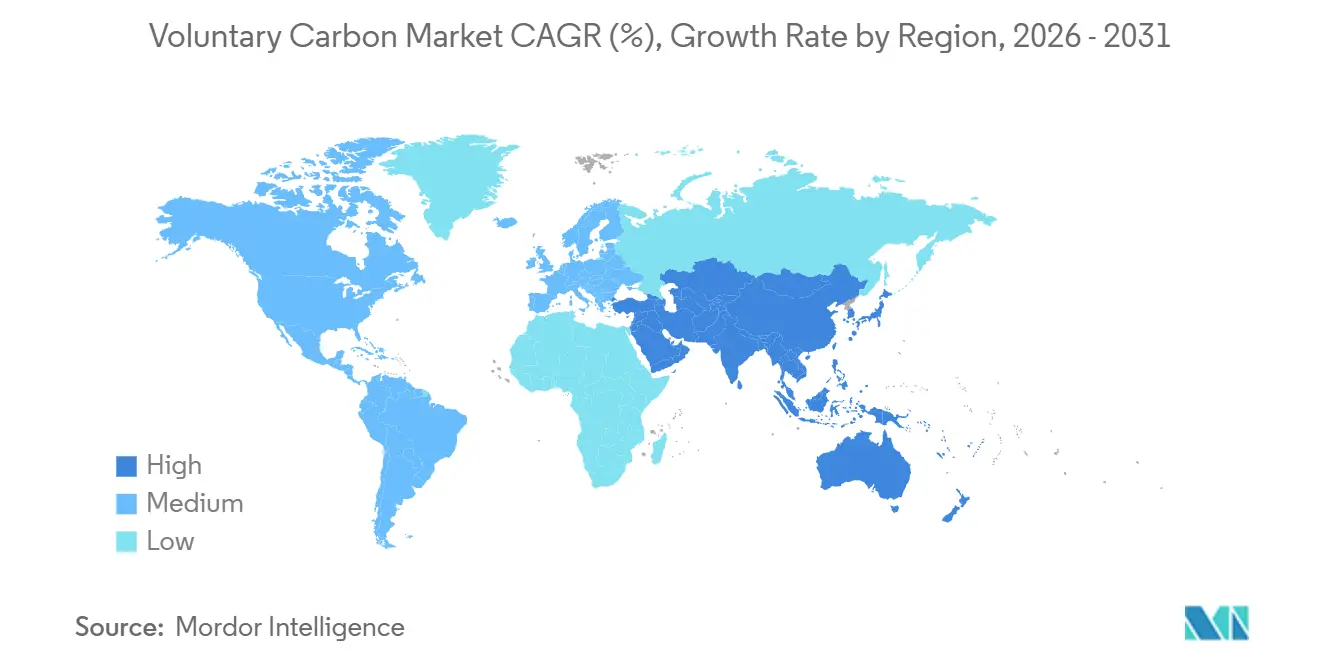

- Par géographie, l'Amérique du Nord détenait 37,61 % de la part du marché du carbone volontaire en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 22,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Carbone Volontaire

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Engagements des Entreprises en Matière de Zéro Émission Nette et Objectifs de Portée 3 | +7.0% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Évolution vers des Crédits de Haute Intégrité et Exigences Accrues des Acheteurs | +3.5% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Demande de Suppression Durable du Carbone pour les Secteurs Difficiles à Décarboner | +3.0% | Amérique du Nord, UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Outils de MRV Numérique, d'Interopérabilité des Registres et de Traçabilité | +2.5% | Mondial, avec les marchés émergents qui rattrapent leur retard | Moyen terme (2 à 4 ans) |

| Financement Structuré pour les Contrats d'Achat à Terme et les Stocks de Crédits | +2.0% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Reconnaissance Transfrontalière Émergente des Unités Carbone de Haute Intégrité | +1.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Engagements des Entreprises en Matière de Zéro Émission Nette et Objectifs de Portée 3

Plus de 12 000 entreprises disposaient d'objectifs approuvés par la SBTi en 2025, ce qui confère au marché du carbone volontaire une base de demande large et durable, ancrée dans des plans de décarbonation formels plutôt que dans des dépenses discrétionnaires. À l'approche des jalons de 2030, ces engagements intègrent l'achat de crédits carbone dans les décisions opérationnelles portant sur les chaînes d'approvisionnement, les allégations produits et la communication aux investisseurs.[1]Science Based Targets initiative, "Rapport de progrès SBTi 2025," Science Based Targets initiative, sciencebasedtargets.org La pression est plus forte pour les émissions de portée 3, car les attentes en matière de divulgation dépassent désormais les opérations directes et contraignent les acheteurs à examiner les émissions résiduelles en amont et en aval de leurs activités. C'est pourquoi le marché observe un intérêt croissant pour les structures d'achat pluriannuelles plutôt que pour les retraits ponctuels liés aux seuls cycles de reporting annuels. Cela explique également pourquoi les acheteurs considèrent l'accès à une offre future crédible comme un enjeu stratégique plutôt que comme une dépense de développement durable à court terme.

Évolution vers des Crédits de Haute Intégrité et Exigences Accrues des Acheteurs

Le marché du carbone volontaire se segmente en un niveau premium de crédits pouvant étayer des allégations publiques et un niveau à prix plus bas soumis à un examen croissant sur l'additionnalité et la permanence. La VCMI a exigé des crédits approuvés CCP ou relevant de l'article 6.4 pour les allégations climatiques à partir de janvier 2026, ce qui a relevé le seuil pratique d'approvisionnement pour les acheteurs institutionnels. L'ICVCM avait approuvé 9 programmes de créditation carbone et couvert environ 107 millions de crédits éligibles CCP en avril 2026, élargissant ainsi le vivier de crédits satisfaisant aux critères d'intégrité renforcés. L'ICVCM a également indiqué que les crédits labellisés CCP bénéficiaient d'une prime moyenne d'environ 25 %, ce qui montre que la qualité influence la formation des prix de manière plus visible.[2]Conseil d'intégrité pour le marché du carbone volontaire, "Le Conseil d'intégrité annonce un nouveau lot de décisions d'évaluation," Conseil d'intégrité pour le marché du carbone volontaire, icvcm.org Cette tendance accroît la pression sur les développeurs de projets d'évitement traditionnels, tout en renforçant la position des fournisseurs disposant de portefeuilles auditables et à plus haute durabilité.

Demande de Suppression Durable du Carbone pour les Secteurs Difficiles à Décarboner

Le marché du carbone volontaire connaît une demande à long terme plus soutenue pour les suppressions durables, car des secteurs tels que l'aviation, l'acier, le ciment et le transport maritime se heurtent encore à des limites en matière de décarbonation directe. SWISS a signé un accord pluriannuel avec Neustark pour le stockage permanent de CO₂ par minéralisation, ce qui montre que les acheteurs du secteur aérien commencent à contracter pour des suppressions permanentes plutôt que de s'appuyer uniquement sur des compensations conventionnelles. Carbon Direct a déclaré début 2026 que moins de 10 % des projets de CDR qu'il avait examinés satisfaisaient aux critères de haute qualité, ce qui signifie que la demande augmente plus vite que l'offre vérifiée. Le même rapport notait que plus de 90 millions de tonnes de demande future de CDR étaient déjà sous contrat, créant un déficit de livraison visible après 2028 si l'exécution des projets prend du retard. Ce déséquilibre entre l'offre et la demande favorise les fournisseurs capables de démontrer des délais de livraison fiables, une capacité de financement et des résultats de stockage durables.

Expansion des Outils de MRV Numérique, d'Interopérabilité des Registres et de Traçabilité

Le marché du carbone volontaire investit davantage dans la surveillance, le reporting et la vérification numériques, soutenu par les avancées en matière de logiciels de conteneurisation permettant des plateformes cloud évolutives pour une émission plus rapide et des pistes d'audit plus claires. La Banque mondiale a appelé à des systèmes de données harmonisés fin 2025, en mettant l'accent sur l'interopérabilité susceptible de soutenir un suivi transparent entre les juridictions et les environnements de registres. Des recherches publiées via IOP Science ont également désigné la MRV numérique comme un moyen de réduire les frictions liées à la vérification et de rendre les crédits de capture et de suppression industrielles plus évolutifs. Cela est important car le marché fonctionne encore selon de nombreuses normes et structures de données, rendant les logiciels de résolution d'identité de plus en plus pertinents pour améliorer la diligence raisonnable et la vérification multiplateforme. À terme, les plateformes combinant traçabilité, documentation et flux de données plus clairs sont susceptibles de réduire la charge transactionnelle pour les acheteurs institutionnels.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Controverses sur la Qualité des Crédits, l'Additionnalité et la Permanence | -4.5% | Mondial | Court terme (≤ 2 ans) |

| Normes Fragmentées, Règles de Registres et Reconnaissance Juridique | -2.5% | Mondial, plus aigu en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Prix Volatils et Faible Visibilité à Terme pour les Crédits d'Évitement | -1.5% | Mondial, plus aigu sur les marchés de crédits d'évitement | Moyen terme (2 à 4 ans) |

| Risque de Contrepartie et de Livraison dans les Contrats d'Achat à Long Terme | -1.0% | Mondial, exposition plus élevée dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Controverses sur la Qualité des Crédits, l'Additionnalité et la Permanence

Le marché du carbone volontaire continue de faire face à des problèmes de confiance, car l'examen académique et réglementaire affecte désormais directement le comportement des acheteurs et les règles d'approvisionnement. Une étude publiée en 2026 dans Nature Communications a mis en évidence des risques systématiques de sur-créditation dans les crédits carbone forestiers et a montré comment l'inflation des valeurs de référence peut affaiblir l'effet climatique réel des unités émises. Nature Climate Change a également averti en janvier 2026 que des lacunes non résolues dans la conception des échanges de carbone de la CCNUCC pourraient compromettre l'action climatique, notamment dans des cas où des analyses indépendantes ont pointé un risque majeur de sur-créditation. En vertu des règles de la VCMI, les entreprises formulant des allégations climatiques publiques sont désormais exposées à un risque juridique et de réputation plus élevé si les crédits retirés échouent ultérieurement aux tests d'intégrité. Ce risque freine la demande d'évitement plus faible tout en orientant la préférence des acheteurs vers des crédits offrant de meilleures garanties de permanence et une vérification plus transparente.

Normes Fragmentées, Règles de Registres et Reconnaissance Juridique

Le marché du carbone volontaire manque encore d'un ensemble de règles commun pour l'éligibilité des compensations, le traitement de la propriété et l'interopérabilité des registres entre les principales juridictions. Brookings a identifié les systèmes de registres indépendants comme une faiblesse structurelle, car les crédits créés dans un système ne peuvent pas toujours être vérifiés ou reconnus efficacement dans un autre. La documentation de la CCNUCC montre également que le mécanisme de l'article 6.4 fonctionne toujours sans cadre juridique international complet sur les droits de propriété, ce qui complique l'architecture de contrôle et de transfert. L'ICVCM a signalé l'absence de traitement juridique et comptable cohérent comme un obstacle pour les institutions souhaitant traiter les crédits carbone comme des actifs financiers dotés d'une infrastructure et de normes de reporting plus claires. Cette fragmentation entraîne des coûts de transaction plus élevés et une formation de capital plus lente que ce que la demande actuelle permettrait autrement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Crédit : La Suppression Gagne en Dynamisme Tandis que l'Évitement Ancre Toujours l'Échelle Actuelle

Les projets d'évitement et de réduction ont capturé 69,43 % de la part du marché du carbone volontaire en 2025, ce qui montre à quel point les volumes d'échanges actuels dépendent encore des crédits liés aux énergies renouvelables, à la foresterie, aux déchets et à l'efficacité industrielle. Le marché du carbone volontaire continue de s'appuyer sur cette large base d'approvisionnement, car ces crédits restent plus disponibles, plus faciles à sourcer et plus familiers aux acheteurs ayant des besoins de retrait immédiats. Néanmoins, l'environnement de prix évolue à mesure que des critères d'intégrité plus stricts réduisent le vivier de crédits traditionnels pouvant étayer des allégations publiques.[3]Initiative pour l'intégrité des marchés du carbone volontaire, "Allégations d'intégrité carbone, Code de pratique des allégations," Initiative pour l'intégrité des marchés du carbone volontaire, vcmintegrity.org Cela expose davantage les fournisseurs de crédits d'évitement aux révisions de qualité, aux changements de méthodologie et aux pressions sur les marges.

Les projets de suppression devraient croître à un CAGR de 23,71 % de 2026 à 2031, ce qui en fait la trajectoire d'expansion la plus différenciée du secteur du carbone volontaire. Les acheteurs s'orientent dans cette direction car la suppression durable devient de plus en plus importante pour les émissions résiduelles qui ne peuvent pas être réduites suffisamment rapidement par des mesures d'atténuation directes. Carbon Direct a indiqué que le marché actuel du CDR s'élevait à 8 millions de tonnes, ce qui reste bien en deçà de l'échelle requise pour les trajectoires de décarbonation à long terme. Au premier trimestre 2026, 95 % des crédits CDR retirés provenaient de solutions fondées sur la nature, tandis que les approches techniques à haute durabilité ne représentaient que 5 % de l'offre, ce qui souligne à quel point l'offre durable vérifiée reste contrainte. Le marché du carbone volontaire évolue donc en faveur de la suppression, mais la montée en échelle reste la principale contrainte plutôt que la formation de la demande.

Par Catégorie de Projet : L'Énergie Renouvelable en Tête Tandis que les Projets Axés sur le Méthane Accélèrent

Les Projets d'Énergie Renouvelable représentaient 39,72 % de la taille du marché du carbone volontaire en 2025, ce qui les maintenait en tête de la catégorie de projets en raison de volumes importants de crédits et d'une large familiarité avec les registres. Ces projets soutiennent encore la liquidité actuelle du marché du carbone volontaire, notamment là où les coûts d'émission sont plus faibles et où les acheteurs ont besoin d'une offre accessible pour leurs programmes de retrait continus. Leur position à moyen terme est moins assurée, car les arguments d'additionnalité s'affaiblissent sur les marchés où les projets solaires et éoliens sont déjà commercialement viables sans subvention. Cela commence à remodeler la sélection des projets vers des catégories pouvant démontrer un impact climatique plus clair et une logique de vérification plus solide.

Les Projets de Gestion des Déchets et d'Évitement du Méthane devraient croître à un TCAC de 21,83 % de 2026 à 2031, ce qui en fait la catégorie de projets à la croissance la plus rapide sur le marché du carbone volontaire. Leur attrait croît car la destruction du méthane produit un effet climatique plus immédiat et est plus facile à expliquer aux acheteurs en termes d'impact que certains types de projets plus anciens. Les crédits de méthane de décharge ont atteint leur part de retrait la plus élevée jamais enregistrée, à 10 % du total des retraits au premier trimestre 2026, ce qui témoigne d'une meilleure adhésion des acheteurs à cette catégorie. L'agriculture et le carbone bleu sont restés des catégories plus petites, mais les crédits d'agriculture régénératrice ont dépassé 5 millions de crédits annualisés au premier trimestre 2026 et les crédits de carbone marin et de mangrove ont atteint 5,3 millions. Les crédits éligibles au CORSIA représentaient également près de 50 % des nouvelles émissions au premier trimestre 2026, ce qui suggère que les filtres de qualité liés à l'aviation influencent plus largement la demande par catégorie de projet.

Par Type de Transaction : La Liquidité au Comptant Reste Importante Tandis que la Contractualisation à Terme se Développe

Les transactions au comptant représentaient 53,61 % de la part en 2026, de sorte que le marché du carbone volontaire s'appuyait encore sur le canal au comptant pour les retraits immédiats et le reporting annuel en matière de développement durable. Ce format reste utile pour les acheteurs qui ont besoin d'une flexibilité à court terme et ne souhaitent pas immobiliser des capitaux plusieurs années avant la livraison. Malgré cela, la structure du marché évolue à mesure que davantage d'acheteurs sécurisent leur approvisionnement futur bien avant que les crédits ne soient émis ou retirés. Cette tendance est particulièrement visible dans les segments où l'offre de haute qualité reste limitée et où les acheteurs anticipent une disponibilité future plus restreinte.

La taille du marché du carbone volontaire pour les transactions à terme devrait s'étendre à un CAGR de 24,76 % jusqu'en 2031, ce qui reflète l'évolution vers la contractualisation anticipée d'une offre rare à haute intégrité. Les accords d'achat à long terme deviennent également des outils de financement, car de nombreux nouveaux projets de suppression ont besoin d'acheteurs engagés avant de pouvoir lever des capitaux pour la construction.

Par Utilisateur Final : L'Énergie et les Services Publics Dominent la Demande Actuelle, Tandis que les Biens de Consommation et la Distribution Croissent le Plus Vite

L'Énergie et les Services Publics détenaient une part de 32,14 % en 2025, ce qui en faisait le plus grand segment d'utilisateurs finaux sur le marché du carbone volontaire. Ce segment est en tête car les services publics, les producteurs d'électricité et les opérateurs associés font face à une pression directe liée à la tarification du carbone, à l'examen des investisseurs et aux émissions résiduelles qui ne peuvent pas être rapidement éliminées par le seul changement opérationnel. Les acheteurs du secteur manufacturier et industriel restent également importants, car les émissions de procédés dans des secteurs tels que l'acier, le ciment et la chimie sont plus difficiles à réduire entièrement à court terme. Les acheteurs des services financiers et de la technologie ajoutent une demande sous un angle différent, les grandes entreprises utilisant des crédits de meilleure qualité pour soutenir des engagements climatiques formels et des programmes de divulgation publique.

Les Biens de Consommation et la Distribution devraient croître à un TCAC de 25,48 % de 2026 à 2031, ce qui les place devant tous les autres groupes d'utilisateurs finaux sur le marché du carbone volontaire. Les déclarations de neutralité carbone au niveau des produits comptent davantage dans ce segment, car les consommateurs finaux peuvent les voir, les comparer et les contester plus directement que dans les contextes interentreprises. Le cadre de déclarations par niveaux de la VCMI accroît également la nécessité d'une sélection de crédits plus rigoureuse lorsque les entreprises souhaitent faire des déclarations publiques liées à la compensation des émissions résiduelles. Les marques de distribution sont également plus exposées aux litiges liés à l'écoblanchiment, ce qui facilite la justification de la prime de qualité dans les décisions d'approvisionnement. Le transport et la logistique constituent un autre groupe d'acheteurs en croissance structurelle, les acteurs de l'aviation et du transport maritime se rapprochant de besoins d'achat adjacents à la conformité.

Analyse Géographique

L'Amérique du Nord a conservé 37,61 % de part de marché en 2025, et la région est restée le marché du carbone volontaire le plus profond et le plus liquide dans les conditions d'échanges actuelles. Les développeurs de projets nord-américains ont fourni 57 % des émissions mondiales de qualité investissement notées BBB+, ce qui témoigne de la force de la région dans la génération de crédits mieux notés ainsi que dans la demande. Les États-Unis restent le principal moteur de la demande, car les acheteurs institutionnels y ont de plus en plus recours à des plateformes de marketing propulsées par l'intelligence artificielle parallèlement à leurs initiatives de développement durable pour communiquer leurs engagements de neutralité carbone, tout en restant actifs dans les achats à terme de suppressions, le financement structuré et les grands programmes de retrait. CO280 et JPMorganChase ont convenu en mai 2025 d'un achat à terme de 450 000 tonnes métriques de CDR sur 13 ans à moins de 200 USD par tonne, ce qui a contribué à établir un référentiel plus concret pour les suppressions techniques issues de la filière pâte à papier. Le Canada gagne également en visibilité en tant que pôle de production de suppressions techniques, soutenu par la base de stockage de l'Alberta et de nouveaux efforts de collaboration en matière de capture directe de l'air.[4]Groupe TKMS, "TKMS, Heirloom Carbon Technologies et thyssenkrupp Calvion explorent la commercialisation de la capture directe de l'air au Canada," Groupe TKMS, tkmsgroup.com

L'Europe a représenté une large part de la demande sensible à la qualité en 2026, les acheteurs de l'UE et de l'EEE détenant 51 % des retraits à haute notation. Cela indique que le marché du carbone volontaire en Europe est moins façonné par le volume brut que par un examen plus rigoureux des allégations, des notations et des risques de divulgation. La région développe également une plus grande profondeur du côté de l'offre en matière de suppressions techniques, comme en témoignent les travaux de planification du groupe Metsä pour une usine commerciale de capture du carbone à base de bois à Rauma, en Finlande. Ce développement suggère que l'Europe commence à aligner ses préférences de demande locale sur un pipeline de suppressions domestiques plus crédible.

L'Asie-Pacifique devrait croître à un CAGR de 22,19 % jusqu'en 2031, ce qui lui confère le taux d'expansion régionale le plus rapide du marché du carbone volontaire. La région est de plus en plus pertinente car elle combine des centres de demande croissants avec des opportunités d'origination de projets et un rôle accru dans la future reconnaissance transfrontalière des unités à haute intégrité. L'Amérique du Sud reste essentielle du côté de l'offre, notamment pour les filières REDD+ et ARR, et Sylvera a noté que les retraits REDD+ en Amérique du Sud dépassaient déjà les nouvelles émissions d'offre. Le Moyen-Orient et l'Afrique restent également des régions d'approvisionnement importantes, l'Afrique contribuant davantage de crédits à haute notation pour les réchauds de cuisson et les déchets, tandis que les acheteurs du Golfe deviennent plus actifs grâce aux engagements climatiques souverains et aux arrangements carbone bilatéraux.

Paysage Concurrentiel

Le marché du carbone volontaire est modérément concentré dans les registres et l'infrastructure des bourses, mais il reste fragmenté dans le développement de projets, l'intermédiation et l'approvisionnement des acheteurs. La plateforme CBL de Xpansiv a traité plus de 90 % du volume de crédits volontaires au comptant négociés en bourse et connectait plus de 17 registres environnementaux, ce qui lui a conféré un rôle d'infrastructure de premier plan dans la découverte des prix et les flux de règlement. Au niveau des registres, les plus grands programmes contrôlent encore la plupart des émissions vérifiées, bien que l'approbation de 9 programmes par l'ICVCM en avril 2026 ait élargi l'ensemble des fournisseurs pouvant concourir pour la demande de haute intégrité. Cela laisse le marché du carbone volontaire avec une structure mixte où les rails d'échange sont plus consolidés que la base d'approvisionnement en projets sous-jacente. Cela signifie également que les avantages d'échelle sont les plus forts dans l'infrastructure, tandis que la concurrence reste intense dans l'origination et la gestion de portefeuille.

Un schéma concurrentiel clair sur le marché du carbone volontaire est l'intégration verticale depuis le sourcing de projets jusqu'à la livraison, notamment pour les entreprises souhaitant un meilleur contrôle de la qualité et de l'accès aux acheteurs. Un autre schéma est la spécialisation autour des registres numériquement natifs, des notations et des données carbone, où les fournisseurs se différencient par des cycles de vérification plus rapides et un soutien à la diligence raisonnable plus clair.[5]IOP Science, "Can Digital Monitoring, Reporting, and Verification Unlock Industrial CO2 Capture and Removal in Carbon Markets," Environmental Research Letters, iopscience.iop.org Un troisième schéma est la montée en puissance de la gestion des contrats d'achat institutionnels, où les entreprises se font concurrence non seulement pour vendre des crédits, mais aussi pour structurer des relations d'approvisionnement à long terme avec de grands acheteurs institutionnels. L'accord-cadre de mai 2025 entre Rubicon Carbon et Microsoft portant sur 18 millions de tonnes de crédits de suppression de haute qualité a montré que les sociétés de gestion du carbone peuvent concourir directement pour des relations stratégiques avec des acheteurs à très grande échelle. Sur le marché du carbone volontaire, cela pousse la concurrence au-delà du courtage vers l'accès aux capitaux, la conception de contrats et le contrôle de portefeuille à long terme.

Leaders du Secteur du Carbone Volontaire

-

Verra

-

Gold Standard Foundation

-

Climate Action Reserve

-

South Pole

-

Climate Impact Partners

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : TKMS, Heirloom Carbon Technologies et thyssenkrupp Calvion ont signé deux Protocoles d'Accord pour collaborer sur la capture directe de l'air à grande échelle en Alberta, au Canada, en tirant parti de l'infrastructure de stockage géologique de la province pour positionner le Canada comme un exportateur mondialement compétitif de crédits de suppression technique.

- Avril 2026 : L'ICVCM a mis à jour son statut d'évaluation à 9 programmes de créditation carbone approuvés éligibles au CCP, couvrant environ 107 millions de crédits approuvés par le CCP, les derniers ajouts incluant ART TREES, Equitable Earth, Isometric et Puro.Earth, élargissant matériellement le bassin de crédits de haute intégrité adressable avant la Phase 1 du CORSIA.

- Mars 2026 : Inherit Carbon Solutions, en collaboration avec HoopCO2 et Northern Lights JV, a lancé le premier projet mondial de suppression du carbone issu du biogaz en Norvège, transportant du CO₂ biogénique depuis une installation à Slemmestad vers un stockage géologique permanent sous le fond marin, avec des crédits certifiés par le registre Puro.earth.

- Mai 2025 : Rubicon Carbon et Microsoft ont signé un accord-cadre portant sur 18 millions de tonnes de crédits de suppression du carbone de haute qualité, structuré sous forme de contrats d'achat de 15 à 20 ans soutenant un pipeline de projets ARR, représentant l'un des plus grands engagements d'achat unique de suppression à l'échelle mondiale.

Périmètre du Rapport Mondial sur le Marché du Carbone Volontaire

Le Carbone Volontaire désigne les crédits carbone ou compensations achetés et échangés en dehors des programmes de conformité réglementés par les gouvernements. Les entreprises, organisations et particuliers achètent généralement ces crédits pour réduire leur empreinte carbone ou atteindre des objectifs de zéro émission nette. Ces crédits sont créés par le biais d'initiatives telles que les énergies renouvelables, la foresterie, l'utilisation des terres, l'agriculture ou les projets de suppression du carbone. Ils permettent aux acheteurs de compenser volontairement leurs émissions de gaz à effet de serre tout en contribuant aux efforts d'atténuation du changement climatique.

Le Rapport sur le Marché du Carbone Volontaire est Segmenté par Type de Crédit (Projets d'Évitement et de Réduction, et Projets de Suppression), Catégorie de Projet (Projets d'Énergie Renouvelable, Projets de Foresterie et d'Utilisation des Terres, Projets de Gestion des Déchets et d'Évitement du Méthane, Projets Agricoles, Projets de Carbone Bleu, et Autres Catégories de Projets), Type de Transaction (Transactions au Comptant, Transactions à Terme, et Transactions d'Achat à Long Terme), Secteur d'Utilisateur Final (Énergie et Services Publics, Industrie Manufacturière et Industrielle, Biens de Consommation et Distribution, Transport et Logistique, Services Financiers, Technologie et Télécommunications, Agences Gouvernementales, Organisations Non Gouvernementales, Particuliers, et Autres Secteurs d'Utilisateurs Finaux), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Projets d'Évitement et de Réduction |

| Projets de Suppression |

| Projets d'Énergie Renouvelable |

| Projets de Foresterie et d'Utilisation des Terres |

| Projets de Gestion des Déchets et d'Évitement du Méthane |

| Projets Agricoles |

| Projets de Carbone Bleu |

| Autres Catégories de Projets |

| Transactions au Comptant |

| Transactions à Terme |

| Accords d'Achat à Long Terme |

| Énergie et Services Publics |

| Industrie Manufacturière et Industrielle |

| Biens de Consommation et Distribution |

| Transport et Logistique |

| Services Financiers |

| Technologie et Télécommunications |

| Agences Gouvernementales |

| Organisations Non Gouvernementales |

| Particuliers |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Crédit | Projets d'Évitement et de Réduction | |

| Projets de Suppression | ||

| Par Catégorie de Projet | Projets d'Énergie Renouvelable | |

| Projets de Foresterie et d'Utilisation des Terres | ||

| Projets de Gestion des Déchets et d'Évitement du Méthane | ||

| Projets Agricoles | ||

| Projets de Carbone Bleu | ||

| Autres Catégories de Projets | ||

| Par Type de Transaction | Transactions au Comptant | |

| Transactions à Terme | ||

| Accords d'Achat à Long Terme | ||

| Par Secteur d'Utilisateur Final | Énergie et Services Publics | |

| Industrie Manufacturière et Industrielle | ||

| Biens de Consommation et Distribution | ||

| Transport et Logistique | ||

| Services Financiers | ||

| Technologie et Télécommunications | ||

| Agences Gouvernementales | ||

| Organisations Non Gouvernementales | ||

| Particuliers | ||

| Autres Secteurs d'Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives à l'horizon 2031 du marché du carbone volontaire ?

Le marché du carbone volontaire était évalué à 2,36 milliards USD en 2025, a atteint 2,83 milliards USD en 2026, et devrait atteindre 7,06 milliards USD d'ici 2031 à un TCAC de 20,06 %.

Quel type de crédit connaît la croissance la plus rapide dans les crédits carbone ?

Les Projets de Suppression sont le type de crédit à la croissance la plus rapide, avec un TCAC projeté de 23,71 % de 2026 à 2031, même si les Projets d'Évitement et de Réduction détenaient encore la plus grande part en 2025.

Pourquoi les acheteurs s'orientent-ils vers des crédits carbone de plus haute intégrité ?

Les acheteurs font face à un examen plus rigoureux de leurs déclarations climatiques, et les règles de la VCMI de 2026 ont accru la nécessité de crédits approuvés par le CCP ou relevant de l'Article 6.4 lorsque les entreprises font des déclarations publiques.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les Biens de Consommation et la Distribution devraient croître à un TCAC de 25,48 % jusqu'en 2031, car les déclarations sur les produits, la pression liée à la Portée 3 et l'exposition aux litiges accroissent la demande de crédits crédibles.

Quelle région est en tête de l'activité des crédits carbone volontaires aujourd'hui ?

L'Amérique du Nord était en tête avec une part de 37,61 % en 2025, car elle dispose d'une demande institutionnelle plus profonde, de transactions plus structurées et d'une participation plus forte des acheteurs des secteurs de l'énergie, de la finance et de la technologie.

Qu'est-ce qui change la façon dont les projets sont financés dans ce domaine ?

Les accords d'achat à long terme sont de plus en plus utilisés pour soutenir le financement de projets, comme en témoigne la facilité de 210 millions USD de J.P. Morgan pour Chestnut Carbon adossée à un accord Microsoft de 25 ans.

Dernière mise à jour de la page le: