Taille et parts du marché du captage et de l'utilisation du carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.84 Milliards de dollars |

| Taille du Marché (2031) | 5.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

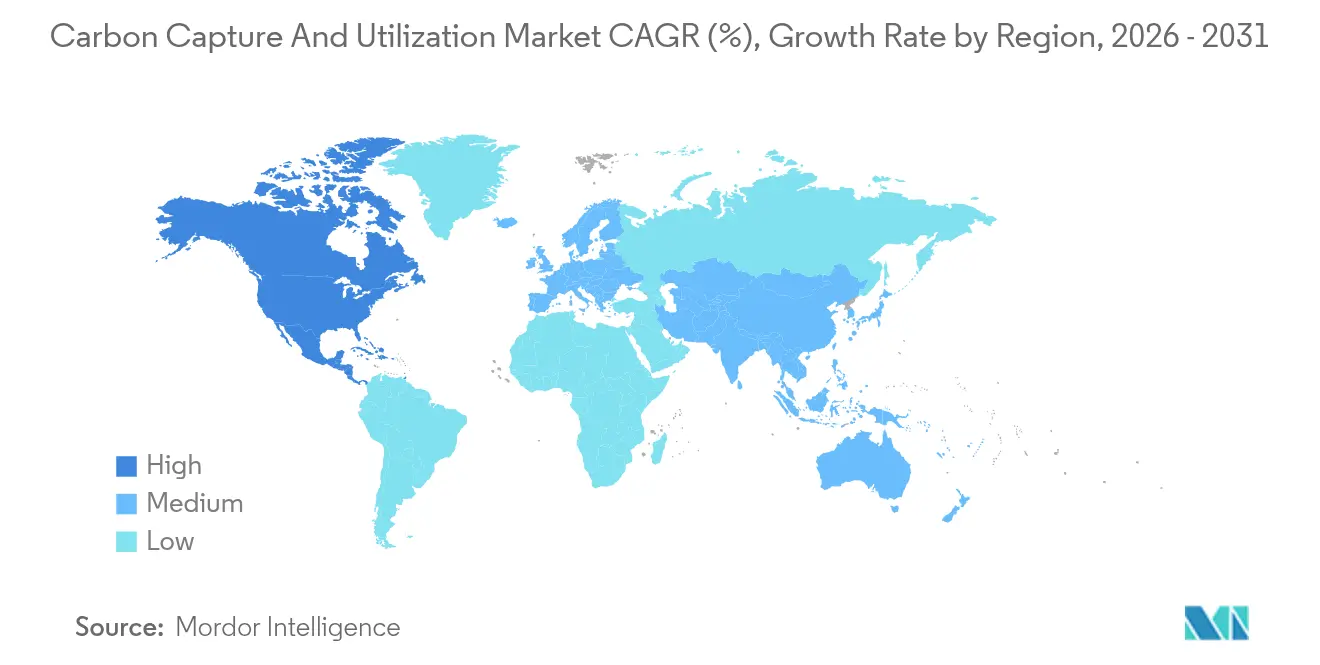

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

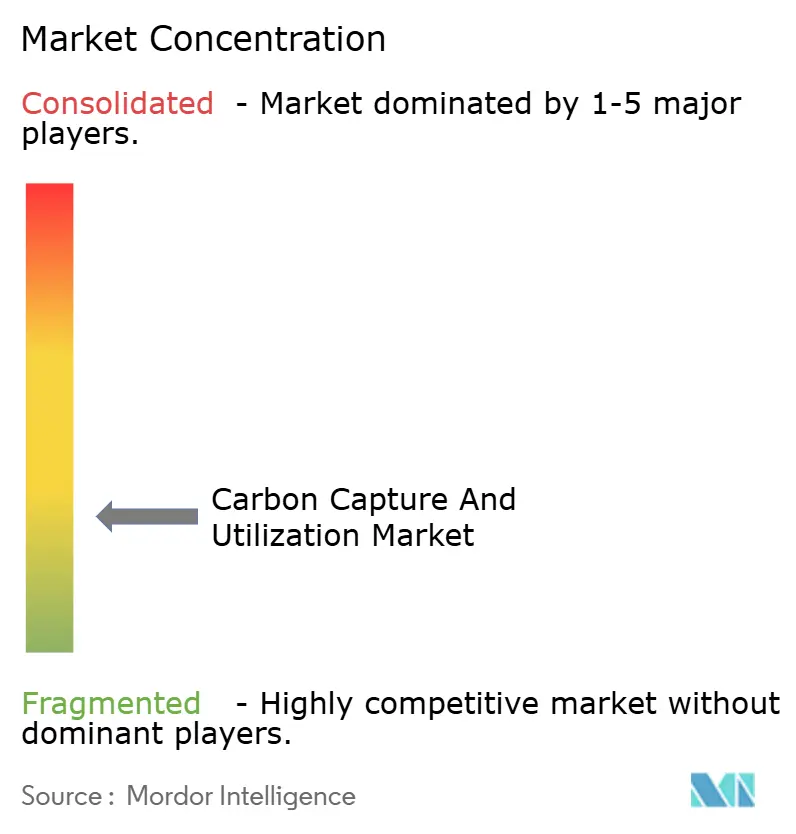

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du captage et de l'utilisation du carbone par Mordor Intelligence

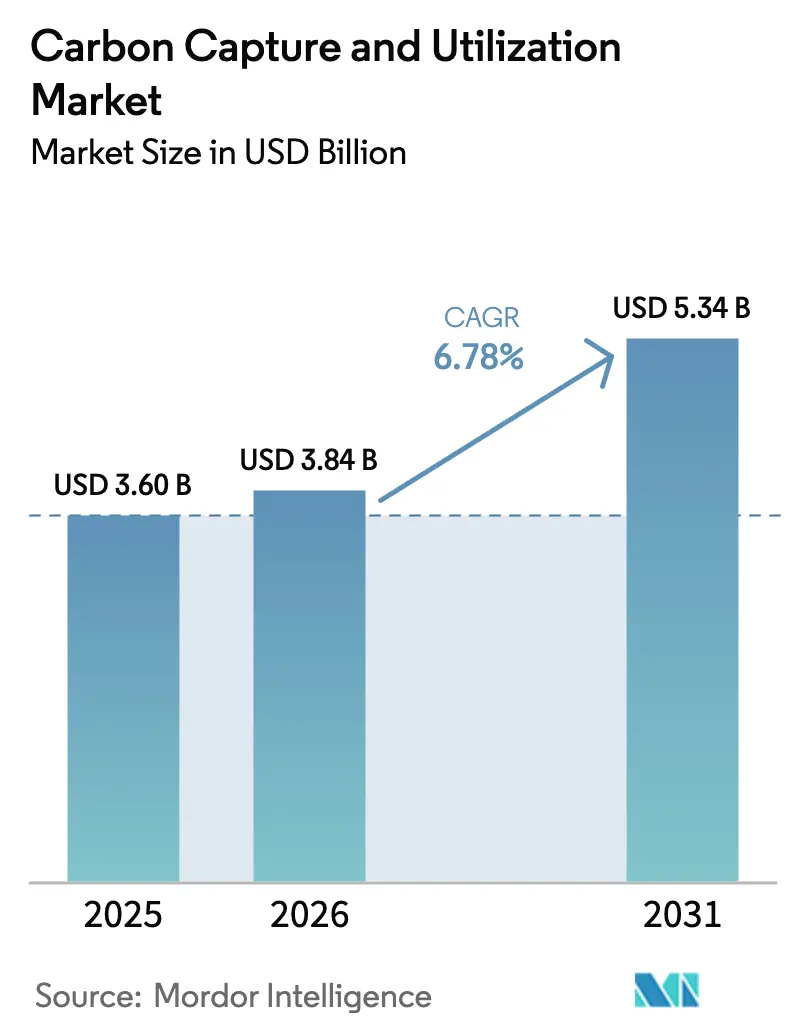

La taille du marché du captage et de l'utilisation du carbone devrait passer de 3,60 milliards USD en 2025 à 3,84 milliards USD en 2026 et devrait atteindre 5,34 milliards USD d'ici 2031, à un CAGR de 6,78 % sur la période 2026-2031. Des politiques climatiques strictes, l'élargissement des cas d'usage industriels et des cadres incitatifs riches, tels que le crédit américain 45Q révisé et le mécanisme d'ajustement carbone aux frontières de l'UE, amplifient l'intérêt des investisseurs. Les systèmes de postcombustion conservent un large déploiement grâce à la familiarité des procédés, tandis que les percées en matière de coûts dans le captage direct de l'air élargissent la base adressable pour les projets à émissions négatives. Les revenus des services se déplacent régulièrement vers les options d'utilisation à mesure que la synthèse chimique et les applications de carburants synthétiques gagnent en traction commerciale. Un paysage de fournisseurs fragmenté gravite désormais vers une consolidation axée sur les partenariats, les grands groupes énergétiques et d'ingénierie poursuivant une intégration verticale.

Principaux enseignements du rapport

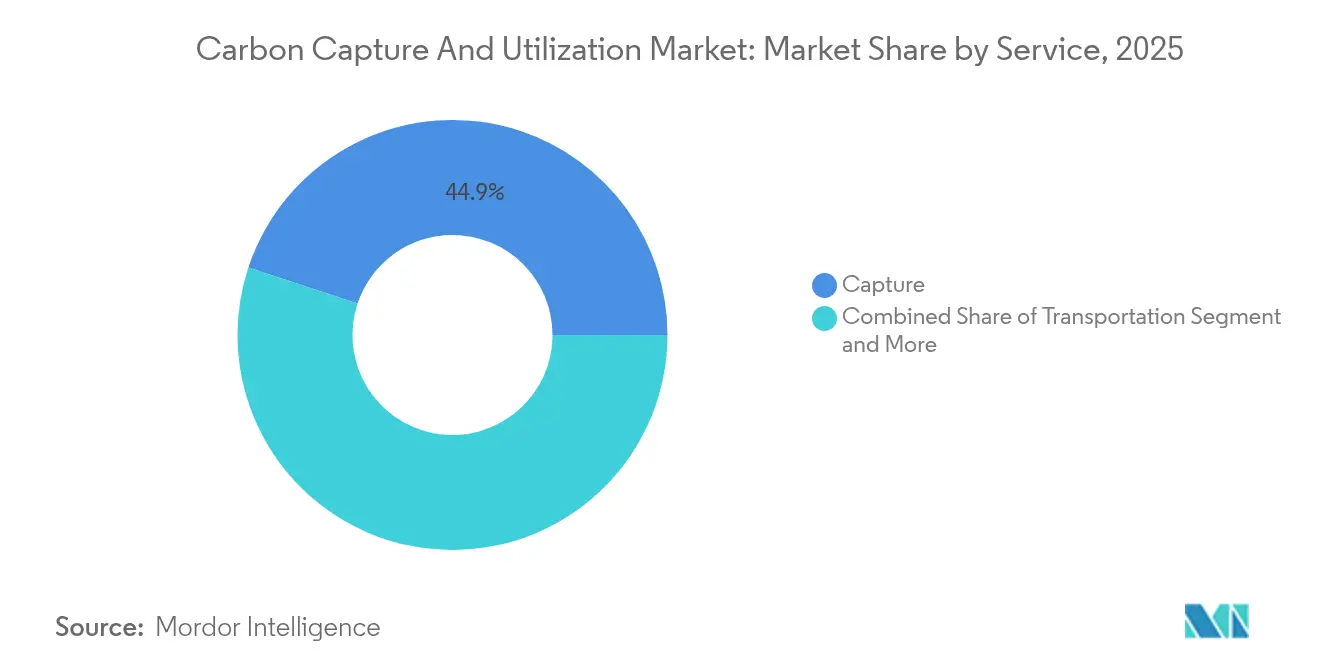

- Par service, les technologies de captage ont représenté 44,92 % de la part du marché du captage et de l'utilisation du carbone en 2025, tandis que les services d'utilisation se développent le plus rapidement avec un CAGR de 9,45 % jusqu'en 2031.

- Par technologie, le captage en postcombustion a détenu une part de revenus de 38,12 % en 2025, tandis que le captage direct de l'air devrait s'accélérer à un CAGR de 8,41 % jusqu'en 2031.

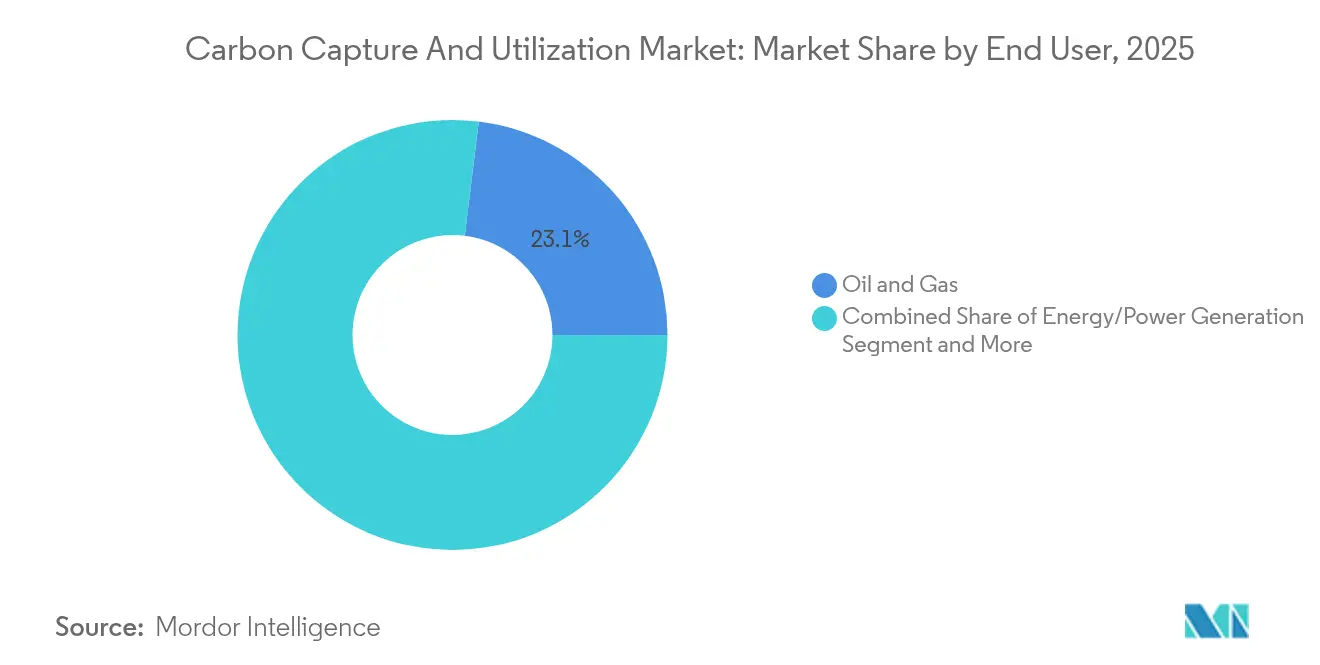

- Par utilisateur final, le pétrole et le gaz représentaient 23,05 % de la taille du marché du captage et de l'utilisation du carbone en 2025, tandis que les produits chimiques et pétrochimiques progressent à un CAGR de 9,22 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 30,20 % en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 8,34 % jusqu'en 2031.

- SLB, Aker Carbon Capture et Linde contrôlaient ensemble environ 15 % de la capacité du pipeline de projets en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du captage et de l'utilisation du carbone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Crédit 45Q renforcé, recyclage des recettes du mécanisme d'ajustement carbone aux frontières | +1.3% | Amérique du Nord, UE, retombées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Tarification stricte du carbone et mandats de conformité à la neutralité carbone | +1.1% | UE, Amérique du Nord, retombées mondiales | Moyen terme (2-4 ans) |

| Demande de récupération assistée des hydrocarbures à base de CO₂ et de carburants électroniques | +1.0% | Amérique du Nord, Moyen-Orient, mondial | Moyen terme (2-4 ans) |

| Flux de capitaux ESG pilotés par les investisseurs | +0.9% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Demande intersectorielle de produits chimiques dérivés du carbone | +0.9% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation du CO₂ dans les matériaux de construction à faible teneur en carbone | +0.8% | Asie-Pacifique en tête, mondial | Long terme (≥ 4 ans) |

| Optimisation des charges d'exploitation par l'intelligence artificielle et l'IoT | +0.6% | Adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales telles que les crédits 45Q et le recyclage des recettes du mécanisme d'ajustement carbone aux frontières de l'UE

L'amélioration du crédit américain 45Q en 2024 a porté les incitations à l'utilisation à 85 USD par tonne et les incitations au captage direct de l'air à 180 USD par tonne, tout en clarifiant l'éligibilité pour les filières chimiques et les matériaux de construction[1]Département américain de l'Énergie, « Orientations sur le crédit de la section 45Q pour la séquestration des oxydes de carbone », Département américain de l'Énergie, energy.gov. Le crédit parallèle canadien pour le captage, l'utilisation et le stockage du carbone prend en charge jusqu'à 60 % des dépenses d'investissement en captage direct de l'air, créant un corridor continental d'incitations alignées[2]Ministère des Finances du gouvernement du Canada, « Crédit d'impôt à l'investissement pour le captage, l'utilisation et le stockage du carbone », gouvernement du Canada, canada.ca. Les premières recettes du mécanisme d'ajustement carbone aux frontières sont affectées au déploiement technologique dans l'UE, positionnant le bloc pour une boucle de décarbonation autofinancée. Heidelberg Materials et Linde ont obtenu 15 millions EUR de financement allemand pour une installation de captage et d'utilisation du carbone dans le secteur du ciment de 70 kt/an, soulignant comment les mesures fiscales catalysent les montées en puissance.

Tarification stricte du carbone et mandats de conformité à la neutralité carbone

Le déploiement progressif du mécanisme d'ajustement carbone aux frontières de l'UE contraint les exportateurs à adopter des solutions de captage ou à payer des taxes frontalières, mondialisant ainsi de facto la politique climatique européenne[3]Commission européenne, « Règlement (UE) 2023/956 établissant un mécanisme d'ajustement carbone aux frontières », Journal officiel de l'Union européenne, europa.eu. La Chine accélère de grands projets de captage, d'utilisation et de stockage du carbone pour préserver sa compétitivité à l'exportation, tandis que les limites d'émissions de l'Agence américaine de protection de l'environnement pour 2032 concernant les nouvelles centrales électriques au gaz font du captage non plus une option mais une obligation[4]Agence américaine de protection de l'environnement, « Normes de performance pour les nouvelles sources d'unités de production d'électricité alimentées aux combustibles fossiles », Agence américaine de protection de l'environnement, epa.gov. Les objectifs de neutralité carbone des entreprises renforcent ces mandats, Aramco s'engageant à un hub de 9 millions de t/an d'ici 2027.

Demande croissante de récupération assistée des hydrocarbures à base de CO₂ et de carburants électroniques synthétiques dans l'aviation et le transport maritime

Le rachat de Denbury par ExxonMobil sécurise le plus grand réseau de pipelines de CO₂ du secteur, permettant une économie intégrée de récupération assistée des hydrocarbures et d'utilisation. Les mandats relatifs aux carburants d'aviation durables en Europe, 2 % d'ici 2025 et 70 % d'ici 2050, stimulent la capacité de conversion électrique en carburant liquide pour le kérosène, tandis que l'objectif de neutralité carbone 2050 de l'Organisation maritime internationale encourage le méthanol et l'ammoniac dérivés du CO₂ pour le carburant maritime. La baisse des prix de l'énergie renouvelable réduit les écarts de coûts pour ces carburants électroniques.

Flux de capitaux liés aux critères ESG en hausse et pression des investisseurs sur les émissions

Les investisseurs institutionnels intègrent des plafonds d'intensité carbone dans leurs portefeuilles, orientant les capitaux vers des projets qui réduisent les émissions de portées 1 à 3. TotalEnergies, Shell et Equinor ont collectivement alloué 714 millions USD pour de nouvelles capacités de stockage en 2025, prouvant que l'accès aux financements dépend de plus en plus de trajectoires de décarbonation crédibles. Des géants technologiques tels que Tencent ont commencé à financer en amorçage des start-ups de captage, indiquant que les critères ESG couvrent désormais de multiples secteurs. Il en résulte un écart de valorisation croissant entre les actifs à faible et à forte intensité carbone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte intensité capitalistique des modernisations et des nouvelles constructions | -1.2% | Mondial, aigu dans les régions en développement | Court terme (≤ 2 ans) |

| Réseaux de transport et de stockage du CO₂ sous-développés | -0.9% | Variance mondiale | Moyen terme (2-4 ans) |

| Résistance du public aux sites d'injection | -0.6% | Régions agricoles et sensibles à l'eau | Long terme (≥ 4 ans) |

| Volatilité du marché des crédits carbone | -0.6% | Marchés émergents les plus exposés | Moyen terme (2-4 ans) |

| Règles peu claires pour les produits dérivés du CO₂ | -0.5% | Mondial, en évolution | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte intensité capitalistique des modernisations et des nouvelles constructions de captage du carbone

Les modernisations coûtent entre 50 et 100 USD par tonne captée, excluant les petits sites industriels. Le châssis modulaire Just Catch™ de SLB a réduit les dépenses d'investissement pour une installation néerlandaise de 100 kt/an, mais les obstacles au financement persistent sur les marchés dépourvus de prêts concessionnels[5]Laboratoire national des technologies énergétiques, « Base de référence des coûts et des performances pour les installations d'énergie fossile : Volume 5 — Modernisation du captage du carbone », Laboratoire national des technologies énergétiques, netl.doe.gov. La subvention de 500 millions USD du Département américain de l'Énergie pour les liaisons de transport signale la reconnaissance politique du problème, mais les capitaux privés doivent encore financer la majeure partie du déploiement.

Résistance du public aux sites d'injection de CO₂ et risques environnementaux perçus

Le Queensland a bloqué la candidature de Glencore pour le stockage dans le Grand Bassin Artésien et a légiféré une interdiction à l'échelle du bassin après des préoccupations relatives à la contamination des eaux souterraines. Les communautés de Louisiane soulèvent des objections similaires, ralentissant les procédures d'autorisation malgré le soutien de l'industrie. Des recherches montrent que des communications simplifiées sur la surveillance peuvent désamorcer les perceptions du risque, mais les porteurs de projets peinent encore à transmettre des garanties de sécurité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'utilisation stimule la création de valeur

Les services de captage ont généré 44,92 % des revenus de 2025, les installations ayant prioritairement sécurisé les flux de CO₂, ancrant ainsi le marché du captage et de l'utilisation du carbone. L'utilisation, cependant, croît à un CAGR de 9,45 % à mesure que les entreprises monétisent le CO₂ dans la production de méthanol, d'urée et de carburants électroniques. Le transport reste un goulot d'étranglement car les pipelines dédiés sont rares en dehors de l'Amérique du Nord. L'accord ExxonMobil-Denbury fournit un réseau prêt à l'emploi, illustrant comment les actifs de transport réduisent les risques des déploiements régionaux. Le stockage maintient une demande stable dans le cadre des régimes de conformité, tandis que les sociétés d'ingénierie et EPC voient leurs commandes augmenter pour des systèmes intégrés de captage vers produit.

La montée en puissance de l'utilisation reflète la maturité technologique. La dernière ligne de méthanol d'Air Liquide peut transformer le CO₂ capté en un produit à 750 USD par tonne à l'échelle commerciale, réduisant la parité avec les filières fossiles. Les sociétés d'ingénierie maîtrisant l'intégration multidisciplinaire décrochent des contrats premium. Les gouvernements nord-américains et européens continuent de financer les premières liaisons de pipelines, reconnaissant que sans développement du réseau intermédiaire, le marché du captage et de l'utilisation du carbone n'atteindra pas son potentiel prévu.

Par technologie : le captage direct de l'air émerge malgré la domination du postcombustion

Le postcombustion détenait une part de 38,12 % en 2025 car il s'adapte parfaitement aux chaudières et aux cheminées de procédés, ancrant la taille actuelle du marché du captage et de l'utilisation du carbone. Le captage direct de l'air, à un CAGR de 8,41 %, réduit l'écart de coûts grâce à des améliorations modulaires des sorbants ; Climeworks et CapturePoint visent 1 Mt/an en Louisiane dans le cadre d'une subvention du Département américain de l'Énergie de 50 millions USD. La précombustion et l'oxycombustion servent des applications de niche dans l'énergie et l'acier, offrant une croissance régulière mais plus lente. Des installations hybrides combinant le captage des gaz de combustion avec un polissage par captage de l'air font leur apparition au Japon et au Canada pour maximiser les revenus des crédits.

Les trajectoires de coûts sont encourageantes. Les coûts projetés du captage direct de l'air de 230 à 540 USD par tonne pourraient être éligibles aux crédits 45Q bien avant 2030, rendant les offres à émissions négatives bancables. Les modernisations par oxycombustion dans les cimenteries améliorent l'efficacité thermique tout en générant des flux de CO₂ quasi purs, positionnant la technologie pour gagner des parts de marché à mesure que les installations approchent de leurs cycles de rénovation.

Par utilisateur final : les produits chimiques mènent la croissance malgré la domination du pétrole et du gaz

Le pétrole et le gaz ont conservé une part de 23,05 % du marché du captage et de l'utilisation du carbone en 2025, en raison de l'infrastructure héritée de récupération assistée des hydrocarbures et de la familiarité réglementaire. Les acteurs des produits chimiques et de la pétrochimie, cependant, mènent la croissance à un CAGR de 9,22 % à mesure que les procédés de conversion du CO₂ en produits chimiques atteignent un rendement commercial. Les services publics d'électricité viennent ensuite, portés par les mandats de l'Agence américaine de protection de l'environnement exigeant le captage sur les nouvelles turbines à gaz d'ici 2032. Les producteurs de métaux pilotent des filières d'oxycombustion et de précombustion pour réduire les émissions de portée 1. Des projets cimentiers comme l'installation norvégienne de Heidelberg combinent captage et minéralisation, présentant des produits cimentaires à valeur ajoutée.

Les avancées en électrolyse permettent désormais de convertir le CO₂ en monoxyde de carbone de qualité matière première avec une efficacité de 93 %, réduisant les coûts des ressources pour les chaînes de gaz de synthèse et de polymères. Les innovateurs dans l'aérospatiale et l'automobile testent des composites dérivés du CO₂ pour réduire les émissions incorporées dans les véhicules et les aéronefs. L'agriculture reste modeste mais adopte le CO₂ pour l'enrichissement des serres, ajoutant de la résilience au marché global du captage et de l'utilisation du carbone.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 30,20 % des revenus mondiaux en 2025, soutenue par des réseaux de pipelines matures et des crédits fiscaux 45Q renforcés qui transforment l'économie des projets. L'expansion d'ExxonMobil via Denbury sécurise 1 300 km de lignes de CO₂, traduisant les incitations réglementaires en capacité physique. Le crédit canadien pour le captage, l'utilisation et le stockage du carbone, offrant jusqu'à 60 % des dépenses d'investissement en captage direct de l'air, aligne les politiques à l'échelle du continent pour accélérer le marché du captage et de l'utilisation du carbone. Des vents contraires politiques existent ; les restrictions proposées en Louisiane soulignent la nécessité d'un engagement communautaire pour éviter les retards d'autorisation.

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 8,34 % jusqu'en 2031, la Chine déployant des clusters de plusieurs mégatonnes et le Japon et la Corée du Sud mutualisant leurs ressources de recherche et développement. La Chine détient près de la moitié de tous les brevets de captage, d'utilisation et de stockage du carbone, aidant les entreprises locales à réduire leurs courbes d'apprentissage. La JOGMEC et des groupes japonais privés financent des hubs pilotes, créant un savoir-faire d'ingénierie exportable. L'infrastructure de transport est en retard, mais des plans de pipelines soutenus par le gouvernement progressent. La participation de Sumitomo dans Global Thermostat signale un intérêt pour le captage direct de l'air en vue de compensations à émissions négatives.

L'Europe reste un précurseur réglementaire. Le marché du captage et de l'utilisation du carbone bénéficie de la demande induite par le mécanisme d'ajustement carbone aux frontières, les exportateurs se précipitant pour se décarboner. Le programme Longship de la Norvège intègre le captage, le transport maritime et le stockage en mer du Nord, offrant un modèle désormais imité aux Pays-Bas et au Danemark. Le projet cimentier de Brevik capte 400 kt/an, prouvant la faisabilité dans les secteurs à forte intensité énergétique. Les fonds nordiques et les subventions d'innovation de l'UE soutiennent des pilotes d'utilisation, tels que le projet EVEREST de Lhoist ciblant 1,4 Mt/an de captage avec 89 % de réduction des émissions.

Paysage concurrentiel

La concurrence évolue d'un état fragmenté vers une concentration intermédiaire, les acteurs tissant des offres de bout en bout. L'acquisition par SLB de 80 % d'Aker Carbon Capture pour 400 millions USD forme un prestataire de services verticalement intégré couvrant les solvants, les unités modulaires et la livraison EPC à grande échelle. Mitsubishi Heavy Industries déploie sa gamme CO2MPACT™ en Belgique et au Canada, se diversifiant géographiquement tout en cultivant des partenariats régionaux pour des avantages de localisation. Linde associe les technologies de l'oxygène et de l'hydrogène au captage, capitalisant sur les synergies dans les hubs chimiques.

Les opportunités inexploitées résident dans les châssis modulaires pour des débits de 30 à 150 kt/an, réduisant les dépenses d'investissement par unité jusqu'à 25 %. Les acteurs du numérique intègrent des plateformes d'intelligence artificielle pour réduire la consommation de solvants, proposant des contrats de performance tarifés en mode service. À mesure que les alliances intersectorielles se multiplient, les majors pétrolières se lient aux groupes cimentiers et chimiques pour mutualiser les volumes de captage, optimisant les actifs partagés de transport et de stockage. Les perturbateurs émergents se spécialisent dans les sorbants solides et les voies de valorisation électrochimique, attirant des financements de capital-risque même dans un contexte de liquidité macroéconomique tendue.

Le positionnement concurrentiel tourne désormais autour de l'étendue technologique, de la profondeur d'intégration et de l'expertise réglementaire régionale. Les entreprises capables de regrouper le captage, les débouchés de vente pour l'utilisation et la structuration du financement disposent d'un avantage dans un environnement où les retours sur investissement dépendent de l'empilement de multiples sources de revenus.

Leaders du secteur du captage et de l'utilisation du carbone

Royal Dutch Shell PLC

Fluor Corporation

Mitsubishi Heavy Industries, Ltd.

Linde Plc

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : SLB Capturi et Aker Solutions ont remporté un contrat EPCIC de Hafslund Celsio pour installer un système de captage de 350 kt/an à l'usine de valorisation énergétique des déchets d'Oslo dans le cadre du programme Longship de la Norvège.

- Janvier 2025 : SLB Capturi a mis en service sa première installation modulaire Just Catch™ à Hengelo, aux Pays-Bas, captant 100 kt/an pour une utilisation dans l'horticulture et les boissons.

- Décembre 2024 : Aramco, SLB et Linde ont dévoilé des plans pour un hub de 9 Mt/an à Jubail, devant être opérationnel d'ici 2027.

- Décembre 2024 : SLB Capturi a finalisé l'unité de captage de ciment de Brevik de 400 kt/an, marquant la première installation à pleine échelle dans le secteur.

Portée du rapport mondial sur le marché du captage et de l'utilisation du carbone

Le captage et l'utilisation du carbone est un procédé innovant qui saisit les émissions de dioxyde de carbone (CO2) provenant des opérations industrielles ou de l'atmosphère. Il transforme ensuite ces émissions en produits de valeur. Ce double avantage du captage et de l'utilisation du carbone est qu'il réduit les émissions de gaz à effet de serre, combat le changement climatique et génère de la valeur économique en réutilisant le CO2 en matériaux précieux. Les prévisions du marché du captage et de l'utilisation du carbone sont segmentées par service, technologie, utilisateur final et géographie. Par service, le marché est segmenté en captage, transport, utilisation et stockage. Par technologie, le marché est segmenté en captage par oxycombustion, captage en précombustion et captage en postcombustion. Par utilisateur final, le marché est segmenté en pétrole et gaz, fer et acier, production d'énergie, produits chimiques et pétrochimiques, ciment et autres utilisateurs finaux. Par géographie, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, et Moyen-Orient et Afrique. Les rapports offrent la taille du marché et les prévisions pour le captage et l'utilisation du carbone en valeur (USD) pour tous les segments ci-dessus.

| Captage |

| Transport |

| Utilisation |

| Stockage |

| Services d'ingénierie et EPC |

| Captage en précombustion |

| Captage par oxycombustion |

| Captage en postcombustion |

| Captage direct de l'air |

| Pétrole et gaz |

| Production d'énergie/électricité |

| Fer et acier |

| Produits chimiques et engrais |

| Construction et ciment |

| Aérospatiale et automobile |

| Autres (agriculture, alimentation et boissons, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par service | Captage | |

| Transport | ||

| Utilisation | ||

| Stockage | ||

| Services d'ingénierie et EPC | ||

| Par technologie | Captage en précombustion | |

| Captage par oxycombustion | ||

| Captage en postcombustion | ||

| Captage direct de l'air | ||

| Par utilisateur final | Pétrole et gaz | |

| Production d'énergie/électricité | ||

| Fer et acier | ||

| Produits chimiques et engrais | ||

| Construction et ciment | ||

| Aérospatiale et automobile | ||

| Autres (agriculture, alimentation et boissons, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du captage et de l'utilisation du carbone ?

La taille du marché du captage et de l'utilisation du carbone s'élève à 3,84 milliards USD en 2026.

Quel segment de service connaît la croissance la plus rapide ?

Les services d'utilisation connaissent la croissance la plus rapide, affichant un CAGR de 9,45 % jusqu'en 2031, à mesure que les entreprises commercialisent des carburants et des produits chimiques dérivés du CO₂.

Quel segment technologique détient la plus grande part aujourd'hui ?

Le captage en postcombustion est en tête avec 38,12 % de part du marché du captage et de l'utilisation du carbone en raison de la facilité de modernisation sur les installations existantes.

Comment les incitations telles que le crédit 45Q impactent-elles l'économie des projets ?

Le crédit 45Q renforcé, versant jusqu'à 85 USD par tonne pour l'utilisation et jusqu'à 180 USD par tonne pour le captage direct de l'air, raccourcit les délais de retour sur investissement et débloque des financements pour les grandes installations en Amérique du Nord.

Dernière mise à jour de la page le: