Taille et part de marché des services photographiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

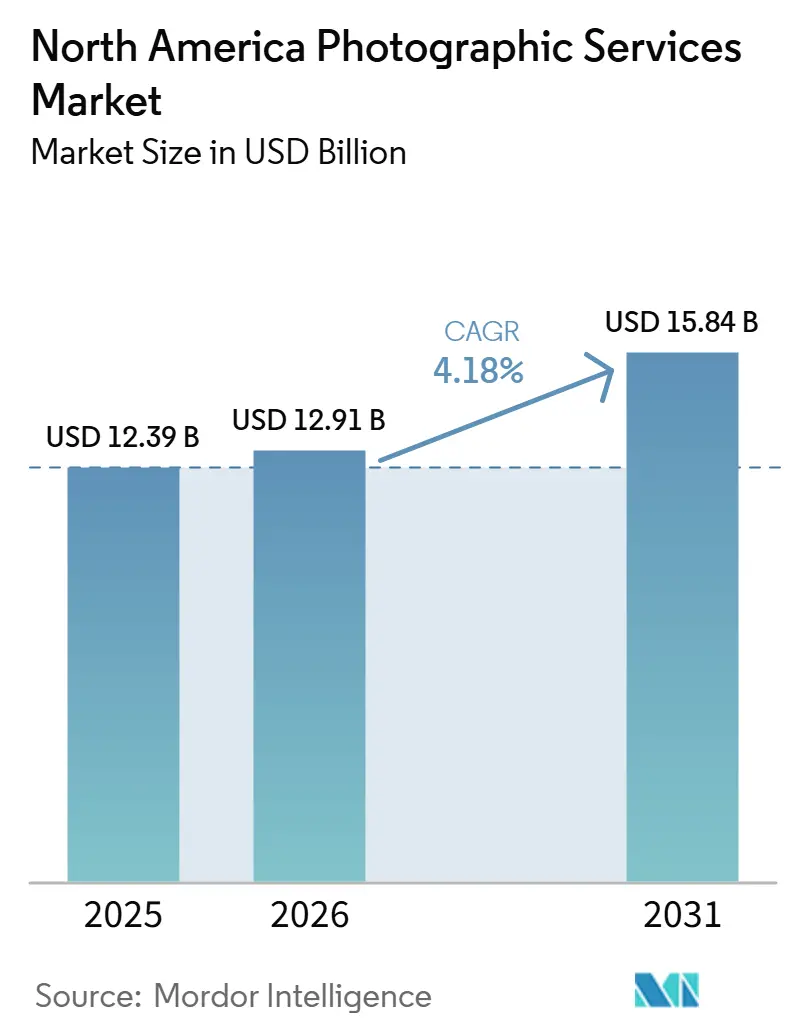

| Taille du marché de l'année de base (2025) | 12.39 Milliards de dollars |

| Taille du Marché (2026) | 12.91 Milliards de dollars |

| Taille du Marché (2031) | 15.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services photographiques en Amérique du Nord par Mordor Intelligence

La taille du Marché des Services Photographiques en Amérique du Nord était évaluée à 12,39 milliards USD en 2025 et devrait croître de 12,91 milliards USD en 2026 pour atteindre 15,84 milliards USD d'ici 2031, à un CAGR de 4,18 % durant la période de prévision (2026-2031).

L'expansion régulière est soutenue par la hausse des dépenses en commerce visuel, la communication de marque des entreprises et la demande de contenus immersifs à 360°, même si les appareils photo des smartphones et l'automatisation par intelligence artificielle reconfigurent les flux de travail traditionnels. Les grands consolidateurs poursuivent des fusions pour constituer des bibliothèques multi-formats et des capacités en intelligence artificielle, tandis que les spécialistes agiles se concentrent sur des segments de niche tels que la retouche assistée par intelligence artificielle ou les séances en studio virtuel. Les consommateurs individuels continuent de privilégier l'imagerie professionnelle pour les réseaux sociaux et les événements marquants, mais les détaillants du commerce électronique s'imposent comme un puissant moteur de croissance, la qualité des images étant directement liée aux taux de conversion. L'évolution technologique agit donc à la fois comme pression concurrentielle et comme catalyseur, obligeant les prestataires à affiner leurs propositions de valeur autour de la rapidité, de l'authenticité et de la cohérence multiplateforme.

Points Clés du Rapport

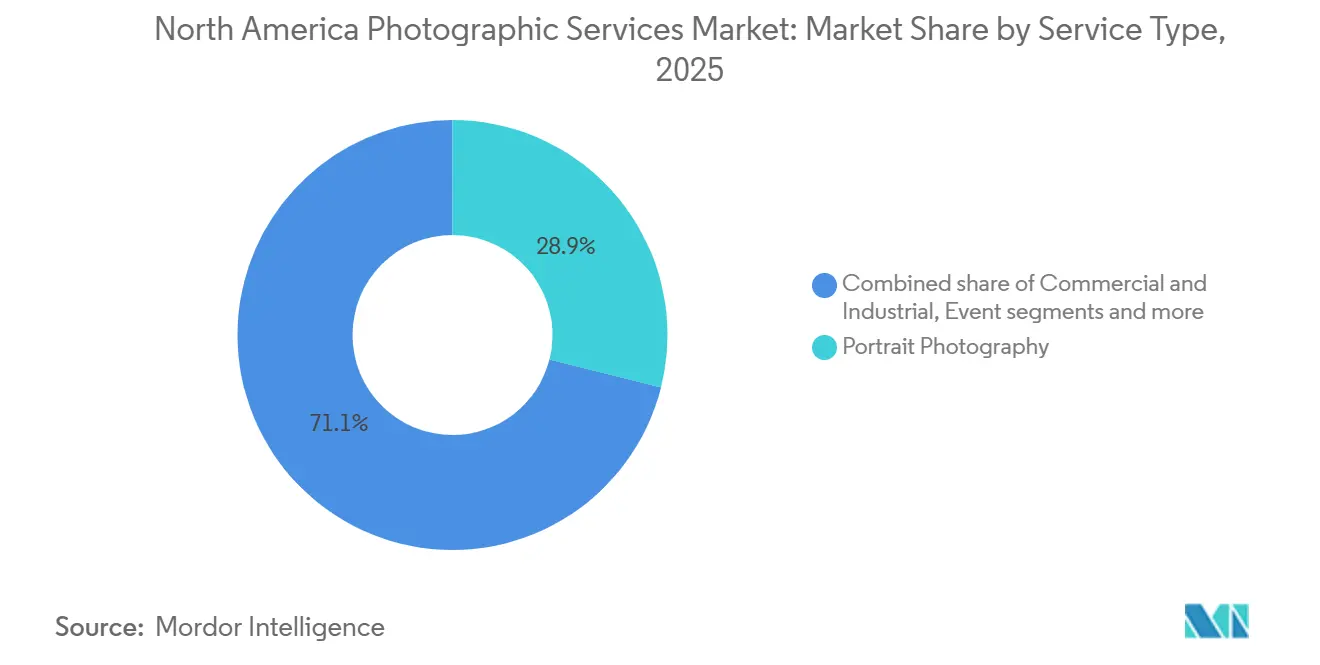

- Par type de service, la photographie de portrait a dominé avec une part de revenus de 28,93 % du marché des services photographiques en Amérique du Nord en 2025, tandis que la photographie à 360°/réalité virtuelle devrait se développer à un TCAC de 6,41 % jusqu'en 2031.

- Par utilisateur final, les consommateurs individuels détenaient 60,74 % de la part de marché des services photographiques en Amérique du Nord en 2025, tandis que le commerce électronique et les détaillants en ligne ont enregistré le TCAC prévisionnel le plus élevé à 7,12 % jusqu'en 2031.

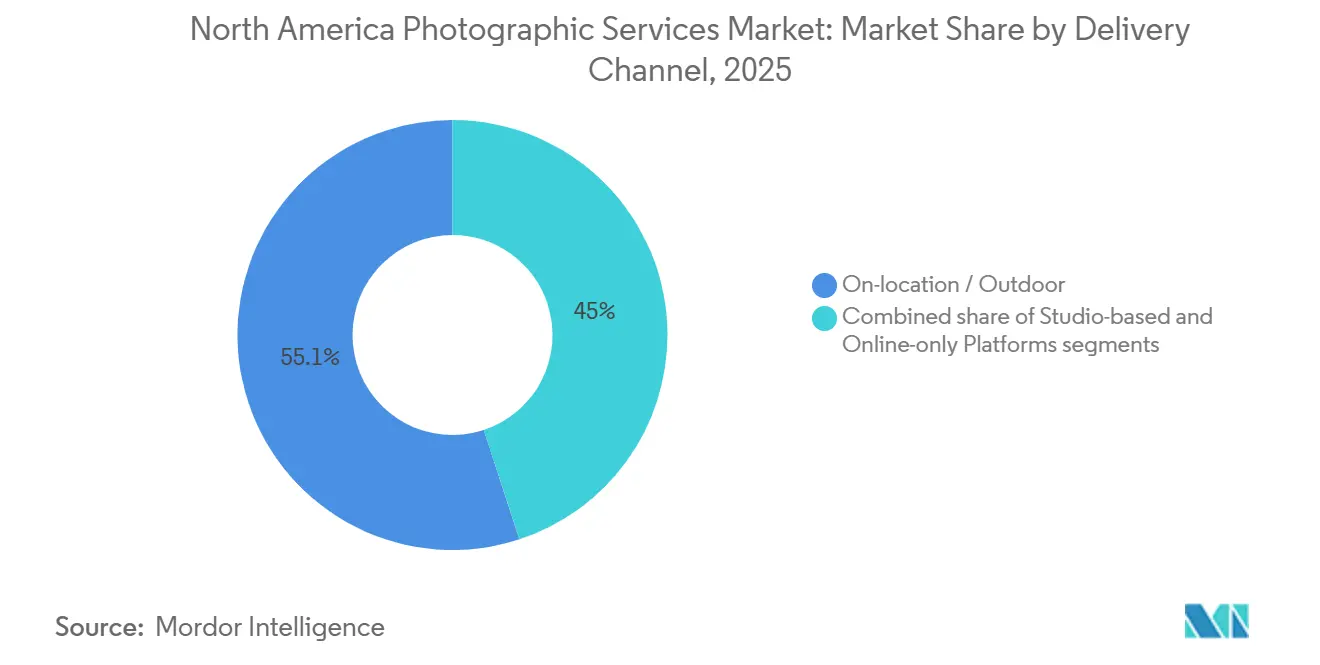

- Par canal de livraison, les séances sur site/en extérieur représentaient 55,05 % de la taille du marché des services photographiques en Amérique du Nord en 2025 ; les plateformes exclusivement en ligne progressent à un TCAC de 6,84 % jusqu'en 2031.

- Par pays, les États-Unis ont dominé avec une part de revenus de 81,86 % en 2025 et conservent des avantages d'échelle, tandis que le Mexique devrait connaître la croissance la plus rapide avec un TCAC de 5,05 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services photographiques en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur | ( ~ )% d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réseaux sociaux et contenu généré par les utilisateurs | +0.8% | Mondial, le plus marqué sur les marchés urbains américains | Court terme (≤ 2 ans) |

| Imagerie produit de haute qualité pour le commerce électronique | +0.9% | Amérique du Nord, débordement vers le Mexique | Moyen terme (2-4 ans) |

| Reprise des dépenses de valorisation de la marque des entreprises | +0.7% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Flux de travail d'édition automatisés par intelligence artificielle | +0.6% | Pôles technologiques à travers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Imagerie immersive à 360° et réalité virtuelle | +0.5% | Marchés d'entreprises américains, adoption précoce au Canada | Long terme (≥ 4 ans) |

| Produits photo personnalisés via l'impression à la demande | +0.6% | Marchés de consommation à travers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des réseaux sociaux et du contenu généré par les utilisateurs

Les marques et les influenceurs s'appuient sur des fils d'actualité visuellement cohérents pour fidéliser leurs audiences, générant une demande constante d'images de qualité professionnelle sur les plateformes sociales. Bien que les appareils photo des smartphones permettent des prises de vue spontanées, le respect des chartes graphiques nécessite une retouche professionnelle, des consultations en éclairage et des livraisons en formats multiples. Ces services garantissent la cohérence et la qualité, qui sont essentielles au maintien de la confiance du public et de l'identité de la marque. En conséquence, les pratiques hybrides élargissent le marché des services professionnels en combinant la commodité de la photographie par smartphone avec l'expertise des professionnels. Les tendances mettant l'accent sur l'authenticité du contenu ont renforcé la demande de portraits candides, permettant aux photographes de capitaliser sur des rôles de conseil axés sur la cohérence stylistique. De plus, le besoin croissant de contenus personnalisés et engageants a créé des opportunités pour les photographes d'accompagner leurs clients dans l'alignement de leurs stratégies visuelles avec les préférences de leurs audiences. Les agences qui combinent une retouche rapide avec des optimisations adaptées à des plateformes spécifiques constatent une augmentation des affaires récurrentes de la part de clients qui privilégient les réseaux sociaux, car ces services les aident à rester compétitifs dans un environnement numérique en constante évolution.

Demande de commerce électronique en imagerie produit de haute qualité

Les analyses de conversion confirment que les images prises par des professionnels réduisent les taux de retour de produits et renforcent la confiance des acheteurs, incitant les détaillants numériques à externaliser la photographie à grande échelle. Le marché des services photographiques en Amérique du Nord bénéficie de l'accélération du commerce électronique transfrontalier entre les États-Unis et le Mexique, qui stimule la demande de visuels culturellement adaptés. Les détaillants demandent de plus en plus des rotations à 360° et des ressources prêtes pour la réalité augmentée, élargissant les sources de revenus pour les studios qui investissent dans des plateaux tournants automatisés et des logiciels d'imagerie interactive. L'amélioration des réseaux logistiques réduit les délais de livraison, de sorte que les marchands attendent des cycles de séance photo en moins d'une semaine ; les fournisseurs respectant ces délais bénéficient d'une fidélisation contractuelle. Cette trajectoire renforce les micro-spécialisations propres à chaque produit, telles que les vues à plat de mode, les prises de vue macro d'électronique et la stylisation culinaire.

Reprise des dépenses de valorisation de la marque des entreprises et de marketing

La réouverture post-pandémique a stimulé les campagnes d'entreprises axées sur l'expérience des employés, la communication RSE et la culture du lieu de travail hybride. Les services de relations avec les investisseurs des sociétés cotées programment désormais des séances photo continues pour actualiser les images des dirigeants sur les supports environnementaux, les sites web et les canaux sociaux. Les fusions sectorielles et la reprise des événements en présentiel, illustrées par la fusion Getty-Shutterstock de 2025, soulignent le regain de confiance dans les actifs de contenu[1]Leigh McGowran, "Getty Images, Shutterstock confirment une fusion de 3,7 milliards USD," reuters.com . À mesure que la visibilité des dirigeants s'étend aux webinaires et aux conférences en présentiel, la demande de bibliothèques de photos de profil cohérentes augmente. Les prestataires sont en mesure de coordonner des séances dans plusieurs villes grâce à des guides stylistiques partagés et des accords-cadres sécurisés. Les agences de marketing externalisent simultanément les prises de vue de production en coulisses pour les intégrer dans la narration vidéo, maintenant ainsi les valeurs moyennes des projets.

Flux de travail d'édition automatisés par intelligence artificielle

Les outils d'apprentissage automatique exécutent désormais l'équilibrage des couleurs, la suppression d'arrière-plan et le marquage par lots en quelques minutes, réduisant les cycles de livraison de plus de moitié pour les premiers utilisateurs. L'entité fusionnée Getty Images-Shutterstock développe une intelligence artificielle propriétaire pour contrer la concurrence de l'art génératif. Les studios utilisant des éditeurs basés sur l'informatique en nuage servent des clients géographiquement dispersés sans contraintes liées à la taille des fichiers, permettant des modèles d'abonnement pour le travail d'entreprise récurrent. L'investissement en formation constitue une barrière à l'entrée, mais une fois absorbé, les coûts variables chutent fortement, permettant aux prestataires de pratiquer des prix agressifs face aux boutiques traditionnelles. Des opportunités émergent également dans le domaine de l'assurance qualité par intelligence artificielle, où des algorithmes signalent les problèmes de mise au point avant que les équipes de terrain ne quittent un lieu, réduisant ainsi le risque de nouvelles prises de vue.

Analyse de l'impact des freins à la croissance*

| Frein | ( ~ )% d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les appareils photo avancés des smartphones cannibalisent la demande | -0.4% | Segments de consommateurs à travers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Saisonnalité des événements et annulations | -0.3% | Marchés des mariages et des événements d'entreprise | Moyen terme (2-4 ans) |

| Réglementations sur la protection des données limitant la photographie candide | -0.2% | Marchés soumis à la conformité réglementaire | Long terme (≥ 4 ans) |

| Critiques environnementales sur le traitement chimique des photos | -0.1% | Marchés traditionnels du traitement photographique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation de la demande par les appareils photo avancés des smartphones

Les avancées en photographie computationnelle ont positionné cette technologie comme une alternative viable aux reflex numériques d'entrée de gamme pour les scénarios bien éclairés, entraînant une baisse de la demande pour les services de portrait professionnel. Cette tendance a intensifié les pressions sur les marges des studios de niveau intermédiaire, les consommateurs soucieux des coûts adoptant de plus en plus des approches de type « faites-le vous-même ». Cependant, les services à forte valeur ajoutée tels que les configurations d'éclairage contrôlé, l'impression grand format et la post-production avancée restent tributaires de l'expertise professionnelle. Les studios qui intègrent des ateliers centrés sur les smartphones et des solutions de retouche mobile rapide atténuent efficacement les risques de désintermédiation. En exploitant ces stratégies, les prestataires ouvrent de nouvelles opportunités de revenus tout en s'adaptant à l'évolution des préférences des consommateurs.

Saisonnalité des événements et annulations

Les mariages et les événements d'entreprise se concentrent souvent sur des créneaux très resserrés, créant des creux durant les mois hors saison. Ces écarts de capacité peuvent avoir un impact significatif sur les flux de revenus des entreprises dépendantes de réservations régulières. Des changements météorologiques soudains ou des avis sanitaires peuvent annuler des réservations pour des week-ends entiers, laissant les opérateurs avec peu de temps pour s'adapter. L'essor des événements hybrides et virtuels a entraîné une baisse de la demande de photos sur site, réduisant par conséquent les valeurs moyennes des commandes et la rentabilité. Bien que la diversification vers des portraits d'entreprise ou des séances de photographie pour le commerce électronique puisse stabiliser les flux de trésorerie, cela exige un équipement distinct, des compétences spécialisées et des approches marketing adaptées, ce qui peut nécessiter des investissements supplémentaires. De plus, les primes d'assurance pour les annulations imprévues constituent une dépense supplémentaire, contraignant les petits opérateurs à ajuster leurs tarifs durant les périodes de pointe pour compenser ces coûts et maintenir leur stabilité financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Prédominance du portrait et essor de l'immersif

La photographie de portrait contrôle 28,93 % des revenus de 2025, soulignant l'attrait constant des photos de profil, des portraits de famille et de l'imagerie de valorisation personnelle au sein du marché des services photographiques en Amérique du Nord. L'essor des réseaux professionnels et de l'enseignement en ligne intensifie la demande de photos de profil soignées dans toutes les tranches d'âge. Les studios se différencient par la livraison express et les niveaux de retouche, permettant une segmentation des prix sans diluer la qualité perçue. La photographie commerciale et industrielle reste résiliente car les entreprises privilégient des récits axés sur les produits pour leurs actifs marketing omnicanaux. Parallèlement, le sous-segment de la photographie à 360°/réalité virtuelle croît à un TCAC de 6,41 %, signalant que les formats immersifs passent de la nouveauté à des exigences courantes dans l'immobilier et le commerce expérientiel. Les prestataires qui investissent dans des plateformes multi-capteurs, des logiciels d'assemblage et des intégrations de réalité augmentée se positionnent pour capter une part disproportionnée dès que l'adoption de masse s'accélérera.

Un mix plus large d'offres spécialisées—incluant la photographie scolaire, la concession de licences de stock et la retouche améliorée par intelligence artificielle—complète le marché des services photographiques en Amérique du Nord, protégeant les opérateurs contre la volatilité d'un seul segment. Les séances scolaires et académiques génèrent des revenus annuels prévisibles, mais font l'objet d'un examen approfondi des marchés publics, les établissements explorant des alternatives numériques permettant de réduire les coûts. Le stock et la concession de licences ont retrouvé un nouvel élan grâce à la fusion Getty-Shutterstock, qui a élargi les archives consultables pour les créatifs du monde entier. L'expansion continue des actifs à 360°/réalité virtuelle devrait porter la contribution du segment au-delà de 10 % de la taille du marché des services photographiques en Amérique du Nord dans la prochaine décennie, remodelant les priorités d'investissement des studios vers le matériel de capture immersive.

Par utilisateur final : Ancrage des consommateurs et montée en puissance des détaillants

Les consommateurs individuels représentaient 60,74 % de la demande du marché en 2025, réaffirmant la valeur culturelle accordée à la documentation professionnelle des événements de la vie au sein du marché des services photographiques en Amérique du Nord. Les célébrations de moments marquants, la valorisation personnelle et les portraits adaptés aux réseaux sociaux soutiennent les dépenses récurrentes. L'amélioration des optiques des smartphones a abaissé les barrières à l'entrée pour les clichés occasionnels, mais les clients font toujours appel à des experts pour la maîtrise de l'éclairage, la résolution d'impression et l'efficacité temporelle. Les entreprises et les PME maintiennent des budgets stables pour la photographie des dirigeants et les contenus de valorisation de la marque employeur, les marchés du travail restant compétitifs. Les maisons de médias et de divertissement exigent des séances hautement spécialisées, des licences et des prises de vue sur plateau qui commandent des tarifs journaliers premium.

Le commerce électronique et les détaillants en ligne représentent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 7,12 %, la science de la conversion corrélant plusieurs angles d'image et un style cohérent avec un taux de complétion du panier plus élevé. La taille du marché des services photographiques en Amérique du Nord pour ce segment devrait se développer considérablement jusqu'en 2031, propulsée par des vues interactives à 360° et des superpositions de réalité augmentée qui raccourcissent le temps de considération. Les établissements d'enseignement maintiennent une part de demande plus modeste mais stable grâce aux contrats de remises de diplômes et d'annuaires, bien que la pression sur les prix s'intensifie à mesure que les budgets se réduisent. Les prestataires capables de vendre en complément la photographie de produits, les forfaits d'entreprise et la couverture événementielle créent des pipelines de revenus multicouches qui amortissent les fluctuations économiques.

Par canal de livraison : Force du sur site et dynamisme du numérique

En 2025, les séances sur site et en extérieur représentaient 55,05 % du chiffre d'affaires total, soulignant une nette préférence des clients pour des cadres authentiques sur le marché des services photographiques en Amérique du Nord. L'attrait de l'éclairage naturel, des toiles de fond contextuelles et des récits immersifs justifie les suppléments de déplacement et les séances prolongées, et contribue à maintenir le revenu moyen par mission. Bien que les services en studio soient essentiels pour l'éclairage contrôlé, les fonds cohérents et les séances de produits à grand volume, l'essor des studios pop-up mobiles remet en cause les avantages des emplacements fixes traditionnels. Les plateformes exclusivement en ligne connaissent un TCAC robuste de 6,84 %, portées par des suites d'édition basées sur l'informatique en nuage et des outils de validation collaborative qui réduisent les contraintes géographiques. Ces flux de travail à distance permettent aux photographes de servir des clients à l'échelle nationale sans engager de frais de déplacement supplémentaires, élargissant ainsi efficacement leur portée. Des services tels que la retouche en masse pilotée par intelligence artificielle, les portails de gestion des actifs de marque et les forfaits de contenu par abonnement se développent dans ce paysage numérique. Cependant, l'expérience tangible d'être physiquement présent lors d'événements ou de séances de portrait en environnement réel reste inégalée par une livraison entièrement numérique. Les prestataires hybrides, combinant des consultations en ligne avec une exécution sur site, exploitent les avantages multicanaux, favorisent une fidélité client plus profonde et consolident leur position dans les segments premium du marché des services photographiques en Amérique du Nord.

Analyse géographique

En 2025, les États-Unis devraient dominer le marché, représentant une part substantielle de 81,86 % du chiffre d'affaires total. Cette domination est alimentée par les revenus disponibles élevés de la nation, un cadre de commerce électronique bien établi et une culture omniprésente de la narration visuelle, tant sur le plan personnel que professionnel. Les grandes villes comme New York, Los Angeles et Chicago servent de pôles dynamiques, accueillant un réseau dense de photographes, d'agences et de fournisseurs d'équipements. Si la demande canadienne reflète ces tendances, elle s'exprime à une échelle moindre. Elle représente une opportunité précieuse pour les studios américains envisageant une expansion transfrontalière, notamment dans les corridors de Vancouver et de Toronto. Par ailleurs, le Mexique est sur une trajectoire de croissance, affichant le taux d'expansion le plus rapide avec un TCAC de 5,05 % jusqu'en 2031, grâce à une croissance régulière du PIB et à une classe moyenne en plein essor disposant d'un pouvoir d'achat accru.

Bien que la majeure partie des dépenses photographiques en Amérique du Nord soit concentrée aux États-Unis, ce sont les centres urbains émergents du Mexique qui connaissent les taux de croissance les plus élevés. La numérisation rapide du commerce de détail au Mexique a rationalisé les paiements et la logistique, et a permis aux PME d'investir davantage dans des catalogues de produits de haute qualité. Au Canada, les entreprises accordent une prime à l'imagerie de valorisation de la marque employeur, notamment dans les pôles technologiques comme Toronto et Montréal, où l'essor des modèles de travail hybrides a renforcé la demande d'une imagerie cohérente du personnel en télétravail. De plus, les accords commerciaux transfrontaliers harmonisent les normes, contraignant les studios à garantir des métadonnées multilingues, à naviguer dans des réglementations diverses en matière de protection de la vie privée et à accélérer les procédures douanières pour les livraisons physiques.

Les États côtiers des États-Unis génèrent des volumes plus élevés en raison de la densité de population et des sièges sociaux de marques, tandis que les marchés intérieurs prospèrent grâce à la photographie événementielle et aux produits photo personnalisés. Les festivals et les franchises sportives au Texas et en Floride soutiennent des missions tout au long de l'année, équilibrant les périodes hivernales plus calmes. Les zones rurales utilisent de plus en plus des portails de validation à distance, permettant aux clients de sélectionner des retouches sans consultations en présentiel. Les plateformes de concession de licences d'images optimisent la découvrabilité en segmentant les catalogues avec des mots-clés régionaux. Au Canada, les politiques gouvernementales favorisent une imagerie diversifiée et inclusive, créant des opportunités pour les photographes dont les portefeuilles sont alignés. Les projets d'infrastructure et les initiatives touristiques du Mexique stimulent la demande de cartographie par drone et d'expériences immersives à 360°, bien que les fluctuations monétaires affectent les coûts des équipements.

Paysage concurrentiel

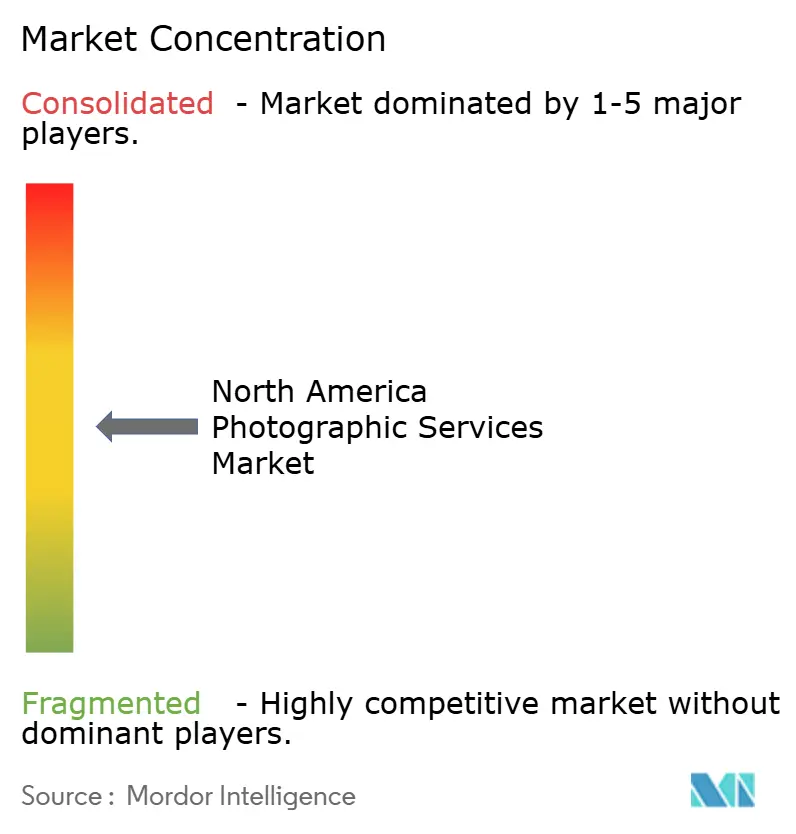

En Amérique du Nord, le marché des services photographiques reste fragmenté, les principaux acteurs représentant une part modérée du chiffre d'affaires total. Ce scénario ouvre la porte aux entrants de niveau intermédiaire et de niche pour se tailler leur espace. Une consolidation significative a eu lieu en janvier 2025, lorsque Getty Images et Shutterstock ont fusionné dans le cadre d'une opération évaluée à 3,7 milliards USD. Cette fusion combine non seulement leurs vastes bibliothèques, mais permet également une licence croisée d'outils avancés d'intelligence artificielle. De plus, la fusion devrait générer des bénéfices annuels compris entre 150 millions et 200 millions USD[2]"Getty Images et Shutterstock fusionnent pour créer une société de contenu visuel de premier plan," investors.gettyimages.com . Grâce à cette envergure accrue, l'entité nouvellement formée est prête à réaliser des investissements substantiels dans la recherche et le développement d'images génératives, une démarche visant à contrer la tendance à la marchandisation du contenu. En réponse, les spécialistes indépendants se taillent leur niche en se concentrant sur la direction créative personnalisée, des cycles d'itération plus rapides et une expérience de type boutique pour leurs clients.

L'adoption technologique constitue le principal champ de bataille concurrentiel. Les studios déployant un tri assisté par intelligence artificielle et des portails d'approbation basés sur l'informatique en nuage réduisent considérablement les délais de traitement, remportant des contrats d'entreprise récurrents. Les opérateurs de niche tels que les maisons de portrait scolaire exploitent le capital de marque local et la fidélisation d'une année à l'autre pour maintenir des niches défendables malgré la fragmentation macroéconomique. Les détaillants d'équipements comme B&H Photo Video soutiennent la résilience de l'écosystème en proposant des programmes de location de lentilles rapides et des cliniques de mise à jour du micrologiciel, garantissant aux professionnels de suivre le rythme de l'évolution du matériel. Les plateformes axées sur le mobile intègrent la réservation instantanée, la tarification dynamique et des modèles de dotation en personnel de type économie à la demande pour répondre aux attentes des consommateurs en matière de commodité.

La pression sur les prix s'intensifie à l'extrémité peu complexe du spectre, où les appareils photo des smartphones se substituent à la demande d'entrée de gamme. Les prestataires réagissent en se diversifiant dans des segments à valeur ajoutée tels que l'impression d'œuvres murales, les audits visuels basés sur les données pour la conformité du commerce électronique et la couverture d'événements hybrides, combinant des clichés avec des bobines de temps forts. Combinés, ces services différenciés maintiennent les profils de marge même lorsque les segments marchandisés s'amenuisent. La nature orientée services du marché et la préférence régionale pour les talents locaux garantissent la viabilité des petites entreprises aux côtés des plateformes mondiales, maintenant un champ concurrentiel intrinsèquement diversifié.

Leaders du secteur des services photographiques en Amérique du Nord

Shutterfly LLC

Lifetouch Inc.

Getty Images Holdings Inc.

Shutterstock Inc.

Snappr Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ShootProof a publié son rapport sur l'état du secteur de la photographie 2025, mettant en évidence les évolutions des flux de travail vers la collaboration en nuage parmi les professionnels nord-américains.

- Janvier 2025 : Getty Images a dévoilé une fusion de 3,7 milliards USD avec Shutterstock, projetant des bénéfices annuels de 150 millions à 200 millions USD d'ici la troisième année, tout en intensifiant ses efforts de recherche et développement dans la création de contenu pilotée par intelligence artificielle.

- Mai 2025 : Getty Images a publié ses résultats du premier trimestre montrant 262 000 abonnés annuels actifs, une hausse de 79 % en glissement annuel, et a acquis Motorsport Images pour élargir ses archives sportives.

- Mars 2025 : Shutterstock a renforcé sa collaboration avec OpenAI pour développer des solutions d'intelligence artificielle générative. Ce partenariat renforcé témoigne de l'orientation stratégique de Shutterstock vers l'innovation et de son engagement à s'adapter au paysage en rapide évolution de la création de contenu pilotée par intelligence artificielle.

Périmètre du rapport sur le marché des services photographiques en Amérique du Nord

Le secteur de la photographie englobe les entreprises et les individus qui proposent une gamme de services photographiques, notamment la photographie fixe et la vidéographie pour des événements privés. Les studios de photographie commerciale et de portrait sont également inclus dans ce secteur. Une analyse complète du marché des services photographiques en Amérique du Nord, comprenant une évaluation du secteur de la photographie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les profils des principales entreprises, est couverte dans le rapport. Le marché des services photographiques en Amérique du Nord est segmenté par type (service de prise de vue et service après-vente), application (services de studio de portrait et studios commerciaux) et pays (États-Unis, Canada et reste de l'Amérique du Nord). Le rapport propose la taille du marché et les prévisions pour le marché des services photographiques en Amérique du Nord en termes de valeur (millions USD) pour tous les segments susmentionnés.

| Photographie de portrait |

| Photographie commerciale et industrielle |

| Photographie d'événements et de mariages |

| Photographie scolaire et académique |

| Services de stock / concession de licences |

| Consommateurs individuels |

| Entreprises et PME |

| Médias et divertissement |

| Établissements d'enseignement |

| Commerce électronique et détaillants en ligne |

| Sur site / En extérieur |

| En studio |

| Plateformes exclusivement en ligne |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Photographie de portrait |

| Photographie commerciale et industrielle | |

| Photographie d'événements et de mariages | |

| Photographie scolaire et académique | |

| Services de stock / concession de licences | |

| Par utilisateur final | Consommateurs individuels |

| Entreprises et PME | |

| Médias et divertissement | |

| Établissements d'enseignement | |

| Commerce électronique et détaillants en ligne | |

| Par canal de livraison | Sur site / En extérieur |

| En studio | |

| Plateformes exclusivement en ligne | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services photographiques en Amérique du Nord ?

Le marché est évalué à 12,91 milliards USD en 2026 et est en bonne voie pour atteindre 15,84 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,18 %.

Quel segment de service détient la plus grande part ?

La photographie de portrait est en tête avec 28,93 % des revenus de 2025, portée par les photos de profil, les portraits de famille et les besoins de valorisation personnelle.

Pourquoi le commerce électronique est-il important pour la croissance du marché ?

Les détaillants en ligne s'appuient sur des images de produits de haute qualité pour réduire les retours et améliorer les taux de conversion, poussant le segment des utilisateurs finaux du commerce électronique à un TCAC de 7,12 % jusqu'en 2031.

Comment la fusion Getty Images-Shutterstock affectera-t-elle la concurrence ?

La combinaison regroupe de vastes bibliothèques de contenus et des budgets de recherche et développement en intelligence artificielle, renforçant les avantages d'échelle tout en intensifiant la pression sur les plus petits fournisseurs d'images de stock.

Quel pays connaît la croissance la plus rapide dans la région ?

Le Mexique devrait croître à un TCAC de 5,05 % entre 2026 et 2031, porté par la hausse des revenus disponibles et l'expansion du commerce numérique.

Quelles technologies reconfigurent les services photographiques ?

La retouche pilotée par intelligence artificielle, la capture immersive à 360° et les outils de collaboration basés sur l'informatique en nuage raccourcissent les cycles de livraison et créent de nouvelles catégories de services à travers l'Amérique du Nord.

Dernière mise à jour de la page le: