Taille et part du marché des services de gestion des déchets plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.37 Milliards de dollars |

| Taille du Marché (2031) | 49.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de gestion des déchets plastiques par Mordor Intelligence

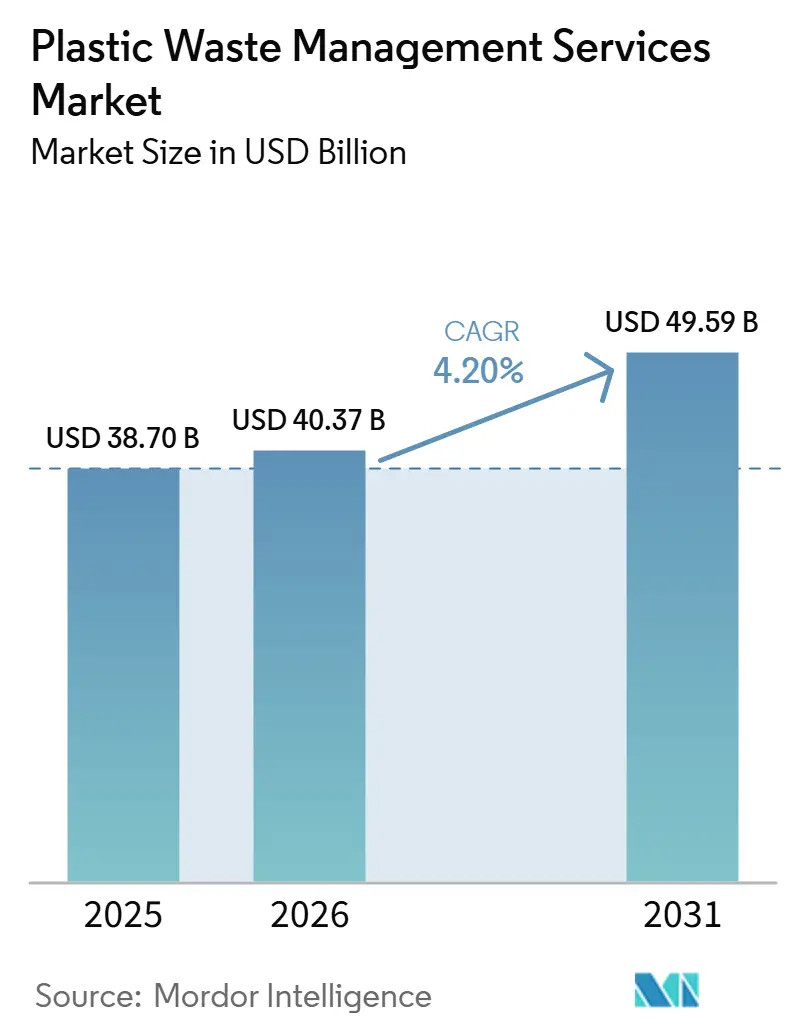

La taille du marché des services de gestion des déchets plastiques est projetée à 38,70 milliards USD en 2025, 40,37 milliards USD en 2026, et devrait atteindre 49,59 milliards USD d'ici 2031, avec un CAGR de 4,20 % de 2026 à 2031.

La croissance du marché des services de gestion des déchets plastiques est portée par l'augmentation des volumes de plastiques post-consommation entrant dans les systèmes de collecte formels et par les règles de responsabilité élargie des producteurs (REP) qui transfèrent la charge financière des municipalités vers les producteurs. Ce transfert crée des revenus plus prévisibles pour les prestataires de services dans un segment de la chaîne des déchets que les collectivités publiques ont longtemps traité principalement comme un coût. Le système plastique mondial produit encore plus de 430 millions de tonnes par an. Il en recycle moins de 10 %, ce qui laisse un large déficit de valorisation qui continue de soutenir la demande sur l'ensemble du marché des services de gestion des déchets plastiques. Les règles contraignantes sur les emballages en Europe, la hausse des volumes d'emballages liés au commerce électronique et la demande croissante de résine recyclée de qualité alimentaire poussent les opérateurs à investir davantage en amont dans les capacités de tri et de traitement. La concurrence reste inégale selon les régions, les marchés matures étant dominés par de grands opérateurs intégrés, les régions à croissance plus rapide restant encore fragmentées, et le tri optique basé sur l'intelligence artificielle émergeant comme un moyen pratique d'améliorer la pureté, les marges et la valorisation des flux mixtes sur le marché des services de gestion des déchets plastiques.

Principaux enseignements du rapport

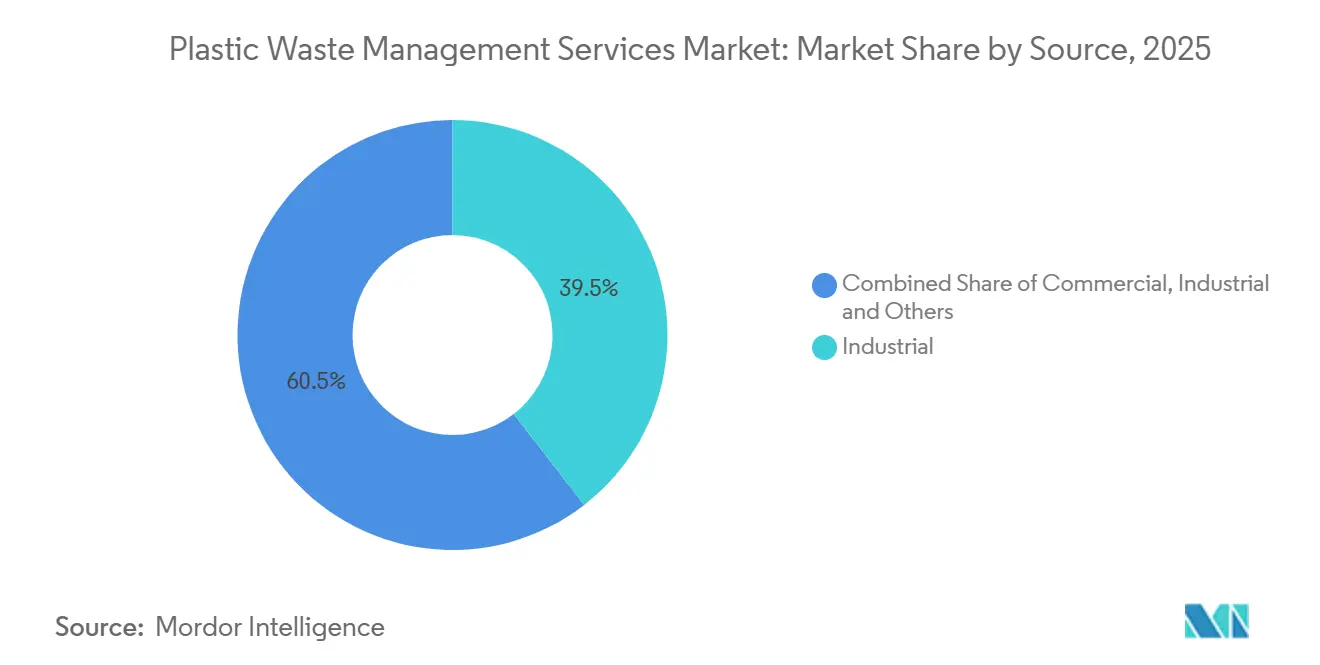

- Par source, les flux industriels détenaient 39,5 % de la part du marché des services de gestion des déchets plastiques en 2025, tandis que les sources commerciales devraient croître à un CAGR de 5,4 % jusqu'en 2031.

- Par prestataire de services, les opérateurs publics et municipaux détenaient la plus grande part en 2025, tandis que les entreprises privées de gestion des déchets devraient se développer à un CAGR de 6,1 % jusqu'en 2031.

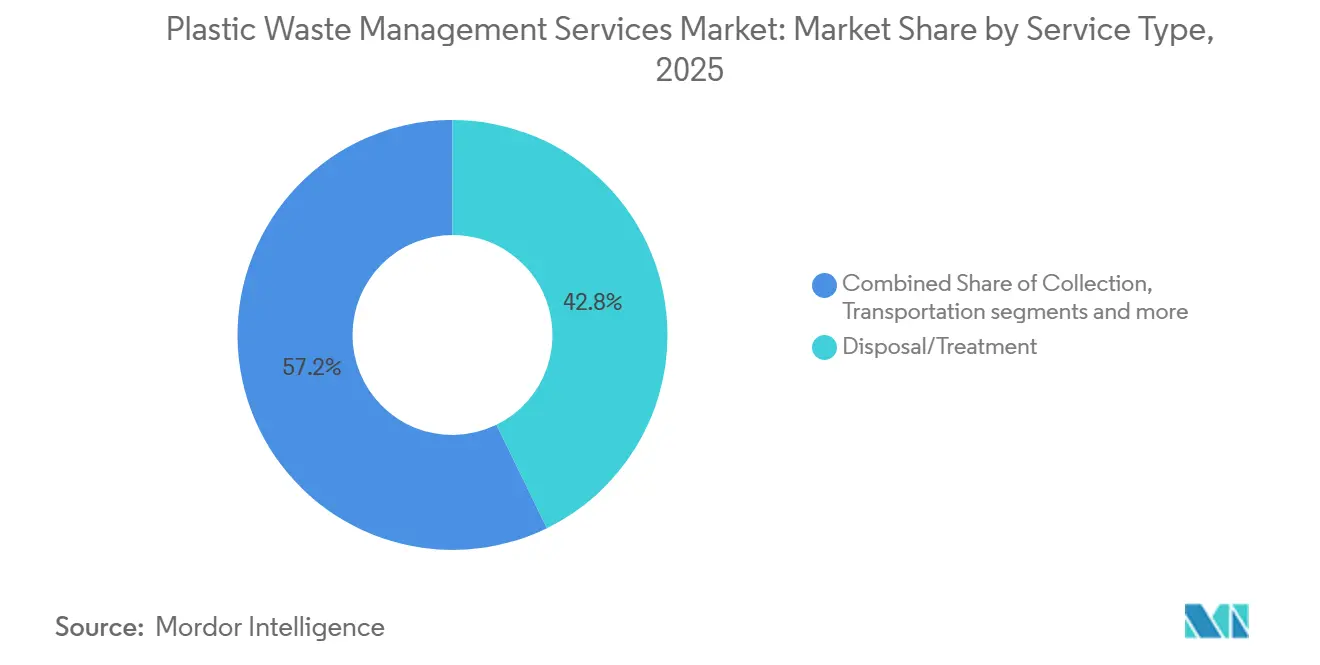

- Par type de service, l'élimination et le traitement devraient représenter 42,8 % du marché des services de gestion des déchets plastiques en 2025 et constituent la catégorie de services à la croissance la plus rapide, enregistrant un CAGR de 6,60 % durant la période de prévision 2026-2031.

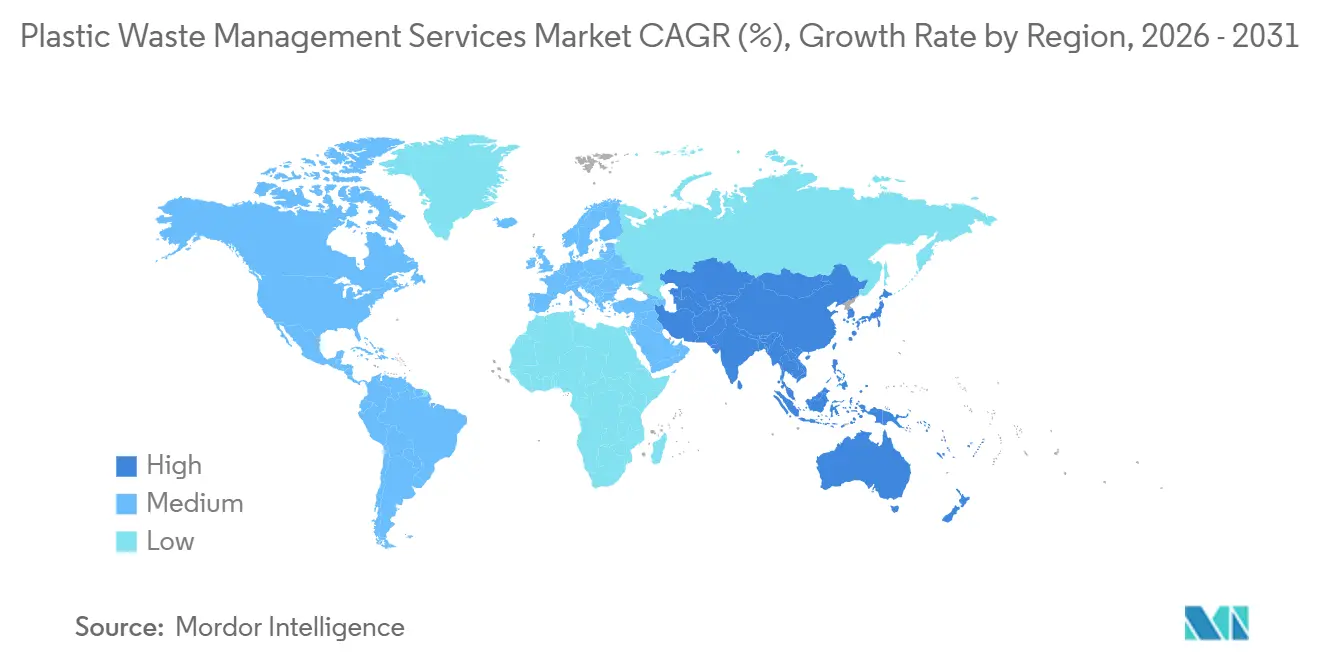

- Par géographie, l'Asie-Pacifique détenait une part de marché de 38,4 % en 2025 et devrait enregistrer le CAGR le plus rapide de 4,96 % durant la période de prévision 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la gestion des déchets plastiques*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des programmes de conformité à la responsabilité élargie des producteurs (REP) | +1.2% | Mondial, avec une activité de conformité concentrée dans les États membres de l'UE, les États-Unis, le Canada et les principaux marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance rapide de la demande de plastique recyclé de qualité alimentaire | +0.9% | UE et Amérique du Nord, avec l'Asie-Pacifique en émergence | Moyen terme (2-4 ans) |

| Expansion des déchets d'emballages et du commerce électronique | +0.7% | Mondial, avec les volumes les plus élevés aux États-Unis, en Chine, en Asie du Sud-Est et en Europe occidentale | Court terme (≤ 2 ans) |

| Renforcement des investissements dans les infrastructures de recyclage | +0.6% | Amérique du Nord, UE et Australie, avec une activité croissante en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Transition vers des modèles d'économie circulaire | +0.5% | UE, Amérique du Nord, Australie et Japon | Long terme (≥ 4 ans) |

| Déploiement des technologies de tri optique basées sur l'intelligence artificielle | +0.4% | Mondial, avec un déploiement concentré dans l'UE, l'Asie-Pacifique orientale et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des programmes de conformité à la responsabilité élargie des producteurs (REP)

Les programmes de REP modifient la répartition des coûts de collecte, de tri et de recyclage, ce qui en fait le principal moteur de demande à court terme pour le marché des services de gestion des déchets plastiques.[1]Association internationale des déchets solides, « La REP dans le traité sur les plastiques : une feuille de route pratique pour la politique et l'engagement », ISWA, iswa.org.Le règlement européen sur les emballages et les déchets d'emballages (PPWR) oblige les producteurs à supporter les coûts de gestion des déchets d'emballages et lie la pression tarifaire à la recyclabilité et au contenu recyclé, ce qui donne aux propriétaires de marques une raison claire de travailler avec des partenaires de services certifiés. Le gouvernement du Royaume-Uni a annoncé en juillet 2025 que son dispositif de REP sur les emballages dirigera 1,1 milliard GBP (1,4 milliard USD) par an vers les collectivités, tandis que les producteurs devraient contribuer à hauteur de 1,4 milliard GBP (1,8 milliard USD) annuellement dans le système. L'ISWA a également indiqué que des cadres REP bien conçus peuvent créer des flux de financement dédiés couvrant la collecte, le tri, le recyclage et l'élimination sécurisée dans les pays participants. Les structures tarifaires commencent également à influencer la conception des emballages, les formats difficiles à recycler faisant l'objet d'un examen plus attentif, simplifiant progressivement le flux de déchets traité sur le marché des services de gestion des déchets plastiques.[2]Parlement européen et Conseil, « Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages », EUR-Lex, eur-lex.europa.eu.

Croissance rapide de la demande de plastique recyclé de qualité alimentaire

La demande de plastique recyclé de qualité alimentaire est passée d'une préférence de marque à une exigence de conformité sur le marché des services de gestion des déchets plastiques. Le PPWR, applicable à partir du 12 août 2026, exige que les emballages mis sur le marché de l'UE soient recyclables et fixe une limite de 25 parties par milliard pour tout PFAS individuel dans les emballages en contact avec les aliments. Ces exigences augmentent la valeur du recyclat certifié de haute pureté et orientent davantage de dépenses vers l'élimination des contaminants, la désodorisation et la décoloration. Les opérateurs capables de traiter des matériaux de qualité alimentaire sont en mesure de pratiquer des prix plus élevés que les prestataires limités aux produits de qualité industrielle, ce qui rehausse la prime de service au sein du marché des services de gestion des déchets plastiques.

Expansion des déchets d'emballages et du commerce électronique

Le commerce électronique continue d'augmenter les volumes de déchets d'emballages, générant davantage de travail pour le marché des services de gestion des déchets plastiques. Le Centre commun de recherche de la Commission européenne a rapporté en juillet 2026 que les volumes d'emballages plastiques dans l'UE ont augmenté de 11 %, plus rapidement que l'expansion actuelle des infrastructures de recyclage. Le défi est également géographique, car ces flux de déchets sont répartis sur des adresses résidentielles plutôt que concentrés en des points commerciaux, ce qui affecte la planification des tournées et la densité de collecte par les opérateurs. Une collecte à faible densité augmente les coûts par tonne et réduit les marges des prestataires organisés autour de la concentration industrielle. En réponse, les opérateurs s'appuient sur des systèmes de consigne et des outils d'optimisation des tournées pour améliorer la collecte séparée et adapter les services de gestion des déchets plastiques aux flux d'emballages urbains et périurbains.

Renforcement des investissements dans les infrastructures de recyclage

L'investissement public dans le recyclage est passé des projets pilotes à des programmes nationaux et régionaux plus larges qui soutiennent le marché des services de gestion des déchets plastiques.[3]Agence américaine de protection de l'environnement, « Programme de subventions pour les infrastructures de déchets solides destinées au recyclage », EPA, epa.gov. L'EPA des États-Unis a indiqué que son programme SWIFR fournit 55 millions USD par an jusqu'à l'exercice fiscal 2026 aux États, aux collectivités locales et aux organisations tribales. Le cadre de REP sur les emballages du Royaume-Uni devrait soutenir 10 milliards GBP (13,2 milliards USD) de nouveaux investissements dans le tri et le traitement au cours de la prochaine décennie. L'Australie a également engagé plus de 200 millions USD via le Fonds de modernisation du recyclage, les co-investissements des États ajoutant des capacités pour les plastiques souples, les flux difficiles à recycler et le traitement du PET de qualité alimentaire. Ces programmes réduisent le risque pour les capitaux privés et devraient maintenir la dynamique de construction d'infrastructures sur le marché des services de gestion des déchets plastiques tout au long de la période de prévision.

Analyse de l'impact des freins sur le marché de la gestion des déchets plastiques*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taux de contamination élevés dans les déchets plastiques mixtes | -1.0% | Mondial, avec la sévérité la plus élevée en Asie du Sud, en Asie du Sud-Est, au Moyen-Orient, en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Viabilité commerciale limitée des plastiques multicouches et composites | -0.8% | Mondial, avec le défi le plus marqué sur les marchés à forte intensité d'emballages tels que l'UE, l'Amérique du Nord et l'Asie de l'Est | Long terme (≥ 4 ans) |

| Infrastructures de collecte inégales selon les municipalités | -0.6% | Asie du Sud, Asie du Sud-Est, Afrique subsaharienne et Amérique du Sud | Long terme (≥ 4 ans) |

| Exigences élevées en capital pour le tri avancé et la gestion | -0.5% | Mondial, avec la pression la plus forte dans les économies en développement et parmi les opérateurs de plus petite taille | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux de contamination élevés dans les déchets plastiques mixtes

La contamination dans les flux de plastiques mixtes demeure la limite technique et commerciale la plus persistante du marché des services de gestion des déchets plastiques. Lorsque les déchets plastiques sont mélangés à des résidus alimentaires, du papier, des métaux ou des polymères incompatibles, le recyclat obtenu ne répond souvent pas aux spécifications de qualité requises ou devient inutilisable pour de nombreuses applications finales. Une étude évaluée par des pairs publiée dans ACS en 2025 a démontré la difficulté de mesurer la contamination à l'échelle opérationnelle, avec des tailles d'échantillon minimales de 2,85 grammes pour le LLDPE et de 2,07 grammes afin de maintenir une erreur maximale admissible de 5 %. Selon Plastics Europe Fast Facts 2025, la production de plastiques circulaires en Europe est restée à environ 8 millions de tonnes en 2024, représentant environ 15 % de la production totale de plastiques de l'UE. Ces chiffres soulignent la nécessité persistante de développer les infrastructures de collecte, de tri et de recyclage afin d'accroître la disponibilité des plastiques recyclés de haute qualité. Lorsque la contamination reste élevée, les opérateurs absorbent des coûts de tri et de rejet que la tarification du recyclat en aval ne couvre pas intégralement, ce qui limite l'expansion des marges sur le marché des services de gestion des déchets plastiques.

Viabilité commerciale limitée des plastiques multicouches et composites

Les plastiques multicouches et composites continuent de limiter l'économie de la valorisation sur l'ensemble du marché des services de gestion des déchets plastiques. La complexité compositionnelle des déchets plastiques peut réduire l'efficacité du tri conventionnel par proche infrarouge (NIR), en particulier pour les polymères chimiquement similaires, ce qui incite à adopter des techniques de tri améliorées par apprentissage automatique. La même analyse a noté que les mélanges de polymères récupérés perdent en qualité et que les prix actuels du recyclat ne couvrent souvent pas le coût du traitement de telles structures. De nouvelles voies de délaminage et de dissolution pourraient améliorer la valorisation à terme, mais leur chemin vers une économie unitaire positive à grande échelle est encore en développement. Tant que les signaux de prix ne se renforcent pas ou que les coûts de traitement ne baissent pas davantage, ce flux de déchets continuera de freiner les taux de recyclage effectifs et la capture de revenus sur le marché des services de gestion des déchets plastiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la gestion des déchets plastiques

Par source :

les flux industriels ancrent les revenus du marchéLes sources industrielles représentaient 39,5 % en 2025, tandis que les sources commerciales devraient croître à un CAGR de 5,4 % jusqu'en 2031. Cette position dominante reflétait la concentration de volumes plastiques importants et relativement homogènes dans les installations de fabrication, de transformation et de logistique. Les chutes de production, les emballages de résine, le film étirable et le film de palettisation étaient généralement remis aux prestataires de services avec une contamination plus faible et une meilleure homogénéité des matériaux que les flux ménagers. Ce mélange soutenait des rendements de recyclage plus élevés et rendait les comptes industriels particulièrement précieux pour les opérateurs cherchant à améliorer l'économie de leur portefeuille.

Les flux industriels ont également aidé les prestataires à stabiliser le débit, car la composition des chargements était plus facile à prévoir et moins coûteuse à trier que les apports municipaux mixtes. Dans le secteur des services de gestion des déchets plastiques, la fiabilité est importante car des matériaux de plus grande pureté améliorent la valorisation en aval et soutiennent une production recyclée plus homogène. Les sources commerciales ont été identifiées comme le segment source à la croissance la plus rapide, soutenu par la hausse des flux d'emballages liés au commerce de détail et au commerce électronique et par des obligations de séparation plus strictes imposées aux générateurs de déchets. Les flux résidentiels contribuent encore à des volumes substantiels, mais la collecte en mélange continue de créer une pression de contamination, tandis que les sources institutionnelles et agricoles restent plus petites et plus dispersées dans de nombreux marchés en développement.

Par prestataire de services :

le secteur privé gagne du terrain sur les opérateurs municipauxLes prestataires de services publics et municipaux représentaient 45,2 % du marché en 2025, tandis que les entreprises privées de gestion des déchets devraient se développer à un CAGR de 6,1 % jusqu'en 2031. Bien que la vaste base installée des prestataires de services publics et municipaux offre aux collectivités une large portée opérationnelle, elle ne se traduit pas nécessairement par une expertise dans les services avancés de valorisation spécifiques aux plastiques. En revanche, le segment privé devrait bénéficier de la demande croissante des producteurs pour des partenaires axés sur la technologie, dotés de capacités évolutives en matière de conformité et de recyclage, soutenant sa croissance continue sur la période de prévision.

Les opérateurs privés sont mieux placés pour investir dans le tri optique, la valorisation des polymères et les modèles de services financés par les producteurs, ce qui renforce leur rôle sur le marché des services de gestion des déchets plastiques. La dynamique concurrentielle favorise désormais les entreprises capables d'aller au-delà de la collecte pour intégrer la valorisation des matériaux, la documentation et des structures contractuelles liées aux obligations de REP. Les organisations de responsabilité des producteurs deviennent également plus pertinentes en coordonnant la collecte des redevances et en orientant les financements vers des opérateurs de services certifiés dans le cadre de systèmes de conformité plus larges. Leur influence devrait encore croître à mesure que la politique d'emballage continue d'évoluer vers une prestation de services financée par les producteurs.

Par type de service :

l'élimination et le traitement dominent la demande du marchéL'élimination et le traitement représentaient 42,8 % en 2025 et devraient croître à un CAGR de 6,6 % jusqu'en 2031. Cette partie de la chaîne de valeur attire le plus de capitaux car le recyclage et la valorisation des ressources sont désormais plus étroitement liés aux exigences de conformité et aux objectifs de contenu recyclé. L'incinération et la valorisation énergétique des déchets traitent encore les fractions contaminées et non recyclables, notamment à mesure que les restrictions sur les décharges se renforcent. Les décharges continuent de faire l'objet d'une pression politique plus forte en Europe et en Amérique du Nord, les systèmes de gestion des déchets étant poussés vers des voies orientées vers la valorisation.

La collecte, le transport et le tri restent le fondement du marché des services de gestion des déchets plastiques, car une mauvaise gestion en amont compromet tout ce qui suit. Le tri basé sur l'intelligence artificielle améliore le débit et la pureté dans les centres de tri des matériaux, ce qui renforce l'économie opérationnelle de l'ensemble de la chaîne. Les activités de conseil, d'audit et de formation restent plus modestes en termes de revenus, mais elles se développent à mesure que les producteurs font face à la complexité des rapports et de la conformité dans le cadre des nouveaux systèmes de REP. Le mix de services évolue donc vers des prestataires capables de relier la valorisation physique à la preuve de conformité et à une production recyclée traçable.

Analyse géographique

L'Asie-Pacifique représentait 38,4 % de la part du marché des services de gestion des déchets plastiques en 2025 et constituait également le segment régional à la croissance la plus rapide. La Chine, l'Inde et l'Asie du Sud-Est génèrent de très grands volumes de déchets plastiques, mais les systèmes formels de collecte et de recyclage restent en deçà de l'échelle des déchets produits. L'OCDE a rapporté des taux de recyclage effectifs de 6 % à 14 % en Asie du Sud-Est et en Asie de l'Est, indiquant un large déficit de services qui attire à la fois des investissements publics et privés. Cette combinaison de forte génération de déchets et de faible valorisation effective maintient la région Asie-Pacifique au cœur des plans d'expansion sur le marché des services de gestion des déchets plastiques.

L'Amérique du Nord et l'Europe restent les régions les plus matures du marché des services de gestion des déchets plastiques, car la couverture de collecte, la profondeur des infrastructures et la pression réglementaire y sont toutes plus élevées. L'EPA des États-Unis continue de diriger 55 millions USD par an jusqu'à l'exercice fiscal 2026 dans le cadre de son programme SWIFR pour améliorer les systèmes de recyclage. L'Europe opère désormais sous le PPWR, qui exige que les emballages soient recyclables et vise une collecte séparée de 90 % pour les contenants de boissons en plastique à usage unique d'ici 2029. Le dispositif de REP sur les emballages du Royaume-Uni devrait soutenir 10 milliards GBP (13,2 milliards USD) de nouveaux investissements dans le tri et le traitement au cours de la prochaine décennie. L'Allemagne, la France, les pays du Benelux et la région nordique continuent de mener en matière d'opérations de recyclage et de modèles plus récents tels que les systèmes de consigne et le recyclage chimique.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des opportunités en phase précoce sur le marché des services de gestion des déchets plastiques, car la pénétration des services formels y reste faible. Les réseaux de valorisation informels continuent de jouer un rôle majeur en Amérique du Sud, tandis que la mise en œuvre fragmentée des politiques et les capacités institutionnelles limitées freinent encore le développement à grande échelle dans de nombreux systèmes en développement. Dans le Golfe, les programmes d'économie circulaire encouragent des investissements plus précoces dans les actifs formels de collecte et de recyclage, tandis qu'une grande partie de l'Afrique subsaharienne dépend encore largement de la collecte informelle. La Banque mondiale estime que plus de 2,1 billions USD d'investissements dans la gestion des déchets solides seront nécessaires à l'échelle mondiale d'ici 2040, soulignant l'ampleur du déficit d'infrastructures restant.

Paysage concurrentiel

Le marché des services de gestion des déchets plastiques est modérément fragmenté à l'échelle mondiale, mais la concentration est beaucoup plus élevée au sein des zones d'exploitation régionales et nationales. Les grands opérateurs tels que Veolia, WM, Republic Services et Remondis conservent des positions solides en Amérique du Nord et en Europe occidentale grâce à des contrats municipaux, des réseaux logistiques et des actifs de tri. Leur avantage provient de leur échelle dans la collecte, le transport, la valorisation et le soutien à la conformité plutôt que d'une seule ligne de service. Veolia a finalisé la clôture financière de son acquisition de Clean Earth en juin 2026, renforçant son empreinte dans la gestion des déchets dangereux aux États-Unis et élargissant sa portée de services sur un marché où l'étendue est déterminante. Cela pousse le marché des services de gestion des déchets plastiques vers des plateformes de services intégrées capables de répondre à la fois aux besoins opérationnels et de conformité des producteurs.

La concurrence s'intensifie dans le recyclage de qualité alimentaire, le recyclage chimique et le tri basé sur l'intelligence artificielle, ces capacités distinguant les opérateurs premium des prestataires de collecte standard. Le lancement du GAINnext de TOMRA en juillet 2026 a démontré comment la technologie de tri évolue vers des applications pilotées par l'intelligence artificielle pour les fractions de déchets difficiles à classer. Eastman a également obtenu la certification ISO 59014 en 2026 pour ses opérations de recyclage circulaire par méthanolysation, ce qui a renforcé le rôle de la preuve basée sur des normes pour sécuriser les relations d'approvisionnement avec les propriétaires de marques. L'investissement de Veolia dans une installation de recyclage en boucle fermée de PET au Royaume-Uni est un autre exemple de la façon dont les opérateurs historiques s'orientent davantage vers des actifs de valorisation spécifiques aux plastiques plutôt que de s'appuyer uniquement sur des contrats de collecte.

Les opportunités les plus claires restent dans le traitement du plastique recyclé de qualité alimentaire, les flux difficiles à recycler et les systèmes de collecte insuffisamment desservis dans les régions en développement à croissance plus rapide. Les entrants axés sur la technologie remodèlent certaines parties du marché des services de gestion des déchets plastiques, mais ils ont encore besoin d'accès aux matières premières, aux capitaux et à des relations d'achat sécurisées pour se développer. Les opérateurs qui s'appuient uniquement sur la collecte municipale de base sont susceptibles de faire face à une pression tarifaire accrue à mesure que les producteurs exigent une meilleure traçabilité et une qualité de production recyclée plus élevée. Le marché des services de gestion des déchets plastiques favorise donc les entreprises capables d'intégrer la collecte, le tri, la valorisation et la certification en une seule plateforme opérationnelle.

Leaders du secteur des services de gestion des déchets plastiques

Veolia Environnement S.A.

Waste Management Inc. (WM)

Republic Services

Remondis SE & Co. KG

Waste Connections

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la gestion des déchets plastiques

- Veolia Environnement S.A.

- Waste Management Inc. (WM)

- Republic Services

- Remondis SE & Co. KG

- Waste Connections

- Clean Harbors

- Biffa

- Reworld

- FCC Environment

- Urbaser

- GFL Environmental

- Recology Inc.

- TerraCycle

- KW Plastics

- Eastman

- Loop Industries

- Carbios

- PreZero International

- Viridor Ltd.

- TOMRA Systems ASA

Développements récents du secteur sur le marché de la gestion des déchets plastiques

- Juillet 2026 : TOMRA Systems a dévoilé sa plateforme de tri native à l'intelligence artificielle GAINnext à l'IFAT 2026 à Munich, introduisant 3 nouvelles applications d'apprentissage profond ciblant des goulots d'étranglement persistants du secteur là où le tri conventionnel par capteurs a atteint ses limites. Simultanément, TOMRA a porté son investissement dans PolyPerception à une participation majoritaire de 51 %, reliant les données en temps réel sur les flux de déchets aux actions de tri physique et positionnant la plateforme comme fondement des installations de tri autonomes.

- Juin 2026 : Veolia a finalisé la clôture financière de son acquisition de Clean Earth, une entreprise américaine de gestion des déchets dangereux, pour une valeur d'entreprise de 3 milliards USD. La transaction a doublé l'empreinte de Veolia dans la gestion des déchets dangereux aux États-Unis. Elle a porté le chiffre d'affaires total aux États-Unis à 6,3 milliards USD, renforçant la position de l'entreprise en tant que deuxième opérateur de gestion des déchets dangereux en Amérique du Nord.

- Juillet 2025 : Veolia a commencé la construction de la première installation de recyclage en boucle fermée « plateau à plateau » de PET1 du Royaume-Uni à Battlefield, dans le Shropshire, dans le cadre d'un investissement de 70 millions GBP (92,2 millions USD). L'installation était prévue pour être opérationnelle début 2026 et s'inscrit dans l'engagement plus large de Veolia d'investir 1 milliard GBP (1,3 milliard USD) au total au Royaume-Uni d'ici 2030.

Marché des Services de Gestion des Déchets Plastiques Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des déchets plastiques comme l'ensemble des activités organisées qui collectent, transportent, trient, traitent, recyclent, valorisent énergétiquement ou éliminent de manière sécurisée les matières plastiques post-consommation et post-industrielles dans les flux résidentiels, commerciaux, de construction et industriels. Ces activités comprennent également les technologies de soutien telles que le tri par capteurs, les réacteurs de recyclage avancé, les décharges techniques et les installations de valorisation énergétique des déchets ; chaque étape qui transforme les plastiques mis au rebut en matières premières utilisables, en énergie ou en résidus stables.

Exclusions du périmètre : Nous excluons les services axés uniquement sur les déchets solides municipaux non plastiques, les déchets médicaux dangereux et les opérations de recyclage informelles en arrière-cour qui ne disposent pas de registres financiers traçables.

Aperçu de la segmentation

- Par type de polymère

- Polyéthylène (PE)

- Polypropylène (PP)

- Téréphtalate de polyéthylène (PET)

- Polystyrène (PS)

- Polychlorure de vinyle (PVC)

- Autres polymères (ABS, PA, etc.)

- Par source

- Industrielle

- Commerciale (commerce de détail et bureaux)

- Résidentielle

- Construction et démolition

- Autres (institutionnelle, santé, déchets en bordure de trottoir, etc.)

- Par type de service

- Collecte, transport et tri

- Élimination/Traitement

- Recyclage mécanique

- Recyclage chimique/avancé

- Incinération avec valorisation énergétique

- Mise en décharge contrôlée

- Autres (conseil, audit et formation, etc.)

- Par secteur d'utilisation finale

- Emballage

- Construction

- Automobile et mobilité électrique

- Électrique et électronique

- Textiles et mode

- Santé

- Autres (agriculture, biens de consommation, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Turquie

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, nous interrogeons des opérateurs municipaux de gestion des déchets, des recycleurs intégrés, des gestionnaires de décharges, des fabricants d'équipements et des spécialistes des politiques en Asie-Pacifique, en Europe, en Amérique du Nord et au Moyen-Orient. Ces discussions clarifient les efficacités de collecte locales, les coûts de traitement et les réglementations à venir, nous permettant d'affiner les courbes d'adoption et les hypothèses de prix.

Recherche documentaire

Nous commençons par rassembler des données de référence à partir de bases de données ouvertes mondialement reconnues telles que les Perspectives mondiales sur les plastiques du PNUE, les statistiques sur les déchets de l'OCDE, les volumes de traitement d'Eurostat, les données et chiffres de l'EPA des États-Unis, et les flux commerciaux douaniers sous HS-39. Ces sources nous fournissent des volumes de génération, des répartitions par polymère et des voies de traitement. Les rapports annuels (10-K), les rapports de durabilité et les portails d'associations tels que PlasticsEurope comblent les lacunes en matière de revenus, de capacités et d'investissements. Lorsqu'une intelligence financière plus approfondie est requise, les analystes accèdent à D&B Hoovers et Dow Jones Factiva. Les sources listées sont illustratives uniquement ; de nombreuses références publiques et propriétaires supplémentaires alimentent le pool de preuves.

Dimensionnement du marché et prévisions

Une approche descendante reconstruit les revenus du marché en reliant la consommation nationale de plastiques, les taux documentés de génération de déchets et les facteurs de capture ; les résultats sont ensuite vérifiés par des agrégations sélectives ascendantes des fournisseurs et des vérifications auprès des canaux. Les variables clés comprennent l'utilisation de plastiques par habitant, la couverture de collecte formelle, les frais de traitement moyens, les écarts de prix entre résines vierges et recyclées, les redevances de responsabilité élargie des producteurs et les dépenses en capital pour les infrastructures de recyclage. Les prévisions utilisent une régression multivariée avec analyse de scénarios, nous permettant de tester la résistance aux changements de politique ou aux fluctuations des prix des résines sur les valeurs futures. Lorsque les données ascendantes sont insuffisantes, nous comblons les lacunes avec des références sectorielles et des facteurs d'élasticité conservateurs validés lors d'entretiens avec des experts.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par des analyses de variance par rapport aux indicateurs externes, après quoi des analystes seniors examinent les hypothèses. Mordor Intelligence actualise chaque étude annuellement et publie des mises à jour intermédiaires lorsque des événements importants, tels que des interdictions réglementaires, des ajouts majeurs de capacité ou des chocs macroéconomiques, justifient une recalibration. Une vérification finale avant publication garantit que les clients reçoivent la vue la plus actuelle.

Pourquoi la base de référence de Mordor sur la gestion des déchets plastiques mérite votre confiance

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres de services, des paniers de polymères, des années de référence de devises et des cadences d'actualisation différents. Nos analystes reconnaissent ces lacunes structurelles dès le départ et conçoivent l'étude pour les minimiser.

Les principaux facteurs de divergence observés dans le secteur comprennent une couverture de services plus étroite excluant le recyclage chimique ou la valorisation énergétique, le recours à des proxies de production sur une seule année sans validation des flux de déchets, ou l'application d'un taux de croissance uniforme à toutes les régions. Nous controns ces problèmes grâce à une définition transparente du périmètre, des variables calibrées et des réinitialisations annuelles du modèle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur de divergence |

|---|---|---|

| 48,10 milliards USD (2025) | Mordor Intelligence | |

| 37,95 milliards USD (2024) | Cabinet de conseil régional A | Omet les revenus du recyclage chimique et utilise les taux de change de mi-2024 |

| 38,85 milliards USD (2024) | Revue professionnelle B | S'appuie sur des proxies côté production sans réconciliation de la génération de déchets |

| 38,91 milliards USD (2024) | Cabinet de conseil mondial C | Applique un CAGR universel et met à jour tous les deux ans |

La comparaison montre qu'en sélectionnant le bon périmètre, en actualisant les chiffres chaque année et en validant croisément les facteurs de volume et de prix, nous fournissons une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services de gestion des déchets plastiques ?

Le marché des services de gestion des déchets plastiques était évalué à 38,7 milliards USD en 2025 et est estimé à 40,37 milliards USD en 2026, avec 49,59 milliards USD attendus d'ici 2031.

Quels sont les moteurs de croissance jusqu'en 2031 ?

Les principales forces sont le financement par la REP, des réglementations plus strictes sur les emballages, l'augmentation des déchets d'emballages liés au commerce électronique et la demande croissante de plastique recyclé de qualité alimentaire.

Quel segment source génère le plus de revenus aujourd'hui ?

Les flux de déchets industriels représentaient 39,5 % du marché en 2025 car ils offrent des volumes de matériaux plus importants et plus propres que les flux résidentiels.

Quel groupe de prestataires de services connaît la croissance la plus rapide ?

Les entreprises privées de gestion des déchets devraient croître à un CAGR de 6,1 % jusqu'en 2031, à mesure que le déploiement technologique et les contrats financés par les producteurs se développent.

Quelle région est la plus forte actuellement ?

L'Asie-Pacifique était en tête avec une part de 38,4 % en 2025 et a également été identifiée comme le segment régional à la croissance la plus rapide.

Pourquoi la contamination reste-t-elle un problème majeur ?

Les déchets plastiques mixtes contiennent souvent des aliments, du papier, des métaux et des contaminants inter-polymères, ce qui réduit la qualité du recyclat et augmente les coûts de tri non récupérés.

Dernière mise à jour de la page le: