Taille et parts du marché des vaccins canins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.27 Milliards de dollars |

| Taille du Marché (2031) | 3.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

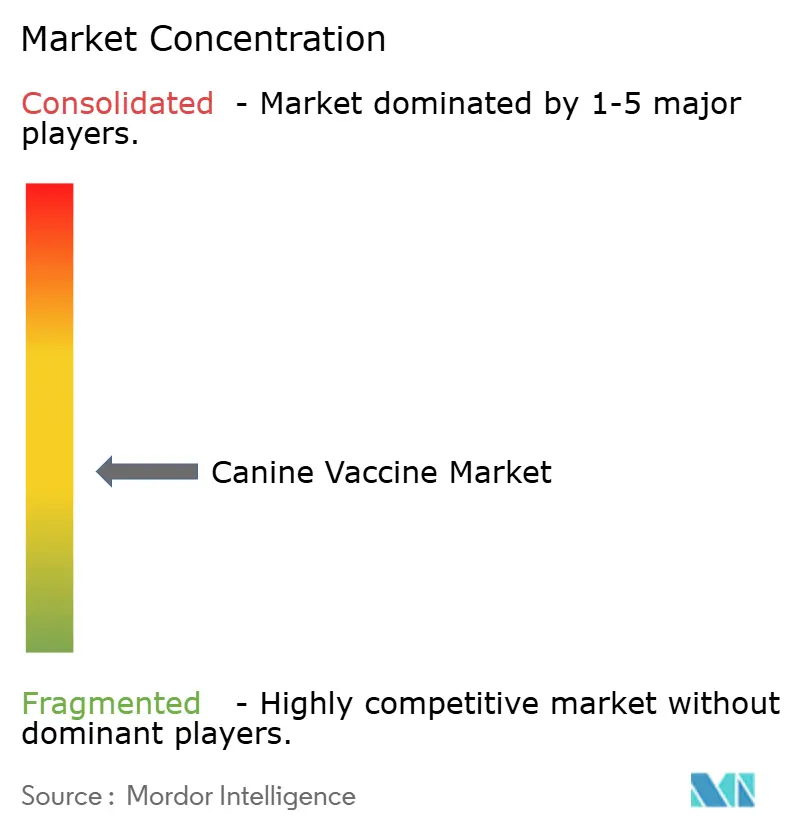

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins canins par Mordor Intelligence

La taille du marché des vaccins canins devrait passer de 2,14 milliards USD en 2025 à 2,27 milliards USD en 2026 et devrait atteindre 3,06 milliards USD d'ici 2031, à un CAGR de 6,18 % sur la période 2026-2031. Une croissance robuste persiste même si 52 % des propriétaires d'animaux de compagnie aux États-Unis ont retardé ou refusé les visites vétérinaires pour des raisons budgétaires, soulignant la résilience du secteur. Les plateformes ADN stimulent la dynamique globale, car leur sécurité améliorée et leur large activation immunitaire génèrent le CAGR le plus élevé de 7,75 % parmi les technologies vaccinales. Les perspectives régionales divergent ; l'Asie-Pacifique est en tête avec un CAGR projeté de 7,59 %, tandis que l'Amérique du Nord conserve son leadership grâce à son infrastructure vétérinaire mature et à une part de revenus de 39,79 % en 2024. Les cycles d'innovation produit se raccourcissent à mesure que les acteurs établis acquièrent des développeurs de niche, comme l'illustre l'acquisition de Saiba Animal Health par Boehringer Ingelheim pour s'étendre aux vaccins thérapeutiques. La hausse de la possession de chiens en milieu urbain en Chine, où le marché médical des animaux de compagnie est estimé à 30 milliards USD et croît de 17,7 % par an, stimule également la demande de vaccins multivalents premium.

Principaux enseignements du rapport

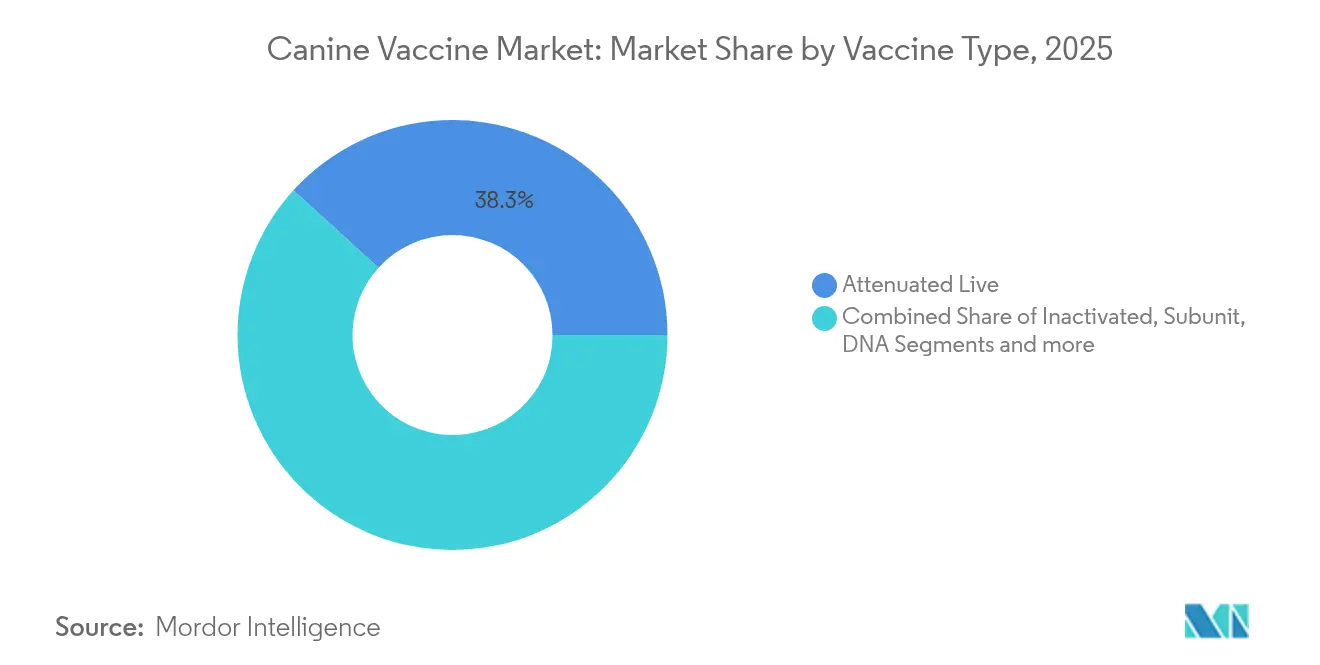

- Par type de vaccin, les formulations vivantes atténuées ont dominé avec une part de marché des vaccins canins de 38,25 % en 2025, tandis que les vaccins ADN sont positionnés pour le CAGR le plus élevé de 7,35 % jusqu'en 2031.

- Par valence, les produits multivalents ont capturé une part de revenus de 65,41 % en 2025 et devraient progresser à un CAGR de 7,10 % jusqu'en 2031.

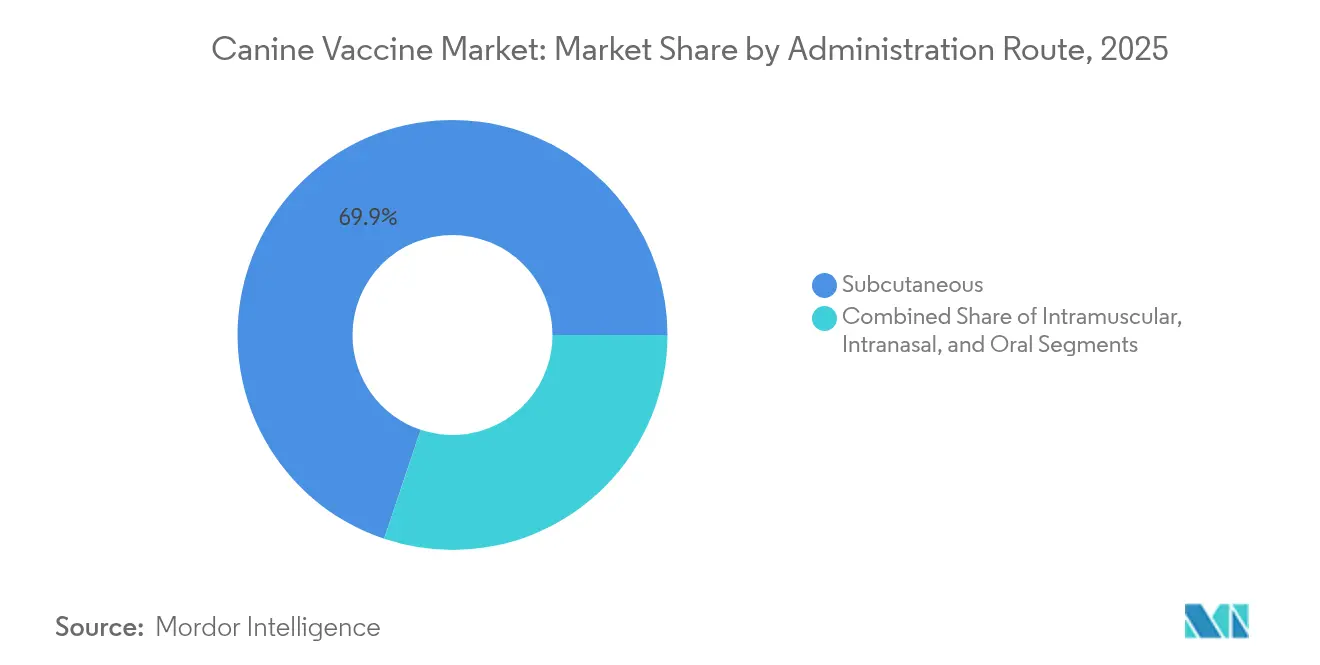

- Par voie d'administration, le segment sous-cutané détenait 69,85 % de la taille du marché des vaccins canins en 2025 ; l'administration intranasale progresse à un CAGR de 7,22 % jusqu'en 2031.

- Par indication, les vaccins contre la rage représentaient 28,60 % de la taille du marché des vaccins canins en 2025, tandis que les vaccins contre Bordetella devraient afficher le CAGR le plus rapide de 7,28 % d'ici 2031.

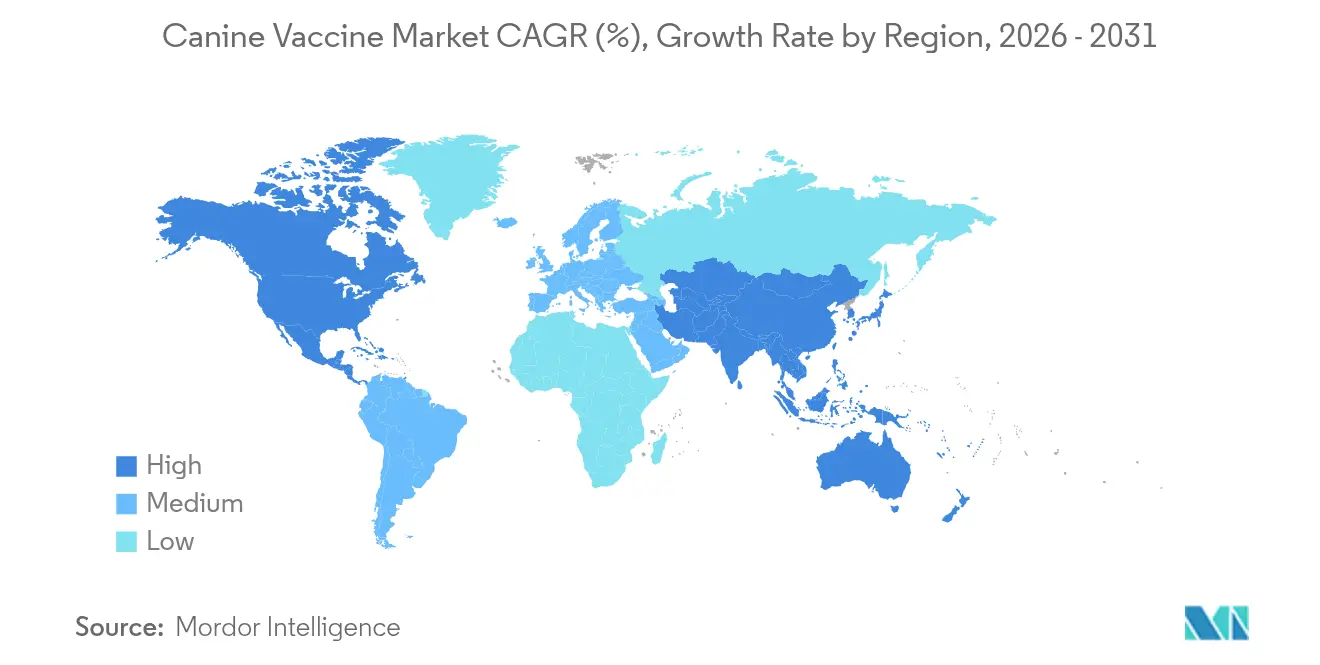

- Par géographie, l'Amérique du Nord a représenté 39,30 % des revenus en 2025, et l'Asie-Pacifique progresse à un CAGR de 7,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des vaccins canins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'adoption de chiens | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Incidence accrue des maladies zoonotiques | +0.9% | Mondial, en particulier les marchés émergents avec une infrastructure vétérinaire limitée | Long terme (≥ 4 ans) |

| Avancées dans les vaccins recombinants et à vecteur | +1.1% | Amérique du Nord et UE en tête, avec transfert de technologie vers l'APAC | Long terme (≥ 4 ans) |

| Hausse des dépenses de soins préventifs par les propriétaires d'animaux | +0.8% | Marchés principaux en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Passage à l'étiquetage DOI de 3 ans et aux combinaisons premium | +0.7% | Domaines réglementaires de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Plateformes de télévétérinaire et d'ordonnance électronique | +0.5% | Amérique du Nord en tête, expansion vers les centres urbains d'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'adoption de chiens

La possession de chiens continue de s'étendre à mesure que les ménages d'une seule personne et les résidents plus âgés adoptent des animaux de compagnie pour la compagnie. L'Association vétérinaire médicale américaine note que les patients canins représentent 81 % des revenus des cliniques, mais les visites pour les nouveaux chiots ont diminué de 9 % d'une année sur l'autre, signalant une maturité dans les marchés développés. À l'inverse, le secteur des animaux de compagnie à forte croissance en Chine et une urbanisation similaire en Amérique latine soutiennent une expansion à deux chiffres. Les chiens plus âgés nécessitent des soins plus fréquents, soutenant les vaccins combinés premium qui offrent des intervalles de protection prolongés. Le lien humain-animal, renforcé par les changements de mode de vie liés à la pandémie, maintient les taux de conformité même lorsque les dépenses discrétionnaires se resserrent. Ces dynamiques stimulent collectivement le marché des vaccins canins en élargissant à la fois la base de clients et les dépenses par visite.

Incidence accrue des maladies zoonotiques

La stratégie Zéro d'ici 30 de l'Organisation mondiale de la Santé exige un seuil de vaccination de 70 % chez les chiens pour éliminer les décès humains dus à la rage [1]Organisation mondiale de la Santé, "Zéro d'ici 30 : Plan stratégique mondial pour l'élimination de la rage," who.int . Le changement climatique élargit les habitats des tiques, des études révélant une prévalence d'Ehrlichia de 11,08 % chez les chiens chinois, mettant en évidence des lacunes dans la protection actuelle [2]Haiyue Zu, "Prévalence d'Ehrlichia spp. chez les chiens et les tiques dans la province de Hainan, Chine," BMC Veterinary Research, bmcvetres.biomedcentral.com. En conséquence, les vaccins vétérinaires sont désormais présentés comme des outils de santé publique dans le cadre de la bannière Une seule santé. Les agents pathogènes émergents rendent les plateformes ADN et ARNm à réponse rapide attrayantes car elles compriment les délais de développement. Les épidémies zoonotiques annuelles imposent déjà des coûts de traitement dépassant 100 milliards USD, renforçant la volonté publique et privée de financer des programmes préventifs.

Avancées dans les vaccins recombinants et à vecteur

Les régulateurs soutiennent les technologies de nouvelle génération. L'Agence européenne des médicaments a publié des orientations détaillées sur les vaccins à ADN plasmidique, réduisant les délais d'approbation [3]Agence européenne des médicaments, "Ligne directrice sur les vaccins à ADN plasmidique à usage vétérinaire," ema.europa.eu. Le NOBIVAC NXT Canine Flu H3N2 de Merck, basé sur la science des particules ARN, montre comment les leaders commercialisent ces avancées. Les produits recombinants évitent les risques de réversion courants avec les virus vivants et prennent en charge des combinaisons multivalentes sans interférence antigénique. Les lignes de production bénéficient d'une plus grande stabilité et d'une dépendance réduite à la chaîne du froid, offrant aux fabricants une flexibilité sur les marchés émergents où la logistique reste difficile. Tous ces facteurs soutiennent la dynamique des solutions ADN et à vecteur sur le marché des vaccins canins.

Hausse des dépenses de soins préventifs par les propriétaires d'animaux

Les dépenses de santé pour les animaux de compagnie ont augmenté de 9 % par an entre 2018 et 2024 malgré la volatilité macroéconomique. Les propriétaires traitent de plus en plus la vaccination comme une protection contre les factures de traitement élevées plutôt que comme une obligation réglementaire. Le Simparica Trio de Zoetis a dépassé 1 milliard USD de revenus mondiaux en offrant un contrôle large des parasites et des maladies en un seul produit. La recherche sur les particules pseudo-virales ciblant les maladies canines chroniques élargit le mix de revenus au-delà des vaccins de base traditionnels. La tarification premium acceptée par les propriétaires dévoués finance des pipelines de R&D accélérés et soutient des offres différenciées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité réglementaire et coût élevé de R&D | -0.8% | Mondial, impact le plus élevé sur les marchés émergents | Long terme (≥ 4 ans) |

| Conformité stricte à la chaîne du froid et aux BPF | -0.6% | Mondial, affectant particulièrement les petits fabricants | Moyen terme (2-4 ans) |

| Sentiment anti-vaccination chez les propriétaires d'animaux | -1.1% | Principalement en Amérique du Nord et dans l'UE, se répandant vers l'APAC urbain | Moyen terme (2-4 ans) |

| Consolidation du secteur freinant l'innovation | -0.4% | Mondial, impact le plus fort en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire et coût élevé de R&D

Les délais d'approbation en ASEAN peuvent s'étendre jusqu'à quatre ans, retardant le retour commercial pour les petits développeurs. Les dépôts chinois durent également jusqu'à quatre ans et doivent respecter les normes de Bonnes pratiques cliniques, ajoutant une pression financière. Depuis 2020, les coûts de développement des vaccins ont augmenté de 40 % en raison de tests de sécurité plus stricts et de besoins de fabrication avancés. Les règles de Bonnes pratiques de distribution de l'UE exigent un enregistrement continu de la température qui augmente les frais de transport pour les entreprises sans chaînes d'approvisionnement mondiales. Ces obstacles cimentent les avantages des acteurs bien capitalisés et limitent la nouvelle concurrence sur le marché des vaccins canins.

Sentiment anti-vaccination chez les propriétaires d'animaux

Une enquête de 2024 a révélé que 37 % des propriétaires de chiens remettaient en question la sécurité des vaccins et que 30 % considéraient les injections inutiles, reflétant les débats humains. La couverture vaccinale des chiots au Royaume-Uni est passée de 88 % en 2016 à 72 % en 2019, érodant l'immunité collective pour des maladies telles que le parvovirus. Les cliniques signalent une résistance croissante aux rappels non essentiels, le coût étant cité mais les craintes de sécurité sous-tendant les refus. La désinformation sur les réseaux sociaux entretient l'hésitation et réduit la confiance dans les conseils vétérinaires. Une adoption plus faible augmente les risques d'épidémies qui peuvent déprimer les revenus et déclencher une réglementation plus stricte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : les plateformes ADN stimulent l'innovation

Les vaccins vivants atténués détenaient 38,25 % du marché des vaccins canins en 2025, grâce à leur efficacité de longue date et à leurs schémas de dosage réduits. Les alternatives ADN progressent à un CAGR de 7,35 % et devraient réduire l'écart d'ici 2031 à mesure que la clarté réglementaire s'améliore et que les propriétaires privilégient la sécurité de pointe. Les constructions recombinantes évitent les risques de réversion, ce qui rassure les 37 % de propriétaires hésitants. Les produits inactivés continuent de servir les animaux immunodéprimés, tandis que les formats sous-unitaires offrent une administration antigénique ciblée pour la prophylaxie de niche. Les solutions multivalentes à vecteur viral améliorent encore la commodité. Collectivement, ces tendances diversifient le mix de produits et étendent la portée du marché des vaccins canins à travers des profils de risque variés.

Les fabricants tirent parti des lignes directrices simplifiées sur les plasmides des autorités européennes qui raccourcissent les cycles d'examen des dossiers. La catégorie recombinante bénéficie également d'un stockage simplifié par rapport aux virus vivants, réduisant les gaspillages dans les économies en développement. À mesure que les flux de capitaux se déplacent vers la science de nouvelle génération, les pipelines de R&D s'orientent vers l'ADN et l'ARNm. Cette évolution soutient les prévisions de tarification premium et élargit la taille potentielle du marché des vaccins canins pour les entrants innovants.

Par type de valence : la dominance multivalente reflète la commodité

Les produits multivalents ont capturé 65,41 % des revenus en 2025 car ils protègent contre plusieurs agents pathogènes avec une seule injection, facilitant la conformité dans les cliniques chargées et parmi les propriétaires soucieux des coûts. Ils affichent également le CAGR le plus rapide de 7,10 % jusqu'en 2031, les praticiens adoptant de plus en plus des étiquettes de durée de trois ans qui correspondent aux préférences des propriétaires. Les injections monovalentes maintiennent leur pertinence là où une immunité ciblée est nécessaire, par exemple les programmes de rage post-exposition. Les travaux de compatibilité montrent que la rage peut être administrée avec des combinaisons multivalentes sans interférence d'anticorps.

Les mélanges premium commandent des prix de vente moyens plus élevés et améliorent la marge des cliniques par visite. La production est cependant techniquement exigeante car chaque antigène doit préserver son intégrité lors de la formulation. Cette complexité renforce les acteurs établis qui contrôlent déjà des lignes polyvalentes certifiées BPF, renforçant les barrières concurrentielles au sein du marché des vaccins canins.

Par voie d'administration : l'innovation intranasale défie la norme sous-cutanée

La voie sous-cutanée représentait 69,85 % de la taille du marché des vaccins canins en 2025. Les alternatives intranasales progressent à un CAGR de 7,22 % grâce à une immunité muqueuse rapide et une manipulation plus facile chez les patients anxieux. Zoetis a introduit un vaccin contre Bordetella à dose unique de 0,5 mL dans une narine, réduisant le temps de procédure et améliorant la perception du confort par les propriétaires. Les injections intramusculaires répondent aux occasions nécessitant une couverture systémique rapide, tandis que les appâts oraux restent largement confinés au contrôle de la rage chez la faune sauvage.

Des études montrent que les formulations intranasales déclenchent une protection en sept jours, plus rapidement que les injectables. Les cliniques adoptant cette méthode signalent des taux d'acceptation plus élevés parmi les clients hésitants à la vaccination. Les fabricants emboîtent le pas avec des pipelines qui exploitent des poudres lyophilisées mélangées en clinique, minimisant les contraintes de la chaîne du froid et ajoutant de la résilience au marché des vaccins canins.

Par indication : la croissance de Bordetella dépasse le leadership de la rage

Les vaccins contre la rage ont dominé avec 28,60 % des revenus en 2025 car les mandats réglementaires imposent une couverture dépassant 70 % pour stopper les cas humains. Les vaccins contre Bordetella, cependant, devraient croître à un CAGR de 7,28 %, aidés par une sensibilisation accrue à la toux du chenil et de nouveaux formats intranasaux. Le parvovirus et la maladie de Carré maintiennent leurs positions dans le calendrier de base, et de nouveaux adjuvants monoclonaux améliorent la protection pour les chiots à haut risque.

L'adoption de la leptospirose est en retard dans certaines parties de l'Europe où seulement 50,1 % des chiens respectent les directives de vaccination, exposant des opportunités pour une éducation ciblée. La maladie de Lyme se situe dans la catégorie Autres mais attire l'intérêt de la R&D à mesure que les changements climatiques élargissent les zones de présence des tiques. Le mélange d'une demande de base stable et de produits de niche à évolution rapide soutient des perspectives de revenus équilibrées pour le marché des vaccins canins.

Analyse géographique

L'Amérique du Nord contrôlait 39,30 % des revenus du marché des vaccins canins en 2025, soutenue par de vastes réseaux de cliniques, une forte possession de chiens et une pénétration de l'assurance qui amortit les chocs économiques. L'adoption étendue des étiquettes de trois ans s'aligne sur la commodité des propriétaires et encourage l'adoption malgré les préoccupations de coût. L'harmonisation réglementaire entre les États-Unis et le Canada rationalise les lancements de produits, donnant aux fabricants l'échelle nécessaire pour récupérer les dépenses de R&D.

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 7,24 % jusqu'en 2031. La Chine stimule cette progression, affichant un segment médical pour animaux de compagnie de 30 milliards USD qui croît de 17,7 % par an, et où les cliniques moyennes voient des charges de cas plus lourdes que leurs homologues aux États-Unis. La montée en puissance de la classe moyenne, la vie urbaine en solo et le vieillissement de la population contribuent à des dépenses préventives plus élevées. Les gouvernements s'associent également à l'industrie pour des campagnes d'éradication de la rage, élargissant les volumes d'appels d'offres.

L'Europe affiche des gains stables à un chiffre moyen soutenus par le régime d'approbation unifié de l'Agence européenne des médicaments. Les propriétaires en Allemagne, en France et dans la région nordique se tournent vers des produits premium avec une durée d'immunité prolongée, limitant la fréquence des injections. L'Amérique latine montre une croissance variable liée aux cycles économiques mais bénéficie d'initiatives de santé publique régionales ciblant l'élimination de la rage chez les chiens. Le Moyen-Orient et l'Afrique restent des propositions à long terme ; cependant, le financement des donateurs multilatéraux pour les campagnes de vaccination élargit la sensibilisation du public et les infrastructures, posant les bases de la prochaine phase d'expansion du marché des vaccins canins.

Paysage concurrentiel

Le marché des vaccins canins tend vers une concentration modérée. Zoetis est en tête du domaine avec un portefeuille diversifié et a généré 9,3 milliards USD de revenus en 2024, aidé par une croissance de 8 % des animaux de compagnie ancrée dans les vaccins. Merck Animal Health commande des parts grâce à la gamme NOBIVAC et a récemment lancé une technologie à particules ARN qui redéfinit les références de performance. Boehringer Ingelheim a approfondi l'étendue de sa plateforme en acquérant Saiba Animal Health, signalant un virage stratégique vers les vaccins thérapeutiques pour les maladies chroniques.

Les mouvements stratégiques mettent l'accent à la fois sur l'acquisition de plateformes et la gestion du cycle de vie. Les leaders s'alignent avec les applications de télévétérinaire pour programmer des rappels, utilisant les données pour stimuler la conformité. Les pipelines de R&D révèlent un pivot vers des candidats multivalents à base de vecteurs qui traitent les agents pathogènes émergents et réduisent la fréquence des visites. Bien que les principaux acteurs partagent des réseaux BPF mondiaux, ils localisent également les lignes de remplissage-finition pour naviguer dans les structures tarifaires et assurer la continuité de la chaîne du froid.

Les petites entreprises se concentrent sur des niches à indication unique ou des besoins régionaux, s'associant avec des multinationales pour l'échelle marketing une fois la preuve de concept obtenue. Le financement par capital-risque favorise l'innovation ADN et ARNm, reflétant les tendances des vaccins humains. Malgré la consolidation, la concurrence reste vigoureuse à travers les indications, les voies et les valences, ce qui bénéficie finalement au choix des cliniques et soutient une croissance soutenue sur le marché des vaccins canins.

Leaders du secteur des vaccins canins

Boehringer Ingelheim International GmbH.

Zoetis Services LLC

Merck & Co., Inc

Vetoquinol

Ceva

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Calviri a vacciné son premier patient canin dans un essai évaluant un vaccin d'immunothérapie pour l'hémangiosarcome précoce.

- Octobre 2024 : L'Université du Chili a lancé un vaccin canin stérilisant d'un an au prix de 50 000 CLP (54 USD).

- Juin 2024 : Merck & Co. a introduit le portefeuille NOBIVAC NXT Rabies au Canada.

- Mars 2024 : Zendal Group a lancé un vaccin recombinant contre la leishmaniose canine développé par CIB-CSIC.

Portée du rapport mondial sur le marché des vaccins canins

Selon le périmètre de l'étude, un vaccin canin est une préparation biologique qui confère une immunité active acquise contre des maladies spécifiques chez les chiens. Ces vaccins contiennent des agents qui ressemblent aux micro-organismes responsables des maladies, souvent fabriqués à partir de formes affaiblies ou tuées du microbe, de ses toxines ou de l'une de ses protéines de surface. Lorsqu'ils sont administrés, ils stimulent le système immunitaire du chien à reconnaître l'agent comme une menace, à le détruire et à s'en souvenir, afin que le système immunitaire puisse plus facilement reconnaître et détruire tout micro-organisme de ce type rencontré à l'avenir.

Le marché des vaccins canins est segmenté par type de vaccin, notamment les vaccins vivants atténués, les vaccins inactivés, les vaccins sous-unitaires, les vaccins ADN et les vaccins recombinants. Le processus d'administration comprend les voies sous-cutanée, intramusculaire et intranasale. Par géographie, il comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Vivant atténué |

| Inactivé |

| Sous-unitaire |

| ADN |

| Recombinant |

| À vecteur viral |

| Monovalent |

| Multivalent |

| Sous-cutanée |

| Intramusculaire |

| Intranasale |

| Orale |

| Rage |

| Parvovirus |

| Maladie de Carré |

| Leptospirose |

| Bordetella |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de vaccin | Vivant atténué | |

| Inactivé | ||

| Sous-unitaire | ||

| ADN | ||

| Recombinant | ||

| À vecteur viral | ||

| Par type de valence | Monovalent | |

| Multivalent | ||

| Par voie d'administration | Sous-cutanée | |

| Intramusculaire | ||

| Intranasale | ||

| Orale | ||

| Par indication | Rage | |

| Parvovirus | ||

| Maladie de Carré | ||

| Leptospirose | ||

| Bordetella | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vaccins canins ?

La taille du marché des vaccins canins s'élève à 2,27 milliards USD en 2026 et devrait atteindre 3,06 milliards USD d'ici 2031.

Quelle technologie vaccinale connaît la croissance la plus rapide ?

Les plateformes ADN se développent à un CAGR de 7,35 %, le plus élevé parmi tous les types de vaccins.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,24 % jusqu'en 2031, dépassant toutes les autres régions.

Quel segment domine les voies d'administration ?

Les injections sous-cutanées conservent une part de revenus de 69,85 %, bien que l'administration intranasale gagne du terrain.

Comment le sentiment anti-vaccination affecte-t-il le marché ?

L'hésitation des propriétaires est estimée à réduire le CAGR du marché de 1,1 % et a déjà abaissé la couverture vaccinale des chiots dans plusieurs économies matures.

Qui sont les principaux acteurs du secteur ?

Zoetis, Merck Animal Health et Boehringer Ingelheim dominent le paysage concurrentiel, contrôlant collectivement une part significative des ventes mondiales.

Dernière mise à jour de la page le: