Taille et part de marché des vaccins porcins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

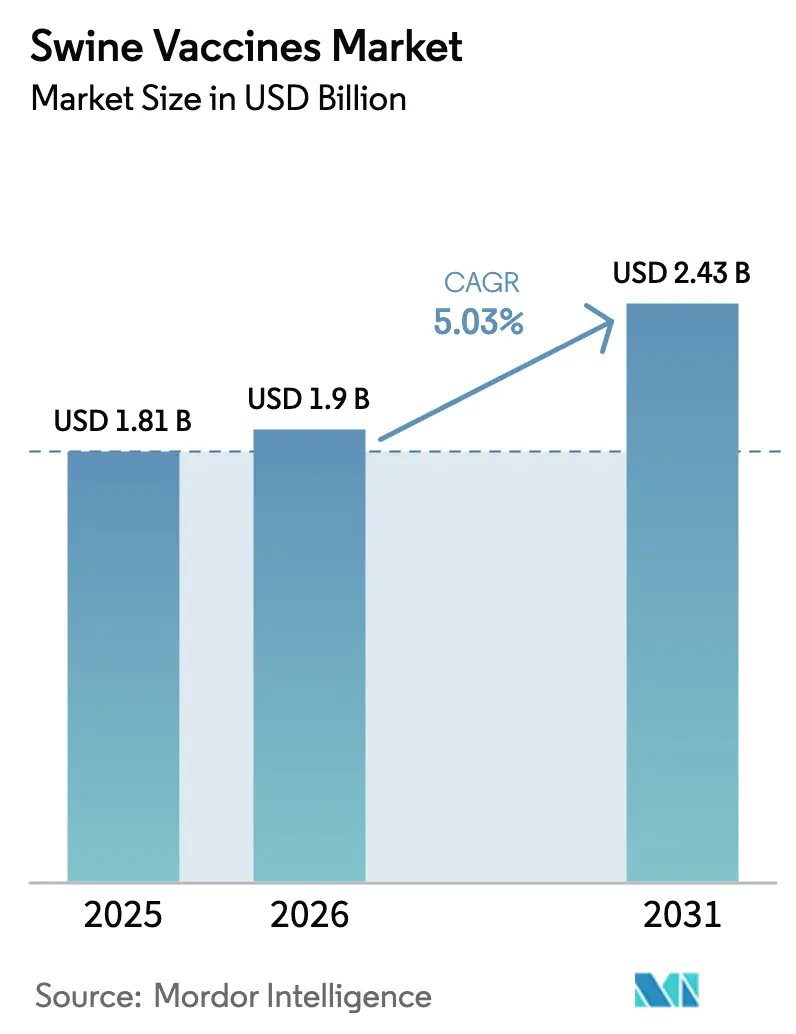

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins porcins par Mordor Intelligence

Le marché des vaccins porcins était évalué à 1,81 milliard USD en 2025 et devrait progresser de 1,9 milliard USD en 2026 pour atteindre 2,43 milliards USD d'ici 2031, à un TCAC de 5,03 % durant la période de prévision (2026-2031). Cette forte croissance reflète un changement durable, passant du traitement des épidémies à leur prévention, tandis que les règles de biosécurité se renforcent et que les éleveurs protègent des cheptels dont la valeur n'a jamais été aussi élevée. La vaccination compense déjà le milliard USD 1,2 perdu chaque année en raison du syndrome reproducteur et respiratoire porcin, faisant de l'immunisation non plus un coût facultatif mais un outil standard de gestion des risques. La disruption technologique renforce cette expansion : les plateformes à particules RNA ramènent les délais de développement de vaccins personnalisés à 12–16 semaines, tandis que les porcs génétiquement modifiés résistants au SDRP élargissent la boîte à outils au-delà des antigènes traditionnels. Sur le plan régional, l'Amérique du Nord concentre 38,45 % des revenus de 2024 grâce à une infrastructure vétérinaire avancée, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé à 6,23 % alors que les éleveurs reconstituent leurs cheptels après la peste porcine africaine. Les produits inactivés restent en tête avec une part de 46,77 %, mais les gammes recombinantes progressent à 6,02 % car les acheteurs privilégient des options DIVA-conformes plus sûres.

Principaux enseignements du rapport

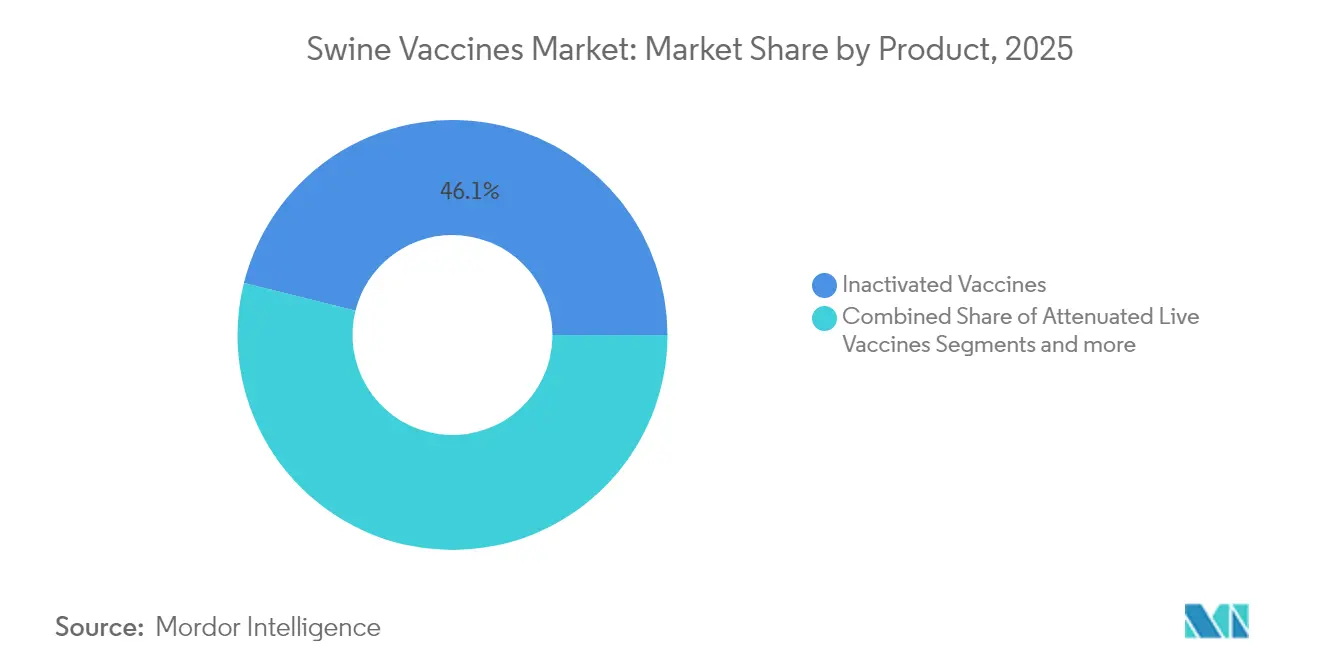

- Par type de produit, les formulations inactivées ont représenté 46,12 % de la part de marché des vaccins porcins en 2025 ; les plateformes recombinantes devraient se développer à un TCAC de 5,88 % jusqu'en 2031.

- Par type de maladie, la peste porcine classique a représenté 39,60 % de la taille du marché des vaccins porcins en 2025, tandis que la grippe porcine devrait progresser à un TCAC de 5,84 % jusqu'en 2031.

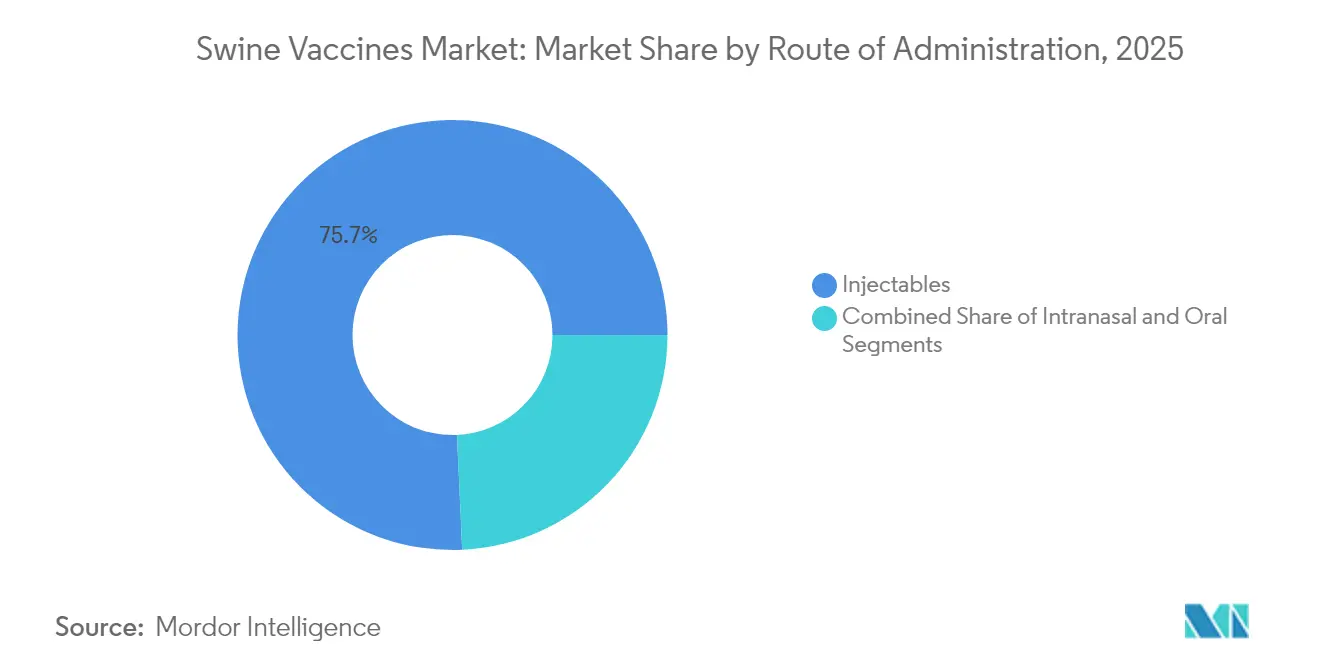

- Par voie d'administration, les vaccins injectables ont représenté 75,72 % des revenus de 2025 ; la voie intranasale devrait croître à un TCAC de 5,95 % sur la période 2026–2031.

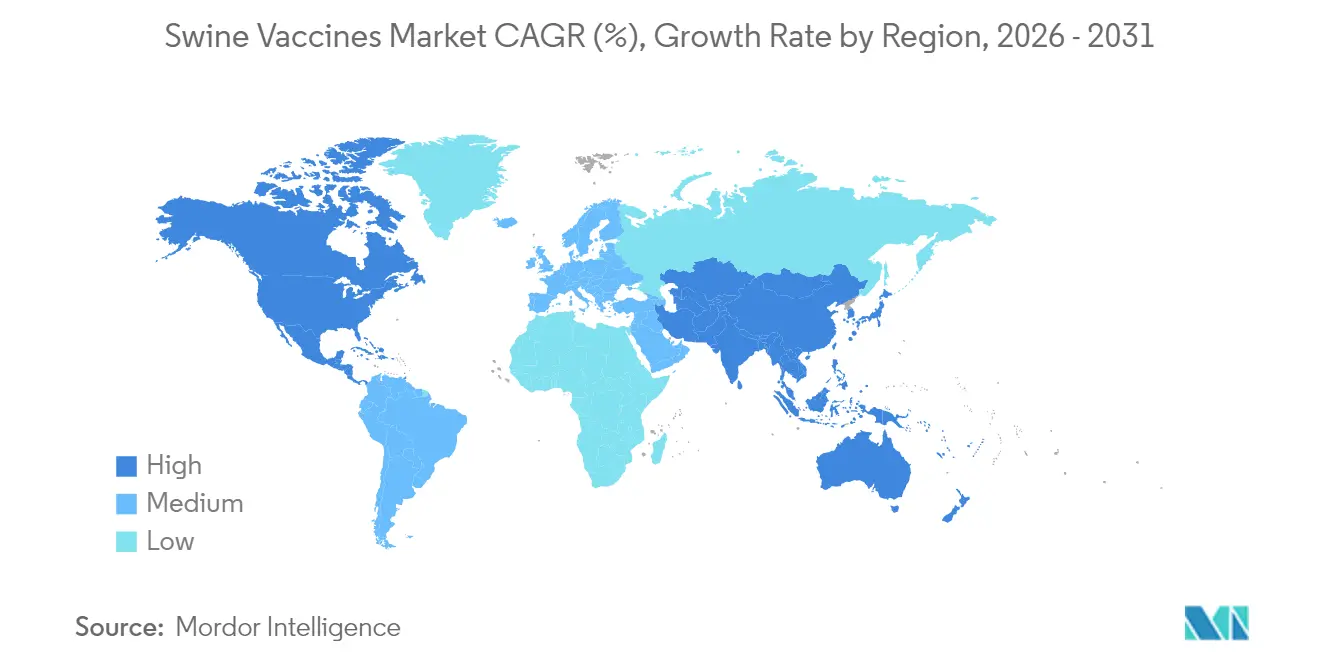

- Par géographie, l'Amérique du Nord a capté 38,02 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des vaccins porcins

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives gouvernementales en matière de gestion de la grippe porcine et sensibilisation accrue du public | +0.8% | Mondial, avec impact le plus fort en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D pour les nouvelles plateformes vaccinales | +1.2% | Amérique du Nord et UE en tête, avec répercussion sur l'APAC | Long terme (≥ 4 ans) |

| Augmentation de la consommation mondiale de porc et renforcement des obligations de biosécurité | +1.0% | Mondial, en particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Les plateformes autogènes/RNA à réponse rapide raccourcissent le délai d'immunisation | +0.9% | Marchés principaux en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| L'analyse des cheptels par l'IA permet une vaccination de précision et réduit le coût total de possession | +0.7% | Amérique du Nord, adoption précoce dans l'UE et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition orientée vers le commerce en faveur des vaccins conformes DIVA | +0.6% | Mondial, avec accent sur les régions orientées vers l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales en matière de gestion de la grippe porcine et sensibilisation accrue du public

Les programmes de santé obligatoires transforment les actions volontaires en plans de prévention structurés. Le Plan d'amélioration de la santé porcine américain proposé établit des règles nationales pour le suivi de la peste porcine africaine et de la peste porcine classique, en récompensant les exploitations qui vaccinent [1]Animal and Plant Health Inspection Service, L'APHIS annonce une règle proposée pour établir le Plan d'amélioration de la santé porcine des États-Unis en tant que programme réglementaire fédéral,

aphis.usda.gov. Les Philippines ont administré 10 000 doses contre la PPA sous supervision étatique pour tester l'efficacité et renforcer la confiance du public. Taïwan a obtenu le statut exempt de maladie pour trois infections porcines majeures après des années de campagnes coordonnées, prouvant qu'un alignement clair entre gouvernement et industrie peut réduire les besoins en vaccination de routine. Ces succès renforcent des boucles de rétroaction positives : à mesure que les épidémies diminuent, les éleveurs continuent d'investir dans les vaccins pour préserver leur accès aux marchés. Parallèlement, l'incitation à se conformer s'accroît car les cheptels vaccinés bénéficient de mouvements intérieurs plus fluides et d'autorisations d'exportation facilitées.

Augmentation des dépenses de R&D pour les nouvelles plateformes vaccinales

Les investissements s'orientent vers des plateformes comblant les lacunes en termes de rapidité et de couverture des souches. Merck a alloué 895 millions USD à des installations au Kansas qui soutiennent sa gamme à particules RNA, Sequivity. Les travaux sur l'ARNm trans-amplifiant de l'Université de Pittsburgh montrent une immunité similaire avec beaucoup moins de principe actif, ce qui réduit le coût par dose. Les subventions de l'USDA financent des projets d'ARNm auto-amplifiant contre la PPA et la peste porcine classique, signalant un soutien officiel aux approches de nouvelle génération. Des start-ups repoussent également les limites ; Aptamer Group a concédé sous licence des adjuvants à nanocorps pour améliorer les réponses immunitaires porcines. Globalement, la hausse des dépenses de R&D accélère le déploiement de vaccins plus faciles à adapter et plus économiques à grande échelle.

Augmentation de la consommation mondiale de porc et renforcement des obligations de biosécurité

Une demande accrue en protéines se heurte à des règles de sécurité plus strictes, maintenant le marché des vaccins porcins sur une trajectoire de croissance persistante. La production américaine devrait augmenter de 1,7 % en 2025, même si le SDRP continue de drainer 1,2 milliard USD chaque année, confirmant la vaccination comme assurance contre la perte de revenus. La consommation de porc en Thaïlande progresse de 3,91 % par an, poussant des géants de l'alimentation animale tels que Cargill à augmenter leurs capacités et incitant les éleveurs à vacciner massivement. Les flambées de fièvre aphteuse en Europe ont imposé des restrictions commerciales immédiates, soulignant comment les événements sanitaires transforment l'immunisation préventive en obligation de conformité. La reconstitution du cheptel chinois après la PPA renforce davantage le lien entre vaccination et stabilité de l'approvisionnement [2]Département de l'agriculture des États-Unis, Rapport annuel sur l'élevage et les produits,

apps.fas.usda.gov. À mesure que les marchés se libéralisent, les exportateurs s'appuient sur des produits DIVA-conformes qui maintiennent les frontières ouvertes, renforçant ainsi la demande.

Les plateformes autogènes/RNA à réponse rapide raccourcissent le délai d'immunisation

Les nouvelles plateformes s'attaquent au problème fondamental de l'évolution virale qui dépasse le rythme du développement conventionnel. Sequivity de Merck fournit des vaccins spécifiques à chaque exploitation en 12–16 semaines en utilisant des particules RNA adaptées aux séquences pathogènes locales. L'USDA a autorisé la plateforme à être associée à Microsol Diluvac Forte, prolongeant la durée de protection sans ajouter des mois de délai de développement. Les règles canadiennes relatives aux biologiques autogènes permettent aux vétérinaires de commander des lots personnalisés pour faire face aux menaces urgentes. Les modèles d'ARNm auto-amplifiant nécessitent moins de matière mais déclenchent une immunité robuste, réduisant le coût de production lors des campagnes d'urgence. Les éleveurs gagnent en agilité pour vacciner plus tôt et avec plus de précision, limitant ainsi les pertes durant les premières semaines critiques d'une épidémie.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de la chaîne du froid et risque de réactions indésirables | -0.9% | Mondial, particulièrement difficile dans les régions en développement | Moyen terme (2-4 ans) |

| Cycles d'approbation réglementaire longs et rigoureux | -0.7% | Mondial, avec une intensité variable selon les régions | Long terme (≥ 4 ans) |

| Dérive du génotype viral dépassant les mises à jour des souches vaccinales | -0.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Détournement du budget vers les programmes de certification sans antibiotiques | -0.5% | Principalement en Amérique du Nord et dans l'UE, en expansion vers les exploitations orientées vers l'exportation à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de la chaîne du froid et risque de réactions indésirables

La logistique sous température contrôlée engendre des coûts considérables, notamment là où les réseaux électriques sont peu fiables. Des recherches sur la lyophilisation du vaccin contre la peste porcine africaine ont maintenu la puissance pendant 1 an à 4 °C, mais l'adoption est en attente de preuves de terrain plus larges [3]Nallely Espinoza, La lyophilisation du candidat vaccin contre la PPA ASFV-G-ΔI177L offre une stabilité à long terme,

Scientific Reports, nature.com. Les boîtes de froid anti-congélation évaluées au Népal ont résolu le problème de congélation mais sont devenues plus lourdes et plus difficiles à transporter sur terrain accidenté. Les essais de porcheries intelligentes au Vietnam ont révélé des coûts de vaccination compris entre 4,7 et 9 USD par porc, la réfrigération et la manutention représentant une part majeure. Les manuels de la FAO soulignent que les ruptures de la chaîne du froid compromettent l'efficacité, entraînant des coûts de revaccination et des problèmes de responsabilité. Ces facteurs ralentissent l'adoption chez les petits éleveurs qui opèrent avec de faibles marges, malgré des avantages évidents en matière de contrôle des maladies.

Cycles d'approbation réglementaire longs et rigoureux

Les dossiers de sécurité complets protègent la santé animale mais allongent les délais et les coûts. Les données biologiques de la FDA de 2024 montrent des parcours de plusieurs années des études d'investigation jusqu'à l'obtention de la licence, un obstacle qui favorise les acteurs établis disposant d'équipes réglementaires étoffées. Le PORCILIS PCV M Hyo ID de Merck n'a obtenu l'aval de l'Agence européenne des médicaments qu'après une révision approfondie couvrant plusieurs États membres. Le pilote ASF aux Philippines a nécessité des phases gérées par le gouvernement avant une utilisation plus large, retardant le lancement commercial même si les premiers résultats étaient positifs. Pour les exportateurs, la certification de l'USDA doit également correspondre aux règles de chaque pays importateur, ajoutant une couche supplémentaire. Les approbations prolongées limitent l'agilité nécessaire pour contrer les menaces virales à évolution rapide et élèvent la barre du capital pour les start-ups ciblant le marché des vaccins porcins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes recombinantes stimulent l'innovation

En 2025, les vaccins inactivés ont représenté 46,12 % de la part de marché des vaccins porcins grâce à des décennies de succès sur le terrain et à une production simple. Les gammes recombinantes affichent le TCAC le plus élevé à 5,88 % jusqu'en 2031, les acheteurs valorisant les caractéristiques DIVA qui maintiennent les canaux commerciaux ouverts. Les options vivantes atténuées restent utilisées pour une immunité cellulaire robuste, bien que les règles de sécurité en limitent les volumes dans les élevages à haute densité. Les outils recombinants facilitent également les mises à jour lorsque les génotypes viraux dérivent au-delà des panneaux de souches actuels. La taille du marché des vaccins porcins pour les produits recombinants devrait s'accélérer à mesure que les autorités réglementaires acquièrent de l'expérience avec les approbations de plateformes.

La vague d'ARNm souligne cette orientation vers la précision. Les particules RNA de Sequivity, prêtes en 12–16 semaines, contrastent fortement avec les délais classiques de culture d'antigènes. Les prototypes d'ARNm à protéine de spicule du PEDV déclenchent déjà des réponses plus fortes que les références inactivées. Parallèlement, les idées basées sur les voies orales et les nanocorps élargissent le compartiment « Autres » en s'attaquant à la facilité d'utilisation et à une immunité muqueuse renforcée. Ensemble, ces évolutions indiquent que les ventes futures suivront la rapidité avec laquelle chaque fournisseur peut mettre à jour les antigènes tout en maintenant les prix dans les budgets des éleveurs.

Par type de maladie : la domination de la peste porcine classique est confrontée au défi de la grippe

Les vaccins contre la peste porcine classique ont contribué à hauteur de 39,60 % des revenus de 2025, car la maladie entraîne de lourdes pénalités commerciales et de mortalité. Le vaccin vivant atténué FlagT4G montre comment l'efficacité peut coexister avec des marqueurs DIVA, soutenant les efforts d'éradication et les tests de vérification. Les formulations contre la grippe porcine progressent à un TCAC de 5,84 % en raison des risques zoonotiques et de la dérive virale rapide qui imposent des mises à jour régulières. Des études en Chine établissent un lien entre la pression vaccinale et une évolution plus rapide du H1N1, prouvant que la surveillance constante et la reformulation sont essentielles.

Les produits contre le parvovirus porcin offrent des rendements stables en préservant la taille des portées, tandis que les vaccins contre le circovirus évoluent vers des mélanges bivalents couvrant les variants PCV2 et PCV3. Les groupes de recherche accélèrent les candidats contre la PPA maintenant que les essais en exploitation peuvent reproduire l'infection naturelle. Le secteur des vaccins porcins s'attend à davantage de plateformes spécifiques aux maladies qui adaptent l'immunité sans compromettre les diagnostics.

Par voie d'administration : la domination des injectables face à l'innovation intranasale

La voie injectable a représenté 75,72 % des ventes de 2025, reflétant la familiarité des vétérinaires et la précision du dosage. Les produits intradermiques tels que PORCILIS PCV M Hyo ID réduisent le volume d'aiguille et le stress, tout en maintenant le modèle d'injection de base. La taille du marché des vaccins porcins pour les voies intranasales est en hausse sur une trajectoire de 5,95 % car les éleveurs recherchent une moindre intensité de main-d'œuvre et une défense muqueuse renforcée. Les essais intranasaux à vecteur grippal montrent une protection au point d'entrée du pathogène.

Les sprays oraux et les vecteurs à base d'aliments servent des programmes de masse pour porcelets en niche, mais les défis de stabilité limitent leur diffusion. Les dispositifs à jet sans aiguille réduisent le risque de blessure et améliorent le débit. À mesure que la surveillance par IA se généralise, les exploitations peuvent associer des scores respiratoires précis à des rappels intranasaux, augmentant la probabilité que les voies alternatives grignotent la domination des injectables.

Analyse géographique

L'Amérique du Nord a généré 38,02 % des revenus de 2025, soutenue par une biosécurité stricte et des éleveurs bien financés disposés à payer pour des solutions autogènes et RNA. Des plans fédéraux tels que le Plan d'amélioration de la santé porcine formalisent la traçabilité et la conformité vaccinale. La banque de vaccins canadienne de 57,5 millions USD contre la fièvre aphteuse signale un investissement public dans la réponse rapide. La taille du marché des vaccins porcins en Amérique du Nord est également soutenue par une chaîne du froid développée et un réseau dense de services vétérinaires qui garantissent l'adoption.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 6,12 % alors que la région reconstitue ses stocks après la PPA. La reconstitution du cheptel en Chine prouve que la vaccination coordonnée, l'amélioration génétique et les bâtiments modernes stabilisent l'approvisionnement. Les Philippines mènent une vaccination supervisée contre la PPA à l'aide d'un candidat développé au Vietnam, testant l'efficacité dans des conditions de terrain. La transition vers l'élevage intelligent au Vietnam fixe le coût de vaccination entre 4,7 et 9 USD par porc et démontre la volonté de payer lorsque les gains de productivité sont évidents. L'appétit croissant pour le porc en Thaïlande renforce l'élan.

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, offrent des perspectives variées. Les cas de fièvre aphteuse en Europe en 2024 ont contraint à des commandes d'urgence de vaccins qui ont préservé les licences d'exportation. Le processus d'approbation rigoureux du bloc ralentit les nouveaux entrants mais renforce la confiance des utilisateurs finaux, soutenant une demande stable de produits recombinants premium. Les marchés du Moyen-Orient et d'Afrique sont confrontés à des lacunes dans la chaîne du froid, invitant au développement de formulations thermostables. Les acteurs exportateurs d'Amérique du Sud adoptent des vaccins DIVA pour sécuriser leur accès aux marchés, augmentant les volumes tout en élevant le niveau de conformité pour leurs pairs nationaux.

Paysage réglementaire

La réglementation des vaccins porcins continue de se durcir autour d'exigences harmonisées en matière de qualité, de sécurité et de traçabilité, les normes mondiales façonnant de plus en plus les autorisations nationales et les règles commerciales. En mai 2025, l'Organisation mondiale de la santé animale (WOAH) a adopté ses premières normes internationales pour les vaccins contre la peste porcine africaine (PPA) (chapitre 3.9.1 du Manuel terrestre). Il s'agit désormais d'un point d'ancrage pour la manière dont les pays évaluent les produits qui affectent les mouvements transfrontaliers de porcs et de viande porcine dans le cadre des accords SPS.

En Europe, l'EMA demeure un acteur clé pour les produits biologiques vétérinaires dans le cadre de la réglementation européenne sur les médicaments vétérinaires. En 2025, l'agence a mis en avant un niveau d'activité record, avec 30 médicaments vétérinaires recommandés pour une autorisation de mise sur le marché, dont 16 vaccins. La Commission européenne a également mis à jour les règles d'utilisation liées à la lutte contre les maladies via le règlement délégué (UE) 2026/1073 de la Commission, tandis que la WOAH a élargi la gouvernance des vaccins contre la PPA en mai 2026 avec des lignes directrices sur l'évaluation sur le terrain et la surveillance post-vaccination. Cela fait évoluer la conformité, qui ne se limite plus à l'examen des dossiers mais s'étend à une performance réelle démontrable et à une capacité de surveillance.

Paysage concurrentiel

Le marché des vaccins porcins présente une concentration modérée. Zoetis, Merck Animal Health et Boehringer Ingelheim ancrent le premier niveau avec des portefeuilles larges et une distribution mondiale. Zoetis commercialise plus de 300 produits de santé animale et maintient un soutien technique approfondi, ce qui protège ses parts même lorsque des concurrents de niche émergent. Merck exploite Sequivity pour cibler les besoins de précision et augmente sa production grâce à une construction au Kansas de 895 millions USD. Le programme Dynamic Pig Health de Boehringer intègre dix vaccins FLEX avec des marques de santé intestinale pour couvrir les menaces respiratoires et entériques dans un seul protocole.

Les entreprises de niveau intermédiaire élargissent leurs capacités par des acquisitions. Phibro a dépensé 350 millions USD pour les actifs d'additifs alimentaires médicamentés de Zoetis, associant les gammes nutrition et vaccins pour créer des solutions de santé groupées. Les spécialistes technologiques se concentrent sur des percées étroites : les start-ups d'ARNm itèrent les immunogènes en quelques semaines, les innovateurs en adjuvants fournissent des amplificateurs à nanocorps, et les entreprises de logiciels transforment les données de capteurs en alertes de calendrier de vaccination. Les acteurs établis plus importants répondent en formant des accords de recherche ou en rachetant directement ces compétences de niche.

La concurrence repose désormais sur cinq leviers : la rapidité de la plateforme, l'agilité de mise à jour des souches, la simplicité de la chaîne du froid, la couverture respiratoire-entérique combinée et l'intégration numérique. Les entreprises qui alignent les cinq bénéficient d'un pouvoir de fixation des prix, tandis que les retardataires font face à la marchandisation des produits inactivés de base. Le marché des vaccins porcins continue de récompenser les économies d'échelle ainsi que la science différenciée.

Leaders du secteur des vaccins porcins

Merck & Co., Inc.

Elanco

Boehringer Ingelheim International GmbH

Zoetis Inc.

Ceva Sante Animale

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les besoins de prévention spécifiques à la PPA et sensibles au commerce créent un espace libre pour les vaccins combinant une surveillance utilisable sur le terrain avec des normes reconnues à l'échelle internationale. Les normes 2025 de la WOAH pour les vaccins contre la PPA et ses lignes directrices de mai 2026 sur l'évaluation sur le terrain et la surveillance post-vaccination aident les pays à structurer des programmes nationaux, et donnent aux fournisseurs une base plus claire pour planifier des produits et des dossiers de données appuyant les contrôles de mouvement et la continuité des exportations. Ce cadre soutient la demande pour des solutions alignées sur le DIVA et favorables à la surveillance.

En 2026, les actions commerciales montrent une constitution de portefeuille autour d'indications porcines différenciées et d'un approvisionnement transfrontalier. En juin 2026, Ceva Animal Health a acquis Aquilón CyL S.L., renforçant son contrôle sur le seul vaccin commercial européen contre la dysenterie porcine (Brachyspira hyodysenteriae) et confirmant la valeur stratégique d'indications bactériennes ciblées à fort impact, en complément des portefeuilles viraux. En Corée du Sud, les approbations d'articles d'exportation de l'APQA et les autorisations d'exportation ultérieures pour les vaccins contre la PPA, incluant Suishot ASF-X et PROVAC ASF, offrent une voie concrète aux fabricants pour desservir des destinations touchées par la PPA telles que le Vietnam et les Philippines. Les actions réglementaires de maintenance dans l'UE se poursuivent également, y compris la modification de l'autorisation de mise sur le marché d'avril 2026 pour le Suvaxyn PRRS MLV de Zoetis, qui reflète une gestion continue du cycle de vie des vaccins respiratoires et reproducteurs de base. L'opportunité technologique reste liée à des mises à jour de souches plus rapides et à une simplicité opérationnelle, ainsi qu'à un intérêt continu du secteur pour les approches par plateforme (ARN/ADN et administration par LNP dans des études porcines publiées en 2026) et les produits combinés prêts à l'emploi qui réduisent les étapes de manipulation à la ferme.

Développements récents du secteur

- Juin 2026 : Ceva Animal Health a acquis la société espagnole de biotechnologie Aquilón CyL S.L., renforçant son contrôle sur le seul vaccin commercial européen contre la dysenterie porcine ciblant Brachyspira hyodysenteriae. L'acquisition étend le portefeuille porcin de Ceva à une indication bactérienne entérique à fort enjeu et renforce son positionnement en Europe, où des produits différenciés peuvent favoriser leur inscription dans les protocoles.

- Décembre 2025 : Merck Animal Health a annoncé la disponibilité commerciale de CIRCUMVENT CL, un vaccin prêt à l'emploi pour les porcs à partir de trois semaines contre le circovirus porcin de types 2a et 2d et Lawsonia intracellularis. Le format prêt à l'emploi réduit les étapes de mélange à la ferme, favorisant des flux de vaccination plus rapides et plus standardisés dans les grands systèmes de production.

- Mars 2024 : Merck Animal Health a obtenu l'homologation de l'USDA pour SEQUIVITY avec l'adjuvant Microsol Diluvac Forte en tant que vaccin sur prescription destiné aux cochettes et aux truies. Cette approbation a renforcé l'assise réglementaire de la technologie des particules d'ARN chez le porc, favorisant des approches vaccinales personnalisées conçues autour de séquences spécifiques au troupeau et des besoins du programme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les vaccins utilisés pour prévenir et contrôler les maladies infectieuses chez les porcs, comptabilisés au point de vente vers les circuits vétérinaires et les utilisateurs agricoles dans les principales régions productrices de porcs.

Exclusions du périmètre : nous excluons les thérapeutiques porcines (antibiotiques et antiparasitaires), les diagnostics, les additifs alimentaires et les services de vaccination facturés séparément des ventes de produits vaccinaux.

Aperçu de la segmentation

- Par produit

- Vaccins inactivés

- Vaccins vivants atténués

- Vaccins recombinants

- Autres

- Par type de maladie

- Peste porcine classique (PPC)

- Parvovirus porcin

- Grippe porcine

- Circovirus porcin (PCV)

- Autres

- Par voie d'administration

- Injectables

- Intranasale

- Orale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie des populations porcines et de l'économie de la production afin de comprendre où la demande de vaccins peut réellement se situer. Nous avons examiné des jeux de données publics tels que la FAOSTAT, les mises à jour sur la santé animale de la WOAH, les publications de l'USDA sur l'élevage et les services vétérinaires, ainsi que les statistiques agricoles d'Eurostat, ainsi que la littérature scientifique ouverte sur l'épidémiologie des maladies porcines et les programmes de vaccination.

Pour relier ces signaux de demande aux revenus, nous nous sommes appuyés sur des sources accessibles telles que les directives des autorités nationales de santé animale, les informations réglementaires et d'étiquetage des vaccins, et les codes commerciaux d'importation ou d'exportation lorsqu'ils sont utilisés pour les produits biologiques vétérinaires. Nous avons également consulté les dépôts d'entreprises et les présentations aux investisseurs pour vérifier l'exposition au portefeuille porcin, et un abonnement payant axé sur les données financières des entreprises et l'actualité a permis de suivre les lancements, les rappels et les changements de production. Ces sources documentaires sont uniquement illustratives, et nous avons utilisé de nombreuses autres références publiques et payantes pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les fermes et les vétérinaires choisissent les vaccins en fonction du risque de maladie, du groupe d'âge des porcs et de la voie d'administration, ainsi que sur la façon dont les prix varient selon la région et le format de produit. Nous avons interrogé un ensemble de fabricants de vaccins, de distributeurs, de grands producteurs intégrés, de vétérinaires porcins et d'experts universitaires ou de laboratoire à travers l'APAC, l'EMEA et les Amériques pour combler les lacunes laissées par les données publiées et tester nos hypothèses clés avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Cadres dirigeants : 12 % | APAC : 47 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 49 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement a utilisé une approche descendante et ascendante, où l'inventaire et la production porcine par région sont convertis en un bassin de vaccination adressable à l'aide de l'incidence des maladies, de l'intensité des programmes et des taux de couverture, qui sont ensuite traduits en valeur à l'aide des calendriers de dosage typiques et des prix de vente moyens par type de vaccin et voie d'administration. Les totaux ont été vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'agrégation des revenus des fournisseurs échantillonnés lorsqu'ils sont divulgués, des vérifications des circuits de distribution, et des calculs volume multiplié par prix de vente moyen pour quelques domaines de maladies à forte utilisation, puis ajustés lorsque les deux perspectives ne concordaient pas.

Les principales données d'entrée du modèle comprenaient la population porcine nationale et régionale, la part de la production commerciale par rapport à la production artisanale, la prévalence et la fréquence des épidémies pour les maladies porcines courantes, la fréquence de dosage par étape de production, la répartition des voies d'administration (injectable versus orale ou intranasale), et l'évolution des prix par plateforme vaccinale (inactivé, vivant atténué et recombinant). Lorsque les données locales étaient insuffisantes, les lacunes ont été comblées en appliquant des taux d'adoption de référence provenant de pays producteurs de porcs comparables, puis en validant ces valeurs de référence par les retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives puissent refléter les évolutions de la reconstitution des troupeaux après des événements sanitaires, les changements en matière de biosécurité et de conformité vaccinale, ainsi que les perturbations réglementaires ou d'approvisionnement. Les variables ont été projetées à partir des tendances historiques récentes et des attentes d'experts, puis les scénarios ont été réconciliés en un scénario de base unique pour la série finale.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications, notamment la comparaison des dépenses implicites par tête avec des indicateurs de production indépendants et l'examen de la correspondance entre les répartitions régionales et la concentration connue de la production porcine. Les valeurs aberrantes, les changements brusques et les sauts de prix ou de volume ont été examinés, et des échanges complémentaires ont été déclenchés lorsqu'une hypothèse clé ne pouvait être défendue par au moins deux signaux corroborants.

Avant validation finale, le modèle et le rapport passent par un examen analytique en plusieurs étapes afin que la logique, les unités et le traitement des devises restent cohérents, des constructions au niveau national jusqu'aux totaux mondiaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des épidémies majeures, de nouvelles homologations ou des contraintes de fabrication. Juste avant la livraison, nous effectuons une dernière actualisation pour refléter les dernières publications publiques et les données d'experts confirmées.

Taille du marché des vaccins porcins selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les vaccins porcins ne correspondent souvent pas car le périmètre comptabilisé et la manière de traduire les volumes en revenus peuvent différer, même lorsque les mêmes domaines de maladies sont abordés. Nous constatons également des écarts liés au choix de l'année de base, au calendrier des devises et au fait que l'estimation soit construite à partir de signaux de population animale ou d'un ensemble plus restreint de ventes déclarées.

L'écart principal provient du fait que l'estimation inclut uniquement les revenus des produits vaccinaux préventifs utilisés chez les porcs, ou que des éléments de santé animale connexes soient mélangés pour faire paraître le total plus important, ainsi que de la manière dont les variations de la demande liées aux maladies sont traitées d'une année à l'autre. Certaines sources supposent une adoption vaccinale stable et uniforme et une courbe de prix simple, tandis que Mordor Intelligence relie l'intensité de dosage et les prix de vente moyens à la voie d'administration, au mix de plateformes vaccinales et aux schémas de reconstitution des troupeaux après une épidémie, validés par des échanges primaires.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,90 milliard USD (2026) | |

| Éditeur commercial A | 1,53 milliard USD (2024) | Utilise une année de base antérieure et une approche fondée sur la consommation du fabricant, et ne montre pas clairement comment les calendriers de dosage et la répartition des voies d'administration sont convertis en valeur selon les régions. |

| Média spécialisé B | 1,60 milliard USD (2022) | Applique une projection à long terme avec des hypothèses larges sur l'adoption et la tarification, et la description du périmètre est de haut niveau, ce qui rend plus difficile la distinction entre les revenus liés uniquement aux vaccins et les éléments de santé animale connexes. |

Dans l'ensemble, l'écart reflète principalement des différences dans ce qui est comptabilisé comme revenu de vaccins porcins, ainsi que dans la manière dont l'adoption et la tarification sont mises à jour lorsque la pression des maladies et la taille des troupeaux évoluent. En maintenant le modèle ancré à des indicateurs mesurables de troupeaux et de maladies, puis en le vérifiant par des retours des circuits de distribution, notre estimation reste traçable à des données d'entrée claires qui peuvent être revisitées à mesure que les conditions du marché évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des vaccins porcins ?

Le marché s'élève à 1,9 milliard USD en 2026 et devrait croître régulièrement pour atteindre 2,43 milliards USD d'ici 2031.

Quelle région est en tête des revenus des vaccins porcins aujourd'hui ?

L'Amérique du Nord détient 38,02 % des revenus mondiaux grâce à une infrastructure vétérinaire avancée et à des règles de biosécurité strictes.

Quel segment de produit connaît la croissance la plus rapide ?

Les vaccins recombinants enregistrent le TCAC le plus élevé à 5,88 % jusqu'en 2031, les éleveurs adoptant des plateformes plus sûres et prêtes pour le DIVA.

Pourquoi les vaccins intranasaux suscitent-ils un intérêt croissant ?

Ils stimulent l'immunité respiratoire locale, réduisent le temps de travail et devraient se développer à un TCAC de 5,95 % sur la période 2026–2031.

Quels sont les principaux freins affectant la croissance du marché ?

Les coûts élevés de la chaîne du froid dans les régions en développement et les longues procédures d'approbation réglementaire réduisent ensemble le TCAC potentiel d'environ 1,6 point de pourcentage.

Comment les plateformes RNA à réponse rapide transforment-elles le paysage ?

Des technologies telles que Sequivity ramènent les cycles de personnalisation des vaccins à 12–16 semaines, permettant une containment plus rapide des nouvelles souches virales.

Dernière mise à jour de la page le: