Taille et part du marché de la sécurité de la maison connectée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.69 Milliards de dollars |

| Taille du Marché (2031) | 90.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité de la maison connectée par Mordor Intelligence

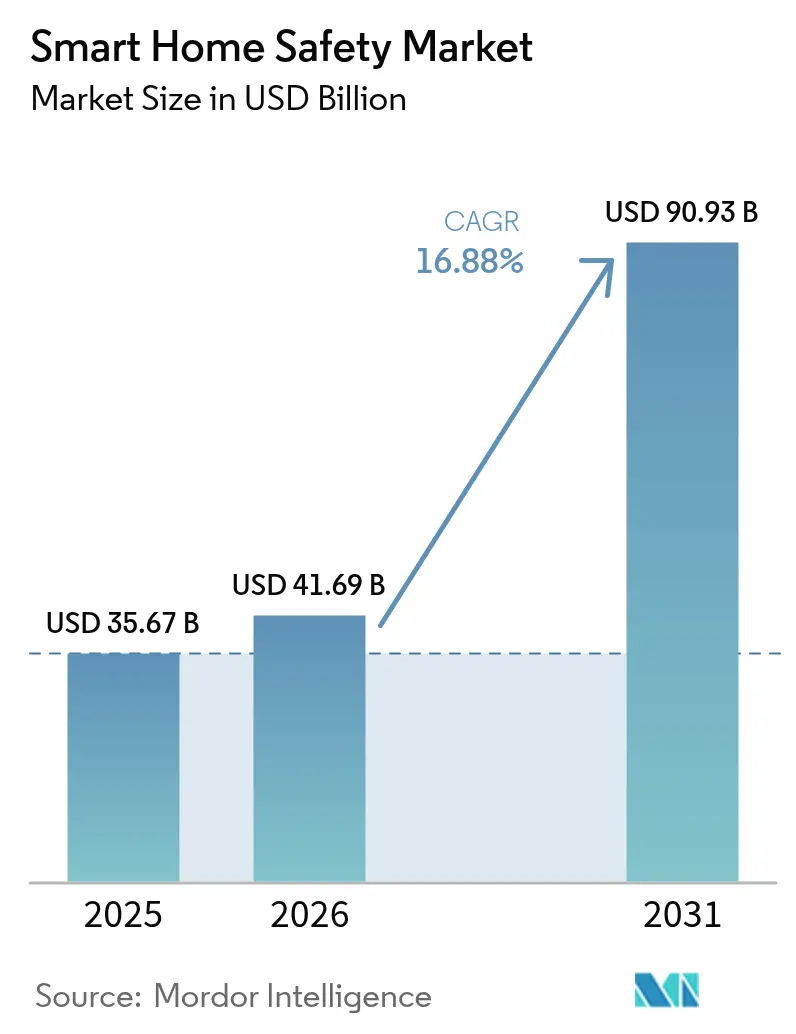

La taille du marché de la sécurité de la maison connectée en 2026 est estimée à 41,69 milliards USD, en hausse par rapport à la valeur de 2025 de 35,67 milliards USD, avec des projections pour 2031 affichant 90,93 milliards USD, progressant à un TCAC de 16,88 % sur la période 2026-2031. La hausse des incitations assurantielles réduisant les primes pour les logements connectés, la baisse des prix des capteurs et les programmes de rénovation de l'UE intégrant des dispositifs de sécurité aux mises à niveau d'efficacité énergétique demeurent des catalyseurs de croissance déterminants. Les écosystèmes technologiques continuent de se fédérer autour de plateformes compatibles Matter, permettant une interopérabilité entre marques qui accélère l'adoption de plusieurs appareils. Les acquisitions stratégiques — telles que le rachat de Snap One par Resideo — signalent une course s'accélérant pour contrôler les réseaux de distribution et d'installation à intégration verticale. Parallèlement, les exigences de protection de la vie privée dès la conception dans l'UE et en Californie incitent les fournisseurs à intégrer des analyses sur appareil qui minimisent l'exposition au cloud, une démarche qui élargit la demande adressable auprès des foyers soucieux de leur vie privée.

Principaux enseignements du rapport

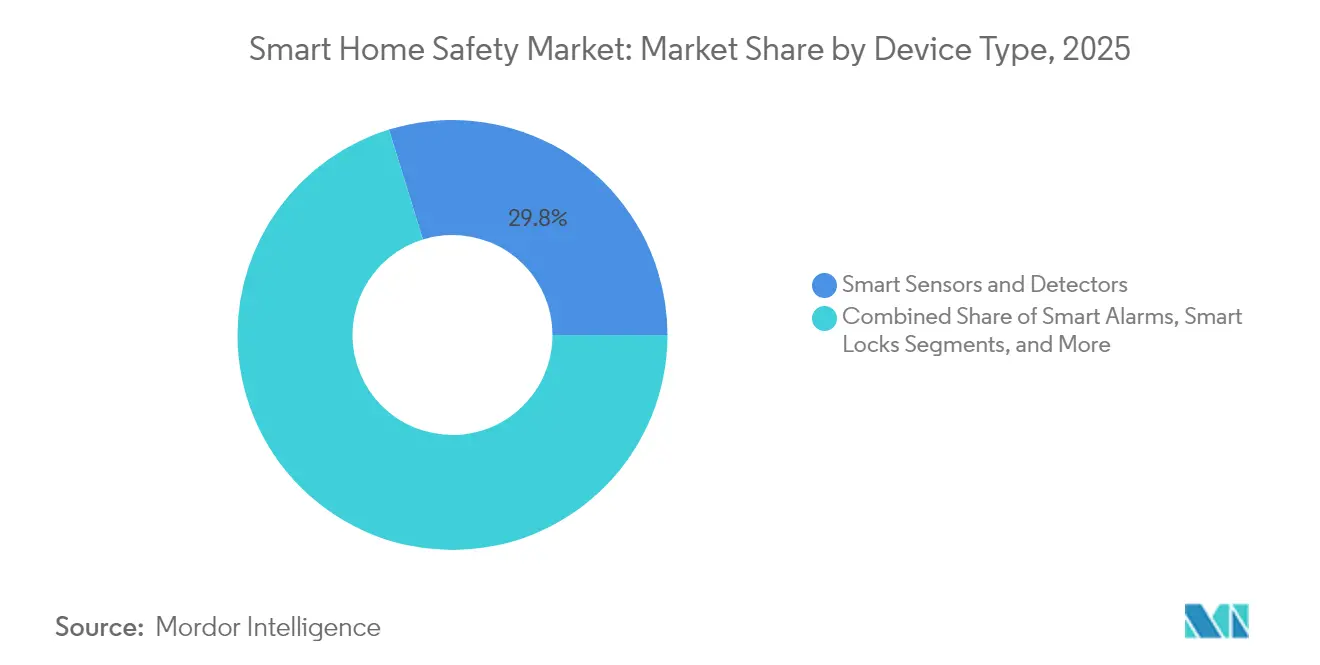

- Par type d'appareil, les capteurs et détecteurs intelligents ont dominé avec une part de 29,78 % du marché de la sécurité de la maison connectée en 2025, tandis que les hubs de sécurité intégrés devraient progresser à un TCAC de 18,74 % d'ici 2031.

- Par technologie de connectivité, le Wi-Fi a conservé une part de 56,85 % en 2025, tandis que le Thread devrait croître à un TCAC de 18,21 % jusqu'en 2031.

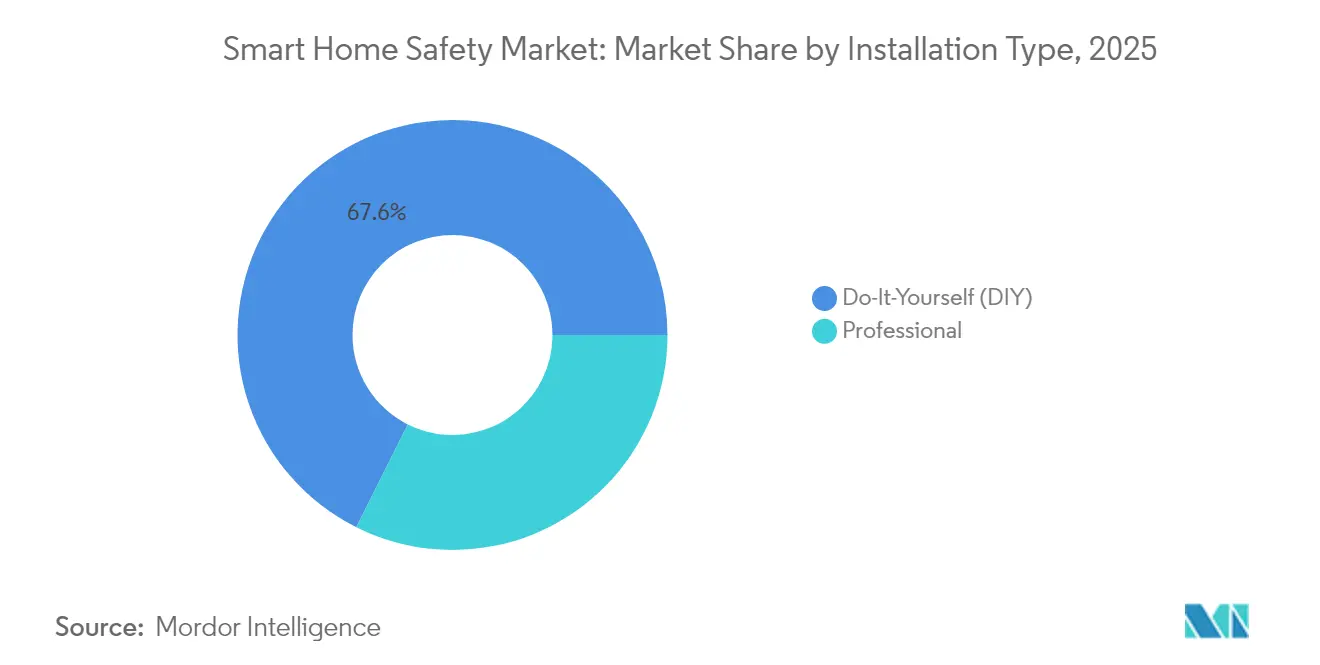

- Par type d'installation, les solutions DIY (auto-installation) ont représenté une part de 67,62 % en 2025, mais les services d'installation professionnelle se développent à un TCAC de 18,96 % sur la même période.

- Par canal de vente, les plateformes en ligne ont généré une part de revenus de 58,15 % en 2025 et devraient enregistrer un TCAC de 17,76 % jusqu'en 2031.

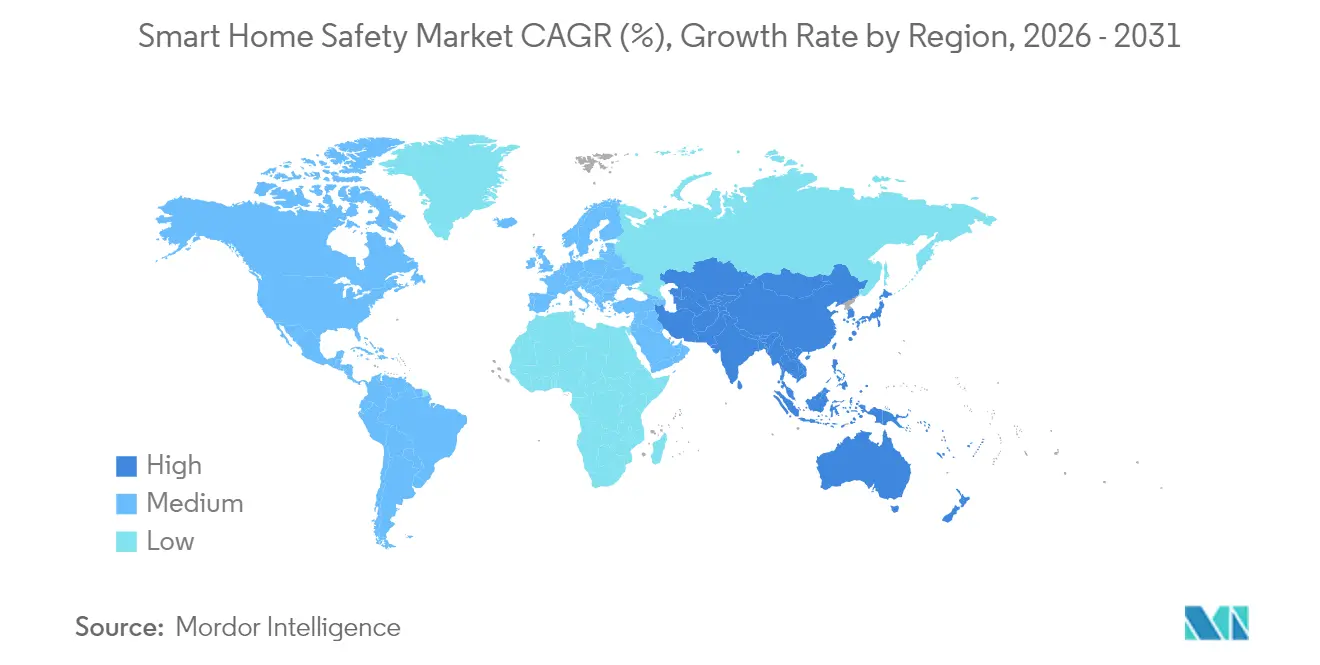

- Par géographie, l'Amérique du Nord a représenté une part de 39,25 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité de la maison connectée

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Baisse rapide des prix de vente moyens des capteurs et caméras | +3.2% | Mondial, plus marqué dans les centres de fabrication de l'APAC | Moyen terme (2-4 ans) |

| Hausse des remises en partenariat avec les assureurs | +2.8% | Amérique du Nord et UE, expansion vers les centres urbains de l'APAC | Court terme (≤ 2 ans) |

| Intégration avec les assistants vocaux et les hubs domestiques | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Hausse des cambriolages et des incendies dans les zones urbaines | +1.9% | Centres urbains mondiaux, en particulier dans les villes des marchés émergents | Long terme (≥ 4 ans) |

| Surveillance à domicile à distance imposée dans les pays à population vieillissante | +1.7% | Japon, Allemagne, Corée du Sud, avec des retombées vers d'autres marchés développés | Long terme (≥ 4 ans) |

| Fonds de rénovation pour l'efficacité énergétique de l'UE intégrant des dispositifs IoT de sécurité | +1.5% | Union européenne, avec une possible réplication dans d'autres régions développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des prix de vente moyens des capteurs et des caméras

En raison d'une offre excédentaire sur les lignes de semi-conducteurs traditionnelles, les coûts des composants pour les capteurs de mouvement, de fumée et de CO continuent de diminuer, permettant aux fabricants de proposer des kits d'entrée de gamme complets à moins de 200 USD tout en préservant leurs marges grâce aux abonnements de surveillance. Les éditeurs de plateformes répondent en proposant des abonnements d'analyses prédictives qui augmentent la valeur vie client. Ces dynamiques élargissent le marché de la sécurité de la maison connectée au-delà des foyers aisés, les détaillants des économies émergentes proposant désormais des kits de démarrage via des modèles de micro-financement. La marchandisation du matériel pousse simultanément les acteurs établis vers la différenciation logicielle et les revenus de services. La pression déflationniste qui en résulte demeure un vent favorable déterminant pour le marché de la sécurité de la maison connectée.

Hausse des remises en partenariat avec les assureurs

Les assureurs immobiliers considèrent de plus en plus les données de capteurs en temps réel comme une ressource actuarielle précieuse. State Farm, Liberty Mutual et d'autres assureurs accordent des subventions sur les équipements ou des réductions de primes de 5 % à 20 % en échange de flux de données vérifiant l'état des appareils. Ces programmes ramènent les délais de rentabilisation à seulement trois ans et créent des entonnoirs de vente récurrents pour les fabricants d'appareils et les installateurs professionnels. Ce cercle vertueux se renforce à mesure que la baisse des ratios de sinistres valide la modélisation actuarielle, incitant les assureurs à étendre les incitations à de nouvelles catégories de produits telles que les capteurs de fuite d'eau et les moniteurs de maintien à domicile pour les personnes âgées.

Intégration avec les assistants vocaux et les hubs domestiques

Les plateformes vocales sont devenues de véritables orchestrateurs de sécurité, fusionnant les données provenant des caméras, des serrures de porte et des capteurs environnementaux. L'Alexa+ d'Amazon introduit des routines d'IA générative qui contactent de manière autonome les services d'urgence lorsque des seuils d'anomalie corrélés sont atteints. Le maillage à faible latence du Thread 1.4 réduit davantage la dépendance aux relais cloud, permettant des déclenchements d'alarme en moins d'une seconde au sein du domicile. [1]Thread Group, "Thread 1.4 Paves The Path For Smart Devices To Work Together," threadgroup.org À mesure que les fournisseurs intègrent des analyses de pointe préservant la vie privée dans les hubs, l'adoption parmi les consommateurs de l'UE — historiquement méfiants face au risque de surveillance — commence à progresser.

Hausse des cambriolages et des incendies dans les zones urbaines

Les statistiques municipales sur la criminalité révèlent des hausses persistantes des infractions contre les biens dans les métropoles denses, tandis que les services d'incendie signalent une augmentation des incidents liés aux cuisines, les ménages cuisinant plus fréquemment depuis la pandémie. Les assureurs estiment que 60 % des cambrioleurs évitent les domiciles dotés d'alarmes intelligentes visibles, soutenant la demande en installations à visée dissuasive. Les gouvernements pilotent désormais des projets de cartographie de la criminalité de quartier qui agrègent les alertes de capteurs, positionnant le marché de la sécurité de la maison connectée comme un pivot public-privé pour la résilience urbaine.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé des appareils et de l'installation | -2.1% | Mondial, plus marqué dans les marchés émergents et les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Cyber-vulnérabilité et préoccupations liées à la vie privée | -1.8% | Mondial, notamment dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Congestion du spectre radioélectrique dans les villes intelligentes denses | -0.9% | Centres urbains des marchés développés, expansion vers les mégalopoles émergentes | Long terme (≥ 4 ans) |

| Réglementations locatives à faibles revenus limitant les modifications d'installations | -0.7% | Marchés locatifs d'Amérique du Nord et de l'UE, expansion potentielle à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des appareils et de l'installation

Bien que le matériel soit moins cher, les packages de sécurité intelligente complets avec installation professionnelle débutent toujours aux alentours de 900 USD, auxquels s'ajoutent des frais de surveillance de 25 à 50 USD par mois. La sensibilité aux prix retarde l'adoption chez les propriétaires et locataires à revenus plus modestes. Les hausses de prix liées aux tarifs douaniers sur les importations chinoises amplifient le choc tarifaire, même si les assureurs compensent partiellement les dépenses par des crédits sur les primes. Les fournisseurs répondent en proposant des offres de matériel en tant que service (hardware-as-a-service) qui répartissent les coûts sur des contrats pluriannuels — un modèle calqué sur les forfaits de téléphonie mobile — pour maintenir l'accessibilité du marché de la sécurité de la maison connectée.

Cyber-vulnérabilité et préoccupations liées à la vie privée

Des violations de sécurité IoT très médiatisées ont semé la méfiance, notamment dans l'UE, où le Règlement sur la cyberrésilience impose des fonctionnalités sécurisées dès la conception à compter de juin 2025. [2]Commission européenne, "Directive sur la performance énergétique des bâtiments," energy.ec.europa.eu Les consommateurs craignent que des caméras ou des serrures intelligentes compromises ne donnent aux attaquants un accès physique. Les normes sectorielles exigent désormais un chiffrement de bout en bout, des mises à jour automatiques et l'anonymisation sur appareil. L'analytique en périphérie — traitant les flux vidéo localement — émerge comme une mesure d'atténuation clé qui rassure les acheteurs soucieux de leur vie privée et soutient l'expansion continue du marché de la sécurité de la maison connectée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les capteurs portent les volumes, les hubs captent les marges premiums

Les capteurs et détecteurs intelligents ont sécurisé une part de marché de 29,78 % sur le marché de la sécurité de la maison connectée en 2025, ancrée par les obligations du code de la construction pour les alarmes de fumée et de monoxyde de carbone. Les hubs de sécurité intégrés, bien que représentant aujourd'hui des revenus plus modestes, affichent le dynamisme le plus élevé avec un TCAC projeté de 18,74 % jusqu'en 2031, les ménages préférant un contrôle via une seule application. Le positionnement concurrentiel repose désormais sur des algorithmes d'IA qui fusionnent les données de mouvement, acoustiques et de température en alertes prédictives. Les fournisseurs diversifient leurs revenus en connectant les hubs à des analyses cloud premium, renforçant ainsi les modèles économiques axés sur les services sur le marché de la sécurité de la maison connectée.

Les tendances à la convergence placent les caméras intelligentes, les serrures et les moniteurs environnementaux derrière des interfaces unifiées, augmentant les taux d'équipement des hubs. Les appareils conformes à la norme Matter rassurent les acheteurs quant à la compatibilité future, encourageant les offres groupées multi-appareils qui augmentent les prix de vente moyens. À mesure que les hubs transmettent des diagnostics en temps réel aux assureurs, les délais de traitement des sinistres diminuent, créant des boucles de rétroaction qui favorisent de nouvelles installations. Les appareils de niche — tels que les capteurs intelligents de bris de verre — restent embryonnaires mais gagnent du terrain dans les propriétés hybrides commerciales-résidentielles soucieuses d'une haute sécurité. Dans l'ensemble, la croissance résiliente des volumes dans les capteurs fondamentaux garantit une demande de base, tandis que les hubs captent des réserves de bénéfices disproportionnées au sein du marché de la sécurité de la maison connectée.

Par technologie de connectivité : la domination du Wi-Fi mise à l'épreuve par l'innovation Thread

Le Wi-Fi représentait 56,85 % de la taille du marché de la sécurité de la maison connectée en 2025, grâce à une pénétration quasi universelle des routeurs domestiques qui simplifie la mise en service. Cependant, la contention de bande passante et les limitations de consommation électrique stimulent la migration vers le Thread, dont la croissance est projetée à un TCAC de 18,21 %. Le Thread 1.4 renforce les topologies en maillage étoilé, permettant aux capteurs alimentés par batterie d'auto-régénérer les chemins réseau sans passerelles propriétaires. Le Zigbee reste pertinent dans les projets installés professionnellement qui privilégient la résilience aux interférences, tandis que la pile propriétaire du Z-Wave bénéficie d'un soutien OEM décroissant face à la convergence Matter.

Les hubs multi-protocoles intègrent désormais le Wi-Fi 6 pour la vidéo haute définition, le Thread pour les périphériques à faible consommation et le basculement cellulaire pour la redondance. Les fournisseurs mettent l'accent sur l'itinérance transparente entre les bandes 2,4 GHz et 6 GHz afin de réduire la latence des signaux d'urgence. À mesure que les fournisseurs d'accès à large bande livrent des routeurs Wi-Fi 7 avec des routeurs de bordure Thread intégrés, les obstacles à l'interopérabilité continuent de diminuer, élargissant la base adressable du marché de la sécurité de la maison connectée.

Par type d'installation : la popularité du DIY masque la croissance du segment professionnel

Les kits DIY (auto-installation) ont capté une part de marché de 67,62 % sur le marché de la sécurité de la maison connectée en 2025, grâce à une configuration guidée par application et des conceptions à batterie intégrée permettant aux propriétaires d'installer les appareils en moins de 30 minutes. Pourtant, les services professionnels surpassent la croissance globale du secteur avec un TCAC de 18,96 %, portés par les exigences des assureurs pour des installations certifiées et par des déploiements multi-capteurs plus importants dans les propriétés de grande valeur. Des entreprises telles que Resideo s'appuient sur des réseaux d'installateurs nationaux acquis via Snap One pour vendre en complément des abonnements de surveillance.

Cette bifurcation est susceptible de persister : les utilisateurs d'entrée de gamme débutent avec des capteurs DIY et migrent vers des systèmes intégrés professionnellement à mesure qu'ils ajoutent des caméras, des serrures intelligentes et des détecteurs de fuite d'eau. Les installateurs professionnels se différencient en proposant une maintenance périodique, des mises à jour de micrologiciels et une conformité garantie des alarmes — autant de fonctionnalités qui augmentent les coûts de changement et renforcent la fidélisation des clients sur le marché de la sécurité de la maison connectée.

Par canal de vente : la domination en ligne s'accélère dans tous les segments

Les plateformes de commerce électronique ont généré 58,15 % des revenus des appareils en 2025 et continuent de gagner du terrain à mesure que les marques se tournent vers des vitrines directes aux consommateurs associant le matériel à des abonnements applicatifs. Les configurateurs en ligne simulent désormais l'agencement des pièces, aidant les acheteurs à optimiser le placement des capteurs avant de passer à la caisse. Les portails d'assurance font office de canaux de vente émergents, émettant des codes de réduction qui associent du matériel à prix réduit aux identifiants des assurés lorsque les appareils sont mis en ligne.

Les détaillants spécialisés en magasin physique préservent leur part en organisant des démonstrations en direct et en proposant des réservations d'installation professionnelle le jour même, mais le trafic en magasin se déplace vers des modèles de click-and-collect. Les grandes surfaces se concentrent sur des kits d'entrée de gamme positionnés aux côtés d'enceintes intelligentes, renforçant le verrouillage de l'écosystème pour les primo-acheteurs. Sur tous les canaux, les données d'inventaire unifiées et la logistique de livraison directe améliorent la rapidité d'exécution, maintenant le marché de la sécurité de la maison connectée aligné sur l'évolution générale du commerce omnicanal.

Analyse géographique

L'Amérique du Nord a conservé une part de marché de 39,25 % sur le marché de la sécurité de la maison connectée en 2025, soutenue par des abonnements de surveillance bien établis et des collaborations agressives entre opérateurs et assureurs qui subventionnent le matériel. Les normes fédérales d'efficacité énergétique font de plus en plus référence aux dispositifs de sécurité connectés comme voies acceptables de conformité, créant une impulsion réglementaire indirecte. Les marges restent saines malgré les vents contraires tarifaires, car les revenus de services premium compensent l'inflation matérielle. Le Canada suit des tendances similaires, tandis que le Mexique tire parti des tendances de délocalisation à proximité pour attirer des investissements dans l'assemblage d'appareils qui réduisent les prix intérieurs.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 18,45 % jusqu'en 2031. Le Japon est pionnier dans les programmes de maintien à domicile qui remboursent les familles pour des packages de surveillance équipés d'IA. La Chine déploie des installations à grande échelle pour le marché de masse via les budgets municipaux des villes intelligentes, bien que les fournisseurs mondiaux soient confrontés à des réglementations sur la souveraineté des données nécessitant des centres de données locaux. L'Inde et l'Asie du Sud-Est bénéficient d'une pénétration croissante des smartphones et de plans de micro-versements activés par les technologies financières (fintech) qui répartissent les coûts matériels. L'Australie et Singapour adoptent précocement la biométrie premium, établissant des références qui se diffusent progressivement à l'échelle régionale.

L'Europe équilibre les règles de protection de la vie privée avec les obligations de rénovation. La Directive sur la performance énergétique des bâtiments conditionne les financements publics à l'intégration de technologies d'économie d'énergie et de sécurité, orientant les capitaux vers des packages IoT groupés. L'organisme allemand de normalisation technique formalise des lignes directrices pour les détecteurs de fumée interopérables, tandis que le Royaume-Uni déploie des subventions à vocation communautaire finançant les réseaux de caméras de quartier. Les marchés d'Europe du Sud accélèrent leur croissance en fin de cycle à mesure que les fonds de cohésion de l'UE financent des rénovations d'immeubles d'appartements incluant des alarmes connectées. L'Europe de l'Est attire des fabricants sous contrat grâce à des coûts de main-d'œuvre compétitifs, positionnant la sous-région comme une base d'exportation pour le marché plus large de la sécurité de la maison connectée.

Paysage concurrentiel

La fragmentation caractérise le marché actuel de la sécurité de la maison connectée, les cinq premiers fournisseurs contrôlant bien moins de 30 % des revenus mondiaux. Les acteurs établis de la sécurité — ADT, Vivint et Resideo — s'appuient sur leurs bases d'abonnés de surveillance pour financer la R&D en analytique assistée par IA. Les géants technologiques — Amazon, Google et Apple — misent sur la fidélisation à l'écosystème en intégrant des fonctionnalités de sécurité dans les hubs vocaux et les appareils connectés. Les start-ups se concentrent sur des cas d'usage hyper-spécifiques, tels que les serrures intelligentes à reconnaissance de la veine palmaire introduites par eufy à 399,99 USD, promettant une précision d'authentification de 99,99999 %.

La dynamique d'acquisition s'est accélérée en 2024-2025, les propriétaires de plateformes cherchant à renforcer leur présence dans les canaux de distribution et leur base de micrologiciels propriétaires. Le rachat de Snap One par Resideo a élargi sa portée auprès des installateurs et son catalogue de marques propres, tandis que l'intégration continue d'ADT avec Google Nest améliore la précision de la vision par ordinateur sans coûts lourds de reconception matérielle. Les cycles d'innovation se raccourcissent : l'adoption du Thread 1.4 est passée de la spécification aux produits en cours d'expédition en moins de 12 mois, contraignant les retardataires à des accords de licence ou à risquer l'obsolescence.

La différenciation concurrentielle repose désormais sur la fiabilité du service, la protection de la vie privée et l'étendue de l'écosystème. Les fournisseurs intégrant un chiffrement de bout en bout et des analyses vidéo locales remportent des contrats sur les marchés européens les plus exigeants. D'autres cultivent des alliances avec les assureurs qui garantissent des volumes minimums de matériel. À mesure que la concurrence par les prix s'intensifie au niveau des appareils, l'expansion rentable repose sur des cycles de vie de logiciels par abonnement qui prolongent les revenus au-delà de la vente initiale, renforçant une trajectoire axée sur les services pour le marché de la sécurité de la maison connectée.

Leaders du secteur de la sécurité de la maison connectée

ADT Inc.

Amazon Ring LLC

Google Nest Labs LLC

Simplisafe Inc.

Vivint Smart Home Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ADT a annoncé une croissance de son chiffre d'affaires du T1 2025 de 7 % à 1,3 milliard USD et un revenu mensuel récurrent de 360 millions USD.

- Mars 2025 : Eufy a dévoilé la serrure intelligente FamiLock S3 Max avec reconnaissance de la veine palmaire à 399,99 USD.

- Février 2025 : Amazon a lancé l'abonnement Alexa+ avec des routines de sécurité basées sur l'IA générative.

- Février 2025 : Alarm.com a clôturé 2024 avec un chiffre d'affaires SaaS et licences de 631,2 millions USD, citant des améliorations de l'analytique vidéo par IA.

- Janvier 2025 : Resideo a finalisé l'acquisition de Snap One pour renforcer ses canaux d'installateurs professionnels.

- Septembre 2024 : Thread Group a publié la spécification Thread 1.4 prenant en charge l'interopérabilité entre marques.

Périmètre du rapport sur le marché mondial de la sécurité de la maison connectée

Le marché mondial de la sécurité de la maison connectée est structuré pour suivre la dynamique de la demande de divers dispositifs de sécurité, notamment les caméras intelligentes, les sonnettes intelligentes, les serrures intelligentes, les alarmes, les capteurs et détecteurs (capteurs de porte et de fenêtre, capteurs de bris de verre, détecteurs de fumée, détecteurs d'inondation, détecteurs de périmètre et de mouvement), entre autres.

Le marché de la sécurité de la maison connectée est segmenté par type d'appareil (alarmes intelligentes, serrures intelligentes, capteurs et détecteurs intelligents, systèmes de caméras et de surveillance intelligents) et par géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Alarmes intelligentes |

| Serrures intelligentes |

| Capteurs et détecteurs intelligents |

| Systèmes de caméras et de surveillance intelligents |

| Hubs de sécurité intégrés |

| Autres types d'appareils |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Cellulaire/LTE |

| Autres technologies de connectivité |

| Auto-installation (DIY) |

| Professionnelle |

| En ligne |

| Hors ligne – Magasins spécialisés |

| Hors ligne – Grandes surfaces et magasins de bricolage et d'amélioration de l'habitat |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'appareil | Alarmes intelligentes | ||

| Serrures intelligentes | |||

| Capteurs et détecteurs intelligents | |||

| Systèmes de caméras et de surveillance intelligents | |||

| Hubs de sécurité intégrés | |||

| Autres types d'appareils | |||

| Par technologie de connectivité | Wi-Fi | ||

| Bluetooth | |||

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Cellulaire/LTE | |||

| Autres technologies de connectivité | |||

| Par type d'installation | Auto-installation (DIY) | ||

| Professionnelle | |||

| Par canal de vente | En ligne | ||

| Hors ligne – Magasins spécialisés | |||

| Hors ligne – Grandes surfaces et magasins de bricolage et d'amélioration de l'habitat | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de la sécurité de la maison connectée d'ici 2031 ?

Le marché de la sécurité de la maison connectée devrait atteindre 90,93 milliards USD d'ici 2031, progressant à un TCAC de 16,88 % à partir de 2026.

Quelle catégorie d'appareils a dominé le marché de la sécurité de la maison connectée en 2025 ?

Les capteurs et détecteurs intelligents ont dominé avec une part de 29,78 %, reflétant leur rôle de composants de sécurité obligatoires dans les bâtiments résidentiels.

Pourquoi les assureurs s'intéressent-ils aux dispositifs de sécurité de la maison connectée ?

Les données en temps réel provenant de capteurs connectés réduisent la fréquence des sinistres ; ainsi, les assureurs proposent des remises de primes de 5 % à 20 % ou des subventions matérielles, accélérant l'adoption.

Comment le Thread 1.4 influence-t-il les choix de connectivité ?

Le maillage à faible consommation et la compatibilité entre marques du Thread 1.4 alimentent un TCAC de 18,21 % pour les appareils basés sur le Thread, remettant en cause la domination du Wi-Fi.

Quel est le principal obstacle à l'adoption de la sécurité intelligente dans les marchés émergents ?

Les coûts initiaux élevés des équipements et de l'installation demeurent le principal frein, notamment lorsque les hausses de prix liées aux tarifs douaniers font dépasser le budget des ménages.

Les réglementations sur la vie privée favorisent-elles ou entravent-elles la croissance du marché ?

Des règles plus strictes ont initialement ralenti l'adoption, mais elles favorisent désormais la confiance en imposant des fonctionnalités sécurisées dès la conception, soutenant ainsi l'expansion durable du marché de la sécurité de la maison connectée.

Dernière mise à jour de la page le: