Taille et part du marché des protéines de pomme de terre en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

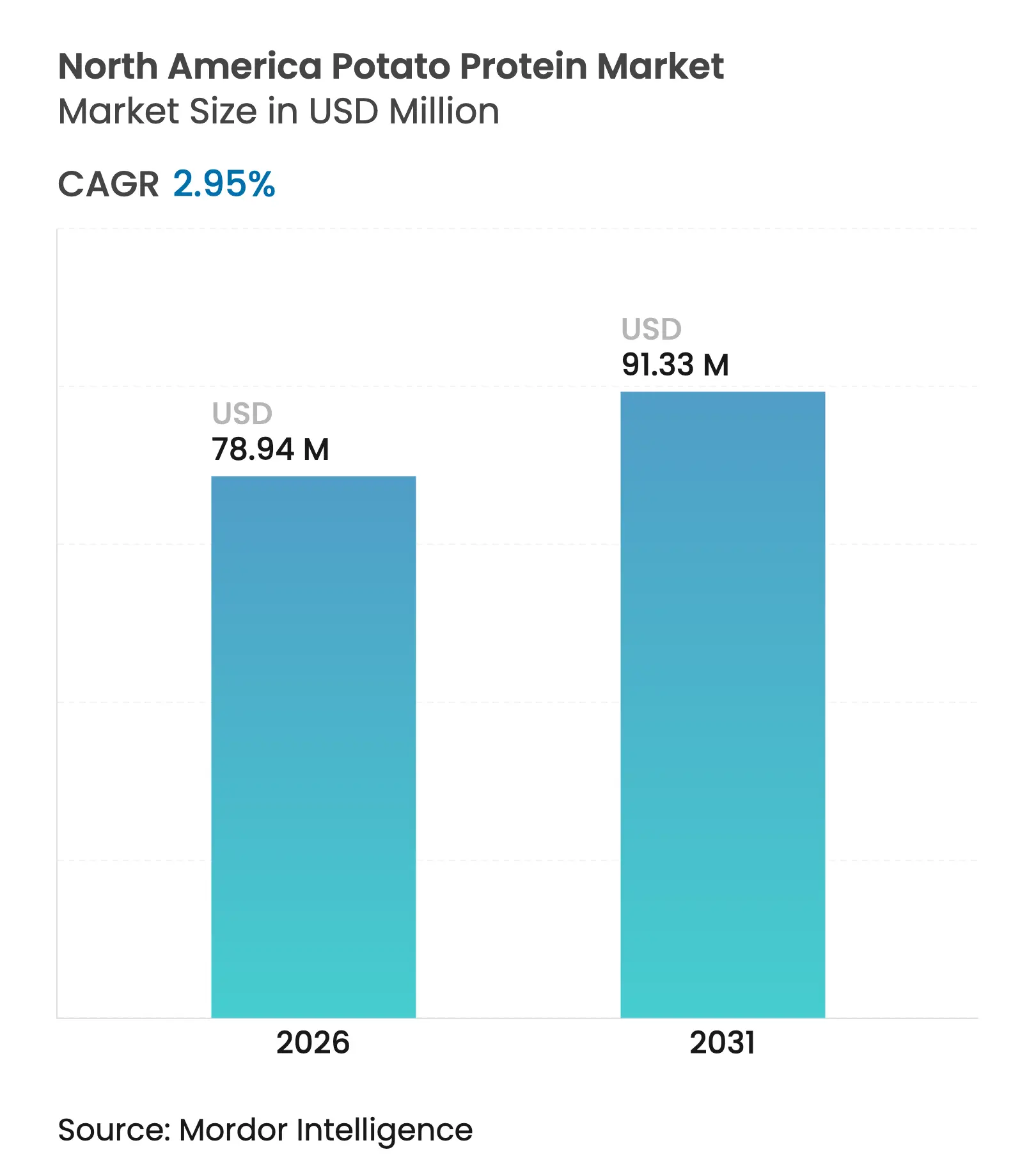

| Taille du marché de l'année de base (2025) | 76.68 Millions de dollars américains |

| Taille du Marché (2026) | 78.94 Millions de dollars américains |

| Taille du Marché (2031) | 91.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de pomme de terre en Amérique du Nord par Mordor Intelligence

La taille du marché des protéines de pomme de terre en Amérique du Nord devrait passer de 76,68 millions USD en 2025 à 78,94 millions USD en 2026 et devrait atteindre 91,33 millions USD d'ici 2031, avec un CAGR de 2,95 % sur la période 2026-2031. La croissance du marché découle d'une meilleure efficacité d'extraction, d'un positionnement premium des produits et de cadres réglementaires clairs, plutôt que d'une expansion des volumes. La stabilité du marché est maintenue grâce aux formats concentrés et aux partenariats de transformation établis, tandis que les avancées technologiques en matière de gestion des coûts et d'améliorations fonctionnelles permettent des applications dans des segments à marges plus élevées. Le cadre GRAS (Généralement Reconnu comme Sûr) de la FDA et des exigences d'étiquetage plus strictes renforcent la position des protéines de pomme de terre en tant que substitut à étiquette propre aux protéines de lactosérum, de soja et d'œuf. La croissance du marché est portée par une demande accrue des secteurs des aliments premium pour animaux de compagnie, de l'alimentation aquacole, de la boulangerie sans gluten et des alternatives à la viande, où les fabricants optimisent le goût, la texture et le rapport coût-efficacité. Le secteur connaît une transformation fondamentale vers des systèmes de production efficaces et à faible consommation d'énergie, grâce à des investissements dans l'agriculture moléculaire, l'extraction assistée par enzymes et les technologies de culture cellulaire, contribuant à protéger les marges bénéficiaires contre les fluctuations des prix des matières premières.

Principaux enseignements du rapport

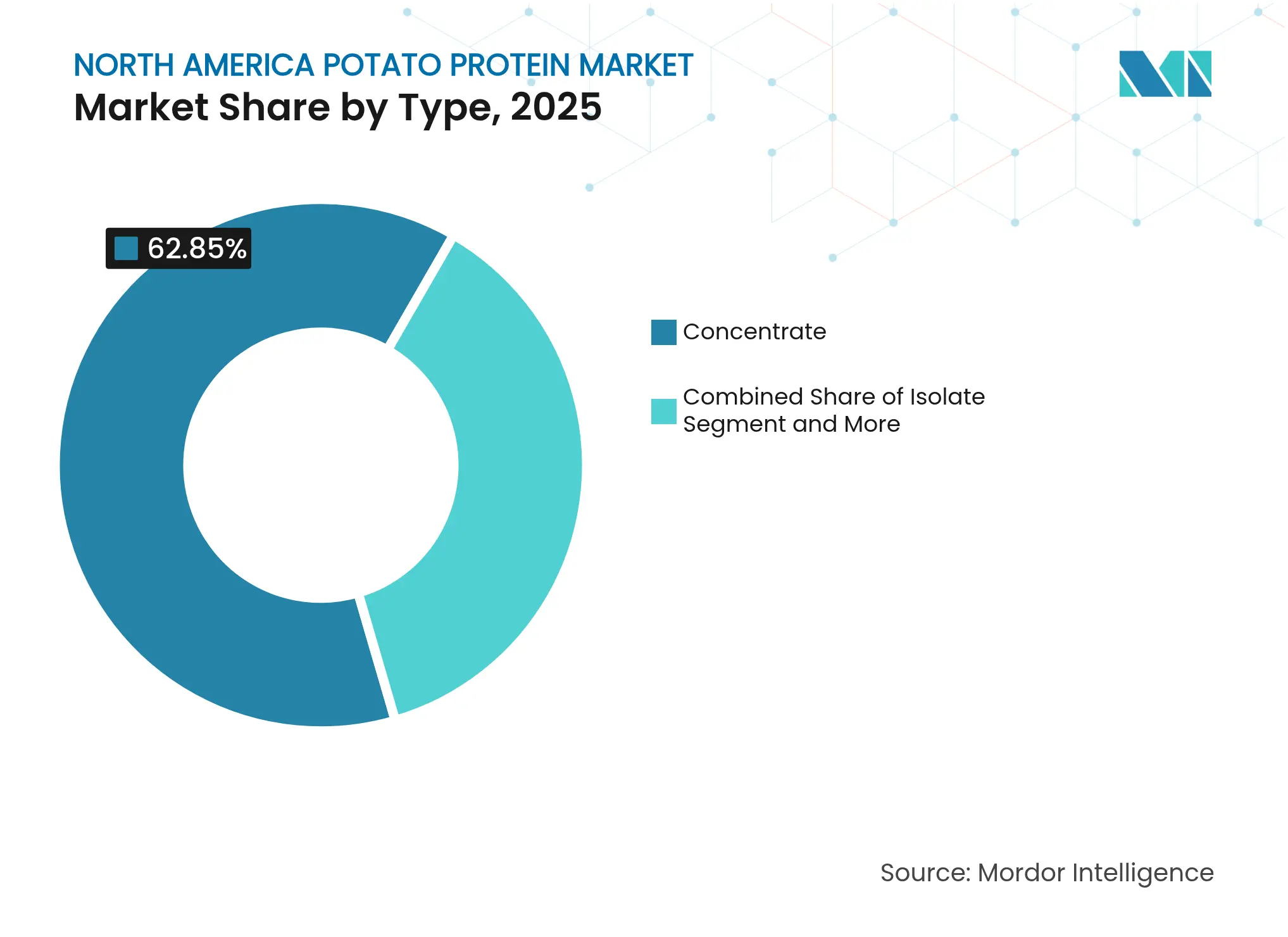

- Par type, les concentrés de protéines de pomme de terre détenaient 62,85 % de la part de marché en 2025, et les protéines de pomme de terre hydrolysées enregistrent la croissance la plus rapide, progressant à un CAGR de 4,05 % entre 2026 et 2031.

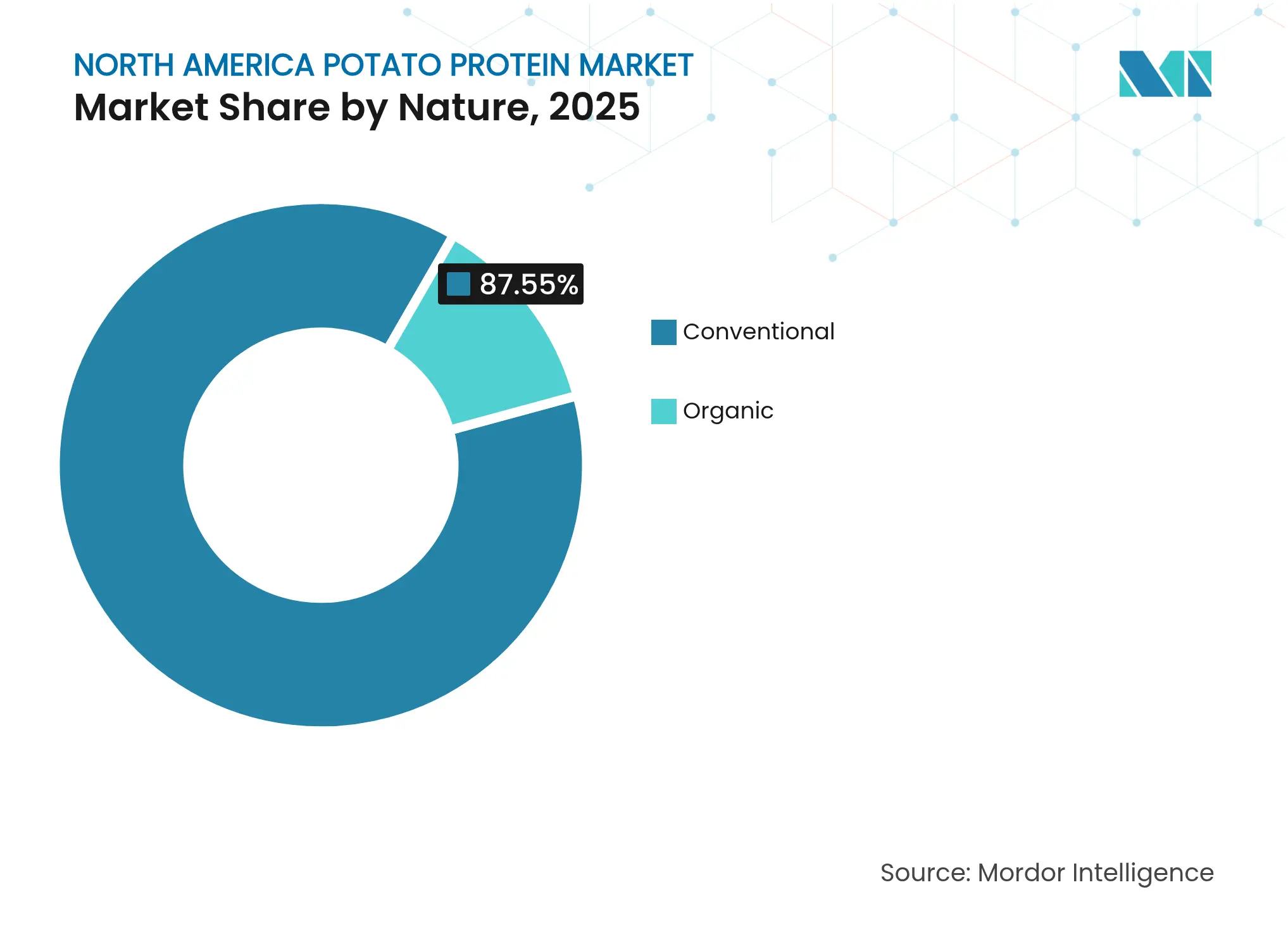

- Par nature, le segment conventionnel a capturé 87,55 % de la part des revenus en 2025 ; les formulations biologiques ont enregistré la croissance la plus rapide avec un CAGR de 4,2 % jusqu'en 2031.

- Par application, la viande, la volaille, les fruits de mer et les alternatives à la viande représentaient 77,05 % du marché en 2025 et devraient également progresser à un CAGR de 3,32 % jusqu'en 2031.

- Par géographie, les États-Unis dominaient avec une part de 70,85 % en 2025, tandis que le Mexique affichait le CAGR le plus rapide à 3,45 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des protéines de pomme de terre en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du passage des transformateurs vers des protéines à étiquette propre | +0.8% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Demande croissante d'ingrédients sans gluten et non allergènes | +0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de la production d'aliments aquacoles et des secteurs de l'alimentation animale et des aliments pour animaux de compagnie | +0.5% | États-Unis et Mexique | Long terme (≥ 4 ans) |

| Avancées dans les technologies d'extraction et de transformation des protéines | +0.4% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Demande croissante de protéines d'origine végétale | +0.3% | Amérique du Nord | Court terme (≤ 2 ans) |

| Disponibilité croissante et développement du commerce électronique | +0.2% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage des transformateurs vers des protéines à étiquette propre

Les transformateurs alimentaires accordent la priorité à la transparence des ingrédients, car les consommateurs scrutent de plus en plus les additifs synthétiques et les auxiliaires technologiques. Les protéines de pomme de terre offrent des avantages dans les formulations à étiquette propre en raison de leurs exigences minimales de transformation et de leur source reconnaissable, notamment dans les alternatives à la viande et les analogues laitiers. Les approbations GRAS de la FDA pour les protéines végétales, y compris la protéine de pois fermentée par le mycélium de shiitake, indiquent un soutien réglementaire aux méthodes de transformation des protéines qui maintiennent le statut d'étiquette propre. Les fabricants utilisent le profil gustatif neutre des protéines de pomme de terre pour remplacer les émulsifiants et stabilisants synthétiques. Les entreprises de transformation signalent une demande plus élevée pour les concentrés de protéines de pomme de terre dans les applications alimentaires premium en raison de la flexibilité de formulation et de l'acceptation des consommateurs. La tendance à l'étiquette propre stimule l'adoption dans les catégories de produits biologiques et naturels, où le statut non-OGM et la faible allergénicité des protéines de pomme de terre soutiennent un positionnement premium.

Demande croissante d'ingrédients sans gluten et non allergènes

La prévalence croissante de la maladie cœliaque et la sensibilisation accrue à la sensibilité au gluten créent une demande constante de sources de protéines alternatives dans les formulations sans gluten. Les protéines de pomme de terre offrent un profil d'acides aminés complet et de solides propriétés liantes, ce qui les rend essentielles dans la boulangerie sans gluten où les protéines de blé sont inadaptées. Leurs propriétés d'émulsification et de moussage contribuent à améliorer la texture des produits sans gluten, répondant ainsi aux problèmes de qualité dans ce segment. Des développements en matière de brevets, tels que la technologie d'émulsion à base de pomme de terre de VEG OF LUND AB, illustrent les avancées dans l'amélioration de la texture pour les applications sans gluten. Les fabricants alimentaires intègrent désormais des protéines de pomme de terre dans les formulations sans gluten pour reproduire la texture des produits conventionnels. Cette adoption s'étend au-delà des produits sans gluten traditionnels, car les fabricants reformulent leurs produits pour séduire les consommateurs flexitariens en quête d'ingrédients plus simples.

Expansion de la production d'aliments aquacoles et des secteurs de l'alimentation animale et des aliments pour animaux de compagnie

L'expansion du secteur aquacole accroît la demande d'alternatives protéiques durables à la farine de poisson, les protéines de pomme de terre s'imposant comme une option viable dans les aliments pour poissons. La digestibilité et le profil en acides aminés de cette protéine la rendent adaptée aux formulations d'aliments aquacoles, notamment pour les espèces d'eau douce où les protéines d'origine marine présentent une efficacité moindre. Dans le segment des aliments pour animaux de compagnie, la tendance vers les produits premium a accru l'utilisation des protéines de pomme de terre en raison de leurs qualités hypoallergéniques. Ce développement de marché est illustré par la collaboration de Royal Avebe avec IQI pour lancer ProtaSTAR, un ingrédient contenant 80 % de protéines, spécialement développé pour les formulations d'aliments pour animaux de compagnie véganes et sans céréales[1]Source : Pet Food Industry, « Lancement de ProtaSTAR », petfoodindustry.com.

Avancées dans les technologies d'extraction et de transformation des protéines

Les avancées dans les technologies d'extraction des protéines améliorent l'efficacité du rendement et les propriétés fonctionnelles tout en réduisant les coûts de production et en élargissant les applications dans les secteurs alimentaire, pharmaceutique et industriel. Les méthodes d'extraction améliorées permettent une meilleure isolation des protéines, des niveaux de pureté accrus et des conditions de traitement optimisées. PoLoPo, une entreprise de biotechnologie, a soumis sa plante de pomme de terre de la plateforme SuperAA au Département de l'Agriculture des États-Unis pour approbation réglementaire, démontrant ainsi les progrès réalisés dans les techniques d'agriculture moléculaire pour la production de protéines. Ce développement signale une évolution vers des méthodes de fabrication de protéines plus durables et plus efficaces, susceptibles de répondre à la demande mondiale croissante en protéines grâce à des solutions agricoles innovantes [2]Source : Protein Report, « Plateforme SuperAA de PoLoPo pour la pomme de terre », proteinreport.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production élevés | -0.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Défis liés au goût, à la texture et aux caractéristiques sensorielles | -0.5% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Disponibilité de protéines alternatives à haute teneur | -0.4% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Présence d'une faible teneur en protéines | -0.3% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés

Les coûts de production des protéines de pomme de terre restent élevés par rapport aux protéines végétales établies telles que le soja et le pois. Le processus d'extraction des protéines à partir des flux de transformation de la pomme de terre nécessite des équipements spécialisés, entraînant des investissements en capital élevés qui limitent l'entrée de nouveaux acteurs sur le marché et restreignent la flexibilité des prix. La complexité des technologies d'extraction et des méthodes de transformation s'ajoute aux dépenses opérationnelles, rendant difficile la réalisation d'économies d'échelle. Les fabricants de protéines alternatives indiquent que leurs coûts de production continuent de dépasser les prix de la viande conventionnelle de 30 à 50 %, rendant difficile l'atteinte de la parité des prix. De plus, la nature énergivore de l'extraction des protéines de pomme de terre et la nécessité d'une maintenance continue des équipements contribuent à des coûts de production élevés, affectant la compétitivité globale du marché [3]Source : D. Foth, « Coûts énergétiques et isolation des protéines », Food Engineering, foodengineeringmag.com.

Défis liés au goût, à la texture et aux caractéristiques sensorielles

L'optimisation du goût et de la texture continue de limiter l'adoption plus large des protéines de pomme de terre, notamment dans les produits de consommation où les attributs sensoriels influencent le comportement d'achat. Bien que les protéines de pomme de terre présentent de solides caractéristiques fonctionnelles par rapport à d'autres sources de protéines, l'obtention des profils de goût et de texture souhaités dans les produits finis nécessite un développement de formulation important et des ingrédients supplémentaires, entraînant des coûts de production plus élevés. Les fabricants alimentaires indiquent que l'acceptation des consommateurs dépend principalement du goût, les avantages fonctionnels étant moins importants que les qualités sensorielles. Les défis liés à l'optimisation sensorielle comprennent la gestion des notes terreuses distinctives inhérentes aux protéines de pomme de terre, la résolution des problèmes potentiels d'astringence et la garantie d'une sensation en bouche agréable dans diverses applications alimentaires. De plus, l'interaction entre les protéines de pomme de terre et d'autres ingrédients peut affecter le profil gustatif global, nécessitant une attention particulière lors du développement des produits. Les récentes avancées dans les technologies de transformation et les agents de masquage des arômes ont montré des résultats prometteurs dans l'amélioration des attributs sensoriels, mais ces solutions ajoutent souvent de la complexité au processus de fabrication et augmentent le coût du produit final [4]Source : Agence néerlandaise des entreprises, « Acceptation des consommateurs pour les protéines végétales », rvo.nl.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination des concentrés assure la stabilité du marché

Les concentrés représentaient 62,85 % de la part du marché des protéines de pomme de terre en Amérique du Nord en 2025. Leur popularité découle de leur capacité à offrir un équilibre rentable de propriétés fonctionnelles, notamment l'émulsification, la rétention d'eau et les capacités de moussage. Ces attributs favorisent leur utilisation constante dans les alternatives végétales à la viande, les produits de boulangerie et les soupes instantanées. L'approvisionnement régulier en matières premières de pomme de terre via des transformateurs d'amidon intégrés garantit une production fiable de concentrés.

Les protéines de pomme de terre hydrolysées devraient croître à un CAGR de 4,05 % jusqu'en 2031. Cette croissance est portée par les fabricants alimentaires, les entreprises de nutraceutiques et les fournisseurs de nutrition gériatrique à la recherche de produits aux taux d'absorption améliorés et à l'allergénicité réduite. Le processus d'hydrolyse enzymatique améliore la digestibilité, élargissant les applications dans les boissons sportives et la nutrition médicale. Bien que les isolats maintiennent une présence dans les produits de performance spécialisés nécessitant une haute densité protéique, leur production reste limitée par des exigences en capital élevées. La structure du marché continue de s'appuyer sur les concentrés pour les ventes en volume, les hydrolysats captant les segments de marché premium.

Par application : Les alternatives à la viande en tête tandis que la nutrition animale se diversifie

Le segment de la viande et des alternatives à la volaille représente 77,05 % du marché des protéines de pomme de terre en Amérique du Nord en 2025. Cette domination découle des propriétés d'émulsification de la protéine qui confèrent une texture fibreuse et une rétention d'humidité dans les burgers végétaux, les nuggets et les tranches de charcuterie. Le profil gustatif neutre et les caractéristiques sans allergènes de l'ingrédient séduisent les consommateurs flexitariens, contribuant à un CAGR stable de 3,32 % jusqu'en 2031.

Le segment de la nutrition animale, notamment les aliments premium pour animaux de compagnie et l'alimentation aquacole en eau douce, présente le potentiel de croissance le plus élevé. ProtaSTAR, avec sa teneur en protéines de 80 % et ses propriétés hypoallergéniques, répond aux exigences des formulations d'aliments pour animaux de compagnie sans céréales et à ingrédients limités. Les aquaculteurs, notamment dans la production de truites et de tilapias, utilisent les protéines de pomme de terre pour réduire leur dépendance aux aliments d'origine marine. Des applications supplémentaires dans les poudres de nutrition sportive, les produits de boulangerie sans gluten et les boissons prêtes à mélanger renforcent davantage la demande du marché des protéines de pomme de terre en Amérique du Nord.

Par nature : Le leadership du conventionnel face à la pression du biologique

Les produits conventionnels représentent 87,55 % du marché des protéines de pomme de terre en Amérique du Nord en 2025, soutenus par une infrastructure établie et des exigences de certification moins contraignantes. Les grades conventionnels restent prédominants dans les applications alimentaires industrielles où les considérations de coût priment sur les labels de certification. Le segment biologique croît à un CAGR de 4,2 %, porté par une intégration accrue dans les snacks premium, les aliments pour bébés et les alternatives laitières, ainsi que par l'expansion des offres de marques distributeurs dans le commerce de détail.

L'approvisionnement en protéines de pomme de terre biologiques reste limité par la superficie agricole certifiée restreinte aux États-Unis et au Canada. Cependant, des primes de prix plus élevées soutiennent les investissements dans des systèmes dédiés de ségrégation et de traçabilité par les transformateurs spécialisés. Les fabricants conventionnels développent des programmes de conversion biologique pour anticiper les éventuelles évolutions des exigences des distributeurs, indiquant un glissement progressif dans la composition du marché.

Analyse géographique

L'Amérique du Nord maintient sa position de leader mondial sur le marché des protéines de pomme de terre grâce à son infrastructure sophistiquée de transformation alimentaire et à ses chaînes d'approvisionnement bien établies. Ces réseaux d'approvisionnement relient efficacement les régions de production de pommes de terre aux installations d'extraction de protéines, garantissant une offre et une qualité constantes. Les États-Unis démontrent leur domination sur le marché avec une part substantielle de 70,85 % en 2025, obtenue grâce à leur intégration complète des opérations agricoles et des systèmes de transformation qui maximisent la récupération des protéines à partir des opérations d'amidon de pomme de terre.

La forte présence du Canada sur le marché découle de sa situation stratégique à proximité des principales régions de production de pommes de terre et de ses solides relations commerciales qui permettent une circulation fluide des ingrédients transfrontaliers. Pendant ce temps, le Mexique s'impose comme le champion de la croissance régionale avec un CAGR projeté de 3,45 % jusqu'en 2031, à mesure que ses capacités de transformation alimentaire s'étendent et que les consommateurs adoptent de plus en plus les ingrédients protéiques d'origine végétale dans les applications alimentaires traditionnelles et modernes.

La solidité du marché des protéines de pomme de terre en Amérique du Nord est encore renforcée par des cadres réglementaires cohérents qui favorisent le développement du marché grâce à des protocoles standardisés de sécurité alimentaire et à des processus rationalisés d'approbation des ingrédients. Le Règlement sur la salubrité des aliments au Canada de l'Agence canadienne d'inspection des aliments offre des orientations complètes pour les importations de protéines de pomme de terre et la production nationale, favorisant une intégration commerciale harmonieuse sur l'ensemble des marchés nord-américains. Les autorités réglementaires mexicaines ont aligné leurs normes de sécurité alimentaire sur les pratiques nord-américaines plus larges, créant un environnement propice au commerce des ingrédients et encourageant les investissements dans les capacités de transformation nationales. Cette approche harmonisée au sein du système alimentaire nord-américain facilite la circulation efficace des ingrédients protéiques de pomme de terre dans diverses catégories d'application et marchés géographiques, soutenant la croissance et le développement continus du marché.

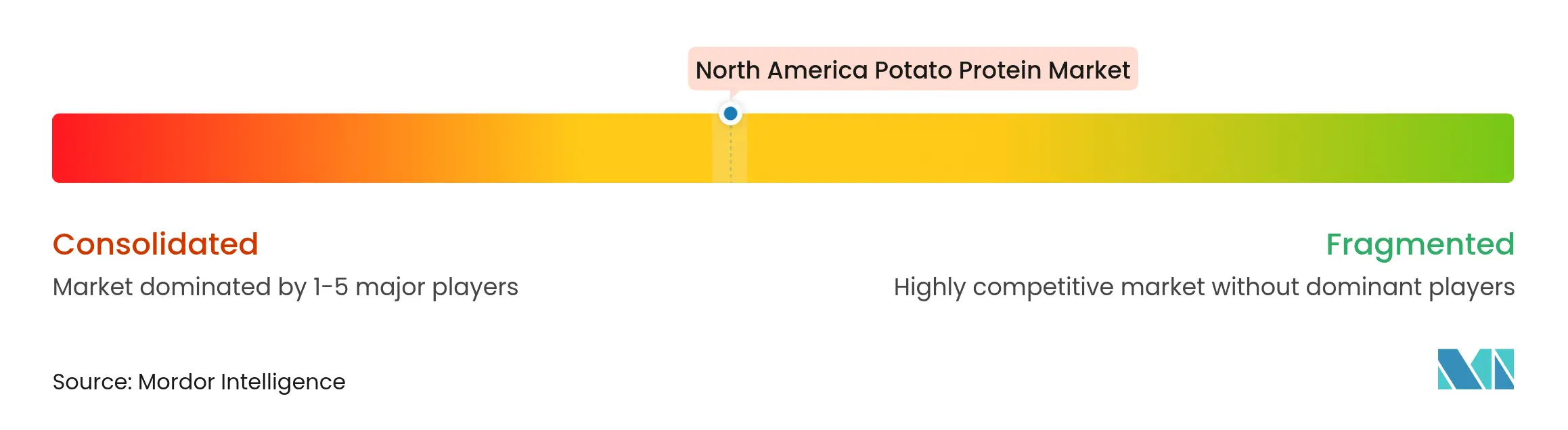

Paysage concurrentiel

Le marché présente une consolidation modérée, les transformateurs européens établis maintenant leur leadership technologique grâce à des opérations intégrées d'amidon et de protéines. Les entreprises se font concurrence principalement par l'efficacité de la transformation, l'optimisation des propriétés fonctionnelles et le développement de produits spécifiques aux applications, plutôt que par les prix des matières premières. Les acteurs majeurs bénéficient d'une intégration verticale, contrôlant l'approvisionnement en pommes de terre, la production d'amidon et l'extraction de protéines au sein d'opérations unifiées pour optimiser les coûts et maintenir la cohérence de la qualité. Les entreprises se concentrent sur des applications spécialisées où les propriétés fonctionnelles des protéines de pomme de terre soutiennent un positionnement premium par rapport aux autres protéines végétales.

Les entreprises acquièrent des avantages concurrentiels grâce au déploiement de technologies, en investissant dans l'amélioration de l'efficacité d'extraction et de nouvelles méthodes de traitement pour améliorer le rendement en protéines et les caractéristiques fonctionnelles. Les activités de brevets mettent en évidence l'orientation innovante du secteur, comme le démontre la technologie d'émulsion de pomme de terre de VEG OF LUND AB, qui optimise la fonctionnalité des protéines pour des applications spécifiques.

Le marché favorise les entreprises disposant de portefeuilles de protéines diversifiés capables d'optimiser les formulations à partir de plusieurs sources de protéines végétales, réduisant ainsi la dépendance à un seul ingrédient. Les approches biotechnologiques émergentes, notamment l'agriculture cellulaire et l'agriculture moléculaire, présentent des opportunités de perturbation potentielles. Ces nouvelles méthodes de production pourraient améliorer l'efficacité des coûts et l'évolutivité par rapport aux processus d'extraction traditionnels.

Leaders du secteur des protéines de pomme de terre en Amérique du Nord

Royal Avebe

Kerry Group plc

Tereos Group

Agridient B.V.

Roquette Freres SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : ROQUETTE FRERES a lancé deux protéines de pomme de terre spécialisées : TUBERMINE FV et TUBERMINE GP. Ces produits polyvalents s'adressent à un large éventail de secteurs, de l'alimentation animale aux procédés industriels de niche.

- Février 2024 : Emsland Group a investi dans l'infrastructure de transformation de la pomme de terre en ajoutant des stations de lavage et de broyage de pommes de terre et en augmentant la capacité pour les fibres de pomme de terre et de pois de qualité alimentaire. Cette expansion a accru les capacités de production de l'entreprise pour les ingrédients spéciaux.

- Février 2024 : Avebe a lancé ses protéines de pomme de terre de nouvelle génération, PerfectaSOL S 200 et S 300. L'entreprise collabore avec des fournisseurs d'ingrédients et des fabricants d'équipements pour développer des concepts de produits alimentaires de haute qualité.

Périmètre du rapport sur le marché des protéines de pomme de terre en Amérique du Nord

Le marché des protéines de pomme de terre en Amérique du Nord est segmenté par type, application et géographie. Par type, le marché est segmenté en concentré de protéines de pomme de terre et isolat de protéines de pomme de terre. Par application, le marché est segmenté en boissons, snacks et barres, nutrition animale et autres. Par géographie, le marché est étudié aux États-Unis, au Canada, au Mexique et dans le reste de l'Amérique du Nord.

| Concentré |

| Isolat |

| Hydrolysé |

| Conventionnel |

| Biologique |

| Viande/Volaille/Fruits de mer et produits alternatifs à la viande | |

| Nutrition animale | Alimentation animale |

| Aliments pour animaux de compagnie | |

| Alimentation aquacole |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Concentré | |

| Isolat | ||

| Hydrolysé | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par application | Viande/Volaille/Fruits de mer et produits alternatifs à la viande | |

| Nutrition animale | Alimentation animale | |

| Aliments pour animaux de compagnie | ||

| Alimentation aquacole | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des protéines de pomme de terre en Amérique du Nord ?

Le marché est évalué à 78,94 millions USD en 2026 et devrait atteindre 91,33 millions USD d'ici 2031.

Quel type de produit domine le marché des protéines de pomme de terre en Amérique du Nord ?

Les concentrés de protéines de pomme de terre sont en tête avec une part de 62,85 % en 2025, portés par leur profil équilibré coût-fonctionnalité.

Où la croissance régionale la plus rapide est-elle attendue ?

Le Mexique affiche le CAGR prévisionnel le plus élevé à 3,45 % entre 2026 et 2031, en raison de l'expansion des capacités de transformation alimentaire et de la demande croissante de fortification en protéines.

Quels sont les principaux moteurs de l'adoption des protéines de pomme de terre ?

Les tendances de formulation à étiquette propre, le développement croissant de produits sans gluten et l'expansion des secteurs de l'alimentation aquacole et des aliments premium pour animaux de compagnie contribuent collectivement à 2,3 points de pourcentage d'impact positif sur le CAGR.

Dernière mise à jour de la page le: