Taille et part du marché de la construction au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

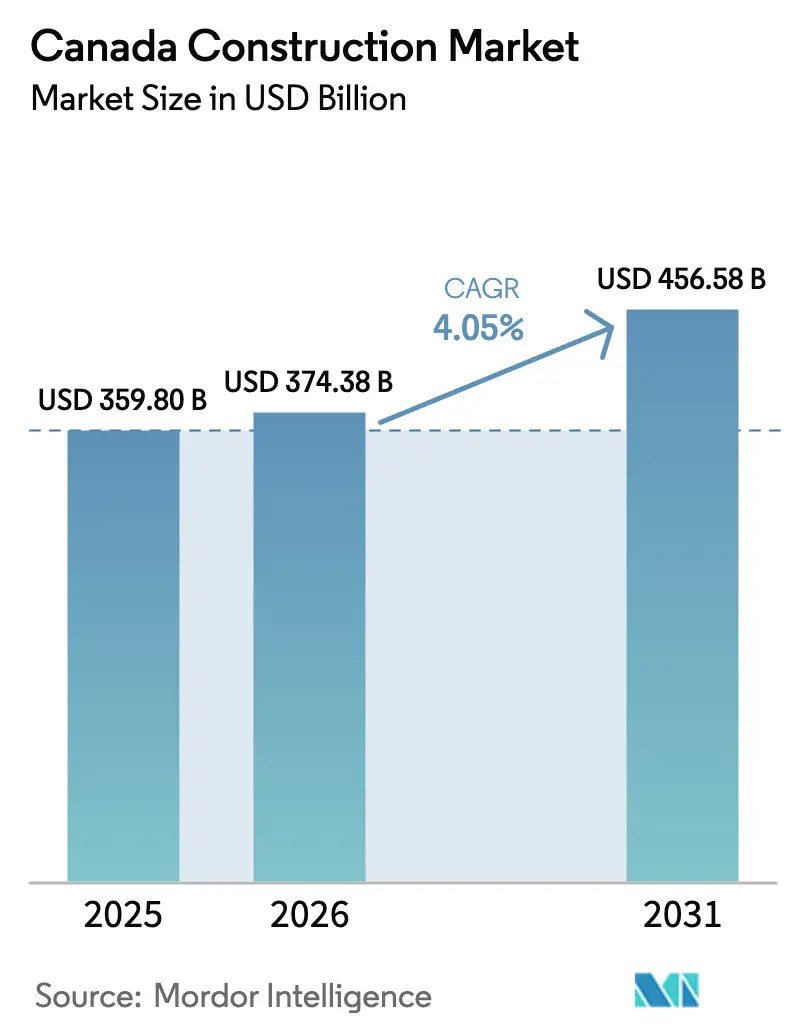

| Taille du marché de l'année de base (2025) | 359.80 Milliards de dollars |

| Taille du Marché (2026) | 374.38 Milliards de dollars |

| Taille du Marché (2031) | 456.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

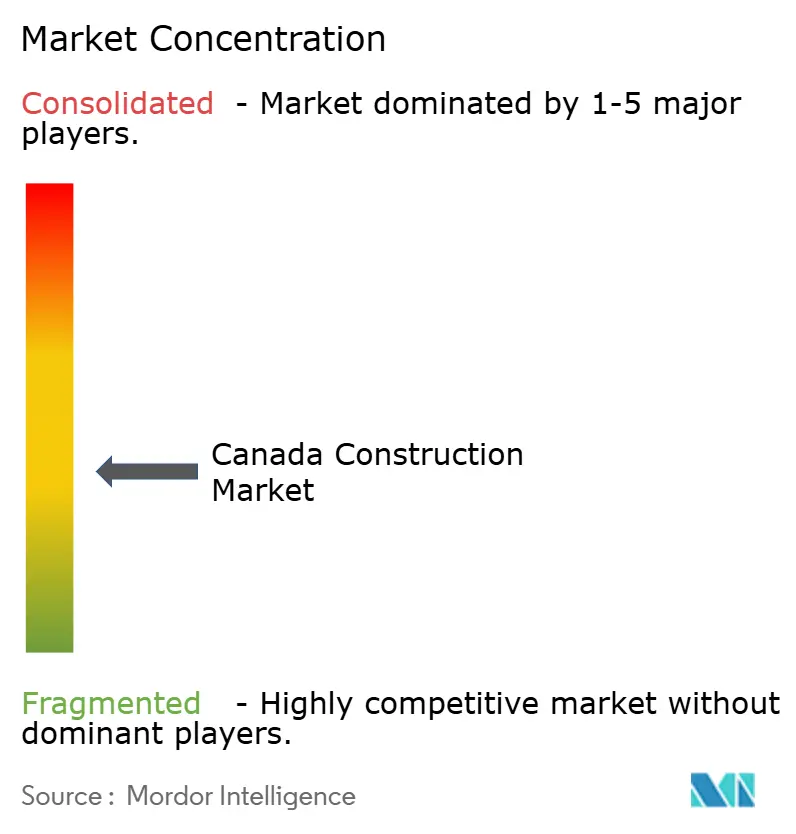

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction au Canada par Mordor Intelligence

La taille du marché de la construction au Canada est estimée à 374,38 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 359,80 milliards USD, avec des projections pour 2031 indiquant 456,58 milliards USD, soit une croissance à un TCAC de 4,05 % sur la période 2026-2031. L'activité de construction résidentielle, la modernisation des infrastructures et les projets industriels liés à l'économie numérique continuent d'ancrer la demande. L'alignement des politiques entre les gouvernements fédéral et provinciaux accélère la construction à faible émission de carbone, tandis que le Plan Investir dans le Canada de 180 milliards CAD (133,2 milliards USD) soutient un pipeline pluriannuel de travaux publics. Les logements multifamiliaux, les centres de données et les installations logistiques liées au commerce électronique s'imposent comme des niches à forte croissance, et les partenariats menés par les communautés autochtones ouvrent des projets nordiques liés à l'extraction de minéraux critiques. L'intensité concurrentielle reste élevée, car 147 490 entreprises agréées opèrent à l'échelle nationale, mais la pénurie de main-d'œuvre, la hausse des coûts de financement et la volatilité des prix des intrants compriment les marges.

Points clés du rapport

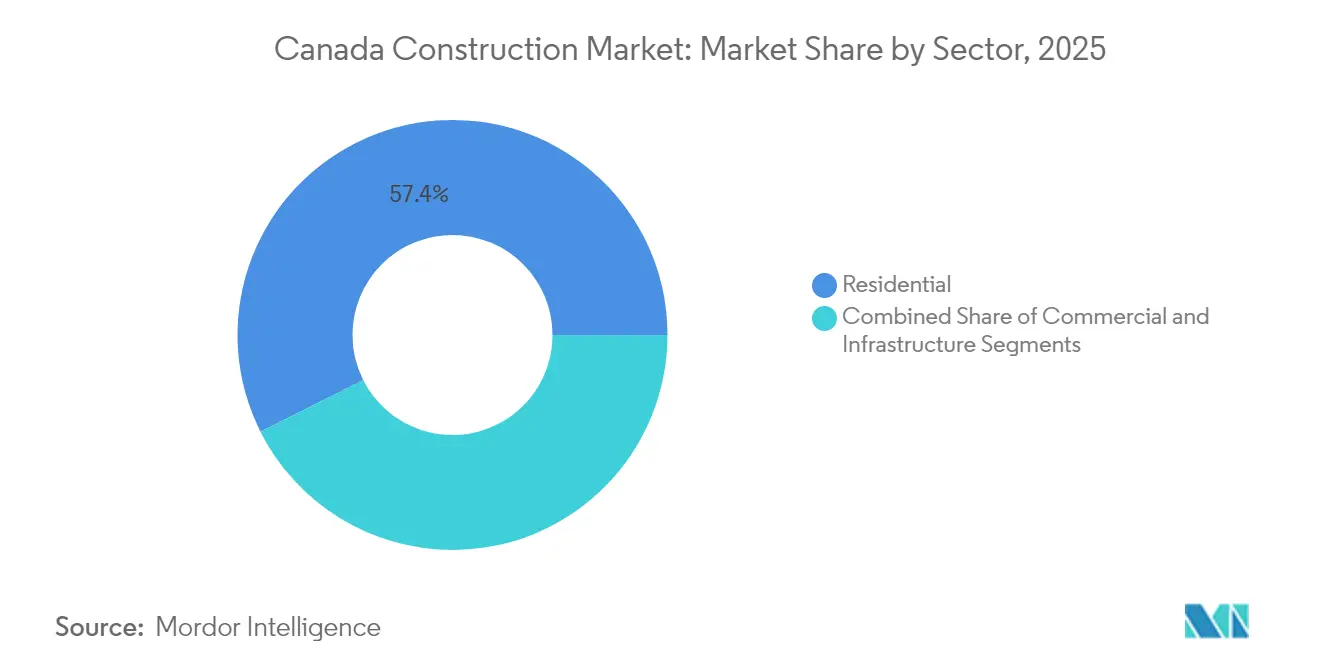

- Par secteur, la construction résidentielle représentait 57,42 % de la part du marché de la construction au Canada en 2025, tandis que l'énergie et les services publics devraient afficher le TCAC le plus rapide de 4,18 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 73,12 % de la taille du marché de la construction au Canada en 2025, tandis que la rénovation et la réhabilitation devraient progresser à un TCAC de 4,27 % jusqu'en 2031.

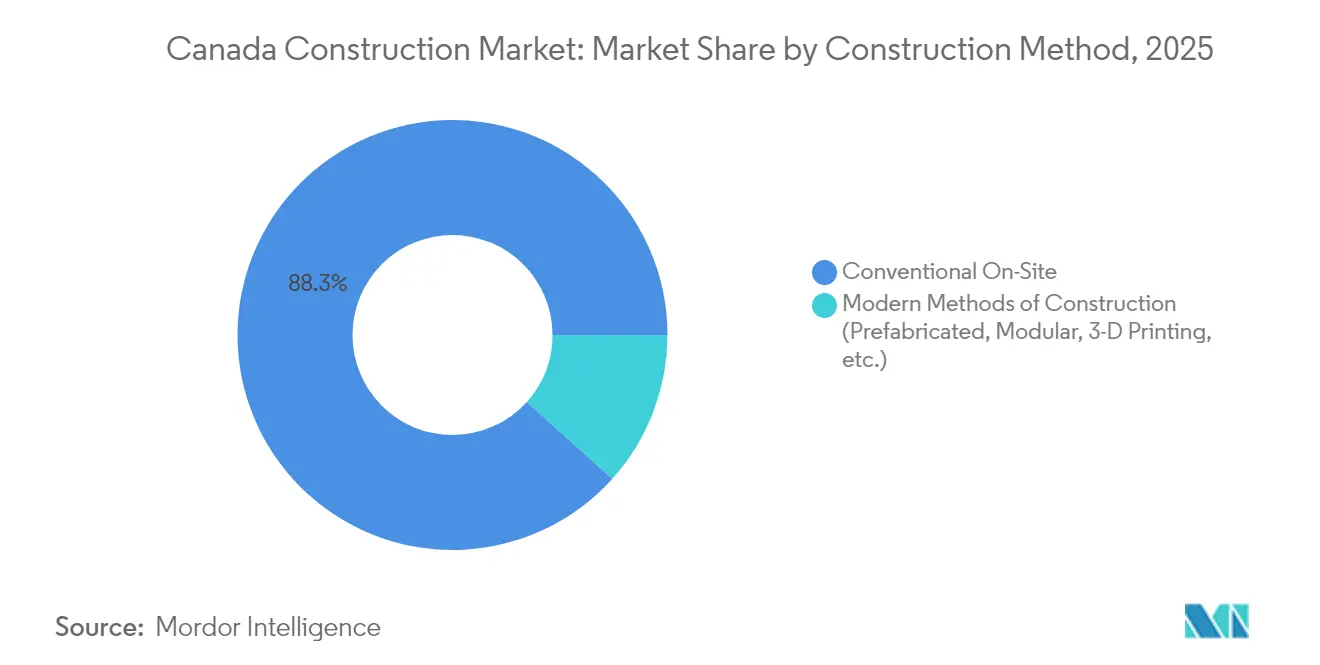

- Par méthode de construction, l'activité conventionnelle sur site contrôlait 88,34 % de la taille du marché de la construction au Canada en 2025, mais les méthodes modernes devraient progresser à un TCAC de 4,41 % entre 2026 et 2031.

- Par source d'investissement, le financement privé représentait 69,12 % de la taille du marché de la construction au Canada en 2025, tandis que les partenariats public-privé devraient croître à un TCAC de 4,22 % jusqu'en 2031.

- Par province, l'Ontario était en tête avec 38,45 % de la part du marché de la construction au Canada en 2025, tandis que l'Alberta devrait enregistrer le TCAC le plus rapide de 4,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pipeline de travaux publics du Plan Investir dans le Canada | +1.2% | National, notamment Ontario, Québec et Alberta | Long terme (≥ 4 ans) |

| Crise de l'accessibilité au logement stimulant l'offre multifamiliale | +0.9% | National, aiguë à Toronto, Vancouver et Montréal | Court terme (≤ 2 ans) |

| Incitations fédérales et provinciales à la construction écologique | +0.8% | National avec une adoption plus élevée en Colombie-Britannique, en Ontario et au Québec | Moyen terme (2-4 ans) |

| Demande de centres de données et de plateformes logistiques | +0.6% | Alberta, Ontario, Québec et émergente en Colombie-Britannique | Moyen terme (2-4 ans) |

| Rénovations de résilience climatique imposées par les codes | +0.4% | National avec accent sur les régions vulnérables au climat | Moyen terme (2-4 ans) |

| Partenariats nordiques menés par les communautés autochtones | +0.3% | Territoires nordiques ainsi que nord de l'Ontario et du Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de travaux publics du Plan Investir dans le Canada

Le plan de 133,2 milliards USD soutient plus de 500 grands projets à l'échelle nationale, dont le corridor ferroviaire à grande vitesse Alto, dont la première phase de 2,9 milliards USD soutiendra 51 000 emplois dans la construction. Ressources naturelles Canada recense 468,1 milliards USD de projets énergétiques et de ressources à différents stades, soulignant une demande soutenue dans le génie civil lourd. Les partenariats public-privé d'une valeur de 56,2 milliards USD introduisent des cadres de partage des risques qui récompensent les entreprises disposant de bilans solides. Des mégaprojets tels que le remplacement du tunnel du fleuve Fraser en Colombie-Britannique intègrent des technologies sismiques et des systèmes de gestion intelligente du trafic qui élèvent le niveau technique requis des soumissionnaires. L'ampleur et la diversité de ce pipeline offrent une visibilité à long terme aux entrepreneurs, aux fournisseurs d'équipements et aux producteurs de matériaux.

Crise de l'accessibilité au logement stimulant les projets multifamiliaux et à haute densité

Le Canada a besoin de 3,5 millions de logements supplémentaires d'ici 2030, et les outils politiques orientent désormais les capitaux vers les tours locatives et les copropriétés plutôt que vers les maisons individuelles. Le Programme de prêts pour la construction d'appartements a été élargi à 11,1 milliards USD afin de réduire les coûts de financement des grands immeubles locatifs. Une initiative de logements préfabriqués de 25 milliards USD oriente les commandes en gros vers des usines modulaires, réduisant les délais de construction et les déchets. Les logements locatifs construits à cet effet dominent les listes de priorités dans les 12 zones métropolitaines examinées par la SCHL. Les catalogues de conception standardisés adoptés par les agences fédérales encouragent des plans de site reproductibles qui accélèrent les approbations. Cette évolution remodèle les exigences en matière de compétences des entrepreneurs vers la construction verticale, la logistique des grues et l'assemblage hors site.

Incitations fédérales et provinciales à la construction écologique accélérant l'adoption de matériaux à faible émission de carbone

L'Initiative pour des maisons plus vertes a financé plus de 165 000 rénovations, réduisant les coûts énergétiques moyens des ménages de 386 USD par an et stimulant la demande privée de matériaux avancés. Les crédits d'impôt à l'investissement pour une économie propre d'une valeur de 68,8 milliards USD sur la décennie réduisent les coûts des projets liés aux pompes à chaleur, à l'hydrogène et à d'autres technologies. Les programmes provinciaux amplifient ces effets, comme l'illustre le programme Passage du mazout aux pompes à chaleur de la Colombie-Britannique, financé par 76,7 millions USD de transferts fédéraux. Les règles d'approvisionnement fédérales privilégient désormais le béton et l'acier à faible émission de carbone, créant des projets de démonstration qui influencent les promoteurs privés. Ensemble, ces incitations positionnent le marché de la construction au Canada comme un terrain d'expérimentation pour des solutions de construction écologique exportables[1]David Paterson, « Aperçu du Programme de subventions pour des maisons plus vertes au Canada », Ressources naturelles Canada, nrcan.gc.ca

Demande croissante de centres de données et d'installations logistiques liées au commerce électronique

La Stratégie albertaine pour les centres de données en intelligence artificielle vise entre 55,5 et 74 milliards USD d'investissements en infrastructure numérique en combinant une énergie à faible coût et des permis simplifiés. La construction industrielle nationale a établi un record trimestriel au quatrième trimestre 2024 avec 16,3 millions de pieds carrés livrés, mais le taux d'inoccupation ne s'établissait qu'à 4,3 % dans les principaux pôles. Les loyers ont grimpé de 16 % à Montréal alors que les détaillants et les fournisseurs de services en nuage se disputaient un espace rare. Les projets de centres de données nécessitent une alimentation électrique redondante et des systèmes de refroidissement sophistiqués, poussant les entrepreneurs vers la spécialisation mécanique-électrique. Les exigences de fonctionnement en continu élèvent les normes de qualité d'exécution qui se répercutent sur les hôpitaux et les pôles de transport, élargissant l'influence de cette niche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée et vieillissement de la main-d'œuvre | -0.9% | National, grave en Alberta et en Ontario | Moyen terme (2-4 ans) |

| Politique monétaire restrictive et taux hypothécaires élevés | -0.7% | National, aiguë à Toronto et Vancouver | Court terme (≤ 2 ans) |

| Volatilité des prix du bois d'œuvre et de l'acier | -0.4% | National avec des variations dans la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Délais prolongés d'obtention des permis environnementaux | -0.3% | National, ressenti surtout dans les projets énergétiques et d'infrastructure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée et vieillissement de la main-d'œuvre

BuildForce Canada prévoit que 22 % de la main-d'œuvre du secteur de la construction prendra sa retraite d'ici 2032, emportant avec elle une expérience critique. Les voies d'immigration favorisent les diplômes universitaires, laissant des lacunes dans les métiers tels que la charpenterie et le soudage. Les postes vacants sont passés de 991 680 en 2022 à 737 530 en 2023, mais les postes restants reflètent des inadéquations de compétences plutôt qu'un surplus de main-d'œuvre. Les entreprises recrutent à l'étranger et investissent dans des centres de formation, mais la croissance de la productivité est à la traîne de la demande, notamment dans les travaux de construction de tours multifamiliales. À moins que le débit de la formation professionnelle ne s'améliore, ce frein amputera près d'un point de pourcentage de la croissance potentielle à moyen terme.

Politique monétaire restrictive et taux hypothécaires élevés freinant les mises en chantier de logements neufs

Bien que la Banque du Canada ait abaissé son taux directeur de 5 % à 3,25 % en 2024, les renouvellements hypothécaires sur 222 milliards USD de prêts pèsent encore sur les budgets des ménages. Les défauts de paiement ont doublé à Toronto et Vancouver pour atteindre 0,20 %, freinant l'appétit pour de nouveaux achats. Les promoteurs font face à des coûts de portage plus élevés, entraînant des annulations de projets ou une réduction du nombre d'unités. La demande des investisseurs a fléchi à mesure que les rendements locatifs se comprimaient face à la hausse du service de la dette. Ce frein devrait se modérer dans les deux ans à venir, à mesure que l'inflation se calme et que les baisses de taux élargissent l'accessibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : La domination résidentielle face au défi de la transition énergétique

La construction résidentielle a capté 57,42 % de la taille du marché de la construction au Canada en 2025, alors que les gouvernements s'efforçaient d'atténuer les pénuries de logements. Les tours de copropriétés et les logements locatifs construits à cet effet envahissent désormais les horizons de Toronto et Vancouver, tandis que les usines modulaires sécurisent des commandes en gros pour les communautés autochtones du Nord. Le segment de l'énergie et des services publics, bien qu'il ne représente que 8,72 % de la production de 2025, est en passe d'afficher un TCAC de 4,18 % jusqu'en 2031 grâce à la remise en état du réacteur nucléaire de Pickering et aux mandats de modernisation du réseau électrique. Les entrepreneurs habitués à la charpente en bois se tournent vers les noyaux en béton, les panneaux préfabriqués et la pose robotisée d'armatures pour respecter des délais de livraison plus stricts. Les banques échelonnent de plus en plus les taux de prêt en fonction de la performance énergétique des projets, incitant les promoteurs à adopter des conceptions à consommation nette zéro intégrant le solaire en toiture et des systèmes de chauffage, ventilation et climatisation à haute efficacité.

La demande de construction commerciale et institutionnelle est plus nuancée. Les bureaux font face à une réduction des locations, mais les entrepôts industriels liés au commerce électronique bénéficient d'une absorption soutenue. Les rénovations d'hôpitaux et d'écoles financées dans le cadre du Plan Investir dans le Canada créent un volume institutionnel régulier. Le développement de l'énergie et des services publics introduit des lots spécialisés tels que l'érection de salles de turbines et la construction de lignes de transport d'électricité, attirant de nouveaux entrants sur le marché de la construction au Canada. Des synergies émergent là où des ensembles à usage mixte intègrent des infrastructures résidentielles, commerciales et de transport, augmentant la valeur totale des contrats par site.

Par type de construction : L'accélération de la rénovation signale la maturité du marché

La nouvelle construction a conservé une part de 73,12 % de la taille du marché de la construction au Canada en 2025. Néanmoins, les travaux de rénovation et de réhabilitation devraient se développer à un TCAC de 4,27 %, soutenus par l'Initiative pour des maisons plus vertes et les modifications du Code national du bâtiment. Les immeubles d'appartements vieillissants nécessitent une isolation de l'enveloppe, un vitrage à faible émissivité et des rénovations avec pompes à chaleur. Les propriétaires de biens patrimoniaux bénéficient de subventions fédérales couvrant jusqu'à 30 % des coûts admissibles, à condition que les améliorations respectent les seuils de carbone incorporé. Les entrepreneurs capables de travailler de nuit et d'effectuer des rénovations en présence de locataires obtiennent des marges premium.

La frontière entre nouvelle construction et rénovation profonde s'estompe. Des projets tels que la modernisation du tunnel Ville-Marie à 2,1 milliards USD impliquent un remplacement complet des systèmes tout en conservant la structure d'origine, ce qui les classe comme rénovation dans les statistiques. La vague de rénovation encourage l'investissement dans des technologies de diagnostic telles que la thermographie infrarouge et le balayage laser 3D. La flexibilité du financement s'améliore également, avec des obligations vertes canalisant des capitaux vers des programmes d'efficacité énergétique regroupant plusieurs bâtiments pour atteindre une certaine échelle. Sur l'horizon de prévision, les dépenses de rénovation sont susceptibles de gagner une part incrémentale lors des ralentissements économiques, lorsque les promoteurs reportent les nouvelles constructions.

Par méthode de construction : Les techniques modernes gagnent du terrain malgré la domination des méthodes conventionnelles

La construction conventionnelle sur site contrôlait 88,34 % des revenus de 2025, mais les méthodes modernes de construction sont en passe d'afficher une croissance de TCAC de 4,41 %. Les modules d'appartements modulaires, les murs à panneaux et les composants en bois massif peuvent réduire les délais de 20 à 50 %, un avantage crucial face aux pénuries de main-d'œuvre. Le Programme de prêts fédéral réserve 370 millions USD aux constructeurs adoptant des lignes d'assemblage en usine, réduisant les taux d'intérêt de 50 points de base par rapport aux prêts standard. Les mises à jour du code du Conseil national de recherches permettent désormais des bâtiments en bois massif encapsulé de 12 étages, déclenchant des projets en bois plus élevés tels que le Burrard Exchange à Vancouver.

L'harmonisation réglementaire reste le principal goulot d'étranglement. La certification selon la norme CSA A277 s'applique aux modules volumétriques, mais les municipalités diffèrent sur les procédures d'inspection, imposant des doubles approbations qui érodent les économies. Malgré la fermeture d'une grande usine en 2024, de nouveaux entrants soutenus par des producteurs de bois planifient des installations près d'embranchements ferroviaires en Ontario et au Québec. L'adoption s'accélérera là où les prêteurs spécialisés adopteront des modèles de paiement à la performance, garantissant des économies de temps et de coûts.

Par source d'investissement : La croissance des PPP reflète la complexité des infrastructures

Le capital privé représentait 69,12 % de la taille du marché de la construction au Canada en 2025, reflétant une activité robuste dans le logement et l'industrie. Les partenariats public-privé suivent une trajectoire plus prononcée, avec un TCAC de 4,22 % jusqu'en 2031, car les mégaprojets dépassent la capacité des bilans publics. Le consortium ferroviaire à grande vitesse Alto emploie un modèle de paiement de disponibilité qui transfère le risque de fréquentation au secteur public tout en laissant les dépassements de coûts à la charge du constructeur. Les allocations de logements autochtones de 4,3 milliards USD adoptent des structures de propriété communautaire combinant des subventions et des revenus provenant des ressources naturelles.

Pour les entrepreneurs, les PPP exigent une ingénierie financière avancée et une analyse des coûts sur le cycle de vie. Les prêteurs examinent attentivement les plans d'exploitation et de maintenance sur 30 ans, poussant les soumissionnaires à former des coentreprises avec des spécialistes de la gestion des installations. Les projets dans les transports et la santé dominent le pipeline car les flux de revenus des actifs sont plus clairs. Les petites municipalités testent des mini-PPP pour les stations de traitement des eaux, signalant une applicabilité croissante.

Analyse géographique

L'Ontario représente 38,45 % des dépenses actuelles et devrait reproduire le TCAC national de 4,05 % jusqu'en 2031. La remise en état du réacteur nucléaire de Pickering et l'expansion du réseau GO Rail ancrent des carnets de commandes pluriannuels et créent des synergies dans la chaîne d'approvisionnement pour les fournisseurs de turbines, d'appareillages de commutation et de tunnels. L'harmonisation provinciale avec les codes nationaux supprime 1 730 clauses uniques, réduisant les coûts de conformité pour les entreprises opérant d'un océan à l'autre. La densification menée par les copropriétés à Toronto entraîne des investissements significatifs dans les conduites d'eau et le traitement des eaux usées, reliant les flux de travail du génie civil et du résidentiel au sein du marché de la construction au Canada. Les partenariats autochtones sur les routes d'accès minières autour de Timmins mettent en évidence les tendances d'approvisionnement inclusif qui gagnent du terrain dans toutes les provinces.

Le Québec bénéficie de mégaprojets qui mettent en valeur un génie complexe. Le pont à haubans de l'Île-d'Orléans à 2,7 milliards USD introduit des appareils d'isolation sismique et des corridors fauniques, établissant des précédents en matière de conception. Les longues rénovations de tunnels à Montréal assurent un emploi continu aux spécialistes du souterrain et renforcent la demande de cages d'armature préfabriquées. La propriété autochtone d'une ligne de transport d'électricité de 85 kilomètres démontre de nouveaux modèles de gouvernance où les communautés captent des revenus récurrents provenant des tarifs d'électricité. Ces exemples cultivent une expertise locale en bois massif, en acier préfabriqué et en systèmes de transport intelligents, renforçant la réputation du Québec en matière d'innovation en ingénierie.

L'Ouest canadien affiche deux dynamiques de croissance distinctes. La Colombie-Britannique tire parti de la modernisation de son réseau de transport avec le remplacement du tunnel du fleuve Fraser à 3 milliards USD, intégrant une conception parasismique adaptée aux failles du Pacifique. Des grappes de centres de données émergent près de sous-stations alimentées par l'hydroélectricité, renforçant l'image de marque à faible émission de carbone. L'attrait de l'Alberta réside dans ses vastes terres, ses prix de l'énergie compétitifs et ses crédits d'impôt provinciaux alignés sur l'infrastructure numérique, permettant au marché de la construction au Canada d'attirer des fournisseurs de services en nuage hyperscale. Le regroupement Reste du Canada gagne en visibilité grâce à des constructions dans le corridor arctique comme la route et le port de Grays Bay, qui renforce la sécurité de l'approvisionnement en minéraux critiques. Les améliorations de résilience climatique des digues de l'Atlantique et des systèmes de contrôle des inondations des prairies diversifient la demande régionale et élargissent les opportunités pour les entrepreneurs.

Paysage concurrentiel

Le marché reste très fragmenté, aucune entreprise ne détenant une part dominante du chiffre d'affaires national global. Cette fragmentation favorise la concurrence par les prix tout en nourrissant des spécialistes agiles axés sur l'assemblage en bois massif, la ventilation des tunnels ou le déclassement nucléaire. Des consortiums se forment autour des appels d'offres de mégaprojets où la capacité de cautionnement dépasse les capacités des entreprises individuelles. Les cadres d'approvisionnement évaluent de plus en plus les empreintes carbone et les plans d'engagement autochtone, encourageant les entreprises à investir dans des outils d'évaluation du cycle de vie et dans la formation aux compétences culturelles.

Les acquisitions stratégiques remodèlent le segment intermédiaire. Saint-Gobain a acquis The Bailey Group pour 880 millions USD, capturant l'approvisionnement en acier profilé dans douze usines et renforçant son intégration verticale dans les systèmes de plâtre et d'isolation. L'acquisition d'Entreprises Marchand par VINCI Construction élargit sa présence dans le génie civil lourd au Québec. Ces mouvements signalent un regain d'intérêt des acteurs mondiaux pour sécuriser des bassins de main-d'œuvre locaux et des pipelines de projets préexistants au sein du marché de la construction au Canada.

L'adoption des technologies est devenue le levier concurrentiel déterminant. La détection des conflits pilotée par la modélisation des données du bâtiment, le relevé par nuage de points et les plateformes de contrôle prédictif des coûts réduisent les reprises et améliorent les marges étroites. Les entreprises maîtrisant la fabrication modulaire s'associent à des financiers pour garantir des économies de délais, remportant des appels d'offres dans le cadre d'évaluations du rapport qualité-prix. La législation sur le paiement rapide au niveau fédéral améliore la certitude des flux de trésorerie, un avantage pour les petits entrepreneurs et fournisseurs. Ensemble, ces dynamiques pointent vers une consolidation progressive autour d'entreprises numériquement habilitées et financièrement résilientes, capables de répondre à des critères exigeants en matière d'ESG et de participation autochtone.

Leaders du secteur de la construction au Canada

PCL Construction

EllisDon Corporation

Aecon Group Inc.

Graham Construction & Engineering

Bird Construction Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Le gouvernement du Canada a fait avancer le Projet structurant de l'Est, l'ARTM supervisant les travaux préliminaires avant le lancement d'une livraison collaborative en août 2025.

- Février 2025 : Cadence a été désigné promoteur privilégié pour le corridor ferroviaire Alto reliant Québec et Toronto via un réseau de 1 000 km à 300 km/h.

- Février 2025 : La Colombie-Britannique a attribué le remplacement du tunnel du fleuve Fraser à 3 milliards USD au partenariat Cross Fraser Partnership.

- Janvier 2025 : Une coentreprise Aecon–AtkinsRéalis a décroché un contrat de remise en état de la centrale nucléaire de Pickering d'une valeur de 1,1 milliard USD.

Périmètre du rapport sur le marché de la construction au Canada

| Résidentiel | Appartements / Copropriétés |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation / Réhabilitation |

| Méthodes conventionnelles sur site |

| Méthodes modernes de construction (préfabrication, modulaire, impression 3D, etc.) |

| Public |

| Privé |

| Partenariat public-privé (PPP) |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par secteur | Résidentiel | Appartements / Copropriétés |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation / Réhabilitation | ||

| Par méthode de construction | Méthodes conventionnelles sur site | |

| Méthodes modernes de construction (préfabrication, modulaire, impression 3D, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Partenariat public-privé (PPP) | ||

| Par province / territoire | Ontario | |

| Québec | ||

| Colombie-Britannique | ||

| Alberta | ||

| Reste du Canada | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la construction au Canada ?

Le marché a atteint 374,38 milliards USD en 2026 et devrait progresser jusqu'à 456,58 milliards USD d'ici 2031.

Quel est le TCAC prévu pour le marché de la construction au Canada sur la période 2026-2031 ?

Un taux de croissance annuel composé de 4,05 % est projeté pour la période 2026-2031.

Quel segment de construction détient la plus grande part de marché ?

Les projets résidentiels étaient en tête avec 57,42 % de la production du marché en 2025.

Quel segment devrait connaître la croissance la plus rapide ?

Le segment de l'énergie et des services publics devrait se développer à un TCAC de 4,18 % jusqu'en 2031.

Quelle province représente la plus grande part des dépenses de construction ?

L'Ontario représentait 38,45 % de la valeur nationale de la construction en 2025.

Quelle est la principale contrainte à laquelle font face les constructeurs canadiens aujourd'hui ?

Une pénurie imminente de main-d'œuvre qualifiée — 22 % de la main-d'œuvre approche de la retraite — demeure le frein le plus significatif.

Dernière mise à jour de la page le: