Taille et part du marché de la construction en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

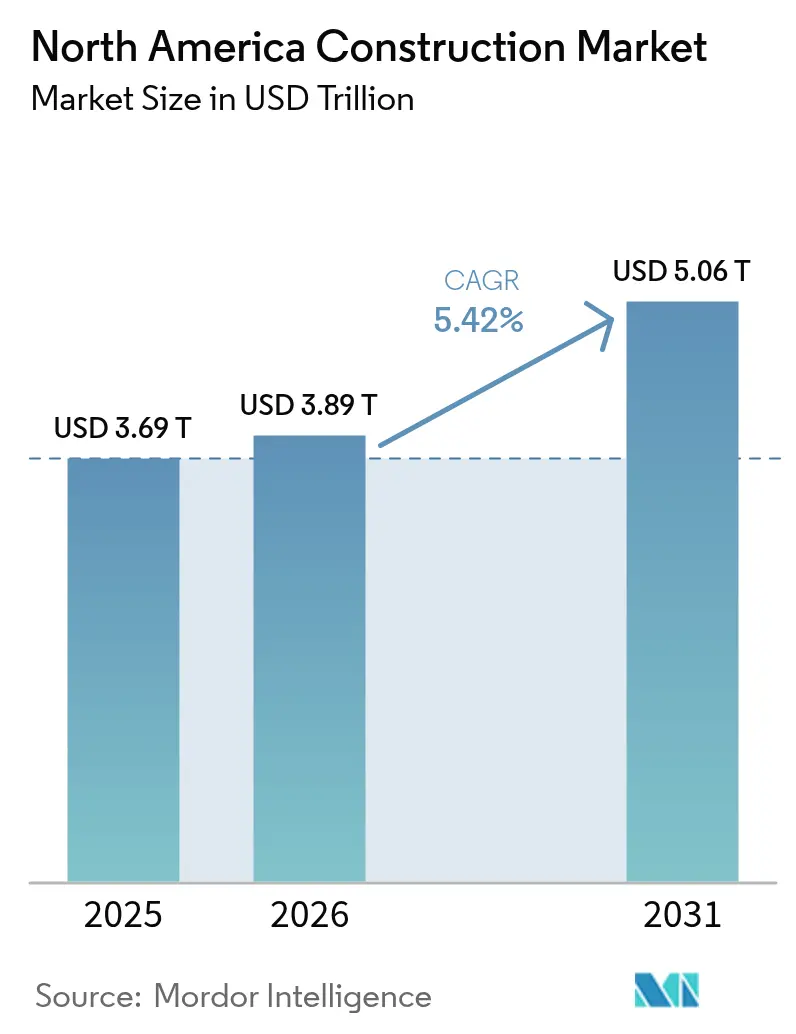

| Taille du marché de l'année de base (2025) | 3.69 Trillions de dollars américains |

| Taille du Marché (2026) | 3.89 Trillions de dollars américains |

| Taille du Marché (2031) | 5.06 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Amérique du Nord par Mordor Intelligence

La taille du marché de la construction en Amérique du Nord est estimée à 3,89 billions USD en 2026, en progression par rapport à la valeur de 3,69 billions USD enregistrée en 2025, avec des projections atteignant 5,06 billions USD en 2031, soit une croissance à un TCAC de 5,42 % sur la période 2026-2031. Les plans de relance publics, le rebond du cycle immobilier résidentiel aux États-Unis, l'essor fulgurant des constructions de centres de données et les mandats agressifs de renforcement du réseau électrique redéfinissent ensemble les schémas de la demande, déplaçant l'activité des réparations courantes vers des projets de développement de capacités nécessitant des compétences spécialisées. La fusion Flatiron-Dragados et d'autres intégrations à grande échelle similaires élèvent les enjeux concurrentiels, tandis que les solutions de préfabrication et de bois massif gagnent en popularité, les entrepreneurs cherchant à garantir les délais face à des pénuries chroniques de main-d'œuvre qualifiée. Les incitations fédérales et provinciales liées à la fabrication de semi-conducteurs, à l'énergie renouvelable et aux améliorations de résilience multiplient les co-investissements privés, resserrant l'offre dans les corps de métiers critiques et faisant grimper les prix des appels d'offres. Parallèlement, les primes d'assurance liées aux risques climatiques et les retards dans la délivrance des permis électroniques créent des vents contraires localisés que les entreprises doivent surmonter pour préserver leurs marges.

Principaux enseignements du rapport

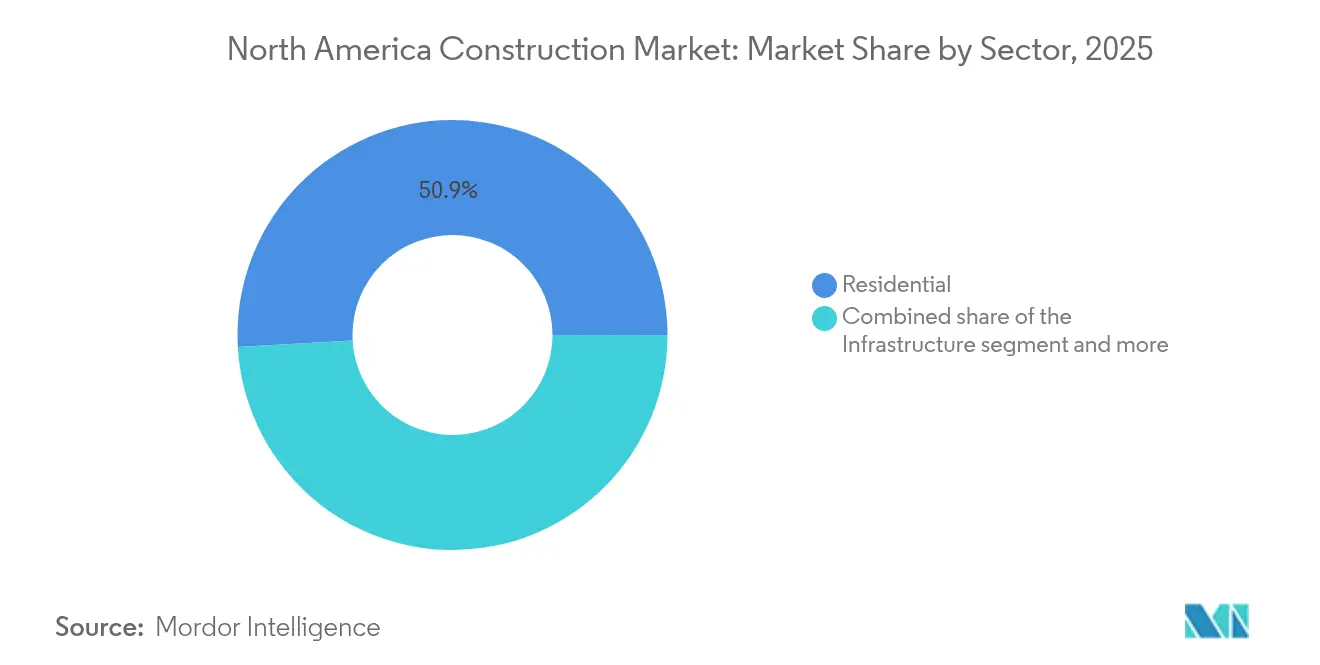

- Par secteur, le secteur résidentiel contrôlait 50,88 % du chiffre d'affaires 2025, tandis que les infrastructures devraient afficher la plus forte croissance avec un TCAC de 7,67 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait une part de 69,35 % du marché de la construction en Amérique du Nord en 2025 ; la rénovation progresse à un TCAC de 6,44 % jusqu'en 2031.

- Par méthode de construction, les travaux conventionnels sur site représentaient 89,95 % de l'activité actuelle, mais les méthodes modernes de construction se développent à un TCAC de 8,76 %.

- Par source d'investissement, les sources privées ont financé 75,25 % des dépenses de 2025 ; le financement public est appelé à croître à un TCAC de 6,7 % à mesure que les programmes de relance se déploient.

- Par géographie, les États-Unis représentaient 84,05 % du chiffre d'affaires 2025 ; le Canada devrait mener la région avec un TCAC de 6,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Relance expansionniste des infrastructures aux États-Unis et au Canada | +1.8% | États-Unis et Canada, retombées vers le Mexique | Moyen terme (2-4 ans) |

| Rebond des mises en chantier de logements individuels grâce à la baisse des taux hypothécaires | +1.2% | États-Unis principalement, impact modéré au Canada | Court terme (≤ 2 ans) |

| Essor fulgurant des constructions de centres de données alimentant la demande industrielle et celle des services publics | +1.0% | États-Unis au cœur, expansion vers le Canada | Moyen terme (2-4 ans) |

| Renforcement du réseau électrique et modernisation en micro-réseaux imposés par les assureurs | +0.8% | Régions à risque d'incendie de forêt aux États-Unis, expansion à l'échelle nationale | Long terme (≥ 4 ans) |

| Méthodes de construction en bois massif et modulaires réduisant les délais et les émissions de CO₂ | +0.4% | Canada en tête, adoption accélérée aux États-Unis | Long terme (≥ 4 ans) |

| Corridors industriels portés par la relocalisation industrielle le long des voies d'accès États-Unis–Canada–Mexique | +0.6% | Corridors commerciaux frontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Relance expansionniste des infrastructures aux États-Unis et au Canada (IIJA, CHIPS, IRA)

Des lois fédérales telles que l'IIJA, la loi CHIPS et Sciences, et la loi sur la réduction de l'inflation (IRA) injectent des centaines de milliards de dollars dans les transports, les usines de semi-conducteurs et les actifs liés à l'énergie propre, générant des carnets de commandes pluriannuels pour les entrepreneurs en génie civil lourd. Les plus de 40 000 projets déjà attribués dans le seul cadre de l'IIJA confirment un changement structurel de la demande, passant du rechargement cyclique des chaussées vers des constructions transformatrices nécessitant des matériaux avancés et des outils numériques de gestion de projet. Les provinces canadiennes emboîtent le pas avec 231 milliards USD de grands projets planifiés, soutenus par 58 milliards USD de partenariats public-privé, garantissant la persistance des contraintes de capacité transfrontalières. Étant donné que chaque dollar fédéral investi dans la construction attire près de trois dollars privés dans des secteurs tels que la fabrication de puces électroniques, l'effet multiplicateur de la relance se fera sentir bien au-delà des dotations initiales. Les entrepreneurs capables d'assurer une livraison en mode EPC (ingénierie, approvisionnement, construction) et la conformité aux exigences de reporting sont les mieux positionnés pour valoriser ce portefeuille de projets.

Rebond des mises en chantier de logements individuels grâce à la baisse des taux hypothécaires

La baisse des taux hypothécaires attendue en 2026 sous-tend un modeste rebond des mises en chantier de logements individuels à 1,01 million d'unités, apportant une certaine stabilité au marché de la construction en Amérique du Nord, même si les promoteurs de logements collectifs se heurtent à des difficultés de financement. La demande provient d'un déficit structurel de 1,5 million de logements qui contraint les acheteurs à se tourner vers le neuf lorsque les stocks de revente restent insuffisants. Les constructeurs dans les métropoles où le foncier est rare disposent d'un pouvoir de fixation des prix, tandis que les régions en surcapacité voient se développer les remises et la compression des marges. Bien que les coûts réglementaires absorbent désormais 24 % des prix de clôture, le desserrement des écarts de crédit devrait partiellement compenser cette charge, soutenant une production régulière. La résilience de ce segment offre aux entrepreneurs une couverture en termes de volumes au moment où les pipelines de bureaux se rétractent[1]Alicia Huey, « Prévisions des mises en chantier : 2025-2027 », Association nationale des constructeurs de maisons, nahb.org.

Essor fulgurant des constructions de centres de données alimentant la demande industrielle et celle des services publics

Les charges de travail liées à l'intelligence artificielle, les applications d'informatique en périphérie et la croissance des services en nuage hyperscale ont propulsé l'activité de construction de centres de données de 70 % en 2024, faisant de ce secteur le sous-secteur commercial à la plus forte croissance de la région. Des métropoles secondaires offrant des terrains bon marché et des sous-stations robustes — de Columbus à Calgary — émergent comme des pôles de conception-réalisation. Les projets nécessitent des lignes redondantes de 400 kV, des systèmes CVC de précision et un blindage électromagnétique que seul un groupe restreint d'entrepreneurs est en mesure de fournir, ce qui génère des marges premium. Les services publics investissent 2 milliards USD pour renforcer le réseau de transmission, étoffant les carnets de commandes EPC. Les incitations fiscales étatiques liées aux approvisionnements en énergie zéro carbone catalysent en outre les modernisations de colocation, maintenant la dynamique tout au long de la décennie.

Analyse de l'impact des freins

Frein( ~ ) % d'impact sur les prévisions de TCAC*

| Pertinence géographique | Horizon temporel de l'impact | Les pénuries de main-d'œuvre qualifiée font grimper les prix des appels d'offres | À l'échelle de l'Amérique du Nord, particulièrement aiguë dans les métiers spécialisés |

|---|---|---|---|

| Court terme (≤ 2 ans) | -1.4% | Coûts de financement élevés pour les développements de logements collectifs et de bureaux | Centres urbains américains, impact modéré au Canada |

| Moyen terme (2-4 ans) | -0.9% | Volatilité des primes d'assurance liées au risque climatique | Zones d'ouragans et d'incendies de forêt aux États-Unis |

| Long terme (≥ 4 ans) | -0.6% | Les retards dans la délivrance des permis électroniques municipaux retardent les mises en chantier | Grandes métropoles aux États-Unis et au Canada |

| Court terme (≤ 2 ans) | -0.4% | Renforcement du réseau électrique et modernisation en micro-réseaux imposés par les assureurs | Les pertes liées aux incendies de forêt et aux ouragans incitent les assureurs à exiger des caractéristiques de résilience comme condition préalable à la couverture. Des programmes tels que le plan de lutte contre les incendies de forêt 2025 de PG&E et le premier micro-réseau communautaire de Californie démontrent que la mise en souterrain des lignes, la sectionnalisation et les solutions d'îlotage alimentées par batteries peuvent préserver la disponibilité du réseau électrique. Les coûts de modernisation allant de 2 000 à 100 000 USD par propriété créent un créneau stable de construction spécialisée. Les primes pondérées par le risque intégrant désormais des scores de résilience, les propriétaires qui reportent les mises à niveau font face à des coûts d'assurance croissants, ce qui oriente la demande vers les ingénieurs et entrepreneurs spécialisés dans l'intégration des énergies distribuées[2]Pacific Gas and Electric Company, « Plan de lutte contre les incendies de forêt 2025 », Relations investisseurs de PG&E, pge.com. |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée faisant grimper les prix des appels d'offres

Un déficit projeté de 501 000 travailleurs en 2024 a laissé les sous-traitants en mécanique, électricité et plomberie avec des heures supplémentaires record et des frais de recrutement en flambée. Plus de 20 % de la main-d'œuvre du secteur de la construction est âgée de 55 ans ou plus, accentuant le risque lié aux départs à la retraite massifs. Le Canada a besoin de 231 000 compagnons supplémentaires d'ici 2034, à l'image des contraintes observées aux États-Unis. Des équipes restreintes contraignent les entrepreneurs à refuser des chantiers ou à allonger les délais, faisant monter les prix des appels d'offres et érodant les provisions pour aléas des maîtres d'ouvrage. Les nouvelles incitations à l'apprentissage pourraient atténuer la pression après 2027, mais le déficit d'offre à court terme reste aigu.

Coûts de financement élevés pour les développements de logements collectifs et de bureaux

Bien qu'un assouplissement de la politique monétaire soit anticipé, les coûts actuels de la structure de capital exercent toujours une pression à la baisse sur les ratios de couverture du service de la dette pour les tours situées dans les grandes métropoles. Les mises en chantier de logements collectifs devraient chuter de 11 % en 2025 avant de se stabiliser, compensant partiellement les gains de volumes enregistrés ailleurs. Les promoteurs de bureaux peinent davantage, les taux de vacance restant élevés ; les prêteurs exigent des engagements de pré-location plus importants et des réserves d'intérêts. Le décalage entre les taux d'origination des prêts à la construction et le financement permanent futur accroît le risque de refinancement, décourageant les projets spéculatifs et freinant le pipeline du marché de la construction en Amérique du Nord dans les centres urbains denses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : les infrastructures portent la croissance à long terme

Les infrastructures devraient dépasser tous les autres secteurs avec un TCAC de 7,67 %, même si le résidentiel a conservé la plus grande part en 2025. Les projets de routes, de ponts et de transports en commun financés dans le cadre de l'IIJA créent des flux de travail pluriannuels prévisibles, maintenant les équipes de génie civil à pleine capacité. La construction dans le secteur de l'énergie et des services publics est soutenue par 2 milliards USD de dépenses de renforcement du réseau électrique qui vont de pair avec les obligations de stockage par batteries, tandis que les aérogares bénéficient de 2,89 milliards USD de subventions fédérales pour l'exercice fiscal 2025.

La demande résidentielle repose sur le rebond du logement individuel et les pénuries chroniques de stocks ; la taille du marché de la construction en Amérique du Nord liée au logement individuel devrait progresser de 4 % en 2026, absorbant les corps de métiers qualifiés qui pourraient sinon alimenter les viviers de main-d'œuvre des infrastructures. La performance du secteur commercial est contrastée : la surface au sol des centres de données s'envole, mais les tours de bureaux font face à des pauses liées au taux de vacance. Les constructions industrielles liées à la relocalisation industrielle compensent en partie la baisse de fréquentation du commerce de détail, unifiant une trajectoire complexe mais globalement ascendante pour le marché de la construction en Amérique du Nord.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation s'accélère

Bien que les nouvelles constructions captent encore 69,35 % du chiffre d'affaires 2025, la rénovation affiche une croissance plus rapide face au vieillissement des actifs et aux modernisations liées au développement durable. Les propriétaires d'immeubles confrontés aux règles de tarification du carbone préfèrent les réhabilitations intégrant l'électrification, les contrôles intelligents et les caractéristiques de résilience plutôt que la démolition et la reconstruction. Le renforcement contre les incendies de forêt imposé par les assureurs représente à lui seul plus de 4 milliards USD d'opportunités annuelles de modernisation, faisant progresser régulièrement la taille du marché de la construction en Amérique du Nord pour la rénovation jusqu'en 2031.

Les pipelines de nouvelles constructions restent élevés grâce aux usines de semi-conducteurs et aux plateformes logistiques, mais l'accès à la main-d'œuvre qualifiée et la volatilité des matériaux repoussent les calendriers. Les entrepreneurs recourant à des plateformes intégrées de conception-réalisation protègent leurs marges, tandis que les constructeurs de plus petite taille peinent face aux problèmes de trésorerie. À terme, les maîtres d'ouvrage pourraient privilégier davantage la réhabilitation adaptative et les extensions verticales, rééquilibrant la part du marché de la construction en Amérique du Nord entre les activités sur terrains vierges et les activités de reconversion.

Par méthode de construction : les méthodes modernes gagnent du terrain

Les procédés conventionnels sur site représentaient 89,95 % de la production 2025, reflétant l'ancrage des chaînes d'approvisionnement et des normes de financement. Pourtant, les méthodes modernes — modulaire, panneaux, et bois massif — progressent à un TCAC de 8,76 % alors que les constructeurs cherchent des gains de productivité pour contrer les pénuries de main-d'œuvre. Le programme de financement canadien de 19 milliards USD pour les usines de construction modulaire de logements apporte une dimension d'échelle, tandis que les mandats fédéraux américains sur les émissions nulles récompensent la fabrication hors site répondant aux exigences d'enveloppes haute performance.

Les pionniers rapportent une compression des délais de 15 à 20 % et moins d'arrêts liés aux intempéries, se traduisant par des économies en fonds de roulement. Les banques souscrivent désormais les tirages modulaires sur la base des jalons d'usine, égalisant la liquidité avec les alternatives de construction traditionnelle. Néanmoins, le marché de la construction en Amérique du Nord reste profondément ancré dans les méthodes conventionnelles, laissant présager une transition progressive et non disruptive.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'investissement : le secteur public accélère

Les capitaux privés financent encore 75,25 % de l'activité, mais les dépenses publiques gagnent des parts en raison de dotations fédérales sans précédent. La seule loi CHIPS a affecté 52,7 milliards USD, catalysant des usines de fabrication de semi-conducteurs qui créent un halo d'installations fournisseurs et de logements pour les travailleurs. Le pipeline de partenariats public-privé au Canada, d'une valeur de 58 milliards USD, répartit les risques tout en garantissant l'état de préparation opérationnelle pour les projets de transport, d'énergie et d'infrastructures sociales.

Les fonds publics déclenchent souvent un ratio de co-investissement privé de 3 pour 1, amplifiant la poussée de la demande et élargissant l'empreinte du marché de la construction en Amérique du Nord. Cependant, les promoteurs qui dépendent de prêts privés doivent composer avec des taux d'intérêt plus élevés, en particulier pour les logements collectifs et les bureaux, jusqu'à ce que les cycles de taux d'intérêt se normalisent.

Analyse géographique

Les États-Unis ont généré 84,05 % du chiffre d'affaires 2025, portés par les attributions dans le cadre de l'IIJA, les méga-projets liés aux semi-conducteurs et un bond de 70 % de la capacité des centres de données. Les seuls États de l'ouest exposés aux incendies de forêt dépenseront 2 milliards USD pour le renforcement du réseau électrique et la gestion de la végétation jusqu'en 2026, creusant un créneau de services spécialisés. Parallèlement, les métropoles de la ceinture du Soleil captent les flux résidentiels, les travailleurs à distance privilégiant les marchés abordables, renforçant des dynamiques régionales de main-d'œuvre inégales à travers le marché de la construction en Amérique du Nord.

Le Canada est la géographie à la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031, ancré par 231 milliards USD de projets planifiés visant à résorber un déficit d'infrastructures de 208 milliards USD. L'énergie domine avec plus de 340 initiatives d'énergie propre et de GNL ; les tours en bois massif à Vancouver et Toronto témoignent du feu vert réglementaire accordé aux matériaux bas carbone. Le pont international Gordie Howe (d'une valeur de 4,4 milliards USD convertis), dont l'achèvement est prévu pour septembre 2025, améliore le flux de fret bilatéral. Le financement gouvernemental d'usines modulaires vise à livrer 3,5 millions de nouveaux logements d'ici 2030, élargissant les perspectives de rénovation et de construction sur terrains vierges.

Le Mexique fait face à une contraction de 7 % des dépenses publiques pour 2025 dans le cadre de l'austérité budgétaire, mais les pôles immobiliers industriels du Nuevo León, du Chihuahua et du Bajío offrent des opportunités contra-cycliques liées à la relocalisation industrielle. Le pont ferroviaire CPKC de 100 millions USD et les 17 parcs industriels privés planifiés témoignent d'un optimisme sous-jacent, mais les inadéquations entre les compétences de la main-d'œuvre et les besoins du marché, ainsi que les obstacles administratifs, tempèrent les perspectives immédiates à la hausse. Ensemble, ces conditions mitigées maintiennent la contribution du Mexique au marché de la construction en Amérique du Nord à un niveau modeste à court terme.

Paysage réglementaire

Le marché de la construction en Amérique du Nord fonctionne selon des règles superposées et décentralisées, avec des couches fédérales aux États-Unis (notamment les obligations OSHA, ADA et Clean Water Act) au-dessus des régimes étatiques et municipaux de construction, de zonage et de permis. Ces exigences influent directement sur les calendriers de projet, les inspections et les coûts de conformité. En mars 2026, les États-Unis ont publié une action fédérale axée sur la suppression des obstacles réglementaires à la construction de logements abordables, maintenant l'accent sur la simplification réglementaire et le débit des permis pour les filières résidentielles.

Au Canada, les mises à jour des spécifications et des codes continuent d'influencer la documentation, le choix des matériaux et la conformité en matière de durabilité. En avril 2026, le Conseil national de recherches Canada a publié l'édition 2026-04 de la Norme nationale de construction (NMS), ajoutant du contenu lié à la décarbonation, à la numérisation et à l'alignement avec les exigences de Services publics et Approvisionnement Canada, tandis que l'Ontario a publié des modifications visant à aligner les exigences provinciales sur le cadre du Code national du bâtiment pour la construction, la démolition et le changement d'usage. Par ailleurs, l'examen conjoint de l'ACEUM du 1er juillet 2026 a conduit les États-Unis à refuser le renouvellement, l'accord restant en vigueur jusqu'au 1er juillet 2036 et passant à des examens annuels. Ce changement maintient la pertinence d'une surveillance continue des règles transfrontalières, y compris les intrants potentiellement liés aux tarifs pour l'acier, le bois d'œuvre et d'autres matériaux de construction.

Analyse de la chaîne de valeur

La chaîne de valeur va de l'origination du projet et du financement (crédits publics et capitaux privés) à la planification et à la conception (services d'architecture et d'ingénierie), à l'approvisionnement (matériaux, équipements et systèmes spécialisés), à l'exécution (entrepreneurs généraux, sous-traitants spécialisés et gestion de la construction), jusqu'à la mise en service ou l'exploitation. La demande se concentre sur des projets complexes tels que les centres de données, les mises à niveau du réseau électrique et les installations de semi-conducteurs, ce qui accroît la dépendance envers les entrepreneurs spécialisés en MEP, haute tension et systèmes de contrôle. Cela renforce également la nécessité d'une coordination précoce de la conception et d'un approvisionnement à long délai dans les modèles de livraison EPC et conception-construction.

Les contraintes en amont façonnent également la livraison et les prix. La pression sur les coûts des intrants se manifeste par une hausse de 2,4 % des intrants de construction non résidentielle en mai 2026 et de 9,7 % sur un an, tandis que la disponibilité de la main-d'œuvre reste une contrainte contraignante, avec des difficultés d'embauche signalées dans l'électricité, la plomberie/tuyauterie et le soudage spécialisé. Le risque d'approvisionnement est le plus aigu dans les équipements électriques (appareillage de commutation, transformateurs), où les délais peuvent s'étendre de 18 à 24 mois, affectant les interconnexions des services publics et les calendriers critiques. Les entrepreneurs et propriétaires réagissent en verrouillant les accords fournisseurs plus tôt, en standardisant les conceptions et en augmentant les provisions là où la volatilité tarifaire et des matières premières est marquée. Du côté de l'offre, des initiatives de capacité nationale telles que l'annonce par Nucor d'une nouvelle aciérie à tôles dans le Kentucky visent à réduire les goulots d'étranglement de l'acier de construction et à limiter l'exposition aux perturbations transfrontalières.

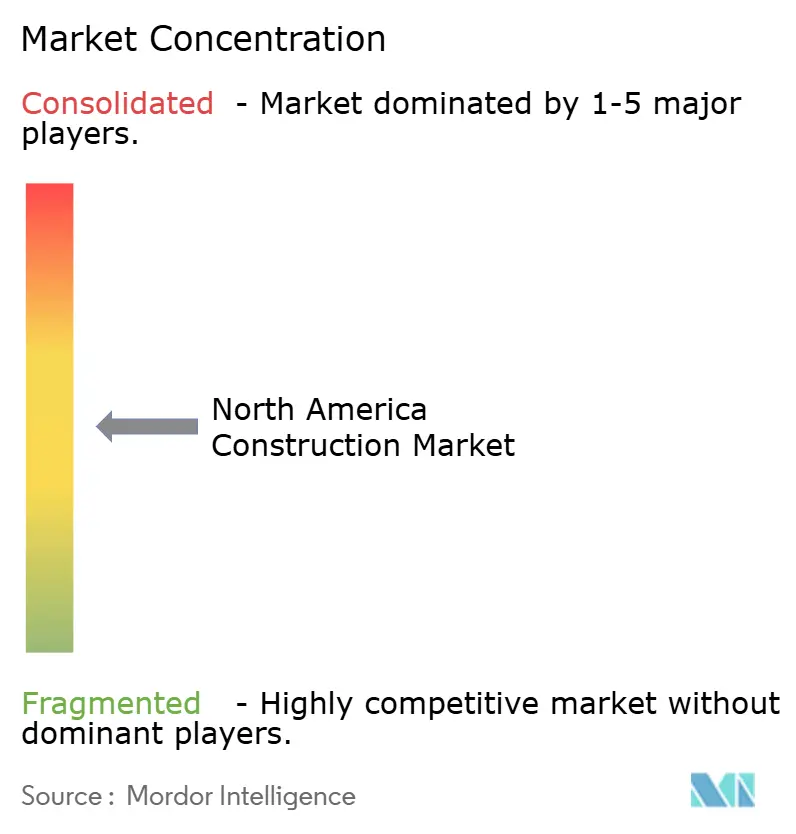

Paysage concurrentiel

La construction en Amérique du Nord est modérément fragmentée mais en voie de consolidation. L'intégration Flatiron-Dragados a produit le deuxième plus grand entrepreneur en génie civil de la région avec un carnet de commandes de 17,2 milliards USD, signalant une course à la taille dans les appels d'offres pour les méga-projets. Les producteurs de matériaux emboîtent le pas : l'acquisition par Quikrete de Summit Materials pour 11,5 milliards USD sécurise l'accès en amont au ciment et aux granulats, le mettant à l'abri des fluctuations de prix.

L'adoption des technologies s'accélère, 44 % des entreprises budgétisant des outils de planification basés sur l'IA et de vérification de l'avancement par drone. Les opérateurs d'usines modulaires tels que Nexii et Factory_OS gagnent en notoriété malgré leur part de seulement 9,6 % de l'activité, laissant présager une future conquête de parts de marché à mesure que les prêteurs s'accommodent du risque volumétrique. Les spécialistes de la résilience climatique et les constructeurs à émissions nulles deviennent des cibles d'acquisition pour les entrepreneurs généraux traditionnels cherchant à pénétrer des créneaux à haute marge.

Des groupes internationaux tels que VINCI continuent de racheter des opérateurs régionaux de travaux routiers, ajoutant 165 millions USD (convertis à partir de 150 millions EUR) de chiffre d'affaires annuel grâce aux acquisitions réalisées en 2025. Les entreprises de conception-réalisation de taille moyenne détenant une expertise en centres de données ou semi-conducteurs exercent un pouvoir de négociation, faisant monter les primes dans les coentreprises. Dans l'ensemble, le marché de la construction en Amérique du Nord récompense la taille, les compétences spécialisées et la maîtrise du numérique en égale mesure, façonnant un échiquier concurrentiel en pleine mutation.

Leaders du secteur de la construction en Amérique du Nord

Bechtel Corporation

Turner Construction Co.

D.R. Horton Inc.

Lennar Corporation

PCL Construction Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes liés aux infrastructures et les grands projets d'utilités publiques et d'énergie créent des opportunités pour les entrepreneurs et fournisseurs capables de gérer les équipements électriques à long délai, le séquençage des interconnexions et une livraison lourdement réglementée. Un signal concret est l'achèvement en juin 2026 du Champlain Hudson Power Express, une liaison de transmission HVDC de 1 250 MW sur 339 miles entre le Québec et New York, qui met en évidence la demande continue pour les capacités de construction de transmission, de stations de conversion et de corridors. Cela s'aligne également sur les priorités plus larges de renforcement du réseau visibles dans les régions exposées aux incendies de forêt et aux tempêtes.

Les ajouts de capacité logistique et de corridors commerciaux élargissent les opportunités pour les travaux civils lourds, les infrastructures portuaires et le développement industriel adjacent aux frontières. En juillet 2026, le Port de Vancouver a sélectionné le consortium TerraMarine comme promoteur privilégié pour l'expansion du terminal à conteneurs Roberts Bank Terminal 2 (environ 3 milliards USD), et le pont international Gordie Howe a confirmé une date d'ouverture au 27 juillet 2026. Par ailleurs, le passage des projets pilotes au déploiement à grande échelle des flux de travail numériques, y compris la planification et la surveillance de site pilotées par l'IA, est de plus en plus lié aux exigences des propriétaires et aux considérations d'assurance. Cela crée une voie pour les entreprises qui standardisent les rapports et intègrent des contrôles numériques, tout en utilisant la préfabrication et l'exécution modulaire pour réduire le risque de calendrier face à une pénurie persistante de main-d'œuvre.

Développements récents du secteur

- Juin 2026 : Micron Technology a sélectionné Bechtel comme partenaire EPC pour la première phase de son complexe de fabrication de semi-conducteurs à Clay, dans l'État de New York. Cette attribution renforce la demande pour des entrepreneurs disposant de capacités en salles blanches, MEP haute pureté et mise en service complexe, et prolonge la visibilité du carnet de commandes créée par les filières de mégaprojets liées aux CHIPS.

- Mai 2026 : Cheniere Partners a délivré à Bechtel un avis limité de poursuite dans le cadre d'un contrat EPC de 4,69 milliards USD pour le Train 7 du projet d'expansion de liquéfaction de Sabine Pass en Louisiane. Ces travaux font progresser une importante capacité de GNL et maintiennent les ressources de construction industrielle à grande échelle concentrées sur la livraison de mégaprojets énergétiques.

- Novembre 2024 : Quikrete a annoncé un accord pour acquérir Summit Materials pour environ 11,5 milliards USD. Cette opération redessine le positionnement de l'offre nord-américaine de ciment, de granulats et de béton prêt à l'emploi, avec des implications pour le pouvoir de fixation des prix et les stratégies d'approvisionnement des grands programmes résidentiels et d'infrastructure.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Selon cette méthodologie, le marché de la construction en Amérique du Nord correspond à la valeur de l'activité de construction réalisée aux États-Unis, au Canada et au Mexique, couvrant les travaux depuis le lancement du projet jusqu'à son achèvement pour les bâtiments et autres structures fixes.

Exclusions de portée : sont exclus les travaux informels non comptabilisés et les transactions immobilières pures qui ne comportent pas d'exécution de construction.

Aperçu de la segmentation

- Par secteur

- Résidentiel

- Appartements/Copropriétés

- Villas/Maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Industriel et logistique

- Autres

- Infrastructures

- Infrastructures de transport (routes, voies ferrées, voies aériennes, autres)

- Énergie et services publics

- Autres

- Résidentiel

- Par type de construction

- Nouvelle construction

- Rénovation

- Par méthode de construction

- Construction conventionnelle sur site

- Méthodes modernes de construction (préfabriquées, modulaires, etc.)

- Par source d'investissement

- Public

- Privé

- Par géographie

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base des signaux de demande, du contexte politique et des définitions cohérentes à travers la région. Nous avons consulté des séries et documents publics tels que les publications sur les dépenses de construction du recensement américain, les tables de permis de construction et de bâtiment de Statistique Canada, et les portails statistiques mexicains pour la production de construction, ainsi que des séries d'inflation des banques centrales qui orientent la normalisation des valeurs.

Pour vérifier de manière croisée le rythme des nouvelles constructions par rapport à la rénovation, l'évolution des coûts des matériaux et de la main-d'œuvre, et la visibilité du financement des infrastructures, des sources telles que les agences de transport et d'infrastructure, les dépôts publics liés à l'énergie et au réseau électrique, et les statistiques commerciales ouvertes ont également été examinées. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour valider les principaux cycles de projets et l'orientation des carnets de commandes, et un abonnement payant couvrant les données financières et l'actualité des entreprises a aidé aux vérifications de cohérence pour les grands entrepreneurs. Ces exemples sont illustratifs, et de nombreuses autres sources publiques ont également été examinées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce qui est réellement construit, comment évoluent les prix (en particulier pour la main-d'œuvre et les matériaux), et comment les filières publiques et privées se traduisent en travaux attribués. Nous avons échangé avec des entrepreneurs, des participants en ingénierie et gestion de projet, des distributeurs de matériaux et des spécialistes du secteur aux États-Unis, au Canada et au Mexique, puis nous avons effectué des recontacts de suivi lorsqu'une hypothèse clé ou une série ne correspondait pas au calendrier observé sur le terrain.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 20 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 20 % | |

| Acteurs plus petits : 21 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue la valeur de la construction à partir des séries officielles de dépenses et de production, puis l'aligne sur le périmètre nord-américain et la définition de l'activité de construction du rapport. Pour garder le modèle pratique, nous suivons un petit ensemble d'intrants qui expliquent la majeure partie du mouvement, tels que les dépenses de construction par secteur, la dynamique des investissements publics versus privés, les indicateurs de permis et de mises en chantier, l'inflation des coûts (matériaux et salaires), et le glissement de la répartition entre nouvelle construction et rénovation.

Une fois le total régional formé, des approximations ascendantes sélectives sont utilisées pour vérifier si le total semble raisonnable. Cela inclut des repères de valeur de projets échantillonnés, des vérifications de canaux sur les grandes catégories de matériaux, et des contrôles de cohérence utilisant l'orientation des revenus des entrepreneurs lorsque la divulgation le permet. Lorsqu'une vérification ascendante est incomplète pour un pays ou un sous-secteur, l'écart est traité par une allocation basée sur les parts rattachée aux séries publiques les plus stables, puis examiné avec les retours d'entretiens.

Pour les prévisions, l'analyse de scénarios est utilisée car les filières de construction peuvent évoluer rapidement avec la politique, les taux et les libérations de financement. Les hypothèses sur les programmes d'infrastructure, la demande de logement et la progression des coûts sont ajustées à l'aide du consensus des experts, puis les prévisions sont réconciliées avec le même ensemble d'intrants afin que le mouvement d'une année à l'autre reste explicable.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les résultats du modèle avec des signaux indépendants, y compris l'orientation des dépenses au niveau sectoriel, le calendrier de déboursement des programmes publics, et les évolutions observées entre les nouvelles constructions et les travaux de rénovation. Si un écart semble trop important, les hypothèses sont revérifiées, et les répondants sont recontactés lorsque l'écart est lié à la tarification, à la conversion du carnet de commandes ou au calendrier au niveau national.

Avant validation finale, le modèle passe par un examen d'analystes en plusieurs étapes où les valeurs aberrantes sont contestées, la cohérence des unités est vérifiée, et le traitement des devises et de l'inflation est retesté. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement important modifie les perspectives, et une dernière vérification avant livraison est effectuée afin que les chiffres reflètent les publications les plus récentes disponibles.

Taille du marché de la construction en Amérique du Nord selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la construction en Amérique du Nord peuvent sembler très éloignées, même lorsque le sujet paraît identique, car le périmètre sous-jacent et la manière dont la valeur est construite ne sont pas toujours identiques. Les différences proviennent généralement de ce qui est comptabilisé comme construction, des pays entièrement inclus, et de l'ancrage de l'estimation sur des séries de dépenses officielles ou sur des approximations plus larges de revenus sectoriels.

Le tableau montre un écart net entre les valeurs de 2025, et dans le modèle de Mordor Intelligence, le marché reflète l'activité de construction aux États-Unis, au Canada et au Mexique et maintient une logique de répartition cohérente entre les secteurs, la nouvelle construction versus la rénovation, la méthode de construction, et l'investissement public versus privé. D'autres estimations déplacent souvent le périmètre en ajoutant la démolition comme catégorie de valeur, en utilisant une couverture de pays plus restreinte, ou en appliquant une progression des prix plus lente, ce qui peut réduire les totaux même lorsque les tendances de volume sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,69 T USD (2025) | |

| Cabinet de conseil mondial A | 2,31 T USD (2025) | Utilise une construction de marché différente qui inclut explicitement la démolition en plus de la nouvelle construction et de la rénovation, et sa couverture de pays n'est pas clairement alignée sur l'ensemble complet des États-Unis, du Canada et du Mexique, ce qui peut comprimer les totaux. |

| Cabinet de conseil B | 2,57 T USD (2025) | S'appuie sur une segmentation plus étroite et ne distingue pas clairement les dynamiques d'investissement public versus privé dans le récit de dimensionnement, ce qui peut conduire à des hypothèses de valeur plus prudentes durant les années où la visibilité du financement public est forte. |

Ce que cette comparaison met principalement en évidence, c'est que le chiffre change lorsque la définition change, et pas seulement lorsque les hypothèses de croissance changent. En ancrant la construction de la valeur sur des indicateurs publics cohérents, puis en la testant à l'aide de vérifications ascendantes ciblées, nous obtenons une taille de marché plus facile à tracer et à reproduire à mesure que de nouvelles publications de données arrivent.

Principales questions auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la construction en Amérique du Nord ?

Elle est de 3,89 billions USD en 2026 et devrait atteindre 5,06 billions USD d'ici 2031.

À quelle vitesse les dépenses en infrastructures progressent-elles dans la région ?

Les infrastructures devraient se développer à un TCAC de 7,67 % jusqu'en 2031, ce qui en fait le secteur à la croissance la plus rapide.

Quel pays affiche la croissance géographique la plus rapide dans la construction ?

Le Canada est en tête avec un TCAC prévu de 6,12 %, soutenu par 231 milliards USD de grands projets planifiés.

Qu'est-ce qui favorise l'adoption des méthodes de construction modulaire ?

Les pénuries de main-d'œuvre, la garantie des délais et les financements gouvernementaux totalisant 19 milliards USD accélèrent l'adoption du modulaire.

Comment les projets de centres de données influencent-ils la demande de construction ?

Une hausse de 70 % des constructions de centres de données crée des travaux à haute marge pour les entrepreneurs spécialisés et stimule 2 milliards USD de mises à niveau des services publics.

Dernière mise à jour de la page le: