Taille et part du marché canadien de la construction d'infrastructures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

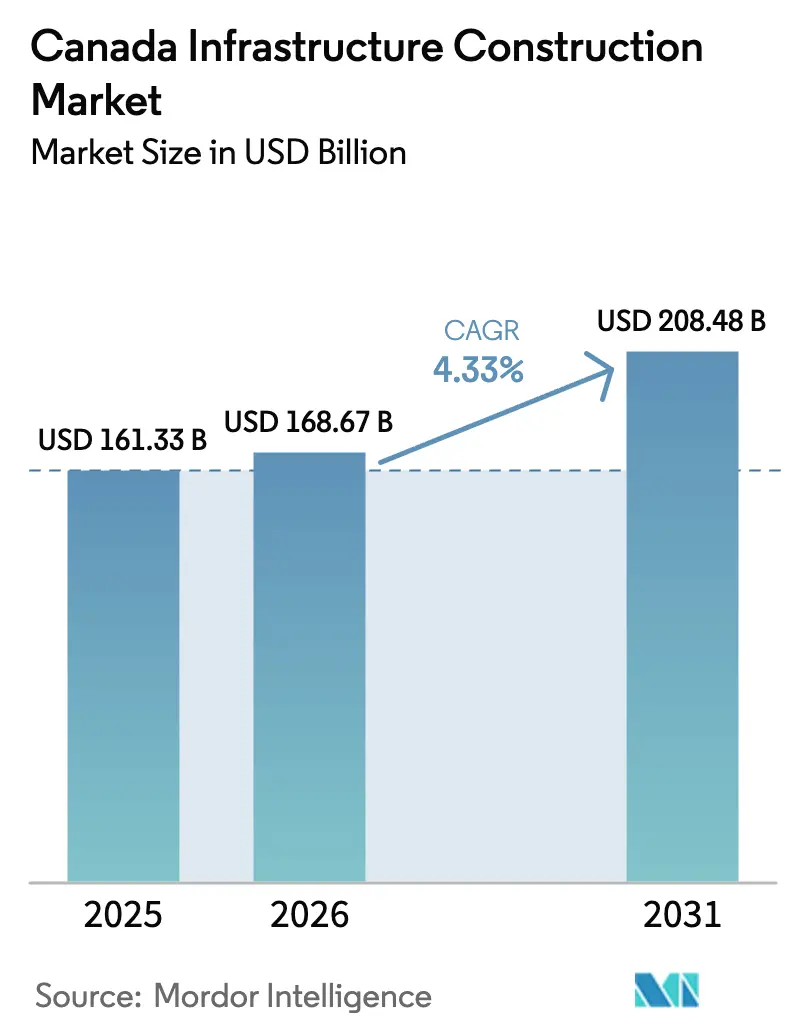

| Taille du marché de l'année de base (2025) | 161.33 Milliards de dollars |

| Taille du Marché (2026) | 168.67 Milliards de dollars |

| Taille du Marché (2031) | 208.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de la construction d'infrastructures par Mordor Intelligence

La taille du marché canadien de la construction d'infrastructures devrait s'étendre de 161,33 milliards USD en 2025 et 168,67 milliards USD en 2026 à 208,48 milliards USD d'ici 2031, enregistrant un TCAC de 4,33 % entre 2026 et 2031. Les programmes d'investissement fédéraux ancrés dans le Plan Investir dans le Canada et les crédits d'impôt à l'investissement dans l'électricité propre soutiennent les corridors de transport en commun, les modernisations du réseau électrique et la logistique arctique, offrant aux entrepreneurs une visibilité pluriannuelle sur les revenus qui régularisent les pipelines d'appels d'offres. Les cycles de délivrance de permis accélérés par le Bureau des grands projets raccourcissent les délais de clôture financière, réduisant les coûts de portage pour les entreprises d'ingénierie-approvisionnement-construction et encourageant une mobilisation plus précoce[1]Gouvernement du Canada, « Bureau des grands projets », canada.ca. La demande hyperscale en centres de données réécrit les priorités de dépenses en capital du secteur de l'énergie, alors que les services publics en Ontario, au Québec et en Colombie-Britannique s'empressent de livrer des interconnexions de plus de 100 mégawatts pour les charges de travail infonuagiques et d'intelligence artificielle. Ensemble, ces forces amplifient l'activité de construction à court terme, tandis que les objectifs de décarbonisation à long terme assurent une demande soutenue dans les corridors de transport en commun, d'énergie et numériques.

Principaux points à retenir du rapport

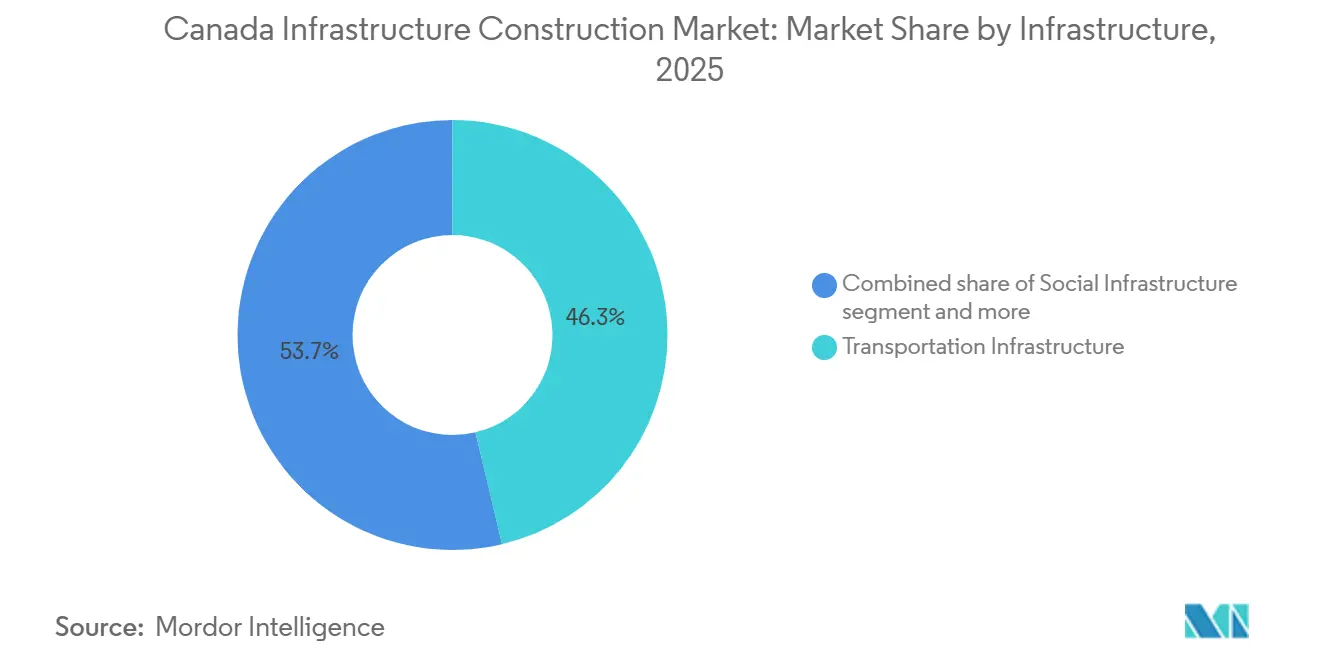

- Par type d'infrastructure, le transport a dominé avec 46,30 % de la part du marché canadien de la construction d'infrastructures en 2025 ; les infrastructures de services publics et numériques progressent à un TCAC de 9,80 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 71,40 % de la taille du marché canadien de la construction d'infrastructures en 2025, tandis que la rénovation et la modernisation progressent à un TCAC de 7,20 % jusqu'en 2031.

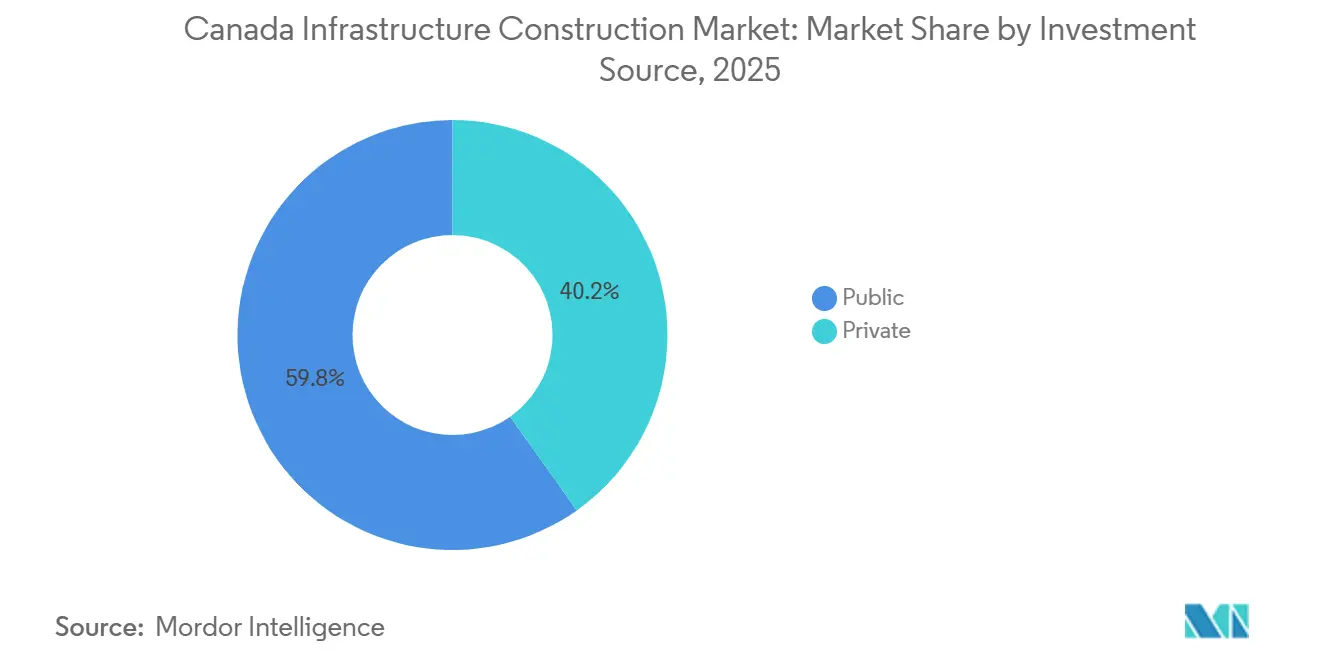

- Par source d'investissement, le financement public détenait une part de 59,80 % de la taille du marché canadien de la construction d'infrastructures en 2025 ; le capital privé enregistre la croissance la plus rapide avec un TCAC de 6,50 % jusqu'en 2031.

- Par géographie, l'Ontario a capturé 38,70 % de la taille du marché canadien de la construction d'infrastructures en 2025, tandis que l'Alberta affiche le TCAC le plus rapide à 5,9 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien de la construction d'infrastructures

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes d'investissement fédéraux soutenus (Plan Investir dans le Canada, Fonds pour bâtir des communautés fortes, Fonds national des corridors commerciaux) | +1.2% | National, avec concentration en Ontario, au Québec et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Pipeline de mégaprojets de transport en commun rapide urbain à Toronto, Montréal, Vancouver et corridor TGV émergent | +0.9% | Ontario (Toronto), Québec (Montréal), Colombie-Britannique (Vancouver), corridor Ottawa-Montréal émergent | Moyen terme (2-4 ans) |

| Demande croissante en énergie pour les centres de données et l'IA stimulant le développement du réseau électrique et des infrastructures numériques | +0.8% | Ontario, Québec, Colombie-Britannique (pôles hyperscale) | Court terme (≤ 2 ans) |

| Codes du bâtiment zéro émission nette et crédits d'impôt à l'électricité propre accélérant la construction verte et résiliente | +0.7% | National, adoption précoce en Colombie-Britannique, en Ontario et au Québec | Moyen terme (2-4 ans) |

| Bureau des grands projets « un projet, un examen » réduisant le délai moyen d'obtention des permis jusqu'à 18 mois | +0.5% | National, bénéficiant particulièrement aux grands projets d'énergie, d'exploitation minière et de transport | Court terme (≤ 2 ans) |

| Investissements dans les corridors arctiques et nordiques (Fonds pour les infrastructures arctiques, modernisation du port de Churchill) ouvrant le développement du Nord | +0.4% | Territoires du Nord, nord du Manitoba, nord de l'Ontario, nord du Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes d'investissement fédéraux soutenus alimentent la visibilité pluriannuelle du pipeline

La demande de construction à long terme au Canada est soutenue par d'importants investissements fédéraux, avec plus de 133 milliards USD alloués à diverses catégories d'infrastructures jusqu'en 2028. Cet engagement offre aux entrepreneurs et aux firmes d'ingénierie un contexte de revenus stable, atténuant les fluctuations des pipelines d'appels d'offres. Des fonds tels que le Fonds pour bâtir des communautés fortes et le Fonds national des corridors commerciaux canalisent les investissements vers les petites municipalités et les pôles logistiques de fret. Ces segments, historiquement privés de financement et reportant souvent l'entretien, s'attaquent désormais à leur arriéré. Les crédits d'impôt à l'investissement dans l'électricité propre — offrant jusqu'à 30 % de couverture sur les coûts en capital pour la production d'énergie renouvelable, le stockage et la transmission — accélèrent les projets de modernisation du réseau électrique. Les services publics avaient initialement prévu ces projets pour les années 2030, mais le nouveau calendrier raccourcit les périodes de récupération pour les co-investisseurs privés et renforce l'attrait des structures de partenariat public-privé. Le financement fédéral atténue également les risques pour les projets arctiques et nordiques, où le capital privé exige généralement des rendements élevés en raison des défis d'ingénierie liés au pergélisol et de la liquidité de sortie limitée. Il en résulte un pipeline de projets pluriannuel clair, permettant aux entrepreneurs d'optimiser l'utilisation de la main-d'œuvre et d'obtenir des conditions favorables auprès des fournisseurs, au bénéfice des grandes entreprises diversifiées à présence nationale.

Les mégaprojets de transport en commun rapide urbain reconfigurent la demande de construction métropolitaine

En 2022, le consortium Connect 6ix, composé de Aecon, ACS Infrastructure et Dragados Canada, a obtenu la clôture financière pour la Ligne Ontario de Toronto — un corridor ferroviaire de 15,6 kilomètres avec un budget de 4,4 milliards USD. Le projet est désormais en plein essor, avec le creusement de tunnels et l'excavation des boîtes de stations alimentant la demande en génie civil lourd jusqu'en 2027. Les branches du Réseau express métropolitain (REM) de Montréal ont fait leurs débuts en novembre 2025 et au printemps 2026, pour un coût total de projet de 7 milliards USD. Ce succès souligne que, grâce aux contrats de conception-construction-financement-entretien, qui transfèrent les risques de performance à long terme aux consortiums privés, les systèmes de métro léger automatisé peuvent être livrés dans les limites du budget. Le Métro Broadway de Vancouver, d'un coût de 2,95 milliards USD, est en bonne voie pour son inauguration à l'automne 2027, tandis que le prolongement du SkyTrain Surrey-Langley, évalué à 6 milliards USD, est prévu pour une ouverture fin 2029. Ensemble, ils ajouteront plus de 20 kilomètres de transport en commun rapide en site propre, nécessitant une intégration continue des systèmes et l'aménagement des stations jusqu'à la prochaine décennie.

Le corridor ferroviaire à grande vitesse Alto, reliant Québec, Montréal, Ottawa et Toronto, a sélectionné son segment Ottawa-Montréal comme première phase en 2025. La construction est prévue pour débuter en 2029, avec un coût total du programme estimé entre 44 et 66 milliards USD, ce qui en fait le plus grand projet d'infrastructure du Canada et un catalyseur potentiel pour la fabrication nationale de matériel roulant. Ces mégaprojets stimulent la demande de corps de métier spécialisés — mineurs de tunnels, ingénieurs en systèmes et spécialistes de l'électrification — entraînant des hausses de salaires et poussant les entrepreneurs à recruter à l'international ou à investir dans des programmes d'apprentissage de 3 à 4 ans pour développer des capacités qualifiées.

La demande croissante en énergie des centres de données et de l'IA stimule le développement du réseau électrique et des infrastructures numériques

Microsoft investit 7,5 milliards USD sur deux ans pour étendre son infrastructure infonuagique et d'intelligence artificielle au Canada, avec son premier centre de données hyperscale prévu pour être lancé fin 2026. Ce projet nécessite des postes de transformation dédiés et des lignes de fibre optique principales, incitant les fournisseurs de services publics et de télécommunications à agir rapidement. L'initiative AI Fabric de Bell Canada vise 500 mégawatts de capacité de centres de données distribués en Colombie-Britannique, en Ontario et au Québec, nécessitant de nouveaux corridors de transmission et des modernisations de postes de transformation pour répondre aux exigences de disponibilité de 99,999 % des hyperscalers. La Stratégie fédérale de calcul d'IA souverain de 2 milliards USD du gouvernement fédéral, annoncée en 2024, accélère les investissements dans les centres de données périphériques et les déploiements de fibre régionaux pour réduire la dépendance aux fournisseurs d'informatique en nuage étrangers. Innovation, Sciences et Développement économique Canada (ISDE) a lancé un appel à propositions fin 2025 pour des centres de données dépassant 100 mégawatts, avec clôture des soumissions en février 2026, signalant davantage de projets hyperscale à venir. Les besoins en énergie de ces installations — 50 à 100 mégawatts chacune — mettent à rude épreuve les réseaux électriques urbains, forçant les services publics à accélérer les modernisations de transmission et les déploiements de stockage d'énergie, stimulant la demande pour les entrepreneurs en électricité haute tension et les ingénieurs en systèmes d'alimentation.

Les codes du bâtiment zéro émission nette et les crédits d'impôt à l'électricité propre accélèrent la construction verte

À partir de 2025, les codes nationaux du bâtiment mis à jour exigeront que les nouvelles structures commerciales et institutionnelles réduisent l'intensité d'utilisation de l'énergie de 20 à 30 % par rapport aux niveaux de 2015. Les promoteurs devront adopter des enveloppes à haute performance, une ventilation à récupération de chaleur et une production d'énergie renouvelable sur site, augmentant les coûts initiaux de 5 à 10 % mais réduisant les dépenses d'exploitation de 15 à 25 % sur 20 ans (Conseil national de recherches Canada). Les crédits d'impôt à l'investissement dans l'électricité propre subventionnent les réseaux photovoltaïques solaires, les systèmes de stockage d'énergie par batterie et les infrastructures de recharge pour véhicules électriques, favorisant les équipes intégrées de conception-construction (ministère des Finances Canada). Les activités de rénovation sont en hausse, portées par des programmes municipaux à Vancouver, Toronto et Montréal offrant des subventions couvrant jusqu'à 50 % des coûts pour les modernisations de l'enveloppe du bâtiment et le remplacement des systèmes mécaniques. Les premiers adoptants qui investissent dans les concepteurs Maison passive, les flux de travail BIM et les chaînes d'approvisionnement en panneaux préfabriqués captent des marges premium, tandis que les retardataires font face à des taux de reprise plus élevés et à des cycles d'approbation plus longs en raison d'examens de modélisation énergétique plus stricts.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes de main-d'œuvre qualifiée et inflation salariale dans les corps de métier clés | -0.6% | National, aigu dans les régions éloignées/nordiques et les principaux corridors de transport en commun métropolitains | Court terme (≤ 2 ans) |

| Volatilité des coûts des matériaux face aux chocs d'approvisionnement mondiaux et au risque tarifaire | -0.4% | National, avec une exposition plus élevée dans les projets à forte intensité d'acier (ponts, immeubles de grande hauteur) et les travaux résidentiels/commerciaux légers dépendant du bois d'œuvre | Moyen terme (2-4 ans) |

| Approbations réglementaires à plusieurs niveaux encore complexes, malgré les réformes | -0.3% | National, affectant particulièrement les projets couvrant plusieurs provinces ou nécessitant une coordination fédérale-provinciale | Moyen terme (2-4 ans) |

| Les règles d'approvisionnement Achat au Canada resserrant les exigences en matière de contenu national et augmentant le risque d'approvisionnement | -0.2% | National, affectant particulièrement les infrastructures financées par le fédéral avec des exigences en équipements spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de main-d'œuvre qualifiée et inflation salariale dans les corps de métier clés

En 2024, le secteur de la construction a ajouté 266 000 emplois, mais le chômage a atteint 5,6 % en janvier 2025, avec une croissance des salaires atteignant 4,9 %. Cela reflète un décalage entre la disponibilité de la main-d'œuvre et les compétences spécialisées en intégration des systèmes de transport en commun, en travaux électriques haute tension et en creusement de tunnels en génie civil lourd[2]Statistique Canada, « Enquête sur la population active, janvier 2025 », statcan.gc.ca. Les taux d'achèvement des apprentissages pour les électriciens, les monteurs de tuyauteries et les opérateurs d'équipements lourds restent inférieurs à 60 %, aggravant les contraintes d'approvisionnement dans les métiers où les départs à la retraite dépassent les nouvelles entrées dans une proportion de presque deux pour un dans certaines provinces. Les projets nordiques et éloignés font face à des défis plus importants, les entrepreneurs offrant des primes salariales de 30 à 50 % et des indemnités de rotation pour attirer les travailleurs, érodant les marges sur les contrats à prix fixe et dissuadant les petites entreprises de soumissionner pour des appels d'offres d'infrastructures arctiques. Les pénuries de main-d'œuvre prolongent également les délais des projets, car les déploiements d'équipes échelonnés augmentent les frais généraux et exposent les projets à des retards liés aux conditions météorologiques. L'inflation salariale est aiguë dans les corridors de transport en commun métropolitains, où la concurrence pour les mineurs de tunnels, les ingénieurs en systèmes et les spécialistes de l'électrification a fait augmenter les budgets de main-d'œuvre de 10 à 15 % par rapport aux estimations initiales.

Volatilité des coûts des matériaux face aux chocs d'approvisionnement mondiaux et au risque tarifaire

En 2024, les perturbations de la chaîne d'approvisionnement mondiale et les discussions sur les droits de douane en vertu de l'article 232 entre le Canada et les États-Unis ont entraîné une hausse de 15 % des prix de l'acier. Les coûts du ciment ont augmenté de 8 à 10 % en raison de la hausse des prix du gaz naturel et des obligations de tarification du carbone sur les opérations de fours. Les prix du bois d'œuvre ont fluctué entre 300 et 450 USD par millier de pieds-planche, affectés par les différends commerciaux sur le bois d'œuvre résineux et les pénuries de bois liées aux incendies de forêt dans les scieries de Colombie-Britannique, rendant difficiles les soumissions à prix fixe au-delà de 6 à 9 mois. Les entrepreneurs ont fait face à des pénuries de semi-conducteurs affectant les systèmes d'automatisation des bâtiments, à des pénuries de résine perturbant la tuyauterie en PVC et à des retards de conteneurs maritimes pour les équipements spécialisés. Ces problèmes ont forcé des inventaires de matériaux plus importants et des délais d'approvisionnement plus longs, mettant à rude épreuve le fonds de roulement et augmentant les coûts de financement. Les risques tarifaires liés aux négociations commerciales Canada-États-Unis pourraient ajouter 5 à 10 % aux coûts des projets et entraîner des renégociations de contrats à prix fixe, poussant les clients du secteur public vers des structures à coûts remboursables. Les entrepreneurs adoptent des clauses d'indexation, des achats en gros et des stratégies de préfabrication pour bloquer les coûts des matériaux plus tôt, au bénéfice des entreprises verticalement intégrées disposant d'une fabrication interne et de solides réseaux de fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure : les corridors de transport et numériques ancrent la demande

L'infrastructure de transport représentait 46,30 % de la valeur totale de la construction en 2025, soulignant la domination des projets de métro et de train léger qui canalisent les capitaux vers Toronto, Montréal et Vancouver. La taille du marché canadien de la construction d'infrastructures pour le transport équivalait à 74,7 milliards USD lors de l'année de référence, avec des contrats pluriannuels de creusement de tunnels et de systèmes verrouillant les revenus pour les grands entrepreneurs en génie civil. Les infrastructures de services publics et numériques devraient afficher le TCAC le plus rapide à 9,80 % jusqu'en 2031, portées par les centres de données hyperscale et les mandats de modernisation du réseau électrique liés aux objectifs de zéro émission nette.

Les dépenses élevées pour les installations sociales font suite aux reconstructions d'hôpitaux provinciaux évaluées à 30 milliards CAD (22 milliards USD) en Ontario seulement, prolongeant la demande d'expertise complexe en mécanique, électricité et contrôle des infections. L'infrastructure d'extraction et de minéraux critiques, bien que plus modeste, bénéficie des priorités de la chaîne d'approvisionnement en métaux pour batteries qui stimulent les extensions routières et électriques vers la Ceinture de feu et les bassins de lithium de l'Alberta. Chaque sous-segment contribue à un marché canadien de la construction d'infrastructures diversifié, amortissant les fluctuations cycliques.

Les corridors de services publics et numériques illustrent comment les modernisations du réseau électrique et de la fibre se chevauchent de plus en plus. Chaque centre de données de 100 mégawatts nécessite désormais des constructions de postes de transformation dépassant 150 millions USD, plus des lignes de fibre optique principales qui regroupent les portées des télécommunications et de l'électricité. Les entrepreneurs disposant d'une capacité de conception-construction sur les deux réseaux captent des synergies et atténuent le risque d'interface. Pendant ce temps, les mégaprojets de transport en commun mettent l'accent sur l'expertise en creusement de tunnels, les travaux de signalisation et l'intégration du matériel roulant, offrant aux titulaires comme Aecon et SNC-Lavalin des voies pour valoriser leurs accréditations en partenariat public-privé et approfondir les relations avec les clients.

Par type de construction : l'élan de la rénovation se renforce

La nouvelle construction représentait 71,40 % de la part du marché canadien de la construction d'infrastructures en 2025, reflétant les corridors ferroviaires en terrain vierge, les campus de centres de données et les remplacements d'hôpitaux[3]Conseil national de recherches Canada, « Code national du bâtiment 2025 », nrc.canada.ca. La rénovation et la modernisation, cependant, devraient dépasser avec un TCAC de 7,20 % jusqu'en 2031, à mesure que les normes de performance énergétique se resserrent. Les rénovations énergétiques profondes peuvent réduire la consommation de 50 à 70 %, et les subventions municipales couvrant jusqu'à la moitié des coûts raccourcissent les périodes de récupération à moins de dix ans, transformant les modernisations volontaires en programmes d'investissement obligatoires.

La prévalence des bâtiments des années 1960 nécessitant des modernisations sismiques et énergétiques déplace l'attention des entrepreneurs de la construction neuve vers l'expertise en bâtiments occupés. Les mandats sismiques en Colombie-Britannique stimulent la demande pour l'installation de murs de refend et d'isolateurs de base qui résolvent les risques pour la sécurité des personnes sans fermetures complètes. La livraison intégrée de projets gagne en faveur alors que les propriétaires recherchent la certitude des délais et des coûts dans des contraintes d'environnement en exploitation. Les racks MEP préfabriqués et les modules de salle de bain réduisent la main-d'œuvre sur site de 20 à 30 %, s'alignant sur la rareté de la main-d'œuvre qualifiée. Ces dynamiques élargissent le marché canadien de la construction d'infrastructures aux entreprises habiles dans les solutions de rénovation modulaire.

Par source d'investissement : le capital privé monte en puissance

Les dépenses publiques représentaient encore 59,80 % de la valeur de la construction en 2025, mais l'investissement privé croît de 6,50 % annuellement à mesure que les structures de partenariat public-privé arrivent à maturité et que les hyperscalers s'engagent dans des pôles de données de plusieurs milliards de dollars. Le secteur canadien de la construction d'infrastructures voit des consortiums privés financer, construire et entretenir des actifs pendant 25 à 30 ans, répartissant les risques et lissant les rendements. Plus de 60 partenariats public-privé ont atteint la clôture financière depuis 2010, pour une valeur de plus de 50 milliards CAD (37 milliards USD), forgeant un écosystème local profond de prêteurs et de conseillers.

Les centres de données dirigés par Microsoft, Amazon et Google injectent des dollars purement privés, contournant les approbations publiques au-delà du zonage standard et de l'interconnexion électrique. Le terminal de 30 milliards USD de LNG Canada illustre une infrastructure industrielle lourde financée par le secteur privé qui propulse la construction côtière en Colombie-Britannique. Le capital privé soutient également les projets de soins de longue durée et de logements étudiants sous des modèles de paiement de disponibilité qui transfèrent le risque opérationnel aux promoteurs. Il en résulte un marché canadien de la construction d'infrastructures qui mêle un financement public stable à une vague croissante de capital institutionnel à la recherche de rendements indexés sur l'inflation.

Analyse géographique

L'Ontario a dominé avec 38,70 % de la valeur nationale de la construction en 2025, soutenu par la Ligne Ontario à 4,4 milliards USD, les reconstructions d'hôpitaux à 22 milliards USD et l'autoroute 413 à 7,4 milliards USD, chacun renforçant le cadre mature de partenariat public-privé de la province. Le marché bénéficie également d'une part de population proche de 40 % et d'une base d'entrepreneurs chevronnés à l'aise avec les modèles de conception-construction-financement-entretien. Le Québec suit avec l'achèvement du REM à 7 milliards USD et l'usine de batteries Northvolt à 5,2 milliards USD qui nécessite des postes de transformation, des installations logistiques et des logements pour les travailleurs, concentrant les dépenses dans la région de la Montérégie. La Colombie-Britannique poursuit les travaux sur le Métro Broadway à 2,95 milliards USD, le prolongement Surrey-Langley à 6 milliards USD et l'évaluation d'un train de GNL supplémentaire à 7,4-11 milliards USD, ancrant les portées de génie civil lourd et maritime.

L'Alberta, bien que plus modeste en valeur absolue, devrait connaître la croissance la plus rapide avec un TCAC de 5,9 % alors que les pôles hydrogène, les expansions pétrochimiques et les corridors d'énergie renouvelable diversifient son économie axée sur le pétrole. Des projets tels qu'un complexe de captage du carbone et d'hydrogène à 1,5 milliard USD près d'Edmonton mettront à l'épreuve l'expertise en pipelines haute pression et les nouvelles réglementations sur les carburants propres. Le reste du Canada, couvrant les Prairies, les provinces de l'Atlantique et les territoires, connaît une augmentation des dépenses arctiques et de corridors, mais des populations plus réduites et des coûts unitaires plus élevés limitent la part en dessous de 20 %. Les conditions météorologiques extrêmes et la main-d'œuvre locale limitée poussent les coûts à des primes de 30 à 50 %, orientant les bailleurs de fonds fédéraux vers des attributions échelonnées et pluriannuelles.

Le corridor ferroviaire à grande vitesse Alto chevauchant l'Ontario et le Québec signale une ère de coordination binational sur les approbations environnementales et l'approvisionnement en matériel roulant, établissant des modèles pour les phases ultérieures. Les reconstructions d'hôpitaux en Ontario intègrent une ventilation résiliente aux pandémies et des salles d'opération modulaires, stimulant la demande de spécialistes pendant la prochaine décennie. Le regroupement de la chaîne d'approvisionnement en batteries au Québec permet une infrastructure partagée qui réduit les dépenses en capital par projet, tandis que l'expansion potentielle du GNL en Colombie-Britannique dépend des prix mondiaux du gaz et de la certitude de la tarification du carbone. Collectivement, les priorités régionales diversifient le marché canadien de la construction d'infrastructures et répartissent la demande de main-d'œuvre au-delà des frontières provinciales.

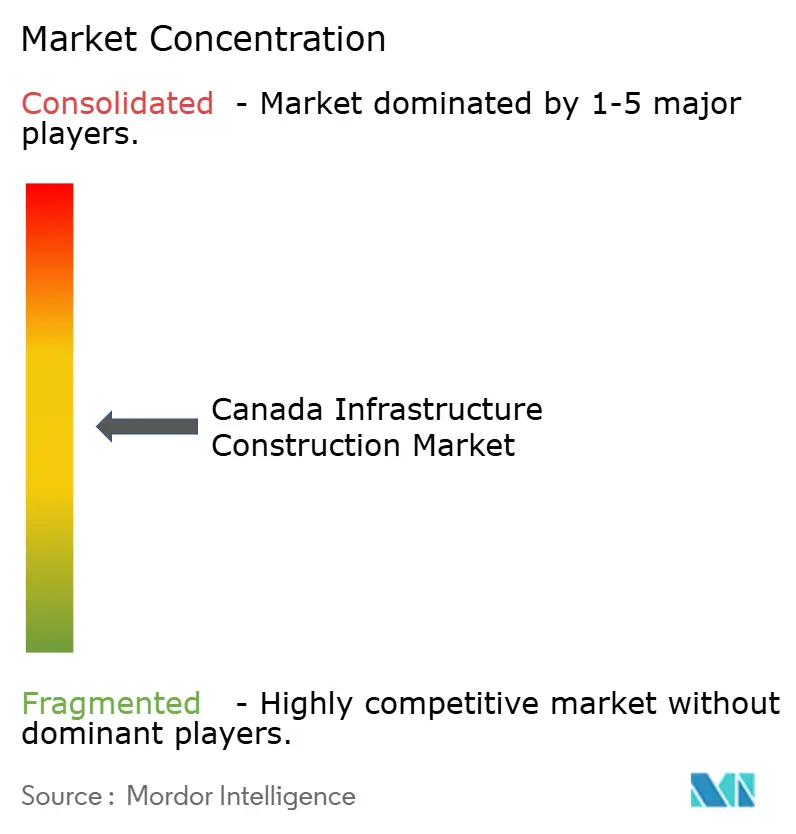

Paysage concurrentiel

Le marché canadien de la construction d'infrastructures est modérément fragmenté. Les grands entrepreneurs tels que Aecon, PCL Construction, EllisDon, AtkinsRéalis, Bird Construction, Pomerleau et Kiewit Corporation représentent collectivement une part significative de l'activité des projets, tout en laissant une place substantielle aux entrepreneurs régionaux et aux coentreprises de partenariat autochtone pour participer au développement des infrastructures. L'avantage concurrentiel repose de plus en plus sur la maîtrise des partenariats public-privé, la solidité du bilan pour porter des créances à long terme et les capacités intégrées de conception-construction qui compriment les délais et réduisent les ordres de modification. Les entreprises bien versées dans les flux de travail de modélisation des données du bâtiment utilisent des jumeaux numériques pour suivre l'avancement sur le terrain et prévoir la maintenance, creusant l'écart de performance par rapport aux concurrents utilisant des méthodes papier.

Le rôle de Aecon dans le consortium Connect 6ix sur la Ligne Ontario garantit des décennies de frais de maintenance, illustrant comment les concessions à long terme lissent les flux de trésorerie et justifient les investissements dans les équipements de creusement de tunnels. L'expansion récente de l'hôpital de Calgary par PCL démontre la maîtrise des systèmes MEP complexes et du contrôle des infections, renforçant les accréditations pour les prochains appels d'offres en soins de santé. La coentreprise de Bird avec une entreprise appartenant à des Autochtones cible les routes minières nordiques, tirant parti des connaissances locales pour réduire le risque d'obtention de permis et satisfaire aux objectifs fédéraux de réconciliation.

L'adoption des technologies constitue un autre levier de différenciation. Les pionniers déploient des flottes de terrassement autonomes, des relevés par drone et des contrôles de projets pilotés par l'IA qui réduisent les frais généraux jusqu'à 10 % et améliorent la certitude des délais. Les spécialistes du bois lamellé-croisé se taillent une niche dans les constructions institutionnelles de hauteur moyenne, capitalisant sur un carbone intrinsèque plus faible et une érection plus rapide, bien que l'approvisionnement national limité freine l'adoption à grande échelle. La logistique arctique reste une opportunité de marché inexploitée, car peu d'entreprises possèdent des actifs maritimes renforcés pour la glace ou une expertise en fondations adaptées au pergélisol, permettant une tarification premium dans ce sous-secteur à forte barrière à l'entrée du marché canadien de la construction d'infrastructures.

Leaders du secteur canadien de la construction d'infrastructures

Aecon Group Inc.

PCL Construction

EllisDon Corporation

SNC-Lavalin Group

Graham Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Innovation, Sciences et Développement économique Canada a clôturé les propositions pour les centres de données dépassant 100 MW, confirmant davantage de constructions hyperscale à venir.

- Décembre 2025 : Aecon, au sein du consortium Crosslinx, a atteint l'achèvement substantiel du Réseau de transport en commun léger sur rail Eglinton Crosstown de 19 kilomètres à Toronto.

- Novembre 2025 : Le REM de Montréal a ouvert ses premières branches, validant la livraison en conception-construction-financement-entretien pour un coût total de 7 milliards USD.

- Septembre 2025 : Trillium Rail Partners a remporté le prolongement ouest du Réseau de transport en commun léger sur rail Eglinton Crosstown à 3,5 milliards USD, avec une construction prévue pour 2026.

Portée du rapport sur le marché canadien de la construction d'infrastructures

L'infrastructure d'un pays, d'une société ou d'une organisation comprend des installations de base telles que le transport, les communications, les approvisionnements en énergie et les bâtiments, qui lui permettent de fonctionner.

Le secteur des infrastructures au Canada est segmenté par segment d'infrastructure (infrastructure sociale, infrastructure de transport, infrastructure d'extraction et infrastructure manufacturière). Le rapport offre les tailles de marché et les prévisions pour le secteur des infrastructures sur le marché canadien en valeur (USD) pour tous les segments ci-dessus.

| Infrastructure de transport |

| Infrastructure de services publics et numérique |

| Infrastructure sociale |

| Infrastructure d'extraction et de minéraux critiques |

| Nouvelle construction |

| Rénovation et modernisation |

| Public |

| Privé |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par infrastructure | Infrastructure de transport |

| Infrastructure de services publics et numérique | |

| Infrastructure sociale | |

| Infrastructure d'extraction et de minéraux critiques | |

| Par type de construction | Nouvelle construction |

| Rénovation et modernisation | |

| Par source d'investissement | Public |

| Privé | |

| Par géographie | Ontario |

| Québec | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché canadien de la construction d'infrastructures d'ici 2031 ?

Le secteur devrait atteindre 208,48 milliards USD d'ici 2031 sur une trajectoire de TCAC de 4,33 %.

Quel segment contribue la plus grande part à la valeur nationale de la construction aujourd'hui ?

L'infrastructure de transport a dominé avec une part de 46,30 % en 2025 en raison des mégaprojets à Toronto, Montréal et Vancouver.

Où la croissance provinciale la plus rapide est-elle attendue jusqu'en 2031 ?

L'Alberta devrait se développer à un TCAC de 5,9 % portée par les pôles hydrogène, les constructions pétrochimiques et les corridors d'énergie renouvelable.

Pourquoi l'activité de rénovation s'accélère-t-elle à travers le Canada ?

Les normes de performance des bâtiments mises à jour, les mandats sismiques et les généreuses subventions municipales poussent les propriétaires à entreprendre des rénovations énergétiques profondes qui améliorent l'efficacité et la résilience.

Comment les centres de données hyperscale influencent-ils la demande de construction ?

Les fournisseurs d'IA et d'informatique en nuage nécessitent des campus de 100 mégawatts, forçant les services publics à accélérer les modernisations de transmission et créant une vague de projets électriques haute tension et de fibre optique.

Dernière mise à jour de la page le: