Taille et part du marché des assemblages de câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 197.75 Milliards de dollars |

| Taille du Marché (2031) | 256.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

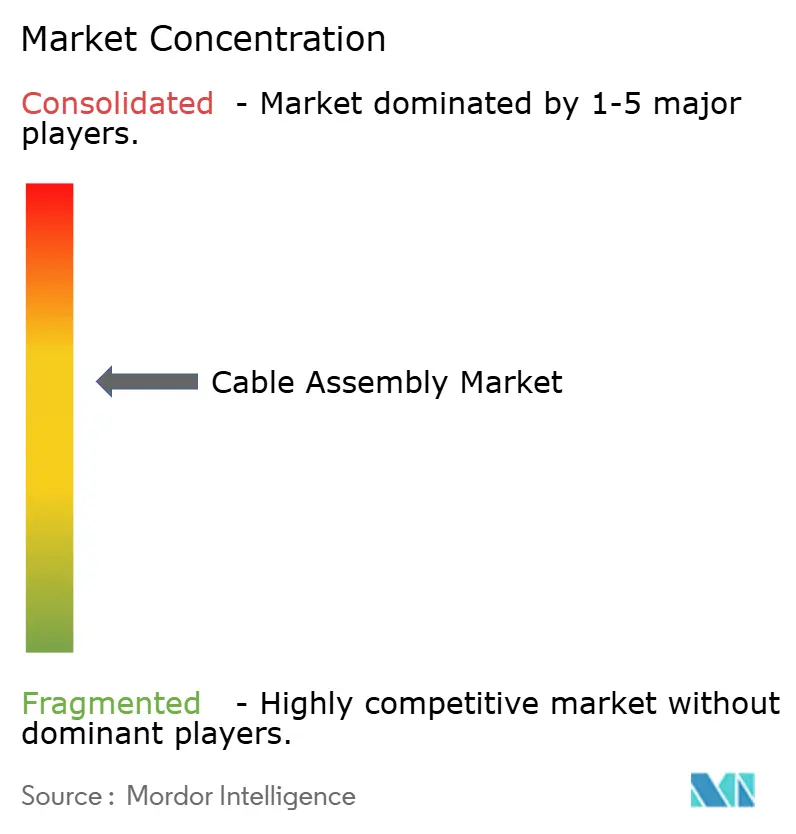

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des assemblages de câbles par Mordor Intelligence

La taille du marché des assemblages de câbles est projetée à 186,36 milliards USD en 2025, 197,75 milliards USD en 2026, et devrait atteindre 256,48 milliards USD d'ici 2031, avec un TCAC de 5,34 % de 2026 à 2031. La demande soutenue provient des cycles de renouvellement des centres de données hyperscale qui privilégient les optiques 800 Gbps et 1,6 Tbps, de l'électrification des plateformes de véhicules à 800 volts et des déploiements de fibre jusqu'au domicile 5G qui spécifient de plus en plus des câbles de raccordement pré-terminés. Les fournisseurs qui combinent le polissage automatisé, le sertissage guidé par vision et l'intégration verticale dans les connecteurs compriment les délais de livraison en dessous de la médiane sectorielle de 8 à 12 semaines, tandis que les acteurs régionaux maintiennent leur part grâce à des partenariats de conception pour la fabrication et à des kits en flux tendu. Parallèlement, les hausses récurrentes du prix du cuivre et le durcissement des mandats RoHS ou REACH orientent les clients vers des constructions sans halogène, à faible émission de fumée et sans halogène, ainsi que vers des alternatives à conducteurs en aluminium. Ces courants contraires expliquent pourquoi le marché des assemblages de câbles continue de favoriser l'échelle, l'automatisation et l'agilité des matériaux plutôt que les avantages purs d'arbitrage de la main-d'œuvre.

Principaux enseignements du rapport

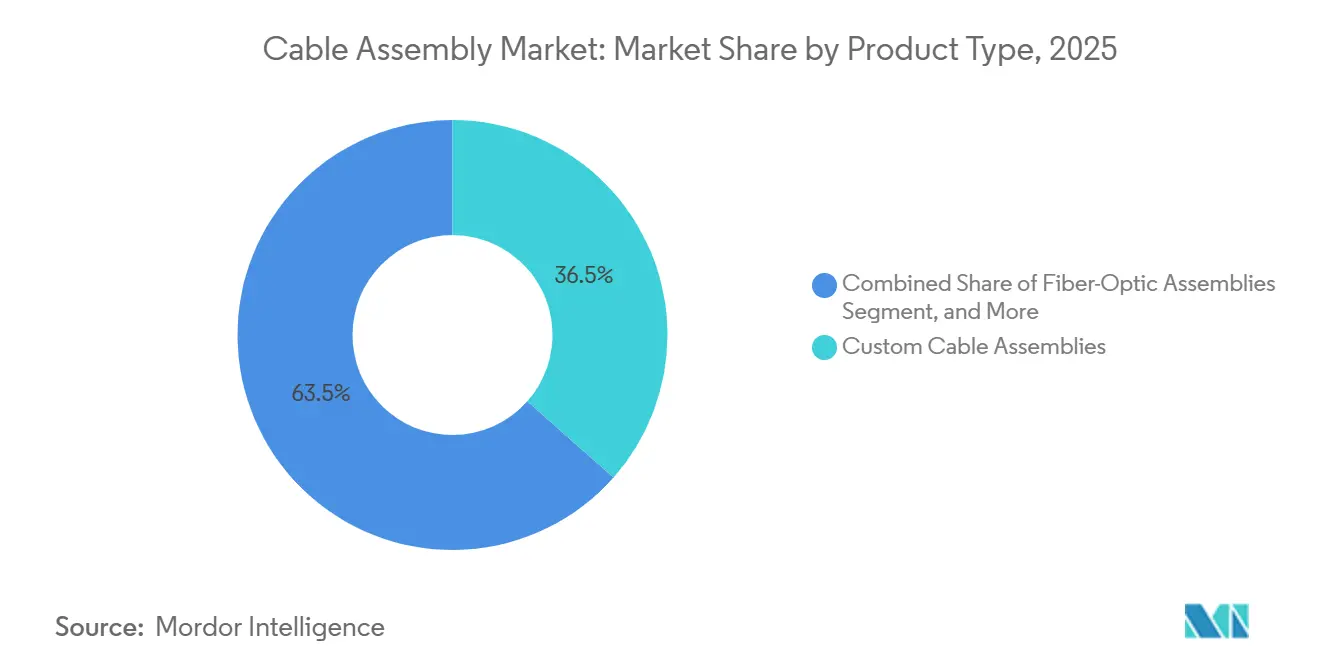

- Par catégorie de produit, les assemblages à fibres optiques ont dominé avec une part de revenus de 36,54 % en 2025 et devraient se développer à un TCAC de 6,06 % jusqu'en 2031.

- Par type de câble, les configurations à fibres optiques ont représenté 37,72 % de la part du marché des assemblages de câbles en 2025, tandis que la même catégorie devrait croître à un TCAC de 6,11 % jusqu'en 2031.

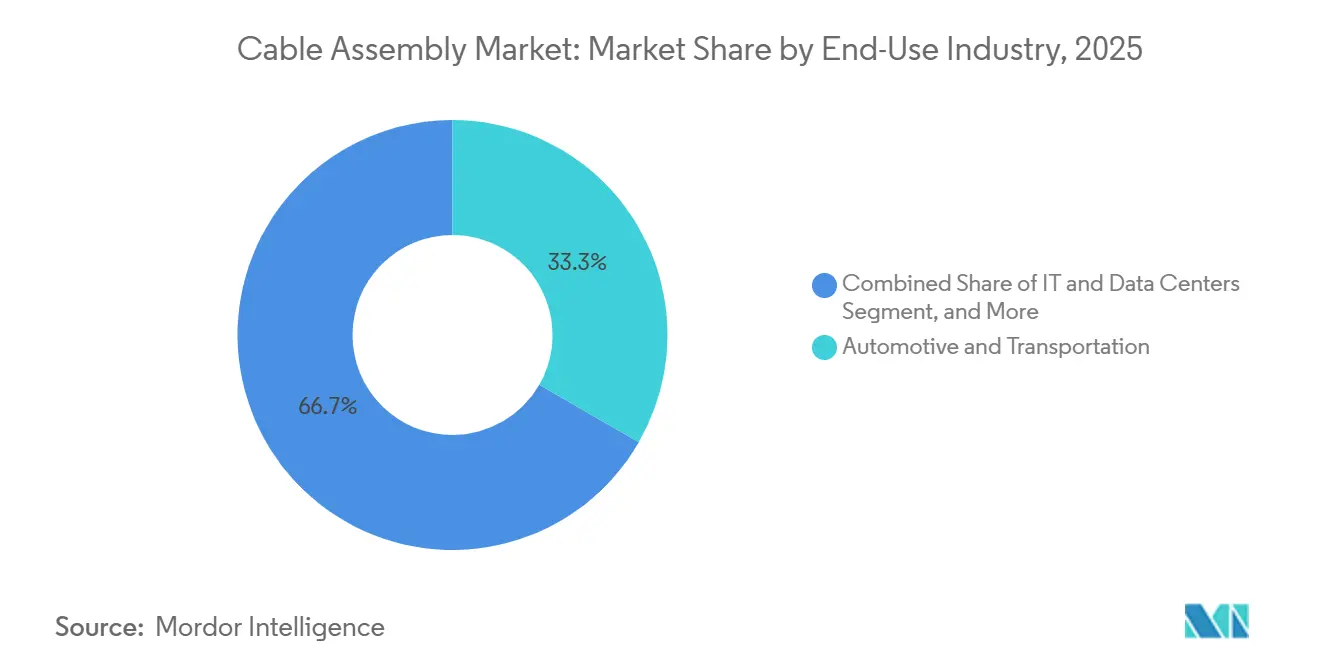

- Par secteur d'utilisation finale, l'automobile et le transport ont représenté 33,31 % des revenus de 2025, tandis que l'informatique et les centres de données ont enregistré le TCAC projeté le plus élevé à 5,98 % jusqu'en 2031.

- Par application, la communication de données a représenté 38,76 % des revenus de 2025, et les interconnexions pour le calcul haute performance progressent à un TCAC de 5,73 % jusqu'en 2031.

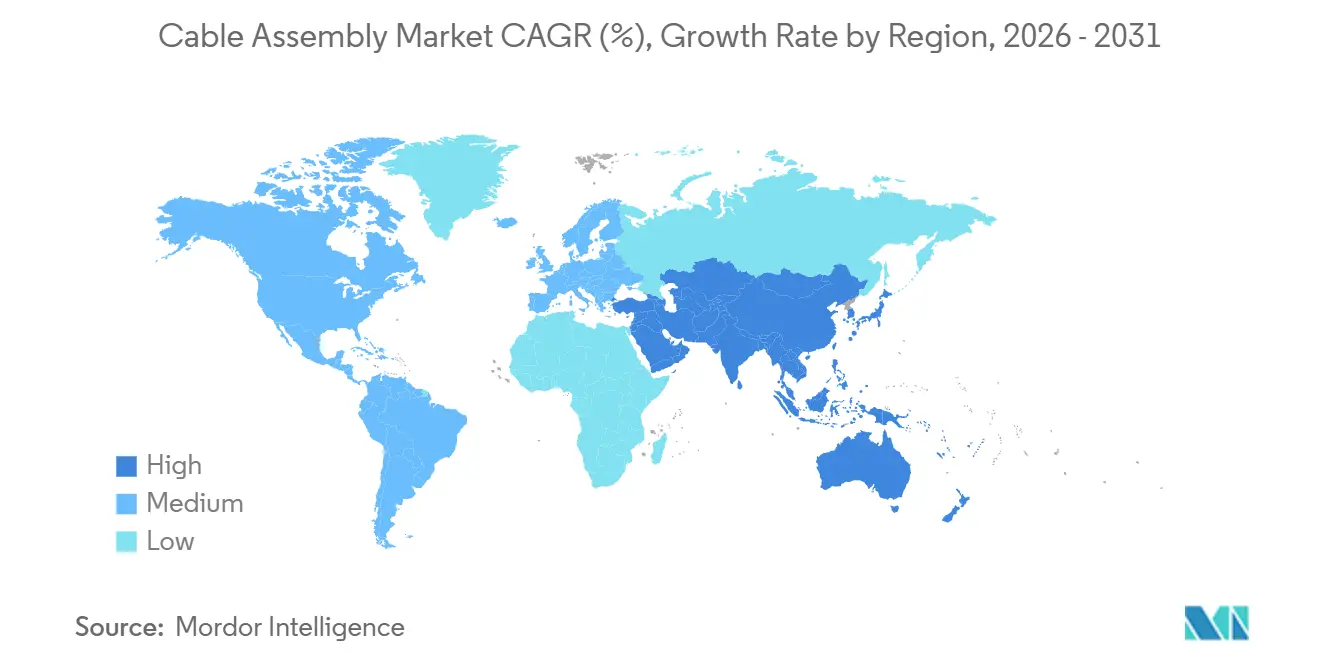

- Par géographie, l'Asie-Pacifique a capté 42,12 % des revenus de 2025 et progresse à un TCAC de 5,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des assemblages de câbles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande d'interconnexions à haute vitesse pour centres de données | +1.2% | Mondial, avec concentration dans les hubs hyperscale d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des déploiements 5G et de la fibre jusqu'au domicile | +1.0% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique ; adoption secondaire en Europe et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Complexité du câblage automobile liée à l'électrification et aux systèmes ADAS | +0.9% | Mondial, avec adoption précoce en Europe et en Chine ; l'Amérique du Nord suit pour les plateformes 800 V | Long terme (≥ 4 ans) |

| Automatisation industrielle et déploiements d'usines intelligentes | +0.7% | Corridors de fabrication en Asie-Pacifique, zones Industrie 4.0 en Europe, sites sélectifs en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Exigences de câblage cryogénique pour l'informatique quantique | +0.3% | Clusters de recherche en Amérique du Nord et en Europe ; déploiements commerciaux naissants | Long terme (≥ 4 ans) |

| Faisceaux d'alimentation modulaires pour eVTOL et mobilité aérienne urbaine | +0.2% | Voies de certification en Amérique du Nord et en Europe ; tests de prototypes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande d'interconnexions à haute vitesse pour centres de données

Les opérateurs hyperscale migrent de 400 Gbps vers 800 Gbps et 1,6 Tbps en optique, comprimant les cycles de renouvellement à environ deux ans et augmentant les achats de fibres dans le cadre d'accords d'approvisionnement pluriannuels. Les câbles optiques actifs dissipent environ la moitié de la puissance de port des câbles cuivre à connexion directe, une différence qui les favorise dans les baies GPU denses où un seul serveur peut consommer 10 kilowatts. Les lignes de polissage automatisées certifiant plus de 10 000 terminaisons par poste restent rares, ce qui confère aux acteurs d'envergure un avantage d'exécution. La ratification par l'IEEE 802.3 de l'Ethernet 1,6 Tbps début 2026 accélérera le remplacement des inventaires 200 G et 400 G installés, soutenant une croissance à deux chiffres des assemblages de fibres bien au-delà de la fenêtre de prévision.[1]Fierce Telecom Staff, "Fiber Broadband Association : 11,8 millions de foyers desservis en 2025," FierceTelecom.com

Expansion des déploiements 5G et de la fibre jusqu'au domicile

La construction de la fibre jusqu'au domicile aux États-Unis a desservi 11,8 millions de locaux supplémentaires en 2025, absorbant 1,2 à 1,5 assemblage de câble de raccordement par foyer à mesure que les installateurs passent de l'épissure par fusion aux connecteurs à encliquetage. Les faisceaux pré-terminés coûtent jusqu'à 35 % de plus par unité, mais réduisent la main-d'œuvre d'intervention sur site d'environ un tiers, un compromis attractif sur les marchés où la main-d'œuvre de terrain dépasse 75 USD de l'heure. La densification parallèle en bande médiane 5G stimule la demande de câbles d'alimentation hybrides cuivre-fibre qui intègrent l'alimentation en courant continu pour les têtes radio distantes, tandis que les déploiements de réseaux sans fil fixes en zones rurales privilégient les assemblages de liaison montante homologués NEMA 4X dans les terrains de tranchée difficiles.

Électrification et complexité du câblage automobile liée aux systèmes ADAS

Le passage des systèmes de batteries de 400 volts à 800 volts double les exigences en tension des bornes de recharge et élève les niveaux de test d'isolation à 1 500 V CA. Chaque véhicule électrique peut ajouter 15 à 25 kg de câblage par rapport aux références de combustion de 2020, même si les architectures zonales tendent vers une réduction du poids en cuivre. Les lignes de routage et de sertissage automatisées réduisent la main-d'œuvre directe d'environ la moitié et portent le rendement au premier passage au-delà de 99,5 %, des chiffres essentiels pour les fournisseurs de premier rang qui doivent éviter le risque de rappel sur les faisceaux critiques pour la sécurité. Les liaisons en paires torsadées blindées et coaxiales supportant des flux vidéo bruts dépassent désormais 6 GHz de bande passante, et les règles de sécurité européennes ont rendu le câblage ADAS standard sur tous les nouveaux véhicules particuliers.

Automatisation industrielle et déploiements d'usines intelligentes

La robotique connectée en périphérie et les capteurs IIoT attirent les assemblages M12 étanches et les cordons de brassage Cat6A dans les zones d'usine soumises à des lavages ou à de fortes vibrations, autrefois desservies par des commandes pneumatiques. Les cellules de vision guidées par intelligence artificielle ont atteint 98 % de qualité au premier passage sur des faisceaux à calibres mixtes lors de pilotes en 2025, réduisant les rebuts jusqu'à la moitié et ramenant les délais de livraison personnalisés à moins de trois semaines. À mesure que les protocoles de bus de terrain propriétaires reculent, les variantes d'Ethernet industriel permettent l'interopérabilité multi-fournisseurs, mais invitent également une pression sur les prix que les fournisseurs contrebalancent avec une étanchéité IP67, des presse-étoupes en acier inoxydable et des gaines haute flexibilité homologuées pour plus de 5 millions de cycles de flexion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des métaux spéciaux | -0.8% | Mondial, avec un impact aigu dans les hubs de fabrication d'Asie-Pacifique et d'Europe | Court terme (≤ 2 ans) |

| Mandats stricts RoHS/REACH et matériaux sans halogène | -0.5% | Zones réglementaires d'Europe et d'Amérique du Nord ; répercussions sur les fournisseurs orientés à l'exportation en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Approvisionnement tendu en diélectriques fluoropolymères haute performance | -0.3% | Mondial, concentré dans les juridictions réglementaires PFAS d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Défis d'intégrité du signal dans les connecteurs ultra-miniatures haute fréquence | -0.2% | Mondial, plus aigu dans les applications aérospatiales, de défense et de données à haute vitesse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des métaux spéciaux

Les contrats à terme sur le cuivre au London Metal Exchange ont grimpé de 63 % entre début 2025 et mi-2026, gonflant le coût des matières premières d'environ un cinquième pour les maisons d'assemblage. Les contrats automobiles offrent des ajustements indexés, mais des décalages de 60 à 90 jours compriment la marge brute jusqu'à 400 points de base lors de hausses rapides. Les assembleurs régionaux plus petits, dépourvus de couverture ou de remises sur volume sur le bronze phosphoreux et le cuivre béryllium, appliquent des suppléments ou se tournent vers des conducteurs en aluminium qui économisent 60 à 70 % par kilogramme mais sacrifient 40 % de conductivité. Les faisceaux de véhicules électriques pesant en moyenne 80 à 100 kg de cuivre entraîneraient jusqu'à 1 000 USD de coût de câblage supplémentaire à un prix stable de 10 000 USD par tonne métrique, un chiffre que les constructeurs automobiles peinent à absorber entièrement.

Mandats stricts RoHS/REACH et matériaux sans halogène

Le respect des seuils inférieurs de plomb et de cadmium augmente les coûts de matériaux et de documentation d'environ 10 à 20 % et impose la reformulation des gaines en PVC, qui compromettent souvent les performances en flexion à froid. Les constructions sans halogène à faible émission de fumée, requises pour le matériel roulant ferroviaire et les structures d'assemblée publique, commandent une prime allant jusqu'à 50 % mais nécessitent des outillages d'extrusion spécialisés que seul un groupe limité de fournisseurs mondiaux possède. La proposition de l'Union européenne de classer certains PFAS à l'annexe XIV du règlement REACH complique l'accès futur aux diélectriques PTFE ou PFA, essentiels pour les assemblages hyperfréquences et cryogéniques, maintenant les coûts de conformité élevés tout au long de l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les assemblages à fibres optiques captent la hausse des centres de données

Les assemblages à fibres optiques ont représenté 36,54 % des revenus de 2025 et devraient se développer à un TCAC de 6,06 %, dépassant les offres en cuivre traditionnelles à mesure que les campus hyperscale migrent vers les optiques 800 Gbps. La taille du marché des assemblages de câbles pour les produits à fibres bénéficie de l'accord pluriannuel de plusieurs milliards de dollars de Meta avec Corning, qui pré-réserve des capacités et témoigne de la confiance dans la demande à long terme. Les assemblages de câbles personnalisés, représentant environ 28 à 30 % des ventes, soutiennent les projets automobiles, aérospatiaux et médicaux où le kitting en flux tendu réduit les stocks sur les planchers des fabricants d'équipements d'origine.

Les assemblages standard disponibles sur étagère restent sensibles aux prix, les sous-traitants chinois acheminant des câbles USB-C de base à des coûts unitaires inférieurs à 2 USD, comprimant les marges en dehors des niches à marque de distributeur. Les conceptions surmoulées et les assemblages haute fréquence maintiennent des marges brutes proches de 30 % car les garanties de protection contre les infiltrations et de perte d'insertion sont difficiles à reproduire à moindre coût. Les formats en ruban et à câble plat servent les appareils grand public ultra-minces, mais font face à une substitution partielle par des circuits imprimés flexibles qui co-stratifient les couches de signal et d'alimentation.

Par type de câble : la fibre domine tandis que les conducteurs d'alimentation s'accélèrent

Les câbles à fibres optiques ont représenté 37,72 % des revenus de 2025 et continueront à dominer à un TCAC de 6,11 % à mesure que les spécifications monomode avec une perte d'insertion inférieure à 0,3 dB deviennent standard dans les architectures spine-leaf. Les lignes coaxiales, représentant environ un cinquième de la taille du marché des assemblages de câbles, croissent plus lentement à mesure que les installateurs 5G préfèrent les conceptions ondulées à plus faibles pertes, mais restent essentielles pour les alimentations d'antennes dépassant 100 mètres.

Les câbles d'alimentation gagnent en dynamisme grâce aux architectures de véhicules à 800 volts, augmentant leur part du marché des assemblages de câbles de quelques points de pourcentage à mesure que les niveaux d'isolation et les seuils de courant augmentent. Les câbles RF et hyperfréquences, portés par les mises à niveau de guerre électronique, maintiennent une croissance à un chiffre moyen sur les budgets de défense qui favorisent les radars à plus haute fréquence. Les lignes en paires torsadées Cat6A et Cat7 renouvellent les campus d'entreprise, mais la marchandisation tempère la croissance dans la plage basse à un chiffre.

Par secteur d'utilisation finale : l'automobile est le plus grand, l'informatique et les centres de données sont les plus rapides

L'automobile et le transport ont représenté 33,31 % des revenus de 2025, soutenus par la hausse du poids en cuivre par véhicule électrique et la prolifération des caméras ADAS. L'acquisition par Luxshare de la division câblage de Leoni illustre la consolidation qui recherche l'échelle et la diversification géographique au sein du marché des assemblages de câbles. Les télécommunications se situent près d'une part de 23 % à mesure que les constructions de fibre jusqu'au domicile et la densification 5G absorbent les connecteurs étanches aux intempéries.

L'informatique et les centres de données, bien que représentant un peu plus d'un dixième du volume du marché, progressent au TCAC le plus rapide de 5,98 % à mesure que les optiques cohérentes 1,6 Tbps exigent des faisceaux de fibres haute densité certifiés pour une latence inférieure à la microseconde. L'électronique grand public est à la traîne car les cycles de renouvellement plus longs des smartphones plafonnent la demande d'accessoires, tandis que les faisceaux médicaux croissent régulièrement grâce aux gaines en silicone stérilisables. L'aérospatiale et la défense maintiennent des gains à un chiffre moyen grâce à la modernisation des giravions et aux prototypes eVTOL qui nécessitent des assemblages à gain de poids.

Par application : la communication de données est dominante, le calcul haute performance est en hausse

Les liaisons de communication de données représentent 38,76 % des revenus de 2025, couvrant l'Ethernet d'entreprise, l'USB et les lignes de raccordement fibre jusqu'au domicile qui constituent l'essentiel du marché des assemblages de câbles. Les connexions pour le calcul haute performance, bien qu'actuellement inférieures à 10 %, devraient croître à un TCAC de 5,73 % à mesure que les clusters d'entraînement d'intelligence artificielle exigent une latence inférieure à la nanoseconde et que les équipements quantiques cryogéniques poussent la stabilité de la permittivité en dessous de 4 K.

Les câbles de transmission d'énergie se développent grâce aux stations de recharge rapide et aux unités de stockage d'énergie résidentielle, tandis que les faisceaux RF et hyperfréquences progressent légèrement grâce à l'adoption des antennes à réseau phasé. Le câblage de capteurs et de commandes profite des exigences M12 étanches IP67 dans les déploiements IIoT et de recharge, et la gestion des batteries et de la recharge mène la capture de marge dans les écosystèmes de mobilité électrique.

Analyse géographique

L'Asie-Pacifique a contribué à 42,12 % des revenus mondiaux de 2025 et devrait progresser à un TCAC de 5,78 % à mesure que TE Connectivity, Hirose Electric et Luxshare engagent de nouveaux capitaux aux Philippines, en Inde et en Chine continentale. Le Japon et la Corée du Sud investissent dans la capacité de fibre optique pour servir l'expansion du cloud domestique, tandis que le Vietnam reprend des programmes d'électronique grand public à mesure que les marques diversifient leurs approvisionnements au-delà de la Chine.[2]Nikkei Asia Staff, "Expansion de TE Connectivity aux Philippines," Asia.Nikkei.com

L'Amérique du Nord se situe près d'une part de 29 %, avec une activité de relocalisation qui s'accélère après l'acquisition d'Electro Cables par Nexans et de multiples incitations étatiques ciblant les chaînes d'approvisionnement en infrastructures critiques. Le Mexique progresse en tant que hub de délocalisation de proximité pour les faisceaux alimentant les usines d'assemblage américaines, équilibrant les coûts de main-d'œuvre plus élevés aux États-Unis.[3]Nexans Newsroom, "Nexans finalise l'acquisition d'Electro Cables," Nexans.ca

L'Europe détient environ un cinquième des revenus ; les charges de conformité liées à RoHS et REACH pèsent sur les petits ateliers, mais les niches premium telles que la fibre pour centres de données d'intelligence artificielle et les faisceaux de véhicules à 800 volts prospèrent. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent collectivement en dessous de 10 % mais enregistrent des commandes régulières pour les liaisons sous-marines, l'électrification des transports en commun et les constructions de centres de données régionaux.

Paysage concurrentiel

Le marché des assemblages de câbles présente une concentration modérée : les vingt premiers fournisseurs contrôlent environ 55 à 60 % des revenus mondiaux, laissant une place substantielle aux spécialistes régionaux. Les assemblages USB-C et Cat6A de base font face à des prix inférieurs à 2 USD qui compriment le bénéfice brut, tandis que les contrats aérospatiaux ou médicaux atteignent des marges de 25 à 35 % en raison de qualifications strictes. L'intégration verticale dans le moulage de connecteurs et le sertissage automatisé aide TE Connectivity, Rosenberger et Yazaki à réduire les délais de cycle et à contrôler la qualité de la résine au faisceau fini.

Des opportunités d'espaces blancs émergent dans les faisceaux d'alimentation modulaires pour eVTOL, les assemblages cryogéniques à millikelvin pour processeurs quantiques et les câbles sans halogène à faible émission de fumée qui répondent aux mandats d'incendie IEC plus stricts. L'inspection guidée par intelligence artificielle remplace le contrôle manuel, portant la qualité au premier passage à 98 % et réduisant les rebuts. L'innovation dans les connecteurs modifie également le terrain de jeu ; la série AcceleRate HP à 800 positions de Samtec permet 112 Gbps PAM4 dans les plans arrière PCIe 6.0, stimulant la demande adjacente d'assemblages de câbles.

L'intensité capitalistique continue d'augmenter, les usines aux Philippines et en Hongrie dépassant 60 millions USD par site à mesure que les fournisseurs ajoutent des polisseuses automatisées, des dénudeuses laser et des testeurs de rétrodiffusion optique. La certification ISO 9001, AS9100, IATF 16949 et ISO 13485 reste un ticket d'entrée pour les appels d'offres mondiaux, tandis que les systèmes de traçabilité intégrés deviennent indispensables pour les programmes médicaux et de défense réglementés.

Leaders du secteur des assemblages de câbles

TE Connectivity Ltd.

Amphenol Corporation

Molex LLC

LuxShare Precision Industry Co., Ltd.

Yazaki Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Aptiv a annoncé la scission de son unité Systèmes de distribution électrique sous le nom de Versigent, soutenue par une émission d'obligations de 1,6 milliard USD.

- Mars 2026 : Samtec a élargi son portefeuille de câbles AcceleRate Slim pour les serveurs d'intelligence artificielle à impédance mixte.

- Janvier 2026 : Amphenol a affiché un chiffre d'affaires record pour l'exercice 2024 de 15,2 milliards USD après la finalisation des acquisitions de Carlisle Interconnect Technologies et de Luetze.

Portée du rapport mondial sur le marché des assemblages de câbles

Le rapport sur le marché des assemblages de câbles est segmenté par type de produit (assemblages de câbles personnalisés, assemblages standard/disponibles sur étagère, assemblages de câbles surmoulés, assemblages à fibres optiques, assemblages en ruban/câble plat, assemblages haute vitesse et haute fréquence), type de câble (coaxial, fibre optique, ruban/plat, paires torsadées/réseau, RF et hyperfréquences, alimentation), secteur d'utilisation finale (automobile et transport, télécommunications, électronique grand public, automatisation industrielle et robotique, soins de santé et dispositifs médicaux, aérospatiale et défense, informatique et centres de données, énergie et alimentation, rail et transport en commun), application (transfert de données et communication, transmission d'énergie, signal RF/hyperfréquences, calcul haute performance, capteurs et commandes, recharge et gestion des batteries, éclairage et affichage) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Assemblages de câbles personnalisés |

| Assemblages standard / disponibles sur étagère |

| Assemblages de câbles surmoulés |

| Assemblages à fibres optiques |

| Assemblages en ruban / câble plat |

| Assemblages haute vitesse et haute fréquence |

| Coaxial |

| Fibre optique |

| Ruban / plat |

| Paires torsadées / réseau |

| RF et hyperfréquences |

| Alimentation |

| Automobile et transport |

| Télécommunications |

| Électronique grand public |

| Automatisation industrielle et robotique |

| Soins de santé et dispositifs médicaux |

| Aérospatiale et défense |

| Informatique et centres de données |

| Énergie et alimentation |

| Rail et transport en commun |

| Transfert de données et communication |

| Transmission d'énergie |

| Signal RF / hyperfréquences |

| Calcul haute performance |

| Capteurs et commandes |

| Recharge et gestion des batteries |

| Éclairage et affichage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Assemblages de câbles personnalisés | |

| Assemblages standard / disponibles sur étagère | ||

| Assemblages de câbles surmoulés | ||

| Assemblages à fibres optiques | ||

| Assemblages en ruban / câble plat | ||

| Assemblages haute vitesse et haute fréquence | ||

| Par type de câble | Coaxial | |

| Fibre optique | ||

| Ruban / plat | ||

| Paires torsadées / réseau | ||

| RF et hyperfréquences | ||

| Alimentation | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Télécommunications | ||

| Électronique grand public | ||

| Automatisation industrielle et robotique | ||

| Soins de santé et dispositifs médicaux | ||

| Aérospatiale et défense | ||

| Informatique et centres de données | ||

| Énergie et alimentation | ||

| Rail et transport en commun | ||

| Par application | Transfert de données et communication | |

| Transmission d'énergie | ||

| Signal RF / hyperfréquences | ||

| Calcul haute performance | ||

| Capteurs et commandes | ||

| Recharge et gestion des batteries | ||

| Éclairage et affichage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des assemblages de câbles d'ici 2031 ?

Il est prévu d'atteindre 256,48 milliards USD, reflétant un TCAC de 5,34 % sur la période 2026-2031.

Quel type de produit se développe le plus rapidement dans les assemblages de câbles ?

Les assemblages à fibres optiques devraient croître à un TCAC de 6,06 %, devançant les offres à base de cuivre.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

L'informatique et les centres de données affichent le TCAC le plus élevé à 5,98 % à mesure que les opérateurs hyperscale adoptent les optiques 1,6 Tbps.

Quelle région domine les revenus mondiaux des assemblages de câbles ?

L'Asie-Pacifique a représenté 42,12 % des revenus de 2025 et maintient les perspectives de TCAC les plus rapides à 5,78 %.

Comment les fluctuations des prix des matières premières affectent-elles les fournisseurs ?

Une hausse de 63 % du prix du cuivre entre 2025 et 2026 a réduit les marges brutes jusqu'à 400 points de base pour les assembleurs dépourvus de contrats indexés.

Quelles nouvelles opportunités émergent pour les fabricants de câbles spéciaux ?

Les poches de croissance comprennent les faisceaux d'alimentation pour eVTOL, les câbles cryogéniques pour l'informatique quantique et les assemblages sans halogène à faible émission de fumée pour le rail.

Dernière mise à jour de la page le: