ケーブルアセンブリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 197.75 十億米ドル |

| 市場規模 (2031) | 256.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケーブルアセンブリ市場分析

ケーブルアセンブリ市場規模は、2025年に1,863億6,000万米ドル、2026年に1,977億5,000万米ドルと予測され、2031年までに2,564億8,000万米ドルに達し、2026年から2031年にかけて年平均成長率5.34%で成長する見込みです。800 Gbpsおよび1.6 Tbps光学機器を優先するハイパースケールデータセンターの更新サイクル、800ボルト車両プラットフォームの電動化、および事前終端ドロップケーブルをますます指定するようになった5G光ファイバー・ツー・ザ・ホームの展開から堅調な需要が生じています。自動研磨、ビジョンガイドクリンピング、コネクターへの垂直統合を組み合わせたサプライヤーは、業界中央値である8〜12週間を下回るリードタイムを実現しており、一方で地域プレーヤーは製造設計パートナーシップとジャストインタイムキッティングによってシェアを維持しています。同時に、銅価格の繰り返す急騰とRoHSまたはREACH規制の強化が、顧客をハロゲンフリー・低煙ゼロハロゲン構造およびアルミニウム導体代替品へと誘導しています。こうした相互作用が、ケーブルアセンブリ市場が純粋な労働コスト裁定優位よりも規模、自動化、材料の機動性を重視し続ける理由を説明しています。

主要レポートのポイント

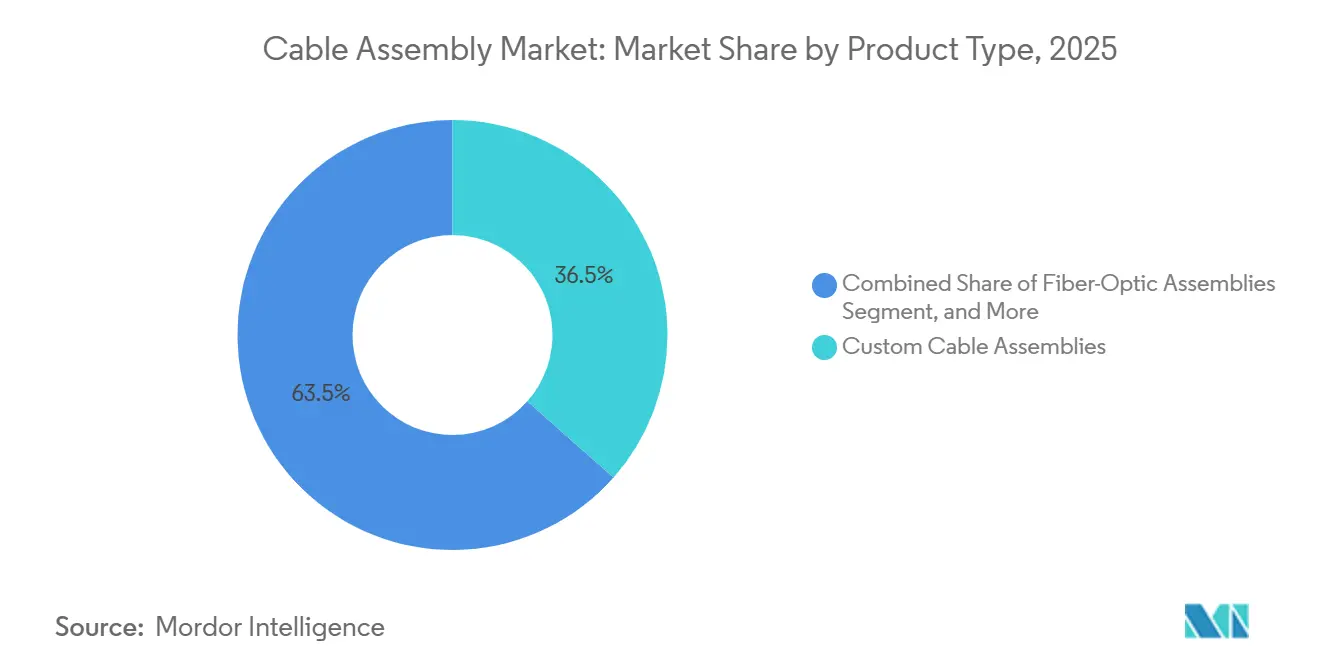

- 製品カテゴリー別では、光ファイバーアセンブリが2025年に36.54%の収益シェアでトップとなり、2031年まで年平均成長率6.06%で拡大する見込みです。

- ケーブルタイプ別では、光ファイバー構成が2025年のケーブルアセンブリ市場シェアの37.72%を占め、同カテゴリーは2031年まで年平均成長率6.11%で成長する見込みです。

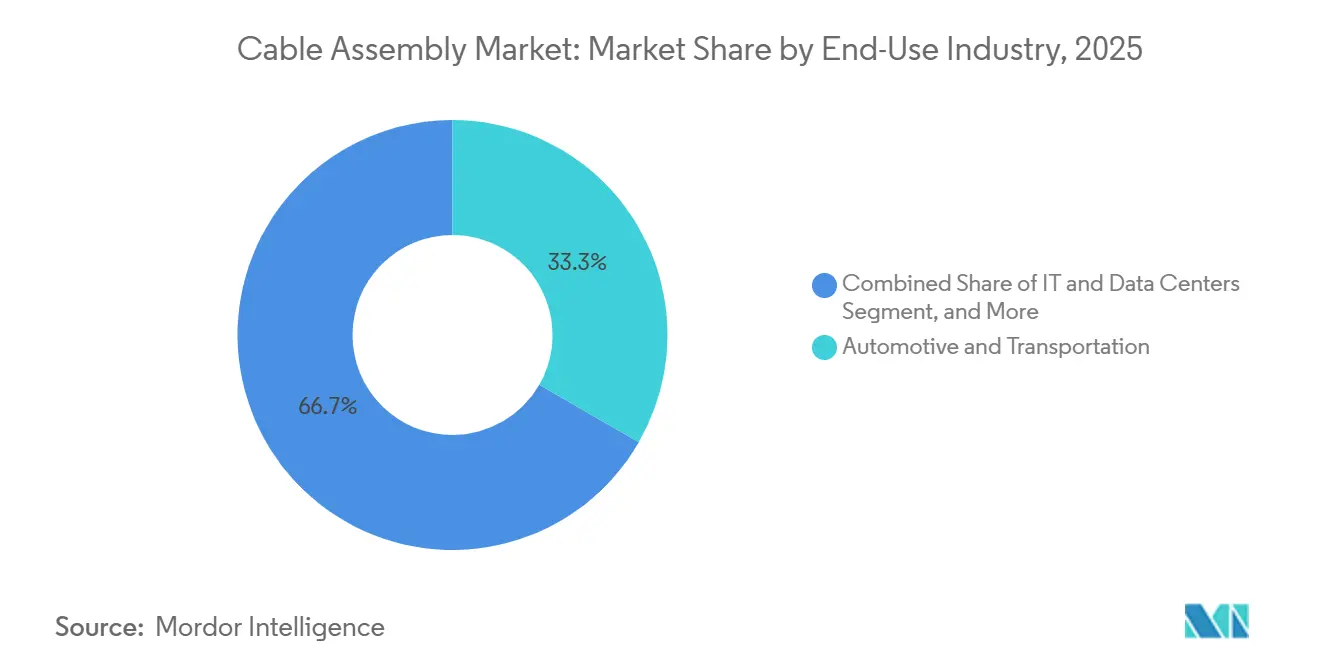

- 最終用途産業別では、自動車・輸送が2025年収益の33.31%を占め、ITおよびデータセンターが2031年まで年平均成長率5.98%と最高の予測成長率を記録しました。

- 用途別では、データ通信が2025年収益の38.76%を占め、ハイパフォーマンスコンピューティングインターコネクトが2031年まで年平均成長率5.73%で進展しています。

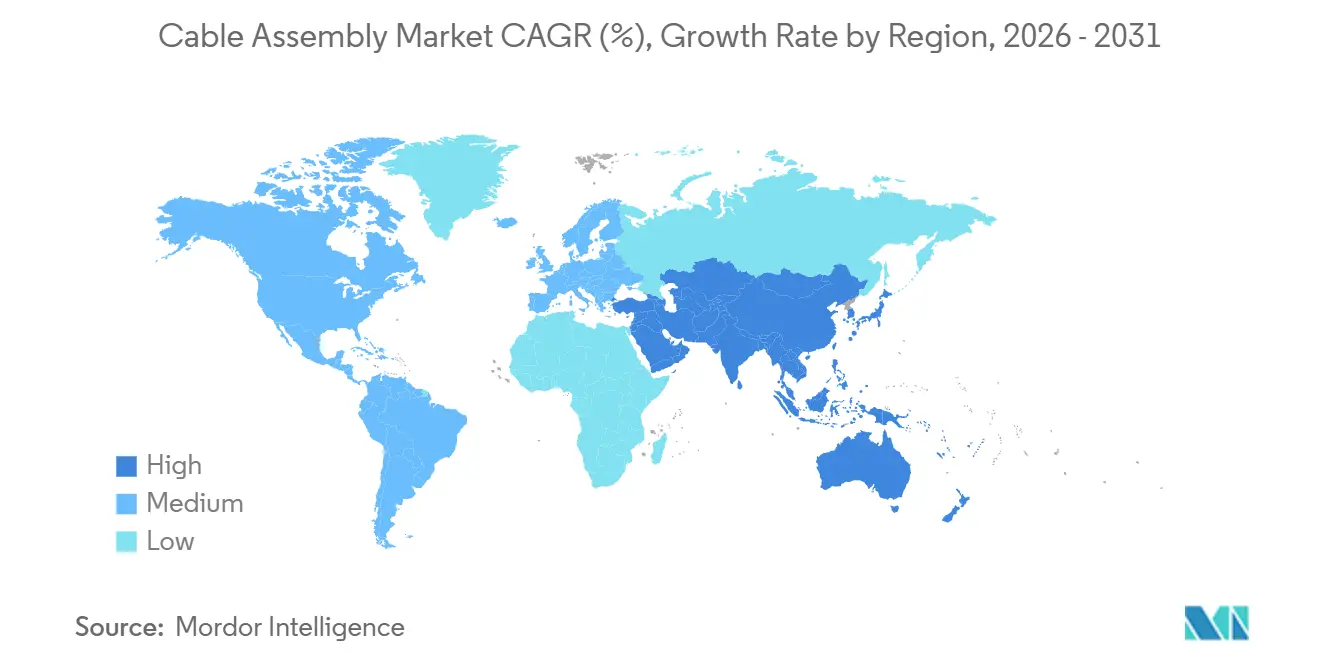

- 地域別では、アジア太平洋が2025年収益の42.12%を占め、2031年まで年平均成長率5.78%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルケーブルアセンブリ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高速データセンターインターコネクト需要の急増 | +1.2% | 北米およびアジア太平洋のハイパースケールハブに集中するグローバル | 中期(2〜4年) |

| 5Gおよび光ファイバー・ツー・ザ・ホーム展開の拡大 | +1.0% | グローバル、北米およびアジア太平洋が主導、欧州および中東での二次的普及 | 中期(2〜4年) |

| 電動化およびADAS主導の自動車配線の複雑化 | +0.9% | グローバル、欧州および中国での早期採用、北米は800Vプラットフォームで追随 | 長期(4年以上) |

| 産業自動化とスマートファクトリーの展開 | +0.7% | アジア太平洋の製造回廊、欧州インダストリー4.0ゾーン、北米の一部拠点 | 中期(2〜4年) |

| 量子コンピューティング用極低温ケーブリング要件 | +0.3% | 北米および欧州の研究クラスター、初期段階の商業展開 | 長期(4年以上) |

| eVTOLおよび都市型航空モビリティ向けモジュール式電力ハーネス | +0.2% | 北米および欧州の認証経路、アジア太平洋でのプロトタイプテスト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高速データセンターインターコネクト需要の急増

ハイパースケールオペレーターは400 Gbpsから800 Gbpsおよび1.6 Tbps光学機器への移行を進めており、更新サイクルをおよそ2年に短縮し、複数年の供給契約のもとで光ファイバーの購入量を増加させています。アクティブ光ケーブルは直接接続銅線のポート電力のおよそ半分を消費し、単一サーバーが10キロワットを消費する可能性のある高密度GPUラックでは有利です。1シフトあたり10,000以上の端末を認定できる自動研磨ラインは依然として希少であり、規模のあるプレーヤーに実行上の優位性をもたらしています。2026年初頭にIEEE 802.3が1.6 TbpsイーサネットをIEEE 802.3として批准したことで、設置済みの200 Gおよび400 Gインベントリの置き換えが加速し、予測期間を通じて光ファイバーアセンブリの二桁成長が持続するでしょう。[1]Fierce Telecom Staff、「光ファイバーブロードバンド協会:2025年に1,180万世帯をカバー」、FierceTelecom.com

5Gおよび光ファイバー・ツー・ザ・ホーム展開の拡大

米国のFTTH建設は2025年中に1,180万の追加拠点を通過し、インストーラーが融着接続からプッシュオンコネクターに移行するにつれて、1世帯あたり1.2〜1.5本のドロップケーブルアセンブリを消費しました。事前終端ハーネスは1ユニットあたり最大35%高価ですが、現場作業の労働コストを約3分の1削減でき、現場労働が1時間あたり75米ドルを超える市場では魅力的なトレードオフとなっています。並行する5Gミッドバンドの高密度化は、リモートラジオヘッド用のDC電力を統合したハイブリッド銅光ファイバーフィーダーケーブルの需要を押し上げており、農村部の固定無線展開では困難なトレンチ地形においてNEMA 4X定格のバックホールアセンブリが好まれています。

電動化およびADAS主導の自動車配線の複雑化

400ボルトから800ボルトのバッテリーシステムへの移行は、充電ステーションの電圧要件を2倍にし、絶縁定格を1,500 V ACテストレベルまで引き上げます。各電気自動車は、ゾーンアーキテクチャが銅の重量削減を推進する中でも、2020年の内燃機関ベンチマークと比較して15〜25 kgの配線を追加する可能性があります。自動ルーティングおよびクリンピングラインはタッチ労働をおよそ半分に削減し、初回合格率を99.5%以上に引き上げます。これは、安全クリティカルなハーネスのリコールリスクを回避しなければならないティア1サプライヤーにとって不可欠な数値です。生の映像ストリームをサポートするシールドツイストペアおよび同軸リンクは現在6 GHz帯域幅を超えており、欧州の安全規則によりADAS配線はすべての新型乗用車の標準装備となっています。

産業自動化とスマートファクトリーの展開

エッジ接続ロボティクスとIIoTセンサーは、かつて空気圧制御で対応していた洗浄または高振動プラントエリアに、シールドM12アセンブリおよびCat6Aパッチコードを引き込んでいます。AIガイドビジョンセルは2025年のパイロットで混合ゲージハーネスの初回合格品質98%を達成し、スクラップを最大半分削減し、カスタムリードタイムを3週間未満に短縮しました。独自フィールドバスプロトコルが後退するにつれて、産業用イーサネットの各種規格がマルチベンダーの相互運用性を可能にしますが、同時にサプライヤーがIP67シーリング、ステンレス鋼グランド、500万回以上の曲げサイクルに対応した高フレックスジャケットで対抗する価格圧力も招いています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および特殊金属価格の変動 | -0.8% | グローバル、アジア太平洋および欧州の製造ハブへの深刻な影響 | 短期(2年以内) |

| 厳格なRoHS/REACHおよびハロゲンフリー材料規制 | -0.5% | 欧州および北米の規制ゾーン、アジア太平洋の輸出志向サプライヤーへの波及 | 中期(2〜4年) |

| 高性能フルオロポリマー誘電体の供給逼迫 | -0.3% | グローバル、北米および欧州のPFAS規制管轄区域に集中 | 中期(2〜4年) |

| 超小型高周波コネクターにおける信号完全性の課題 | -0.2% | グローバル、航空宇宙、防衛、高速データアプリケーションで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅および特殊金属価格の変動

ロンドン金属取引所の銅先物は2025年初頭から2026年半ばにかけて63%上昇し、アセンブリハウスの原材料コストをおよそ5分の1押し上げました。自動車契約はインデックス調整を提供していますが、60〜90日のラグが急激な急騰時に粗利益率を最大400ベーシスポイント圧縮します。ヘッジやリン青銅・ベリリウム銅のボリュームリベートを持たない小規模地域アセンブラーは、割増料金を適用するか、1キログラムあたり60〜70%節約できるが導電率を40%犠牲にするアルミニウム導体に移行しています。平均80〜100 kgの銅を使用する電気自動車ハーネスは、1メートルトンあたり10,000米ドルの安定した価格で最大1,000米ドルの追加配線コストが発生し、自動車メーカーが全額を吸収するのは困難な数字です。

厳格なRoHS/REACHおよびハロゲンフリー材料規制

鉛およびカドミウムの低閾値への準拠は、材料および文書化コストをおよそ10〜20%増加させ、PVCジャケットの再配合を強制しますが、これは多くの場合、低温曲げ性能とのトレードオフを伴います。鉄道車両および公共集会施設に必要なハロゲンフリー低煙ゼロハロゲン構造は最大50%のプレミアムを要求しますが、限られたグローバルサプライヤーグループのみが保有する特殊押出ツールが必要です。欧州連合が特定のPFASをREACH附属書XIVに分類する提案は、マイクロ波および極低温アセンブリに不可欠なPTFEまたはPFA誘電体への将来のアクセスを複雑にし、予測期間を通じてコンプライアンスコストを高水準に維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:光ファイバーアセンブリがデータセンターの上昇余地を獲得

光ファイバーアセンブリは2025年収益の36.54%を占め、ハイパースケールキャンパスが800 Gbps光学機器に移行するにつれて、従来の銅製品を上回る年平均成長率6.06%で拡大する見込みです。光ファイバー製品のケーブルアセンブリ市場規模は、MetaのCorningとの数十億ドル規模の契約から恩恵を受けており、これは容量を事前確保し長期需要への信頼を示しています。カスタムケーブルアセンブリは売上の約28〜30%を占め、ジャストインタイムキッティングが完成品メーカーの在庫を削減する自動車、航空宇宙、医療プロジェクトを支えています。

標準既製品アセンブリは価格感応度が高く、中国の請負業者が基本的なUSB-Cケーブルを2米ドル未満の単価で供給し、小売ブランドニッチ以外では利益率を圧縮しています。オーバーモールド設計および高周波アセンブリは、侵入保護および挿入損失の保証が安価に複製しにくいため、粗利益率を約30%に維持しています。リボンおよびフラットケーブル形式は超薄型コンシューマーデバイスに対応していますが、信号層と電力層を共積層するフレキシブルプリント回路による部分的な代替に直面しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

ケーブルタイプ別:光ファイバーが主導し電力導体が加速

光ファイバーケーブルは2025年収益の37.72%を占め、挿入損失0.3 dB未満のシングルモード仕様がスパインリーフアーキテクチャの標準となるにつれて、年平均成長率6.11%でリードを続けるでしょう。同軸線はケーブルアセンブリ市場規模のおよそ5分の1を占め、5Gインストーラーが低損失の波形設計を好むため成長は緩やかですが、100メートルを超えるアンテナフィーダーには依然として不可欠です。

電力ケーブルは800ボルト車両アーキテクチャから勢いを得ており、絶縁定格と電流閾値の上昇に伴いケーブルアセンブリ市場でのシェアを中一桁台で引き上げています。電子戦アップグレードに支えられたRFおよびマイクロ波ケーブルは、高周波レーダーを優先する防衛予算により中一桁台の成長を維持しています。Cat6AおよびCat7ツイストペア線は企業キャンパスを更新していますが、コモディティ化により成長は低一桁台に抑えられています。

最終用途産業別:自動車が最大、ITおよびデータセンターが最速

自動車・輸送は2025年収益の33.31%を占め、電気自動車1台あたりの銅重量の増加とADASカメラの普及に支えられています。LuxshareによるLeoniの配線部門の買収は、ケーブルアセンブリ市場内で規模と地理的多様化を追求する統合を示しています。電気通信は光ファイバー・ツー・ザ・ホームの建設と5G高密度化が耐候性シールドジャンパーを吸収するにつれて、約23%のシェアに位置しています。

ITおよびデータセンターは市場規模の10分の1強に過ぎませんが、1.6 Tbpsコヒーレント光学機器がサブマイクロ秒レイテンシに認定された高密度光ファイバーハーネスを要求するにつれて、最速の年平均成長率5.98%で進展しています。コンシューマーエレクトロニクスはスマートフォンの更新サイクルの長期化がアクセサリー需要を抑制するため後れを取っており、一方でヘルスケアハーネスは滅菌可能なシリコンジャケットにより着実に成長しています。航空宇宙・防衛はロータークラフトの近代化と軽量アセンブリを必要とするeVTOLプロトタイプから中一桁台の成長を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:データ通信が主導、HPCが台頭

データ通信リンクは2025年収益の38.76%を占め、ケーブルアセンブリ市場の大部分を占める企業向けイーサネット、USB、FTTHドロップラインにわたっています。ハイパフォーマンスコンピューティング接続は現在10%未満ですが、AIトレーニングクラスターがサブナノ秒レイテンシを要求し、極低温量子リグが4 K以下の誘電率安定性を推進するにつれて、年平均成長率5.73%で成長する見込みです。

電力伝送ケーブルは急速充電ステーションと住宅用エネルギー貯蔵ユニットにより拡大しており、RFおよびマイクロ波ハーネスはフェーズドアレイアンテナの採用により緩やかに上昇しています。センサーおよび制御配線はIIoT展開と充電におけるIP67シールドM12需要から利益を得ており、バッテリー管理はe-モビリティエコシステムにおける利益率獲得をリードしています。

地域分析

アジア太平洋は2025年のグローバル収益の42.12%を占め、TE Connectivity、Hirose Electric、Luxshareがフィリピン、インド、中国本土に新たな資本を投入するにつれて、年平均成長率5.78%で上昇する見込みです。日本と韓国は国内クラウド拡大に対応するための光ファイバー容量に投資しており、一方でブランドが中国以外への調達を多様化するにつれてベトナムがコンシューマーエレクトロニクスプログラムを獲得しています。[2]Nikkei Asia Staff、「TE Connectivityのフィリピン拡張」、Asia.Nikkei.com

北米はシェア約29%に位置し、NexansによるElectro Cables買収と重要インフラサプライチェーンを対象とした複数の州のインセンティブを受けてリショアリング活動が加速しています。メキシコは米国の組立工場に供給するハーネスのニアショアリングハブとして台頭し、米国の高い労働コストとのバランスを取っています。[3]Nexans Newsroom、「NexansがElectro Cables買収を完了」、Nexans.ca

欧州は収益のおよそ5分の1を占めており、RoHSおよびREACHによるコンプライアンス負担が中小規模の事業者に重くのしかかっていますが、AIデータセンター光ファイバーや800ボルト車両ハーネスなどのプレミアムニッチは好調です。中東・アフリカおよび南米は合計で10%未満に留まっていますが、海底リンク、交通電化、地域データセンター建設に向けた安定した受注を記録しています。

競合環境

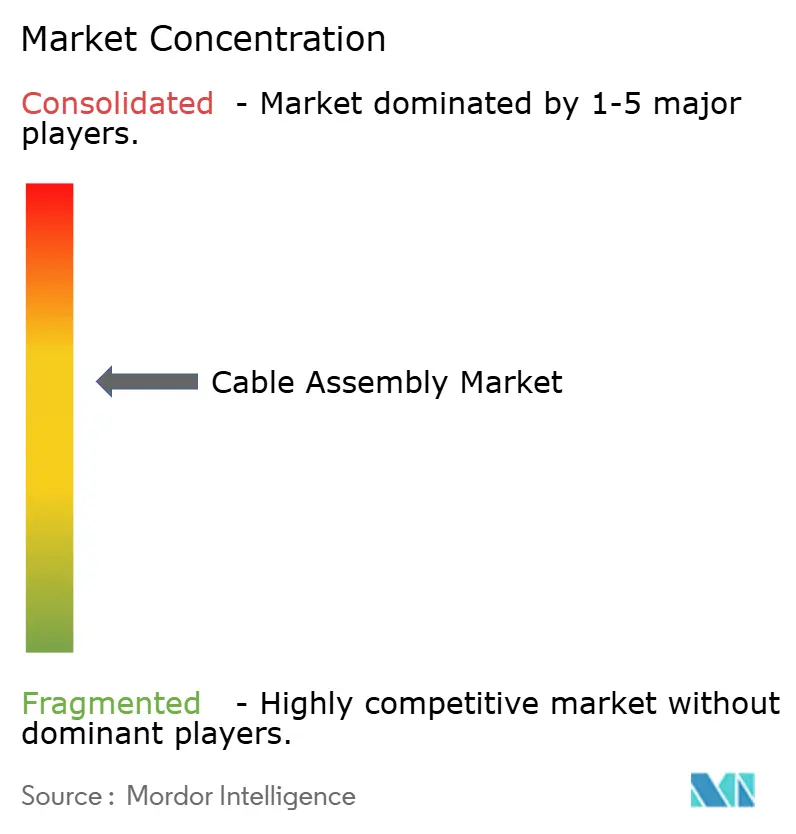

ケーブルアセンブリ市場は中程度の集中度を示しており、上位20社がグローバル収益のおよそ55〜60%を支配し、地域専門業者には相当な余地が残されています。コモディティのUSB-CおよびCat6Aアセンブリは2米ドル未満の価格設定が粗利益を圧迫していますが、航空宇宙または医療契約は厳格な認定により25〜35%の利益率を達成しています。コネクター成形と自動クリンピングへの垂直統合により、TE Connectivity、Rosenberger、Yazakiは樹脂から完成ハーネスまでのサイクルタイムを短縮し品質を管理しています。

eVTOLモジュール式電力ハーネス、量子プロセッサ向けミリケルビン極低温アセンブリ、より厳格なIEC防火規制を満たすハロゲンフリーLSZHケーブルにホワイトスペースの機会が生まれています。AI駆動の検査が手動チェックに取って代わり、初回合格品質を98%に引き上げ、スクラップを大幅に削減しています。コネクターのイノベーションも競争環境を変えており、Samtecの800ポジションAcceleRate HPシリーズはPCIe 6.0バックプレーンで112 Gbps PAM4を実現し、隣接するケーブルアセンブリ需要を刺激しています。

資本集約度は上昇し続けており、フィリピンとハンガリーの工場はサプライヤーが自動研磨機、レーザーストリッパー、光後方散乱テスターを追加するにつれて1拠点あたり6,000万米ドルを超えています。ISO 9001、AS9100、IATF 16949、ISO 13485への認定はグローバル入札の参加条件であり続けており、統合トレーサビリティシステムは規制された医療および防衛プログラムにとって不可欠となっています。

ケーブルアセンブリ産業のリーダー企業

TE Connectivity Ltd.

Amphenol Corporation

Molex LLC

Luxshare Precision Industry Co., Ltd.

Yazaki Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Aptivは、16億米ドルの社債発行に支えられた電気配電システム部門のVersigentとしてのスピンオフを発表しました。

- 2026年3月:Samtecは、混合インピーダンスAIサーバー向けAcceleRate Slimケーブルポートフォリオを拡張しました。

- 2026年1月:AmphenolはCarlisle Interconnect TechnologiesおよびLuetzeの買収完了後、2024年度の記録的な収益152億米ドルを発表しました。

グローバルケーブルアセンブリ市場レポートの範囲

ケーブルアセンブリ市場レポートは、製品タイプ(カスタムケーブルアセンブリ、標準/既製品アセンブリ、オーバーモールドケーブルアセンブリ、光ファイバーアセンブリ、リボン/フラットケーブルアセンブリ、高速・高周波アセンブリ)、ケーブルタイプ(同軸、光ファイバー、リボン/フラット、ツイストペア/ネットワーキング、RFおよびマイクロ波、電力)、最終用途産業(自動車・輸送、電気通信、コンシューマーエレクトロニクス、産業自動化・ロボティクス、ヘルスケア・医療機器、航空宇宙・防衛、ITおよびデータセンター、エネルギー・電力、鉄道・大量輸送)、用途(データ転送・通信、電力伝送、RF/マイクロ波信号、ハイパフォーマンスコンピューティング、センサー・制御、充電・バッテリー管理、照明・ディスプレイ)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| カスタムケーブルアセンブリ |

| 標準/既製品アセンブリ |

| オーバーモールドケーブルアセンブリ |

| 光ファイバーアセンブリ |

| リボン/フラットケーブルアセンブリ |

| 高速・高周波アセンブリ |

| 同軸 |

| 光ファイバー |

| リボン/フラット |

| ツイストペア/ネットワーキング |

| RFおよびマイクロ波 |

| 電力 |

| 自動車・輸送 |

| 電気通信 |

| コンシューマーエレクトロニクス |

| 産業自動化・ロボティクス |

| ヘルスケア・医療機器 |

| 航空宇宙・防衛 |

| ITおよびデータセンター |

| エネルギー・電力 |

| 鉄道・大量輸送 |

| データ転送・通信 |

| 電力伝送 |

| RF/マイクロ波信号 |

| ハイパフォーマンスコンピューティング |

| センサー・制御 |

| 充電・バッテリー管理 |

| 照明・ディスプレイ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | カスタムケーブルアセンブリ | |

| 標準/既製品アセンブリ | ||

| オーバーモールドケーブルアセンブリ | ||

| 光ファイバーアセンブリ | ||

| リボン/フラットケーブルアセンブリ | ||

| 高速・高周波アセンブリ | ||

| ケーブルタイプ別 | 同軸 | |

| 光ファイバー | ||

| リボン/フラット | ||

| ツイストペア/ネットワーキング | ||

| RFおよびマイクロ波 | ||

| 電力 | ||

| 最終用途産業別 | 自動車・輸送 | |

| 電気通信 | ||

| コンシューマーエレクトロニクス | ||

| 産業自動化・ロボティクス | ||

| ヘルスケア・医療機器 | ||

| 航空宇宙・防衛 | ||

| ITおよびデータセンター | ||

| エネルギー・電力 | ||

| 鉄道・大量輸送 | ||

| 用途別 | データ転送・通信 | |

| 電力伝送 | ||

| RF/マイクロ波信号 | ||

| ハイパフォーマンスコンピューティング | ||

| センサー・制御 | ||

| 充電・バッテリー管理 | ||

| 照明・ディスプレイ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにケーブルアセンブリ市場はどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率5.34%を反映し、2,564億8,000万米ドルに達すると予測されています。

ケーブルアセンブリ内で最も急速に拡大している製品タイプはどれですか?

光ファイバーアセンブリは年平均成長率6.06%で成長する見込みであり、銅ベースの製品を上回っています。

最も急速に成長している最終用途セグメントはどれですか?

ITおよびデータセンターは、ハイパースケールオペレーターが1.6 Tbps光学機器を採用するにつれて、最高の年平均成長率5.98%を記録しています。

ケーブルアセンブリにおいてグローバル収益をリードしている地域はどこですか?

アジア太平洋は2025年収益の42.12%を占め、最速の年平均成長率5.78%の見通しを維持しています。

原材料価格の変動はサプライヤーにどのような影響を与えていますか?

2025年から2026年にかけての銅価格の63%急騰により、インデックス契約を持たないアセンブラーの粗利益率が最大400ベーシスポイント低下しました。

特殊ケーブルメーカーにとってどのような新たな機会が生まれていますか?

成長分野には、eVTOL電力ハーネス、極低温量子コンピューティングケーブル、鉄道向けハロゲンフリーLSZHアセンブリが含まれます。

最終更新日: