Taille et part du marché des connecteurs aéronautiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.14 Milliards de dollars |

| Taille du Marché (2031) | 7.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

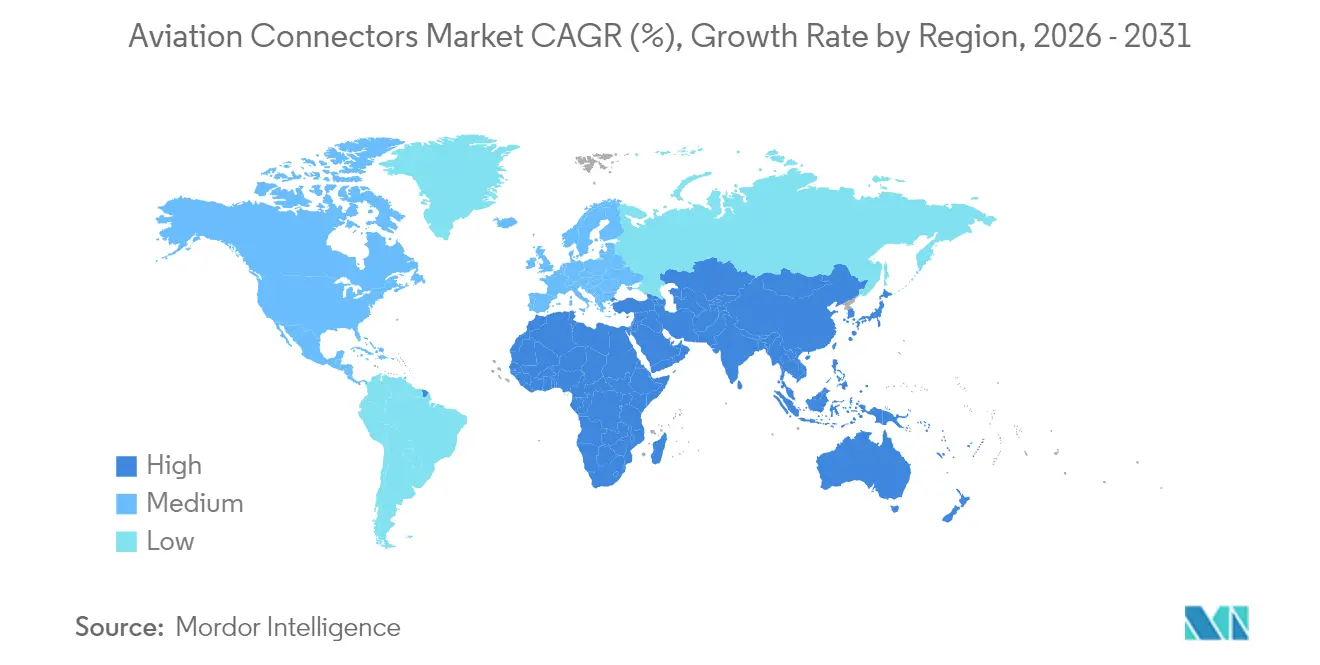

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connecteurs aéronautiques par Mordor Intelligence

La taille du marché des connecteurs aéronautiques en 2026 est estimée à 6,14 milliards USD, en hausse par rapport à la valeur 2025 de 5,83 milliards USD, avec des projections pour 2031 affichant 7,99 milliards USD, progressant à un TCAC de 5,39 % sur la période 2026-2031. Cette progression régulière est portée par l'orientation du secteur vers les architectures d'aéronefs davantage électriques (More Electric Aircraft), qui substituent aux sous-systèmes hydrauliques et pneumatiques des alternatives électriques multipliant le nombre de connecteurs par cellule. L'adoption généralisée de l'avionique modulaire intégrée, de l'actionnement électrifié des commandes de vol et de la connectivité en vol maintient la transmission de données à haute vitesse au cœur des priorités, stimulant ainsi la demande d'interfaces à fibres optiques et de connecteurs d'alimentation à fort courant. Les carnets de commandes dépassant 6 000 aéronefs chez Airbus et Boeing garantissent un volume de production pluriannuel de référence, même si les nouvelles plateformes de mobilité aérienne urbaine (Urban Air Mobility) ajoutent un nouveau contenu en connecteurs dans le cadre du programme Innovate28 de la FAA. Dans le même temps, la hausse des prix des matières premières et les goulets d'étranglement liés à la certification resserrent l'offre, permettant aux fournisseurs de premier rang dotés de stratégies de couverture et de solides capacités d'essais de conserver un levier tarifaire.

Points clés du rapport

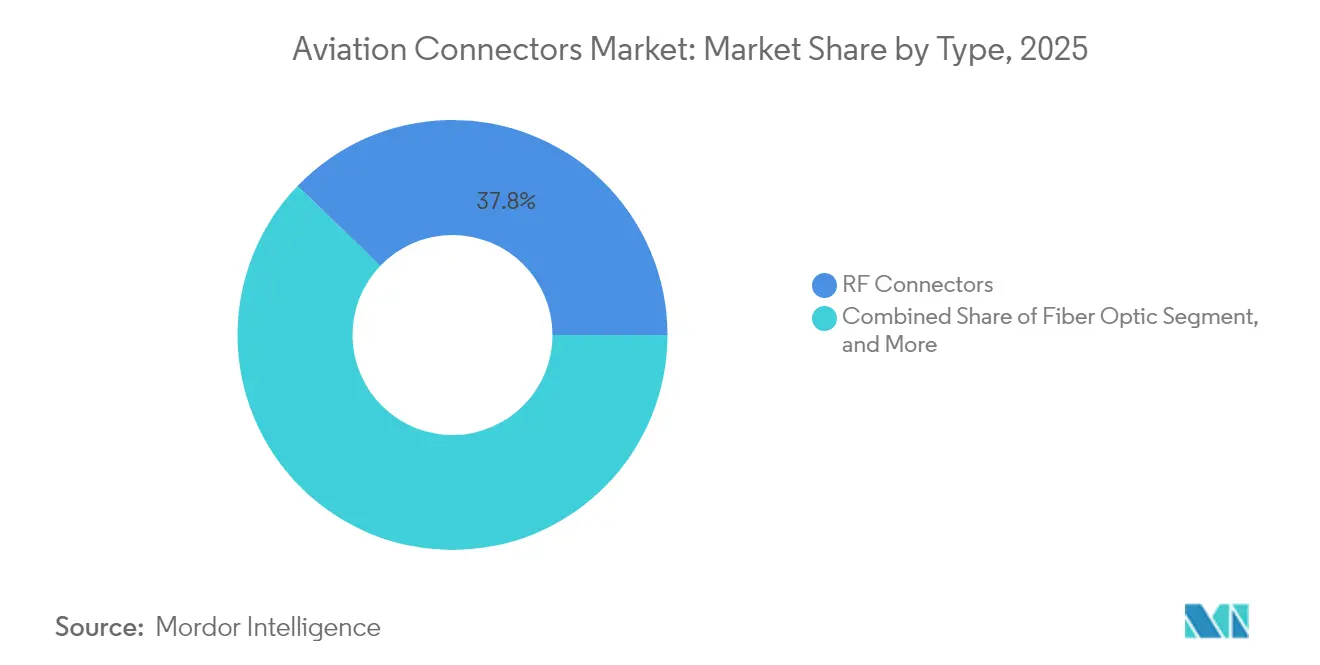

- Par type, les connecteurs RF ont représenté 37,82 % de la part de marché des connecteurs aéronautiques en 2025, tandis que les connecteurs à fibres optiques progressent à un TCAC de 7,41 % jusqu'en 2031.

- Par forme, les connecteurs circulaires ont représenté 56,10 % du chiffre d'affaires en 2025 et progressent à un TCAC de 6,85 % jusqu'à la fin de la décennie.

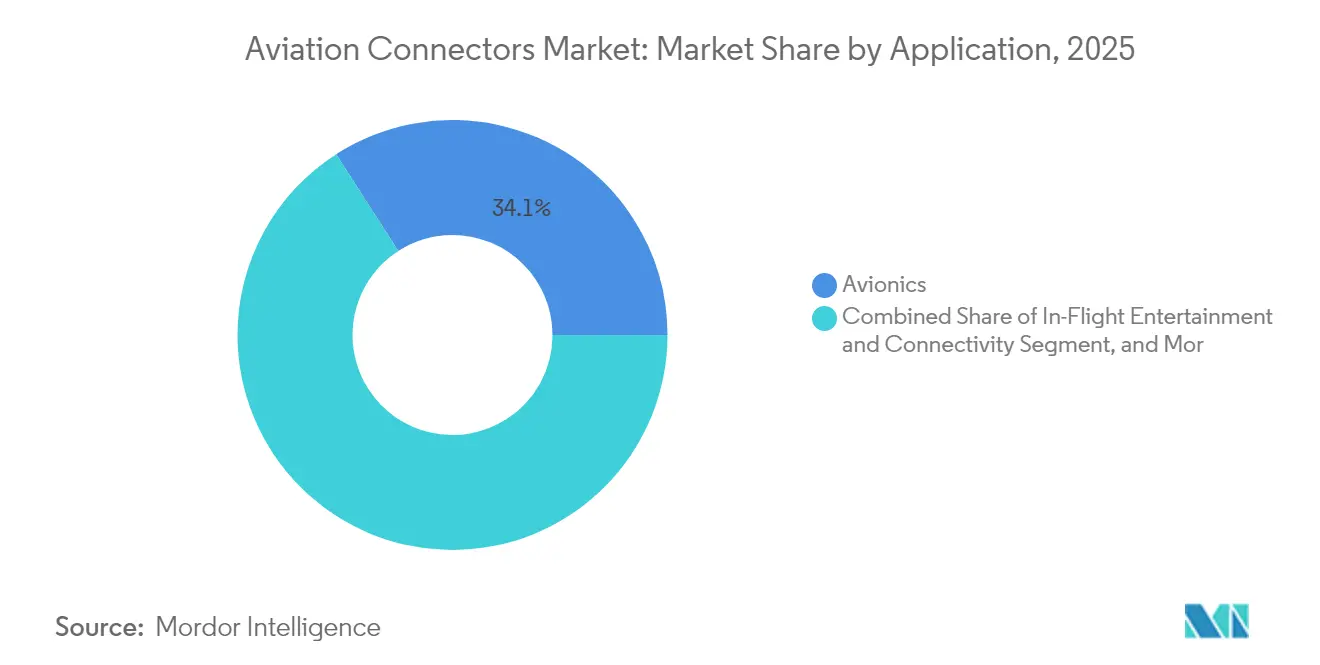

- Par application, l'avionique a dominé avec 34,10 % du chiffre d'affaires en 2025, mais le divertissement en vol et la connectivité devraient afficher un TCAC de 7,76 % jusqu'en 2031.

- Par utilisateur final, les fabricants d'équipements d'origine ont contribué à hauteur de 62,20 % du chiffre d'affaires 2025, tandis que le segment aftermarket devrait croître à un TCAC de 6,74 % jusqu'en 2031.

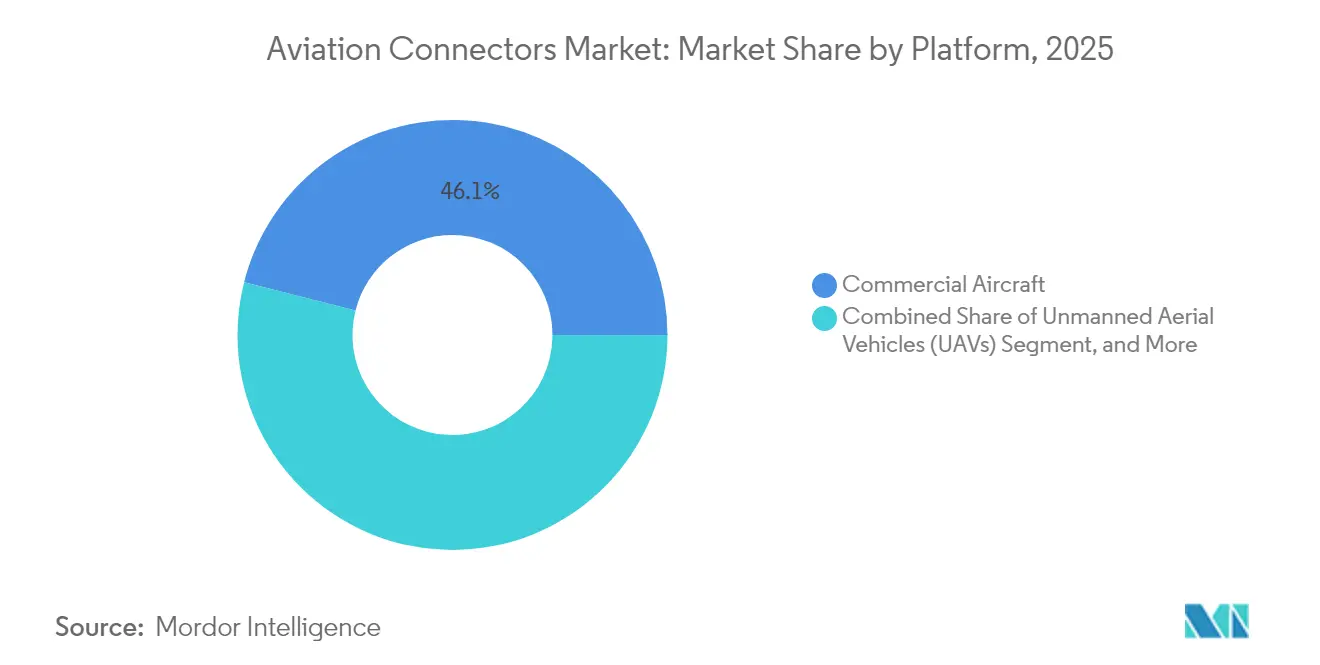

- Par plateforme, les plateformes d'avions commerciaux ont représenté 46,05 % des dépenses de 2025, tandis que les véhicules aériens sans pilote devraient se développer à un TCAC de 7,82 % sur la période de prévision.

- Par matériau, les alliages d'aluminium représentaient 41,05 % des ventes de 2025, et les connecteurs composites et polymères sont en passe d'atteindre un TCAC de 6,82 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 40,10 % du chiffre d'affaires en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 8,52 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des connecteurs aéronautiques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion de la flotte mondiale d'aéronefs commerciaux | +1.2% | Mondiale, particulièrement Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de systèmes électriques aéronautiques allégés | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Prolifération du divertissement en vol et de la connectivité | +1.1% | Mondiale, adoption précoce en Amérique du Nord et au Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption croissante de l'architecture d'aéronef davantage électrique (More Electric Aircraft) | +1.3% | Mondiale, portée par les programmes Airbus et Boeing | Long terme (≥ 4 ans) |

| Standardisation des interfaces de connecteurs modulaires par les OEM aérospatiaux | +0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Émergence de plateformes de mobilité aérienne urbaine nécessitant des connecteurs haute densité | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la flotte mondiale d'aéronefs commerciaux

Les livraisons mondiales ont atteint 1 180 appareils à réaction jusqu'en novembre 2024, et les carnets de commandes combinés d'Airbus et de Boeing dépassent désormais 12 000 unités, ce qui garantit une visibilité pluriannuelle sur la production et assure une base solide pour le marché des connecteurs aéronautiques. Les compagnies aériennes d'Asie-Pacifique absorbent environ 40 % des nouvelles commandes alors que le trafic rebondit au-delà des niveaux de 2019, tandis que les programmes de monocouloirs visent des cadences de production soutenues supérieures à 60 appareils par mois. Chaque monocouloir contient environ 1 200 connecteurs, et les gros-porteurs peuvent en dépasser 2 500 ; ainsi, toute hausse de cadence de production multiplie directement les expéditions de connecteurs. Les loueurs possèdent plus de la moitié de la flotte active et spécifient de plus en plus des interfaces standardisées, encourageant les OEM à intégrer des conceptions modulaires qui simplifient la maintenance auprès d'opérateurs variés. Les programmes de rénovation de cabine et de poste de pilotage sur les cellules vieillissantes élargissent également la base installée nécessitant un remplacement périodique des connecteurs.

Demande croissante de systèmes électriques aéronautiques allégés

Les configurations d'aéronefs davantage électriques se développent grâce à la promesse d'une réduction de consommation de carburant de 3 à 5 % et d'une fiabilité système accrue. Les unités de conditionnement d'air électriques, les dispositifs de protection contre le givrage et les actionneurs de commandes de vol augmentent la puissance générée à bord, passant d'environ 200 kVA sur les appareils anciens à plus de 1 MW sur les conceptions de nouvelle génération. [1]SAE International, "Normes aérospatiales," SAE.ORG Ce changement augmente le nombre de connecteurs jusqu'à 60 % par cellule et incite les fournisseurs à proposer des boîtiers en alliages composites ou aluminium-lithium contribuant à maîtriser le poids. Les panneaux de puissance d'Eaton sur le Boeing 787, par exemple, intègrent plus de 1 500 contacts haute puissance homologués pour 270 VCC et 115 VCA, soutenus par des chemins thermiques avancés gérant une densité de courant plus élevée. [2]Eaton Corporation, "Présentation aux investisseurs T3 2025," EATON.COM Des consortiums de recherche en Europe ont validé des économies de poids à deux chiffres lorsque l'aluminium est remplacé par des polymères renforcés de fibres de carbone, renforçant l'argumentaire en faveur des enveloppes composites haute performance.

Prolifération du divertissement en vol et de la connectivité

La large bande satellitaire est passée d'un avantage premium à un service essentiel. United Airlines s'est engagée à équiper plus de 1 000 aéronefs de Starlink en 2024, et chaque installation remplace environ 900 contacts conventionnels par des terminaisons à fibres optiques capables d'un débit multi-gigabit. La plateforme Astrova de Panasonic exploite des écrans 4K nécessitant des dorsales en fibre optique à 10 Gbps, soit une augmentation décuplée par rapport aux architectures cuivre précédentes. Les compagnies aériennes monétisent la connectivité via des offres échelonnées ; les revenus accessoires durables renforcent la rapidité du retour sur investissement des rénovations, accélérant ainsi la demande. L'immunité de la fibre optique aux interférences électromagnétiques s'harmonise également avec les systèmes de commandes de vol de plus en plus électrifiés, réduisant le risque de diaphonie à l'intérieur des cabines à forte densité.

Adoption croissante de l'architecture d'aéronef davantage électrique (More Electric Aircraft)

La distribution haute tension sur des démonstrateurs tels que le X-57 de la NASA et les initiatives antérieures E-Fan d'Airbus a démontré une exploitation viable à 500-540 VCC, ce qui exige des contacts résistants aux arcs électriques et des distances de fuite élargies.[3]NASA, "Programme X-57 Maxwell," NASA.GOV Les prototypes de mobilité aérienne urbaine suivent des lignes de base électriques similaires. Les connecteurs dotés de passages de refroidissement liquide intégrés passent des bancs d'essai à la production en série pour les contrôleurs de moteurs eVTOL, créant ainsi un nouveau créneau premium. Les efforts de normalisation menés dans le cadre de la norme SAE AIR8484 établissent des configurations de broches et des normes de protocoles de données qui permettront, à terme, aux OEM d'avoir recours à deux sources d'approvisionnement sans requalification prolongée.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Carnet de commandes existant de livraisons d'aéronefs | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.8% | Mondiale | Court terme (≤ 2 ans) |

| Retards de qualification dus aux cycles de certification rigoureux | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Limitations des conceptions de faisceaux de câblage d'aéronefs anciens dans les programmes de rénovation | -0.3% | Flottes matures dans le monde entier | Long ter |

| Source: Mordor Intelligence | |||

Carnet de commandes existant de livraisons d'aéronefs

Les objectifs de production ont glissé en raison de problèmes d'approvisionnement en moteurs, de main-d'œuvre et de documentation qui restreignent la production. La ligne 737 MAX de Boeing est restée plafonnée à 38 unités par mois pendant la majeure partie de 2024, ce qui diffère les expéditions de connecteurs liées aux stades ultérieurs de construction du fuselage. Airbus a rencontré des difficultés similaires de cadence sur la famille A320neo après que les cycles d'inspection des groupes motopropulseurs ont ralenti l'assemblage final. Les fournisseurs ayant constitué des stocks sur la base d'hypothèses de cadence antérieures portent désormais un fonds de roulement plus élevé, et leurs paiements liés aux jalons sont décalés vers la droite, resserrant les flux de trésorerie à court terme. Les entreprises de rang trois sont particulièrement vulnérables car elles manquent de diversification de programmes et doivent attendre la reprise des montées en cadence des monocouloirs.

Volatilité des prix des matières premières

L'or a atteint une moyenne de 2 350 USD l'once en 2024, en hausse de 27 % en glissement annuel, augmentant le coût du placage de contacts obligatoire qui assure une faible résistance dans les connecteurs de fond de panier d'avionique. Le cuivre a touché 4,10 USD la livre, et l'argent est resté volatil entre 28 et 32 USD, ce qui érode les marges lorsque les contrats ne comportent pas de clauses d'ajustement de prix. Les grands groupes utilisent des opérations de couverture pour couvrir 60 à 70 % de leur exposition annuelle, mais les acteurs de niche ne peuvent souvent pas compenser les fluctuations, de sorte que la compression de la rentabilité favorise la consolidation ou la sous-traitance aux grandes marques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'adoption des fibres optiques s'accélère à mesure que les besoins en bande passante augmentent

Les interfaces RF représentent la plus grande part de marché, soit 37,82 % en 2025, car les systèmes radar, de communication par satellite et de navigation nécessitent des performances stables jusqu'à 40 GHz. C'est pourquoi les constructeurs aéronautiques continueront de privilégier les lignes coaxiales robustes pour ces applications. Les connecteurs de circuits imprimés (PCB) supportant l'AFDX et la mise en réseau sensible au temps (Time-Sensitive Networking) au sein de l'avionique modulaire intégrée migrent vers 1 Gbps et au-delà, resserrant les budgets d'impédance qui incitent les fournisseurs à affiner la géométrie des contacts. Les connecteurs à fibres optiques se développent à un TCAC de 7,41 %, plus rapidement que le marché des connecteurs aéronautiques, car le divertissement de classe streaming, les tablettes de bord électroniques (electronic flight bags) et les analyses de maintenance prédictive migrent vers une bande passante plus élevée autour de la cellule. La seule campagne Starlink de United sur plus de 1 000 monocouloirs génère à elle seule une demande de plus de 400 000 nouvelles terminaisons à fibres optiques d'ici 2027.

La demande de fibres optiques reflète le passage des boîtiers fédérés aux architectures réseau centralisées. Le Pro Line Fusion de Collins Aerospace utilise des fond de paniers optiques pour relier les grappes de traitement, réduisant le poids du faisceau d'environ un tiers tout en offrant des chemins redondants répondant aux exigences de sécurité intrinsèque. Les connecteurs RF maintiennent leur position dans les zones à fortes vibrations, telles que les cases de train d'atterrissage, tandis que les assemblages hybrides puissance-signal gagnent du terrain dans les systèmes de roulage électrique émergents. Dans l'ensemble, les avancées en matière de matériaux et la formation des installateurs surmontent les difficultés initiales liées à la propreté de la fibre et au contrôle du rayon de courbure, de sorte que l'adoption restera sur une courbe ascendante.

Par forme : les connecteurs circulaires conservent leur primauté grâce à l'étanchéité environnementale

Les interfaces circulaires ont représenté 56,10 % du chiffre d'affaires 2025 et devraient augmenter de 6,85 % par an jusqu'en 2031. Leur blindage électromagnétique (EMI) à 360 degrés inhérent, leur couplage fileté et leur étanchéité IP67 les rendent adaptés aux zones d'emplanture d'aile, aux pylônes moteurs et aux cases de train d'atterrissage, où fluides, variations de température et vibrations convergent. Les dispositifs rectangulaires prospèrent dans les baies d'avionique à haute densité où l'espace carte-à-carte est restreint ; cependant, ces boîtiers s'appuient sur une garniture secondaire pour la protection contre l'humidité, ce qui raccourcit les intervalles d'inspection et augmente le coût total de possession.

Les enveloppes circulaires composites homologuées selon la norme AS85049 réduisent le poids d'environ 35 % par rapport à l'aluminium tout en s'adaptant à des découpes de panneau identiques, un atout que les opérateurs de flottes apprécient car il évite la reconception des faisceaux. Les modèles rectangulaires connaissent une utilisation croissante dans les unités de distribution d'énergie où les contacts à lames transportent plus de 100 A par position. Sur les démonstrateurs de mobilité aérienne urbaine, les deux formes coexistent : les boîtiers ronds transportent le courant moteur, et les rectangles fins transmettent les données de capteurs et la télémétrie de batterie à l'intérieur de nacelles exiguës. Cette architecture mixte devrait augmenter le nombre total de connecteurs et accroître le chiffre d'affaires des fournisseurs capables d'intégrer des géométries variées dans un module unique.

Par application : l'avionique reste en tête mais le divertissement en vol s'accélère

L'avionique a représenté 34,10 % des ventes de 2025, car les ordinateurs critiques pour le vol, les boîtiers de navigation et les radars de surveillance nécessitent un câblage multi-voies haute fiabilité. Chaque gros-porteur dispose d'environ 300 connecteurs d'avionique par baie, tous qualifiés selon les normes environnementales DO-160G. Pendant ce temps, le divertissement en vol et la connectivité progressent à un TCAC de 7,76 %, supérieur à la moyenne du marché, car les compagnies aériennes voient un retour direct sur les revenus accessoires du Wi-Fi. Le lancement de l'Astrova de Panasonic, avec ses écrans OLED 4K, établit les liaisons optiques à 10 Gbps comme nouvelle référence et étend les connecteurs de qualité données jusqu'aux assemblages de dossiers de siège.

Les faisceaux de distribution d'énergie croissent à mesure que les charges électriques dépassent 1 MW sur les futurs bimoteurs à fuselage large. Les prises circulaires à fort courant homologuées pour 270 VCC se rapprochent des boucles de refroidissement intégrées pour gérer l'élévation de température, un facteur de conception qui peut augmenter le coût unitaire des connecteurs de 40 % par rapport aux équivalents refroidis par air. Les systèmes de train d'atterrissage, d'éclairage et de cuisine utilisent des drivers LED et des modules de freinage électrique (brake-by-wire) qui éliminent certains câblages cuivre conventionnels mais introduisent des boucles numériques pour surveiller l'état en temps réel. Ainsi, l'effet net reste une trajectoire ascendante de la valeur des connecteurs par aéronef, malgré une certaine consolidation des sous-systèmes.

Par utilisateur final : les canaux OEM dominent mais l'aftermarket prend de l'ampleur

Les fabricants d'équipements d'origine ont généré 62,20 % du chiffre d'affaires de 2025, portés par les livraisons soutenues d'Airbus et de Boeing. Un seul 787 ou A350 intègre plus de 2 500 connecteurs couvrant les domaines avionique, cabine et puissance. Les chaînes de montage automatisées produisant 10 000 pièces par jour offrent aux fournisseurs de premier rang des gains d'efficacité et les aident à sécuriser une tarification à long terme.

L'aftermarket, bien que plus modeste, affiche un TCAC de 6,74 %. L'âge moyen de la flotte mondiale des monocouloirs avoisine désormais 12 ans, ce qui entraîne des visites de maintenance lourde plus tôt dans la décennie et déclenche un remplacement obligatoire des connecteurs lorsque l'usure du placage ou la décoloration de l'isolation apparaît. Les fournisseurs titulaires d'une autorisation de fabricant de pièces (Parts Manufacturer Approval) offrent des économies de 20 à 30 % tout en respectant les mêmes spécifications FAA TSO. Les compagnies aériennes mélangent soigneusement les pièces PMA et OEM pour protéger les valeurs résiduelles, mais la hausse des événements de maintenance garantit un flux croissant de matériel utilisable qui profite aux distributeurs stockant un large éventail de pièces historiques.

Par plateforme : les avions commerciaux dominent le marché, les UAV affichent la croissance la plus rapide

Les plateformes d'avions commerciaux ont représenté 46,05 % de la demande de 2025, principalement portées par les programmes monocouloirs visant une production mensuelle supérieure à 60 cellules. Chaque monocouloir nécessite environ 1 300 connecteurs sur l'ensemble de ses systèmes, et les options de cabine supplémentaires augmentent la valeur de la nomenclature. Les avions militaires, tels que le F-35, consomment plus de 3 000 points d'interconnexion en raison de leurs suites denses de guerre électronique et de capteurs, et les livraisons sont restées supérieures à 140 unités en 2024, constituant un créneau premium stable.

Les véhicules aériens sans pilote affichent un TCAC de 7,82 % à mesure que les ministères de la défense allouent des budgets plus importants aux capacités de renseignement et de frappe. L'achat de 31 MQ-9B par l'Inde en 2024 a marqué un tournant vers les drones longue endurance équipés de liaisons satellitaires, utilisant des connecteurs Micro-D robustes et des nano-connecteurs circulaires. Les avions d'affaires adoptent l'Ethernet haute vitesse pour la gestion de cabine en temps réel, augmentant le contenu en connecteurs par aéronef d'environ 40 % par rapport aux modèles antérieurs. Les hélicoptères et les transporteurs régionaux continuent de moderniser leur câblage conventionnel avec des mises à niveau AFDX, stimulant les ventes de remplacement même dans des environnements de production modestes.

Par matériau : les alliages d'aluminium prédominent encore tandis que les composites progressent

Les enveloppes en aluminium ont conservé une part de 41,05 % en 2025 grâce à leur équilibre entre usinabilité, résistance et coût, mais les composites et les polymères haute performance progressent à un TCAC de 6,82 %. Les boîtiers en PEEK renforcé de fibres de carbone pèsent un tiers de moins que les unités en aluminium équivalentes, tout en résistant à des vibrations de 15 Grms lorsqu'ils sont assemblés avec des inserts métalliques. L'acier inoxydable conserve son rôle dans les fixations moteurs où les températures continues dépassent 200 °C, bien que sa densité multiplie presque par trois la contribution au poids de la cellule par connecteur.

Les alliages aluminium-lithium offrent une réduction de masse supplémentaire de 10 % et sont déjà intégrés dans les structures de l'A350. Cependant, l'adoption sur les connecteurs est plus lente en raison de coûts de lingots bruts trois à quatre fois supérieurs à ceux de l'alliage 6061 standard. Néanmoins, les capteurs d'aile critiques en termes de poids ont commencé à justifier la prime de coût. Le titane et le magnésium restent des matériaux de niche pour les conditions de charge sévères ou le blindage électromagnétique, et la fabrication additive émerge comme une voie pour réduire les déchets sur ces métaux coûteux, ouvrant potentiellement des gains de parts à l'avenir.

Analyse géographique

L'Amérique du Nord a capté 40,10 % du chiffre d'affaires de 2025, portée par les lignes 737 MAX et 787 de Boeing ainsi que par les opérations d'assemblage final du F-35 de Lockheed Martin. Les grandes entreprises du secteur des connecteurs concentrent leur production au Mexique, tirant parti de coûts de main-d'œuvre inférieurs d'environ 60 % à ceux pratiqués aux États-Unis et bénéficiant de la résilience du nearshoring dans le cadre de l'ACEUM (Accord Canada–États-Unis–Mexique). La région bénéficie également de fortes dépenses de défense qui soutiennent les interfaces haute fiabilité pour les chasseurs de nouvelle génération et les systèmes de missiles.

L'Europe maintient un riche écosystème aérospatial, avec Airbus livrant 643 appareils jusqu'en novembre 2024 et complétant la production militaire de Dassault et Leonardo. L'harmonisation réglementaire sous l'AESA (Agence européenne de la sécurité aérienne) simplifie les approvisionnements multinationaux, bien que la double certification post-Brexit allonge les délais pour les installations au Royaume-Uni. Les larges flottes de gros-porteurs des compagnies nationales européennes génèrent une demande récurrente de rénovation avec des mises à niveau en fibres optiques à l'intérieur des cabines.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,52 %. Le C919 de COMAC a réalisé huit livraisons en 2024 et vise 150 unités annuelles d'ici 2028, tandis que la nouvelle ligne C295 de l'Inde a livré son premier aéronef de transport en septembre 2024. Les politiques de développement de la chaîne d'approvisionnement locale dans les deux pays stimulent des programmes de qualification de connecteurs locaux ambitieux, bien que les lacunes en matière de haute fiabilité laissent encore de la place aux fournisseurs occidentaux. L'expansion des flottes des compagnies à bas coût et les augmentations de capacité de MRO (maintenance, réparation et révision) garantissent une croissance dynamique de l'aftermarket, notamment au fur et à mesure que les rénovations de connectivité de cabine se généralisent tout au long de la décennie.

Paysage concurrentiel

La concurrence se situe à un niveau de fragmentation modérée. Le rachat de Carlisle Interconnect par Amphenol pour 2 milliards USD en mai 2024 a combiné deux portefeuilles de premier plan pour environnements sévères, portant l'exposition aérospatiale de l'acquéreur à environ 17 % de son chiffre d'affaires consolidé et renforçant son effet de levier sur les approvisionnements en matériaux et les laboratoires d'essais. Eaton Aerospace a affiché un chiffre d'affaires de 1,079 milliard USD au troisième trimestre 2025 et a sécurisé une marge opérationnelle de 25,9 %, grâce à des positions de source unique sur les panneaux de puissance du Boeing 787 et de l'Airbus A350, ce qui a protégé les prix.

La rivalité technologique est centrée sur la miniaturisation, la densité de courant élevée et la réduction du poids. Les enveloppes composites MIL-DTL-38999 de Glenair réduisent la masse de plus d'un tiers tout en maintenant une interchangeabilité directe, entraînant une tarification premium sur les lignes de rénovation. Les spécialistes de la fabrication additive poursuivent des boîtiers en titane avec des labyrinthes EMI internes que l'usinage conventionnel ne peut pas réaliser, bien que des cycles de certification de 18 à 36 mois favorisent encore les acteurs établis disposant de relations DER établies auprès de la FAA et de l'AESA. Les nouveaux entrants se taillent souvent des niches dans les prototypes de mobilité aérienne urbaine, où les spécifications des connecteurs continuent d'évoluer, offrant une fenêtre pour des modules hybrides puissance-signal différenciés.

Les stratégies d'approvisionnement régionales façonnent également la rivalité. Amphenol, TE Connectivity et Radiall ont étendu leurs usines au Mexique et en Afrique du Nord pour diversifier leurs sources au-delà de la Chine et s'aligner sur les incitations au nearshoring. Dans le même temps, les décideurs politiques chinois et indiens poussent à la localisation, mais les processus complexes de placage et d'usinage de précision maintiennent des barrières à l'entrée élevées. Dans l'ensemble, les marques établies s'appuient sur leur pedigree de qualification pluridécennal pour défendre leurs parts de marché, même si les nouveaux programmes ouvrent des poches de demande en terrain vierge.

Acteurs majeurs du secteur des connecteurs aéronautiques

Amphenol Corporation

TE Connectivity Ltd.

Eaton Corporation

Smiths Group PLC

Carlisle Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Boeing a accordé à Amphenol un contrat pluriannuel pour fournir des connecteurs circulaires composites destinés au programme de mise à niveau des systèmes du 737 MAX, un contrat couvrant plus de 2 millions d'unités jusqu'en 2030.

- Novembre 2024 : Eaton Aerospace a déclaré un chiffre d'affaires de 1,079 milliard USD au troisième trimestre 2025, en hausse de 14 % en glissement annuel, et a enregistré un ratio prise de commandes/chiffre d'affaires de 1,1, signalant une croissance continue du carnet de commandes.

- Octobre 2024 : Panasonic Avionics a lancé la plateforme de divertissement en vol Astrova avec des écrans OLED 4K et des interfaces optiques à 10 Gbps, sécurisant un contrat de rénovation avec United Airlines couvrant plus de 500 appareils.

- Septembre 2024 : Tata Advanced Systems a livré le premier aéronef de transport C295 depuis son site de Vadodara, intégrant plus de 1 000 connecteurs d'approvisionnement local dans le cadre du mandat Make-in-India de l'Inde.

Périmètre du rapport mondial sur le marché des connecteurs aéronautiques

Le marché des connecteurs aéronautiques englobe la production et la distribution de connecteurs spécifiquement conçus pour les applications aéronautiques, garantissant une transmission électrique et de données fiable et efficace dans les différents systèmes aéronautiques. Ces connecteurs sont des composants essentiels utilisés dans l'avionique, la distribution d'énergie, les systèmes d'éclairage et d'autres fonctionnalités essentielles du secteur aéronautique.

Le rapport sur le marché des connecteurs aéronautiques est segmenté par type (PCB (circuit imprimé), connecteurs RF, fibres optiques, autres types), forme (circulaire, rectangulaire), application (avionique, distribution d'énergie, systèmes d'éclairage, gestion de cabine, train d'atterrissage, divertissement en vol et connectivité), utilisateur final (OEM, aftermarket), plateforme (avion commercial, avion militaire, avion d'affaires, hélicoptère, véhicules aériens sans pilote (UAV)), matériau (alliages d'aluminium, acier inoxydable, composite et polymère, autres matériaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| PCB (circuit imprimé) |

| Connecteurs RF |

| Fibres optiques |

| Autres types |

| Circulaire |

| Rectangulaire |

| Avionique |

| Distribution d'énergie |

| Systèmes d'éclairage |

| Gestion de cabine |

| Train d'atterrissage |

| Divertissement en vol et connectivité |

| Fabricant d'équipement d'origine (OEM) |

| Aftermarket |

| Avion commercial |

| Avion militaire |

| Avion d'affaires |

| Hélicoptère |

| Véhicules aériens sans pilote (UAV) |

| Alliages d'aluminium |

| Acier inoxydable |

| Composite et polymère |

| Autres matériaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type | PCB (circuit imprimé) | ||

| Connecteurs RF | |||

| Fibres optiques | |||

| Autres types | |||

| Par forme | Circulaire | ||

| Rectangulaire | |||

| Par application | Avionique | ||

| Distribution d'énergie | |||

| Systèmes d'éclairage | |||

| Gestion de cabine | |||

| Train d'atterrissage | |||

| Divertissement en vol et connectivité | |||

| Par utilisateur final | Fabricant d'équipement d'origine (OEM) | ||

| Aftermarket | |||

| Par plateforme | Avion commercial | ||

| Avion militaire | |||

| Avion d'affaires | |||

| Hélicoptère | |||

| Véhicules aériens sans pilote (UAV) | |||

| Par matériau | Alliages d'aluminium | ||

| Acier inoxydable | |||

| Composite et polymère | |||

| Autres matériaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des connecteurs aéronautiques ?

La taille du marché des connecteurs aéronautiques s'élève à 6,14 milliards USD en 2026.

À quel rythme la demande devrait-elle croître sur la période de prévision ?

La valeur du marché devrait atteindre 7,99 milliards USD d'ici 2031, affichant un TCAC de 5,39 % sur la période 2026-2031.

Quel type de connecteur connaît la croissance la plus rapide ?

Les connecteurs à fibres optiques devraient progresser à un TCAC de 7,41 % grâce à l'augmentation des besoins en débit de données embarqués.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La production du C919 de COMAC, les nouvelles lignes de transport militaire de l'Inde et l'expansion des flottes des compagnies à bas coût portent un TCAC de 8,52 % dans la région.

Comment l'électrification influence-t-elle la demande de connecteurs ?

Les architectures d'aéronefs davantage électriques (More Electric Aircraft) portent les charges électriques au-delà de 1 MW par gros-porteur, augmentant à la fois le nombre de connecteurs et les exigences en termes de capacité de transport de courant.

Quelles entreprises dominent l'approvisionnement mondial ?

Amphenol, TE Connectivity, Eaton, Radiall et ITT représentent collectivement environ 55 à 60 % du chiffre d'affaires total.

Dernière mise à jour de la page le: