Taille et part du marché des connecteurs IT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.14 Milliards de dollars |

| Taille du Marché (2031) | 10.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connecteurs IT par Mordor Intelligence

La taille du marché des connecteurs IT en 2026 est estimée à 8,14 milliards USD, en progression par rapport à la valeur de 2025 de 7,72 milliards USD, avec des projections pour 2031 indiquant 10,58 milliards USD, croissant à un TCAC de 5,39 % sur la période 2026-2031. La croissance découle du besoin urgent de transmettre des données à 224 Gbps par voie et au-delà au sein des centres de données hyperscale, de l'accélération à l'échelle régionale des déploiements 5G/6G, et de la transition automobile vers des architectures électroniques/électriques zonales dans les véhicules électriques. L'optique co-packagée, des conceptions RF et VSFF plus efficaces, ainsi que la disponibilité de capacités de semi-conducteurs nationales financées par la loi américaine CHIPS Act complètent les moteurs de la demande. Parallèlement, les fournisseurs de connecteurs travaillent à surmonter les limites thermomécaniques au-delà de 112 Gbps PAM4 et la pression sur les marges créée par un environnement de prix du cuivre volatil.

Principaux enseignements du rapport

- Par type de connecteur, les connecteurs PCB ont dominé avec 44,60 % de la part du marché des connecteurs IT en 2025 ; les connecteurs IO/backplane haute vitesse et enfichables devraient se développer à un TCAC de 5,55 % jusqu'en 2031.

- Par configuration de montage, le montage carte à carte détenait 35,40 % de la part des revenus en 2025, tandis que le montage fil à carte progresse à un TCAC de 6,05 % jusqu'en 2031.

- Par classe de débit de données, la catégorie ≤10 Gbps représentait 47,20 % de la taille du marché des connecteurs IT en 2025 ; la catégorie ≥56 Gbps PAM4 progresse à un TCAC de 6,85 % sur la période de prévision.

- Par secteur d'utilisation final, l'IT et les télécommunications représentaient 37,40 % de la part en 2025, tandis que l'automobile et la mobilité électrique est le segment à la croissance la plus rapide avec un TCAC de 3,25 % jusqu'en 2031.

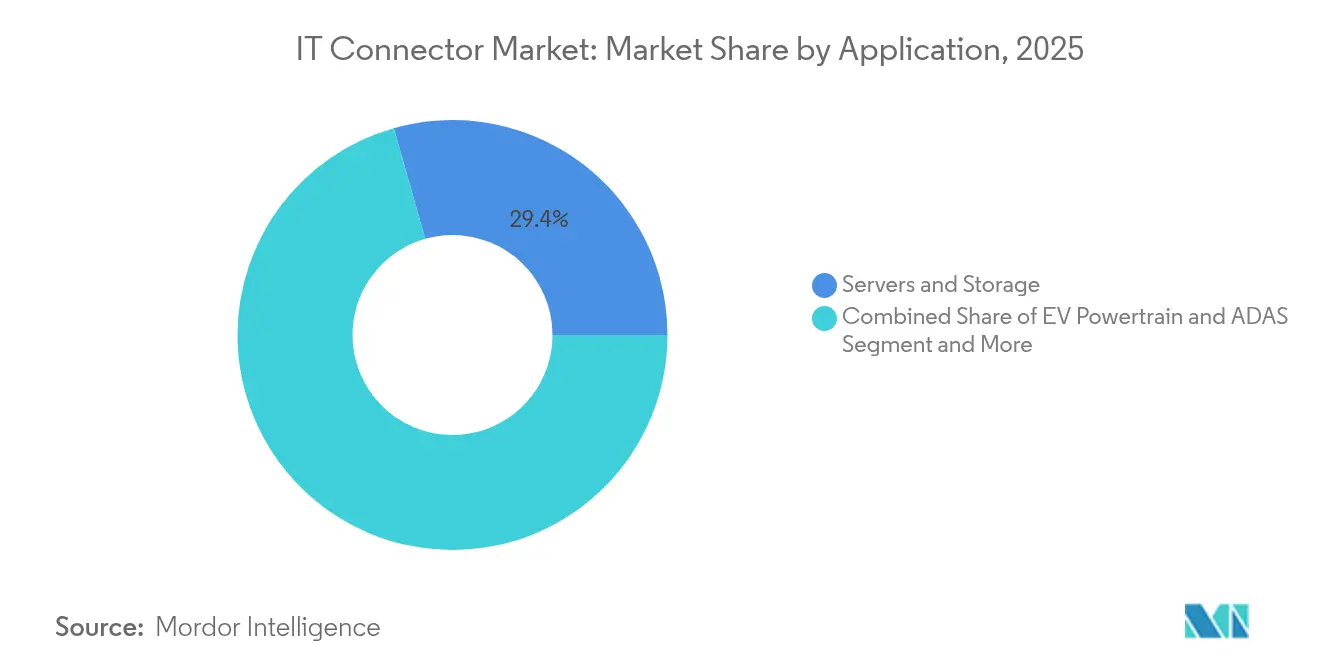

- Par application, les serveurs et le stockage représentaient 29,40 % des revenus du marché des connecteurs IT en 2025. Le segment des stations de base 5G/6G progressera de 6,32 % par an jusqu'en 2031 à mesure que les opérateurs rationalisent leurs déploiements.

- Par matériau, les composés sans halogène gagnent du terrain. Les thermoplastiques standard captent encore 77,60 % de la part grâce à des cycles de moulage éprouvés et à des avantages en termes de coûts. Pourtant, les résines à faible teneur en halogène ou sans halogène progresseront à un TCAC de 5,64 % à mesure que les réglementations REACH et RoHS resserrent les limites sur les halogènes et les retardateurs de flamme bromés.

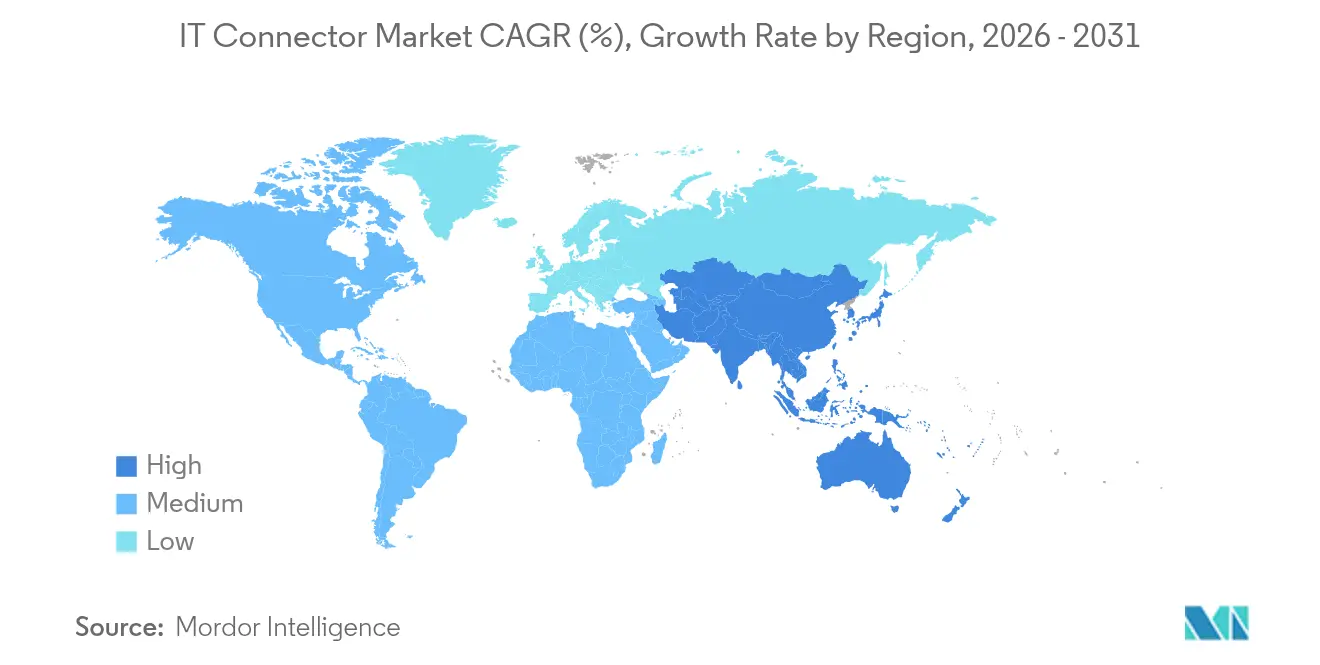

- Par géographie, l'Asie-Pacifique a capté 45,50 % de la part du marché des connecteurs IT en 2025 ; le marché du Moyen-Orient et de l'Afrique devrait s'élargir à un TCAC de 5,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des connecteurs IT

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'interconnexions haute vitesse (>25 Gbps) dans les centres de données hyperscale | 1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements rapides des réseaux 5G/6G stimulant l'adoption des connecteurs RF et VSFF en Asie | 0.9% | Asie-Pacifique, avec répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Architectures électroniques/électriques zonales automobiles stimulant les connecteurs haute vitesse carte à carte dans les véhicules électriques | 0.7% | Mondial, avec concentration en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de l'optique co-packagée accélérant l'innovation des connecteurs IO | 0.8% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| L'IA en périphérie et l'IoT industriel stimulant les connecteurs robustes et étanches dans l'automatisation des usines (axe Europe) | 0.6% | Europe, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| La production nationale de PCB soutenue par la loi américaine CHIPS Act stimule la demande intérieure de connecteurs | 0.5% | Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'interconnexions haute vitesse dans les centres de données hyperscale

Les clusters d'IA gourmands en bande passante passent au-delà de 224 Gbps par voie, obligeant les concepteurs de connecteurs à atténuer les pertes d'insertion et la montée en température à l'intérieur des tiroirs serveurs encombrés. Molex cite l'adoption rapide des émetteurs-récepteurs optiques pour les liaisons 224 Gbps PAM4, notant que l'évacuation de la chaleur est désormais aussi critique que l'intégrité du signal. Les activités vont de l'évaluation de la modulation PAM-6/PAM-8 au déploiement de cuivre co-packagé et d'optiques qui raccourcissent les canaux électriques. Les hyperscalers prévoient de mettre en service 120 à 130 nouveaux sites chaque année, comprimant les délais de construction à six semaines et favorisant les systèmes de connecteurs haute densité pouvant être préparés et assemblés rapidement.

Déploiements rapides des réseaux 5G/6G stimulant l'adoption des connecteurs RF

Les enchères de spectre sur des marchés tels que le Vietnam pour les bandes 2,6 GHz et 3,5 GHz alimentent les déploiements de macro-cellules et de petites cellules en bande médiane. Les radios Massive-MIMO passent de 4T4R à 32T32R, favorisant le passage aux interfaces VSFF compactes qui réduisent le nombre de fibres. Les fournisseurs de connecteurs répondent avec des empreintes de classe SN qui quadruplent la densité des ports dans les étagères fronthaul, tandis que les opérateurs d'infrastructure neutres développent des systèmes d'antennes distribuées évalués à 8,7 milliards USD d'ici 2028.[1]5G Americas, "Opportunités d'hébergement neutre pour la 5G et au-delà," 5gamericas.org

Architectures électroniques/électriques zonales automobiles stimulant les connecteurs haute vitesse

La reconception du câblage des véhicules en domaines zonaux peut réduire le poids du faisceau de câbles jusqu'à 40 %, augmentant la demande de connecteurs carte à carte multi-voies capables de transférer des données haute vitesse entre les contrôleurs de zone et les modules de calcul centraux. Le MX-DaSH de Molex consolide signal, alimentation et données, simplifiant le routage côté ligne. Le groupe motopropulseur électrifié introduit des nœuds à fort courant qui poussent le marché mondial des connecteurs haute tension vers 15 milliards USD d'ici 2033 à un TCAC de 6,5 %. Ces dynamiques font des plateformes de véhicules électriques zonaux la catégorie de gains de conception à la croissance la plus rapide pour le marché des connecteurs IT.

Croissance de l'optique co-packagée accélérant l'innovation des connecteurs IO

L'intégration des moteurs optiques avec les ASIC élimine les étapes de retempérisation, réduisant la consommation d'énergie de 30 % et réduisant les budgets de liaison. L'Optical Internetworking Forum a dévoilé un projet de connecteur haute densité au premier trimestre 2025 pour formaliser les enveloppes mécaniques des solutions co-packagées. Des fibres à très faibles pertes et des ferrules optiques à accouplement en aveugle sont co-développées, créant de nouveaux revenus adressables pour les entreprises de connecteurs spécialisées dans l'alignement opto-électronique.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des métaux rares augmentant les coûts de nomenclature | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Limites de fiabilité thermomécanique à ≥112 Gbps PAM4 | -0.5% | Mondial, avec concentration en Amérique du Nord | Moyen terme (2-4 ans) |

| Longs cycles PPAP automobiles ralentissant les intégrations de connecteurs dans les conceptions | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des plastiques sans halogène augmentant les coûts de requalification (UE) | -0.4% | Europe, avec répercussions sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des métaux rares augmentant les coûts de nomenclature

La flambée des prix du cuivre et du palladium a déclenché de multiples avis de hausse des prix des composants, comme l'augmentation des PCB flexibles de Panasonic en janvier 2025.[2]Panasonic, "Actualités sur les matériaux électroniques," industrial.panasonic.com Les connecteurs haute vitesse utilisent des alliages de cuivre épais et des revêtements en métaux précieux, de sorte qu'une hausse de seulement 5 % peut éroder les marges brutes. Les fournisseurs concluent des contrats d'approvisionnement annuels, qualifient des revêtements alternatifs et reconçoivent les lames de contact pour réduire la masse sans compromettre les cycles d'insertion.

Limites de fiabilité thermomécanique à des débits de données élevés

Dépasser 112 Gbps PAM4 sollicite les joints de soudure, les grilles de connexion et les plastiques de boîtier. Indium Corporation pointe l'électromigration, la croissance des moustaches d'étain et le désaccord de coefficient de dilatation thermique comme causes profondes des retours précoces sur le terrain. Les brasures à basse température et les boîtiers LCP renforcés offrent une atténuation partielle, mais la qualification accélérée domine désormais la feuille de route d'ingénierie pour les interconnexions de centres de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de connecteur : les connecteurs IO/backplane haute vitesse dépassent les liaisons héritées

Les connecteurs PCB représentaient 44,60 % de la taille du marché des connecteurs IT en 2025, reflétant leur omniprésence dans les cartes mères, les plans de stockage et les contrôleurs industriels. La robustesse de l'intégrité des broches, les cycles d'accouplement éprouvés et les vastes écosystèmes de composants maintiennent cette catégorie bien ancrée dans les applications à fort volume. Le segment bénéficie encore du rapatriement de l'assemblage de PCB stimulé par la loi CHIPS Act, qui augmente la demande intérieure pour les formats mezzanine à pas fin.

Le groupe IO/backplane haute vitesse et enfichable devrait croître à un TCAC de 5,55 %, porté par les mises à niveau des centres de données vers les cages QSFP-DD 800 et OSFP Xtreme capables de 112 Gbps par canal. Les connecteurs RF/VSFF bénéficient de la densification des petites cellules 5G, tandis que les boîtiers circulaires et rectangulaires restent essentiels pour les commandes industrielles en environnement difficile. Les options microminiatures trouvent de nouveaux cas d'usage dans la chirurgie robotique et les CubeSats qui valorisent chaque millimètre économisé.

Par configuration de montage : le montage fil à carte gagne en dynamisme

Le montage carte à carte détenait une part de 35,40 % en 2025 et reste le pilier des sous-ensembles modulaires. Les variantes mezzanine empilées et à bord de carte aident les fabricants d'équipements d'origine à respecter les contraintes strictes de hauteur Z à l'intérieur des ordinateurs portables et des lames de commutation. Cependant, le montage fil à carte progresse à un TCAC de 6,05 % à mesure que les concepteurs privilégient les faisceaux qui simplifient la maintenance dans les batteries de véhicules électriques et les appareils électroménagers.

Les assemblages fil à fil continuent de servir les variateurs de moteurs et les compresseurs de climatisation où l'espace sur la carte est limité. La tendance à la miniaturisation s'étend désormais à tous les styles de montage ; la série miniaturisée robuste de Molex offre une réduction d'empreinte de 20 à 55 % tout en conservant l'étanchéité IP67, répondant directement aux besoins de la robotique et des enceintes de télécommunications extérieures.

Par classe de débit de données : les technologies PAM4 remodèlent le haut de gamme

La catégorie ≤10 Gbps détenait une part dominante de 47,20 % de la taille du marché des connecteurs IT en 2025, car de nombreux capteurs industriels, unités centrales d'infodivertissement et PC embarqués n'ont pas besoin d'une bande passante de pointe. Le rapport coût-performance optimal de ces connecteurs les maintient populaires lorsque les budgets de liaison favorisent des câbles plus longs ou des connexions multiples.

La catégorie ≥56 Gbps PAM4 progressera à un TCAC de 6,85 % jusqu'en 2031 à mesure que l'inférence IA, les structures de stockage NVMe-oF et les pools de mémoire désagrégés migrent vers des voies de 224 Gbps. La proposition haute densité de l'OIF signale un alignement de l'écosystème autour de cages en feuille de cuivre plus épaisse et d'un routage de paires à faible asymétrie qui prennent en charge des chemins de mise à niveau au-delà de 800 Gbps par port.

Par secteur d'utilisation final : l'automobile et la mobilité électrique s'accélèrent

L'IT et les télécommunications ont conservé 37,40 % des revenus en 2025, portés par les expansions des services cloud et la rénovation continue des dorsales de campus. La préférence des hyperscalers pour le matériel ODM se traduit par une demande à fort volume de cages, de mezzanines et d'assemblages twin-ax PAM4.

L'automobile et la mobilité électrique, bien que plus petits, devraient croître à un TCAC de 3,25 %. L'autonomie de niveau SAE 2+ nécessite des liaisons haute vitesse entre les caméras, les radars et les processeurs ADAS centralisés, complétant la poussée des véhicules électriques pour les connecteurs de batterie à fort courant. L'automatisation industrielle et les dispositifs médicaux augmentent également leur part à mesure que l'IA en périphérie utilise des boîtiers robustes à indice IP qui préservent l'intégrité du signal malgré les vibrations et l'exposition chimique.

Par application : les stations de base 5G/6G mènent la trajectoire de croissance

Les serveurs et le stockage représentaient 29,40 % des revenus du marché des connecteurs IT en 2025. Les installations de colocation de niveau trois, les nœuds périphériques régionaux et les super-clusters d'IA s'appuient tous sur des cages haute vitesse et des backplanes orthogonaux pour équilibrer le coût et la capacité de mise à niveau.

Le segment des stations de base 5G/6G progressera de 6,32 % par an jusqu'en 2031 à mesure que les opérateurs réduisent l'empreinte radio et augmentent le nombre d'antennes. Les connecteurs à fibres duplex SN et MDC, ainsi que les liaisons coaxiales IPx, s'imposent dans les têtes radio distantes adaptées à la couverture en bande médiane. Les groupes motopropulseurs de véhicules électriques/ADAS et les robots d'usine suivent de près, avec des bras de robots collaboratifs intégrant une modularité de connecteurs pour l'échange à chaud des servomoteurs.

Par matériau : les composés sans halogène gagnent du terrain

Les thermoplastiques standard captent encore 77,60 % de la part grâce à des cycles de moulage éprouvés et à des avantages en termes de coûts. Pourtant, les résines à faible teneur en halogène ou sans halogène progresseront à un TCAC de 5,64 % à mesure que les réglementations REACH et RoHS resserrent les limites sur les halogènes et les retardateurs de flamme bromés. TE Connectivity et BizLink ont chacun confirmé des programmes de conversion actifs pour les gaines écologiques.

Les fournisseurs qui accélèrent la qualification des matériaux, y compris les approbations UL 94 V-0, se positionnent pour des gains d'intégration dans les conceptions sur les plateformes automobiles de l'UE et les appareils portables grand public qui valorisent leurs références en matière de durabilité.

Analyse géographique

L'Asie-Pacifique a dominé avec 45,50 % des revenus du marché en 2025, portée par la base électronique verticalement intégrée de la Chine et la dorsale de télécommunications à croissance rapide de l'Inde. Les producteurs de connecteurs continentaux bénéficient d'incitations provinciales visant des mises à niveau de fiabilité, le secteur national des connecteurs devant ajouter 12,6 milliards RMB d'une année sur l'autre en 2024. Le Japon et la Corée du Sud contribuent par l'adoption précoce de l'optique co-packagée dans les lignes de fonderie avancées.

L'Amérique du Nord se classe deuxième. La loi CHIPS and Science Act a déjà acheminé 6,6 milliards USD vers TSMC Arizona et 8,5 milliards USD vers Intel, soutenant un écosystème localisé pour les substrats avancés et les cages de connecteurs conformes aux exigences thermiques 224 Gbps PAM4. Les programmes aérospatiaux et de défense tirent également parti des variantes circulaires robustes de spécification MIL qui commandent des marges premium.

L'Europe joue sur ses points forts dans l'automobile, l'Industrie 4.0 et le médical. La poussée en faveur des plastiques sans halogène a transformé de nombreux fabricants d'équipements d'origine en adopteurs précoces de boîtiers de classe écologique. Pendant ce temps, le Moyen-Orient et l'Afrique devraient afficher un TCAC de 5,92 % à mesure que les hyperscalers installent des zones cloud régionales et que les gouvernements attribuent des concessions de fibre pour les villes intelligentes, notamment en Arabie saoudite et aux Émirats arabes unis. L'Amérique du Sud affiche une expansion régulière mais plus modeste, axée sur les télécommunications brésiliennes et les projets d'automatisation industrielle argentins.

Paysage concurrentiel

TE Connectivity, Amphenol et Molex ancrent le niveau de leadership. TE Connectivity a tiré 5,7 milliards USD des Amériques, 4,8 milliards USD de la région EMEA et 5,8 milliards USD de la région APAC au cours de l'exercice 2024, reflétant une empreinte géographique équilibrée.[4]TE Connectivity, "Rapport annuel 2024 de TE Connectivity," te.com La hausse de 27 % du cours de l'action d'Amphenol au cours des 12 derniers mois s'appuie sur des acquisitions telles que les réseaux sans fil extérieurs de CommScope, qui devrait ajouter 1,3 milliard USD aux ventes de 2025.

Les entreprises de niveau intermédiaire se différencient par leur spécialisation sectorielle : ZJK Industrial a présenté des raccords rapides refroidis par liquide pour les serveurs GPU au COMPUTEX 2025. Des spécialistes médicaux de niche tels que Sumitomo Electric Lightwave ont obtenu la note de 4,5/5 dans les revues d'innovation Lightwave+BTR 2025 pour les connecteurs optiques à épissurage sur le terrain.

L'intensité concurrentielle s'accroît autour de la maîtrise au niveau système. Les clients demandent de plus en plus des solutions complètes : micrologiciel, modèles thermiques et plans de tests de conformité fournis avec le connecteur physique. Cette couche de services récompense les entreprises dotées d'équipes d'ingénierie pluridisciplinaires et de chaînes d'outils de simulation avancées. Les nouveaux entrants plus petits se concentrent sur des niches ultraminiatures ou écologiques, se positionnant comme cibles d'acquisition pour les acteurs stratégiques cherchant à combler des lacunes technologiques.

Leaders du secteur des connecteurs IT

3M Company

Molex Inc. (Koch)

TE Connectivity Limited

Amphenol Corporation

Samtec Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Amphenol a présenté les interconnexions ExaMAX et OverPass pour les serveurs d'IA 56 G-224 G PAM4 au COMPUTEX TAIPEI 2025.

- Mai 2025 : ZJK Industrial a dévoilé des connecteurs rapides refroidis par liquide compatibles avec les plateformes NVIDIA MGX.

- Avril 2025 : Les connecteurs à épissurage Lynx-CustomFit de Sumitomo Electric Lightwave ont obtenu la note de 4,5 dans les revues d'innovation Lightwave+BTR 2025.

- Avril 2025 : IBASE Technology a lancé le système EC3100 d'IA en périphérie robuste alimenté par les modules NVIDIA Orin pour l'AIoT industriel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des connecteurs IT comme l'ensemble des interfaces électromécaniques nouvellement fabriquées qui acheminent des données, des signaux ou une alimentation basse à moyenne tension au sein des serveurs, des systèmes de stockage, des commutateurs, des stations de base et des infrastructures IT connexes. Les connecteurs carte à carte, fil à carte, E/S haute vitesse, RF et micro-connecteurs sont inclus dans ce périmètre, à condition qu'ils soient destinés aux équipements de technologie de l'information plutôt qu'à un usage industriel général. Selon Mordor Intelligence, le marché était évalué à 7,72 milliards USD en 2025 et devrait atteindre environ 10,07 milliards USD d'ici 2030.

Exclusion du périmètre : les assemblages de câbles, les cordons cuivre passifs ou optiques de plus d'un mètre, ainsi que les connecteurs automobiles ou électroménagers sont exclus de nos chiffres.

Aperçu de la segmentation

- Par type de connecteur

- Connecteurs PCB

- Connecteurs IDC

- IO/Backplane haute vitesse et enfichables

- Circulaires et rectangulaires

- RF/VSFF (SN, CS, MMC)

- Connecteurs microminiatures/nano

- Par configuration de montage

- Carte à carte

- Fil à carte

- Fil à fil/Assemblages de câbles

- Par classe de débit de données

- ≤10 Gbps

- 10-25 Gbps

- 25-56 Gbps

- ≥56 Gbps/PAM4 112 G

- Par secteur d'utilisation final

- IT et télécommunications (y compris les centres de données)

- Électronique grand public et informatique

- Automobile et mobilité électrique

- Automatisation industrielle/IIoT

- Santé et dispositifs médicaux

- Par application

- Serveurs et stockage

- Stations de base 5G/6G

- Groupe motopropulseur de véhicule électrique et ADAS

- Robotique d'usine et automates programmables

- Par matériau

- Thermoplastiques standard

- Composés sans halogène/écologiques

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables produits de connecteurs, des directeurs des achats EMS et des architectes de centres de données en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges affinent les hypothèses de pénétration pour les interfaces PAM4 56 Gbps émergentes, le nombre typique de cartes par rack et les courbes de prix spécifiques à chaque région, qui sont ensuite recoupées par des enquêtes en ligne courtes auprès des partenaires de distribution.

Recherche documentaire

Nous cartographions d'abord la taille du parc de matériel IT installé en utilisant des jeux de données ouverts provenant d'organismes tels que le Centre du commerce international, Eurostat Comext, la U.S. International Trade Commission et les Douanes chinoises, qui publient des codes SH pertinents pour les connecteurs. Des informations sectorielles spécifiques sont recueillies auprès d'associations telles que l'Optical Internetworking Forum et le groupe de travail IEEE 802.3, tandis que les dépôts réglementaires des entreprises, les 10-K et les présentations aux investisseurs fournissent les mix d'expéditions et les prix de vente moyens. Des ressources payantes sélectionnées, D&B Hoovers pour la répartition des revenus des fournisseurs et Dow Jones Factiva pour le suivi des transactions en temps réel, renforcent l'attribution des revenus par zone géographique. Cette liste est illustrative ; de nombreuses sources secondaires supplémentaires sont référencées lors de la validation.

Dimensionnement du marché et prévisions

Une construction descendante commence par les statistiques mondiales de production et de commerce pour les codes SH des connecteurs, reconstituées pour la tranche IT uniquement à l'aide de ratios d'utilisation finale fournis par les personnes interrogées. Des vérifications ascendantes sélectives — revenus de fournisseurs échantillonnés et nombre de connecteurs par rack multipliés par les ASP mixtes — nous aident à aligner les totaux. Les principaux facteurs du modèle comprennent les ajouts de racks dans les centres de données hyperscale, les déploiements de sites macro 5G, les vitesses de port moyennes, les taux d'érosion des ASP et la production trimestrielle de PCB en Asie. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios ; les variables présentant une faible stabilité historique reçoivent des intervalles plus larges, qui sont resserrés après examen par des experts. Les lacunes dans le cumul ascendant sont comblées à l'aide de moyennes régionales pondérées.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen analytique en trois étapes, d'un filtrage des anomalies par rapport aux séries d'indicateurs avancés et d'une validation par un responsable senior. Les modèles sont actualisés annuellement ; des événements significatifs tels que des révisions soudaines des dépenses d'investissement hyperscale déclenchent des mises à jour intermédiaires avant la remise du rapport aux clients.

Pourquoi la référence de Mordor sur les connecteurs IT est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des ensembles d'appareils, des points de prix et des cadences de mise à jour différents avant d'appliquer des conversions de devises.

Les principaux facteurs d'écart incluent la question de savoir si les connecteurs grand public et industriels sont intégrés dans les totaux, la manière dont la compression des ASP est modélisée de façon agressive, et la fréquence à laquelle les données primaires sont actualisées. La définition de Mordor fixe un périmètre exclusivement IT, applique un suivi trimestriel des prix et est reconstruite tous les douze mois, tandis que d'autres éditeurs agrègent l'ensemble de l'univers des connecteurs ou reconduisent des années de base plus anciennes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,72 milliards USD (2025) | Mordor Intelligence | - |

| 104,12 milliards USD (2025) | Global Consultancy A | Inclut les connecteurs automobiles, grand public et industriels ; repose principalement sur des données commerciales vieilles de cinq ans |

| 91,31 milliards USD (2025) | Industry Journal B | Utilise des ASP mondiales mixtes sans isoler les grades IT ; cadence de mise à jour biennale |

En résumé, en limitant le périmètre aux véritables applications IT, en actualisant les données chaque année et en ancrant les prévisions dans des dialogues prix-volume en temps réel, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des connecteurs IT ?

Le marché des connecteurs IT s'élève à 8,14 milliards USD en 2026 et devrait atteindre 10,58 milliards USD d'ici 2031.

Quelle région représente la plus grande demande de connecteurs IT ?

L'Asie-Pacifique est en tête avec 45,50 % des revenus du marché, soutenue par une vaste fabrication électronique et des déploiements 5G rapides.

Quel type de connecteur connaît la croissance la plus rapide ?

Les connecteurs IO/backplane haute vitesse et enfichables devraient croître à un TCAC de 5,55 % jusqu'en 2031, portés par les mises à niveau de bande passante des centres de données hyperscale.

Comment les déploiements 5G et 6G affecteront-ils la demande de connecteurs ?

L'utilisation élargie du spectre en bande médiane et les installations de radios Massive-MIMO stimulent la demande d'interfaces RF et VSFF qui offrent une densité plus élevée dans les équipements de stations de base et de fronthaul.

Pourquoi les constructeurs automobiles se tournent-ils vers des architectures électroniques/électriques zonales ?

Les architectures zonales réduisent le poids du câblage, abaissent le coût des matériaux et prennent en charge le calcul centralisé, augmentant ainsi le besoin de connecteurs carte à carte multi-voies capables de transporter des données haute vitesse et de l'alimentation dans les véhicules électriques.

Quelles réglementations environnementales influencent les choix de matériaux ?

Les directives RoHS et REACH de l'UE poussent les fabricants de connecteurs vers des composés sans halogène, une classe de matériaux dont la progression est projetée à un TCAC de 5,64 % entre 2026 et 2031.

Dernière mise à jour de la page le: