Taille et part du marché des connecteurs de câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 118.28 Milliards de dollars |

| Taille du Marché (2031) | 167.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

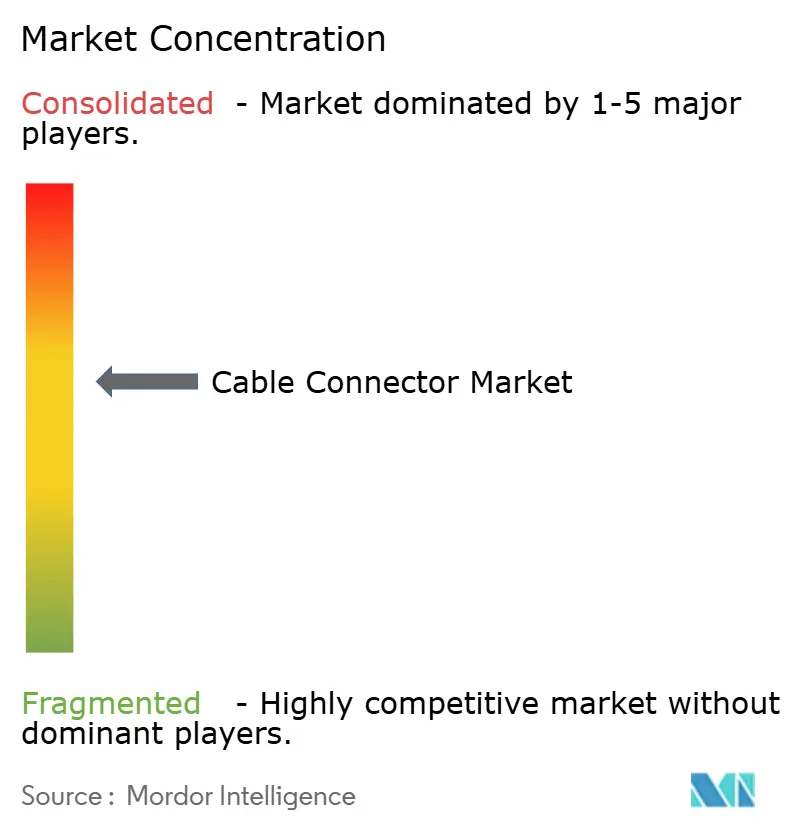

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connecteurs de câbles par Mordor Intelligence

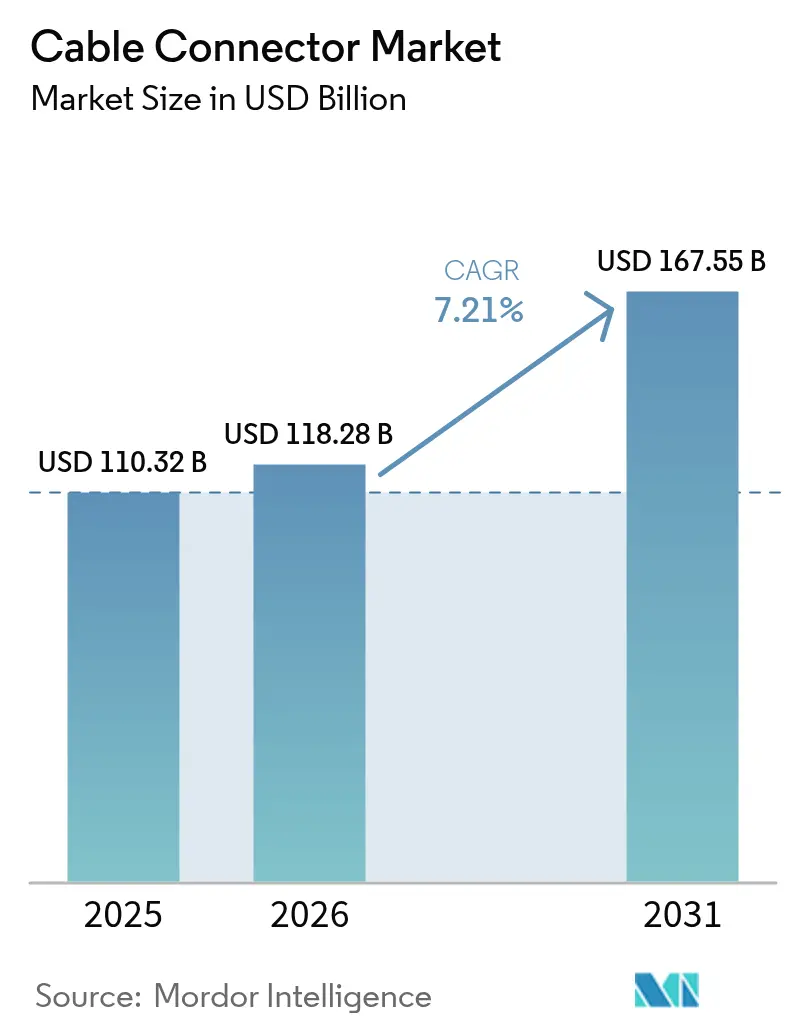

La taille du marché des connecteurs de câbles devrait passer de 110,32 milliards USD en 2025 à 118,28 milliards USD en 2026 et devrait atteindre 167,55 milliards USD d'ici 2031 à un TCAC de 7,21 % sur la période 2026-2031. L'expansion actuelle reflète une bascule décisive vers des solutions de connecteurs à plus haute valeur ajoutée et techniquement avancées qui maintiennent le pouvoir de fixation des prix, même lorsque les coûts du cuivre et des métaux précieux restent volatils. L'élan de croissance provient du déploiement simultané de la 5G, de la montée en puissance de la production de véhicules électriques (VE) et des mises à niveau des centres de données hyperscale qui exigent des interconnexions ultra-haute vitesse. L'Asie-Pacifique détient des avantages structurels en matière de coûts et d'échelle, mais la diversification des chaînes d'approvisionnement vers l'Amérique du Nord et l'Europe s'accélère à mesure que les tensions géopolitiques augmentent. L'intensité concurrentielle reste modérée parce que la complexité de conception, les cycles de qualification et les portefeuilles de brevets tempèrent la rapide banalisation, permettant aux acteurs établis de défendre leurs parts tandis que les entreprises asiatiques émergentes poursuivent une disruption par les coûts.

Principaux enseignements du rapport

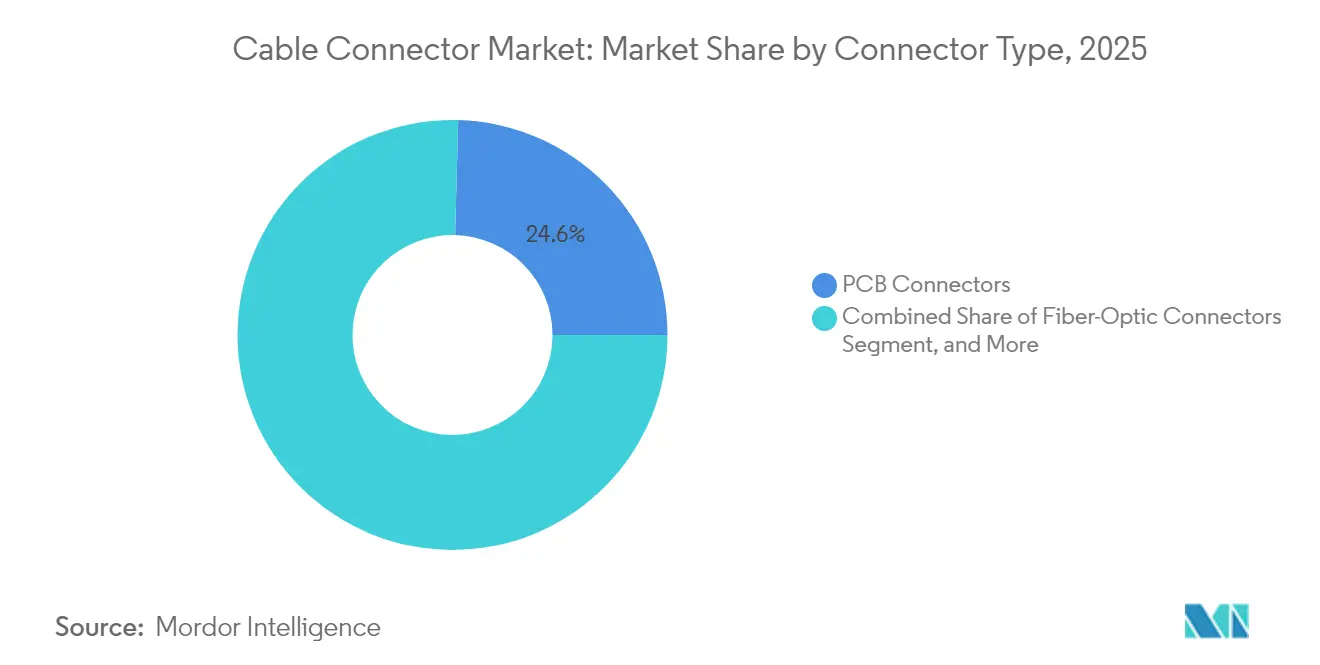

- Par type de connecteur, les connecteurs PCB ont représenté 24,58 % de la part du marché des connecteurs de câbles en 2025, tandis que les connecteurs de puissance et haute tension pour VE ont affiché le TCAC le plus rapide de 8,52 % jusqu'en 2031.

- Par configuration de montage, les solutions carte à carte ont représenté 35,62 % de la taille du marché des connecteurs de câbles en 2025, tandis que les formats panneau ou traversée sont projetés pour se développer à un TCAC de 8,78 %.

- Par secteur d'utilisateur final, l'électronique grand public a représenté 26,92 % de la part du marché des connecteurs de câbles en 2025 ; l'automobile et les transports progressent à un TCAC de 8,33 %.

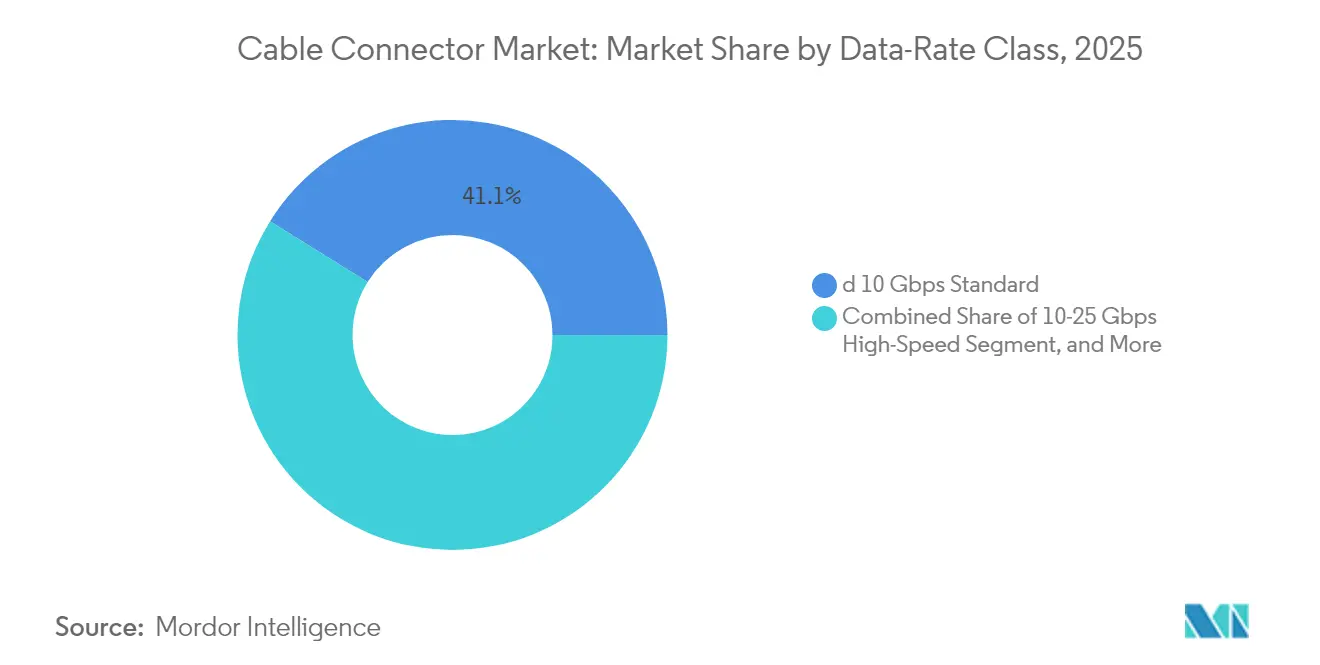

- Par classe de débit de données, les connecteurs standard ≤10 Gbps ont capturé 41,12 % de la part du marché des connecteurs de câbles en 2025, mais les solutions ultra-haute vitesse ≥25 Gbps croissent à un TCAC de 8,25 %.

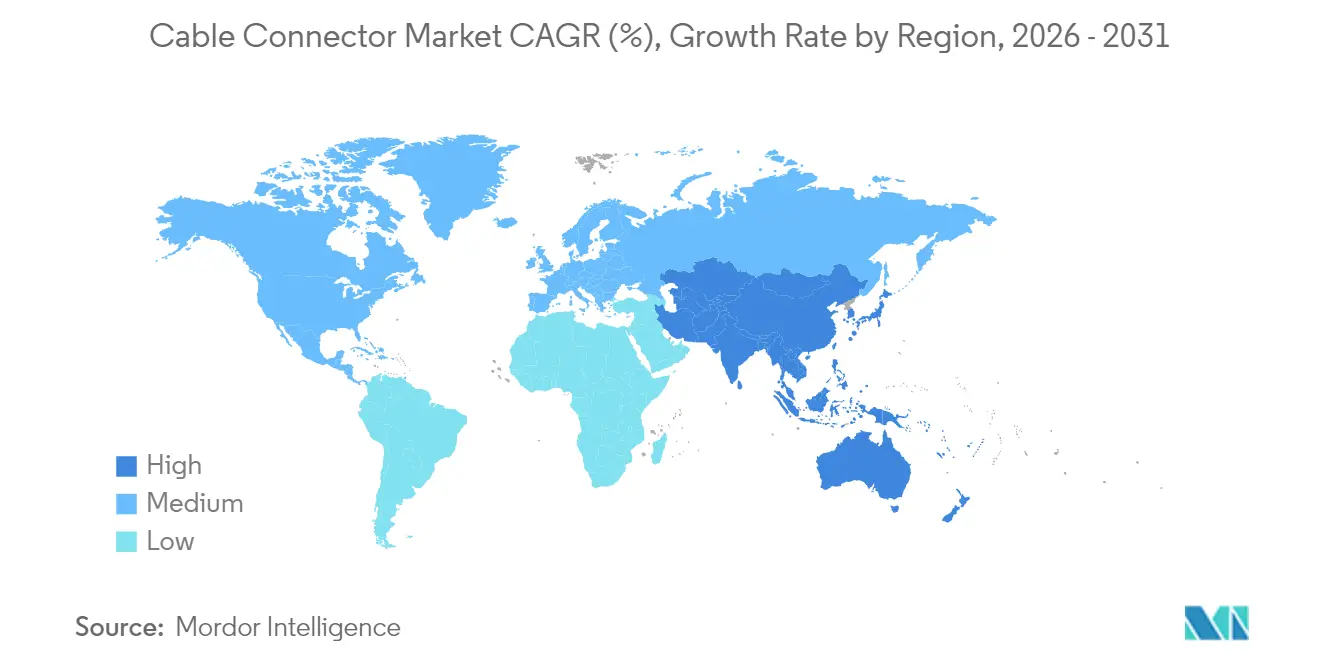

- Par géographie, l'Asie-Pacifique a dominé avec une part de 42,05 % du marché des connecteurs de câbles en 2025 et reste la région la plus rapide avec un TCAC de 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des connecteurs de câbles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiement de la 5G et densification du transport fibre | +1.8% | Mondial, APAC et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Miniaturisation de l'électronique | +1.2% | Mondial, pôles APAC | Long terme (≥ 4 ans) |

| Montée en puissance rapide de la production de VE | +1.5% | Mondial, Europe et Chine | Moyen terme (2 à 4 ans) |

| Adoption de l'optique co-packagée | +0.9% | Amérique du Nord et APAC | Court terme (≤ 2 ans) |

| Spécification d'alimentation GPU PCIe Gen5/Gen6 12 VHPWR | +0.7% | Nœuds de centres de données mondiaux | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la fabrication nationale | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de la 5G et densification du transport fibre

Le déploiement mondial de la 5G exige des connecteurs haute fréquence qui préservent l'intégrité du signal dans les bandes millimétriques tout en résistant aux contraintes extérieures et aux variations de température.[1]Ericsson AB, "Exigences d'infrastructure 5G et tendances de déploiement," ericsson.com Chaque nouveau site macro 5G intègre trois à quatre fois plus de fibres que les sites 4G hérités, multipliant le volume de connecteurs optiques. La densification des petites cellules dans les cœurs urbains stimule davantage la demande de connecteurs étanches IP67/IP68 capables d'une installation rapide sur le terrain. Les réseaux 5G privés à l'intérieur des usines étendent les exigences à des connecteurs robustifiés résistant aux brouillards d'huile, aux vibrations et aux cycles thermiques. À mesure que la densification s'accélère, les fournisseurs de connecteurs optiques capables de combiner une faible perte d'insertion avec une terminaison sans outil gagnent un levier de fixation des prix.

Miniaturisation de l'électronique

Les smartphones, les appareils portables, les capteurs industriels et les patchs médicaux intègrent désormais davantage de fonctionnalités dans des enveloppes plus compactes. Les distances de pas inférieures à 0,5 mm et les profils de hauteur inférieurs à 1 mm deviennent des règles de conception par défaut, poussant les fabricants de connecteurs à investir dans le moulage de précision, le placement guidé par vision et le blindage soudé au laser.[2]Samtec Inc., "Fabrication de connecteurs à pas fin," samtec.com Les caméras avancées et les casques de réalité virtuelle exigent des connecteurs carte à carte à grand nombre de broches qui résistent aux mouvements répétés de charnière sans intermittence. Les déploiements d'IoT industriel nécessitent une compacité similaire mais doivent survivre à des températures allant de −40 °C à 125 °C. Les fournisseurs qui s'alignent sur les feuilles de route des rétroéclairages mini-LED et des appareils pliables sécurisent des gains de conception pluriannuels qui ancrent la demande tout au long des cycles de vie des produits.

Montée en puissance rapide de la production de VE

L'évolution vers les architectures 800 V et les courants de charge de 350 A crée une niche pour les connecteurs haute tension et fort courant dotés d'une isolation avancée et de voies thermiques.[3]Porsche AG, "Architecture Taycan 800 V et technologie de charge," newsroom.porsche.com Les mandats de sécurité fonctionnelle ISO 26262 introduisent des fonctions de verrouillage et de détection des arcs électriques qui augmentent la complexité des pièces et le temps de validation. Les constructeurs automobiles exercent simultanément une pression sur les fournisseurs pour des conceptions plus légères et économes en espace afin d'étendre l'autonomie des véhicules, ce qui pousse à l'exploration d'alliages cuivre-nickel-silicium offrant une conductivité comparable à un poids inférieur. Chaque véhicule électrique à batterie utilise trois à quatre fois plus de connecteurs qu'un modèle à combustion interne, et le marché des connecteurs de câbles évolue donc directement avec les volumes d'assemblage de VEB.

Adoption de l'optique co-packagée

Les opérateurs hyperscale adoptent l'optique co-packagée (CPO) pour réduire la consommation des commutateurs d'environ 30 % tout en atteignant des objectifs de bande passante de 51,2 Tbps.[4]Broadcom Inc., "Solutions d'optique co-packagée pour centres de données," broadcom.com La CPO intègre des moteurs optiques à côté des ASIC, éliminant les optiques enfichables et nécessitant des interposeurs cuivre ultra-courts sur mesure avec des tolérances d'alignement inférieures à 0,1 µm. Les entreprises de connecteurs collaborent avec les fournisseurs de silicium pour commutateurs dès la phase de conception, ce qui exclut les concurrents imitateurs rapides. Les conceptions doivent contenir les interférences électromagnétiques qui augmentent fortement au-delà de 56 GHz, stimulant les investissements dans des films diélectriques propriétaires et des géométries de blindage. Les premiers entrants bénéficient d'une tarification premium parce que les exigences de qualification dépassent largement les attentes des produits banalisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des métaux précieux | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Tolérances d'alignement inférieures à un pas de 0,5 mm | -0.6% | Mondial, pôles de haute technologie | Moyen terme (2 à 4 ans) |

| Taux de rebut élevés pour les connecteurs CMS à pas ultrafin | -0.4% | Fabrication APAC | Court terme (≤ 2 ans) |

| Inflation des coûts d'étanchéité à indice de protection | -0.3% | Sites industriels mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des métaux précieux

Le cuivre s'est négocié entre 8 000 USD et 11 000 USD par tonne durant 2024-2025, et le placage à l'or a bondi de 40 % d'une année sur l'autre, réduisant les marges des connecteurs standard sensibles aux coûts. Le placage sélectif et la substitution d'alliages compensent certaines fluctuations, mais les contrats à prix fixe à long terme exposent les fournisseurs de niveau intermédiaire à des pertes lorsque les couvertures sur les matières premières ne s'alignent pas. Les grands fournisseurs utilisent leur échelle pour négocier des clauses de prix variables, mais les entreprises plus petites peinent à absorber les chocs trimestriels. Les clients finaux résistent aux suppléments de prix, ce qui ralentit la répercussion et allonge les cycles de conversion de trésorerie.

Tolérances d'alignement inférieures à un pas de 0,5 mm

À mesure que les pas se resserrent pour répondre aux feuilles de route de miniaturisation, la précision des outillages doit maintenir ±0,05 mm, augmentant le capex jusqu'à 80 % par rapport aux lignes conventionnelles. L'inspection par vision, les tests d'insertion à retour d'effort et les profils de refusion spécialisés ajoutent des étapes de processus qui prolongent le délai de montée en volume et font monter les taux de rebut au-dessus de 7 % lors des premières séries de production. La courbe d'apprentissage pénalise les entrants tardifs, et tout décalage d'alignement latent déclenche des défaillances latentes sur le terrain, sapant la confiance des donneurs d'ordres. Les réserves de garantie et les campagnes de service sur site qui en résultent constituent des impacts directs sur les marges opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de connecteur : les formats de puissance s'accélèrent sur les plateformes VE

Le paysage des types de connecteurs montre que les connecteurs PCB conservent 24,58 % de la part du marché des connecteurs de câbles en 2025, grâce à leur omniprésence dans l'électronique grand public, les télécommunications et l'industrie. Le chiffre d'affaires de ce segment est resté au rythme du marché global des connecteurs de câbles à un TCAC à chiffre unique intermédiaire, aidé par des innovations de réduction du pas et des densités de broches plus élevées. Les connecteurs circulaires et rectangulaires ont maintenu des positions solides dans l'aérospatiale et la défense, les certifications de fiabilité justifiant des prix premium et des contrats de longue durée. Les interfaces à fibres optiques ont prospéré parallèlement aux investissements dans les centres de données et la fronthaul 5G, où la faible perte d'insertion et la durabilité en extérieur attirent les dépenses d'infrastructure. Les conceptions I/O et coaxiales RF ont renforcé leurs niches dans les équipements de test et d'instrumentation, où la répétabilité compte plus que le volume pur. La croissance la plus remarquable réside dans les connecteurs de puissance et haute tension pour VE, projetés à un TCAC de 8,52 % jusqu'en 2031. Ils bénéficient de chaque nouvelle plateforme de véhicule électrique à batterie qui exige des architectures 800 V et une demande de charge ultrarapide, créant la poche à croissance la plus rapide du marché des connecteurs de câbles.

Les critères de qualification des donneurs d'ordres mondiaux exigent la suppression des arcs électriques, des boîtiers à sécurité tactile et l'intégration de thermocouples pour surveiller les températures de jonction. Ces couches de conception gonflent le prix de vente moyen tout en limitant le nombre de fournisseurs qualifiés. Les spécialistes de connecteurs de qualité automobile établis exploitent des technologies de process telles que le surmoulage sans cavité pour minimiser les pertes résistives, tandis que les nouveaux entrants ciblent des variantes à coût réduit pour l'électrification deux-roues en Inde et en Asie du Sud-Est. Les leaders de segment capables d'harmoniser les normes internationales telles que l'IEC 62196 avec les protocoles de charge régionaux remportent des contrats d'approvisionnement pluriannuels. L'effet combiné positionne le segment des connecteurs de puissance comme le plus grand contributeur à la croissance incrémentale de la taille du marché des connecteurs de câbles sur l'horizon de prévision.

Par configuration de montage : les solutions panneau s'imposent en périphérie

Les assemblages carte à carte ont dominé avec 35,62 % de la taille du marché des connecteurs de câbles en 2025, soutenus par des architectures électroniques multi-cartes complexes qui caractérisent les appareils mobiles, les ordinateurs portables et les systèmes d'aide à la conduite avancés. Les donneurs d'ordres privilégient les connecteurs d'empilement à profil ultra-bas qui résistent aux contraintes de torsion lors des chutes. Les variantes fil à carte persistent sur les marchés où l'interchangeabilité lors de la maintenance sur le terrain prime sur les contraintes d'espace interne, comme les panneaux d'automatisation industrielle. Les liaisons câble à câble excellent dans les bras robotiques modulaires et les boîtes de combinaison pour les énergies renouvelables, où la flexibilité de réacheminement est primordiale.

Les solutions panneau ou traversée, bien que représentant une base plus petite, affichent un TCAC de 8,78 % jusqu'en 2031, les armoires informatiques en périphérie, les radios 5G extérieures et les enceintes de stockage de batteries nécessitant des joints hermétiques et des couplages rapides. La conformité IP67 et IP68 ajoute des couches de matériaux et une complexité de joints qui augmentent les prix. Les modèles hybrides de traversée puissance et signal permettent des installations en un seul orifice qui réduisent le temps de travail lors de l'escalade des tours ou des déploiements sur socle. Les fournisseurs qui pré-intègrent le blindage CEM et la ventilation anti-condensation remportent des spécifications auprès des donneurs d'ordres de tours de télécommunications. En conséquence, les configurations panneau se démarquent comme des gagnants de parts dans le marché des connecteurs de câbles.

Par secteur d'utilisateur final : l'électrification des véhicules monte les enjeux

L'électronique grand public a représenté 26,92 % de part en 2025, portée par les volumes unitaires dans les smartphones, tablettes et appareils portables. Cependant, la sensibilité aux prix et la miniaturisation continuelle érodent le chiffre d'affaires par connecteur. Les achats d'infrastructure TI et télécommunications intensifient la demande de modules QSFP-DD et OSFP à 25 Gbps par voie et plus, catalysant la croissance dans les connecteurs de bord de carte haute vitesse qui complètent les modules à fibres. L'automatisation industrielle nécessite des connecteurs M12 et M8 à boîtier métallique résistants aux vibrations, aidant les fournisseurs à préserver leurs marges lorsque les contrats de combinés grand public se resserrent. Les projets d'énergie, de puissance et sous-marins commandent des variantes en acier inoxydable ou en titane capables de résister à la pression et à la corrosion, souvent à dix fois le prix moyen du marché.

L'automobile et les transports s'affirment comme les segments à la croissance la plus rapide avec un TCAC de 8,33 %. Chaque bloc batterie intègre des milliers de bornes de signal et de puissance qui surveillent les tensions de cellule, les vitesses des pompes à liquide de refroidissement et l'état des onduleurs. La télématique haute vitesse, les systèmes lidar et l'infodivertissement dans l'habitacle ajoutent des piles de connecteurs séparées. Les assembleurs en Asie-Pacifique demandent des connecteurs rentables mais fiables, tandis que les marques de luxe européennes stipulent des tests rigoureux de brouillard salin et de choc thermique. Les fournisseurs maîtrisant les capacités zéro défaut et l'inspection optique automatique présentent des propositions de valeur convaincantes, propulsant les volumes automobiles à générer une nouvelle taille nette du marché des connecteurs de câbles.

Par classe de débit de données : l'ultra-haute vitesse relève le prix de vente moyen

Les interfaces standard ≤10 Gbps sont restées leaders en volume avec une part de 41,12 % en 2025. Ces produits alimentent les écosystèmes Ethernet hérités, USB 3.x et HDMI 2.1 où des outillages matures génèrent des structures de coûts compétitives. Les conceptions haute vitesse 10–25 Gbps s'adressent au stockage d'entreprise, aux routeurs périphériques et à la backhaul de vidéosurveillance, combinant souvent un câblage à deux fils avec des connecteurs mezzanine à profil bas pour équilibrer l'intégrité du signal et la dissipation thermique.

Les formats ultra-haute vitesse ≥25 Gbps commandent la hausse de prix de vente moyen la plus forte et affichent un TCAC de 8,25 % à mesure que les mises à niveau de commutateurs 400G et 800G s'accélèrent dans les centres de données hyperscale. Les charges de travail PCIe Gen5 et Gen6 s'appuient sur des connecteurs 12 VHPWR pour les cartes accélératrices d'IA, générant des commandes robustes auprès des fournisseurs de cloud de premier rang. Les défis d'intégrité du signal augmentent de façon exponentielle au-delà de 56 Gbps PAM4, nécessitant des structures de feuilles de cuivre cohérentes et un placage sélectif pour atténuer les pertes par effet de peau. Les fournisseurs disposant de laboratoires de simulation et de test internes bénéficient d'une barrière à l'entrée qui soutient des marges brutes saines malgré l'inflation des matériaux. Dans l'ensemble, la migration de classe de vitesse fonctionne comme un catalyseur structurel pour les sous-segments du marché des connecteurs de câbles à prix premium.

Par matériau : l'alliage cuivre-nickel-silicium gagne du terrain

Les connecteurs en alliage de cuivre ont représenté une part de 36,22 % en 2025 en raison d'une conductivité favorable et de chaînes d'approvisionnement bien établies. Le placage or sur nickel assure la résistance à l'oxydation dans les environnements d'exploitation des centres de données, bien que les pics de prix pèsent sur les nomenclatures. Les alliages d'aluminium et légers gagnent des parts incrémentielles dans les domaines aérospatial et VE, où chaque gramme économisé se traduit par une extension d'autonomie ou des économies de carburant.

Les plastiques techniques tels que le PBT et le LCP remplacent les boîtiers métalliques dans les applications tolérantes à l'humidité ou transparentes aux RF, les spécialistes en polymères adaptant des grades ignifuges qui satisfont à la norme UL 94 V-0 tout en résistant au retrait en four de refusion. Les produits plaqués métaux précieux restent essentiels pour les vols spatiaux et les dispositifs chirurgicaux malgré les fluctuations de prix. La poche à la croissance la plus rapide est l'alliage cuivre-nickel-silicium, projeté à un TCAC de 8,84 %, offrant une meilleure relaxation des contraintes et de meilleures propriétés de ressort que le bronze phosphoreux à conductivité comparable. Les constructeurs automobiles adoptent cet alliage dans les connecteurs de batteries 800 V pour maintenir une faible résistance de contact sur un demi-million de cycles de charge. L'adoption résultante élève l'innovation en matière de matériaux au rang d'influenceur sur la future taille du marché des connecteurs de câbles.

Analyse géographique

L'Asie-Pacifique a conservé une part de 42,05 % en 2025 alors que la Chine, le Japon et la Corée du Sud regroupaient la production de semi-conducteurs, de smartphones et de VE dans des écosystèmes d'approvisionnement intégrés. Le TCAC régional est prévu à 7,88 %, soutenu par les déploiements nationaux de stations de base 5G et les incitations étatiques en faveur des marques locales de VE. La hausse des coûts salariaux régionaux et l'incertitude géopolitique incitent les multinationales à ajouter une capacité de deuxième source au Vietnam et en Inde, mais les avantages de proximité et les réseaux d'outillage établis continuent d'ancrer les grandes séries de production en Chine. Les gouvernements ajoutent des subventions pour la R&D de connecteurs indigènes afin de progresser dans la chaîne de valeur et de réduire la dépendance aux importations.

L'Amérique du Nord se classe deuxième en termes de revenus grâce à la construction de centres de données qui soutient les services d'IA et d'apprentissage automatique. Les opérateurs hyperscale stipulent des liaisons optiques 800G et une alimentation 12 VHPWR, poussant les sous-traitants locaux à qualifier de nouvelles lignes de connecteurs. La loi américaine CHIPS and Science Act subventionne l'outillage national pour les interconnexions haute vitesse, tandis que les pôles automobiles canadiens se tournent vers l'assemblage de VE qui consomme un grand nombre de connecteurs étanches à fort courant. Le Mexique absorbe les volumes d'assemblage délocalisés à proximité, alors que les donneurs d'ordres cherchent à se couvrir contre leur exposition en Asie orientale.

L'Europe affiche une expansion régulière portée par l'électrification automobile et les investissements dans l'automatisation industrielle. Les constructeurs de machines-outils allemands spécifient des connecteurs M12 et Push-Pull qui résistent à des profils de vibration de 10 g, soutenant des commandes premium pour les formats robustifiés. Les politiques d'autonomie stratégique de l'Union européenne canalisent des subventions vers la fabrication de connecteurs, stimulant les fournisseurs de taille intermédiaire en Italie et en Pologne. L'expansion des centres de données au Royaume-Uni et les installations éoliennes en mer stimulent respectivement la demande de connecteurs à fibres optiques et sous-marins, offrant des voies diverses pour la croissance du marché des connecteurs de câbles.

Paysage concurrentiel

Le marché des connecteurs de câbles reste modérément fragmenté parce qu'aucun fournisseur unique ne couvre toutes les applications à travers les catégories de tension, de vitesse et d'environnement. TE Connectivity, Amphenol et Molex s'appuient sur des réseaux d'outillage mondiaux, une intégration verticale et des milliers de brevets actifs pour défendre leurs pipelines de gains de conception, mais leur part cumulée reste encore en deçà du seuil de 80 % qui signalerait une forte concentration. Des spécialistes tels que Hirose ou Samtec remportent des marchés dans les niches à pas ultrafin et haute vitesse en couplant une R&D agile à des équipes d'ingénierie dédiées aux clients.

La stratégie concurrentielle s'oriente vers les investissements dans l'automatisation qui réduisent la volatilité des coûts de main-d'œuvre et améliorent le rendement au premier passage pour les pas inférieurs à 0,4 mm. Les entreprises leaders déploient l'inspection par rayons X en ligne et le contrôle en boucle fermée de l'épaisseur de placage pour atteindre les objectifs zéro défaut recherchés par les donneurs d'ordres automobiles. Les acquisitions d'entreprises s'intensifient ; le rachat par Amphenol de Carlisle Interconnect en 2025 a élargi son empreinte aérospatiale et intégré le savoir-faire en environnements sévères dans son catalogue.

Les partenariats émergent également à mesure que les architectures de silicium pour commutateurs, d'optique et de refroidissement convergent. Le programme conjoint de Foxconn Interconnect Technology avec NVIDIA illustre le co-développement d'interconnexions d'alimentation spécifiques aux GPU intégrant des canaux de refroidissement et une logique de broche de détection. Des opportunités dans les espaces blancs subsistent pour les connecteurs optiques 1,6T, les interfaces VE 800 V et les connecteurs d'alimentation compatibles hydrogène, chacun exigeant de nouvelles sciences des matériaux et une participation aux normes. Les fournisseurs capables de combiner des propriétés intellectuelles transversales accumulent des avantages de prix et de marge qui les protègent des vents contraires de la banalisation.

Leaders du secteur des connecteurs de câbles

Amphenol Corporation

TE Connectivity Limited

Molex LLC

Aptiv PLC

Yazaki Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : TE Connectivity a annoncé un investissement de 150 millions USD pour développer la fabrication de connecteurs haute tension au Mexique, ciblant les systèmes VE 800 V.

- Janvier 2025 : Amphenol a finalisé l'acquisition de Carlisle Interconnect Technologies pour 2,1 milliards USD, renforçant ses portefeuilles d'interconnexion aérospatiale et militaire.

- Décembre 2024 : Molex a dévoilé une nouvelle plateforme de connecteurs à optique co-packagée homologuée pour la commutation à 51,2 Tbps.

- Novembre 2024 : Hirose a ouvert une usine de 80 millions USD au Vietnam axée sur les connecteurs à pas ultrafin pour les usages en électronique grand public et automobile.

Portée du rapport mondial sur le marché des connecteurs de câbles

Les câbles et connecteurs sont des dispositifs de connectivité utilisés pour transmettre des données, des signaux et l'alimentation électrique pour les appareils électroniques dans différents secteurs. Les connecteurs sont également appelés connecteurs d'entrée-sortie et forment l'interface de liaison des appareils électroniques à l'aide de câbles.

Le rapport offre une analyse complète de l'offre et de la demande ainsi que des tendances actuelles et futures du marché des connecteurs de câbles. Le marché étudié a été segmenté par type, secteur d'utilisateur final et géographie. L'étude inclut également l'évaluation de l'impact de la COVID-19 sur le marché des connecteurs de câbles.

| Connecteurs PCB |

| Connecteurs circulaires et rectangulaires |

| Connecteurs à fibres optiques |

| Connecteurs I/O et RF/coaxiaux |

| Connecteurs de puissance et haute tension pour VE |

| Carte à carte |

| Fil à carte |

| Câble à câble |

| Panneau/traversée |

| TI et télécommunications |

| Automobile et transports |

| Électronique grand public |

| Automatisation industrielle |

| Énergie, puissance et sous-marin |

| Moins de 10 Gbps standard |

| 10-25 Gbps haute vitesse |

| Supérieur ou égal à 25 Gbps ultra-haute vitesse / PAM4 |

| Alliage de cuivre |

| Alliages d'aluminium et légers |

| Plastiques techniques et composites |

| Plaqué métaux précieux (or, palladium) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de connecteur | Connecteurs PCB | |

| Connecteurs circulaires et rectangulaires | ||

| Connecteurs à fibres optiques | ||

| Connecteurs I/O et RF/coaxiaux | ||

| Connecteurs de puissance et haute tension pour VE | ||

| Par configuration de montage | Carte à carte | |

| Fil à carte | ||

| Câble à câble | ||

| Panneau/traversée | ||

| Par secteur d'utilisateur final | TI et télécommunications | |

| Automobile et transports | ||

| Électronique grand public | ||

| Automatisation industrielle | ||

| Énergie, puissance et sous-marin | ||

| Par classe de débit de données | Moins de 10 Gbps standard | |

| 10-25 Gbps haute vitesse | ||

| Supérieur ou égal à 25 Gbps ultra-haute vitesse / PAM4 | ||

| Par matériau | Alliage de cuivre | |

| Alliages d'aluminium et légers | ||

| Plastiques techniques et composites | ||

| Plaqué métaux précieux (or, palladium) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des connecteurs de câbles en 2026 ?

La taille du marché des connecteurs de câbles s'établit à 118,28 milliards USD en 2026 avec un TCAC de 7,21 % prévu jusqu'en 2031.

Quel type de connecteur connaît la croissance la plus rapide jusqu'en 2031 ?

Les connecteurs de puissance et haute tension pour VE enregistrent la progression la plus rapide avec un TCAC de 8,52 % à mesure que l'adoption des véhicules électriques s'intensifie.

Pourquoi l'Asie-Pacifique domine-t-elle la production de connecteurs de câbles ?

La région concentre la fabrication d'électronique et de VE et capture 42,05 % de la part de marché, soutenue par des chaînes d'approvisionnement intégrées et l'élan du déploiement de la 5G.

Qu'est-ce qui stimule la demande de connecteurs ultra-haute vitesse ?

Les serveurs d'IA et d'apprentissage automatique ainsi que les mises à niveau de réseaux 800G font progresser les volumes de connecteurs ≥25 Gbps à un TCAC de 8,25 %.

Comment les fluctuations du prix du cuivre impactent-elles les fournisseurs de connecteurs ?

La volatilité du cuivre et de l'or peut réduire le TCAC prévu jusqu'à 0,8 point de pourcentage, les coûts des matériaux représentant 25 % des dépenses d'assemblage.

Quelles entreprises mènent l'innovation actuelle sur le marché ?

TE Connectivity, Amphenol, Molex, Hirose et Samtec orientent la technologie grâce à des investissements dans les lignes VE haute tension, l'optique co-packagée et les conceptions d'intégrité de signal 224 G.

Dernière mise à jour de la page le: