Marktgröße und Marktanteil für Kabelkonfektionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 197.75 Milliarden US-Dollar |

| Marktgröße (2031) | 256.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

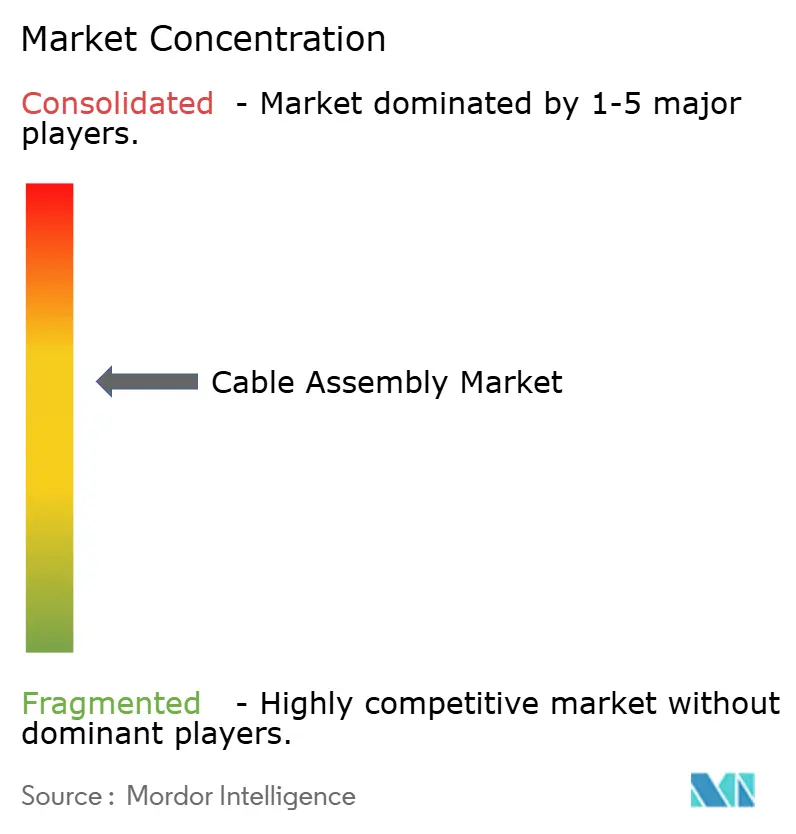

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kabelkonfektionen von Mordor Intelligence

Die Marktgröße für Kabelkonfektionen wird voraussichtlich 186,36 Milliarden USD im Jahr 2025, 197,75 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 256,48 Milliarden USD erreichen, mit einer CAGR von 5,34 % von 2026 bis 2031. Die robuste Nachfrage resultiert aus Erneuerungszyklen in Hyperscale-Rechenzentren, die 800-Gbps- und 1,6-Tbps-Optik bevorzugen, der Elektrifizierung von 800-Volt-Fahrzeugplattformen sowie 5G-Glasfaser-bis-zum-Haus-Ausbauten, die zunehmend vorkonfektionierte Anschlusskabel vorschreiben. Lieferanten, die automatisiertes Polieren, sichtgeführtes Crimpen und vertikale Integration in Steckverbinder kombinieren, verkürzen die Lieferzeiten unter den Branchenmedian von 8–12 Wochen, während regionale Anbieter ihren Marktanteil durch Design-for-Manufacturing-Partnerschaften und Just-in-Time-Kommissionierung halten. Gleichzeitig lenken wiederkehrende Kupferpreisschwankungen und verschärfte RoHS- oder REACH-Vorschriften die Kunden hin zu halogenfreien Konstruktionen mit niedrigem Rauch und null Halogen sowie zu Alternativen mit Aluminiumleitern. Diese gegenläufigen Strömungen erklären, warum der Markt für Kabelkonfektionen weiterhin Größe, Automatisierung und Materialflexibilität gegenüber reinen Lohnkostenvorteilen bevorzugt.

Wichtigste Erkenntnisse des Berichts

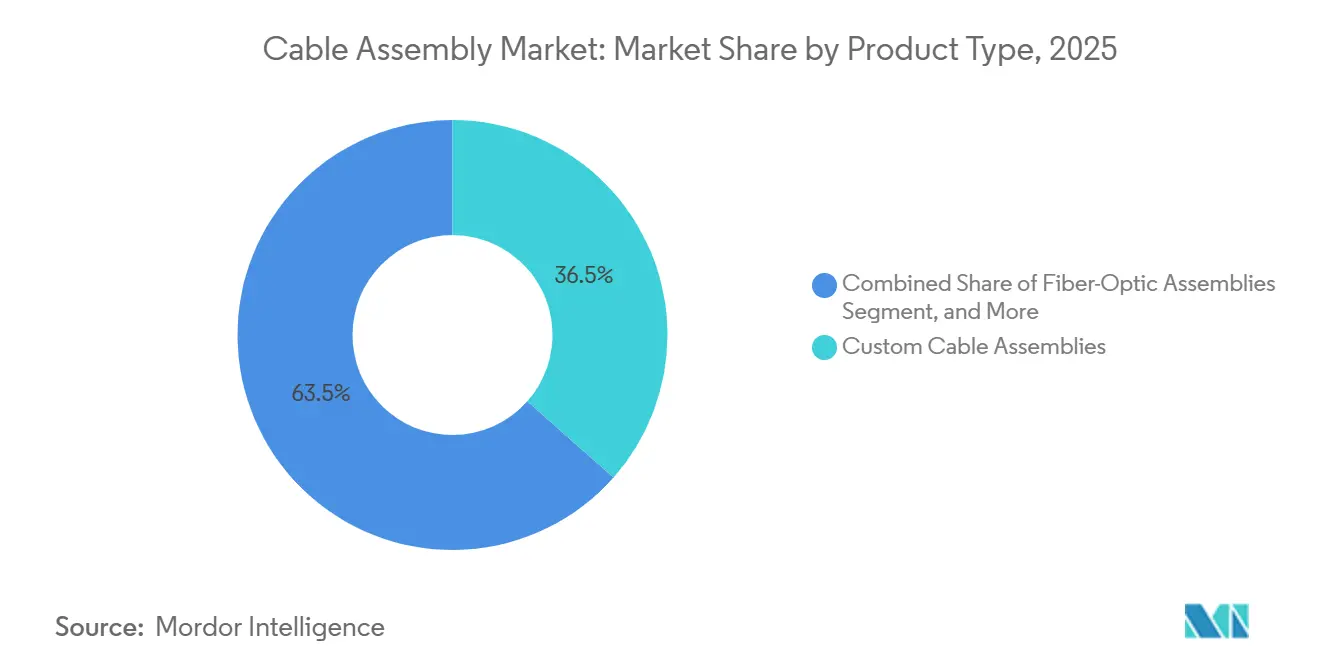

- Nach Produktkategorie führten Glasfaserkonfektionen mit einem Umsatzanteil von 36,54 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 6,06 % wachsen.

- Nach Kabeltyp entfielen Glasfaserkonfigurationen auf 37,72 % des Marktanteils für Kabelkonfektionen im Jahr 2025, während dieselbe Kategorie bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen wird.

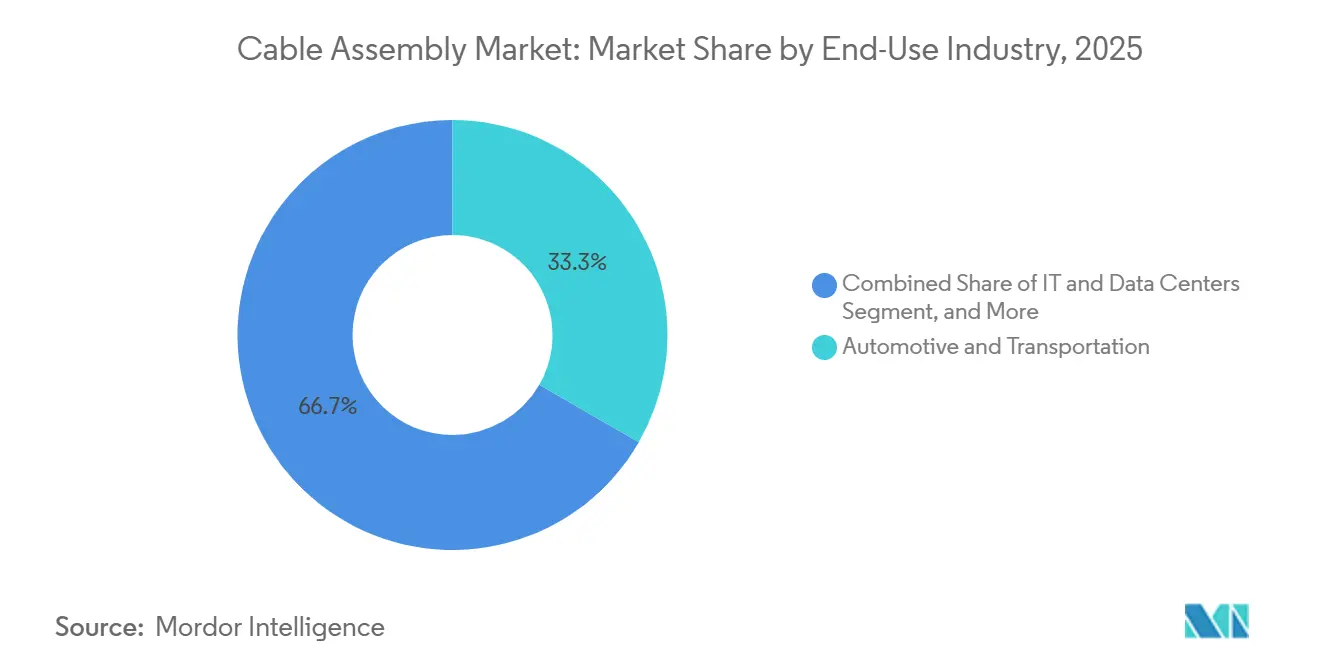

- Nach Endverbrauchsbranche entfielen auf Automobil und Transport 33,31 % des Umsatzes im Jahr 2025, während IT und Rechenzentren die höchste prognostizierte CAGR von 5,98 % bis 2031 verzeichneten.

- Nach Anwendung hielt Datenkommunikation 38,76 % des Umsatzes im Jahr 2025, und Hochleistungsrechner-Verbindungen wachsen mit einer CAGR von 5,73 % bis 2031.

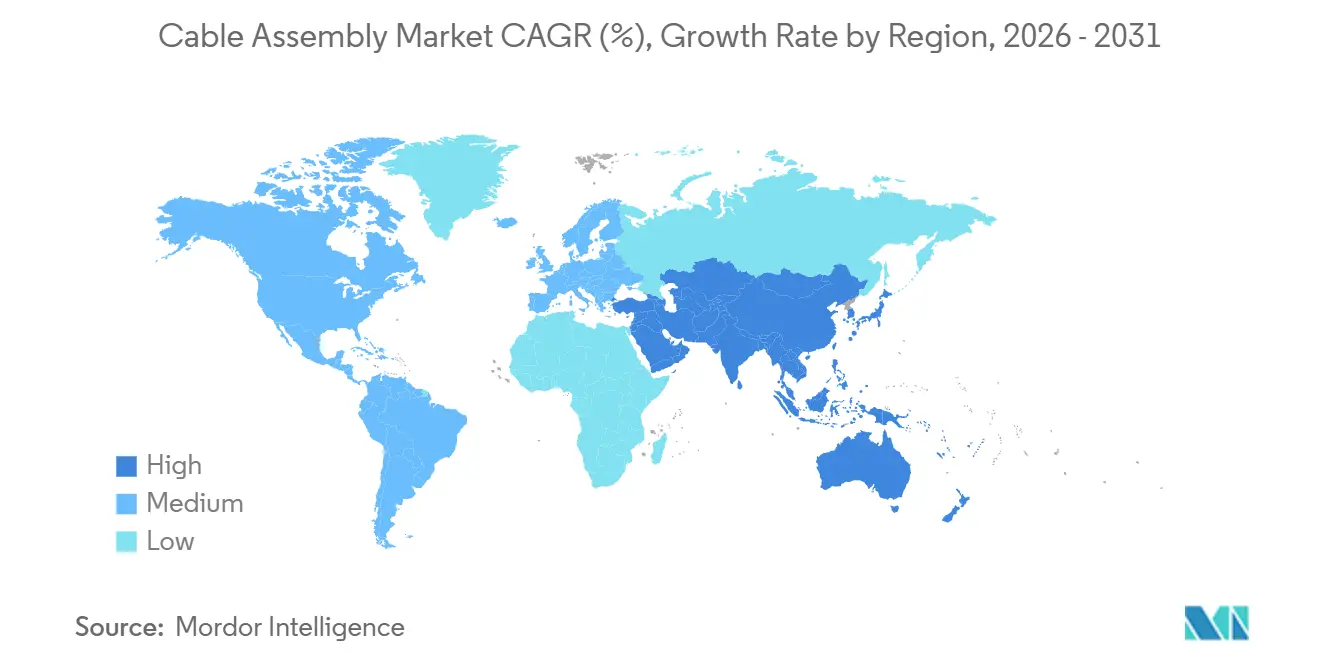

- Nach Geografie erfasste Asien-Pazifik 42,12 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 5,78 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kabelkonfektionen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Hochgeschwindigkeits-Rechenzentrumsverbindungen | +1.2% | Global, mit Konzentration in nordamerikanischen und asiatisch-pazifischen Hyperscale-Zentren | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G und Glasfaser-bis-zum-Haus | +1.0% | Global, angeführt von Nordamerika und Asien-Pazifik; sekundäre Übernahme in Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und ADAS-bedingte Komplexität der Fahrzeugverkabelung | +0.9% | Global, mit früher Einführung in Europa und China; Nordamerika folgt bei 800-V-Plattformen | Langfristig (≥4 Jahre) |

| Industrieautomatisierung und Einführung intelligenter Fabriken | +0.7% | Fertigungskorridore in Asien-Pazifik, Industrie-4.0-Zonen in Europa, ausgewählte Standorte in Nordamerika | Mittelfristig (2–4 Jahre) |

| Kryogene Verkabelungsanforderungen für Quantencomputer | +0.3% | Forschungscluster in Nordamerika und Europa; beginnende kommerzielle Einsätze | Langfristig (≥4 Jahre) |

| Modulare Leistungsverteilungssysteme für eVTOL und urbane Luftmobilität | +0.2% | Zertifizierungswege in Nordamerika und Europa; Prototypentests in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Hochgeschwindigkeits-Rechenzentrumsverbindungen

Hyperscale-Betreiber migrieren von 400 Gbps auf 800 Gbps und 1,6 Tbps Optik, verkürzen Erneuerungszyklen auf etwa zwei Jahre und erhöhen Glasfaserkäufe im Rahmen mehrjähriger Lieferverträge. Aktive optische Kabel verbrauchen etwa halb so viel Anschlussleistung wie direkt angeschlossenes Kupfer, ein Unterschied, der sie in dichten GPU-Racks begünstigt, wo ein einzelner Server 10 Kilowatt verbrauchen kann. Automatisierte Polierlinien, die mehr als 10.000 Endpunkte pro Schicht zertifizieren, sind nach wie vor selten, was Großanbietern einen Ausführungsvorteil verschafft. Die Ratifizierung von 1,6-Tbps-Ethernet durch IEEE 802.3 Anfang 2026 wird den Austausch installierter 200-G- und 400-G-Bestände beschleunigen und das zweistellige Wachstum bei Glasfaserkonfektionen weit in den Prognosezeitraum hinein aufrechterhalten.[1]Fierce Telecom Staff, "Fiber Broadband Association: 11,8 Millionen erschlossene Haushalte im Jahr 2025," FierceTelecom.com

Ausbau von 5G und Glasfaser-bis-zum-Haus

Der Glasfaser-bis-zum-Haus-Ausbau in den Vereinigten Staaten erschloss 2025 11,8 Millionen zusätzliche Anschlüsse und verbrauchte 1,2–1,5 Anschlusskabelkonfektionen pro Haushalt, da Installateure von Spleißverbindungen auf Steckverbinder umsteigen. Vorkonfektionierte Verteilersysteme kosten pro Einheit bis zu 35 % mehr, reduzieren jedoch den Arbeitsaufwand für Serviceeinsätze um etwa ein Drittel – ein attraktiver Kompromiss in Märkten, in denen Feldarbeit mehr als 75 USD pro Stunde kostet. Die parallele 5G-Mittelbandverdichtung steigert die Nachfrage nach hybriden Kupfer-Glasfaser-Zuleitungskabeln, die Gleichstromversorgung für Remote-Funkköpfe integrieren, während ländliche Festnetz-Funk-Ausbauten NEMA-4X-bewertete Backhaul-Konfektionen in schwierigem Gelände bevorzugen.

Elektrifizierung und ADAS-bedingte Komplexität der Fahrzeugverkabelung

Der Wechsel von 400-Volt- auf 800-Volt-Batteriesysteme verdoppelt die Spannungsanforderungen an Ladestationen und erhöht die Isolationsbewertungen auf 1.500 V AC-Prüfniveaus. Jedes Elektrofahrzeug kann gegenüber Verbrennungsmotoren des Jahres 2020 bis zu 15–25 kg mehr Verkabelung aufweisen, selbst wenn zonale Architekturen auf Kupfergewichtsreduzierung abzielen. Automatisierte Verlegungs- und Crimplinien reduzieren den manuellen Arbeitsaufwand um etwa die Hälfte und steigern die Erstdurchlaufausbeute auf über 99,5 % – Zahlen, die für Tier-1-Lieferanten unerlässlich sind, die Rückrufrisiken bei sicherheitskritischen Kabelbäumen vermeiden müssen. Abgeschirmte verdrillte Paare und Koaxialverbindungen, die rohe Videoströme unterstützen, überschreiten nun 6 GHz Bandbreite, und europäische Sicherheitsvorschriften haben ADAS-Verkabelung zur Standardausrüstung in allen neuen Personenkraftwagen gemacht.

Industrieautomatisierung und Einführung intelligenter Fabriken

Edge-verbundene Robotik und IIoT-Sensoren ziehen abgedichtete M12-Konfektionen und Cat6A-Patchkabel in Wasch- oder hochvibrationsbehaftete Anlagenbereiche, die früher von pneumatischen Steuerungen bedient wurden. KI-gesteuerte Sichtzellen erreichten 2025 in Pilotprojekten eine Erstdurchlaufqualität von 98 % bei gemischten Kabelbäumen, reduzierten den Ausschuss um bis zu die Hälfte und verkürzten die kundenspezifischen Lieferzeiten auf unter drei Wochen. Da proprietäre Feldbus-Protokolle zurückgehen, ermöglichen Industrial-Ethernet-Varianten die Interoperabilität mehrerer Anbieter, laden aber auch zu Preisdruck ein, dem Lieferanten mit IP67-Abdichtung, Edelstahlverschraubungen und hochflexiblen Mänteln mit einer Bewertung von über 5 Millionen Biegezyklen entgegenwirken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Kupfer- und Spezialmetallpreisen | -0.8% | Global, mit akuten Auswirkungen in Fertigungszentren in Asien-Pazifik und Europa | Kurzfristig (≤2 Jahre) |

| Strenge RoHS/REACH- und halogenfreie Materialvorschriften | -0.5% | Regulierungszonen in Europa und Nordamerika; Ausbreitung auf exportorientierte Lieferanten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Knappes Angebot an Hochleistungs-Fluorpolymer-Dielektrika | -0.3% | Global, konzentriert in nordamerikanischen und europäischen PFAS-Regulierungszuständigkeiten | Mittelfristig (2–4 Jahre) |

| Signalintegritätsherausforderungen bei ultraminiaturisierten Hochfrequenzsteckverbindern | -0.2% | Global, am akutesten in Luft- und Raumfahrt, Verteidigung und Hochgeschwindigkeitsdatenanwendungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Kupfer- und Spezialmetallpreisen

Die Kupfer-Futures an der London Metal Exchange stiegen von Anfang 2025 bis Mitte 2026 um 63 %, was die Rohstoffkosten der Waren für Konfektionsbetriebe um etwa ein Fünftel erhöhte. Automobilverträge bieten indexierte Anpassungen, doch Verzögerungen von 60–90 Tagen komprimieren die Bruttomarge bei raschen Preisanstiegen um bis zu 400 Basispunkte. Kleinere regionale Konfektionäre, denen Absicherungsgeschäfte oder Mengenrabatte auf Phosphorbronze und Berylliumkupfer fehlen, erheben Zuschläge oder wechseln zu Aluminiumleitern, die 60–70 % pro Kilogramm einsparen, aber 40 % Leitfähigkeit opfern. Elektrofahrzeug-Kabelbäume mit durchschnittlich 80–100 kg Kupfer würden bei einem stabilen Preis von 10.000 USD pro Tonne bis zu 1.000 USD an zusätzlichen Verkabelungskosten verursachen – eine Zahl, die Automobilhersteller kaum vollständig absorbieren können.

Strenge RoHS/REACH- und halogenfreie Materialvorschriften

Die Einhaltung niedrigerer Blei- und Cadmiumgrenzwerte erhöht die Material- und Dokumentationskosten um etwa 10–20 % und erzwingt die Neuformulierung von PVC-Mänteln, die häufig Kaltbiegeleistung einbüßen. Halogenfreie Konstruktionen mit niedrigem Rauch und null Halogen, die für Schienenfahrzeuge und öffentliche Versammlungsstätten erforderlich sind, erzielen einen Aufpreis von bis zu 50 %, benötigen jedoch spezialisierte Extrusionswerkzeuge, die nur eine begrenzte Gruppe globaler Lieferanten besitzt. Der Vorschlag der Europäischen Union, bestimmte PFAS unter REACH Anhang XIV einzustufen, erschwert den künftigen Zugang zu PTFE- oder PFA-Dielektrika, die für Mikrowellen- und Kryogenkonfektionen unerlässlich sind, und hält die Compliance-Kosten über den gesamten Prognosezeitraum hinweg hoch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glasfaserkonfektionen erschließen Rechenzentrumsvorteile

Glasfaserkonfektionen hielten 36,54 % des Umsatzes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 6,06 % wachsen, womit sie das Angebot an herkömmlichem Kupfer übertreffen, da Hyperscale-Campusse auf 800-Gbps-Optik migrieren. Die Marktgröße für Kabelkonfektionen bei Glasfaserprodukten profitiert von Metas milliardenschwerer Vereinbarung mit Corning, die Kapazitäten vorbucht und Vertrauen in die langfristige Nachfrage signalisiert. Kundenspezifische Kabelkonfektionen, etwa 28–30 % des Umsatzes, unterstützen Automobil-, Luft- und Raumfahrt- sowie Medizinprojekte, bei denen Just-in-Time-Kommissionierung die Lagerbestände bei Originalgeräteherstellern reduziert.

Standard-Serienkonfektion bleibt preissensibel, wobei chinesische Auftragnehmer einfache USB-C-Kabel zu Stückkosten unter 2 USD anbieten und die Margen außerhalb von Markennischen komprimieren. Umspritzte Designs und Hochfrequenzkonfektionen halten Bruttomargen von nahezu 30 %, da Schutzart- und Einfügungsdämpfungsgarantien schwer günstig zu replizieren sind. Ribbon- und Flachkabelformate dienen ultradünnen Verbrauchergeräten, stehen aber vor teilweiser Substitution durch flexible Leiterplatten, die Signal- und Leistungsschichten gemeinsam laminieren.

Nach Kabeltyp: Glasfaser dominiert, während Leistungsleiter an Fahrt gewinnen

Glasfaserkabel entfielen auf 37,72 % des Umsatzes im Jahr 2025 und werden weiterhin mit einer CAGR von 6,11 % führen, da Einmoduspezifikationen mit einer Einfügungsdämpfung unter 0,3 dB in Spine-Leaf-Architekturen zum Standard werden. Koaxialleitungen, etwa ein Fünftel der Marktgröße für Kabelkonfektionen, wachsen langsamer, da 5G-Installateure verlustärmere Wellrohrdesigns bevorzugen, bleiben jedoch für Antennen-Zuleitungen über 100 Meter unverzichtbar.

Leistungskabel gewinnen durch 800-Volt-Fahrzeugarchitekturen an Dynamik und steigern ihren Anteil am Markt für Kabelkonfektionen im mittleren einstelligen Bereich, da Isolationsbewertungen und Stromschwellenwerte steigen. HF- und Mikrowellenkabel, gestützt durch Aufrüstungen bei der elektronischen Kriegsführung, halten mittleres einstelliges Wachstum bei Verteidigungsbudgets aufrecht, die höherfrequente Radar bevorzugen. Cat6A- und Cat7-Twisted-Pair-Leitungen erneuern Unternehmens-Campusse, aber Kommoditisierung dämpft das Wachstum auf den niedrigen einstelligen Bereich.

Nach Endverbrauchsbranche: Automobil am größten, IT und Rechenzentren am schnellsten wachsend

Automobil und Transport hielten 33,31 % des Umsatzes im Jahr 2025, gestützt durch steigendes Kupfergewicht pro Elektrofahrzeug und die Verbreitung von ADAS-Kameras. Luxshares Übernahme der Kabelbaumdivision von Leoni veranschaulicht die Konsolidierung, die Größe und geografische Diversifizierung im Markt für Kabelkonfektionen anstrebt. Telekommunikation liegt bei einem Anteil von etwa 23 %, da Glasfaser-bis-zum-Haus-Ausbauten und 5G-Verdichtung witterungsgeschützte Verbindungskabel absorbieren.

IT und Rechenzentren, obwohl nur etwas mehr als ein Zehntel des Marktvolumens, wachsen mit der schnellsten CAGR von 5,98 %, da kohärente 1,6-Tbps-Optik hochdichte Glasfaserverteilersysteme mit Sub-Mikrosekunden-Latenz-Zertifizierung erfordert. Unterhaltungselektronik hinkt hinterher, da längere Smartphone-Erneuerungszyklen die Zubehörnachfrage begrenzen, während Medizinkonfektionen durch sterilisierbare Silikonmäntel stetig wachsen. Luft- und Raumfahrt sowie Verteidigung halten mittleres einstelliges Wachstum durch Modernisierung von Drehflüglern und eVTOL-Prototypen, die gewichtssparende Konfektionen benötigen.

Nach Anwendung: Datenkommunikation dominiert, Hochleistungsrechnen auf dem Vormarsch

Datenkommunikationsverbindungen repräsentieren 38,76 % des Umsatzes im Jahr 2025 und umfassen Unternehmens-Ethernet, USB und FTTH-Anschlusskabel, die den Großteil des Marktes für Kabelkonfektionen ausmachen. Hochleistungsrechner-Verbindungen, derzeit unter 10 %, werden voraussichtlich mit einer CAGR von 5,73 % wachsen, da KI-Trainingscluster Sub-Nanosekunden-Latenz erfordern und kryogene Quantenanlagen die Permittivitätsstabilität unter 4 K drücken.

Leistungsübertragungskabel expandieren durch Schnellladestationen und Heimenergiespeichereinheiten, während HF- und Mikrowellenkabelbäume durch die Einführung von Phased-Array-Antennen leicht steigen. Sensor- und Steuerungsverkabelung profitiert von IP67-abgedichteten M12-Anforderungen in IIoT-Ausbauten und Ladevorgängen, und Batteriemanagement führt die Margenerfassung in E-Mobilitäts-Ökosystemen an.

Geografische Analyse

Asien-Pazifik trug 42,12 % des globalen Umsatzes im Jahr 2025 bei und wird voraussichtlich mit einer CAGR von 5,78 % wachsen, da TE Connectivity, Hirose Electric und Luxshare frisches Kapital auf den Philippinen, in Indien und im chinesischen Festland einsetzen. Japan und Südkorea investieren in Glasfaserkapazitäten für die inländische Cloud-Expansion, während Vietnam Unterhaltungselektronikprogramme übernimmt, da Marken ihre Beschaffung über China hinaus diversifizieren.[2]Nikkei Asia Staff, "TE Connectivity Expansion auf den Philippinen," Asia.Nikkei.com

Nordamerika liegt bei einem Anteil von etwa 29 %, wobei die Rückverlagerungsaktivitäten nach Nexans' Übernahme von Electro Cables und mehreren staatlichen Anreizen für kritische Infrastruktur-Lieferketten zunehmen. Mexiko entwickelt sich als Nearshoring-Zentrum für Kabelbäume, die US-amerikanische Montagewerke beliefern, und gleicht höhere US-Arbeitskosten aus.[3]Nexans Newsroom, "Nexans schließt Übernahme von Electro Cables ab," Nexans.ca

Europa hält etwa ein Fünftel des Umsatzes; Compliance-Belastungen durch RoHS und REACH belasten kleinere Betriebe, doch Premiumnischen wie KI-Rechenzentrum-Glasfaser und 800-Volt-Fahrzeugkabelbäume gedeihen. Naher Osten und Afrika sowie Südamerika bleiben zusammen unter 10 %, verzeichnen jedoch stetige Aufträge für Unterwasserverbindungen, Transitelektrifizierung und regionale Rechenzentrumsausbauten.

Wettbewerbslandschaft

Der Markt für Kabelkonfektionen weist eine moderate Konzentration auf: Die zwanzig größten Anbieter kontrollieren etwa 55–60 % des globalen Umsatzes, was erheblichen Spielraum für regionale Spezialisten lässt. Handelsübliche USB-C- und Cat6A-Konfektionen sehen sich einer Preisgestaltung unter 2 USD gegenüber, die den Bruttogewinn einschränkt, während Luft- und Raumfahrt- oder Medizinverträge aufgrund strenger Qualifizierung Margen von 25–35 % erzielen. Die vertikale Integration in Steckverbinderformung und automatisiertes Crimpen hilft TE Connectivity, Rosenberger und Yazaki, Zykluszeiten zu verkürzen und die Qualität vom Harz bis zum fertigen Kabelbaum zu kontrollieren.

Chancen entstehen bei modularen Leistungsverteilungssystemen für eVTOL, Millikelvin-Kryogenkonfektionen für Quantenprozessoren und halogenfreien LSZH-Kabeln, die strengere IEC-Brandschutzvorschriften erfüllen. KI-gesteuerte Inspektion ersetzt manuelle Prüfung und steigert die Erstdurchlaufqualität auf 98 % bei gleichzeitiger Reduzierung des Ausschusses. Steckverbinderinnovationen verändern auch das Spielfeld; Samtecs 800-Position AcceleRate-HP-Serie ermöglicht 112 Gbps PAM4 in PCIe-6.0-Backplanes und stimuliert die angrenzende Nachfrage nach Kabelkonfektionen.

Die Kapitalintensität steigt weiter an – Werke auf den Philippinen und in Ungarn überschreiten 60 Millionen USD pro Standort, da Lieferanten automatisierte Poliermaschinen, Laserstripper und optische Rückstreutester hinzufügen. Die Zertifizierung nach ISO 9001, AS9100, IATF 16949 und ISO 13485 bleibt ein Eintrittskriterium für globale Ausschreibungen, während integrierte Rückverfolgbarkeitssysteme für regulierte Medizin- und Verteidigungsprogramme unverzichtbar werden.

Marktführer im Bereich Kabelkonfektionen

TE Connectivity Ltd.

Amphenol Corporation

Molex LLC

LuxShare Precision Industry Co., Ltd.

Yazaki Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Aptiv gab die Abspaltung seiner Einheit für elektrische Verteilungssysteme als Versigent bekannt, unterstützt durch ein Anleihenangebot in Höhe von 1,6 Milliarden USD.

- März 2026: Samtec erweiterte sein AcceleRate-Slim-Kabelportfolio für KI-Server mit gemischter Impedanz.

- Januar 2026: Amphenol verzeichnete einen Rekordumsatz für das Geschäftsjahr 2024 von 15,2 Milliarden USD nach dem Abschluss der Übernahmen von Carlisle Interconnect Technologies und Luetze.

Berichtsumfang des globalen Marktes für Kabelkonfektionen

Der Bericht über den Markt für Kabelkonfektionen ist segmentiert nach Produkttyp (kundenspezifische Kabelkonfektionen, Standard-/Serienkonfektion, umspritzte Kabelkonfektionen, Glasfaserkonfektionen, Ribbon-/Flachkabelkonfektionen, Hochgeschwindigkeits- und Hochfrequenzkonfektionen), Kabeltyp (Koaxial, Glasfaser, Ribbon/Flach, Twisted-Pair/Netzwerk, HF und Mikrowelle, Leistung), Endverbrauchsbranche (Automobil und Transport, Telekommunikation, Unterhaltungselektronik, Industrieautomatisierung und Robotik, Gesundheitswesen und Medizinprodukte, Luft- und Raumfahrt sowie Verteidigung, IT und Rechenzentren, Energie und Strom, Schiene und Massentransit), Anwendung (Datenübertragung und Kommunikation, Leistungsübertragung, HF-/Mikrowellensignal, Hochleistungsrechnen, Sensor und Steuerung, Laden und Batteriemanagement, Beleuchtung und Display) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kundenspezifische Kabelkonfektionen |

| Standard-/Serienkonfektion |

| Umspritzte Kabelkonfektionen |

| Glasfaserkonfektionen |

| Ribbon-/Flachkabelkonfektionen |

| Hochgeschwindigkeits- und Hochfrequenzkonfektionen |

| Koaxial |

| Glasfaser |

| Ribbon/Flach |

| Twisted-Pair/Netzwerk |

| HF und Mikrowelle |

| Leistung |

| Automobil und Transport |

| Telekommunikation |

| Unterhaltungselektronik |

| Industrieautomatisierung und Robotik |

| Gesundheitswesen und Medizinprodukte |

| Luft- und Raumfahrt sowie Verteidigung |

| IT und Rechenzentren |

| Energie und Strom |

| Schiene und Massentransit |

| Datenübertragung und Kommunikation |

| Leistungsübertragung |

| HF-/Mikrowellensignal |

| Hochleistungsrechnen |

| Sensor und Steuerung |

| Laden und Batteriemanagement |

| Beleuchtung und Display |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Kundenspezifische Kabelkonfektionen | |

| Standard-/Serienkonfektion | ||

| Umspritzte Kabelkonfektionen | ||

| Glasfaserkonfektionen | ||

| Ribbon-/Flachkabelkonfektionen | ||

| Hochgeschwindigkeits- und Hochfrequenzkonfektionen | ||

| Nach Kabeltyp | Koaxial | |

| Glasfaser | ||

| Ribbon/Flach | ||

| Twisted-Pair/Netzwerk | ||

| HF und Mikrowelle | ||

| Leistung | ||

| Nach Endverbrauchsbranche | Automobil und Transport | |

| Telekommunikation | ||

| Unterhaltungselektronik | ||

| Industrieautomatisierung und Robotik | ||

| Gesundheitswesen und Medizinprodukte | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| IT und Rechenzentren | ||

| Energie und Strom | ||

| Schiene und Massentransit | ||

| Nach Anwendung | Datenübertragung und Kommunikation | |

| Leistungsübertragung | ||

| HF-/Mikrowellensignal | ||

| Hochleistungsrechnen | ||

| Sensor und Steuerung | ||

| Laden und Batteriemanagement | ||

| Beleuchtung und Display | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kabelkonfektionen bis 2031 sein?

Es wird prognostiziert, dass er 256,48 Milliarden USD erreichen wird, was eine CAGR von 5,34 % über 2026–2031 widerspiegelt.

Welcher Produkttyp wächst innerhalb der Kabelkonfektionen am schnellsten?

Glasfaserkonfektionen werden voraussichtlich mit einer CAGR von 6,06 % wachsen, was das Angebot auf Kupferbasis übertrifft.

Welches Endverbrauchssegment wächst am schnellsten?

IT und Rechenzentren verzeichnen die höchste CAGR von 5,98 %, da Hyperscale-Betreiber 1,6-Tbps-Optik einführen.

Welche Region führt den globalen Umsatz bei Kabelkonfektionen an?

Asien-Pazifik entfiel auf 42,12 % des Umsatzes im Jahr 2025 und weist den schnellsten CAGR-Ausblick von 5,78 % auf.

Wie wirken sich Rohstoffpreisschwankungen auf Lieferanten aus?

Ein Kupferpreisanstieg von 63 % zwischen 2025 und 2026 reduzierte die Bruttomargen für Konfektionäre ohne indexierte Verträge um bis zu 400 Basispunkte.

Welche neuen Chancen entstehen für Hersteller von Spezialkabeln?

Wachstumsbereiche umfassen Leistungsverteilungssysteme für eVTOL, kryogene Quantencomputer-Kabel und halogenfreie LSZH-Konfektionen für die Schiene.

Seite zuletzt aktualisiert am: