Taille et part du marché des connecteurs fil-à-carte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.88 Milliards de dollars |

| Taille du Marché (2031) | 5.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.58% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique latine |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connecteurs fil-à-carte par Mordor Intelligence

La taille du marché des connecteurs fil-à-carte devrait passer de 4,71 milliards USD en 2025 à 4,88 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 5,82 milliards USD d'ici 2031, à un TCAC de 3,58 % sur la période 2026-2031. L'expansion régulière est portée par la demande croissante dans les véhicules électriques (VE), les appareils grand public compacts, la modernisation de l'automatisation industrielle et les satellites en orbite basse terrestre (LEO). La croissance des commandes de 7,0 % et la croissance des ventes de 2,7 % au premier semestre 2024 ont confirmé la résilience du secteur malgré les pressions sur les chaînes d'approvisionnement. L'automatisation du montage en surface, l'adoption d'un pas inférieur à 2 mm et les conceptions à courant plus élevé supérieur à 6 A continuent de façonner les feuilles de route produits. L'Asie-Pacifique conserve son leadership manufacturier tandis que l'Amérique latine émerge comme la région à la croissance la plus rapide. Sur le plan concurrentiel, les acteurs établis s'appuient sur la miniaturisation et le savoir-faire thermique plutôt que sur les prix pour défendre leurs positions, et des acquisitions sélectives telles que l'achat de Richards Manufacturing par TE Connectivity pour 2,3 milliards USD signalent une consolidation en cours.

Principaux enseignements du rapport

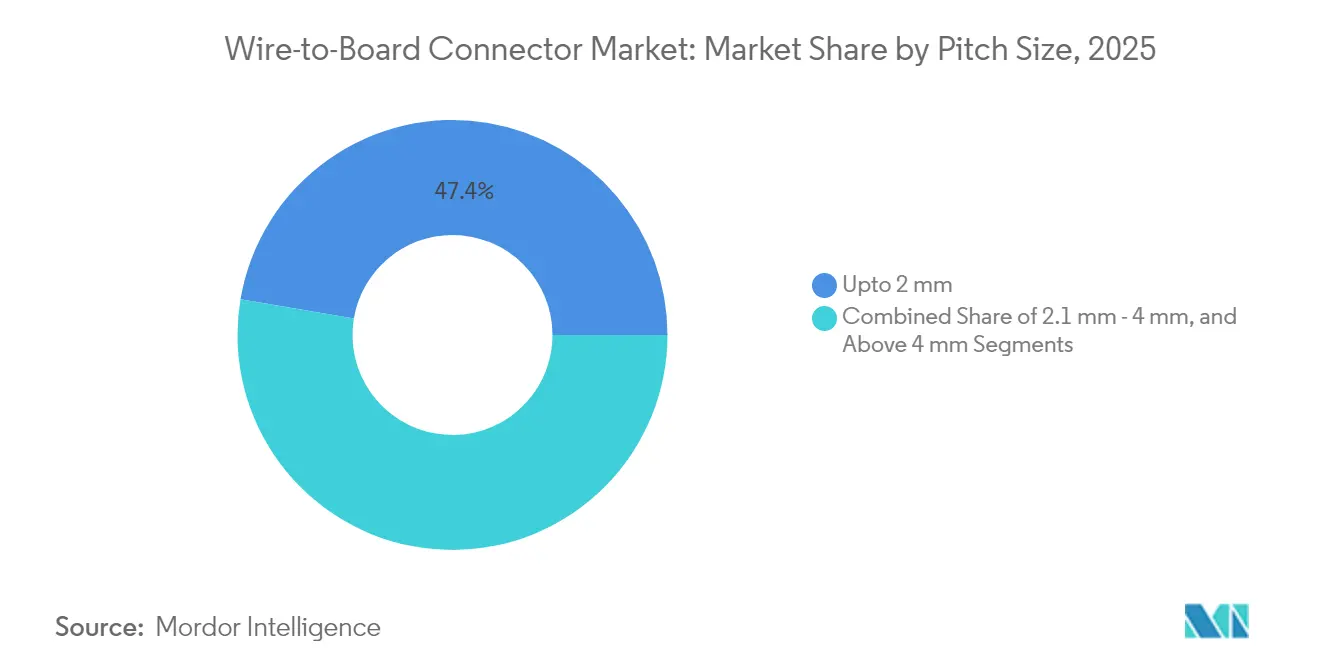

- Par taille de pas, les connecteurs inférieurs à 2 mm détenaient 47,35 % de la part de marché des connecteurs fil-à-carte en 2025 et progressent à un TCAC de 3,59 % jusqu'en 2031.

- Par type de montage, les formats à montage en surface représentaient 56,85 % du chiffre d'affaires en 2025 ; la croissance jusqu'en 2031 s'établit à un TCAC de 3,5 %.

- Par intensité nominale, la classe 1,1-3 A représentait 41,15 % de la taille du marché des connecteurs fil-à-carte en 2025, tandis que les variantes supérieures à 6 A affichent le TCAC le plus rapide à 5,08 %.

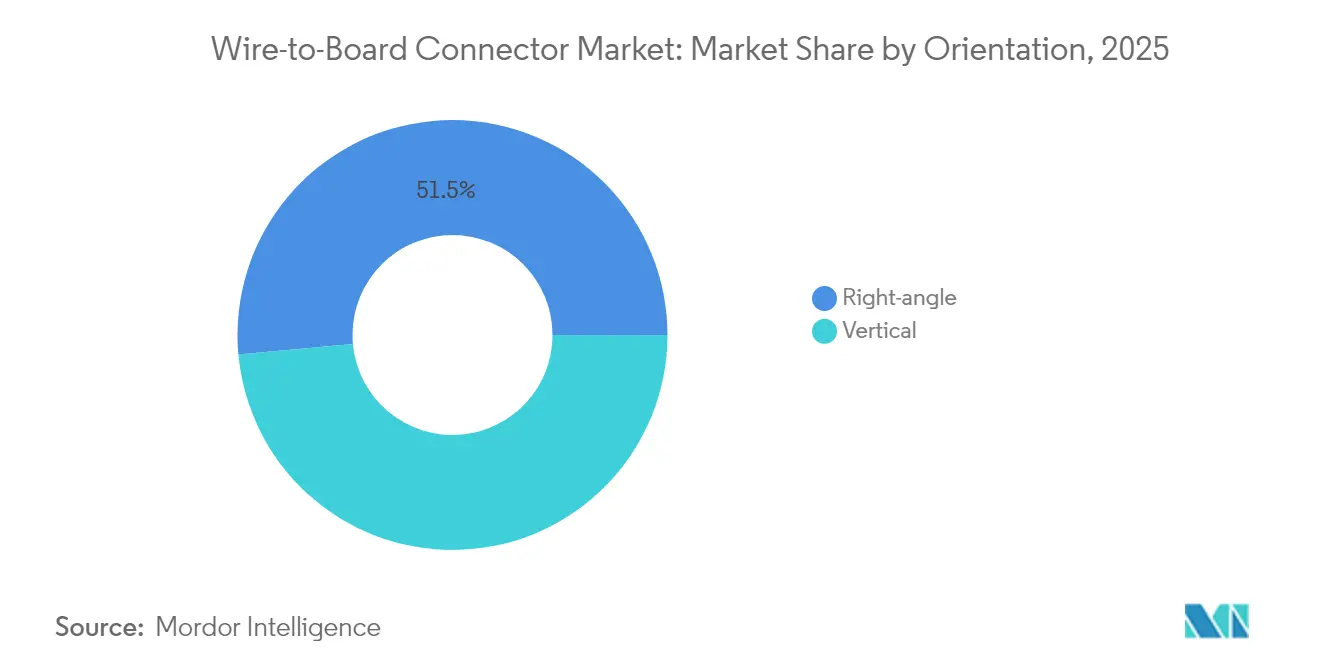

- Par orientation, les pièces à angle droit menaient avec 51,45 % de part en 2025, tandis que les configurations verticales s'étendent à un TCAC de 5,82 %.

- Par utilisateur final, l'électronique grand public conservait 33,85 % de part en 2025 ; les dispositifs médicaux devraient progresser à un TCAC de 6,28 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 46,25 % du chiffre d'affaires 2025 ; l'Amérique latine enregistre le TCAC le plus élevé à 4,99 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des connecteurs fil-à-carte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les appareils portables ultra-compacts poussent le pas inférieur à 2 mm | +0.80% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande des systèmes de gestion de batterie (BMS) des VE pour des connecteurs ≥ 6 A | +1.20% | Chine, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Modernisation de l'automatisation des usines existantes | +0.60% | Amérique du Nord, UE, APAC émergent | Long terme (≥ 4 ans) |

| Conceptions résistantes aux vibrations pour satellites LEO | +0.40% | États-Unis, Europe, Chine | Moyen terme (2-4 ans) |

| Les serveurs à architecture ouverte adoptent des mezzanines plus rapides | +0.70% | Amérique du Nord, UE, APAC | Court terme (≤ 2 ans) |

| Les consommables médicaux augmentent les volumes de micro-connecteurs fil-à-carte | +0.50% | Mondial, réglementation aux États-Unis et en UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les appareils portables ultra-compacts stimulent la demande de pas inférieur à 2 mm en Asie

Les connecteurs inférieurs à 2 mm dominent désormais les expéditions car les trackers de fitness et les montres connectées nécessitent des encombrements toujours plus réduits. La gamme de pas de 0,175 mm de Molex illustre comment des contacts décalés surmontent les limites de soudage tout en maintenant des plages de 0,35 mm. Le moulage par injection de métal (MIM) soutient la production en masse de boîtiers miniatures avec des tolérances serrées. Les fabricants d'Asie-Pacifique concentrent l'outillage nécessaire, renforçant l'avance de la région. À mesure que les facteurs de forme rétrécissent, des équipes pluridisciplinaires traitent simultanément l'intégrité du signal et les interférences électromagnétiques.

L'adoption rapide des BMS de batteries de VE stimule les connecteurs à courant élevé

Les systèmes de gestion de batterie dans les packs de VE spécifient de plus en plus des connecteurs supérieurs à 6 A, la classe de courant à la croissance la plus rapide du marché des connecteurs fil-à-carte. Le HC-Stak de TE Connectivity réduit la taille des bornes jusqu'à 30 % et prend en charge le câblage en aluminium, facilitant les objectifs de masse des véhicules. Des bagues spécialisées telles que l'ECCB de PennEngineering maintiennent une faible résistance malgré l'oxydation de l'aluminium. [1]Assembly Magazine, "Contact Bushing Assembles Aluminum Bus Bars for EVs," assemblymag.com La hausse des volumes de VE en Chine, en Europe et en Amérique du Nord crée des pôles de demande qui influencent l'implantation des fournisseurs.

La modernisation de l'automatisation dans les usines existantes stimule le renouvellement des capteurs

Les usines existantes ajoutent des capteurs de maintenance prédictive, stimulant les cycles de renouvellement des connecteurs fil-à-carte qui s'adaptent aux armoires de commande exiguës. La norme IPC/WHMA-A-620 met l'accent sur un contrôle de processus plus strict, essentiel lorsque les arrêts de ligne ont un coût élevé. Les usines d'Amérique du Nord et d'Europe donnent le rythme, mais les adopteurs d'Asie-Pacifique suivent à mesure que des kits de modernisation économiques apparaissent. Les conceptions mettent l'accent sur la tolérance aux vibrations et les plages de température étendues pour correspondre à un fonctionnement continu.

Les constellations de satellites LEO nécessitent des connecteurs résistants aux vibrations

Les lancements commerciaux en orbite basse terrestre exigent des connecteurs capables de résister à des vibrations intenses, à l'oxygène atomique et aux cycles thermiques. Le portefeuille spatial de TE Connectivity répond à ces contraintes. [2]TE Connectivity, "Factors That Affect Spacecraft Connectors," te.com Les séries Datamate et Gecko de Harwin couvrent les besoins allant des CubeSats aux grandes plateformes. Les missions du « new space » sensibles aux coûts privilégient les conceptions modulaires qui équilibrent fiabilité et accessibilité financière, favorisant la différenciation des fournisseurs sur la base de leur expérience en matière de tests.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les plages de pastilles de circuits imprimés inférieures à 0,4 mm pèsent sur le rendement d'assemblage | -0.9% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fiabilité des joints de soudure au-dessus de 125 °C en environnement sous capot | -0.7% | Automobile mondial | Moyen terme (2-4 ans) |

| Les droits de douane liés aux guerres commerciales font grimper les coûts de nomenclature | -0.4% | Importateurs d'Amérique du Nord | Court terme (≤ 2 ans) |

| Risque de contrefaçon dans les connecteurs denses | -0.3% | Mondial, approvisionnement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La réduction de la surface des circuits imprimés limite les pastilles de connexion

Les pastilles de connecteurs inférieures à 0,4 mm mettent à l'épreuve la précision du placement automatique et augmentent les coûts de reprise, freinant la croissance à court terme. Des dispositions plus denses accentuent la diaphonie et les points chauds thermiques, imposant des stratifiés à haute température de transition vitreuse (Tg) coûteux qui réduisent les économies réalisées. La baisse des rendements pousse certains équipementiers à retarder les dispositions de nouvelle génération jusqu'à la mise à niveau des lignes d'assemblage.

Fiabilité des joints de soudure à plus de 125 °C en environnement sous capot

Les groupes motopropulseurs de VE exposent les joints à des températures soutenues de 150 °C et au-delà. Des études montrent que la composition du revêtement est essentielle pour éviter les intermétalliques fragiles à 200 °C. [3]Web Archive of J-STAGE, "Effect of Electroless Ni-P / Electrolytic Cu Plating on Solder Joint Reliability under High Temperature Environment of 200 °C," web.archive.org Des structures de conducteurs améliorées prolongent la durée de transport du courant de 230 %, mais augmentent le coût des matériaux. Les équipementiers de rang 1 évaluent la dépense supplémentaire par rapport au risque de garantie, tempérant les taux d'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de pas : le sous-2 mm mène la miniaturisation

Les connecteurs inférieurs à 2 mm ont capté 47,35 % du chiffre d'affaires 2025 et ancrent la vague de miniaturisation du marché des connecteurs fil-à-carte. Le segment progresse à un TCAC de 3,59 % jusqu'en 2031, les smartphones, les appareils auditifs et les implants réduisant encore davantage les cartes. La classe 2,1-4 mm reste essentielle dans les modules automobiles où la robustesse mécanique prime sur la taille. Les produits au-dessus de 4 mm répondent à des besoins spécialisés à courant élevé mais perdent régulièrement des parts.

Le prototypage de recherche de contacts à pas de 80 µm avec une résistance inférieure à 50 mΩ laisse entrevoir une future disruption. Les usines d'Asie-Pacifique abritent la majeure partie de l'outillage pour les connecteurs inférieurs à 2 mm, renforçant la domination régionale. Les concepteurs doivent co-optimiser l'intégrité du signal, la dissipation thermique et la force d'insertion à mesure que les pas diminuent, faisant de ce segment du marché des connecteurs fil-à-carte un carrefour de collaboration pluridisciplinaire.

Par type de montage : le montage en surface conserve son avantage en matière d'automatisation

Les connecteurs à montage en surface représentaient 56,85 % des ventes 2025, reflétant l'attrait de l'automatisation dans les lignes grand public et industrielles. Le placement automatique réduit le coût par joint et limite le perçage des circuits imprimés, soutenant un TCAC de 3,5 %. Le montage traversant reste essentiel pour l'électronique de puissance, où les barreaux de soudure plus grands facilitent la dissipation thermique et la résistance aux chocs.

La reprise sur les cartes à montage en surface dense est coûteuse car les composants voisins bloquent l'accès. La norme IPC/WHMA-A-620 exige des fenêtres de processus plus strictes que de nombreuses lignes existantes peinent à respecter. L'Asie-Pacifique maintient l'infrastructure de montage en surface la plus solide, tandis que certaines installations d'Amérique du Nord privilégient encore le montage traversant pour les assemblages robustes dans le marché des connecteurs fil-à-carte.

Par intensité nominale : le segment au-dessus de 6 A s'accélère

Les connecteurs nominaux 1,1-3 A ont conservé 41,15 % du chiffre d'affaires en 2025, servant les voies de signal courantes. Pourtant, les conceptions supérieures à 6 A affichent un TCAC de 5,08 % grâce aux onduleurs de traction des VE et aux baies d'alimentation des centres de données. Les pièces jusqu'à 1 A répondent aux besoins des objets connectés (IoT) à faible consommation et ne perdent des parts que lentement. La classe 3,1-6 A fait le pont entre les commandes industrielles et les charges automobiles de puissance intermédiaire.

Le HC-Stak illustre comment le câblage en aluminium associé à de meilleures voies thermiques réduit la taille jusqu'à 30 %. Des études d'optimisation thermo-électrique confirment que les renforts de conducteurs soudés prolongent la durée de vie davantage qu'une simple augmentation de la section transversale. Ces enseignements orientent les budgets de R&D dans l'ensemble du marché des connecteurs fil-à-carte.

Par orientation : la croissance verticale dépasse l'angle droit

Les formats à angle droit ont conservé 51,45 % de part en 2025 car ils acheminent les faisceaux de câbles de manière ordonnée le long des cartes. Les montages verticaux, en revanche, progressent à un TCAC de 5,82 % à mesure que les concepteurs de téléphones mobiles et d'objets connectés réduisent l'épaisseur des appareils. Les configurations verticales améliorent la circulation de l'air mais augmentent la hauteur d'empilement, exigeant des compromis de disposition. La géométrie du chemin de signal modifie également les profils d'impédance ; les liaisons à 112 Gbps placent désormais l'orientation en première ligne de la conception.

Les maisons d'assemblage privilégient l'orientation qui réduit les erreurs de placement automatique. Par conséquent, le choix de l'orientation renforce la collaboration entre les ingénieurs électriques et de fabrication au sein du marché des connecteurs fil-à-carte.

Par secteur d'utilisation final : les dispositifs médicaux gagnent en dynamisme

L'électronique grand public détenait 33,85 % du chiffre d'affaires 2025, restant le plus grand groupe d'acheteurs du marché des connecteurs fil-à-carte. Les consommables médicaux à usage unique propulsent ce secteur à un TCAC de 6,28 % alors que les hôpitaux ciblent le risque de contamination croisée. La demande en informatique et télécommunications se normalise après les importants déploiements de centres de données en 2024 liés à l'intelligence artificielle. Les revenus automobiles s'orientent vers les modules de VE nécessitant des pièces à courant élevé et haute température, compensant le déclin des moteurs à combustion interne.

L'automatisation industrielle bénéficie des modernisations de capteurs, tandis que l'aérospatiale profite des lancements récurrents en orbite basse terrestre. Les cadres réglementaires tels que la FDA et le marquage CE influencent les exigences en matière de matériaux et de traçabilité, façonnant les spécifications des connecteurs dans tous les secteurs verticaux.

Analyse géographique

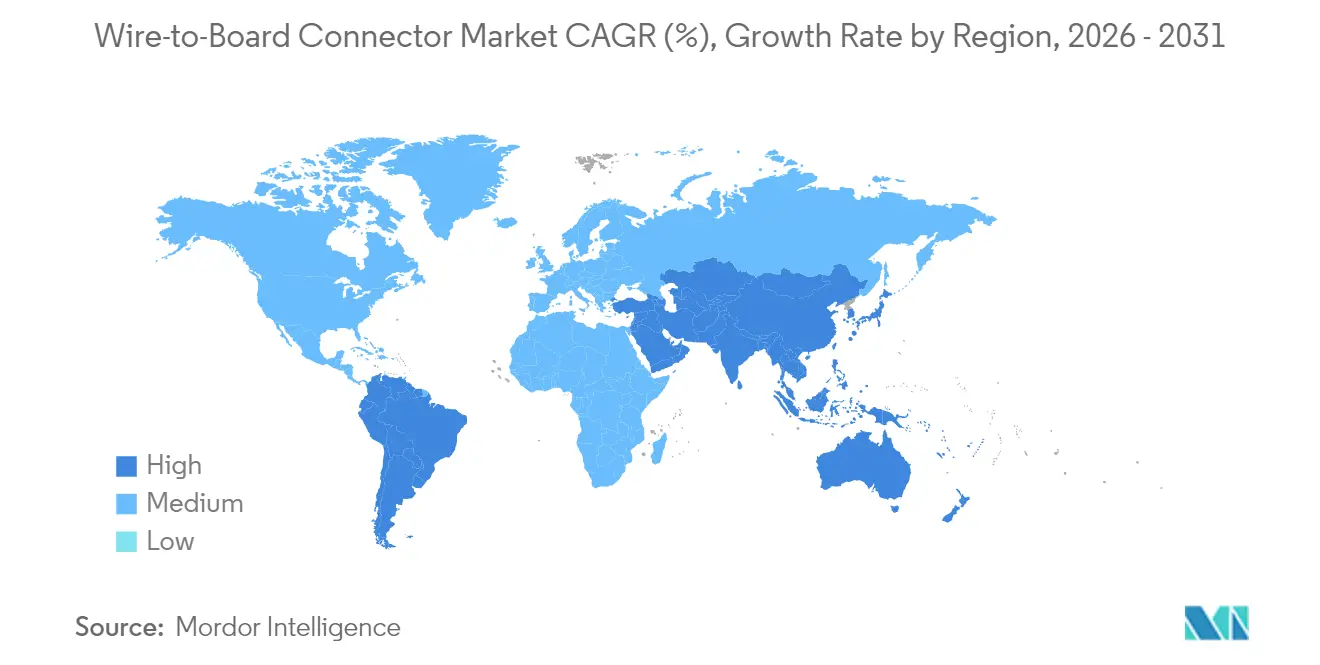

L'Asie-Pacifique a généré 46,25 % du chiffre d'affaires 2025 grâce à la concentration des capacités de fabrication de circuits imprimés et d'assemblage final en Chine, au Japon et en Corée du Sud. Des incitations attirent des constructions supplémentaires en Inde, élargissant la base régionale. Les nations d'Asie du Sud-Est mènent le conditionnement des semi-conducteurs, intégrant des connecteurs haute densité dans les chaînes d'approvisionnement locales. Ces fondamentaux maintiennent le marché des connecteurs fil-à-carte solidement ancré dans la région pour l'horizon de prévision.

L'Amérique du Nord combine l'assemblage automobile au Mexique, l'aérospatiale avancée aux États-Unis et les exportations de dispositifs médicaux dans toute la zone. Les initiatives de relocalisation et l'exposition aux droits de douane incitent à rapatrier certaines lignes de connecteurs d'Asie, mais les écarts de coûts persistent. Le secteur des équipements miniers au Canada ajoute des poches de demande pour des variantes robustes du marché des connecteurs fil-à-carte.

L'Europe aligne l'innovation en matière de connecteurs sur les déploiements de groupes motopropulseurs de VE et les mises à niveau Industrie 4.0. L'Allemagne est à la pointe du développement à courant élevé pour les véhicules, tandis que les services publics nordiques intègrent des connecteurs dans les actifs éoliens et de stockage sur réseau. Les mandats stricts RoHS et REACH poussent les fournisseurs mondiaux à adopter des chimies conformes. L'Amérique latine, portée par la croissance automobile du Brésil, affiche le TCAC le plus rapide à 4,99 % alors que les équipementiers approfondissent le contenu local pour amortir le risque de change. De petits projets en croissance en Afrique et au Moyen-Orient dans les micro-réseaux solaires complètent l'exposition mondiale.

Note: Marché des connecteurs fil-à-carte

Paysage réglementaire

L'offre mondiale de connecteurs fil-carte est façonnée par les restrictions sur les matériaux, les exigences de sécurité et de CEM pour les équipements finaux, ainsi que par les politiques commerciales qui affectent les déclarations de nomenclature et le calcul des coûts d'importation. Dans l'Union européenne, RoHS et REACH restent centraux pour les plastiques, revêtements et soudures des connecteurs utilisés dans les terminaisons de cartes de circuits imprimés, et la liste des substances candidates SVHC de REACH a atteint 253 substances en février 2026, renforçant les travaux continus de déclaration et de substitution dans les portefeuilles de connecteurs.

En 2026, deux piliers de conformité ont renforcé les exigences opérationnelles pour les fournisseurs desservant les chaînes d'approvisionnement industrielles et transfrontalières. L'IEC a publié la norme IEC 63171-3:2026 (mai 2026), qui accroît la pression de normalisation pour la connectivité industrielle utilisée dans les programmes d'équipements orientés vers l'exportation. En avril 2026, les États-Unis ont révisé la mise en œuvre du tarif de la Section 232 vers une approche basée sur la classification et la valeur totale d'entrée, modifiant la façon dont les importateurs d'électronique modélisent leur exposition tarifaire et mettant davantage l'accent sur le pays d'origine et les stratégies d'approvisionnement. L'ECHA a également mis à jour l'Annexe XVII de REACH pour réduire la teneur admissible en plomb dans les composants électroniques soudés de 0,1 % à 0,05 % en poids, à compter du 1er août 2026, ce qui devrait entraîner une requalification des finitions de soudure et une mise à jour des déclarations de matériaux pour les assemblages de connecteurs reposant sur des terminaisons soudées.

Analyse de la chaîne de valeur

La chaîne de valeur des connecteurs fil-carte part des métaux et polymères en amont pour aller vers la fabrication de composants de haute précision, puis passe par l'assemblage et la qualification, et enfin la distribution et l'intégration OEM/EMS. Les intrants clés comprennent les alliages de cuivre et les matériaux de contact plaqués, ainsi que les plastiques techniques tels que le LCP et le PPS pour les boîtiers résistants aux hautes températures, la volatilité des coûts et de la disponibilité se répercutant rapidement sur la tarification des connecteurs et les délais de livraison. En aval intermédiaire, des fournisseurs majeurs tels que TE Connectivity, Molex, Amphenol, JST, Samtec et Kyocera-AVX combinent l'estampage, le moulage (y compris le moulage par injection de métal pour les conceptions denses), le placage et l'assemblage automatisé pour livrer des familles montées en surface et traversantes couvrant des pas inférieurs à 2 mm jusqu'à des conceptions à courant plus élevé utilisées dans les véhicules électriques et les commandes industrielles.

L'intégration en aval est concentrée dans les écosystèmes d'EMS et d'assemblage de dispositifs d'Asie-Pacifique, tandis que les clients industriels, automobiles et médicaux demandent de plus en plus une double source d'approvisionnement et un approvisionnement régional pour réduire les perturbations liées aux tarifs douaniers et aux risques logistiques. Les redéfinitions pilotées par l'automatisation et l'expansion des canaux se manifestent dans des mouvements récents de la chaîne de valeur : Q5D et KYOCERA AVX ont prolongé une collaboration (mai 2026) pour développer des connecteurs IDC personnalisés optimisés pour l'assemblage robotisé de faisceaux de câbles, et Neutrik Group Americas a ajouté DigiKey comme partenaire de canal de distribution (juillet 2026). La substitution des matériaux automobiles influence également les choix de connecteurs et de terminaisons, puisque SBT et TE Connectivity ont signé un accord (juillet 2026) pour faire progresser la production de masse aluminium-au-lieu-de-cuivre dans les faisceaux de câbles automobiles, soutenant la demande d'interfaces et de systèmes de contact compatibles avec les conducteurs en aluminium.

Paysage concurrentiel

Le marché des connecteurs fil-à-carte est modérément fragmenté. TE Connectivity, Molex et Amphenol occupent des positions de premier plan grâce à des portefeuilles larges et des usines mondiales. La concurrence se concentre sur la miniaturisation du pas, la marge thermique et le rendement d'assemblage automatisé plutôt que sur la réduction des prix.

Les acteurs établis investissent dans le moulage par injection de métal pour les boîtiers inférieurs à 1 mm, le revêtement en interne pour les joints à 150 °C et la simulation prédisant le couplage électromagnétique. L'acquisition de Richards Manufacturing par TE Connectivity pour 2,3 milliards USD en février 2025 élargit la portée automobile et industrielle, illustrant une consolidation sélective. Les brevets portant sur les contacts ultra-fins et les interfaces compatibles avec l'aluminium deviennent des outils défensifs clés. Les spécialistes émergents ciblant les niches qualifiées pour l'espace ou les consommables médicaux trouvent les barrières gérables là où le savoir-faire en matière de conformité dissuade les nouveaux entrants.

Les feuilles de route des plateformes convergent vers la compatibilité PAM4 à 224 Gbps et les expériences de pas inférieurs à 0,175 mm. Les fournisseurs évaluent la synergie entre les séries grand public à volume élevé et les lots aérospatiaux sur mesure, façonnant les décisions d'allocation de capacité dans l'ensemble du marché des connecteurs fil-à-carte.

Leaders du secteur des connecteurs fil-à-carte

TE Connectivity Ltd.

Molex LLC

Amphenol ICC (Amphenol Corp.)

J.S.T. Mfg. Co. Ltd.

Samtec Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces vierges apparaissent là où les configurations à plus haute densité, les débits de données plus élevés et les contraintes d'automatisation se recoupent, en particulier dans l'électronique des véhicules électriques, les kits de rénovation industrielle et l'infrastructure des centres de données pour l'IA. Du côté de la fabrication, d'importants investissements et des extensions d'installations créent de la marge pour que les fournisseurs ajoutent une capacité automatisée et qualifient de nouvelles fenêtres de procédés pour les terminaisons à pas fin et à haute fiabilité. JST a annoncé une installation de fabrication de connecteurs électroniques de 500 millions USD à Guntersville, en Alabama (avril 2026), axée sur la production automatisée de connecteurs pour l'automobile, l'électroménager et l'électronique grand public. TE Connectivity a lancé une installation de production automobile de 150 millions USD à Nantong, en Chine (juin 2026), pour fabriquer des connecteurs de données haute tension et haute vitesse pour les véhicules électriques et définis par logiciel.

Les opportunités liées aux produits et aux plateformes sont également soutenues par des activités de normalisation et de multi-approvisionnement dans les écosystèmes de connectivité haute densité adjacents utilisés dans les architectures de centres de données et d'IA. Début 2026, US Conec, Corning, Fujikura et Sumitomo Electric Lightwave ont formé un cadre multi-source pour élargir la plateforme MMC de très petit format afin d'inclure une optique à faisceau élargi pour les architectures de liaison des usines d'IA, et Corning a présenté des connecteurs MMC dotés de ferrules à faisceau élargi PRIZM TMT lors de l'OFC 2026. Bien qu'il ne s'agisse pas de produits fil-carte, ces développements soutiennent une évolution plus large vers des plateformes d'interconnexion compactes, normalisées et multi-sources, offrant aux fournisseurs de connecteurs fil-carte une marge de différenciation grâce à des pas miniaturisés, un meilleur contrôle des interférences électromagnétiques et une performance améliorée des joints de soudure à haute température pour l'électronique densément intégrée. Les ajouts de capacité dans la fabrication de précision témoignent également de la poussée du côté de l'offre en faveur de géométries plus petites, comme l'ouverture par TDConnex d'une usine de micro-précision de 800 000 pieds carrés à Xiamen, en Chine, avec une capacité MIM élargie (mai 2026).

Développements récents du secteur

- Juin 2026 : Molex a lancé le système de connecteurs HSAutoLink G pour prendre en charge les connexions Ethernet automobiles multi-gigabits allant jusqu'à 25 Gbps pour les architectures de calcul ADAS et zonales. Le lancement cible les réseaux embarqués à plus haute vitesse où l'intégrité du signal et la densité d'encombrement dictent les choix de reconception des connecteurs.

- Mai 2026 : Samtec a publié des mises à jour de l'interconnexion d'alimentation ultra-micro mPOWER qui ajoutent des options de terminaison traversante sur carte pour les configurations verticales et à angle droit. Ce nouveau style de terminaison élargit les options de fabricabilité et de fiabilité dans les cas d'usage d'interconnexion d'alimentation compacte où la rétention mécanique et la robustesse de l'assemblage sont importantes.

- Novembre 2025 : Molex a annoncé la disponibilité de connecteurs Quad-Row Shield dotés d'une configuration à quatre rangées avec blindage CEM intégré pour réduire les interférences de signal. Ce choix de conception reflète la demande de connecteurs de niveau carte plus denses qui maîtrisent les interférences électromagnétiques sans étapes de blindage externe supplémentaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des connecteurs fil-carte couvre les systèmes de connecteurs utilisés pour terminer un faisceau de câbles et le connecter à une carte de circuit imprimé, y compris le boîtier du connecteur et l'interface de contact vendus pour l'assemblage électronique.

Exclusions du périmètre : ce dimensionnement n'inclut pas les connecteurs carte à carte, les connecteurs fil à fil, les bornes en métal nu vendues sans système de connecteur, ni les ensembles de câbles vendus sous forme de kit fini.

Aperçu de la segmentation

- Par taille de pas

- Jusqu'à 2 mm

- 2,1 - 4 mm

- Au-dessus de 4 mm

- Par type de montage

- Montage en surface

- Montage traversant

- Par intensité nominale

- Jusqu'à 1 A

- 1,1 A - 3 A

- 3,1 A - 6 A

- Au-dessus de 6 A

- Par orientation

- Vertical

- Angle droit

- Par secteur d'utilisation final

- Électronique grand public

- Informatique et télécommunications

- Automobile

- Automatisation industrielle

- Aérospatiale et défense

- Dispositifs médicaux

- Autres (énergie, éclairage)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des indicateurs publics qui expliquent d'où provient la demande de connecteurs et comment elle évolue par région. Nous nous référons à des sources telles que les tableaux de fabrication et de commerce du US Census Bureau, les statistiques douanières UN Comtrade, les séries macroéconomiques de la Banque mondiale et les indices de production industrielle de l'OCDE pour ancrer des signaux de demande directionnellement corrects.

Pour rendre le modèle opérationnel, nous examinons également les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et une couverture de presse crédible afin de comprendre les changements de répartition entre les constructions automobiles, industrielles et d'électronique grand public. Les bases de données de brevets sont utilisées pour vérifier la cohérence de l'évolution technologique en matière de miniaturisation, de nombre de broches accru et de conceptions renforcées. Lorsque la classification le permet, une base de données au niveau des expéditions import/export est utilisée de manière sélective pour tester les flux commerciaux des catégories de connecteurs. Ces sources documentaires ne sont pas exhaustives, et nous avons vérifié de nombreuses autres références publiques pour collecter, valider et clarifier les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur des entretiens et de courtes enquêtes auprès de fabricants de connecteurs, de distributeurs de composants, d'équipes d'approvisionnement EMS et d'ingénieurs de conception qui spécifient les interconnexions dans les équipements finaux. Les réponses des répondants sont utilisées pour confirmer les fourchettes de prix habituelles, l'adoption de connecteurs à pas plus fin et les différences de demande régionale entre l'APAC, l'EMEA et les Amériques, puis pour combler les lacunes lorsque les données publiques ne sont pas suffisamment précises.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Cadres dirigeants : 12 % | APAC : 52 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Acteurs plus petits : 14 % | Managers : 55 % | Amériques : 18 % |

Dimensionnement et prévision du marché

La taille du marché est construite selon une approche descendante où la production électronique, la production automobile et l'activité des équipements industriels sont traduites en un bassin de demande de connecteurs, puis filtrées pour ne conserver que la part réalistement servie par les interfaces fil-carte. Une fois le bassin de demande défini, nous le corroborons avec des approximations ascendantes sélectives, notamment un échantillonnage des prix de vente moyens par pas et nombre de circuits, des vérifications de canaux sur la répartition régionale, et des contrôles de cohérence par rapport à l'exposition des revenus des fournisseurs à cette famille de connecteurs.

Sur ce marché, les moteurs pratiques incluent les volumes d'assemblage de cartes de circuits imprimés, la part des dispositifs utilisant une terminaison modulaire de faisceau vers carte, le nombre moyen de broches par connecteur dans les applications clés, l'évolution vers des conceptions à pas plus petit, et la courbe de prix attendue à mesure que les conceptions passent de formats hérités à des formats miniaturisés. Les prévisions sont réalisées à l'aide d'une analyse de scénarios soutenue par une régression multivariée légère, associant des indicateurs avancés tels que la production industrielle et les perspectives de production automobile à des avis d'experts sur la reprise du cycle électronique. Lorsque les preuves ascendantes sont incomplètes, l'écart est traité par des hypothèses de fourchette prudentes, réexaminées lors de la validation primaire.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés de plusieurs manières afin que des sauts inhabituels ne se glissent pas dans les chiffres finaux. Nous comparons le résultat du modèle à des signaux indépendants tels que les tendances de production électronique, les mouvements commerciaux et des fourchettes de prix de vente moyens réalistes, puis nous examinons les écarts avant validation finale.

Une deuxième relecture par un analyste est réalisée pour vérifier la logique, les calculs et l'évolution d'une année sur l'autre, et les experts sont recontactés lorsqu'un écart semble lié au lancement d'un nouveau programme, à une perturbation de l'approvisionnement ou à une fluctuation de prix. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, suivies d'une dernière relecture avant livraison afin que les clients reçoivent la vision la plus récente.

Estimation du marché des connecteurs fil-carte par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les connecteurs fil-carte peuvent différer même lorsque le nom du sujet semble identique, car le périmètre et les règles de comptage ne sont pas toujours alignés. Les différences les plus courantes que nous observons proviennent de la manière dont les familles de connecteurs adjacentes sont traitées, des hypothèses retenues pour l'évolution du prix de vente moyen, et de l'année utilisée comme base pour la prévision.

En pratique, l'écart est généralement déterminé par le fait que les revenus des connecteurs fil à fil et carte à carte soient ou non intégrés au total, que les ensembles de câbles soient ou non comptabilisés comme valeur de connecteur, et que 2024 ou 2026 soit utilisée comme année de référence lorsque le calendrier des devises et les conditions de prix étaient différents. Le tableau ci-dessous montre comment ces choix peuvent faire évoluer la valeur rapportée. La distinction devient plus claire lorsque le modèle ne compte que les systèmes de connecteurs utilisés pour terminer des fils vers une carte de circuit imprimé, ce qui correspond au périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,88 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,13 milliards USD (2024) | Utilise une année de base antérieure et a tendance à rapporter un périmètre d'application plus large, ce qui peut intégrer des revenus de connecteurs liés à des faisceaux groupés ou à des catégories d'interconnexion adjacentes lors de la cartographie des styles et des applications. |

| Portail de recherche B | 5,05 milliards USD (2024) | Ancre le dimensionnement en 2024 et applique une trajectoire de croissance plus élevée jusqu'au début des années 2030, ce qui peut reposer sur une progression plus rapide du prix de vente moyen et une inclusion plus large de programmes d'équipements finaux sans le même niveau de vérifications d'exclusion pour les connecteurs non fil-carte. |

Dans l'ensemble, les différences s'expliquent une fois que l'année de base et les règles exactes de la famille de connecteurs sont rendues explicites. Notre approche reste reproductible car la taille est rattachée à des signaux observables d'activité électronique et industrielle, puis recoupée avec des retours réels de tarification et de mix sur le terrain.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des connecteurs fil-à-carte ?

Le marché des connecteurs fil-à-carte est évalué à 4,88 milliards USD en 2026 et devrait atteindre 5,82 milliards USD d'ici 2031.

Quel segment de taille de pas mène le marché ?

Les connecteurs à pas inférieur à 2 mm représentent 47,35 % du chiffre d'affaires 2025 et progressent à un TCAC de 3,59 % jusqu'en 2031.

À quelle vitesse le segment à courant élevé (supérieur à 6 A) croît-il ?

La classe à courant élevé enregistre le TCAC le plus rapide à 5,08 % en raison de la demande des systèmes de gestion de batterie des VE.

Quelle région affiche les meilleures perspectives de croissance ?

L'Amérique latine devrait s'étendre à un TCAC de 4,99 %, portée par les investissements dans l'automobile et l'électronique.

Quels mouvements stratégiques les leaders du marché effectuent-ils ?

L'acquisition de Richards Manufacturing par TE Connectivity pour 2,3 milliards USD et le lancement du HC-Stak illustrent les démarches visant à accroître les capacités et à relever les défis thermiques des VE.

Comment l'automatisation influence-t-elle la préférence en matière de type de montage ?

Les connecteurs à montage en surface dominent car le placement automatique réduit le coût d'assemblage et représente 56,85 % du chiffre d'affaires 2025.

Dernière mise à jour de la page le: