Tamaño y Participación del Mercado de Ensamblaje de Cables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 197.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 256.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

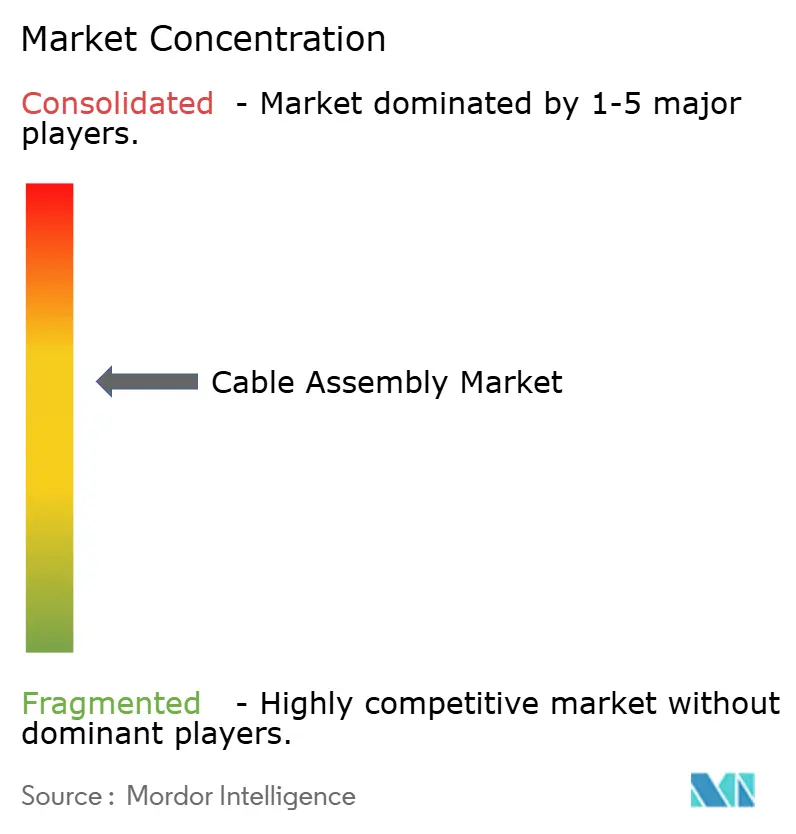

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensamblaje de Cables por Mordor Intelligence

Se proyecta que el tamaño del mercado de ensamblaje de cables sea de USD 186,36 mil millones en 2025, USD 197,75 mil millones en 2026, y alcance USD 256,48 mil millones en 2031, creciendo a una CAGR del 5,34% de 2026 a 2031. La sólida demanda proviene de los ciclos de renovación de centros de datos de hiperescala que favorecen la óptica de 800 Gbps y 1,6 Tbps, la electrificación de plataformas de vehículos de 800 voltios y los despliegues de fibra hasta el hogar de 5G que especifican cada vez más cables de acometida preterminados. Los proveedores que combinan pulido automatizado, engarzado guiado por visión e integración vertical en conectores están comprimiendo los plazos de entrega por debajo de la mediana industrial de 8 a 12 semanas, mientras que los actores regionales mantienen su participación a través de asociaciones de diseño orientado a la fabricación y kitting justo a tiempo. Al mismo tiempo, los recurrentes picos en el precio del cobre y el endurecimiento de los mandatos de RoHS o REACH están orientando a los clientes hacia construcciones libres de halógenos y de humo bajo y cero halógenos, así como hacia alternativas de conductores de aluminio. Estas corrientes cruzadas explican por qué el mercado de ensamblaje de cables continúa favoreciendo la escala, la automatización y la agilidad en materiales sobre las ventajas de puro arbitraje laboral.

Conclusiones Clave del Informe

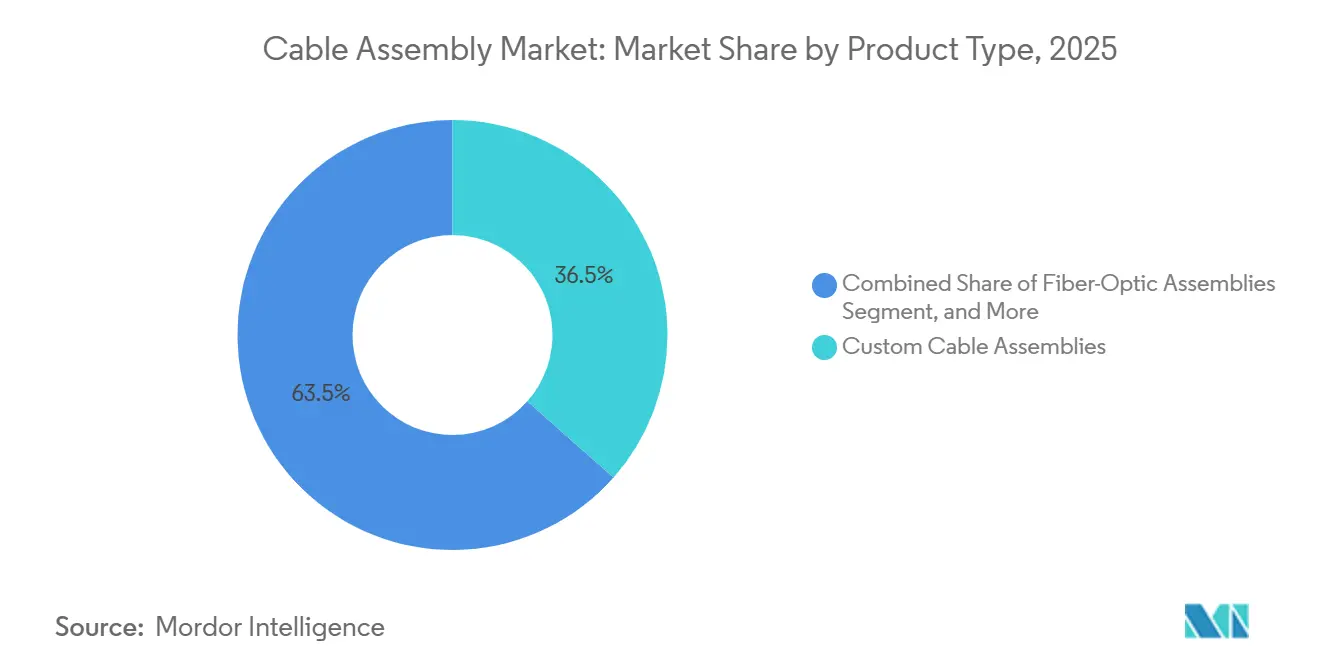

- Por categoría de producto, los ensamblajes de fibra óptica lideraron con una participación de ingresos del 36,54% en 2025 y se prevé que se expandan a una CAGR del 6,06% hasta 2031.

- Por tipo de cable, las configuraciones de fibra óptica representaron el 37,72% de la participación del mercado de ensamblaje de cables en 2025, mientras que la misma categoría se proyecta que crezca a una CAGR del 6,11% hasta 2031.

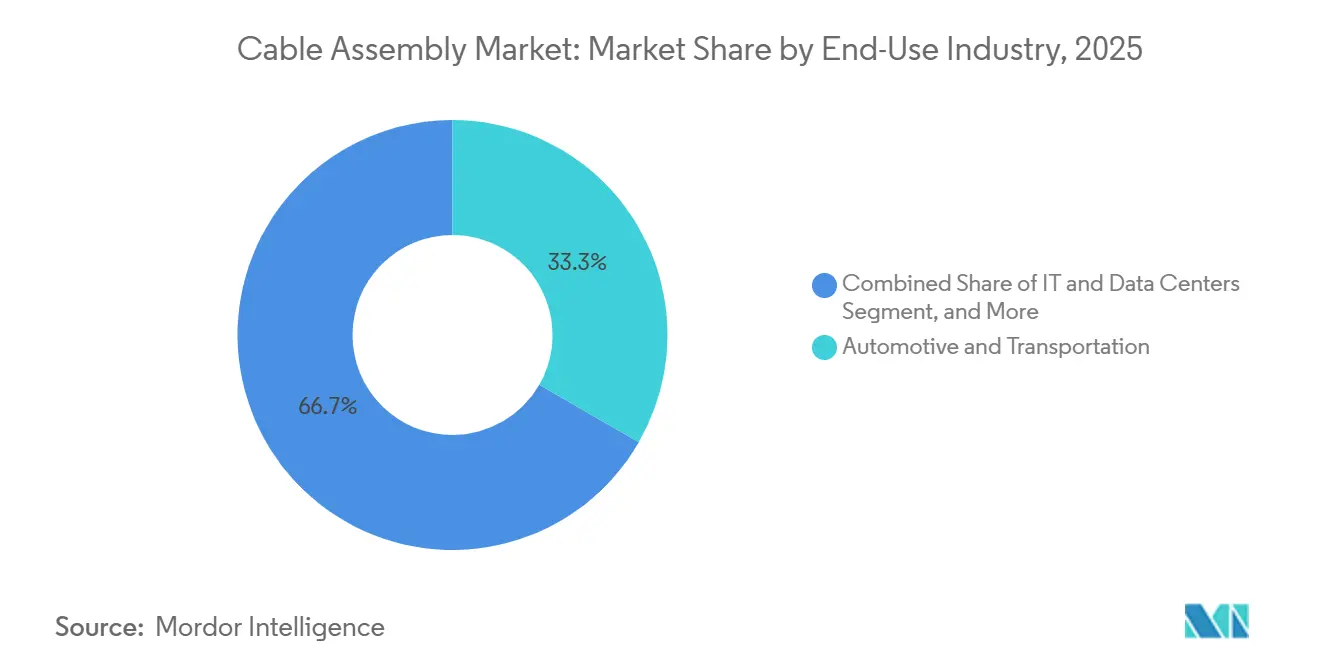

- Por industria de uso final, el sector automotriz y de transporte representó el 33,31% de los ingresos de 2025, mientras que el sector de tecnología de la información y centros de datos registró la CAGR proyectada más alta del 5,98% hasta 2031.

- Por aplicación, la comunicación de datos representó el 38,76% de los ingresos de 2025, y las interconexiones de computación de alto rendimiento avanzan a una CAGR del 5,73% hasta 2031.

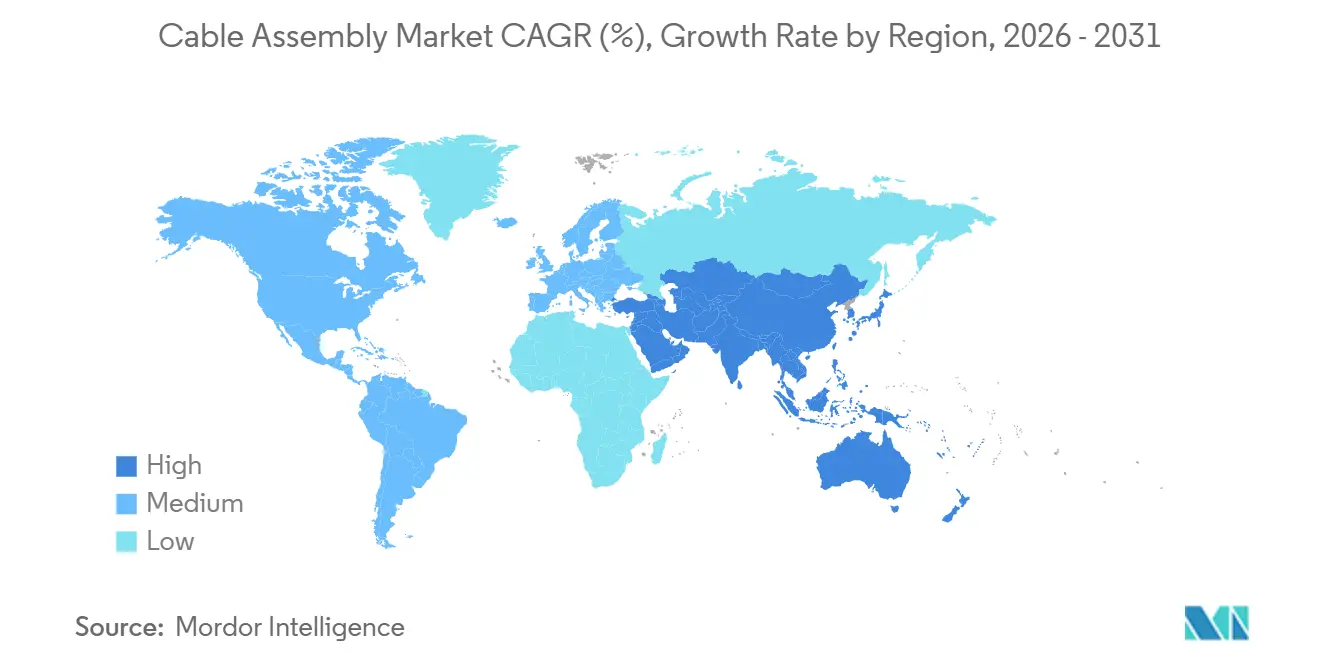

- Por geografía, Asia-Pacífico capturó el 42,12% de los ingresos de 2025 y avanza a una CAGR del 5,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ensamblaje de Cables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Interconexión de Alta Velocidad en Centros de Datos | +1.2% | Global, con concentración en centros de hiperescala de América del Norte y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Expansión de los Despliegues de 5G y Fibra hasta el Hogar | +1.0% | Global, liderado por América del Norte y Asia-Pacífico; adopción secundaria en Europa y Oriente Medio | Mediano plazo (2 a 4 años) |

| Complejidad del Cableado Automotriz Impulsada por la Electrificación y los Sistemas Avanzados de Asistencia a la Conducción | +0.9% | Global, con adopción temprana en Europa y China; América del Norte siguiendo para plataformas de 800 V | Largo plazo (≥4 años) |

| Automatización Industrial y Despliegues de Fábricas Inteligentes | +0.7% | Corredores de fabricación de Asia-Pacífico, zonas de Industria 4.0 en Europa, sitios selectivos en América del Norte | Mediano plazo (2 a 4 años) |

| Requisitos de Cableado Criogénico para Computación Cuántica | +0.3% | Clústeres de investigación en América del Norte y Europa; despliegues comerciales incipientes | Largo plazo (≥4 años) |

| Arneses de Potencia Modulares para Vehículos Eléctricos de Despegue y Aterrizaje Vertical y Movilidad Aérea Urbana | +0.2% | Vías de certificación en América del Norte y Europa; pruebas de prototipos en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Interconexión de Alta Velocidad en Centros de Datos

Los operadores de hiperescala están migrando de óptica de 400 Gbps a 800 Gbps y 1,6 Tbps, comprimiendo los ciclos de renovación a aproximadamente dos años e incrementando las compras de fibra bajo acuerdos de suministro plurianuales. Los cables ópticos activos disipan aproximadamente la mitad de la potencia de puerto de los cables de cobre de conexión directa, una diferencia que los favorece en bastidores de GPU de alta densidad donde un solo servidor puede consumir 10 kilovatios. Las líneas de pulido automatizado que certifican más de 10.000 terminaciones por turno siguen siendo escasas, lo que otorga a los actores de escala una ventaja de ejecución. La ratificación por parte del IEEE 802.3 del Ethernet de 1,6 Tbps a principios de 2026 acelerará la sustitución de los inventarios instalados de 200 G y 400 G, sosteniendo un crecimiento de dos dígitos en ensamblajes de fibra bien entrado el período de pronóstico.[1]Fierce Telecom Staff, "Fiber Broadband Association: 11,8 millones de hogares cubiertos en 2025," FierceTelecom.com

Expansión de los Despliegues de 5G y Fibra hasta el Hogar

La construcción de fibra hasta el hogar en Estados Unidos cubrió 11,8 millones de locales adicionales durante 2025, absorbiendo entre 1,2 y 1,5 ensamblajes de cables de acometida por hogar a medida que los instaladores pasan de la fusión por empalme a los conectores de inserción. Los arneses preterminados cuestan hasta un 35% más por unidad, pero reducen la mano de obra de desplazamiento en campo en aproximadamente un tercio, una compensación atractiva en mercados donde la mano de obra en campo supera los USD 75 por hora. La densificación paralela de 5G en banda media impulsa la demanda de cables de alimentación híbridos de cobre y fibra que integran alimentación de corriente continua para cabezales de radio remotos, mientras que los despliegues de acceso inalámbrico fijo en zonas rurales favorecen los ensamblajes de retorno con clasificación NEMA 4X en terrenos de zanja difíciles.

Complejidad del Cableado Automotriz Impulsada por la Electrificación y los Sistemas Avanzados de Asistencia a la Conducción

El paso de sistemas de batería de 400 voltios a 800 voltios duplica los requisitos de voltaje de las estaciones de carga y eleva las clasificaciones de aislamiento a niveles de prueba de 1.500 V CA. Cada vehículo eléctrico puede añadir entre 15 y 25 kg de cableado sobre los valores de referencia de combustión de 2020, incluso cuando las arquitecturas zonales apuntan a la reducción del peso del cobre. Las líneas de enrutamiento y engarzado automatizadas reducen la mano de obra de contacto en aproximadamente la mitad y elevan el rendimiento en el primer paso por encima del 99,5%, cifras esenciales para los proveedores de primer nivel que deben evitar el riesgo de retirada en arneses críticos para la seguridad. Los enlaces de par trenzado apantallado y coaxial que soportan flujos de vídeo sin procesar superan ahora los 6 GHz de ancho de banda, y las normativas de seguridad europeas han convertido el cableado de sistemas avanzados de asistencia a la conducción en equipamiento estándar en todos los turismos nuevos.

Automatización Industrial y Despliegues de Fábricas Inteligentes

La robótica conectada en el borde y los sensores de Internet Industrial de las Cosas están incorporando ensamblajes M12 sellados y cables de conexión Cat6A en áreas de planta con lavado a presión o alta vibración que antes eran atendidas por controles neumáticos. Las células de visión guiadas por inteligencia artificial lograron una calidad del 98% en el primer paso en arneses de calibre mixto en pilotos de 2025, reduciendo el desperdicio hasta a la mitad y acortando los plazos de entrega personalizados a menos de tres semanas. A medida que los protocolos de bus de campo propietarios retroceden, las variantes de Ethernet Industrial permiten la interoperabilidad entre múltiples proveedores, pero también invitan a la presión de precios que los proveedores contrarrestan con sellado IP67, prensaestopas de acero inoxidable y cubiertas de alta flexibilidad clasificadas para más de 5 millones de ciclos de flexión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cobre y los Metales Especiales | -0.8% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico y Europa | Corto plazo (≤2 años) |

| Mandatos Estrictos de RoHS/REACH y Materiales Libres de Halógenos | -0.5% | Zonas regulatorias de Europa y América del Norte; con efecto cascada hacia proveedores orientados a la exportación en Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Escasez de Dieléctricos de Fluoropolímero de Alto Rendimiento | -0.3% | Global, concentrado en las jurisdicciones regulatorias de sustancias perfluoroalquiladas y polifluoroalquiladas en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Desafíos de Integridad de Señal en Conectores de Alta Frecuencia Ultraminiaturizados | -0.2% | Global, más agudo en aplicaciones aeroespaciales, de defensa y de datos de alta velocidad | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cobre y los Metales Especiales

Los futuros de cobre en la Bolsa de Metales de Londres subieron un 63% desde principios de 2025 hasta mediados de 2026, inflando el costo de los materiales de las casas de ensamblaje en aproximadamente una quinta parte. Los contratos automotrices ofrecen ajustes indexados, pero los retrasos de 60 a 90 días comprimen el margen bruto hasta en 400 puntos básicos durante los picos rápidos. Los ensambladores regionales más pequeños, que carecen de cobertura de riesgo o descuentos por volumen en bronce fosforoso y cobre berilio, aplican recargos o se desplazan hacia conductores de aluminio que ahorran entre un 60% y un 70% por kilogramo, pero sacrifican un 40% de conductividad. Los arneses de vehículos eléctricos que promedian entre 80 y 100 kg de cobre incurrirían en hasta USD 1.000 en costos adicionales de cableado a un precio estable de USD 10.000 por tonelada métrica, una cifra que los fabricantes de automóviles tienen dificultades para absorber en su totalidad.

Mandatos Estrictos de RoHS/REACH y Materiales Libres de Halógenos

El cumplimiento de los umbrales más bajos de plomo y cadmio aumenta los costos de materiales y documentación en aproximadamente un 10 a 20% y obliga a la reformulación de las cubiertas de PVC, que a menudo sacrifican el rendimiento en flexión en frío. Las construcciones de humo bajo y cero halógenos libres de halógenos, requeridas para el material rodante ferroviario y las estructuras de reunión pública, tienen un precio de hasta un 50% más elevado, pero requieren herramientas de extrusión especializadas que solo un grupo limitado de proveedores globales posee. La propuesta de la Unión Europea de clasificar ciertas sustancias perfluoroalquiladas y polifluoroalquiladas bajo el Anexo XIV de REACH complica el acceso futuro a los dieléctricos de PTFE o PFA, que son vitales para los ensamblajes de microondas y criogénicos, manteniendo los costos de cumplimiento elevados a lo largo del horizonte de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Ensamblajes de Fibra Capturan el Potencial Alcista de los Centros de Datos

Los ensamblajes de fibra óptica representaron el 36,54% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 6,06%, superando las ofertas de cobre heredadas a medida que los campus de hiperescala migran a óptica de 800 Gbps. El tamaño del mercado de ensamblaje de cables para productos de fibra se beneficia del acuerdo multimillonario de Meta con Corning, que reserva capacidad de antemano y señala confianza en la demanda a largo plazo. Los ensamblajes de cables personalizados, aproximadamente el 28 al 30% de las ventas, sustentan proyectos automotrices, aeroespaciales y médicos donde el kitting justo a tiempo reduce el inventario en los pisos de los fabricantes de equipos originales.

Los ensamblajes estándar disponibles en inventario siguen siendo sensibles al precio, con contratistas chinos que ofrecen cables USB-C básicos a costos unitarios inferiores a USD 2, comprimiendo los márgenes fuera de los nichos de marca minorista. Los diseños sobremoldeados y los ensamblajes de alta frecuencia sostienen márgenes brutos cercanos al 30% porque las garantías de protección contra ingreso de agua y pérdida de inserción son difíciles de replicar a bajo costo. Los formatos de cinta y cable plano sirven a dispositivos de consumo ultradelgados, pero enfrentan sustitución parcial por circuitos impresos flexibles que colamininan capas de señal y potencia.

Por Tipo de Cable: La Fibra Domina Mientras los Conductores de Potencia se Aceleran

Los cables de fibra óptica representaron el 37,72% de los ingresos de 2025 y continuarán liderando a una CAGR del 6,11% a medida que las especificaciones de modo único con pérdida de inserción inferior a 0,3 dB se convierten en estándar en las arquitecturas de columna vertebral y hoja. Las líneas coaxiales, aproximadamente una quinta parte del tamaño del mercado de ensamblaje de cables, crecen más lentamente a medida que los instaladores de 5G prefieren diseños corrugados de menor pérdida, aunque siguen siendo críticas para los alimentadores de antenas que superan los 100 metros.

Los cables de potencia están ganando impulso gracias a las arquitecturas de vehículos de 800 voltios, elevando su participación en el mercado de ensamblaje de cables en dígitos medios a medida que aumentan las clasificaciones de aislamiento y los umbrales de corriente. Los cables de radiofrecuencia y microondas, impulsados por las actualizaciones de guerra electrónica, sostienen un crecimiento de dígitos medios en presupuestos de defensa que favorecen el radar de mayor frecuencia. Las líneas de par trenzado Cat6A y Cat7 renuevan los campus empresariales, pero la mercantilización modera el crecimiento al rango de dígitos bajos.

Por Industria de Uso Final: Automotriz la Más Grande, Tecnología de la Información y Centros de Datos la Más Rápida

El sector automotriz y de transporte representó el 33,31% de los ingresos de 2025, respaldado por el aumento del peso del cobre por vehículo eléctrico y la proliferación de cámaras de sistemas avanzados de asistencia a la conducción. La adquisición por parte de Luxshare de la división de cableado de Leoni ilustra la consolidación que busca escala y diversificación geográfica dentro del mercado de ensamblaje de cables. Las telecomunicaciones se sitúan cerca de una participación del 23% a medida que las construcciones de fibra hasta el hogar y la densificación de 5G absorben conectores sellados contra la intemperie.

La tecnología de la información y los centros de datos, aunque representan poco más de una décima parte del volumen del mercado, avanzan a la CAGR más rápida del 5,98% a medida que la óptica coherente de 1,6 Tbps demanda arneses de fibra de alta densidad certificados para latencia inferior al microsegundo. La electrónica de consumo queda rezagada porque los ciclos de renovación más largos de los teléfonos inteligentes limitan la demanda de accesorios, mientras que los arneses para el sector sanitario crecen de manera constante gracias a las cubiertas de silicona esterilizables. El sector aeroespacial y de defensa sostiene ganancias de dígitos medios gracias a la modernización de aeronaves de ala rotatoria y los prototipos de vehículos eléctricos de despegue y aterrizaje vertical que necesitan ensamblajes de ahorro de peso.

Por Aplicación: Comunicación de Datos Dominante, Computación de Alto Rendimiento en Ascenso

Los enlaces de comunicación de datos representan el 38,76% de los ingresos de 2025, abarcando Ethernet empresarial, USB y líneas de acometida de fibra hasta el hogar que anclan la mayor parte del mercado de ensamblaje de cables. Las conexiones de computación de alto rendimiento, aunque actualmente por debajo del 10%, se proyecta que crezcan a una CAGR del 5,73% a medida que los clústeres de entrenamiento de inteligencia artificial exigen latencia inferior al nanosegundo y los equipos cuánticos criogénicos impulsan la estabilidad de la permitividad por debajo de 4 K.

Los cables de transmisión de potencia se expanden en estaciones de carga rápida y unidades de almacenamiento de energía residencial, mientras que los arneses de radiofrecuencia y microondas avanzan gracias a la adopción de antenas de matriz en fase. El cableado de sensores y control se beneficia de las demandas de conectores M12 sellados con IP67 en los despliegues de Internet Industrial de las Cosas y la carga, y la gestión de baterías lidera la captura de márgenes en los ecosistemas de movilidad eléctrica.

Análisis Geográfico

Asia-Pacífico contribuyó con el 42,12% de los ingresos globales de 2025 y está en camino de crecer a una CAGR del 5,78% a medida que TE Connectivity, Hirose Electric y Luxshare comprometen nuevo capital en Filipinas, India y China continental. Japón y Corea del Sur invierten en capacidad de fibra óptica para atender la expansión de la nube doméstica, mientras que Vietnam absorbe programas de electrónica de consumo a medida que las marcas diversifican el abastecimiento más allá de China.[2]Nikkei Asia Staff, "Expansión de TE Connectivity en Filipinas," Asia.Nikkei.com

América del Norte se sitúa cerca de una participación del 29%, con la actividad de relocalización acelerándose tras la adquisición de Electro Cables por parte de Nexans y múltiples incentivos estatales dirigidos a las cadenas de suministro de infraestructura crítica. México avanza como centro de deslocalización cercana para arneses que abastecen a las plantas de ensamblaje de Estados Unidos, equilibrando los mayores costos laborales de ese país.[3]Sala de Prensa de Nexans, "Nexans completa la adquisición de Electro Cables," Nexans.ca

Europa concentra aproximadamente una quinta parte de los ingresos; las cargas de cumplimiento normativo derivadas de RoHS y REACH pesan sobre los talleres más pequeños, aunque los nichos premium como la fibra para centros de datos de inteligencia artificial y los arneses de vehículos de 800 voltios prosperan. Oriente Medio y África y América del Sur en conjunto permanecen por debajo del 10%, pero registran pedidos constantes para enlaces submarinos, electrificación del transporte y construcción de centros de datos regionales.

Panorama Competitivo

El mercado de ensamblaje de cables muestra una concentración moderada: los veinte principales proveedores controlan aproximadamente el 55 al 60% de los ingresos globales, dejando un espacio considerable para los especialistas regionales. Los ensamblajes de USB-C y Cat6A de uso general enfrentan precios inferiores a USD 2 que reducen el beneficio bruto, mientras que los contratos aeroespaciales o médicos alcanzan márgenes del 25 al 35% debido a la rigurosa calificación requerida. La integración vertical en el moldeo de conectores y el engarzado automatizado ayuda a TE Connectivity, Rosenberger y Yazaki a reducir el tiempo de ciclo y controlar la calidad desde la resina hasta el arnés terminado.

Surgen oportunidades en espacios no atendidos en arneses de potencia modulares para vehículos eléctricos de despegue y aterrizaje vertical, ensamblajes criogénicos de milikelvin para procesadores cuánticos y cables de humo bajo y cero halógenos libres de halógenos que cumplen con los mandatos de incendio más estrictos de la IEC. La inspección impulsada por inteligencia artificial reemplaza la verificación manual, elevando la calidad en el primer paso al 98% y reduciendo drásticamente el desperdicio. La innovación en conectores también cambia el campo de juego; la serie AcceleRate HP de 800 posiciones de Samtec permite 112 Gbps PAM4 en planos posteriores PCIe 6.0, impulsando la demanda adyacente de ensamblajes de cables.

La intensidad de capital continúa escalando: las plantas en Filipinas y Hungría superan los USD 60 millones por sitio a medida que los proveedores añaden pulidoras automatizadas, despojadoras láser y probadores de retrodispersión óptica. La certificación según ISO 9001, AS9100, IATF 16949 e ISO 13485 sigue siendo el requisito de entrada para las licitaciones globales, mientras que los sistemas de trazabilidad integrados se vuelven indispensables para los programas médicos y de defensa regulados.

Líderes de la Industria de Ensamblaje de Cables

TE Connectivity Ltd.

Amphenol Corporation

Molex LLC

LuxShare Precision Industry Co., Ltd.

Yazaki Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Aptiv anunció la escisión de su unidad de Sistemas de Distribución Eléctrica como Versigent, respaldada por una oferta de bonos por USD 1.600 millones.

- Marzo de 2026: Samtec amplió su cartera de cables AcceleRate Slim para servidores de inteligencia artificial de impedancia mixta.

- Enero de 2026: Amphenol registró ingresos récord para el ejercicio fiscal 2024 de USD 15.200 millones tras cerrar las adquisiciones de Carlisle Interconnect Technologies y Luetze.

Alcance del Informe Global del Mercado de Ensamblaje de Cables

El Informe del Mercado de Ensamblaje de Cables está Segmentado por Tipo de Producto (Ensamblajes de Cables Personalizados, Ensamblajes Estándar/Disponibles en Inventario, Ensamblajes de Cables Sobremoldeados, Ensamblajes de Fibra Óptica, Ensamblajes de Cinta/Cable Plano, Ensamblajes de Alta Velocidad y Alta Frecuencia), Tipo de Cable (Coaxial, Fibra Óptica, Cinta/Plano, Par Trenzado/Redes, Radiofrecuencia y Microondas, Potencia), Industria de Uso Final (Automotriz y Transporte, Telecomunicaciones, Electrónica de Consumo, Automatización Industrial y Robótica, Atención Sanitaria y Dispositivos Médicos, Aeroespacial y Defensa, Tecnología de la Información y Centros de Datos, Energía y Potencia, Ferroviario y Transporte Masivo), Aplicación (Transferencia de Datos y Comunicación, Transmisión de Potencia, Señal de Radiofrecuencia/Microondas, Computación de Alto Rendimiento, Sensores y Control, Carga y Gestión de Baterías, Iluminación y Pantallas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Ensamblajes de Cables Personalizados |

| Ensamblajes Estándar / Disponibles en Inventario |

| Ensamblajes de Cables Sobremoldeados |

| Ensamblajes de Fibra Óptica |

| Ensamblajes de Cinta / Cable Plano |

| Ensamblajes de Alta Velocidad y Alta Frecuencia |

| Coaxial |

| Fibra Óptica |

| Cinta / Plano |

| Par Trenzado / Redes |

| Radiofrecuencia y Microondas |

| Potencia |

| Automotriz y Transporte |

| Telecomunicaciones |

| Electrónica de Consumo |

| Automatización Industrial y Robótica |

| Atención Sanitaria y Dispositivos Médicos |

| Aeroespacial y Defensa |

| Tecnología de la Información y Centros de Datos |

| Energía y Potencia |

| Ferroviario y Transporte Masivo |

| Transferencia de Datos y Comunicación |

| Transmisión de Potencia |

| Señal de Radiofrecuencia / Microondas |

| Computación de Alto Rendimiento |

| Sensores y Control |

| Carga y Gestión de Baterías |

| Iluminación y Pantallas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Ensamblajes de Cables Personalizados | |

| Ensamblajes Estándar / Disponibles en Inventario | ||

| Ensamblajes de Cables Sobremoldeados | ||

| Ensamblajes de Fibra Óptica | ||

| Ensamblajes de Cinta / Cable Plano | ||

| Ensamblajes de Alta Velocidad y Alta Frecuencia | ||

| Por Tipo de Cable | Coaxial | |

| Fibra Óptica | ||

| Cinta / Plano | ||

| Par Trenzado / Redes | ||

| Radiofrecuencia y Microondas | ||

| Potencia | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Telecomunicaciones | ||

| Electrónica de Consumo | ||

| Automatización Industrial y Robótica | ||

| Atención Sanitaria y Dispositivos Médicos | ||

| Aeroespacial y Defensa | ||

| Tecnología de la Información y Centros de Datos | ||

| Energía y Potencia | ||

| Ferroviario y Transporte Masivo | ||

| Por Aplicación | Transferencia de Datos y Comunicación | |

| Transmisión de Potencia | ||

| Señal de Radiofrecuencia / Microondas | ||

| Computación de Alto Rendimiento | ||

| Sensores y Control | ||

| Carga y Gestión de Baterías | ||

| Iluminación y Pantallas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de ensamblaje de cables en 2031?

Se prevé que alcance USD 256,48 mil millones, reflejando una CAGR del 5,34% durante el período 2026-2031.

¿Qué tipo de producto se está expandiendo más rápidamente dentro de los ensamblajes de cables?

Se proyecta que los ensamblajes de fibra óptica crezcan a una CAGR del 6,06%, por delante de las ofertas basadas en cobre.

¿Qué segmento de uso final está creciendo más rápidamente?

La tecnología de la información y los centros de datos registran la CAGR más alta del 5,98% a medida que los operadores de hiperescala adoptan óptica de 1,6 Tbps.

¿Qué región lidera los ingresos globales en ensamblajes de cables?

Asia-Pacífico representó el 42,12% de los ingresos de 2025 y mantiene la perspectiva de CAGR más rápida del 5,78%.

¿Cómo están afectando las fluctuaciones en los precios de las materias primas a los proveedores?

Un aumento del 63% en el precio del cobre entre 2025 y 2026 redujo los márgenes brutos hasta en 400 puntos básicos para los ensambladores que carecen de contratos indexados.

¿Qué nuevas oportunidades están surgiendo para los fabricantes de cables especializados?

Los nichos de crecimiento incluyen arneses de potencia para vehículos eléctricos de despegue y aterrizaje vertical, cables criogénicos para computación cuántica y ensamblajes de humo bajo y cero halógenos libres de halógenos para el sector ferroviario.

Última actualización de la página el: