Tamanho e Participação do Mercado de Montagem de Cabos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 197.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 256.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

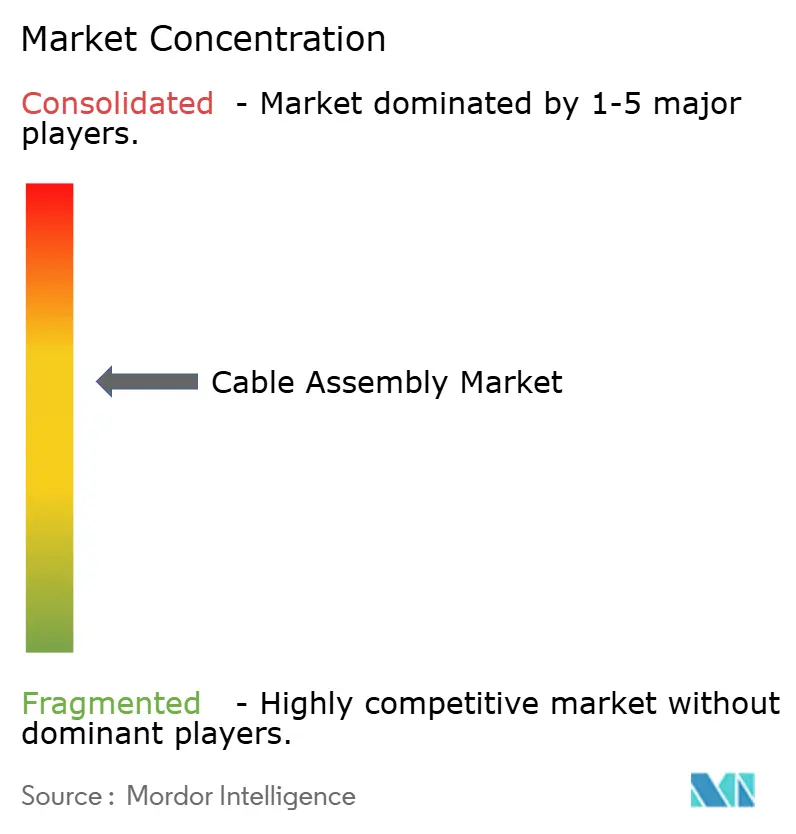

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Montagem de Cabos por Mordor Intelligence

O tamanho do mercado de montagem de cabos está projetado em USD 186,36 bilhões em 2025, USD 197,75 bilhões em 2026, e deve atingir USD 256,48 bilhões até 2031, crescendo a um CAGR de 5,34% de 2026 a 2031. A demanda robusta decorre dos ciclos de atualização de data centers de hiperescala que favorecem ópticas de 800 Gbps e 1,6 Tbps, da eletrificação de plataformas veiculares de 800 volts e dos lançamentos de fibra até o domicílio 5G que especificam cada vez mais cabos de queda pré-terminados. Os fornecedores que combinam polimento automatizado, crimpagem guiada por visão e integração vertical em conectores estão comprimindo os prazos de entrega abaixo da mediana setorial de 8 a 12 semanas, enquanto os players regionais mantêm participação por meio de parcerias de design para fabricação e kitting just-in-time. Ao mesmo tempo, picos recorrentes no preço do cobre e o endurecimento dos mandatos RoHS ou REACH estão direcionando os clientes para construções sem halogênio e de baixa emissão de fumaça e zero halogênio, bem como para alternativas de condutores de alumínio. Essas correntes cruzadas explicam por que o mercado de montagem de cabos continua a favorecer escala, automação e agilidade em materiais em detrimento das vantagens de pura arbitragem de mão de obra.

Principais Conclusões do Relatório

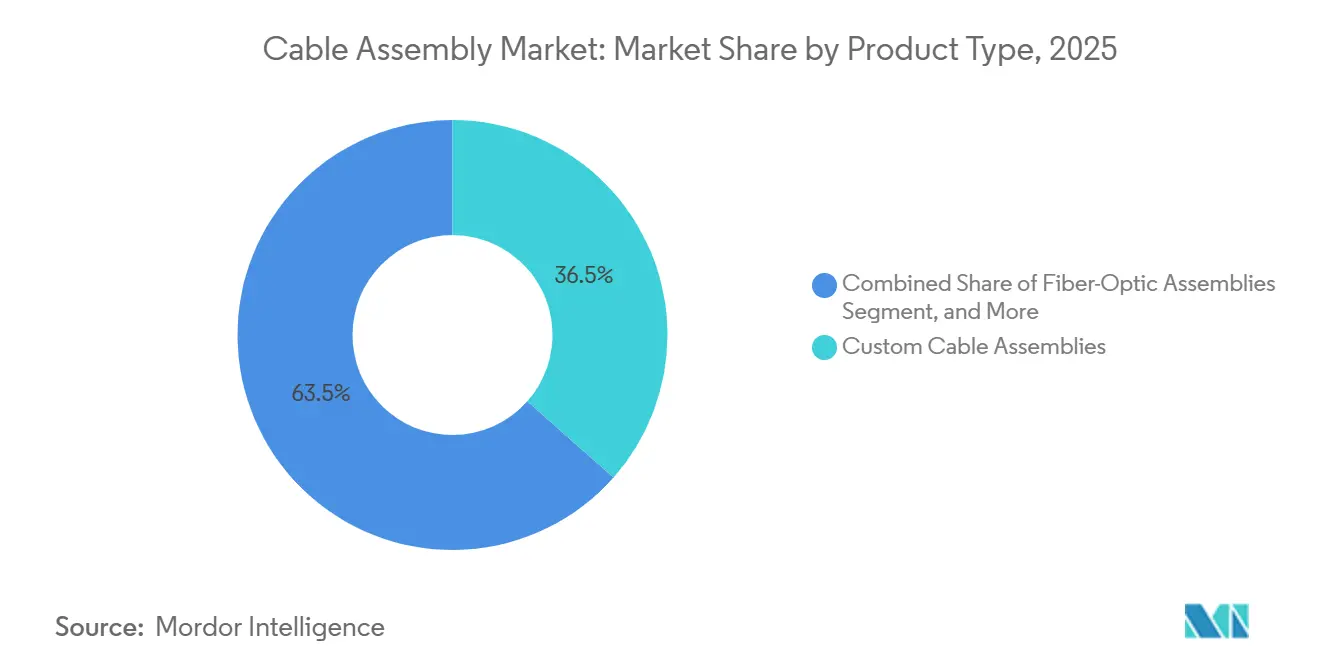

- Por categoria de produto, as montagens de fibra óptica lideraram com 36,54% de participação na receita em 2025 e estão previstas para expandir a um CAGR de 6,06% até 2031.

- Por tipo de cabo, as configurações de fibra óptica comandaram 37,72% da participação do mercado de montagem de cabos em 2025, enquanto a mesma categoria está projetada para crescer a um CAGR de 6,11% até 2031.

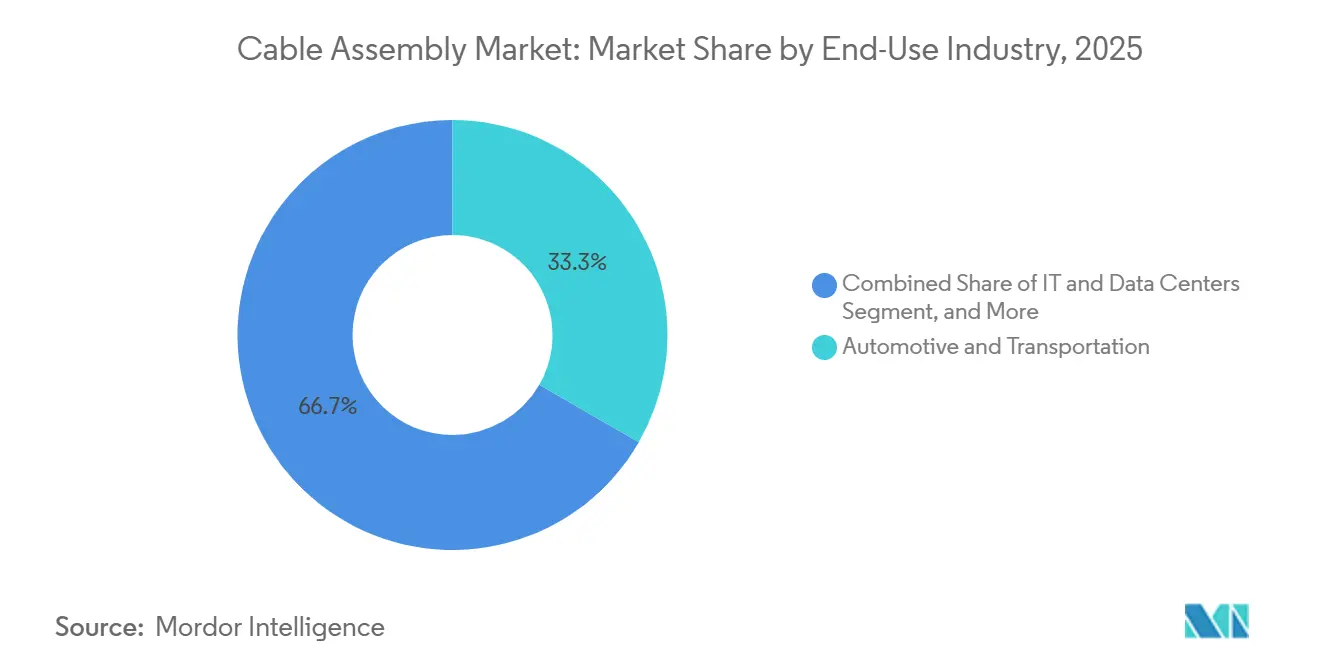

- Por indústria de uso final, automotivo e transporte responderam por 33,31% da receita de 2025, enquanto TI e data centers registraram o maior CAGR projetado de 5,98% até 2031.

- Por aplicação, a comunicação de dados deteve 38,76% da receita de 2025, e as interconexões de computação de alto desempenho estão avançando a um CAGR de 5,73% até 2031.

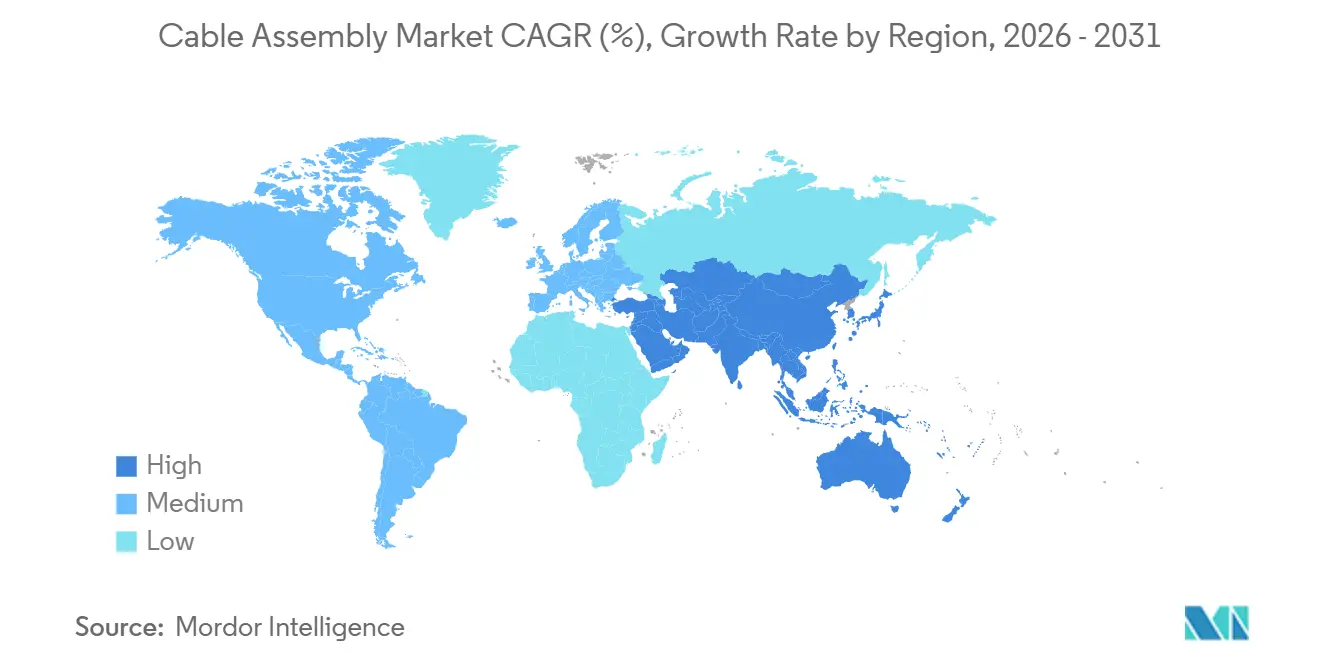

- Por geografia, a Ásia-Pacífico capturou 42,12% da receita de 2025 e está avançando a um CAGR de 5,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Montagem de Cabos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na Demanda por Interconexão de Alta Velocidade em Data Centers | +1.2% | Global, com concentração em hubs de hiperescala na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de Implantações de 5G e Fibra até o Domicílio | +1.0% | Global, liderado pela América do Norte e Ásia-Pacífico; adoção secundária na Europa e Oriente Médio | Médio prazo (2 a 4 anos) |

| Complexidade da Fiação Automotiva Impulsionada pela Eletrificação e ADAS | +0.9% | Global, com adoção antecipada na Europa e China; América do Norte seguindo para plataformas de 800V | Longo prazo (≥4 anos) |

| Automação Industrial e Implantações de Fábricas Inteligentes | +0.7% | Corredores de manufatura da Ásia-Pacífico, zonas da Indústria 4.0 na Europa, locais seletivos na América do Norte | Médio prazo (2 a 4 anos) |

| Requisitos de Cabeamento Criogênico para Computação Quântica | +0.3% | Clusters de pesquisa na América do Norte e Europa; implantações comerciais incipientes | Longo prazo (≥4 anos) |

| Chicotes de Energia Modulares para eVTOL e Mobilidade Aérea Urbana | +0.2% | Vias de certificação na América do Norte e Europa; testes de protótipos na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Interconexão de Alta Velocidade em Data Centers

Os operadores de hiperescala estão migrando de ópticas de 400 Gbps para 800 Gbps e 1,6 Tbps, comprimindo os ciclos de atualização para aproximadamente dois anos e elevando as compras de fibra sob acordos de fornecimento plurianuais. Os cabos ópticos ativos dissipam aproximadamente metade da energia de porta dos cabos de cobre de conexão direta, uma diferença que os favorece em racks de GPU densos onde um único servidor pode consumir 10 quilowatts. As linhas de polimento automatizado que certificam mais de 10.000 terminações por turno ainda são escassas, conferindo aos players de escala uma vantagem de execução. A ratificação pelo IEEE 802.3 do Ethernet de 1,6 Tbps no início de 2026 acelerará a substituição dos inventários instalados de 200 G e 400 G, sustentando o crescimento de dois dígitos em montagens de fibra ao longo do período de previsão.[1]Fierce Telecom Staff, "Fiber Broadband Association: 11,8 milhões de domicílios cobertos em 2025," FierceTelecom.com

Expansão de Implantações de 5G e Fibra até o Domicílio

A construção de FTTH nos Estados Unidos cobriu 11,8 milhões de domicílios adicionais durante 2025, absorvendo de 1,2 a 1,5 montagens de cabos de queda por residência à medida que os instaladores migram da fusão por emenda para conectores de encaixe. Os chicotes pré-terminados custam até 35% mais por unidade, mas reduzem a mão de obra de deslocamento em campo em cerca de um terço, uma troca atraente em mercados onde a mão de obra em campo supera USD 75 por hora. A densificação paralela de 5G em faixa média impulsiona a demanda por cabos de alimentação híbridos de cobre e fibra que integram energia CC para cabeças de rádio remotas, enquanto os lançamentos de acesso fixo sem fio em áreas rurais favorecem montagens de backhaul com classificação NEMA 4X em terrenos de difícil acesso.

Complexidade da Fiação Automotiva Impulsionada pela Eletrificação e ADAS

A migração de sistemas de bateria de 400 volts para 800 volts dobra os requisitos de tensão das estações de carregamento e eleva as classificações de isolamento para níveis de teste de 1.500 V CA. Cada veículo elétrico pode adicionar de 15 a 25 kg de fiação em relação aos benchmarks de combustão de 2020, mesmo com as arquiteturas zonais avançando em direção à redução do peso do cobre. As linhas de roteamento e crimpagem automatizadas reduzem a mão de obra de contato em aproximadamente metade e elevam o rendimento na primeira passagem para além de 99,5%, números essenciais para fornecedores de primeiro nível que precisam evitar o risco de recall em chicotes críticos para a segurança. Os links de par trançado blindado e coaxial que suportam fluxos de vídeo bruto agora excedem 6 GHz de largura de banda, e as normas de segurança europeias tornaram a fiação ADAS equipamento padrão em todos os novos carros de passeio.

Automação Industrial e Implantações de Fábricas Inteligentes

A robótica conectada à borda e os sensores IIoT estão introduzindo montagens M12 seladas e cabos de conexão Cat6A em áreas de plantas com lavagem ou alta vibração que antes eram atendidas por controles pneumáticos. As células de visão guiadas por IA alcançaram 98% de qualidade na primeira passagem em chicotes de calibre misto em pilotos de 2025, reduzindo o desperdício em até metade e diminuindo os prazos de entrega personalizados para menos de três semanas. À medida que os protocolos de fieldbus proprietários recuam, as variantes de Ethernet Industrial permitem a interoperabilidade entre múltiplos fornecedores, mas também convidam à pressão de preços que os fornecedores contrabalançam com vedação IP67, prensa-cabos de aço inoxidável e capas de alta flexibilidade classificadas para mais de 5 milhões de ciclos de dobramento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Cobre e Metais Especiais | -0.8% | Global, com impacto agudo nos hubs de manufatura da Ásia-Pacífico e Europa | Curto prazo (≤2 anos) |

| Mandatos Rigorosos de RoHS/REACH e Materiais Sem Halogênio | -0.5% | Zonas regulatórias da Europa e América do Norte; com efeito cascata para fornecedores orientados à exportação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fornecimento Restrito de Dielétricos de Fluoropolímero de Alto Desempenho | -0.3% | Global, concentrado nas jurisdições regulatórias de PFAS na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Desafios de Integridade de Sinal em Conectores de Alta Frequência Ultraminiaturizados | -0.2% | Global, mais agudo em aplicações aeroespaciais, de defesa e de dados de alta velocidade | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Cobre e Metais Especiais

Os futuros de cobre na Bolsa de Metais de Londres subiram 63% do início de 2025 até meados de 2026, inflacionando o custo de matéria-prima dos produtos em aproximadamente um quinto para as casas de montagem. Os contratos automotivos oferecem ajustes indexados, mas os atrasos de 60 a 90 dias comprimem a margem bruta em até 400 pontos-base durante picos rápidos. Os montadores regionais menores, sem hedge ou descontos por volume em bronze fosforoso e cobre-berílio, aplicam sobretaxas ou migram para condutores de alumínio que economizam de 60 a 70% por quilograma, mas sacrificam 40% de condutividade. Os chicotes de veículos elétricos com média de 80 a 100 kg de cobre incorreriam em até USD 1.000 em custo adicional de fiação a um preço estável de USD 10.000 por tonelada métrica, um valor que as montadoras têm dificuldade em absorver integralmente.

Mandatos Rigorosos de RoHS/REACH e Materiais Sem Halogênio

O cumprimento dos limites mais baixos de chumbo e cádmio aumenta os custos de material e documentação em aproximadamente 10 a 20% e força a reformulação das capas de PVC, que frequentemente comprometem o desempenho em dobramento a frio. As construções sem halogênio de baixa emissão de fumaça e zero halogênio, exigidas para material rodante ferroviário e estruturas de reunião pública, comandam um prêmio de até 50%, mas requerem ferramental de extrusão especializado que apenas um grupo limitado de fornecedores globais possui. A proposta da União Europeia de classificar certos PFAS no Anexo XIV do REACH complica o acesso futuro a dielétricos de PTFE ou PFA, que são vitais para montagens de micro-ondas e criogênicas, mantendo os custos de conformidade elevados ao longo do horizonte de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Montagens de Fibra Capturam o Potencial dos Data Centers

As montagens de fibra óptica detinham 36,54% da receita de 2025 e estão projetadas para expandir a um CAGR de 6,06%, superando as ofertas de cobre legadas à medida que os campi de hiperescala migram para ópticas de 800 Gbps. O tamanho do mercado de montagem de cabos para produtos de fibra se beneficia do acordo multibilionário da Meta com a Corning, que pré-reserva capacidade e sinaliza confiança na demanda de longo prazo. As montagens de cabos personalizadas, cerca de 28 a 30% das vendas, sustentam projetos automotivos, aeroespaciais e médicos onde o kitting just-in-time reduz o estoque nos pisos dos fabricantes de equipamentos originais.

As montagens padrão prontas para uso permanecem sensíveis ao preço, com contratantes chineses roteando cabos USB-C básicos a custos unitários abaixo de USD 2, comprimindo as margens fora dos nichos de marca varejista. Os designs com sobremoldagem e as montagens de alta frequência sustentam margens brutas próximas a 30% porque as garantias de proteção contra ingresso e perda de inserção são difíceis de replicar a baixo custo. Os formatos de fita e cabo plano atendem a dispositivos de consumo ultrafinos, mas enfrentam substituição parcial por circuitos impressos flexíveis que co-laminam camadas de sinal e energia.

Por Tipo de Cabo: Fibra Domina Enquanto Condutores de Energia Aceleram

Os cabos de fibra óptica responderam por 37,72% da receita de 2025 e continuarão a liderar a um CAGR de 6,11% à medida que as especificações de modo único com perda de inserção abaixo de 0,3 dB se tornam padrão em arquiteturas spine-leaf. As linhas coaxiais, aproximadamente um quinto do tamanho do mercado de montagem de cabos, crescem mais lentamente à medida que os instaladores de 5G preferem designs corrugados de menor perda, mas permanecem críticas para alimentadores de antenas que excedem 100 metros.

Os cabos de energia estão ganhando impulso com as arquiteturas veiculares de 800 volts, elevando sua participação no mercado de montagem de cabos em dígitos médios à medida que as classificações de isolamento e os limites de corrente aumentam. Os cabos de RF e micro-ondas, impulsionados por atualizações de guerra eletrônica, sustentam crescimento de dígitos médios em orçamentos de defesa que favorecem radar de frequência mais alta. As linhas de par trançado Cat6A e Cat7 renovam os campi empresariais, mas a comoditização modera o crescimento para a faixa de dígitos baixos.

Por Indústria de Uso Final: Automotivo é o Maior, TI e Data Centers são os Mais Rápidos

Automotivo e transporte detinham 33,31% da receita de 2025, sustentados pelo aumento do peso de cobre por veículo elétrico e pela proliferação de câmeras ADAS. A aquisição da divisão de fiação da Leoni pela Luxshare ilustra a consolidação que busca escala e diversificação geográfica dentro do mercado de montagem de cabos. As telecomunicações situam-se próximas a uma participação de 23% à medida que as construções de fibra até o domicílio e a densificação de 5G absorvem jumpers selados contra intempéries.

TI e data centers, embora representem pouco mais de um décimo do volume de mercado, avançam ao CAGR mais rápido de 5,98% à medida que as ópticas coerentes de 1,6 Tbps demandam chicotes de fibra de alta densidade certificados para latência abaixo de um microssegundo. A eletrônica de consumo fica para trás porque os ciclos de atualização mais longos de smartphones limitam a demanda por acessórios, enquanto os chicotes para saúde crescem de forma constante com capas de silicone esterilizáveis. Aeroespacial e defesa sustentam ganhos de dígitos médios com a modernização de aeronaves de asa rotativa e protótipos de eVTOL que necessitam de montagens com economia de peso.

Por Aplicação: Comunicação de Dados Dominante, Computação de Alto Desempenho em Ascensão

Os links de comunicação de dados representam 38,76% da receita de 2025, abrangendo Ethernet empresarial, USB e linhas de queda FTTH que ancoram a maior parte do mercado de montagem de cabos. As conexões de computação de alto desempenho, embora atualmente abaixo de 10%, estão projetadas para crescer a um CAGR de 5,73% à medida que os clusters de treinamento de IA exigem latência abaixo de um nanossegundo e os equipamentos quânticos criogênicos impulsionam a estabilidade de permissividade abaixo de 4 K.

Os cabos de transmissão de energia se expandem com as estações de carregamento rápido e as unidades residenciais de armazenamento de energia, enquanto os chicotes de RF e micro-ondas avançam com a adoção de antenas de arranjo em fase. A fiação de sensores e controle se beneficia das demandas de M12 selado IP67 em lançamentos de IIoT e carregamento, e o gerenciamento de bateria lidera a captura de margem nos ecossistemas de mobilidade elétrica.

Análise Geográfica

A Ásia-Pacífico contribuiu com 42,12% da receita global de 2025 e está definida para crescer a um CAGR de 5,78% à medida que TE Connectivity, Hirose Electric e Luxshare comprometem novo capital nas Filipinas, Índia e China continental. O Japão e a Coreia do Sul investem em capacidade de fibra óptica para atender à expansão doméstica de nuvem, enquanto o Vietnã absorve programas de eletrônica de consumo à medida que as marcas diversificam o fornecimento além da China.[2]Nikkei Asia Staff, "Expansão da TE Connectivity nas Filipinas," Asia.Nikkei.com

A América do Norte situa-se próxima a uma participação de 29%, com a atividade de relocalização acelerando após a aquisição da Electro Cables pela Nexans e múltiplos incentivos estaduais voltados para cadeias de suprimentos de infraestrutura crítica. O México avança como um hub de nearshoring para chicotes que abastecem plantas de montagem nos EUA, equilibrando os maiores custos de mão de obra norte-americanos.[3]Nexans Newsroom, "Nexans conclui aquisição da Electro Cables," Nexans.ca

A Europa detém aproximadamente um quinto da receita; os encargos de conformidade com RoHS e REACH pesam sobre as empresas menores, mas nichos premium como fibra para data centers de IA e chicotes veiculares de 800 volts prosperam. O Oriente Médio e África e a América do Sul coletivamente permanecem abaixo de 10%, mas registram pedidos constantes para links submarinos, eletrificação de transporte e construções de data centers regionais.

Cenário Competitivo

O mercado de montagem de cabos apresenta concentração moderada: os vinte principais fornecedores controlam aproximadamente 55 a 60% da receita global, deixando espaço substancial para especialistas regionais. As montagens de USB-C e Cat6A de commodities enfrentam preços abaixo de USD 2 que comprimem o lucro bruto, enquanto os contratos aeroespaciais ou médicos atingem margens de 25 a 35% devido à qualificação rigorosa. A integração vertical na moldagem de conectores e na crimpagem automatizada ajuda TE Connectivity, Rosenberger e Yazaki a reduzir o tempo de ciclo e controlar a qualidade desde a resina até o chicote acabado.

Oportunidades de espaço em branco emergem em chicotes de energia modulares para eVTOL, montagens criogênicas em milikelvin para processadores quânticos e cabos LSZH sem halogênio que atendem aos mandatos de incêndio mais rigorosos da IEC. A inspeção orientada por IA substitui a verificação manual, elevando a qualidade na primeira passagem para 98% e reduzindo drasticamente o desperdício. A inovação em conectores também muda o campo de jogo; a série AcceleRate HP de 800 posições da Samtec permite 112 Gbps PAM4 em backplanes PCIe 6.0, estimulando a demanda adjacente de montagem de cabos.

A intensidade de capital continua a escalar — plantas nas Filipinas e na Hungria excedem USD 60 milhões por local à medida que os fornecedores adicionam polidoras automatizadas, decapadores a laser e testadores de retroespalhamento óptico. A certificação para ISO 9001, AS9100, IATF 16949 e ISO 13485 permanece como ingresso de entrada para licitações globais, enquanto os sistemas integrados de rastreabilidade tornam-se indispensáveis para programas regulamentados de saúde e defesa.

Líderes da Indústria de Montagem de Cabos

TE Connectivity Ltd.

Amphenol Corporation

Molex LLC

LuxShare Precision Industry Co., Ltd.

Yazaki Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Aptiv anunciou a separação de sua unidade de Sistemas de Distribuição Elétrica como Versigent, apoiada por uma oferta de notas de USD 1,6 bilhão.

- Março de 2026: A Samtec expandiu seu portfólio de cabos AcceleRate Slim para servidores de IA de impedância mista.

- Janeiro de 2026: A Amphenol registrou receita recorde no exercício fiscal de 2024 de USD 15,2 bilhões após concluir as aquisições da Carlisle Interconnect Technologies e da Luetze.

Escopo do Relatório Global do Mercado de Montagem de Cabos

O Relatório do Mercado de Montagem de Cabos é Segmentado por Tipo de Produto (Montagens de Cabos Personalizadas, Montagens Padrão/Prontas para Uso, Montagens de Cabos com Sobremoldagem, Montagens de Fibra Óptica, Montagens de Fita/Cabo Plano, Montagens de Alta Velocidade e Alta Frequência), Tipo de Cabo (Coaxial, Fibra Óptica, Fita/Plano, Par Trançado/Rede, RF e Micro-ondas, Energia), Indústria de Uso Final (Automotivo e Transporte, Telecomunicações, Eletrônica de Consumo, Automação Industrial e Robótica, Saúde e Dispositivos Médicos, Aeroespacial e Defesa, TI e Data Centers, Energia e Eletricidade, Ferroviário e Transporte de Massa), Aplicação (Transferência de Dados e Comunicação, Transmissão de Energia, Sinal de RF/Micro-ondas, Computação de Alto Desempenho, Sensor e Controle, Carregamento e Gerenciamento de Bateria, Iluminação e Display) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Montagens de Cabos Personalizadas |

| Montagens Padrão/Prontas para Uso |

| Montagens de Cabos com Sobremoldagem |

| Montagens de Fibra Óptica |

| Montagens de Fita/Cabo Plano |

| Montagens de Alta Velocidade e Alta Frequência |

| Coaxial |

| Fibra Óptica |

| Fita/Plano |

| Par Trançado/Rede |

| RF e Micro-ondas |

| Energia |

| Automotivo e Transporte |

| Telecomunicações |

| Eletrônica de Consumo |

| Automação Industrial e Robótica |

| Saúde e Dispositivos Médicos |

| Aeroespacial e Defesa |

| TI e Data Centers |

| Energia e Eletricidade |

| Ferroviário e Transporte de Massa |

| Transferência de Dados e Comunicação |

| Transmissão de Energia |

| Sinal de RF/Micro-ondas |

| Computação de Alto Desempenho |

| Sensor e Controle |

| Carregamento e Gerenciamento de Bateria |

| Iluminação e Display |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Montagens de Cabos Personalizadas | |

| Montagens Padrão/Prontas para Uso | ||

| Montagens de Cabos com Sobremoldagem | ||

| Montagens de Fibra Óptica | ||

| Montagens de Fita/Cabo Plano | ||

| Montagens de Alta Velocidade e Alta Frequência | ||

| Por Tipo de Cabo | Coaxial | |

| Fibra Óptica | ||

| Fita/Plano | ||

| Par Trançado/Rede | ||

| RF e Micro-ondas | ||

| Energia | ||

| Por Indústria de Uso Final | Automotivo e Transporte | |

| Telecomunicações | ||

| Eletrônica de Consumo | ||

| Automação Industrial e Robótica | ||

| Saúde e Dispositivos Médicos | ||

| Aeroespacial e Defesa | ||

| TI e Data Centers | ||

| Energia e Eletricidade | ||

| Ferroviário e Transporte de Massa | ||

| Por Aplicação | Transferência de Dados e Comunicação | |

| Transmissão de Energia | ||

| Sinal de RF/Micro-ondas | ||

| Computação de Alto Desempenho | ||

| Sensor e Controle | ||

| Carregamento e Gerenciamento de Bateria | ||

| Iluminação e Display | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de montagem de cabos até 2031?

Está previsto atingir USD 256,48 bilhões, refletindo um CAGR de 5,34% ao longo de 2026-2031.

Qual tipo de produto está se expandindo mais rapidamente dentro das montagens de cabos?

As montagens de fibra óptica estão projetadas para crescer a um CAGR de 6,06%, à frente das ofertas baseadas em cobre.

Qual segmento de uso final está crescendo mais rapidamente?

TI e data centers registram o maior CAGR de 5,98% à medida que os operadores de hiperescala adotam ópticas de 1,6 Tbps.

Qual região lidera a receita global em montagens de cabos?

A Ásia-Pacífico respondeu por 42,12% da receita de 2025 e mantém a perspectiva de CAGR mais rápida de 5,78%.

Como as oscilações nos preços das matérias-primas estão afetando os fornecedores?

Um aumento de 63% no preço do cobre entre 2025 e 2026 reduziu as margens brutas em até 400 pontos-base para os montadores sem contratos indexados.

Quais novas oportunidades estão surgindo para fabricantes de cabos especiais?

Os bolsões de crescimento incluem chicotes de energia para eVTOL, cabos criogênicos para computação quântica e montagens LSZH sem halogênio para ferrovias.

Página atualizada pela última vez em: