Taille et part du marché des armoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

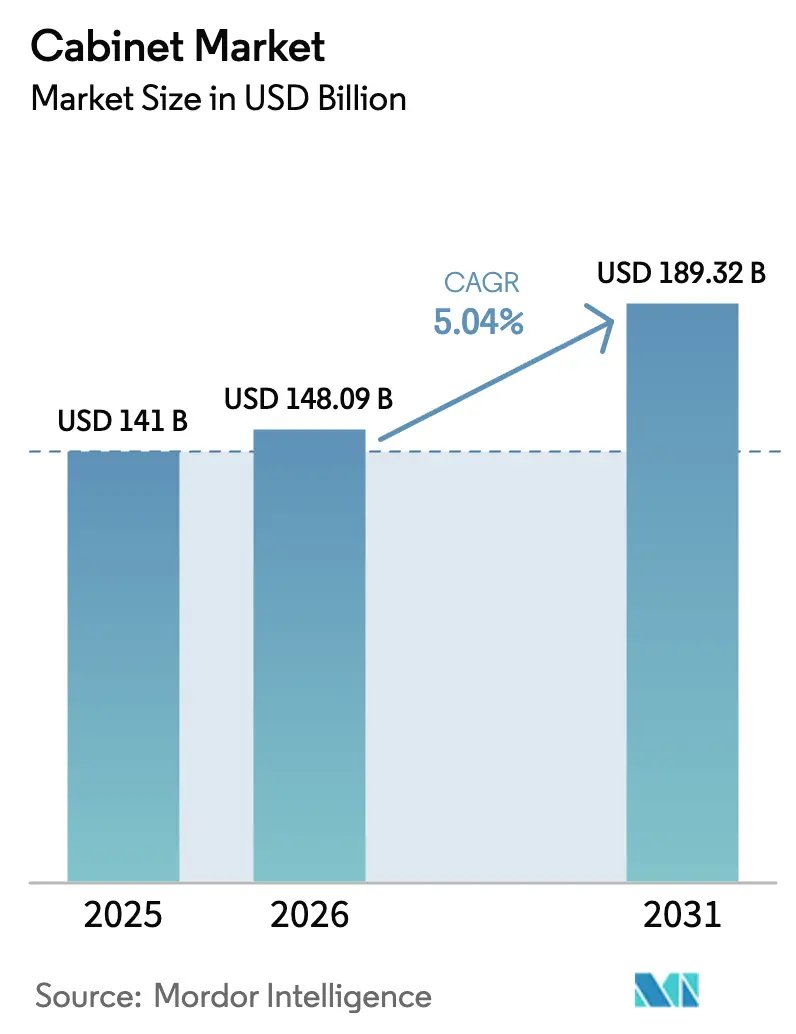

| Taille du Marché (2026) | 148.09 Milliards de dollars |

| Taille du Marché (2031) | 189.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des armoires par Mordor Intelligence

La taille du marché des armoires devrait passer de 141 milliards USD en 2025 à 148,09 milliards USD en 2026 et atteindre 189,32 milliards USD d'ici 2031, à un TCAC de 5,04 % sur la période 2026-2031. Le marché des armoires comprend les armoires de cuisine, les meubles-lavabos de salle de bain et d'autres systèmes de rangement pour les environnements résidentiels et commerciaux, avec une croissance soutenue par des changements dans la composition des produits, le réalignement des canaux de distribution, ainsi que des influences réglementaires et de design qui façonnent les comportements d'achat et le positionnement concurrentiel. La demande est tirée vers l'avant par l'activité de rénovation, l'adoption de configurations modulaires et sans cadre dans les espaces urbains contraints, et une part croissante des parcours de découverte et d'achat en ligne qui remodèlent la courbe du coût de service pour les fabricants et les détaillants. Les effets de composition sont visibles dans la croissance plus rapide des gammes prêtes à assembler, la domination soutenue des matériaux en bois aux côtés d'un rattrapage dans les installations extérieures à base de métal, et le pivot continu des acheteurs commerciaux vers des solutions standardisées et durables qui raccourcissent les cycles d'installation. Les chaînes d'approvisionnement mondiales restent sensibles aux droits de douane, aux fluctuations des coûts des intrants et aux exigences de certification, qui orientent collectivement le marché des armoires vers des matériaux conformes, des procédés économes en énergie et une documentation vérifiable de la chaîne de traçabilité pour les intrants en bois.

Principaux enseignements du rapport

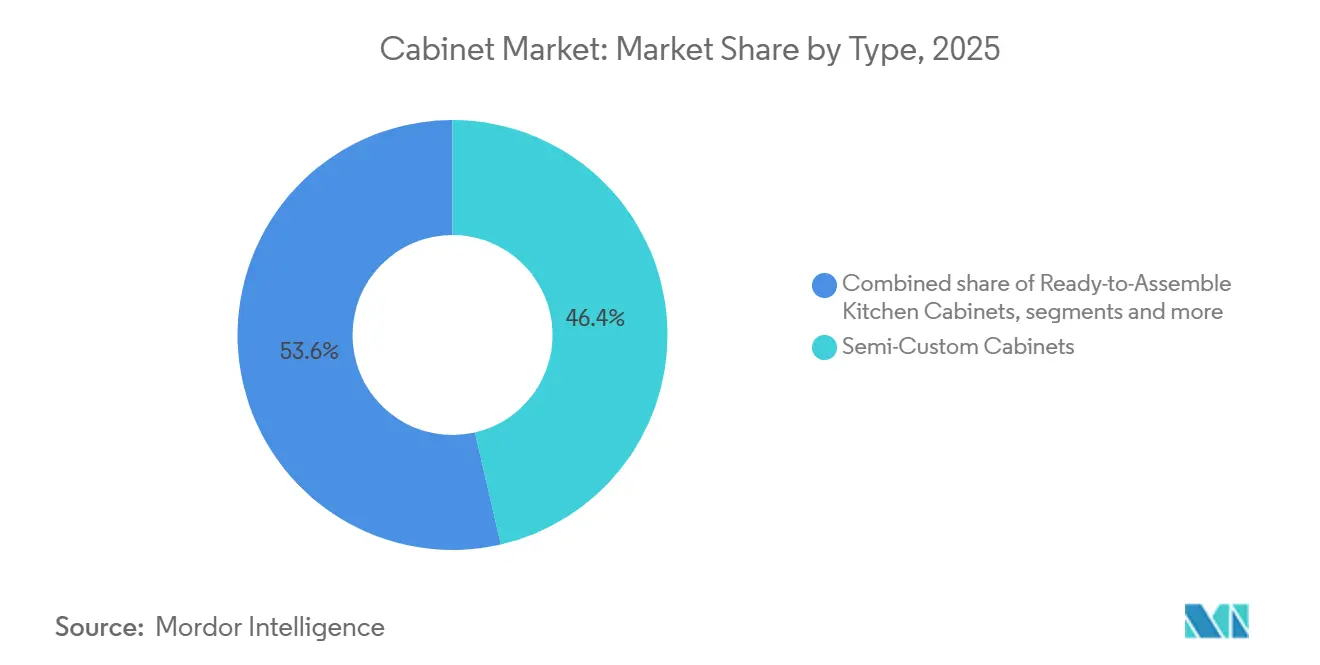

- Par type, les configurations semi-personnalisées ont dominé avec une part de marché de 46,39 % en 2025, la part de marché des armoires la plus élevée parmi les types de produits. La taille du marché des armoires pour les configurations prêtes à assembler devrait se développer à un TCAC de 7,26 % jusqu'en 2031.

- Par application, les armoires de cuisine représentaient une part de 69,39 % en 2025, la plus grande part du marché des armoires par application. La taille du marché des armoires pour les armoires de salle de bain devrait croître à un TCAC de 7,87 % jusqu'en 2031.

- Par matériau, le bois détenait une part de 71,84 % en 2025, la part de marché des armoires dominante par matériau. La taille du marché des armoires pour les armoires en métal devrait croître à un TCAC de 6,37 % jusqu'en 2031.

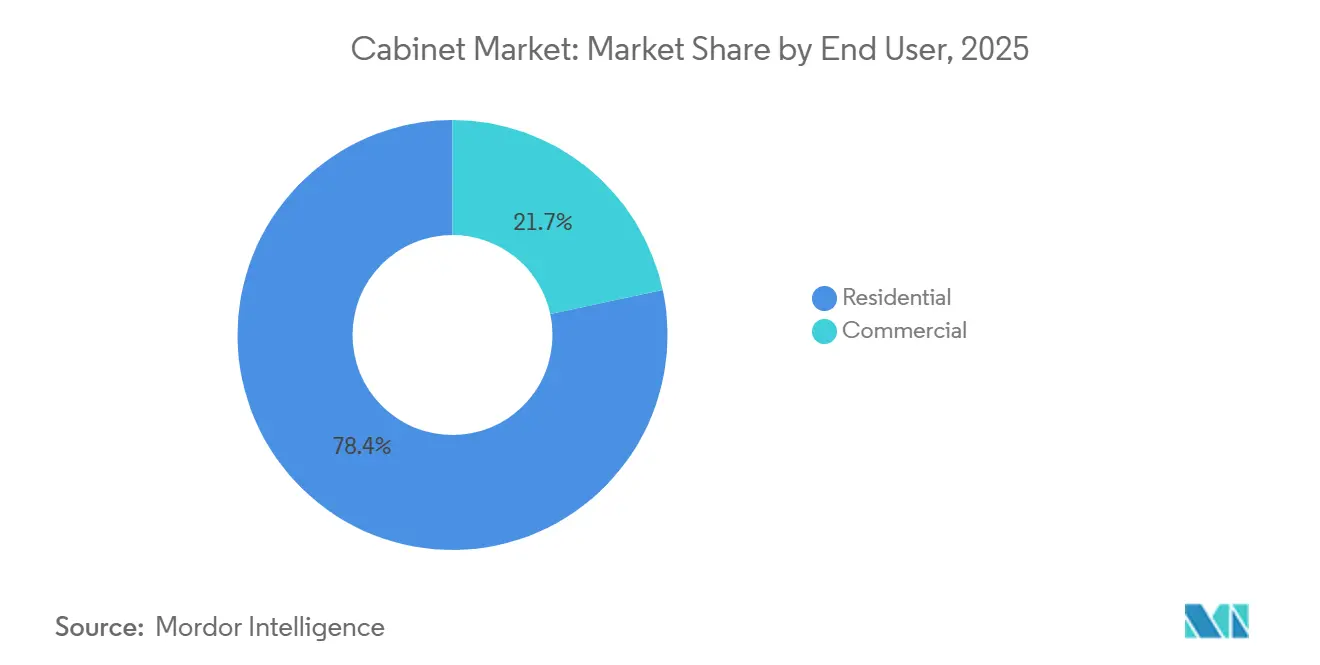

- Par utilisateur final, le secteur résidentiel représentait une part de 78,35 % en 2025, la plus grande part du marché des armoires par utilisateur final. La taille du marché des armoires pour les projets commerciaux devrait croître à un TCAC de 8,24 % jusqu'en 2031.

- Par canal de distribution, le hors ligne détenait une part de 66,36 % en 2025, la part de marché des armoires la plus élevée par canal. La taille du marché des armoires pour les canaux en ligne devrait croître à un TCAC de 9,39 % jusqu'en 2031.

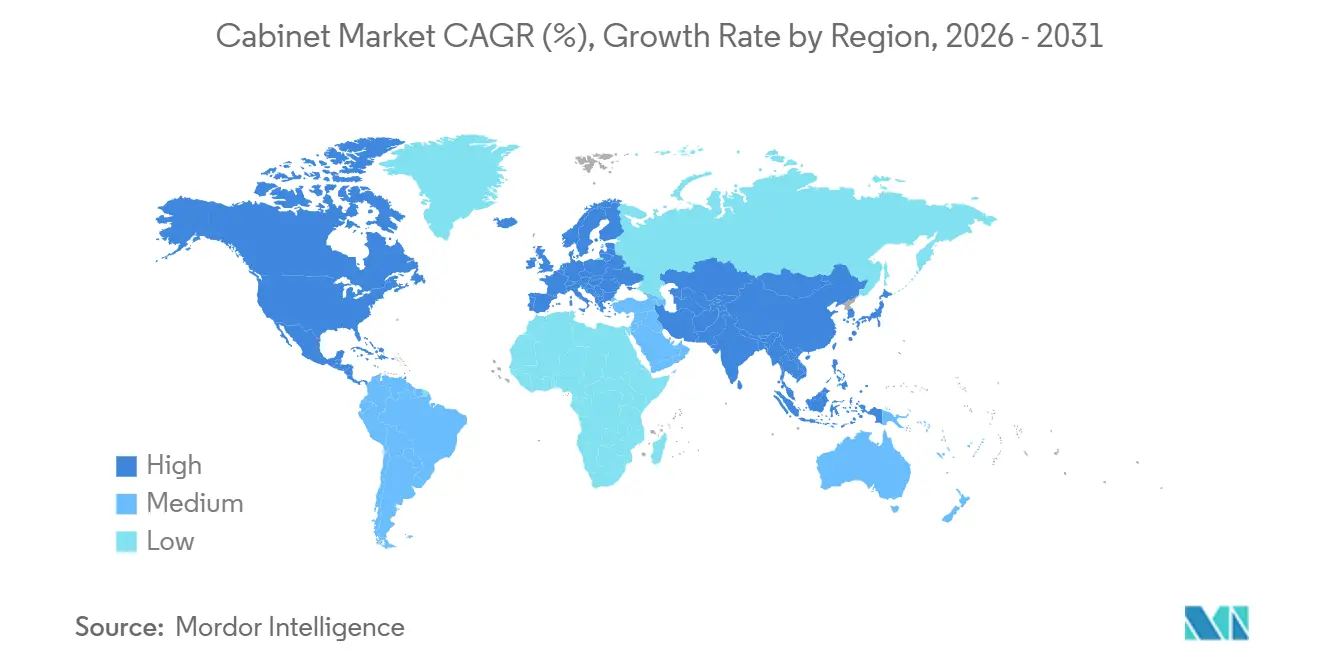

- Par géographie, l'Amérique du Nord était en tête avec une part de 38,39 % en 2025, la plus grande part du marché des armoires par région. La taille du marché des armoires pour l'Asie-Pacifique devrait se développer à un TCAC de 8,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des armoires

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition généralisée vers des agencements de cuisine modulaires et sans cadre | +1.3% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Boom de la construction multifamiliale et reprise des rénovations favorisant les gammes en stock et prêtes à assembler | +1.0% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Accélération de la croissance du commerce électronique dans les catégories d'ameublement de cuisine et de salle de bain | +0.8% | Amérique du Nord, Europe occidentale, mondial | Moyen terme (2 à 4 ans) |

| Aménagements extérieurs et mises à niveau de l'hôtellerie stimulant la demande d'armoires résistantes aux intempéries | +0.6% | Amérique du Nord, Europe, Asie-Pacifique/Moyen-Orient et Afrique touristiques | Moyen terme (2 à 4 ans) |

| Impulsion réglementaire en faveur du bois certifié et des intrants recyclés | +0.4% | Europe, Amérique du Nord, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Émergence de solutions d'armoires intelligentes connectées à l'IoT | +0.7% | Chine, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition généralisée vers des agencements de cuisine modulaires et sans cadre

Les armoires sans cadre, dotées d'une construction à accès total, gagnent des parts de marché en éliminant le cadre frontal. Cette conception permet des tiroirs plus larges, des façades à recouvrement total et un rendement intérieur accru, offrant des gains de rangement proches de deux chiffres dans le même encombrement. Le marché des armoires a élargi les options sans cadre, en se concentrant sur les appartements urbains et les maisons de petite taille où l'optimisation de l'espace et l'esthétique minimaliste sont essentielles. L'influence du design européen reste forte, avec des outils de planification modulaire permettant aux propriétaires et aux installateurs de configurer des agencements sans cadre avec des accessoires de rangement intégrés. Les grands détaillants développent des formats de planification et de commande pour les cuisines et les rangements de salle de bain, simplifiant les décisions grâce à la visualisation, au design numérique et à des assortiments sélectionnés. Les grands détaillants ouvrent de nouveaux points de planification et de commande, renforçant la notoriété et l'accès aux configurations modulaires et sans cadre.

Boom de la construction multifamiliale et reprise des rénovations favorisant les gammes en stock et prêtes à assembler

Le marché des armoires bénéficie d'une activité de rénovation résiliente et de pipelines de construction multifamiliale qui favorisent des spécifications standardisées et répétables adaptées aux formats en stock et prêts à assembler. Les cycles de remplacement des armoires se situent généralement entre 15 et 20 ans, ce qui maintient un rythme régulier de la demande dans les canaux de réparation et de rénovation et soutient les mises à jour de produits qui mettent l'accent sur la fonctionnalité, le rangement et les améliorations du flux de travail dans les cuisines et les salles de bain. Les gammes prêtes à assembler qui répondent à des budgets plus serrés et à des délais d'installation plus courts continuent de se développer, aidées par une découverte numérique croissante et des configurateurs qui simplifient l'agencement et la commande grâce à des choix guidés et à la visualisation. L'activité de rénovation en Amérique du Nord est restée favorable à l'approche de 2026, les projets menés par des professionnels se stabilisant même si les propriétaires recalibrent leurs budgets pour les armoires, les surfaces et les équipements[1]NAHB.ORG Le marché du logement multifamilial devrait décliner en 2024 tandis que le marché de la rénovation restera stable | NAHB. Le glissement de la composition vers les configurations en stock et prêtes à assembler est renforcé par la rapidité de livraison, la simplicité d'installation et la large disponibilité dans les grandes surfaces de bricolage, les réseaux de revendeurs et les sites de vente directe aux consommateurs qui, ensemble, étendent la portée vers les segments sensibles aux prix.

Accélération de la croissance du commerce électronique dans les catégories d'ameublement de cuisine et de salle de bain

La pénétration du commerce électronique s'accélère dans les catégories de mobilier de salle de bain et de cuisine à l'échelle mondiale, complétant les canaux traditionnels comme l'a observé l'Association nationale de la cuisine et de la salle de bain dans ses rapports de perspectives sectorielles[2]Marques déposées de l'Association nationale de la cuisine et de la salle de bain https://kb.nkba.org/research/2025-kitchen-bath-market-outlook-july-update/. Les plateformes numériques améliorent l'accessibilité aux produits d'armoires, les segments de vente au détail nord-américains signalant une croissance prudente liée aux tendances en ligne. L'approvisionnement transfrontalier européen soutient la distribution des armoires de salle de bain. Les marchés d'Asie-Pacifique sont en tête en volume pour le commerce électronique de mobilier de maison. Les analyses des associations notent que la transparence des prix influence les ventes d'armoires via des modèles hybrides. La croissance de l'infrastructure numérique au Moyen-Orient favorise la pénétration dans les zones émergentes. Les membres de l'Association des fabricants d'armoires de cuisine soulignent le rôle complémentaire du commerce électronique malgré la dépendance aux showrooms.

Aménagements extérieurs et mises à niveau de l'hôtellerie stimulant la demande d'armoires résistantes aux intempéries

Les tendances de l'hôtellerie et de l'aménagement extérieur stimulent la demande d'armoires extérieures résistantes aux intempéries à l'échelle mondiale, soutenues par une croissance soutenue du tourisme avec des arrivées internationales en hausse de 5 % au cours des neuf premiers mois de 2025 selon les données de l'Organisation mondiale du tourisme des Nations Unies. Plus de 1,1 milliard de touristes ont voyagé à l'international jusqu'en septembre 2025, stimulant les améliorations des complexes hôteliers et des lieux nécessitant des armoires durables[3]Organisation mondiale du tourisme des Nations Unies - Arrivées de touristes internationaux https://www.untourism.int/news/international-tourist-arrivals-up-5-in-the-first-nine-months-of-2025. Les développements côtiers nord-américains privilégient les matériaux résilients pour les espaces extérieurs. Les expansions hôtelières au Moyen-Orient se concentrent sur des intégrations de luxe résistantes aux intempéries. L'écotourisme européen intègre des armoires extérieures durables. Les régions côtières d'Asie-Pacifique privilégient les unités modulaires et durables. Le baromètre de l'Organisation mondiale du tourisme des Nations Unies indique une demande résiliente qui stimule les applications commerciales d'armoires extérieures dans tous les types de climat.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations des coûts du bois d'œuvre et des panneaux comprimant les marges des producteurs | −0.9% | Mondial, exposition la plus forte en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie persistante de main-d'œuvre qualifiée en menuiserie allongeant les délais de livraison | −0.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Droits de douane et décisions antidumping perturbant les chaînes d'approvisionnement en produits prêts à assembler | −0.4% | Amérique du Nord, Europe, pôles de fabrication asiatiques | Moyen terme (2 à 4 ans) |

| Taux hypothécaires élevés freinant les dépenses de rénovation des propriétaires | −0.3% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des coûts du bois d'œuvre et des panneaux comprimant les marges des producteurs

La volatilité des prix des intrants a pesé sur le marché des armoires car le bois d'œuvre et les panneaux représentent une part significative des structures de coûts des produits finis, ce qui comprime les marges ou oblige à des ajustements de prix répercutés sur les clients qui peuvent freiner la demande. Les indices de prix du bois de charpente aux États-Unis ont enregistré des baisses mensuelles à la fin de 2025, tout en restant supérieurs à l'année précédente, ce qui illustre l'incertitude que les équipes d'approvisionnement doivent gérer d'un trimestre à l'autre. Les droits sur le bois d'œuvre résineux canadien ont augmenté en 2025 et, combinés aux taux antidumping, ont alourdi la charge transfrontalière effective sur les principaux intrants en bois qui entrent dans de nombreux composants d'armoires expédiés vers les usines américaines. Parallèlement, les producteurs d'armoires ont cité les pressions sur les coûts des résines et des adhésifs pour les substrats de panneaux de particules et de MDF, ainsi que la réduction des fenêtres de blocage des prix sur les offres pour limiter l'exposition aux fluctuations rapides des prix des intrants et aux suppléments. Dans cet environnement, le marché des armoires met l'accent sur les alternatives de conception à valeur optimisée, l'optimisation de la composition et la discipline des stocks, tout en renforçant la conformité aux limites d'émissions CARB et TSCA Titre VI pour le bois composite, qui restent des exigences d'accès au marché non négociables.

Pénurie persistante de main-d'œuvre qualifiée en menuiserie allongeant les délais de livraison

La pénurie de main-d'œuvre qualifiée en menuiserie, en boiserie et en installation continue d'allonger les délais pour les projets haut de gamme et sur mesure, ce qui pousse certains acheteurs vers des options semi-personnalisées et en stock pouvant être livrées plus rapidement. En 2025, la majorité des entreprises de cuisine et de salle de bain ont signalé des pénuries de main-d'œuvre modérées à sévères, reflétant des difficultés de recrutement qui influencent directement la planification, le débit et la satisfaction des clients. Le marché des armoires répond par des investissements dans la formation, les flux de travail de conception numérique et l'automatisation des usines pour réduire les goulots d'étranglement, stabiliser la qualité et améliorer la cohérence de l'installation sur le chantier. Les entreprises de l'écosystème des produits de construction ont souligné la nécessité d'élargir les filières d'apprentissage et les efforts de fidélisation pour attirer de nouveaux talents dans les métiers, ce qui reste essentiel à mesure que les travailleurs expérimentés partent à la retraite. À court terme, les exigences salariales élevées pour les installateurs expérimentés et les carnets de commandes prolongés dans les ateliers sur mesure continuent de renforcer la demande d'offres modulaires bien spécifiées pouvant être installées efficacement par des équipes réduites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les configurations prêtes à assembler mènent la croissance malgré la domination des semi-personnalisées

Les armoires semi-personnalisées dominent le marché avec une part de marché de 46,39 % en 2025, offrant un équilibre entre personnalisation et efficacité des coûts qui convient aux budgets de rénovation et aux normes des constructeurs. Leur variété de styles de portes, de finitions et d'options de rangement séduit les professionnels du design et les installateurs, équilibrant esthétique et disponibilité. Les armoires sur mesure restent une niche pour les projets haut de gamme malgré les défis liés à la main-d'œuvre et aux délais, tandis que les armoires en stock soutiennent les programmes de construction à grande échelle axés sur la rapidité et l'uniformité. La modularité gagne du terrain dans les segments semi-personnalisés et sur mesure, les fabricants rationalisant leurs plateformes pour améliorer l'évolutivité, l'interchangeabilité et l'efficacité des coûts. Les armoires semi-personnalisées devraient conserver leur position de leader, tandis que les armoires prêtes à assembler connaissent une croissance rapide, portée par la rapidité de livraison et les considérations de coût.

Les armoires prêtes à assembler devraient croître à un TCAC de 7,26 % jusqu'en 2031, soutenues par des assortiments en ligne, des planificateurs visuels et des surfaces en grandes surfaces ciblant les acheteurs soucieux des coûts et les petits entrepreneurs. Les détaillants adoptent des formats de planification et de commande, un accompagnement à la conception et des points de retrait pour réduire les coûts et les délais. La simplicité d'installation des armoires prêtes à assembler réduit les besoins en main-d'œuvre qualifiée, répondant ainsi aux pénuries de main-d'œuvre. Les grandes marques améliorent leurs outils numériques pour la configuration des agencements, l'exploration des finitions et les listes prêtes à l'achat compatibles avec l'emballage des armoires prêtes à assembler. Ces avancées devraient stimuler la part de marché des armoires prêtes à assembler, tandis que les armoires semi-personnalisées restent centrales dans les régions à forte activité de rénovation.

Par application : domination de la cuisine avec accélération des meubles-lavabos de salle de bain

Les armoires de cuisine représentaient 69,39 % de la taille du marché par application en 2025, soulignant leur rôle central dans les dépenses de rénovation et les spécifications des nouvelles maisons. Les cuisines nécessitent plus de mètres linéaires, un rangement plus profond et une utilisation plus importante de quincaillerie et d'accessoires que les autres pièces, ce qui génère un chiffre d'affaires plus élevé par projet. L'adoption croissante de garde-manger pleine hauteur, de rangements dissimulés et de systèmes d'organisation intégrés augmente les matériaux liés aux gammes d'armoires et aux accessoires. Les panneaux d'appareils intégrés et les fonctionnalités prêtes pour les panneaux améliorent l'attrait esthétique des armoires, soutenant une tarification premium dans les gammes moyennes à hautes. Ces facteurs maintiennent la domination des cuisines sur le marché des armoires, même si d'autres pièces élargissent leur utilisation des armoires.

Les armoires de salle de bain devraient croître à un TCAC de 7,87 % jusqu'en 2031, portées par la demande de meubles-lavabos avec alimentation électrique intégrée, organisateurs de tiroirs et finitions en grain de bois ou texturées. Le rangement à portée de main reste une priorité, encourageant des tiroirs plus profonds, des tiroirs coulissants et une meilleure utilisation verticale autour des lavabos et des miroirs. Les solutions de rangement personnalisées pour les routines de soins, les appareils de coiffure et la recharge dissimulée des appareils gagnent du terrain. La durabilité et la conformité aux faibles émissions de composés organiques volatils sont essentielles dans les salles de bain, influençant le développement des produits parallèlement aux tendances de design. À mesure que les cycles de rénovation progressent dans les salles de bain principales et secondaires, les fournisseurs alignent leurs offres pour capter les mises à niveau dans les maisons individuelles et les immeubles collectifs.

Par matériau : maintien du bois avec progression du métal dans les segments extérieurs

Le bois détient une part de marché de 71,84 % en 2025, porté par ses textures naturelles, ses finitions variées et ses options certifiées répondant aux normes d'émissions et de chaîne de traçabilité. Les consommateurs privilégient le grain de bois visible sur les portes et les façades de tiroirs, notamment dans les finitions chaudes et naturelles pour les espaces modernes et de transition. Les fabricants d'armoires s'approvisionnent de plus en plus en bois certifié dans le cadre des programmes FSC et PEFC et assurent la conformité aux normes d'émissions CARB et TSCA Titre VI. Les entreprises dont l'approvisionnement est nord-américain et européen mettent l'accent sur la traçabilité et la foresterie responsable, s'alignant sur les programmes de construction verte privilégiés par les promoteurs et les acheteurs institutionnels, tout en réduisant les risques réglementaires.

Les armoires en métal devraient croître à un TCAC de 6,37 % jusqu'en 2031, soutenues par les cuisines extérieures, les établissements hôteliers et les applications à haute durabilité. L'acier inoxydable, y compris les variantes de qualité marine, est apprécié pour sa résistance à la corrosion, sa facilité de nettoyage et sa longévité dans les installations en bord de mer et à proximité des piscines. Les options en polymère comme les armoires extérieures en PEHD se développent en raison de leur résistance à l'eau et aux ultraviolets, de leur faible entretien et de leur recyclabilité. L'essor des espaces de vie extérieurs avec rangement intégré, éviers et réfrigération stimule la demande d'armoires en métal et en polymère aux côtés des surfaces en pierre et en matériaux composites. La part de marché du métal devrait croître dans les projets extérieurs haut de gamme, tandis que le bois reste dominant dans les applications résidentielles et commerciales intérieures.

Par utilisateur final : majorité résidentielle avec expansion commerciale

Les utilisateurs finaux résidentiels représentaient 78,35 % de la demande d'armoires en 2025, soulignant l'importance des maisons individuelles et des immeubles collectifs sur le marché. Les propriétaires privilégient les mises à niveau de cuisine et de salle de bain pour la valeur de revente et la fonctionnalité quotidienne, générant une demande régulière d'armoires. Le vieillissement du parc immobilier en Amérique du Nord et en Europe soutient les cycles de remplacement, même lors des ralentissements de la construction de nouvelles maisons, maintenant l'activité des réseaux de revendeurs et des grandes surfaces. Les fabricants ont maintenu des flux réguliers dans les canaux de vente au détail et de construction en 2025, malgré des compositions de produits normalisées et une tarification disciplinée après la pandémie. L'accompagnement accessible à la conception et les services de planification de projets permettent aux acheteurs résidentiels d'aligner les mises à niveau sur les budgets et les délais tout en répondant aux besoins fonctionnels et de conformité.

Les projets commerciaux, notamment dans l'hôtellerie, les bureaux, le commerce de détail, la santé et l'éducation, devraient croître à un TCAC de 8,24 % jusqu'en 2031. Les promoteurs et les propriétaires d'installations se concentrent sur des finitions durables, des composants standardisés et des installations rapides. Le secteur des armoires répond à ces besoins avec des solutions qui équilibrent esthétique et pièces remplaçables, réduisant les coûts du cycle de vie dans les zones à fort trafic. Les objectifs de construction verte et les normes de qualité de l'air intérieur influencent les spécifications, avec des revêtements à faibles émissions de composés organiques volatils et du bois composite conforme fréquemment cités. Les grands projets multifamiliaux stimulent la croissance en utilisant des ensembles d'armoires uniformes pour des installations et des rotations efficaces. Le marché des armoires est bien positionné pour fournir des systèmes évolutifs et conformes à travers les portefeuilles et les régions.

Par canal de distribution : domination du hors ligne avec essor du en ligne

Les canaux hors ligne dominent le marché des armoires avec une part de 66,36 %, portés par les showrooms spécialisés, les réseaux de revendeurs et les grandes surfaces offrant des expériences tactiles des produits, un design professionnel et des services d'installation. Ces canaux bénéficient de la formation des fabricants, des investissements en présentoirs et du marketing coopératif, permettant aux designers et aux équipes de vente de gérer des projets complexes de cuisine et de salle de bain. Les fabricants disposant de solides partenariats avec les détaillants et les constructeurs soulignent l'importance des circuits hors ligne pour les projets à forte complexité et les solutions sur mesure. Les services intégrés en magasin, tels que la prise de mesures, l'agencement et le soutien logistique, rationalisent la gestion de projet de la planification à l'installation. Les canaux hors ligne restent essentiels pour les projets à forte intensité de service et les acheteurs recherchant une collaboration de design en personne.

Les plateformes en ligne devraient croître à un TCAC de 9,39 % jusqu'en 2031, portées par les configurateurs, les outils de visualisation et la commande directe pour les gammes prêtes à assembler et semi-personnalisées. Les détaillants et les marques combinent les expériences numériques et physiques avec des outils de planification virtuelle et la prise de rendez-vous, réduisant les frictions dans la recherche et l'achat. Les investissements dans des outils de recherche de produits conviviaux, la visualisation en réalité augmentée et un contenu clair améliorent la compréhension des consommateurs en matière de construction, de finitions et d'options de rangement. Les grands détaillants développent des modèles hybrides en ligne et hors ligne avec des points de planification et de commande et des sites de retrait localisés, réduisant les coûts et améliorant la confiance des acheteurs. Ces avancées remodèlent la sélection des armoires, atteignant les consommateurs soucieux de leur budget tout en maintenant les normes de conformité et de service.

Analyse géographique

L'Amérique du Nord représentait 38,39 % de la taille du marché des armoires en 2025, les États-Unis étant en tête grâce à une forte activité de rénovation et à un réseau bien établi de revendeurs et de grandes surfaces. Les ventes mensuelles ont fluctué en raison de la normalisation des prix, des préoccupations tarifaires et de la gestion des stocks qui ont incité à des achats prudents. Les tendances des ventes dans les armoires en stock, semi-personnalisées et sur mesure ont reflété les conditions macroéconomiques, la saisonnalité et les variations régionales des projets. La volatilité des prix du bois d'œuvre et les droits de douane sur le bois résineux canadien ont compliqué la planification, tandis que les normes d'émissions de formaldéhyde ont influencé l'approvisionnement en bois composite. Le marché est resté porté par les projets de réparation et de rénovation, une demande régulière de semi-personnalisé et une utilisation accrue des outils en ligne pour les ensembles prêts à assembler et en stock.

L'Europe constitue un pôle clé de fabrication et de design pour les armoires, avec une forte demande de designs modulaires et sans cadre soutenue par des fournisseurs et des partenaires en machines avancés. L'Allemagne est en tête dans les catégories de rangement, tandis que les normes de durabilité, la circularité et la production économe en énergie façonnent la demande régionale. Les fabricants se concentrent sur le bois certifié, les composites à faibles émissions et les finitions à base d'eau pour répondre aux réglementations et aux attentes des consommateurs. Les détaillants disposant de bases de fabrication européennes investissent dans la capacité et l'automatisation pour les cuisines et les systèmes de rangement, tirant parti de l'échelle et de la conformité. La stabilisation des conditions macroéconomiques devrait stimuler une croissance modérée dans la rénovation et la construction neuve sélective, avec un accent sur les designs haut de gamme et durables.

L'Asie-Pacifique devrait croître à un TCAC de 8,38 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus et l'adoption de cuisines de style occidental adaptées aux espaces plus petits. Le secteur du mobilier en Chine a connu une variabilité des revenus et des bénéfices en 2025 en raison d'une demande mixte et de conditions de coûts. Les fournisseurs régionaux s'étendent vers l'Asie du Sud-Est et le Moyen-Orient, intégrant la planification numérique et les plateformes modulaires dans les showrooms. Le marché met l'accent sur la valeur, le rangement compact et l'installation rapide, ainsi que sur la conformité aux normes de bois certifié et d'émissions. Les investissements dans l'infrastructure de vente au détail devraient stimuler les ventes d'armoires assistées en ligne et l'adoption des armoires prêtes à assembler au cours de la période de prévision.

Paysage concurrentiel

Le marché des armoires en Amérique du Nord et dans certaines parties de l'Europe est modérément à fortement consolidé, avec des portefeuilles de marques, des réseaux de revendeurs et des partenariats de vente au détail offrant des avantages d'échelle significatifs. Les principaux fabricants ont rationalisé leurs plateformes de produits et amélioré l'utilisation de leurs usines en 2025, réinvestissant les économies dans l'automatisation, les outils numériques et les services. Une fusion entièrement en actions entre deux grandes marques d'armoires nord-américaines s'est concentrée sur l'optimisation des achats, de la fabrication et des frais généraux. Les grands détaillants de mobilier de maison ont élargi leurs offres d'armoires via des formats de planification et de commande, en privilégiant la planification des systèmes de cuisine et de salle de bain dans les nouveaux emplacements métropolitains américains. Les organismes de certification et les régulateurs ont continué à stimuler la différenciation concurrentielle en récompensant les investissements précoces dans la chaîne de traçabilité, les matériaux à faibles émissions et l'efficacité énergétique.

MasterBrand a déclaré un chiffre d'affaires net de 2 700,4 millions USD pour l'exercice 2024 et un EBITDA ajusté de 363,6 millions USD. Une acquisition de marque d'armoires en 2024 a élargi sa portée dans les canaux de distribution et contribué au chiffre d'affaires net. American Woodmark, avec un chiffre d'affaires net de 1 709,6 millions USD pour l'exercice 2025, a optimisé ses opérations, notamment en fermant une installation en Virginie dans le cadre d'une initiative de coûts et de services. En août 2025, les deux sociétés ont annoncé une fusion entièrement en actions visant 90 millions USD de chiffre d'affaires annuel dans les trois ans et une croissance du bénéfice par action dilué ajusté dès la deuxième année suivant la clôture[4]American Woodmark Corporation, « Rapport annuel AWC 2025 », American Woodmark, americanwoodmark.com. Ces stratégies mettent l'accent sur la standardisation des plateformes, l'optimisation du réseau et l'activation numérique pour améliorer le service et réduire les coûts unitaires.

Les grands détaillants mondiaux ont maintenu une croissance liée aux armoires en 2025, les ventes en ligne dépassant un quart du chiffre d'affaires pour la plus grande marque de mobilier de maison. Ce détaillant a ouvert 66 nouveaux points de vente, en se concentrant sur les systèmes de cuisine, de salle de bain et de dressing aux États-Unis, soutenu par un investissement omnicanal de plusieurs milliards de dollars. Les États-Unis ont maintenu un droit de douane de 25 % au titre de la Section 232 sur certaines importations d'armoires, retardant une augmentation prévue à 50 % jusqu'en janvier 2027, ajoutant de la complexité pour les importateurs et les acheteurs sensibles aux prix. La conformité au TSCA Titre VI et à la Phase 2 du CARB a influencé les stratégies en matière de matériaux, notamment pour les produits en bois composite et les finitions. Les fabricants et les détaillants se sont concentrés sur l'optimisation des canaux, la planification numérique et les matériaux certifiés pour stimuler la différenciation et la résilience sur le marché des armoires.

Leaders du secteur des armoires

IKEA

Masco Corporation

American Woodmark Corp.

Cabinetworks Group

Oppein Home Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : KraftMaid Cabinetry a introduit sept nouvelles couleurs de finition, élargissant sa palette standard et la Collection ColorCast™. Des ajouts tendance comme Vanilla Smoke, Muted Moss et Ember sont au premier plan de cette mise à jour. Cette initiative vise à revitaliser la marque et à offrir aux propriétaires et aux designers de nouvelles possibilités de personnalisation des espaces de cuisine et de salle de bain.

- Août 2025 : MasterBrand, Inc. a acquis Supreme Cabinetry Brands, Inc., renforçant son chiffre d'affaires net 2024 tout en élargissant son portefeuille de produits et ses canaux de distribution.

- Juillet 2024 : MasterBrand, Inc. a acquis Supreme Cabinetry Brands, Inc., renforçant son chiffre d'affaires net 2024 tout en élargissant son portefeuille de produits et ses canaux de distribution.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des armoires comme des unités de rangement fabriquées en usine, couvrant les formats standard, semi-personnalisés, personnalisés et prêts à assembler, destinés à une installation permanente dans les cuisines, salles de bains, buanderies, bureaux et autres espaces intérieurs. Les valeurs sont saisies au prix de vente fabricant et incluent la caisse, les portes, les façades de tiroirs, la quincaillerie et les finitions appliquées.

Exclusion du périmètre : Les hottes de biosécurité de laboratoire, les armoires pour équipements télécom ou extérieurs, et les menuiseries construites sur site sont hors du périmètre de l'étude.

Aperçu de la segmentation

- Par type

- Armoires de cuisine prêtes à assembler

- Armoires en stock/pré-assemblées

- Armoires semi-personnalisées

- Armoires sur mesure

- Par application

- Armoires de cuisine

- Armoires de salle de bain

- Autres applications

- Par matériau

- Bois

- Métal

- Autres matières premières

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- En ligne

- Hors ligne

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants d'armoires, des fournisseurs de quincaillerie, des groupements d'achat et des réseaux de distribution en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les pertes de rendement matière, les écarts de prix de vente moyen (ASP) régionaux, la part du canal en ligne et les budgets probables de rénovation, nous permettant de combler les lacunes de données et de tester la robustesse des résultats documentaires.

Recherche documentaire

Nous commençons par des ensembles de données publics tels que les codes d'exportation UN Comtrade 9403 et 4412, la production de panneaux de bois FAOSTAT, les mises en chantier de logements du US Census, les permis de construire d'Eurostat, les indices d'expédition KCMA et les indicateurs de dépenses de rénovation NKBA, qui fournissent de larges signaux de demande à travers les régions. Les archives de presse, les tableaux de bord immobiliers et les revues professionnelles apportent un contexte sur les évolutions stylistiques et le mix de canaux.

Les dépôts financiers et les présentations aux investisseurs accessibles via D&B Hoovers et Dow Jones Factiva aident notre équipe à établir des références pour les prix de vente moyens et les variations des coûts des matériaux. Les sources mentionnées ici sont illustratives ; de nombreuses publications, bases de données et annuaires statistiques supplémentaires ont soutenu l'extraction, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle mixte descendant convertit les achèvements de constructions résidentielles, les dépenses de rénovation et les enveloppes de dépenses en mobilier en demande d'armoires, puis croise les résultats avec les revenus d'un échantillon de fournisseurs et des audits d'expédition. Les variables clés comprennent les nouvelles mises en chantier, la superficie médiane des cuisines, les indices de prix des panneaux de bois, la pénétration du e-commerce dans le mobilier et les décaissements de prêts rénovation. La régression multivariée projette chaque facteur, tandis que l'analyse de scénarios s'ajuste aux chocs de prix du bois d'œuvre ; des agrégations ascendantes sélectives identifient les valeurs aberrantes et ancrent les répartitions régionales.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de signalements automatiques d'anomalies, de vérifications croisées par les pairs et d'une validation par la direction. Nous actualisons les ensembles de données de base annuellement et publions des mises à jour intermédiaires si des droits de douane, des hausses de matières premières ou des changements de politique du logement modifient les tendances de la demande, garantissant ainsi aux clients la vue calibrée la plus récente.

Pourquoi la référence de marché des armoires de Mordor inspire confiance

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des mix de produits, des niveaux de prix et des rythmes de mise à jour uniques. En alignant étroitement le périmètre sur les armoires d'usine finies et en maintenant notre année de base à jour, Mordor minimise ces écarts.

Les principaux facteurs d'écart incluent l'intégration des plans de travail, des courbes d'escalade des ASP différentes, ou le recours à des ratios d'expédition obsolètes. Notre actualisation annuelle et notre validation bilatérale maintiennent le chiffre équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 141 Md USD (2025) | Mordor Intelligence | |

| 141,4 Md USD (2025) | Global Consultancy A | Inclut les armoires pour équipements extérieurs, ce qui gonfle le total |

| 131,5 Md USD (2024) | Trade Journal B | Utilise les ASP de 2020 sans ajustement pour l'inflation du bois d'œuvre |

| 63,2 Md USD (2023) | Industry Association C | Se concentre uniquement sur les armoires de cuisine, exclut les salles de bains et les buanderies |

Pris ensemble, la comparaison montre que lorsque le périmètre, l'année de prix et la cadence d'actualisation sont standardisés, notre référence mesurée se situe logiquement entre les totaux de produits étroits et les agrégats larges de mobilier, offrant aux décideurs un point de départ fiable.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des armoires en 2026 et à quelle vitesse devrait-il croître jusqu'en 2031 ?

Le marché des armoires est estimé à 148,09 milliards USD en 2026 et devrait atteindre 189,32 milliards USD d'ici 2031 à un TCAC de 6,18 %.

Quels types de produits dominent la demande sur le marché mondial des armoires et lesquels connaissent la croissance la plus rapide ?

Les semi-personnalisées ont dominé avec une part de 46,39 % en 2025, tandis que les gammes prêtes à assembler devraient connaître la croissance la plus rapide à un TCAC de 7,26 % jusqu'en 2031.

Quelles applications sont les plus importantes pour la demande d'armoires aujourd'hui ?

Les armoires de cuisine représentaient 69,39 % de la demande en 2025 et restent l'application principale, tandis que les armoires de salle de bain devraient croître à un TCAC de 7,87 % jusqu'en 2031.

Comment les matériaux évoluent-ils dans la production et la spécification des armoires ?

Le bois est resté dominant avec une part de 71,84 % en 2025, tandis que les armoires en métal progressent avec les tendances de l'aménagement extérieur et devraient croître à un TCAC de 6,37 %.

Quels canaux de vente stimulent actuellement les achats d'armoires ?

Les canaux hors ligne détenaient 66,36 % en 2025, portés par l'accompagnement à la conception en showroom et les services d'installation, tandis que le en ligne devrait croître à un TCAC de 9,39 % jusqu'en 2031.

Quelles tendances régionales définissent la demande actuelle d'armoires et les perspectives de croissance ?

L'Amérique du Nord était en tête avec une part de 38,39 % en 2025 grâce à la solidité de la rénovation, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide à un TCAC de 8,38 % jusqu'en 2031.

Dernière mise à jour de la page le: