Taille et part de marché des armoires de cuisine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 95.95 Milliards de dollars |

| Taille du Marché (2031) | 124.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des armoires de cuisine par Mordor Intelligence

La taille du marché des armoires de cuisine était évaluée à 91,07 milliards USD en 2025 et devrait croître de 95,95 milliards USD en 2026 pour atteindre 124,42 milliards USD d'ici 2031, à un CAGR de 5,36 % au cours de la période de prévision (2026-2031). Les dépenses régulières de rénovation en Amérique du Nord et en Europe, la construction rapide d'appartements en Asie-Pacifique et l'adoption croissante du commerce électronique ancrent collectivement la demande. Les exigences réglementaires relatives aux substrats à faibles émissions, la hausse des niveaux de valeur nette immobilière et les investissements dans l'automatisation renforcent davantage la dynamique de croissance. Parallèlement, les pénuries de main-d'œuvre qualifiée et les fluctuations des prix des intrants incitent les fabricants à standardiser les composants et à adopter des conceptions préfabriquées. La consolidation parmi les principaux acteurs accroît l'échelle opérationnelle tout en laissant de la place aux spécialistes régionaux, maintenant une saine rivalité sur le marché des armoires de cuisine jusqu'en 2030.

Principaux points à retenir du rapport

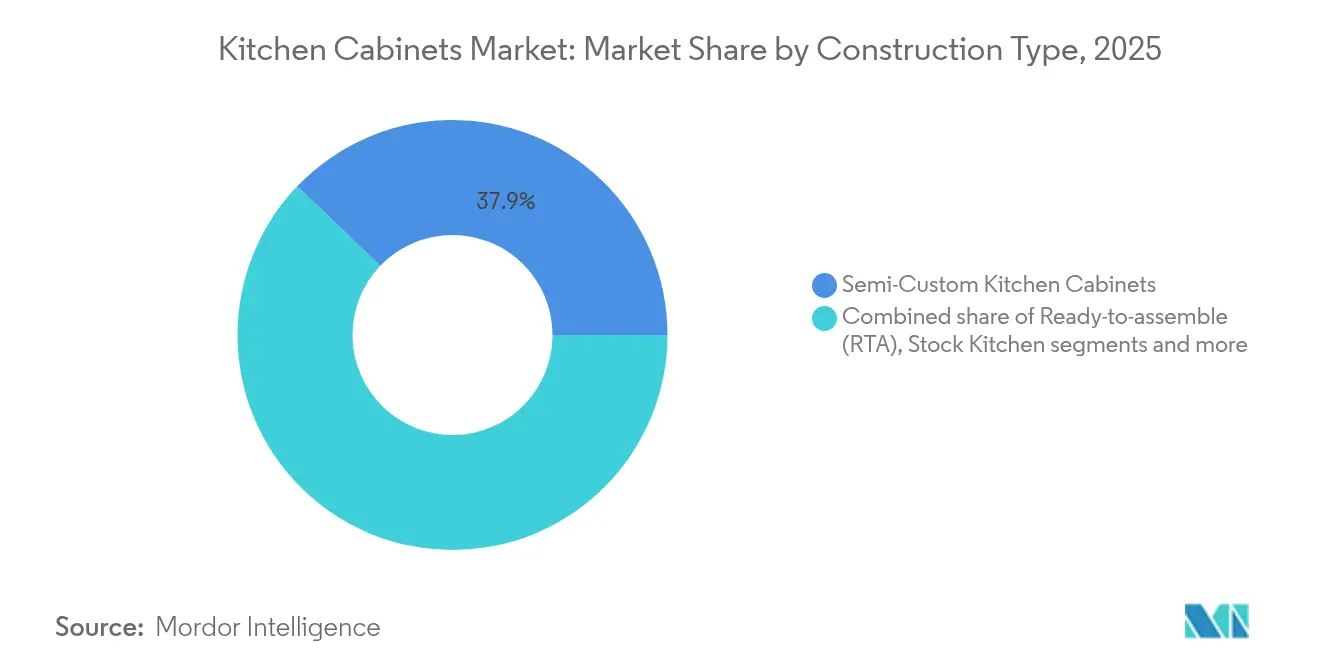

- Par type de construction, les armoires semi-personnalisées ont dominé avec 37,85 % de la part de marché des armoires de cuisine en 2025, tandis que les unités prêtes à assembler devraient afficher le CAGR le plus rapide de 6,36 % jusqu'en 2031.

- Par matériau, le bois a conservé 60,15 % des revenus mondiaux en 2025, tandis que les autres matières premières, principalement le bambou et les composites recyclés, progressent à un CAGR de 5,72 % sous l'effet du renforcement des réglementations sur les émissions.

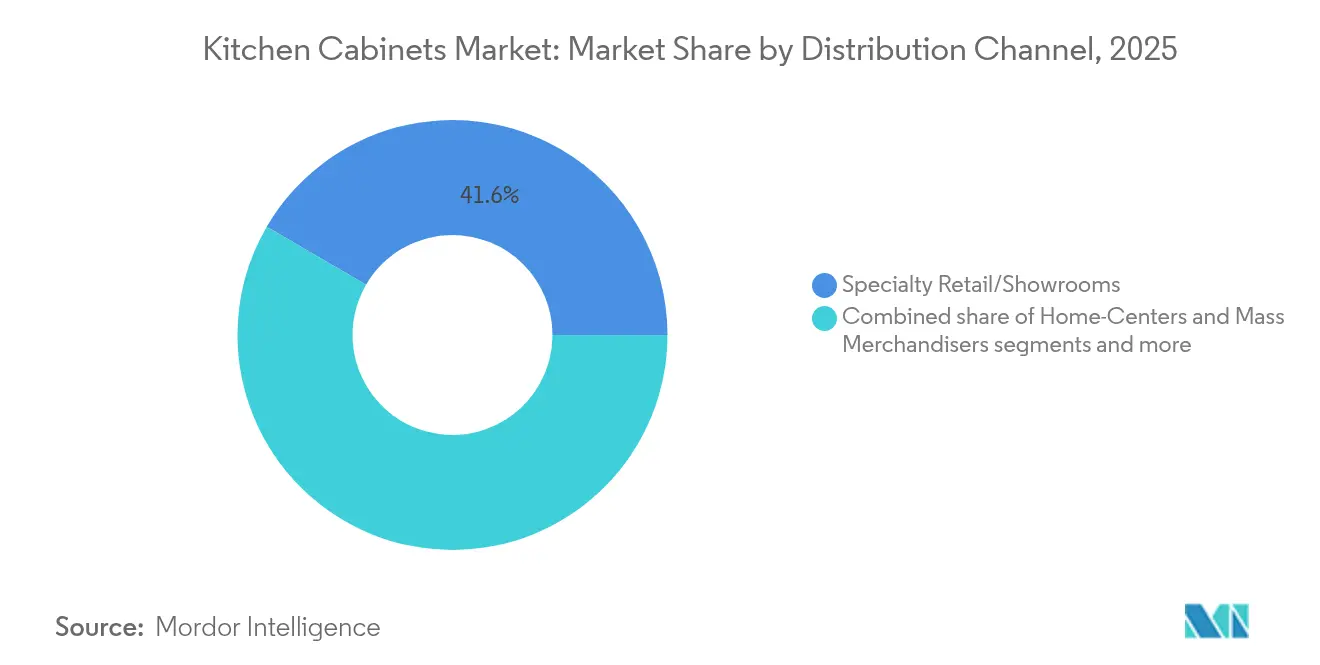

- Par canal de distribution, le commerce de détail spécialisé et les showrooms ont capté 41,60 % des ventes en 2025, mais les circuits directs entrepreneurs/professionnels du bâtiment se développent à un CAGR de 6,50 % tandis que les constructeurs cherchent des prix négociés et des livraisons programmées.

- Par utilisateur final, les installations résidentielles ont généré 82,35 % des revenus de 2025, tandis que les applications commerciales devraient progresser à un CAGR de 7,65 % jusqu'en 2031, portées par la croissance de l'hôtellerie et de l'aménagement de bureaux.

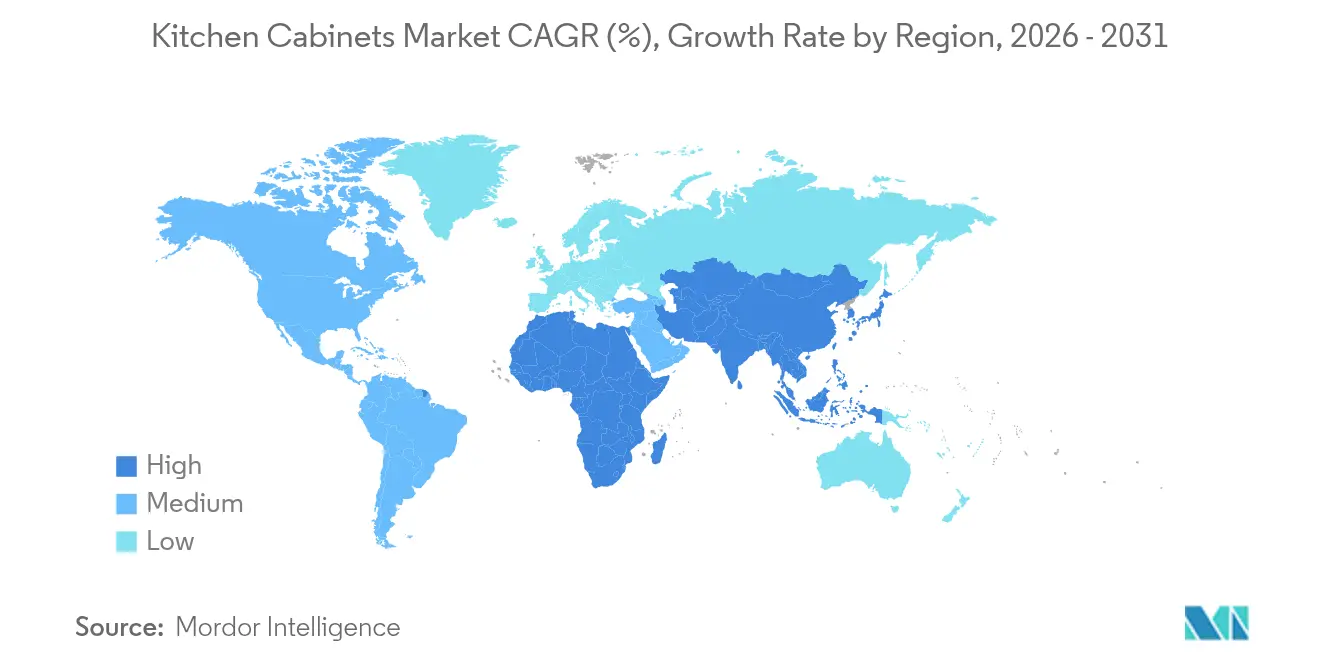

- Par géographie, l'Amérique du Nord détenait 34,55 % de la valeur de 2025, tandis que l'Asie-Pacifique devrait surpasser toutes les autres régions avec un CAGR de 6,07 % jusqu'en 2031, grâce à la construction soutenue d'appartements urbains.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des armoires de cuisine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la rénovation résidentielle dans les économies matures | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Croissance des appartements urbains en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Pénétration des armoires prêtes à assembler portée par le commerce électronique | +0.9% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption de la menuiserie sans cadre dans les micro-appartements | +0.7% | Cœur Asie-Pacifique, centres urbains européens | Moyen terme (2-4 ans) |

| Conformité aux matériaux à base de bambou et à renouvellement rapide | +0.5% | Mondial, porté par la Californie et l'UE | Long terme (≥ 4 ans) |

| Plateformes de personnalisation de masse assistées par l'IA | +0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la rénovation résidentielle dans les économies matures

Des marchés du travail solides et des niveaux records de valeur nette immobilière donnent aux propriétaires la latitude financière pour rénover leurs cuisines plutôt que de déménager. Des chercheurs de Harvard prévoient une hausse de 1,2 % des dépenses de rénovation des logements occupés par leurs propriétaires pour 2025[1]Centre conjoint d'études sur le logement, « Gains modestes dans les perspectives de rénovation résidentielle pour 2025 », jchs.harvard.edu. L'Association nationale des constructeurs de maisons anticipe une hausse de 5 % de la rénovation globale, citant une augmentation des maisons âgées de 20 à 39 ans qui culminera à 24,2 millions d'ici 2027. Les projets de cuisine affichent systématiquement les meilleurs « scores de satisfaction », motivant les dépenses discrétionnaires pour des armoires semi-personnalisées et des solutions de rangement intelligentes. Les propriétaires valorisent également l'éclairage économe en énergie et les accessoires à fermeture douce qui prolongent le cycle de vie et réduisent le bruit. Ces facteurs maintiennent les prix de vente moyens à un niveau ferme, soutenant la solidité des marges pour les fournisseurs sur le marché des armoires de cuisine. De plus, les incitations à la rénovation liées aux programmes de maintien à domicile stimulent les mises à niveau d'accessibilité telles que les étagères escamotables et les rails de tiroirs plus larges, élargissant la demande de solutions sur mesure.

Croissance des appartements urbains en Asie-Pacifique

Le changement démographique en Asie-Pacifique génère un portefeuille inégalé d'unités compactes qui reposent sur des armoires modulaires. La population urbaine de la Chine a dépassé 930 millions en 2024, tandis que les subventions à la rénovation ont permis de rénover 44,34 millions de logements depuis 2019. L'Inde doit construire jusqu'à 100 millions de logements cette décennie, alors que 70 millions de ménages franchissent les seuils de propriété. De grandes villes comme Guangzhou et Chengdu prévoient d'accueillir des millions de résidents supplémentaires d'ici 2035, ancrant le volume d'installation à long terme. Les promoteurs immobiliers privilégient les caissons sans cadre qui maximisent le volume utile sans agrandir l'empreinte au sol. Les armoires murales réglables en hauteur et les garde-mangers coulissants répondent aux besoins ergonomiques dans les espaces restreints, améliorant la fonctionnalité. La hausse des revenus disponibles se traduit par une volonté de payer pour des finitions premium, augmentant le chiffre d'affaires par unité et renforçant la surperformance régionale sur le marché des armoires de cuisine.

Pénétration des armoires prêtes à assembler portée par le commerce électronique

Le commerce numérique supprime les barrières géographiques et ouvre des marchés transparents en termes de prix pour la menuiserie. L'Asie-Pacifique captera 61 % du commerce électronique mondial de détail d'ici 2025, avec des commandes transfrontalières se développant à un CAGR de 29 %[2]Banque asiatique de développement, « Évolution du commerce électronique en Asie et dans le Pacifique », adb.org. L'investissement omnicanal de 2,2 milliards USD d'IKEA ajoute 900 points de collecte, illustrant comment le click-and-collect facilite la logistique des articles volumineux. Les références prêtes à assembler standardisées permettent aux transporteurs de consolider les expéditions, réduisant les frais de fret et l'empreinte carbone. Les acheteurs plus jeunes apprécient les délais de livraison transparents et les outils de configuration en ligne qui visualisent les finitions en réalité augmentée. Les tutoriels animés par des influenceurs démystifient l'auto-assemblage, élargissant l'adoption du bricolage. À mesure que les réseaux de livraison mûrissent, le volume en ligne grignote régulièrement des parts aux showrooms traditionnels, augmentant la concurrence et la transparence des prix sur le marché des armoires de cuisine.

Adoption de la menuiserie sans cadre dans les micro-appartements

L'élimination des cadres avant agrandit les dégagements intérieurs de 10 à 15 %, un avantage crucial là où les cuisines font en moyenne moins de 70 pieds carrés dans les villes asiatiques à haute densité. Le style minimaliste européen influence le goût mondial, encourageant les portes à dalles élégantes et les charnières dissimulées. Les caissons sans cadre simplifient la fabrication robotisée car moins de composants de cadre et des tolérances plus larges conviennent à l'automatisation des lignes de production. Les constructeurs spécifient des conceptions à accès intégral pour différencier les projets destinés aux jeunes professionnels urbains. La vente additionnelle d'accessoires sans cadre, tels que les glissières à fermeture douce et l'éclairage intégré, augmente le panier moyen tout en satisfaisant les exigences esthétiques premium. Alors que les architectes privilégient les lignes de vision continues, les agencements sans cadre deviennent un plan de référence par défaut dans les nouveaux développements d'appartements, générant une demande unitaire soutenue sur le marché des armoires de cuisine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût initial élevé des armoires personnalisées | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénuries d'installateurs qualifiés | -0.5% | Mondial, sévère en Amérique du Nord | Long terme (≥ 4 ans) |

| Normes d'émissions de qualité de l'air intérieur plus strictes | -0.3% | Mondial, porté par la Californie et l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix du bois résineux ont augmenté de 23 % en glissement annuel en avril 2025, et les hausses de droits de douane envisagées sur les importations canadiennes, passant de 14,5 % à 34,5 %, menacent une escalade supplémentaire[3]CNBC, « Comment les droits de douane sur le bois d'œuvre pourraient aggraver l'accessibilité au logement aux États-Unis », cnbc.com. Le Canada fournit 85 % des importations américaines de bois résineux, faisant du levier tarifaire un perturbateur puissant. Les droits antidumping sur les panneaux contreplaqués vietnamiens ont coûté à American Woodmark 4,9 millions USD au cours de l'exercice fiscal 2024. La volatilité des prix complique les périodes de validité des offres, poussant les entrepreneurs à insérer des clauses d'indexation qui entament la confiance des clients. Les fabricants se couvrent par des contrats à terme et diversifient leurs approvisionnements, mais les délais de répercussion déprime les marges lorsque des pics surviennent soudainement. Les fluctuations persistantes réduisent donc la croissance des volumes et brouillent les prévisions pour le marché des armoires de cuisine.

Coût initial élevé des armoires personnalisées

Les lignes personnalisées peuvent coûter 2 à 3 fois plus cher que les équivalents en stock, tendant les budgets des projets et freinant l'adoption auprès des propriétaires à revenus moyens. De longs délais d'exécution, en moyenne 25 jours, ajoutent une contrainte de financement, notamment lorsque les taux d'intérêt augmentent, obligeant les rénovateurs à étaler les paiements sur des horizons plus longs. La sensibilité aux prix oriente de nombreux acheteurs vers des kits semi-personnalisés ou prêts à assembler, limitant l'expansion du segment premium. Les constructeurs de maisons de gamme moyenne plafonnent souvent les allocations de cuisine, rendant le pleinement personnalisé inaccessible dans les forfaits standard. Bien que les consommateurs aisés maintiennent la demande au segment luxe, la pénétration généralisée reste limitée, amputant modestement le CAGR prévisionnel de 0,6 point de pourcentage sur le marché des armoires de cuisine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de construction : le semi-personnalisé mène tandis que le prêt à assembler accélère

Les armoires semi-personnalisées représentaient 37,85 % de la part de marché des armoires de cuisine en 2025, reflétant l'appétit des consommateurs pour des styles de portes et des finitions sur mesure qui s'inscrivent néanmoins dans des budgets de gamme intermédiaire. Le segment bénéficie de showrooms de revendeurs qui utilisent des logiciels de conception pour traduire les tableaux d'inspiration des propriétaires en spécifications réalisables en quelques heures, retenant l'attention des clients pendant une fenêtre de décision cruciale. À l'opposé du spectre de rapidité, les lignes prêtes à assembler peuvent être expédiées en quatre à sept jours contre la moyenne de 25 jours pour les produits sur commande, permettant des cycles de rénovation rapides qui séduisent les acheteurs plus jeunes, pressés par le temps. Les formats en stock restent pertinents pour les acheteurs d'entrée de gamme, mais leur tarification fixe laisse peu de place pour la vente additionnelle, poussant de nombreux détaillants à migrer l'espace de plancher vers des présentoirs semi-personnalisés qui génèrent des marges plus élevées. Les armoires personnalisées, bien que la plus petite part de la taille du marché des armoires de cuisine, conservent une clientèle de luxe fidèle prête à attendre des mois pour un artisanat fini à la main et des placages exotiques.

La demande d'armoires prêtes à assembler progresse à un CAGR de 6,36 % grâce aux places de marché en ligne qui simplifient la comparaison des prix et la livraison à domicile. Le réseau d'environ 900 casiers de collecte d'IKEA aux États-Unis facilite les obstacles du dernier kilomètre, encourageant les acheteurs à commander des packs plats en ligne et à les récupérer dans des points relais de quartier. Les fabricants traditionnels ripostent en lançant des séries sans cadre à « expédition rapide » et en investissant dans l'insertion robotisée de chevilles qui imite l'efficacité du prêt à assembler tout en conservant la flexibilité semi-personnalisée. Les constructeurs apprécient également le prêt à assembler pour les projets multifamiliaux, car les caissons standardisés rationalisent le séquençage de l'installation et réduisent les retours de chantier. À mesure que les pénuries de main-d'œuvre persistent, les équipes de construction se tournent vers des systèmes d'armoires pré-équipés de rails à clips et de pieds réglables, renforçant la trajectoire de croissance du format prêt à assembler au sein du marché élargi des armoires de cuisine.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : la domination du bois face aux alternatives durables

Le bois a capté 60,15 % des revenus mondiaux en 2025, porté par son esthétique chaleureuse, ses techniques d'usinage éprouvées et sa facilité de retouche sur site. Le chêne, l'érable et le bouleau restent les essences de référence pour les acheteurs nord-américains, tandis que les consommateurs européens se tournent vers le MDF laqué à bords lisses qui convient aux tendances de mobilier sans cadre. Malgré la volatilité des matières premières, les fournisseurs de bois s'appuient sur des contrats de bois d'œuvre domestiques pour réduire l'exposition aux droits de douane, maintenant des délais fiables pour les constructeurs à fort volume. Les portes à teinter offrent une possibilité de refinition qui prolonge la durée de vie, une caractéristique que les propriétaires intègrent dans leurs calculs de coût total de possession. Ces attributs maintiennent le bois comme substrat fondamental pour les gammes de prix premium et intermédiaires sur le marché des armoires de cuisine.

La croissance la plus rapide se situe dans la catégorie « autres matières premières », progressant à un CAGR de 5,72 % à mesure que le bambou, les composites recyclés et les panneaux de particules à très faibles émissions satisfont des plafonds d'émissions plus stricts. Les limites de formaldéhyde Phase 2 du Conseil des ressources atmosphériques de Californie poussent les usines à adopter des adhésifs sans formaldéhyde ajouté et des laques à base d'eau qui réduisent les fenêtres de dégazage. Les fabricants poursuivant la certification ISO 14001 documentent les économies carbone du bambou, qui arrive à maturité en un dixième du temps des feuillus et séquestre davantage de CO₂ par hectare. Les hybrides PET recyclé-bois détournent le plastique des décharges tout en offrant une résistance à l'humidité appréciée dans les installations côtières. Les prescripteurs commerciaux exigent désormais des Déclarations environnementales de produits, accélérant l'adoption de matériaux alternatifs dans les projets de bureaux, d'hôtellerie et de soins de santé. Ces dynamiques rééquilibrent progressivement la répartition des parts de marché des armoires de cuisine sans supplanter le prestige culturel du bois.

Par canal de distribution : les showrooms conservent leur influence, le circuit direct entrepreneurs se développe

Le commerce de détail spécialisé et les showrooms de design ont sécurisé 41,60 % des ventes de 2025, offrant des échantillons tactiles de portes, des mises en scène d'éclairage et des designers internes qui accompagnent les clients à travers des rendus basés sur des logiciels. Les cuisines de démonstration permettent aux propriétaires de tester les glissières de tiroirs et l'action de fermeture douce des charnières, ancrant des taux de conversion plus élevés pour les commandes semi-personnalisées et personnalisées. Les grandes surfaces séduisent les acheteurs bricoleurs qui apprécient les déplacements uniques pour les armoires, la peinture et la quincaillerie, bien que leur profondeur de produit soit orientée vers les gammes d'entrée de gamme. Les plateformes en ligne étendent la portée aux clients des zones rurales, proposant des planificateurs 3D et des applications de réalité augmentée qui superposent les armoires sur des photos de smartphone. Malgré les avancées numériques, les acheteurs de rénovations complexes préfèrent toujours au moins une consultation en personne avant de passer une commande à cinq chiffres, préservant la pertinence des points de vente physiques.

Les programmes directs entrepreneurs et professionnels du bâtiment se développent à un CAGR de 6,50 % tandis que les constructeurs recherchent des remises compétitives et des livraisons synchronisées qui s'alignent sur les calendriers critiques serrés. American Woodmark rapporte que les constructeurs et les revendeurs indépendants représentent désormais près de 60 % des revenus, confirmant le poids de ce segment. Les grands promoteurs multifamiliaux négocient des prix groupés par projet, réduisant les frais administratifs et minimisant le risque de modifications de commandes. Les portails numériques permettent aux entrepreneurs de suivre l'état des commandes, d'organiser des livraisons échelonnées et de télécharger des guides d'installation qui réduisent les erreurs sur le chantier. Les studios Plan & Order d'IKEA illustrent la fusion omnicanale, où les consommateurs conçoivent des agencements en ligne, finalisent leurs choix avec un conseiller et récupèrent des packs plats en bordure de trottoir en quelques jours. La fiabilité des livraisons restant primordiale, les modèles directs usine et hybrides continueront de grignotter des parts aux distributeurs de stock traditionnels sur le marché des armoires de cuisine.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le cœur résidentiel stable, le potentiel commercial se renforce

Les projets résidentiels ont contribué à 82,35 % du chiffre d'affaires total en 2025, portés par des rénovations qui transforment des cuisines en couloir désuètes en espaces ouverts dédiés au travail et à la convivialité. Les scores élevés de « satisfaction » attribués aux rénovations de cuisine alimentent la volonté des propriétaires d'investir dans des accessoires de rangement améliorés, des bandeaux LED intégrés et des couleurs contrastées pour les îlots. La volatilité des taux hypothécaires pousse de nombreux ménages vers des décisions de rénovation plutôt que de déménagement, stabilisant la demande de base en armoires. Les aménagements pour le maintien à domicile, comme les étagères d'armoires hautes escamotables et les lève-portes à fermeture douce, ouvrent de nouvelles poches de croissance parmi les baby-boomers. Ces fonctionnalités commandent des primes modestes qui augmentent les prix de vente moyens et renforcent la rentabilité au sein du segment résidentiel du marché des armoires de cuisine.

Les installations commerciales devraient progresser à un CAGR de 7,65 % jusqu'en 2031, portées par les rénovations hôtelières, les déploiements de restaurants à service rapide et les mises à niveau des aménités de bureaux qui incluent des cuisines pour le personnel. Les designers prescrivent des caissons résistants au feu et antimicrobiens ainsi que des socles en métal qui résistent à un trafic intense, portant les valeurs unitaires bien au-dessus des équivalents résidentiels. Les concepts de restaurants à cuisine ouverte mettent en valeur les stations de chef, suscitant une demande pour des façades durables mais visuellement saisissantes qui s'alignent sur l'esthétique de la marque. Les programmes de bien-être en entreprise ajoutent des salles de pause entièrement équipées pour attirer et retenir les talents, générant des opportunités de réaménagement régulières. Les acheteurs institutionnels — universités, hôpitaux et logements militaires — s'appuient sur la certification KCMA d'utilisation sévère pour valider les produits pour de longs cycles de service, créant une barrière à l'entrée pour les fournisseurs conformes. Collectivement, ces facteurs diversifient les sources de revenus et protègent le marché des armoires de cuisine contre la cyclicité résidentielle.

Analyse géographique

L'Amérique du Nord a capté 34,55 % des revenus mondiaux en 2025, soutenue par une rénovation robuste et un parc immobilier vieillissant. Les dépenses d'amélioration des logements occupés par leurs propriétaires progresseront de 1,2 % en 2025, tandis que les marchés à haute valeur ajoutée du Canada, tels que Toronto et Vancouver, recherchent des finitions premium. La volonté des consommateurs aisés de payer pour la personnalisation maintient des profils de marge attractifs, soutenant le leadership de la région au sein des indicateurs de taille du marché des armoires de cuisine.

L'Asie-Pacifique progresse à un CAGR de 6,07 % jusqu'en 2031, propulsée par les programmes de mégalopoles et la consommation croissante de la classe moyenne. Le taux d'urbanisation de 66,16 % de la Chine et le programme de rénovation de 44,34 millions d'unités mettent en évidence un potentiel de rénovation profond. Les perspectives de demande de l'Inde, estimées à 100 millions de logements supplémentaires, multiplient les opportunités pour les armoires. La montée en puissance des tours d'appartements augmente les volumes, tandis que les goûts aspirationnels élèvent les dépenses par unité, cimentant l'Asie-Pacifique comme le vecteur de croissance le plus rapide sur le marché des armoires de cuisine.

L'Europe contribue une demande de remplacement régulière ancrée dans le leadership en matière de design et la conformité environnementale. Les systèmes sans cadre pionniers en Allemagne et en Italie façonnent l'esthétique mondiale, tandis que des limites strictes sur les COV poussent l'innovation vers des finitions à base d'eau. Les marchés du Moyen-Orient et d'Afrique bénéficient d'un potentiel « greenfield » lié aux mégaprojets touristiques et aux budgets de logements sociaux. La volatilité monétaire en Amérique latine tempère la croissance immédiate, mais offre un potentiel de hausse à mesure que la stabilité macroéconomique revient. La diversification de la demande régionale sous-tend une large résilience pour le marché des armoires de cuisine.

Paysage réglementaire

La qualité de l'air intérieur et la conformité aux émissions restent une exigence fondamentale pour les substrats et finitions de meubles de cuisine, en particulier lorsque du bois d'ingénierie est utilisé. Aux États-Unis, l'Environmental Protection Agency administre les Formaldehyde Emission Standards for Composite Wood Products dans le cadre du TSCA (40 CFR Part 770), influençant la sélection des matériaux (y compris les résines sans formaldéhyde ajouté) et renforçant les pratiques de contrôle qualité en usine pour les intrants MDF, panneaux de particules et contreplaqué.

En Europe, la conformité des produits est repensée par le Règlement sur les produits de construction, le Règlement (UE) 2024/3110, applicable à partir du 8 janvier 2026. Pour les systèmes de meubles de cuisine vendus via des canaux liés à la construction, l'évolution vers une évaluation harmonisée des performances et l'élargissement des exigences liées à la durabilité relèvent le niveau de documentation et de traçabilité exigé des fabricants et de leurs fournisseurs de composants, affectant la manière dont les produits sont spécifiés pour les projets et soumis à appel d'offres dans les chaînes d'approvisionnement du bâtiment.

Analyse de la chaîne de valeur

La chaîne de valeur des meubles de cuisine commence avec les fournisseurs amont de bois dur et de bois tendre, de panneaux de bois d'ingénierie (MDF, panneaux de particules, contreplaqué de bois dur), de résines et adhésifs, de surfaces décoratives (stratifiés, placages, films PET), et de quincaillerie telle que charnières, glissières, systèmes de tiroirs et poignées. Les fabricants de meubles transforment ces intrants par usinage des panneaux, détourage/perçage CNC, chant, finition (peinture, laque, stratification) et assemblage en formats standard, semi-personnalisés, personnalisés et prêts à monter (RTA). La conception des emballages devient particulièrement importante pour les expéditions RTA et de commerce électronique, car elle affecte à la fois les taux d'endommagement et l'efficacité du transport.

Les circuits aval comprennent les magasins spécialisés et showrooms avec services de conception, les grandes surfaces de bricolage et distributeurs généralistes, les plateformes en ligne, ainsi que les programmes directs entrepreneurs/négoce desservant les constructeurs et les projets multifamiliaux. Les entrepreneurs d'installation et menuisiers complètent le dernier kilomètre, où les pénuries de main-d'œuvre qualifiée accroissent la valeur des systèmes standardisés et faciles à installer. Les normes et programmes de certification d'organismes tels que KCMA (ANSI/KCMA A161.1), AMK et CKCA influencent les achats, tandis que les tarifs douaniers et la volatilité des prix des panneaux de bois encouragent le double approvisionnement et soutiennent les pôles de fabrication régionaux (notamment le sud-est des États-Unis et les pôles de fabrication chinois) afin de réduire le risque lié aux délais.

Paysage concurrentiel

Le marché mondial des armoires de cuisine présente une consolidation modérée avec une activité croissante de fusions et acquisitions qui remodèle la dynamique concurrentielle. Les fusions et acquisitions redessinent les lignes concurrentielles à mesure que les fabricants cherchent à obtenir un levier sur les matières premières, une capacité automatisée et une portée de distribution. L'acquisition de Supreme Cabinetry Brands par MasterBrand pour 520 millions USD et la fusion ultérieure en actions avec American Woodmark, créant une entité de capitaux propres de 2,4 milliards USD, illustrent la thèse d'échelle qui guide désormais les agendas des conseils d'administration. L'entité combinée prévoit 120 millions USD d'économies sur trois ans grâce à la mutualisation des achats et à la consolidation des usines, signalant une intensification de la concurrence par les prix pour les revendeurs et constructeurs de gamme intermédiaire.

Les investissements technologiques constituent le deuxième champ de bataille. La restructuration allégée en actifs de Nobia AB ferme les showrooms britanniques sous-performants et réoriente les capitaux vers une usine hautement automatisée à Jönköping, équipée d'insertion robotisée de chevilles et de contrôles qualité pilotés par l'IA. Les nouvelles usines d'American Woodmark en Caroline du Nord et au Mexique ajoutent 15 % de capacité avec des cellules d'assemblage automatisées qui réduisent les temps de cycle et la dépendance à la main-d'œuvre, répondant directement aux pénuries d'installateurs qui affectent les chantiers nord-américains.

L'innovation dans les canaux de distribution complète le dispositif concurrentiel. L'expansion omnicanale de 2,2 milliards USD d'IKEA superpose neuf studios Plan & Order et environ 900 casiers de collecte à son empreinte existante, mariant les configurateurs numériques à la commodité du retrait en bordure de trottoir pour détourner le volume des showrooms indépendants. Les entreprises de menuiserie traditionnelles répondent en lançant des portails de conception en ligne, des lignes sans cadre à expédition rapide et des collections labellisées durabilité ciblant les millennials soucieux de l'environnement. Les cinq premiers fournisseurs contrôlant désormais un peu plus de la moitié des revenus mondiaux, l'intensité concurrentielle reste modérée, laissant des niches viables pour les spécialistes régionaux qui excellent dans l'artisanat sur mesure ou la conformité aux codes locaux.

Leaders de l'industrie des armoires de cuisine

IKEA

American Woodmark

Nobilia

Oppein

Nobia AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation des produits axée sur la durabilité constitue une opportunité claire à mesure que les limites d'émissions et les exigences de documentation environnementale se renforcent. Les signaux de demande indiquent déjà une utilisation plus large du bambou, des composites recyclés et des panneaux à très faibles émissions dans le mix matériaux, soutenue par les exigences de conformité liées aux contrôles du formaldéhyde en vertu du TSCA Title VI de l'EPA américaine (40 CFR Part 770) et par l'orientation de conformité axée sur la durabilité en Europe en vertu du Règlement (UE) 2024/3110 applicable à partir du 8 janvier 2026. Les fabricants capables de proposer une performance constante à faibles émissions, une chaîne de traçabilité documentée et des finitions reproductibles peuvent renforcer leur positionnement à la fois dans la rénovation résidentielle et dans les workflows de spécification commerciale.

Les opportunités de canaux et de modèles opérationnels se concentrent dans les programmes RTA et semi-personnalisés hybrides qui simplifient l'installation et améliorent la prévisibilité des livraisons pour les entrepreneurs et les clients du commerce électronique. Le plan d'expansion omnicanal d'IKEA aux États-Unis, d'un montant de 2,2 milliards USD, incluant de nouveaux points Plan & Order et environ 900 casiers de retrait, illustre comment l'infrastructure logistique et le click-and-collect peuvent faire passer les commandes volumineuses de meubles de cuisine vers des filières plus rapides et plus standardisées. Du côté de la fabrication, les investissements dans l'automatisation et le contrôle qualité par scanner s'alignent avec les conceptions sans cadre et modulaires qui réduisent la complexité des pièces et aident à stabiliser la production là où la main-d'œuvre est limitée, soutenant des assortiments à expédition plus rapide pour les constructeurs et les calendriers multifamiliaux.

Développements récents du secteur

- Mai 2026 : MasterBrand a finalisé sa fusion en actions avec American Woodmark, faisant d'American Woodmark une filiale à part entière et consolidant les opérations sous le nom MasterBrand. Cette combinaison accroît l'échelle de la fabrication et de la distribution de meubles de cuisine en Amérique du Nord, soutenant une couverture de portefeuille plus large entre les segments standard et semi-personnalisés. Les priorités d'intégration telles que la mutualisation des achats et la rationalisation de l'empreinte accroissent la pression concurrentielle sur les fournisseurs de milieu de gamme dépendant des canaux constructeurs et revendeurs.

- Février 2026 : Nobilia a lancé sa collection de cuisines 2026 avec des mises à jour système telles que de nouvelles unités de 762 mm de large, des charnières standardisées à 110 degrés sur les portes d'accès, et de nouveaux concepts de rangement modulaire comme l'unité de base pivotante FurnSpin. Cette actualisation soutient la flexibilité de planification pour les cuisines compactes tout en améliorant la cohérence de l'installation grâce à des fixations standardisées. Cela renforce la capacité de Nobilia à servir à la fois les projets de conception en showroom et les spécifications de promoteurs répétables privilégiant la modularité.

- Juin 2024 : IKEA s'est engagé à investir 2,2 milliards USD pour étendre son empreinte aux États-Unis sur trois ans, en ajoutant de nouveaux magasins, des points Plan & Order et environ 900 casiers de retrait pour soutenir la logistique omnicanale des articles ménagers de grand format, y compris les meubles de cuisine RTA. Cette initiative améliore la commodité du dernier kilomètre et la transparence des délais pour les achats de meubles de cuisine en ligne. Elle accroît également la pression concurrentielle sur les showrooms traditionnels en associant des outils de planification numérique à des options de retrait et de livraison à moindre friction.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Le marché couvre les meubles de cuisine vendus pour les cuisines résidentielles et commerciales, mesurés en termes de revenus selon les types de meubles et matériaux courants, et suivis à travers les canaux de distribution hors ligne et en ligne. Les valeurs reflètent ce que les clients paient pour les unités de meubles de cuisine et les systèmes de rangement de cuisine intégrés fournis sur le marché.

Exclusions du périmètre : nous excluons les meubles non liés à la cuisine tels que les tables et chaises, les appareils électroménagers de cuisine, et les rangements autonomes non vendus comme une solution de meuble de cuisine.

Aperçu de la segmentation

- Par type de construction

- Armoires de cuisine prêtes à assembler (RTA)

- Armoires de cuisine en stock

- Armoires de cuisine semi-personnalisées

- Armoires de cuisine personnalisées

- Par matériau

- Bois

- Métal

- Autres matières premières

- Par canal de distribution

- Commerce de détail spécialisé/Showrooms

- Grandes surfaces et revendeurs de masse

- En ligne

- Entrepreneurs/Circuit direct professionnels du bâtiment

- Par utilisateur final

- Résidentiel

- Commercial (hôtellerie, bureaux, autres)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX

- NORDICS

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le récit de la demande de base et ancrer le modèle sur des signaux publics reproductibles suivant l'activité de logement et de rénovation. Nous nous sommes appuyés sur des sources telles que le US Census Bureau (mises en chantier et permis), Eurostat (production de construction et logement), UN Comtrade (flux commerciaux de meubles de cuisine et mobilier), et l'International Trade Administration pour le contexte de construction au niveau national. Lorsqu'une vision plus précise de l'innovation produit et des évolutions de matériaux était nécessaire, nous avons également examiné des bases de données de brevets et des articles évalués par des pairs sur les panneaux de bois, revêtements et finitions de meubles de cuisine.

Nous avons ensuite comparé ces signaux avec les dépôts d'entreprises, les présentations aux investisseurs et une couverture de presse fiable pour comprendre les évolutions du mix de canaux et la pression sur les prix provenant d'intrants tels que les panneaux de bois et les métaux. Un abonnement payant pour les données financières d'entreprises et les actualités a également été utilisé pour accélérer les vérifications croisées sur l'exposition aux revenus et l'empreinte géographique lorsque les informations étaient disponibles. Les sources listées ici sont uniquement illustratives, et nous avons examiné des références publiques et payantes supplémentaires pour la collecte de données, la validation et la clarification.

Entretiens primaires et enquêtes

Les travaux primaires ont été utilisés pour confirmer ce que les indicateurs documentaires ne pouvaient pas montrer clairement, en particulier la répartition des parts entre les meubles RTA, standard, semi-personnalisés et personnalisés, et la manière dont les prix évoluent avec la disponibilité des matériaux et de la main-d'œuvre. Des entretiens ont été menés avec des fabricants, distributeurs, installateurs, détaillants et acheteurs de projets commerciaux dans les principales régions, afin d'ajuster les hypothèses sur les volumes, les délais et les marges de canaux avant de finaliser le modèle.

Répartition des répondants aux travaux de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 17 % | APAC : 46 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 45 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une approche descendante où les achèvements de logements, l'intensité des dépenses de rénovation et l'activité d'aménagement commercial ont été convertis en un bassin de demande de meubles de cuisine, puis filtrés par le taux de pénétration des cuisines et les cycles de remplacement. Le prix a été traité via un prix de vente moyen pondéré évoluant avec le mix de meubles (RTA, standard, semi-personnalisé, personnalisé), le choix des matériaux et la part hors ligne par rapport à en ligne, ce mix ayant été vérifié lors des entretiens.

Pour garder des totaux réalistes, nous avons également réalisé des approximations ascendantes sélectives à partir de consolidations de fournisseurs, d'échantillons de prix issus de devis de détaillants et d'entrepreneurs, puis effectué des vérifications de base sur les tailles de commande typiques par canal. Lorsque des écarts sont apparus, le modèle a été ajusté. Les prévisions se sont appuyées sur une analyse de scénarios liée à des indicateurs avancés tels que les mises en chantier et permis, l'activité de rénovation résidentielle et les perspectives de construction commerciale. L'orientation des coûts des intrants (panneaux à base de bois, quincaillerie et main-d'œuvre) a été utilisée pour façonner l'évolution des prix. Là où le détail par pays était limité, nous avons comblé les lacunes à l'aide de proxys régionaux issus des flux commerciaux et de la croissance de la construction, puis avons retesté les dépenses implicites par foyer et par projet avec les retours primaires.

Validation des données et cycle de mise à jour

Les totaux ont été validés par plusieurs vérifications afin qu'aucune série de données unique ne puisse trop influencer le résultat. Nous avons comparé les valeurs finales du marché avec des signaux indépendants tels que les mouvements commerciaux des meubles de cuisine, l'activité du logement et l'exposition aux revenus déclarée par des acteurs cotés en bourse. Nous avons également examiné les valeurs aberrantes au niveau national et régional avant validation finale.

Une deuxième révision par un analyste est effectuée pour confirmer les définitions, la logique de calcul et les évolutions d'une année à l'autre, suivie d'une reprise de contact avec les personnes interrogées lorsqu'un écart ne peut être expliqué par des événements connus. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements majeurs surviennent dans le logement, la rénovation ou les coûts des intrants. Avant livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vision la plus récente actualisée.

Comparaison de la taille du marché des meubles de cuisine de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les meubles de cuisine peuvent varier considérablement, même lorsque le récit de croissance semble similaire, car le marché peut être étendu à du mobilier de cuisine adjacent ou comptabilisé à différents points de la chaîne d'approvisionnement. Les différences proviennent également de la manière dont chaque étude traite le mix RTA par rapport au personnalisé, de la façon dont les projets commerciaux sont capturés, et de la manière dont le calendrier des devises est géré pour les totaux multi-pays.

Dans notre travail, l'écart provient généralement de ce qui est comptabilisé comme une vente de meuble de cuisine, ainsi que de la question de savoir si les prix sont modélisés comme une simple hausse liée à l'inflation ou reconstruits à partir des évolutions du mix et des tendances des intrants. Certaines estimations incluent les revenus sortie d'usine pour les unités de cuisine intégrées, tandis que les totaux liés à la demande comptabilisent les meubles lorsqu'ils sont vendus via des canaux de détail, de projet ou d'entrepreneur. Cette division du périmètre se retrouve dans la valeur 2026 de 95,95 milliards USD publiée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 95,95 milliards USD (2026) | |

| Cabinet de conseil mondial A | 107,86 milliards USD (2025) | Utilise une année de référence différente et un traitement de produit plus large qui peut s'étendre à des styles de meubles de cuisine plus vastes et à des rangements intégrés connexes, ce qui augmente le total avant l'application des hypothèses de prévision. |

| Éditeur sectoriel B | 177,68 milliards USD (2025) | Les valeurs déclarées sont présentées comme des revenus fabricants sortie d'usine pour les unités de cuisine intégrées, ce qui peut se situer au-dessus des totaux côté demande reflétant ce que les utilisateurs finaux paient à travers les canaux. |

En examinant le tableau, l'écart s'explique principalement par le périmètre et le positionnement dans la chaîne de valeur plutôt que par un désaccord sur l'activité de construction sous-jacente. Lorsque la définition reste centrée sur la demande de meubles de cuisine, et que la trajectoire des prix est liée au mix et à l'orientation des coûts des intrants, la valeur de marché obtenue reste traçable et plus facile à revérifier d'une année sur l'autre.

Questions clés répondues dans le rapport

Quelle est la valorisation actuelle du marché mondial des armoires de cuisine ?

Le marché des armoires de cuisine est évalué à 95,95 milliards USD en 2026.

À quelle vitesse le marché mondial des armoires de cuisine devrait-il croître ?

Il devrait afficher un CAGR de 5,36 % entre 2026 et 2031.

Quel type de construction se développe le plus rapidement sur le marché des armoires de cuisine ?

Les produits prêts à assembler croissent à un CAGR de 6,36 % grâce à la commodité du commerce électronique.

Pourquoi l'Asie-Pacifique est-elle la géographie la plus dynamique pour les armoires de cuisine ?

L'urbanisation rapide et la construction à grande échelle d'appartements génèrent un CAGR régional de 6,07 % jusqu'en 2031.

Comment les réglementations en matière de durabilité affectent-elles le marché des armoires de cuisine ?

Les limites de formaldéhyde encouragent l'adoption du bambou, des composites recyclés et des résines sans formaldéhyde ajouté.

Quel impact les pénuries d'installateurs qualifiés ont-elles sur le marché des armoires de cuisine ?

Les manques de main-d'œuvre prolongent les délais des projets et stimulent la demande de systèmes d'installation simplifiés, tempérant légèrement la croissance des expéditions.

Dernière mise à jour de la page le: