Taille et Part du Marché des Résines C5

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taux de croissance | 3.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Résines C5 par Mordor Intelligence

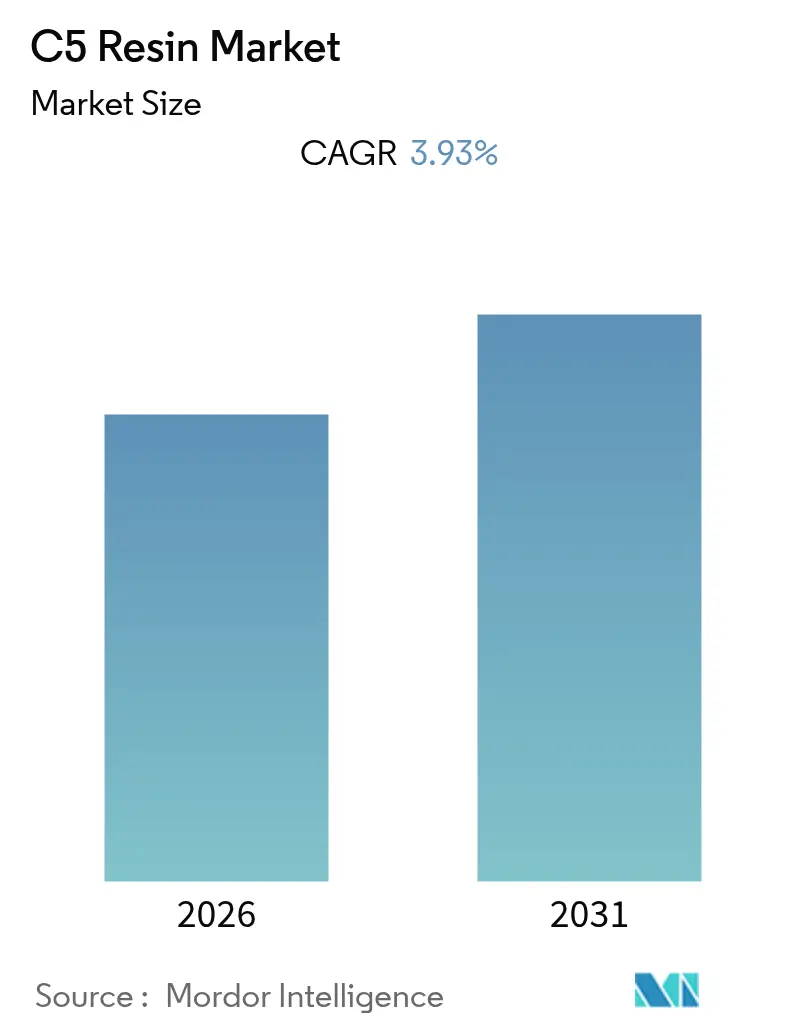

La taille du marché des résines C5 devrait enregistrer un CAGR de 3,93% au cours de la période de prévision.

L'industrie des résines C5 connaît une transformation significative portée par les avancées technologiques et l'évolution de la dynamique du marché. L'émergence des véhicules électriques a créé de nouvelles opportunités pour les applications des résines C5, notamment dans les adhésifs spécialisés et les composés de caoutchouc. Selon les données sectorielles, les ventes mondiales de voitures électriques ont augmenté de manière significative, les véhicules électriques à batterie représentant les deux tiers des nouvelles immatriculations de voitures électriques. Cette évolution a incité les fabricants à développer des formulations spécialisées optimisées pour les composants et les processus d'assemblage des véhicules électriques. Les principaux fabricants de pneumatiques intègrent de plus en plus des formulations avancées de résines C5 pour répondre aux exigences de performance spécifiques des véhicules électriques.

L'industrie est témoin de changements substantiels dans les stratégies de fabrication et de chaîne d'approvisionnement, les entreprises se concentrant sur les capacités de production régionales. Plusieurs fabricants de premier plan ont annoncé des extensions de capacité et le développement de nouvelles installations pour renforcer leur présence sur le marché. Par exemple, en juillet 2021, Bridgestone a annoncé un investissement de 139 millions USD dans son usine de fabrication au Brésil pour répondre à la demande croissante de pneumatiques premium. De même, Sumitomo Rubber Industries s'est engagé à investir 200 millions USD pour augmenter sa capacité de production au Brésil, avec l'objectif d'atteindre 23 000 pneumatiques pour voitures particulières et camions légers par jour d'ici avril 2024.

Le marché connaît des développements notables dans les applications d'utilisation finale, notamment dans le segment des adhésifs et mastics. Selon la FEICA (l'Association européenne de l'industrie des adhésifs et mastics), le marché européen des adhésifs et mastics devrait atteindre 22,2 milliards EUR d'ici 2026. Les fabricants se concentrent de plus en plus sur le développement de solutions durables et l'amélioration des caractéristiques de performance des produits. L'intégration des résines C5 dans les formulations d'adhésifs avancées a permis d'améliorer la résistance au collage, la stabilité thermique et la compatibilité avec divers substrats.

Le paysage industriel est remodelé par les capacités de fabrication régionales et les centres d'innovation technologique. Les acteurs majeurs établissent des centres de recherche et développement pour mettre au point des produits spécialisés destinés à des applications spécifiques. La tendance à la localisation de la production a pris de l'ampleur, les fabricants investissant dans des emplacements stratégiques pour mieux servir les marchés régionaux. Cette évolution est particulièrement visible dans la région Asie-Pacifique, où plusieurs entreprises ont annoncé des plans d'expansion et des mises à niveau technologiques de leurs installations de fabrication. L'accent mis sur les capacités de fabrication régionales a également conduit à une meilleure efficacité de la chaîne d'approvisionnement et à une réduction de la dépendance aux importations.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Résines C5

Demande Croissante d'Adhésifs et de Mastics de l'Industrie de l'Emballage

La croissance robuste de l'industrie de l'emballage a été à l'origine d'une demande significative de résines adhésives, largement utilisées dans la fabrication d'adhésifs et de mastics pour diverses applications d'emballage. Les résines C5 présentent une compatibilité supérieure avec le caoutchouc naturel, les oléfines (PEBD) et les élastomères synthétiques de faible polarité, ce qui les rend idéales pour les applications d'emballage. Ces résines servent d'excellents agents homogénéisants, de résines tackifiantes et de modificateurs de performance, notamment dans la fabrication de résines adhésives thermofusibles. Les adhésifs et mastics produits à partir de résines C5 présentent une résistance exceptionnelle aux acides, à l'eau et aux conditions alcalines, tout en offrant d'excellentes propriétés d'adhérence et en contribuant à réduire les coûts de production.

La demande mondiale de solutions d'emballage a connu une croissance remarquable, portée par l'évolution des modes de vie, l'augmentation du pouvoir d'achat, l'urbanisation rapide et la croissance exponentielle du commerce électronique. L'industrie de l'emballage a atteint une valeur de 917,1 milliards USD en 2019 et devrait atteindre 1 039 milliards USD d'ici 2022. Cette croissance est encore soutenue par l'expansion du marché mondial de la logistique, qui a atteint 8,6 billions USD en 2020, créant une demande substantielle de matériaux et de solutions d'emballage. Le nombre croissant d'hypermarchés, de supermarchés nationaux et de chaînes de distribution internationales qui étendent leur présence dans les régions en développement a mis les consommateurs en contact avec la culture d'achat occidentale et les habitudes de consommation alimentaire, augmentant ainsi la demande de matériaux d'emballage et d'adhésifs et mastics associés.

Expansion de l'Industrie de la Construction

La croissance de l'industrie de la construction est devenue un moteur majeur du marché des résines pétrolières C5, notamment en raison de leur utilisation extensive dans la fabrication d'adhésifs, de revêtements et de divers matériaux de construction. Les résines C5, lorsqu'elles sont utilisées dans les peintures et revêtements, offrent un mouillage supérieur des pigments, un brillant amélioré, une meilleure dureté du film et des propriétés d'adhérence supérieures. De plus, ces résines contribuent à de meilleures caractéristiques d'écoulement et de nivellement tout en réduisant les émissions de COV et en offrant une résistance accrue à l'eau et aux moisissures, ce qui les rend indispensables dans les applications de construction.

L'industrie mondiale de la construction devrait connaître une croissance substantielle, avec un taux de croissance annuel moyen de 3,6% de 2021 à 2030, portée par des facteurs tels que la croissance démographique, l'urbanisation accrue et diverses initiatives gouvernementales en matière d'infrastructures. L'industrie devrait atteindre 8 billions USD d'ici 2030, avec une croissance concentrée dans les grandes économies, notamment la Chine, l'Inde, l'Indonésie et les États-Unis, qui représentent collectivement environ 58% de la croissance projetée. Cette expansion est soutenue par d'importants plans de relance gouvernementaux et des initiatives de développement des infrastructures, tels que le projet de loi bipartite sur les infrastructures de 1 200 milliards USD aux États-Unis, créant une demande soutenue de matériaux de construction intégrant des résines aliphatiques.

Analyse des Segments : Application

Segment Adhésifs et Mastics sur le Marché des Résines C5

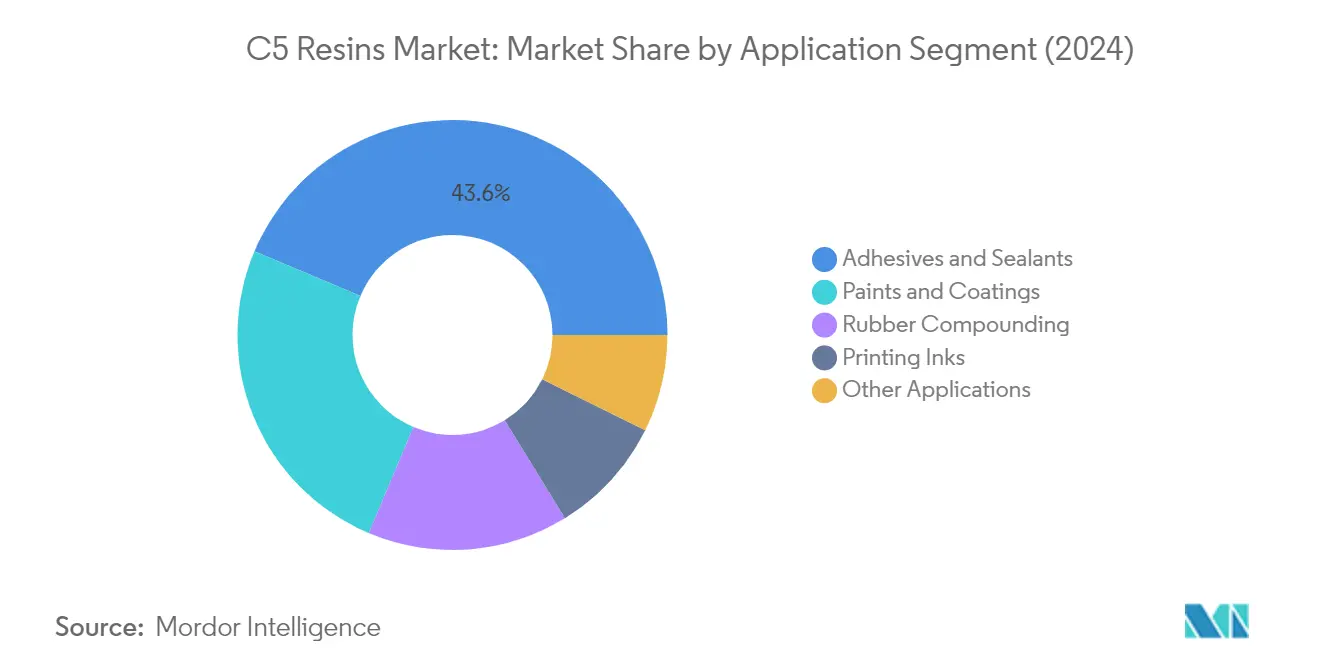

Le segment des adhésifs et mastics domine le marché mondial des résines C5, représentant environ 43,62% du volume total du marché en 2025. La position dominante de ce segment est principalement portée par l'expansion de l'industrie de l'emballage et la demande croissante des applications de construction. Les résines C5 sont largement utilisées dans la fabrication de résines adhésives thermofusibles, offrant une adhérence supérieure et des caractéristiques de performance améliorées. La croissance du segment est également soutenue par l'adoption croissante des résines C5 dans les adhésifs sensibles à la pression, les rubans adhésifs et les étiquettes dans diverses industries, notamment l'emballage, l'automobile, la santé et la construction. De plus, le segment connaît le taux de croissance le plus rapide, d'environ 4,08% au cours de la période de prévision 2026-2031, porté par la demande croissante de solutions d'emballage pour le commerce électronique et les applications d'adhésifs durables.

Segments Restants dans la Segmentation par Application

Les autres segments significatifs du marché des résines C5 comprennent les peintures et revêtements, le compoundage du caoutchouc, les encres d'imprimerie et d'autres applications diverses. Le segment des peintures et revêtements représente le deuxième domaine d'application en importance, où les résines C5 sont appréciées pour leur capacité à améliorer le mouillage des pigments, le brillant, la dureté du film et les propriétés d'adhérence. Ce segment s'appuie fortement sur les résines de revêtement pour améliorer ces propriétés. Le segment du compoundage du caoutchouc est particulièrement important dans la fabrication de pneumatiques et d'autres composants automobiles, où les résines C5 améliorent le collant et les caractéristiques de traitement. Le segment des encres d'imprimerie utilise les résines C5 pour un meilleur contrôle de la viscosité et l'adhérence des pigments, tandis que d'autres applications comprennent leur utilisation comme résines tackifiantes pour divers matériaux et applications à base de cire. Chacun de ces segments contribue au portefeuille d'applications diversifié du marché et à sa trajectoire de croissance globale.

Analyse du Segment Géographique du Marché des Résines C5

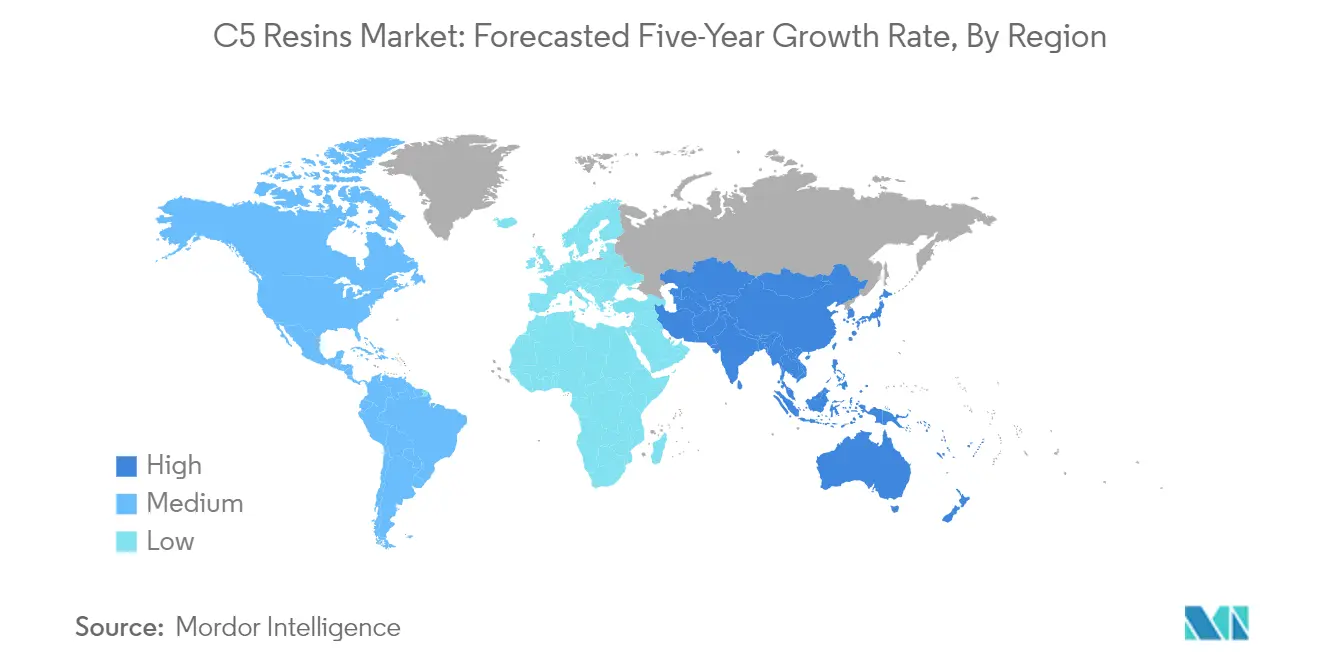

La région Asie-Pacifique représente le plus grand marché mondial des résines C5, portée par une croissance robuste dans les industries de la construction, de l'automobile et de l'emballage. La région englobe les grandes économies, notamment la Chine, l'Inde, le Japon et la Corée du Sud, chacune contribuant de manière significative à la croissance du marché. Ces pays ont connu une expansion substantielle de leurs secteurs manufacturiers, notamment dans les adhésifs, les peintures et les produits en caoutchouc. La présence de nombreux fabricants de pneumatiques et le développement des installations de production automobile ont encore renforcé la position du marché des résines C5 dans cette région.

La Chine domine le marché des résines C5 en Asie-Pacifique, détenant environ 61,45% de la part du marché régional en 2025. La domination du pays est attribuée à son immense industrie de la construction, qui représente environ 20% de tous les investissements mondiaux dans la construction. Le secteur manufacturier robuste de la Chine, notamment dans les adhésifs, les peintures et les revêtements, continue de stimuler la croissance du marché. Le pays a également connu une expansion significative de ses capacités de fabrication de pneumatiques, avec plusieurs grands acteurs internationaux établissant des installations de production. L'accent mis par le gouvernement sur le développement des infrastructures et le secteur automobile en pleine croissance renforcent encore la position de la Chine en tant que leader du marché.

La Chine devrait maintenir sa position de marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance prévu d'environ 4,06% au cours de la période 2026-2031. La croissance du pays est portée par des investissements croissants dans les projets de construction, un secteur automobile en expansion et une demande croissante de matériaux d'emballage. Les initiatives du gouvernement visant à promouvoir le développement durable et la protection de l'environnement ont conduit à une adoption accrue de matériaux avancés, notamment les résines C5, dans diverses applications. Les tendances continues à l'urbanisation et à l'industrialisation continuent de créer de nouvelles opportunités d'expansion du marché.

Le marché nord-américain des résines C5 se caractérise par des capacités de fabrication avancées et une forte demande des industries d'utilisation finale telles que l'emballage, la construction et les secteurs automobiles. La région, comprenant les États-Unis, le Canada et le Mexique, bénéficie d'activités de recherche et développement solides et d'innovations technologiques dans les applications d'adhésifs et de revêtements. La présence de grands acteurs du marché et de réseaux de distribution établis renforce encore la structure du marché dans cette région.

Les États-Unis maintiennent leur position de plus grand marché des résines C5 en Amérique du Nord, représentant environ 77,30% du marché régional en 2025. Le leadership du pays sur le marché est soutenu par son industrie de la construction robuste et la demande significative du secteur de l'emballage. La présence de grands fabricants automobiles et de producteurs de pneumatiques, associée à des investissements croissants dans le développement des infrastructures, continue de stimuler la croissance du marché. Les capacités de fabrication avancées du pays et l'accent mis sur les applications innovantes dans les adhésifs et les revêtements renforcent encore sa position sur le marché.

Les États-Unis devraient maintenir le taux de croissance le plus élevé en Amérique du Nord, avec un taux de croissance prévu d'environ 3,97% au cours de la période 2026-2031. La croissance est portée par une demande croissante du secteur de la construction, notamment dans les projets de construction résidentielle. L'accent mis par le pays sur le développement de solutions d'adhésifs durables et la demande croissante de véhicules électriques créent de nouvelles opportunités pour les applications des résines C5. L'expansion de l'industrie de l'emballage et l'accent croissant sur le développement des infrastructures soutiennent encore la croissance du marché.

Le marché européen des résines C5 présente une structure industrielle mature et bien établie, avec des contributions significatives de l'Allemagne, du Royaume-Uni, de l'Italie et de la France. Le marché de la région se caractérise par des normes de qualité strictes et un accent croissant sur les produits durables. La présence de grands fabricants automobiles et un accent croissant sur le développement des infrastructures continuent de stimuler la croissance du marché dans toute la région.

L'Allemagne maintient sa position de plus grand marché des résines C5 en Europe. Le leadership du pays est attribué à sa forte industrie automobile et à son secteur manufacturier robuste. L'infrastructure avancée de l'industrie chimique allemande et les investissements significatifs dans la recherche et le développement contribuent à sa domination sur le marché. La présence de grands fabricants de pneumatiques et la demande croissante du secteur de la construction renforcent encore la position de l'Allemagne sur le marché.

L'Allemagne mène la trajectoire de croissance dans la région européenne. L'expansion du marché du pays est portée par une demande croissante des applications automobiles et un accent croissant sur les solutions d'adhésifs durables. L'accent mis par le gouvernement sur le développement des infrastructures et les investissements croissants dans les projets de construction soutiennent la croissance du marché. L'expansion de l'industrie de l'emballage et la demande croissante de véhicules électriques créent de nouvelles opportunités de développement du marché.

Le marché des résines C5 en Amérique du Sud est principalement porté par les développements au Brésil et en Argentine. La croissance du marché de la région est influencée par un secteur automobile en expansion et des activités de construction croissantes. Le Brésil émerge comme le marché le plus grand et à la croissance la plus rapide de la région, soutenu par son secteur manufacturier robuste et la demande croissante de l'industrie de l'emballage. Le développement du marché de la région est encore soutenu par des investissements croissants dans les projets d'infrastructure et une demande croissante pour les applications d'adhésifs.

La région Moyen-Orient et Afrique démontre un potentiel croissant sur le marché des résines C5, avec l'Arabie Saoudite et l'Afrique du Sud comme pays contributeurs clés. La croissance du marché de la région est portée par des activités de construction croissantes et un secteur automobile en expansion. L'Arabie Saoudite émerge comme le marché le plus grand et à la croissance la plus rapide de la région, soutenu par son initiative Vision 2030 et le développement industriel croissant. L'expansion du marché de la région est encore renforcée par des investissements croissants dans les projets d'infrastructure et une demande croissante de l'industrie de l'emballage.

Analyse de la chaîne de valeur

Les résines C5 sont produites principalement à partir de la fraction C5 générée comme sous-produit du vapocraquage d'éthylène et de propylène. Les principales molécules de charge d'alimentation comprennent le pipérylène, l'isoprène et le dicyclopentadiène (DCPD). Les producteurs de résines sont souvent situés à proximité des infrastructures de craquage et d'extraction afin de réduire les coûts logistiques liés aux matières premières et d'aider à gérer la variabilité de la composition.

L'amont intermédiaire comprend le prétraitement et la purification (par exemple, l'élimination du soufre, de l'azote et des composés oxygénés), suivis de voies de polymérisation catalytique (généralement à base d'AlCl3 ou de BF3) ou de polymérisation thermique. L'hydrogénation est disponible comme étape optionnelle pour améliorer la couleur et la stabilité des formulations exigeantes d'adhésifs et de revêtements. Les résines finies transitent généralement par des distributeurs régionaux et des circuits directs vers les transformateurs pour aboutir dans les adhésifs thermofusibles et autocollants, le compoundage du caoutchouc (applications pneumatiques), les peintures et revêtements, ainsi que les encres d'impression. Le risque dans la chaîne d'approvisionnement se concentre autour des taux d'exploitation des vapocraqueurs, car ceux-ci déterminent la disponibilité en C5, ainsi qu'autour de pôles régionaux tels que la Corée du Sud, la Chine et la côte du Golfe aux États-Unis. Les exigences de conformité et de documentation, y compris le règlement REACH de l'UE, ajoutent une complexité de manipulation tout au long de la distribution.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Résines C5

Le marché mondial des résines C5 se caractérise par une innovation continue des produits et des expansions stratégiques par les acteurs de premier plan tels que ExxonMobil, Eastman Chemical Company, Zeon Corporation, Kolon Industries et Zibo Luhua Hongjin New Material Co. Ltd. Les entreprises se concentrent sur le développement de résines synthétiques haute performance aux propriétés améliorées pour des applications spécifiques, tout en élargissant simultanément leurs capacités de production par la création de nouvelles usines et des ajouts de capacité. Les mouvements stratégiques comprennent le renforcement des réseaux de distribution et la formation de partenariats pour pénétrer les marchés émergents, notamment en Asie-Pacifique. L'agilité opérationnelle est démontrée par des installations de fabrication intégrées et des systèmes robustes de gestion de la chaîne d'approvisionnement. Les leaders du marché investissent également massivement dans la recherche et le développement pour créer des produits différenciés pour des applications spécialisées dans les industries automobile, de la construction et de l'emballage. L'accent mis sur des produits durables et respectueux de l'environnement stimule l'innovation dans les alternatives biosourcées et les procédés de fabrication écologiques.

Marché Consolidé avec de Forts Acteurs Régionaux

Le marché des résines C5 présente une structure consolidée, les cinq premiers acteurs contrôlant environ la moitié de la part de marché mondiale. Les grandes multinationales dominent le paysage, tirant parti de leurs vastes capacités de recherche, de leurs réseaux de distribution établis et de leurs économies d'échelle. Ces leaders industriels opèrent aux côtés de spécialistes régionaux qui maintiennent de fortes positions sur leurs marchés locaux, notamment en Asie-Pacifique où les fabricants nationaux ont une présence significative. Le marché se caractérise par une intégration verticale, plusieurs acteurs clés maintenant le contrôle sur les sources de matières premières et les processus de fabrication.

Les activités de fusions et acquisitions sur le marché sont de nature stratégique, axées sur l'expansion de la présence géographique et l'acquisition de capacités technologiques. Les entreprises poursuivent de plus en plus des partenariats et des coentreprises pour renforcer leur position sur le marché et accéder à de nouvelles technologies. La tendance à la consolidation est particulièrement évidente sur les marchés émergents où les grands acteurs acquièrent des fabricants locaux pour établir une présence régionale plus forte. Cette tendance à la consolidation est portée par la nécessité d'atteindre des efficacités opérationnelles, d'élargir les portefeuilles de produits et d'améliorer la portée du marché dans les régions à forte croissance.

L'Innovation et la Durabilité Sont les Moteurs du Succès Futur

Le succès sur le marché des résines C5 dépend de plus en plus de la capacité des entreprises à innover et à s'adapter à l'évolution des demandes du marché tout en maintenant leur compétitivité en termes de coûts. Les acteurs en place doivent se concentrer sur le développement de produits spécialisés pour des applications à haute valeur ajoutée tout en optimisant leurs processus de production pour maintenir des avantages en termes de coûts. La capacité à offrir des solutions personnalisées pour des exigences spécifiques des utilisateurs finaux, notamment dans les segments des adhésifs et des revêtements, devient cruciale. Les entreprises doivent investir dans des pratiques durables et des produits écologiques pour répondre aux préoccupations environnementales croissantes et aux pressions réglementaires.

Pour les concurrents cherchant à gagner des parts de marché, se concentrer sur des applications de niche et des marchés insuffisamment desservis présente des opportunités significatives. Les facteurs de succès comprennent le développement de relations solides avec les utilisateurs finaux, notamment dans les secteurs automobile et de la construction, et l'offre de prix compétitifs sans compromettre la qualité. La menace de substitution par des matériaux alternatifs nécessite une amélioration et une différenciation continues des produits. Les entreprises doivent également se préparer à d'éventuels changements réglementaires concernant les normes environnementales et le contrôle des émissions, notamment sur les marchés développés. Le développement de solides capacités de support technique et le maintien de systèmes de production flexibles seront essentiels pour s'adapter aux évolutions du marché et aux exigences des clients.

Leaders de l'Industrie des Résines C5

Eastman Chemical Company

Kolon Industries, Inc.

Zibo Luhua Hongjin New Material Co. Ltd

ExxonMobil Corporation

Zeon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification et les exigences accrues de performance d'adhérence dans la fabrication automobile créent une marge de manœuvre pour des formulations de résines C5 sur mesure dans les adhésifs spécialisés et les composés de caoutchouc. Cette opportunité est soutenue par la large base d'adhésifs et de mastics du marché (environ 43,62 % du volume total du marché en 2025). Dans l'emballage et la logistique du commerce électronique, les systèmes d'adhésifs thermofusibles et autocollants restent une voie clé pour les agents tackifiants, en particulier lorsque les transformateurs ont besoin d'une compatibilité avec des polymères à faible polarité tels que le LDPE et les élastomères synthétiques.

Les investissements en amont et intermédiaires qui améliorent l'utilisation du flux C5, et qui sécurisent des composants critiques, créent également des opportunités pour les fabricants de résines et les formulateurs en aval confrontés à la volatilité des matières premières. En mai 2026, Zeon Corporation a annoncé un investissement sur son site de Mizushima pour augmenter d'environ 20 % la capacité de production de DCPD dans son usine GPI, en ajoutant des équipements permettant d'utiliser des composants jusqu'alors inutilisés et en liant le projet à une réduction des émissions de CO2. La construction devrait débuter au second semestre 2026, avec un achèvement visé pour septembre 2028. Cet investissement peut soutenir un approvisionnement plus serré en blocs de construction dérivés du C5 utilisés dans des dérivés à plus forte valeur, et renforcer la sécurité d'approvisionnement pour les chaînes de valeur des résines et adhésifs qui exigent des intrants de qualité constante.

Développements récents du secteur

- Juillet 2026 : Kolon Industries a signalé une activité de restructuration de portefeuille attirant l'attention des investisseurs, des sociétés d'investissement telles qu'IMM Private Equity évaluant un intérêt potentiel pour certaines unités commerciales. Les discussions de restructuration en cours peuvent modifier la propriété des actifs et l'allocation de capital dans les matériaux adjacents aux résines hydrocarbonées, influençant l'intensité concurrentielle et les relations d'approvisionnement en Asie.

- Juin 2026 : Kolon Industries aurait exploré des options stratégiques, y compris de potentielles cessions de parties de sa division des matériaux, alors qu'elle se recentre sur des matériaux chimiques et industriels à haute valeur ajoutée. Si elles sont mises en œuvre, de telles mesures peuvent remodeler les priorités produits et la couverture clientèle pour les offres liées aux agents tackifiants et aux résines au sein de son portefeuille de matériaux plus large.

- Juin 2026 : Eastman a annoncé des hausses de prix pour plusieurs gammes de produits polymères à compter du 1er juin 2026, invoquant l'escalade des coûts des matières premières dérivées du pétrole et de l'énergie. Cette action met en évidence la poursuite du comportement de répercussion des coûts des matières premières et des services publics chez les grands fournisseurs de résines et de polymères, ce qui peut influencer l'économie des formulations d'adhésifs et de revêtements en aval.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des résines C5 couvre les résines hydrocarbonées produites principalement à partir de charges d'alimentation en flux C5 et vendues comme résines tackifiantes et modifiantes dans les formulations en aval. Il comptabilise la demande provenant des usages industriels essentiels où les résines C5 sont consommées en volumes mesurables dans toutes les régions.

Exclusions de périmètre : sont exclues de ce marché les résines hydrocarbonées non C5 et les familles de résines adjacentes qui ne sont pas fabriquées à partir de flux C5, même si elles finissent dans des usages finaux similaires.

Aperçu de la segmentation

- Application

- Peintures et Revêtements

- Adhésifs et Mastics

- Encres d'Imprimerie

- Compoundage du Caoutchouc

- Autres Applications (Agents d'Encollage du Papier, Modificateurs de Plastiques)

- Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une image claire de la chaîne d'approvisionnement, des principales voies de production, et de la répartition typique de la consommation selon les principaux usages finaux. Nous nous appuyons sur des références publiques et officielles telles que les statistiques du commerce chimique d'UN Comtrade, les grilles tarifaires et douanières nationales, les séries de production industrielle de sources telles que l'US Census Bureau et Eurostat, ainsi que des indicateurs énergétiques et de matières premières provenant d'agences telles que l'AIE et l'EIA. Le contexte relatif aux normes et à la sécurité est également examiné à partir de sources telles que l'OSHA et l'ECHA, le cas échéant, pour la manipulation et l'usage en aval.

Pour rendre le modèle opérationnel, nous compilons également les divulgations des producteurs issues des rapports annuels, des présentations aux investisseurs, et des annonces au niveau des sites relayées par des sites de presse et d'associations réputés. Lorsque cela aide à vérifier l'échelle au niveau de l'entreprise et les mouvements de capacité récents, nous utilisons un abonnement payant pour les données financières et de renseignement d'entreprises, et nous consultons des bases de données de brevets pour vérifier la cohérence des thèmes d'innovation. Ces sources de recherche documentaire sont données à titre indicatif, et d'autres documents publics ont également été utilisés pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est réellement acheté et vendu, et pour tester des hypothèses qui ne peuvent pas être lues clairement à partir de sources publiques, telles que les répartitions typiques par application, la dépendance aux importations, et la manière dont les prix ont tendance à évoluer avec les matières premières. Nous avons échangé avec un large éventail de parties prenantes parmi les producteurs, distributeurs, compoundeurs, formulateurs d'adhésifs et de revêtements, ainsi que des fonctions d'achat dans les régions APAC, EMEA et Amériques, afin que les différences de demande régionale et les flux commerciaux ne soient pas lissés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 16 % | APAC : 49 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 29 % |

| Acteurs plus petits : 19 % | Managers : 54 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les indicateurs de production, de commerce et de consommation en aval sont utilisés pour reconstituer le bassin de demande, qui est ensuite réparti entre les applications et les régions sur la base de répartitions validées. Les totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que des échantillons d'empreintes de capacité des fournisseurs, des retours des canaux sur les schémas d'expédition, et de simples calculs volume multiplié par prix de vente moyen pour les qualités courantes, ce qui aide à ajuster les valeurs aberrantes.

Les principaux facteurs qui façonnent le modèle comprennent la disponibilité du flux C5 et l'économie du craquage, les tendances de production régionale d'adhésifs et de revêtements, l'activité de compoundage du caoutchouc, les flux commerciaux de résines et d'intermédiaires connexes, et les mouvements de prix observés liés aux coûts des matières premières et de l'énergie. Lorsqu'un écart de données apparaît pour un pays plus petit ou un usage de niche, nous comblons l'écart à l'aide d'indicateurs de production industrielle proxy, puis nous revérifions les parts avec des retours primaires afin de garder l'agrégation cohérente.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter la manière dont la demande évolue selon différents cycles de matières premières et niveaux d'activité manufacturière, puis la trajectoire privilégiée est sélectionnée après réconciliation avec les attentes d'experts en matière d'utilisation et de prix. Les hypothèses sont maintenues simples et traçables afin qu'un client puisse suivre la façon dont la croissance des volumes et l'évolution des prix créent ensemble la tendance de valeur.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin que les chiffres finaux ne dépendent pas d'une seule série de données. Nous comparons les résultats du modèle à des signaux indépendants tels que l'orientation commerciale, l'évolution de la production en aval et les indices d'utilisation des capacités régionales, et nous signalons les anomalies pour un second passage. Lorsqu'un écart est significatif, les répondants sont recontactés pour confirmer s'il s'agit d'un problème de calendrier, d'une fluctuation de prix, ou d'une incohérence de périmètre.

Avant validation finale, le jeu de données et les calculs sont revus par un autre analyste afin de repérer toute dérive des hypothèses et les problèmes de conversion d'unités, et le récit est aligné sur la même base factuelle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des ajouts de capacité majeurs, des arrêts, ou des changements de politique sont observés. Juste avant la livraison, un nouveau passage de révision est effectué afin que les clients reçoivent la vision la plus à jour disponible.

Taille du marché des résines C5 de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les résines C5 peuvent sembler très éloignées les unes des autres car le périmètre et l'unité de mesure ne sont pas toujours identiques, et les hypothèses de prévision sont souvent appliquées différemment. Les différences proviennent également de la manière dont les sources traitent les flux commerciaux, la manière dont elles traitent les variantes spécialisées, et la fréquence de mise à jour des chiffres.

Les familles de résines pétrolières non C5 se situent en dehors du périmètre de Mordor Intelligence ici, et cette seule exclusion peut modifier les totaux lorsque d'autres éditeurs regroupent des revenus de résines hydrocarbonées plus larges en un seul chiffre. D'autres écarts proviennent généralement de l'utilisation de vues fondées uniquement sur la valeur sans vérification de cohérence avec les volumes réels, de l'utilisation d'une escalation agressive des prix, ou du mélange d'industries d'utilisation finale qui sont adjacentes mais pas systématiquement liées à la consommation de résines C5.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,00 milliard USD (2024) | |

| Cabinet de recherche sectorielle A | 2,30 milliards USD (2024) | Cette estimation est présentée comme une valeur monétaire sans réconciliation claire avec les volumes, et la page présente des points d'arrivée 2034 contradictoires, ce qui suggère que les hypothèses et le périmètre ne sont peut-être pas appliqués de manière cohérente tout au long de la prévision. |

| Cabinet de conseil mondial B | 6,22 milliards USD (2024) | Le périmètre publié semble beaucoup plus large, avec de multiples types de résines et de vastes industries d'utilisation finale mentionnées, ce qui peut inclure des revenus qui ne sont pas strictement liés à la consommation de résines à base de flux C5. |

La comparaison montre que l'écart s'explique en grande partie par ce qui est inclus comme résine C5 et par le fait que le dimensionnement soit ou non ancré à un bassin de consommation traçable. En maintenant un périmètre restreint et en vérifiant les résultats par rapport aux signaux du commerce et de l'activité en aval, notre chiffre est plus facile à auditer et à mettre à jour lorsque les conditions du marché évoluent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des résines C5 ?

Le marché des résines C5 devrait enregistrer un CAGR de 3,93% au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché des résines C5 ?

Eastman Chemical Company, Kolon Industries, Inc., Zibo Luhua Hongjin New Material Co. Ltd, ExxonMobil Corporation et Zeon Corporation sont les principales entreprises opérant sur le marché des résines C5.

Quelle est la région à la croissance la plus rapide sur le marché des résines C5 ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des résines C5 ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des résines C5.

Quelles années ce rapport sur le marché des résines C5 couvre-t-il ?

Le rapport couvre la taille historique du marché des résines C5 pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des résines C5 pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: