Taille et Part du Marché de la Maintenance, Réparation et Révision (MRO) des Aéronefs Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 100.99 Milliards de dollars |

| Taille du Marché (2031) | 128.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Maintenance, Réparation et Révision (MRO) des Aéronefs Commerciaux par Mordor Intelligence

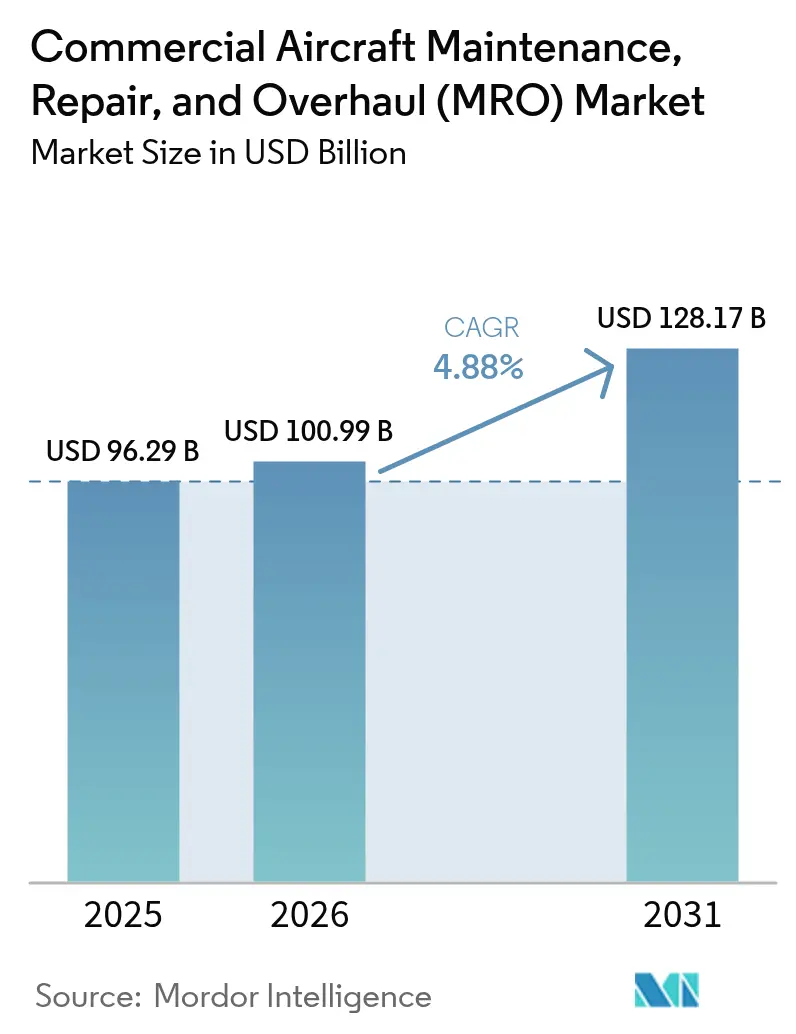

La taille du marché de la maintenance, réparation et révision (MRO) des aéronefs commerciaux en 2026 est estimée à 100,99 milliards USD, en progression par rapport à la valeur de 2025 de 96,29 milliards USD, avec des projections pour 2031 indiquant 128,17 milliards USD, croissant à un CAGR de 4,88 % sur la période 2026-2031. Les exploitants de flottes ont continué à prolonger la durée de vie des actifs, de sorte que les visites d'entretien lourd et les visites en atelier moteur sont restées les principales catégories de dépenses. L'investissement croissant des fabricants d'équipements d'origine (OEM) dans les réseaux de services mondiaux et l'accent mis par les compagnies aériennes sur la capacité de rotation rapide des aéronefs ont généré une demande structurelle pour les solutions numériques de maintenance en ligne. La consolidation parmi les prestataires indépendants s'est accélérée, car l'échelle est essentielle pour la résilience de la chaîne d'approvisionnement et les services basés sur les données. Dans le même temps, les pénuries de techniciens et les goulets d'étranglement dans les ateliers moteurs ont limité l'expansion de la capacité à court terme malgré une solide reprise du trafic.

Points Clés du Rapport

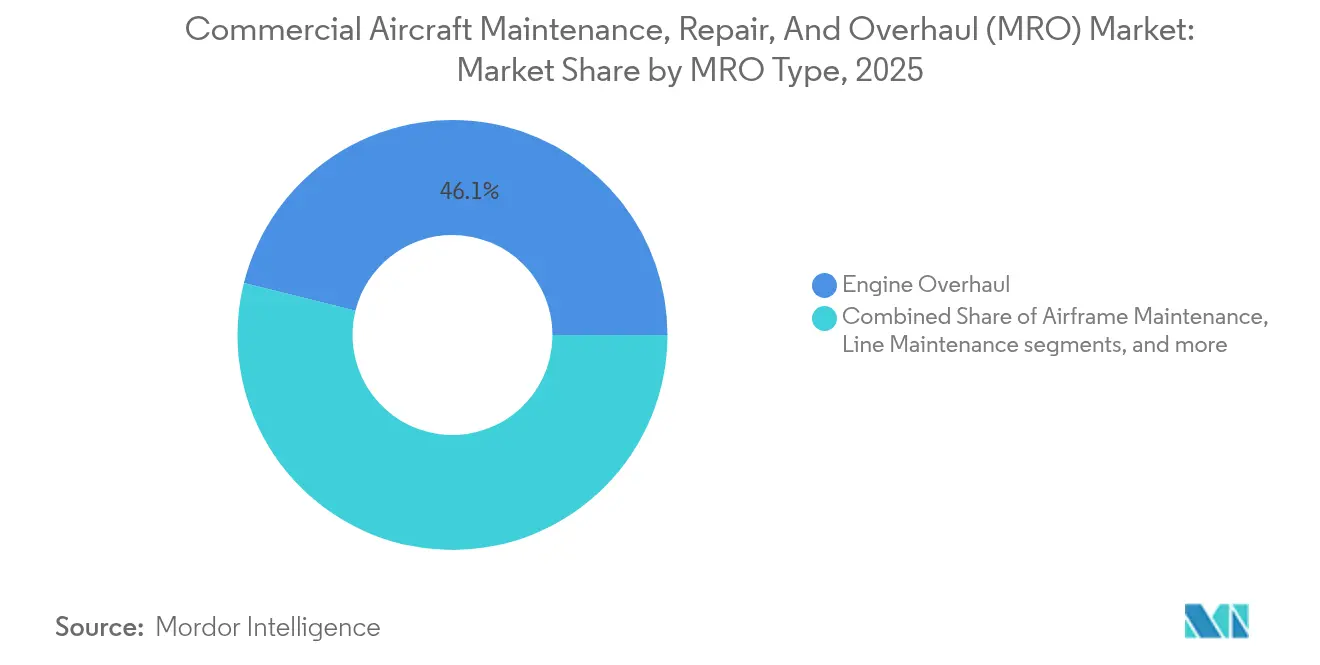

- Par type de MRO, la révision des moteurs a dominé avec 46,12 % de la part de marché du MRO des aéronefs commerciaux en 2025, tandis que la maintenance en ligne devrait croître à un CAGR de 5,62 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à voilure fixe représentaient 95,18 % du marché du MRO des aéronefs commerciaux en 2025 ; le MRO à voilure tournante devrait se développer à un CAGR plus rapide de 4,70 % jusqu'en 2031.

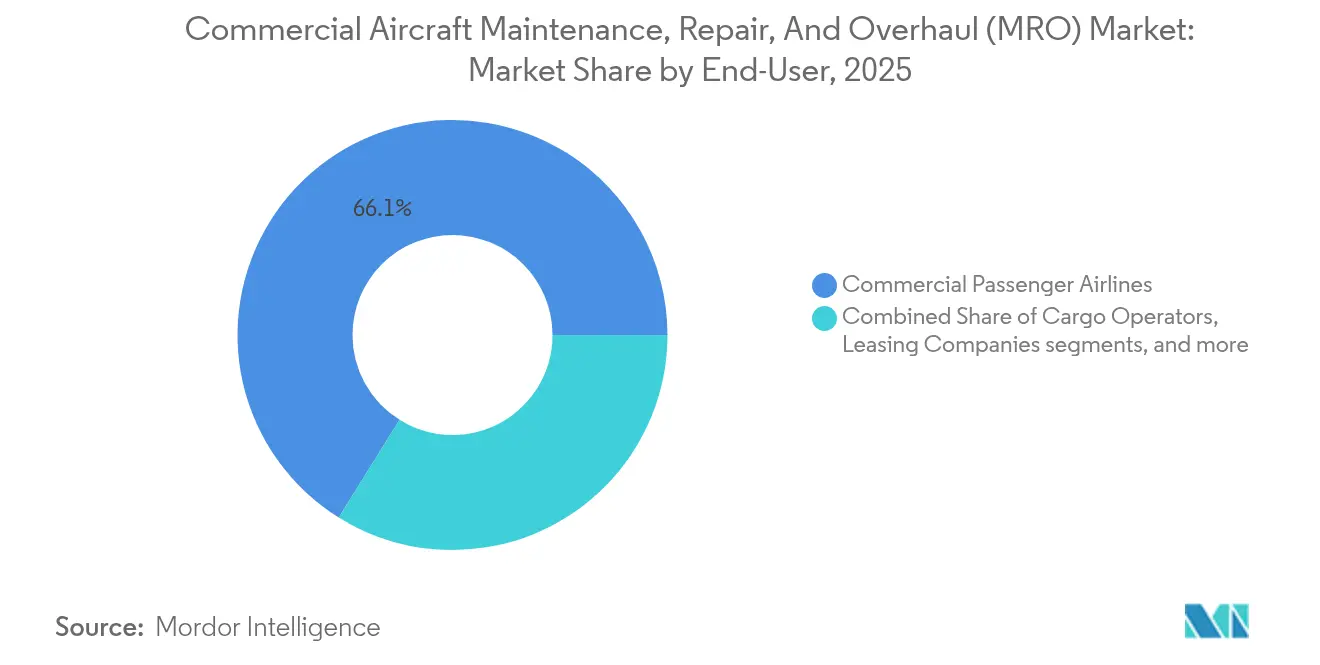

- Par utilisateur final, les compagnies aériennes commerciales de passagers détenaient 66,12 % de la part des revenus en 2025, tandis que les opérateurs charter affichent le CAGR prévisionnel le plus élevé à 5,22 % jusqu'en 2031.

- Par type de prestataire de services, les MRO tiers indépendants représentaient 48,75 % des revenus en 2025, mais les installations affiliées aux OEM progressent plus rapidement à un CAGR de 5,18 %.

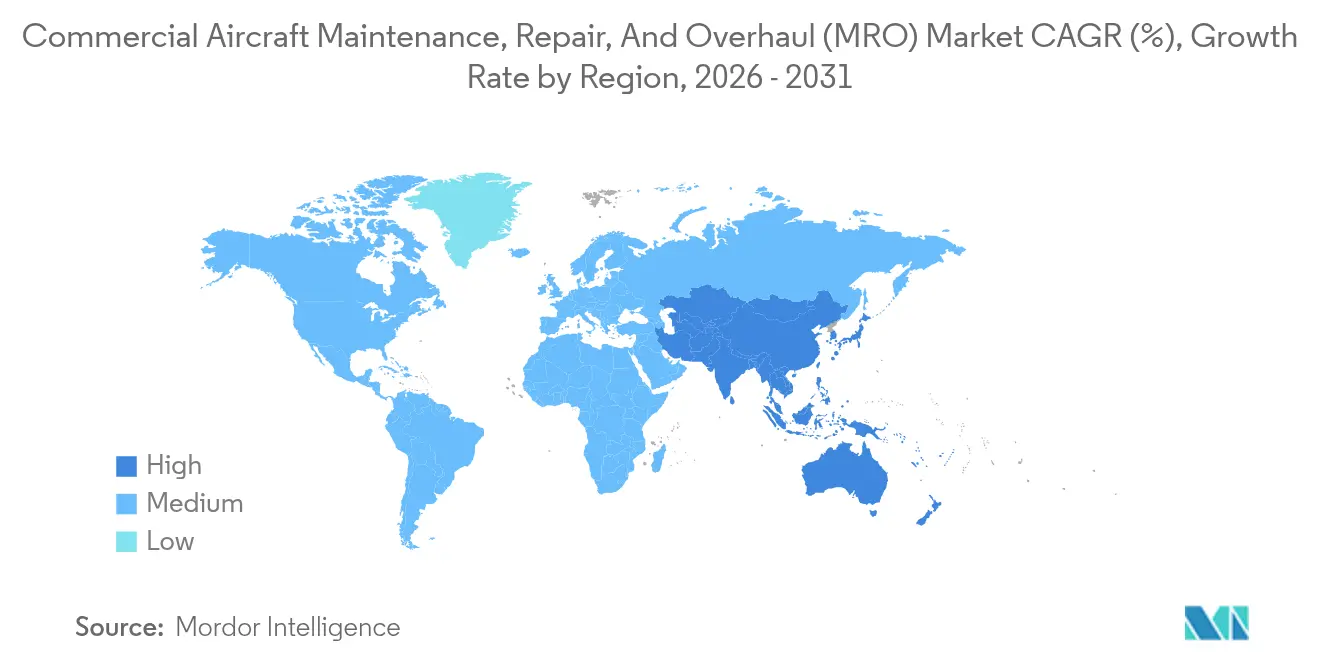

- Par région, l'Amérique du Nord a capté 38,60 % des revenus de 2025, tandis que l'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un CAGR de 5,01 %, soutenue par des incitations politiques favorables au MRO.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Maintenance, Réparation et Révision (MRO) des Aéronefs Commerciaux

Le Vieillissement de la Flotte Mondiale Nécessitant des Visites d'Entretien Lourd

L'âge moyen de la flotte a augmenté à mesure que les transporteurs différaient les retraits d'appareils en raison de la rareté des créneaux de livraison de nouveaux appareils. Les avions plus anciens nécessitent des inspections structurelles plus approfondies, un contrôle de la corrosion et des remplacements de composants, ce qui augmente les heures de main-d'œuvre de maintenance lourde par cellule. Les hangars indépendants en Amérique du Nord et en Europe ont continué à signer des contrats de maintenance lourde pluriannuels, assurant une visibilité stable des revenus pour le marché du MRO des aéronefs commerciaux.

Expansion de la Stratégie de Service Après-Vente des OEM

Les OEM ont investi plus de 2 milliards USD dans des ajouts au réseau de services couvrant les États-Unis, l'Europe et l'Asie. GE Aerospace seul s'est engagé à investir 1 milliard USD pour élargir son empreinte de révision, tandis que Safran a réservé 1 milliard EUR (1,18 milliard USD) pour porter la capacité annuelle de visites en atelier des moteurs LEAP à 1 200 unités.[1]Source : Safran, "Safran investit plus d'1 milliard EUR pour développer un réseau MRO mondial pour son moteur LEAP," safran-group.com Ces mouvements ont renforcé le contrôle des OEM sur les données de réparation propriétaires et ont attiré des contrats de type « power-by-the-hour » des compagnies aériennes qui élargissent le marché du MRO aéronautique.

Forte Hausse de l'Utilisation des Monocouloirs Post-COVID

Les cycles journaliers des monocouloirs ont dépassé les niveaux de 2019 à mesure que les compagnies aériennes privilégiaient les fréquences sur les liaisons court-courriers. Une utilisation plus élevée a entraîné davantage de retraits non programmés de composants et a accéléré la demande de maintenance en ligne autour des aéroports hubs. Les prestataires ayant investi dans des équipements d'inspection mobiles et des outils numériques de planification des créneaux ont capté une part supplémentaire du marché du MRO des aéronefs commerciaux, notamment dans les environnements à rotation rapide d'Asie.

Incitations Gouvernementales Régionales pour le MRO Indigène

L'Inde a supprimé les obstacles liés à la taxe sur les biens et services et a autorisé 100 % d'investissements directs étrangers dans les installations de maintenance, stimulant des projets tels que le complexe de 35 acres de Bengaluru d'Air India.[2]Source : Safran, "Safran investit plus d'1 milliard EUR pour développer un réseau MRO mondial pour son moteur LEAP," safran-group.com Source : Air India, "Air India commence la construction d'une méga installation MRO à Bengaluru," airindia.com Le Fonds de développement de l'aviation de Singapour a offert des subventions d'investissement équivalentes, tandis que l'Indonésie a étendu les zones de libre-échange autour de Batam. Ces mesures politiques ont attiré de nouveaux capitaux, diversifié la base d'approvisionnement et renforcé la contribution de l'Asie-Pacifique au marché du MRO aéronautique.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie aiguë de techniciens A&P agréés | -0.9% | Mondial, plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Engorgement persistant de la capacité des ateliers de révision moteurs | -0.7% | Mondial, concentré dans les principaux hubs MRO | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants de niveau 2 | -0.5% | Mondial, avec des variations régionales | Moyen terme (2-4 ans) |

| Escalade des prix des OEM sur les pièces de rechange | -0.4% | Mondial, affectant tous les segments du marché | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Aiguë de Techniciens A&P Agréés

L'attrition liée aux départs à la retraite a dépassé le nombre de nouveaux entrants, notamment aux États-Unis, où les inscriptions aux formations ont stagné. Les compagnies aériennes ont proposé des heures supplémentaires à des tarifs premium et accéléré les programmes d'apprentissage, mais la pénurie de main-d'œuvre a tout de même allongé les délais d'exécution et limité la capacité supplémentaire des hangars, freinant la croissance du marché du MRO des aéronefs commerciaux.

Engorgement Persistant de la Capacité des Ateliers de Révision Moteurs

Des résultats inattendus en matière de durabilité sur les turboréacteurs de nouvelle génération ont fait augmenter les taux de visites en atelier. Simultanément, les pénuries de pièces ont allongé les périmètres de travaux, de sorte que plusieurs centres moteurs mondiaux ont fonctionné à quasi-pleine capacité. Les transporteurs réservaient des créneaux plus d'un an à l'avance, et certains louaient des moteurs de rechange pour sécuriser leurs programmes, ce qui a augmenté les coûts directs de maintenance au sein du marché du MRO des aéronefs commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de MRO : Les Travaux sur Moteurs Commandent les Investissements

La révision des moteurs a généré 46,12 % des revenus de 2025, soulignant la nature capitalistique de la maintenance des groupes motopropulseurs au sein du marché du MRO aéronautique. Les centres certifiés OEM ont étendu leurs lignes d'outillage pour les variantes LEAP et GTF, tandis que les indépendants se sont spécialisés dans les familles de moteurs matures pour rester compétitifs. La taille du marché du MRO des aéronefs commerciaux liée aux travaux sur moteurs devrait progresser à mesure que les intervalles de visites en atelier s'établissent selon les schémas post-pandémiques.

La maintenance en ligne a affiché la perspective de CAGR la plus élevée à 5,62 % car les services à rotation rapide maximisent les jours de revenus des opérateurs. Les applications d'inspection sur tablette et les affichages tête haute portables ont raccourci les contrôles de routine, améliorant la discipline de temps en escale. À mesure que les programmes des compagnies aériennes se densifiaient, les prestataires disposant d'équipes sur aéroport ont capté une part supplémentaire et renforcé la trajectoire de croissance globale du marché du MRO des aéronefs commerciaux.

Par Type d'Aéronef : La Voilure Fixe Domine, la Niche de la Voilure Tournante se Développe

Les flottes à voilure fixe détenaient 95,18 % de la part des revenus en 2025 et continuent d'ancrer la demande en raison de l'ampleur des opérations d'aviation commerciale à réaction. Les aéronefs monocouloirs représentent une part importante de la taille du marché du MRO des aéronefs commerciaux, les schémas d'utilisation augmentant la fréquence des cartes de tâches sur les lignes de cellule et de composants. Les visites d'entretien lourd des gros-porteurs sont restées stables car la reprise du trafic long-courrier s'est poursuivie à un rythme mesuré.

La demande pour les aéronefs à voilure tournante est plus modeste mais résiliente car les programmes de modernisation de la défense et d'énergie offshore nécessitent des hélicoptères à haute disponibilité. La capacité spécialisée de révision des pales de rotor, les exigences strictes en matière de navigabilité et la visibilité des budgets gouvernementaux produisent des marges stables. Les prestataires ayant obtenu des contrats militaires ont ajouté un flux de revenus prévisible qui amortit la cyclicité dans le marché du MRO des aéronefs commerciaux dominé par la voilure fixe.

Par Utilisateur Final : L'Échelle des Compagnies Aériennes Rencontre l'Agilité des Charters

Les transporteurs commerciaux de passagers représentaient 66,12 % des dépenses en 2025. Les programmes de maintenance couvrant l'ensemble de la flotte et les accords de type « power-by-the-hour » ont permis aux compagnies aériennes de regrouper les remises sur volume et de réduire les coûts unitaires, renforçant leur leadership sur le marché du MRO des aéronefs commerciaux.

Les opérateurs charter, bien que plus modestes, devraient croître à un CAGR de 5,22 %. Les clients professionnels privilégient les délais de remise en service rapides et les réaménagements de cabine sur mesure, ce qui génère des rendements de main-d'œuvre plus élevés par aéronef. Les prestataires proposant des baies dédiées aux jets de taille intermédiaire ont attiré des périmètres de travaux premium, diversifiant les flux de revenus globaux du marché du MRO des aéronefs commerciaux.

Par Type de Prestataire de Services : Les Indépendants Maintiennent leur Échelle, les OEM Gagnent du Terrain

Les ateliers tiers indépendants ont conservé 48,75 % des revenus en 2025 grâce à des modèles de main-d'œuvre flexibles et des prix compétitifs qui ont attiré les compagnies aériennes soucieuses des coûts. Plusieurs indépendants ont poursuivi la consolidation ; l'acquisition par AAR de l'activité de support produit de Triumph Group pour 845 millions USD a élargi la capacité de réparation de composants aux États-Unis et en Asie.

Les installations affiliées aux OEM dépassent la croissance du marché et sont soutenues par des outillages propriétaires, des données techniques et des contrats de service à long terme. L'usine XEOS de GE Aerospace à 267 millions USD en Pologne a illustré le développement de capacités aligné sur les moteurs LEAP. Cette intégration a récupéré des travaux à haute valeur ajoutée auprès des indépendants et a fait évoluer la dynamique concurrentielle sur l'ensemble du marché du MRO des aéronefs commerciaux.

Analyse Géographique

L'Amérique du Nord a généré 38,60 % des revenus de 2025 grâce aux grandes flottes actives de la région et aux écosystèmes de maintenance matures. Les principaux hubs d'Atlanta, Dallas et Miami ont offert des capacités complètes de révision moteurs, de composants et de maintenance lourde ainsi qu'une logistique efficace. Des investissements récents, tels que l'accord de Pratt & Whitney avec Delta TechOps pour augmenter le débit GTF de 30 %, ont renforcé la capacité. Des normes de certification solides et l'adoption du numérique ont soutenu la croissance de la productivité, maintenant la compétitivité du marché du MRO des aéronefs commerciaux malgré des taux de main-d'œuvre plus élevés.

L'Asie-Pacifique a affiché la perspective de CAGR la plus rapide à 5,01 % à mesure que les transporteurs développaient leurs flottes et que les gouvernements incitaient à la maintenance domestique. Singapore Aero Engine Services a annoncé 242 millions USD de nouvelles installations, tandis qu'Air India a commencé les travaux sur un campus de 35 acres à Bengaluru, qui devrait créer 1 200 emplois. Ces expansions contribuent à retenir les dépenses régionales qui se dirigeaient auparavant vers l'Europe ou le Moyen-Orient et renforcent la contribution de l'Asie au marché du MRO des aéronefs commerciaux.

L'Europe est restée un leader technologique mais a fait face à des pressions sur les coûts. Lufthansa Technik a approuvé un programme d'investissement de plusieurs milliards d'euros comprenant un nouveau site de maintenance lourde au Portugal pour sécuriser la charge de travail future sur les gros-porteurs. Les pays d'Europe de l'Est ont offert des coûts de main-d'œuvre compétitifs, attirant des installations de révision moteurs telles que XEOS en Pologne. Le Moyen-Orient a utilisé sa connectivité géographique pour attirer des visites d'entretien liées au transit. L'Amérique du Sud a développé des clusters de réparation de composants de niche pour soutenir les flottes de fret, assurant un développement équilibré du marché du MRO des aéronefs commerciaux à l'échelle mondiale.

Paysage Concurrentiel

La concurrence est restée modérée mais a évolué vers la consolidation à mesure que l'échelle devenait vitale pour les investissements numériques et l'effet de levier sur la chaîne d'approvisionnement. L'accord de Boeing à 8,3 milliards USD pour acquérir Spirit AeroSystems visait à contrôler la qualité et à synchroniser les lignes de production, indiquant l'intérêt des OEM de cellules pour une intégration verticale plus étroite. Le leader indépendant AAR a finalisé plusieurs acquisitions qui ont élargi la capacité de réparation de composants et étendu la portée géographique.

La capacité numérique est apparue comme un facteur de différenciation clé. Lufthansa Technik a introduit son Écosystème Numérique d'Opérations Techniques avec Avianca pour déployer des analyses de maintenance prédictive sur des flottes mixtes. Safran a renforcé ses outils de surveillance de l'état des moteurs parallèlement à l'expansion de son réseau mondial, tandis que l'acquisition d'EmpowerMX par IFS a renforcé les logiciels d'exécution de maintenance basés sur le cloud.

Les déficits de main-d'œuvre et les risques liés à la chaîne d'approvisionnement ont encouragé des coentreprises combinant des avantages en termes de capital, de technologie et de localisation. GE Aerospace s'est associé à Lufthansa Technik pour la coentreprise XEOS, tirant parti de l'expertise technique allemande et de la compétitivité des coûts polonais. La vente de West Star Aviation à Greenbriar Equity a mis en évidence l'intérêt du capital-investissement pour les niches spécialisées du MRO de l'aviation d'affaires. Les prestataires capables de fournir des services intégrés et technologiquement avancés se sont positionnés pour remporter des contrats à plus long terme et accroître leur part dans le marché du MRO des aéronefs commerciaux.

Leaders du Secteur de la Maintenance, Réparation et Révision (MRO) des Aéronefs Commerciaux

Lufthansa Technik AG

AAR CORP.

Delta Air Lines, Inc.

Hong Kong Aircraft Engineering Company Limited (HAECO)

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : GE Aerospace et Lufthansa Technik ont inauguré le centre de moteurs LEAP XEOS en Pologne d'une valeur de 267 millions USD, ciblant 250 révisions annuelles.

- Octobre 2024 : GE Aerospace a annoncé ses plans d'investir plus de 130 millions USD dans ses installations de maintenance, réparation et révision (MRO) et de réparation de composants en Europe d'ici fin 2026, dans le cadre de son initiative mondiale d'investissement MRO de 1 milliard USD. L'initiative vise à améliorer la capacité, réduire les délais d'exécution et étendre les capacités de réparation grâce à des technologies avancées.

Périmètre du Rapport sur le Marché Mondial de la Maintenance, Réparation et Révision (MRO) des Aéronefs Commerciaux

Le MRO des aéronefs commerciaux désigne la révision, l'inspection, la réparation ou la modification d'un aéronef ou de ses composants.

Le marché de la maintenance, réparation et révision (MRO) des aéronefs est segmenté par type de MRO et par zone géographique. Le marché est segmenté par type de MRO en maintenance de cellule, révision des moteurs, réparation et révision de composants, et maintenance en ligne. Les modifications et réparations d'intérieur de cabine ont été prises en compte dans le segment des composants. Le périmètre de l'étude est limité aux services MRO dans l'aviation commerciale et n'englobe pas les aéronefs militaires et de l'aviation générale. Le rapport couvre également les tailles de marché et les prévisions pour le marché du MRO aéronautique dans les principaux pays des différentes régions. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Maintenance de Cellule |

| Révision des Moteurs |

| Réparation et Révision de Composants |

| Maintenance en Ligne |

| Voilure Fixe | Aéronefs Monocouloirs |

| Aéronefs Gros-Porteurs | |

| Aéronefs de Transport Régional | |

| Voilure Tournante |

| Compagnies Aériennes Commerciales de Passagers |

| Opérateurs de Fret |

| Sociétés de Leasing |

| Opérateurs Charter |

| MRO Affiliés aux Compagnies Aériennes |

| MRO Tiers Indépendants |

| MRO Affiliés aux OEM |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de MRO | Maintenance de Cellule | ||

| Révision des Moteurs | |||

| Réparation et Révision de Composants | |||

| Maintenance en Ligne | |||

| Par Type d'Aéronef | Voilure Fixe | Aéronefs Monocouloirs | |

| Aéronefs Gros-Porteurs | |||

| Aéronefs de Transport Régional | |||

| Voilure Tournante | |||

| Par Utilisateur Final | Compagnies Aériennes Commerciales de Passagers | ||

| Opérateurs de Fret | |||

| Sociétés de Leasing | |||

| Opérateurs Charter | |||

| Par Type de Prestataire de Services | MRO Affiliés aux Compagnies Aériennes | ||

| MRO Tiers Indépendants | |||

| MRO Affiliés aux OEM | |||

| Par Zone Géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du MRO des aéronefs commerciaux ?

Le marché du MRO aéronautique était évalué à 100,99 milliards USD en 2026 et devrait atteindre 128,17 milliards USD d'ici 2031, progressant à un CAGR de 4,88 %.

Quel segment du MRO des aéronefs commerciaux génère le plus de revenus ?

La révision des moteurs est en tête, captant 46,12 % des revenus de 2025, principalement en raison de la complexité et du coût des groupes motopropulseurs modernes.

Quelle région connaît la croissance la plus rapide dans la maintenance des aéronefs commerciaux ?

L'Asie-Pacifique affiche le CAGR prévisionnel le plus élevé à 5,01 % jusqu'en 2031, soutenue par des incitations gouvernementales et l'augmentation du nombre d'appareils en flotte.

Comment les OEM modifient-ils le paysage concurrentiel ?

Les OEM investissent des milliards pour développer des réseaux de services de marque, tirant parti de données et d'outillages propriétaires pour remporter des contrats de maintenance à long terme.

Quel est le plus grand défi auquel font face les prestataires MRO aujourd'hui ?

Une pénurie de techniciens agréés et une capacité limitée des ateliers de révision moteurs constituent les contraintes les plus immédiates, prolongeant les délais d'exécution et faisant monter les coûts.

Pourquoi la maintenance en ligne devrait-elle croître rapidement ?

Les compagnies aériennes ont besoin d'une capacité de rotation rapide des aéronefs pour maximiser l'utilisation quotidienne, de sorte que la demande de maintenance en ligne sur aéroport et à technologie avancée augmente plus rapidement que les autres catégories.

Dernière mise à jour de la page le: