Taille et part du marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.04 Milliards de dollars |

| Taille du Marché (2031) | 9.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation par Mordor Intelligence

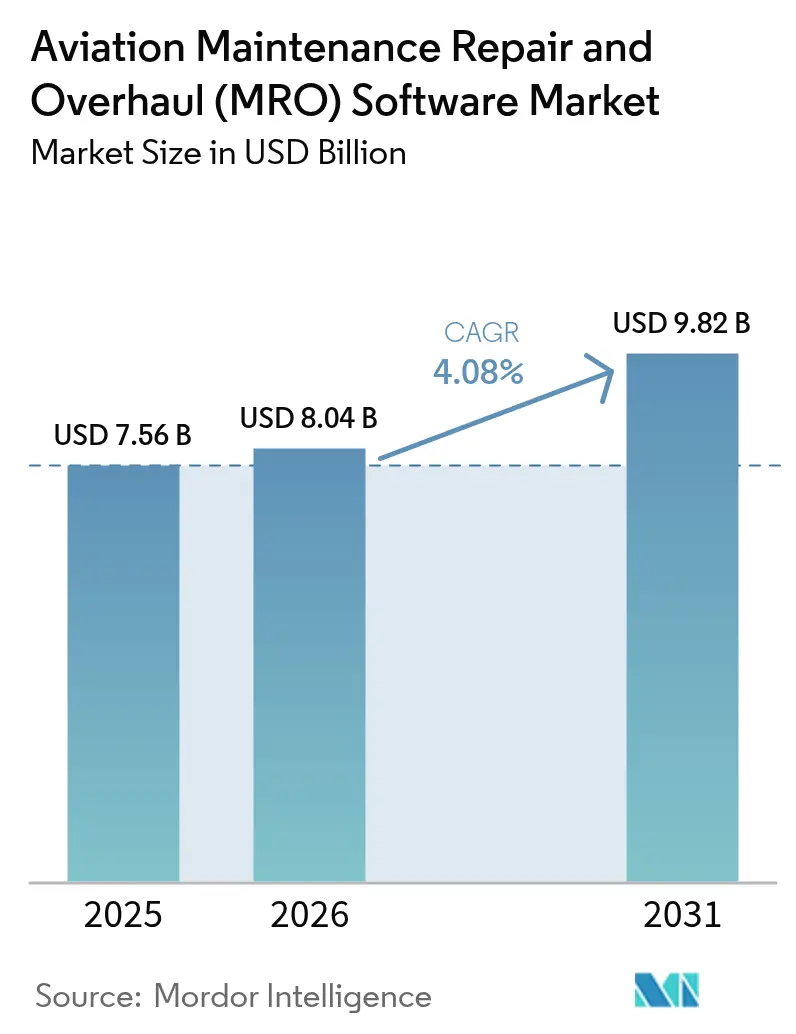

La taille du marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation devrait croître de 7,56 milliards USD en 2025 à 8,04 milliards USD en 2026 et devrait atteindre 9,82 milliards USD d'ici 2031 à un TCAC de 4,08 % sur la période 2026-2031. Cette dynamique reflète un changement structurel alors que les compagnies aériennes, les MRO indépendants et les OEM numérisent la maintenance grâce à l'analyse prédictive et aux flux de travail de jumeaux numériques, rationalisant la planification et améliorant la fiabilité des départs. Le vieillissement des flottes et les contrôles de maintenance reportés depuis la période pandémique entraînent une concentration d'événements de maintenance lourde entre 2025 et 2027. Cela stimule la demande accrue de solutions de planification, d'optimisation des stocks et de conformité sans papier. L'adoption du cloud est en hausse, les grands opérateurs documentant des réductions de 25 % à 30 % du coût total de possession sur cinq ans avec l'hébergement géré, ce qui renforce l'argument en faveur de la tarification par abonnement parmi les transporteurs qui développent leurs flottes à fuselage étroit.

Principaux enseignements du rapport

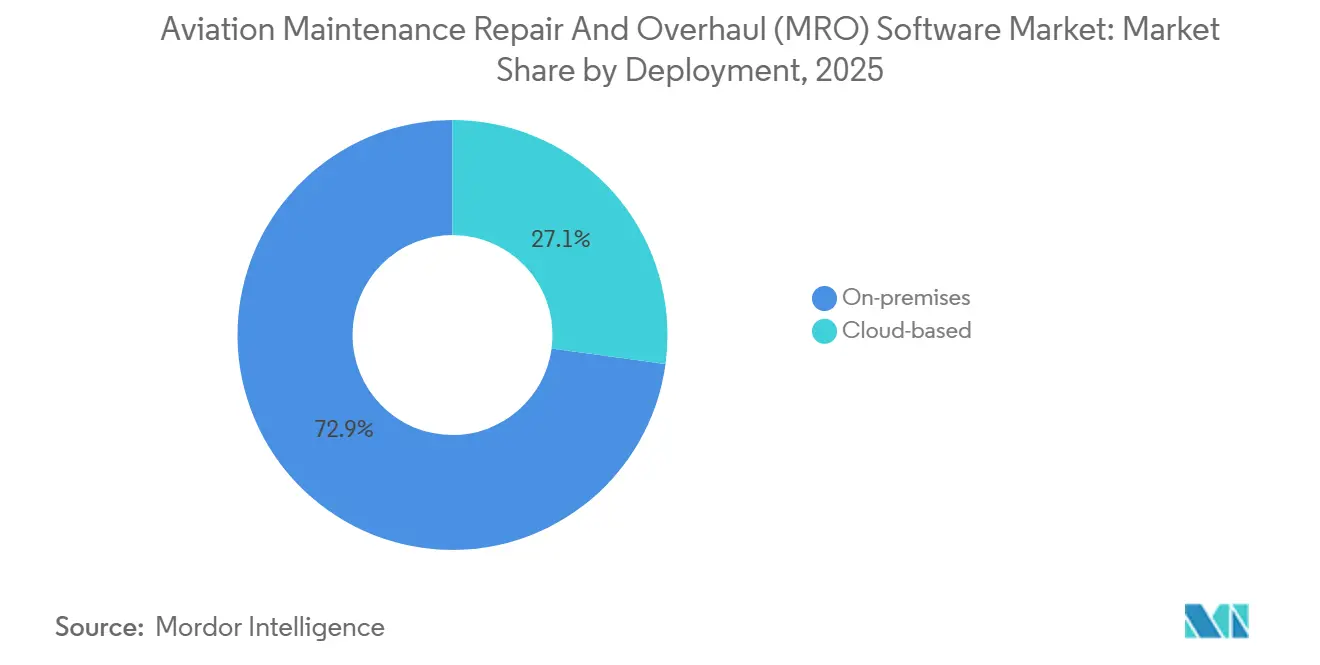

- Par déploiement, les solutions sur site ont dominé le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation avec une part de marché de 72,85 % en 2025, tandis que les solutions basées sur le cloud devraient se développer à un TCAC de 5,98 % jusqu'en 2031.

- Par utilisateur final, les MRO détenaient une part de 58,02 % en 2025, tandis que les compagnies aériennes devraient enregistrer la croissance la plus rapide à un TCAC de 4,62 % jusqu'en 2031.

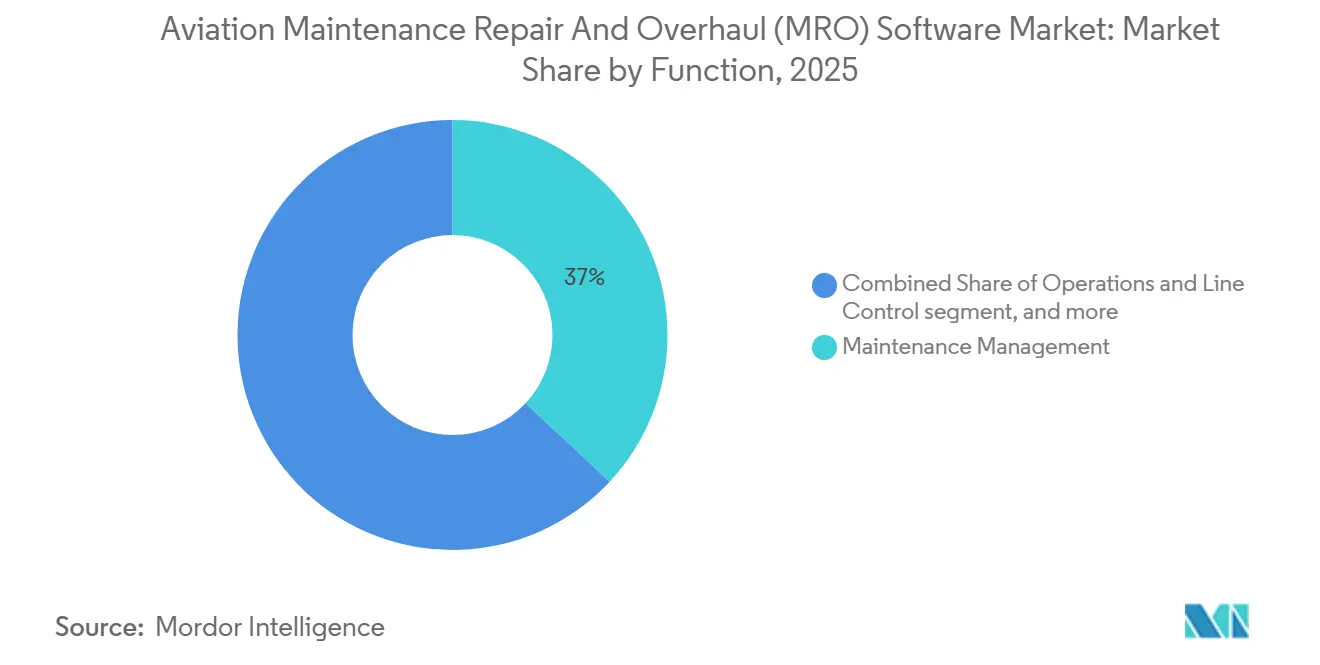

- Par fonction, la gestion de la maintenance représentait 36,95 % du marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation en 2025, et l'analyse prédictive et la surveillance de l'état de santé progressent à un TCAC de 6,18 % jusqu'en 2031.

- Par solution, les logiciels représentaient 72,90 % des revenus en 2025, tandis que les services devraient croître à un TCAC de 4,98 % jusqu'en 2031.

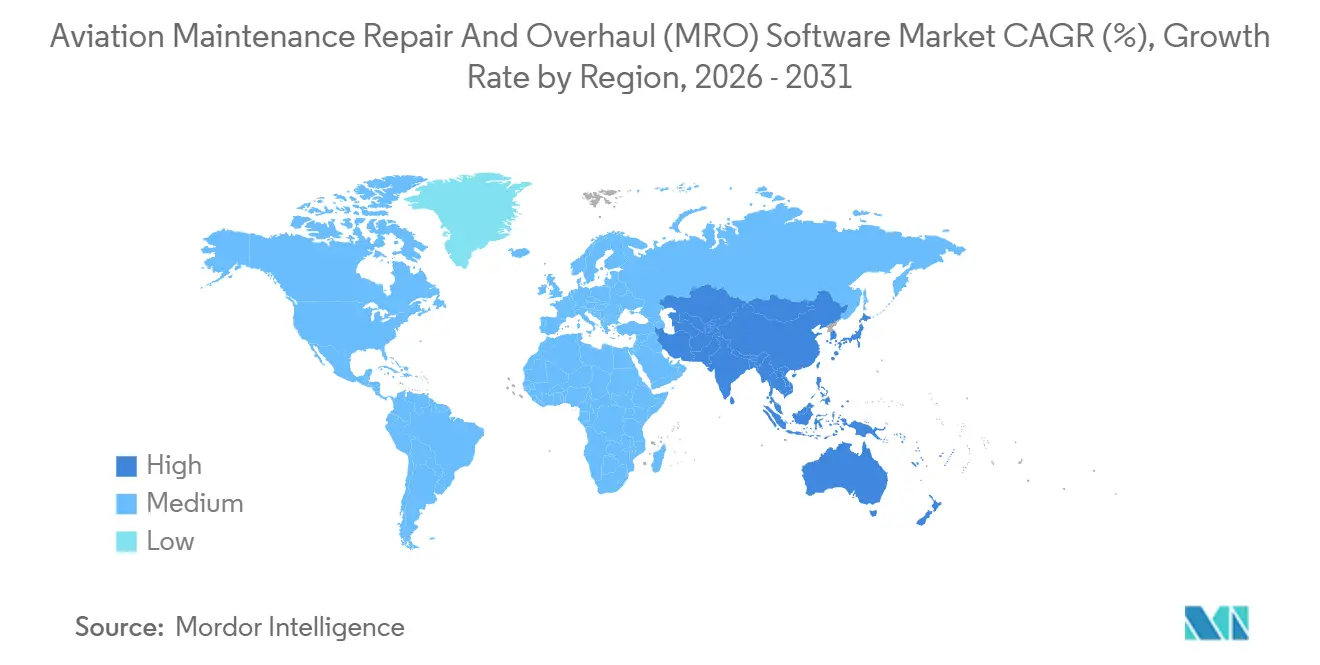

- Par géographie, l'Amérique du Nord a conservé 45,25 % de la part du marché des logiciels MRO de l'aviation en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus élevée à un TCAC de 4,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de maintenance, réparation et révision (MRO) de l'aviation

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption du SaaS parmi les compagnies aériennes à bas coûts | +0.8% | Mondial, avec des gains précoces en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des plateformes d'analyse de maintenance prédictive | +1.1% | Amérique du Nord et UE en tête, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de moteurs de jumeaux numériques pour la surveillance de l'état de santé en temps réel | +0.9% | Mondial, dirigé par les principaux OEM et les transporteurs de hub | Long terme (≥ 4 ans) |

| Pic d'âge des flottes post-COVID augmentant la demande de maintenance lourde | +0.7% | Mondial, concentré dans les marchés matures | Court terme (≤ 2 ans) |

| Poussée de l'écosystème vers la conformité sans papier et les signatures électroniques | +0.4% | Amérique du Nord et Europe, influence réglementaire via la circulaire consultative FAA AC 120-78B et la partie 145 de l'EASA | Court terme (≤ 2 ans) |

| Libération des données de garantie OEM accélérant l'adoption des technologies informatiques MRO par des tiers | +0.3% | Mondial, en particulier les marchés MRO compétitifs en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption du SaaS parmi les compagnies aériennes à bas coûts

Les compagnies aériennes à bas coûts ont historiquement limité leurs dépenses d'investissement informatique. Pourtant, les modèles par abonnement s'alignent sur leur discipline en matière de coûts en transférant les dépenses vers les budgets d'exploitation, en automatisant les mises à jour et en permettant une mise à l'échelle rapide dans les stations de ligne décentralisées. Le passage d'Air India à un hébergement MRO exclusivement sur le cloud illustre comment les grandes flottes peuvent optimiser les environnements gérés pour une meilleure efficacité des coûts et une plus grande agilité opérationnelle, réduisant considérablement le coût total de possession sur une période pluriannuelle. La mise à disposition d'accès en quelques heures plutôt qu'en quelques semaines raccourcit le délai de rentabilisation et réduit la dépendance à l'égard des intégrateurs rares, ce qui est essentiel pour les transporteurs qui développent leur capacité à fuselage étroit. La sélection en 2026 par Thai Airways d'une suite eMRO hébergée sur le cloud signale en outre que les transporteurs régionaux nationaux adoptent le SaaS pour moderniser la maintenance avec une visibilité plus rapide sur l'état des aéronefs.[1]AAR CORP., "Thai Airways choisit Trax et Aerostrat pour piloter sa transformation MRO numérique," aarcorp.com À mesure que ces déploiements se développent, les fournisseurs améliorent la sécurité et la conformité multi-locataires, réduisant le risque perçu et élargissant la base du marché des logiciels MRO de l'aviation.

Expansion des plateformes d'analyse de maintenance prédictive

Les plateformes prédictives utilisent les données de vol et de moteur en temps réel pour prévoir la dégradation des composants, permettant aux opérateurs de planifier des interventions lors des temps d'arrêt planifiés et d'éviter les annulations. Les OEM et les fournisseurs de premier rang intègrent l'apprentissage automatique (ML) dans les dossiers de maintenance et les systèmes d'aide à la décision, réduisant le temps de dépannage et améliorant les performances de niveau de service à la station de ligne et au hangar. L'intégration des données de capteurs avec les flux de travail de gestion des actifs améliore l'efficacité opérationnelle en réduisant les événements non planifiés, en améliorant la fiabilité des départs et en optimisant l'allocation des pièces grâce à des alertes exploitables converties en lots de travaux avec des besoins en matériaux définis. Les contrats basés sur les résultats, liant les paiements aux indicateurs de disponibilité, sont de plus en plus adoptés sur le marché des logiciels MRO de l'aviation, reflétant l'évolution des pratiques du secteur.

Intégration de moteurs de jumeaux numériques pour la surveillance de l'état de santé en temps réel

Les moteurs de jumeaux numériques simulent des profils thermodynamiques et de vibration, permettant l'analyse de scénarios et les tests de solutions dans le logiciel avant de déployer les ressources des techniciens pour la mise en œuvre. Les grands OEM et les principaux MRO ont opérationnalisé des flux de travail pilotés par les jumeaux qui raccourcissent les cycles de planification et facilitent l'analyse des causes profondes lorsque des anomalies surviennent. Ces modèles accélèrent le dépannage en connectant la télémétrie en temps réel avec les dossiers historiques et les bulletins de service, ce qui améliore la précision de l'isolation des pannes. Avec des moteurs signalant davantage de paramètres par heure de vol, les lacs de données centralisés et les magasins de fonctionnalités organisés sont essentiels pour maintenir les performances des modèles sur des flottes de moteurs diverses. Les jumeaux numériques devraient remodeler l'économie du cycle de vie et les accords de puissance à l'heure, positionnant l'analyse comme un outil essentiel pour l'optimisation des marges sur le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation.

Pic d'âge des flottes post-COVID augmentant la demande de maintenance lourde

Les retraites différées et la forte utilisation ont entraîné le vieillissement de la flotte mondiale, comprimant les visites structurelles C et D, soulignant la nécessité d'une gestion optimisée des créneaux, d'une planification proactive des matériaux à long délai et d'outils d'inspection mobiles pour capturer efficacement les données de maintenance, minimiser les reprises et maintenir la continuité opérationnelle. Les logiciels basés sur l'état font passer les opérateurs des programmes à intervalles fixes, reportant les remplacements jusqu'à ce que les données valident les seuils d'usure, optimisant l'utilisation des actifs, préservant la durée de vie opérationnelle et réduisant la consommation inutile de ressources. Les fournisseurs intégrant des modules prédictifs, la gestion du changement et la formation des techniciens sont stratégiquement positionnés pour fournir des solutions complètes répondant à la demande des opérateurs et aux exigences croissantes de maintenance lourde sur le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie persistante de talents certifiés en informatique MRO | -0.6% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les silos de données fragmentés et hérités entravent l'évolutivité de l'IA | -0.4% | Mondial, en particulier les opérateurs avec des systèmes des années 1990 | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance cybersécurité pour les suites MRO sur le cloud | -0.2% | Mondial, les facteurs de conformité incluent DO-326A/ED-202, SOC 2 Type II | Court terme (≤ 2 ans) |

| Renforcement des règles de contrôle des exportations sur les schémas de données aéronautiques | -0.2% | Régions géopolitiquement sensibles, fragmentation en Russie, en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de talents certifiés en informatique MRO

La demande de techniciens possédant à la fois des qualifications de navigabilité et des compétences informatiques modernes dépasse l'offre, ce qui ralentit le déploiement de flux de travail à forte composante analytique. Les transporteurs et les MRO s'associent de plus en plus aux fournisseurs pour sécuriser des services gérés couvrant l'ingénierie des données, le réentraînement des modèles et les mises à jour de configuration. Cette approche réduit le risque de projet mais peut accroître la dépendance à l'égard de prestataires externes pendant les saisons de maintenance critiques. Les contraintes de talents limitent également le rythme de la refonte des processus et de la gestion du changement, qui sont nécessaires pour tirer pleinement parti des outils prédictifs sur le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation.

Les silos de données fragmentés et hérités entravent l'évolutivité de l'IA

De nombreux opérateurs s'appuient sur des systèmes obsolètes avec une interopérabilité limitée, ce qui restreint la capture de données en temps réel et complique la mise en œuvre de l'analyse. La consolidation des données d'ingénierie et de maintenance dans des plateformes cloud devient une condition préalable au déploiement de programmes prédictifs à l'échelle de la flotte. Les compagnies aériennes et les partenaires technologiques collaborent pour réduire la latence, standardiser les schémas et créer des lacs de données unifiés, permettant une analyse avancée. Le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation est confronté à des performances d'IA incohérentes entre les flottes et les fonctions jusqu'à ce que ces systèmes fondamentaux soient pleinement mis en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la migration vers le cloud s'accélère malgré l'ancrage des solutions sur site

Les déploiements sur site représentaient 72,85 % des dépenses en 2025, tandis que les solutions basées sur le cloud devraient se développer à un TCAC de 5,98 % à mesure que les opérateurs se tournent vers l'économie des abonnements et l'hébergement géré. Les grands transporteurs nationaux, les utilisateurs de la défense et les opérateurs du secteur public privilégient toujours l'hébergement local pour satisfaire les besoins de souveraineté des données et de contrôle des audits. Pourtant, ils adoptent des services d'analyse basés sur le cloud sélectifs qui peuvent être cloisonnés pour des raisons de sécurité. À mesure que les fournisseurs obtiennent des certifications dans le cadre de référentiels de sécurité reconnus et améliorent l'observabilité, l'adoption d'empreintes hybrides devient de plus en plus viable dans les hangars de maintenance et les stations de ligne. Les opérateurs qui passent à des environnements gérés ont signalé des réductions significatives du coût total de possession sur cinq ans, permettant la réaffectation du capital limité vers l'expansion de la flotte et l'augmentation de la capacité de maintenance lourde.

L'adoption du cloud concerne à la fois les nouveaux entrants et les acteurs établis qui recherchent une livraison de fonctionnalités plus rapide sans cycles de mise à niveau perturbateurs. Les nouvelles compagnies aériennes axées sur les opérations sans papier dès le départ intègrent la mobilité cloud et les capacités de signature électronique dans leurs processus quotidiens. Cette approche renforce le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation en permettant aux fournisseurs d'améliorer les architectures multi-locataires pour accueillir des flottes diverses, des opérations distribuées et des exigences de conformité à grande échelle.

Par utilisateur final : les compagnies aériennes se verticalisent pour récupérer les marges, les MRO défendent leur avantage d'échelle

Les MRO indépendants représentaient 58,02 % du marché en 2025, soulignant leur rôle d'intégrateurs multi-flottes gérant des flux de travail complexes et des contrats clients dans des installations mondiales. Leur croissance est portée par une expertise multi-cellules et des processus standardisés, soutenus par l'analyse, les inspections mobiles et la planification prédictive des matériaux. Les compagnies aériennes restent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 4,62 %, car elles internalisent les visites lourdes pour protéger la propriété intellectuelle, sécuriser la capacité et capturer les marges qui allaient auparavant à des tiers. Les OEM ancrent également la demande en regroupant des plateformes de cycle de vie avec des accords de service qui lient les logiciels aux résultats de performance.

Les compagnies aériennes pilotent des assistants d'IA et des flux de travail axés sur le mobile pour moderniser les processus hérités et accélérer la prise de décision dans les centres de contrôle des opérations. Cette attention à la fiabilité des délais de rotation stimule les investissements dans l'analyse des capteurs et la planification de la maintenance qui réduisent les heures hors service. Les MRO indépendants nécessitent la portabilité des données et une large compatibilité des interfaces pour prendre en charge plusieurs bailleurs et opérateurs tout en respectant les obligations de garantie. Les fournisseurs répondent à ces besoins en proposant des plateformes configurables qui intègrent les stratégies centralisées des compagnies aériennes avec les opérations décentralisées des prestataires tiers, garantissant l'efficacité et la conformité sur le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation.

Par fonction : l'analyse prédictive dépasse la gestion de la maintenance à mesure que l'IA mûrit

La gestion de la maintenance représentait 36,95 % des dépenses de 2025, les organisations continuant à numériser les flux de travail de base, tels que les ordres de travail, le suivi des directives de navigabilité, les plannings prévus et les rapports de conformité. L'utilisation de fiches de tâches mobiles, de photos et de demandes de pièces au point de travail minimise les erreurs de transcription et accélère les approbations, soutenant les opérations de ligne dans le maintien des plannings des aéronefs. Les modules d'inventaire et de chaîne d'approvisionnement intègrent les prévisions d'utilisation avec les politiques de stock pour améliorer les taux de service et la gestion de la durée de conservation des composants sensibles au temps. L'analyse prédictive et la surveillance de l'état de santé sont les fonctions à la croissance la plus rapide, avec un TCAC de 6,18 %, car les algorithmes traduisent la télémétrie et l'historique de maintenance en estimations de durée de vie résiduelle valide et en interventions recommandées.

Les plateformes de détection en temps réel alimentent des ensembles de données plus riches dans la gestion des actifs pour améliorer les prévisions de défaillance et permettre des décisions basées sur l'état qui reportent les retraits jusqu'à ce que les seuils soient atteints. Les fournisseurs utilisent également l'IA générative pour extraire des enregistrements structurés à partir de notes de techniciens non structurées, facilitant les rapports réglementaires et accélérant l'analyse d'ingénierie. Au fil du temps, les modules prédictifs et prescriptifs devraient converger avec les fonctions de maintenance de base pour fournir une planification et une exécution unifiées sur l'ensemble des flottes.

Par solution : les services gagnent des parts à mesure que la complexité de l'IA dépasse l'expertise interne

Les plateformes logicielles ont capturé 72,90 % des revenus en 2025 car elles servent de systèmes d'enregistrement pour la conformité, les contrôles financiers et l'autorité d'ingénierie tout au long du cycle de vie de la maintenance. Les feuilles de route de livraison continue qui poussent des fonctionnalités trimestriellement remplacent les cycles de mise à niveau pluriannuels, ce qui favorise les contrats d'abonnement liés à l'adoption des fonctionnalités. Les services croissent à un TCAC de 4,98 % à mesure que les opérateurs recherchent un soutien à la mise en œuvre, l'ingénierie des données, la gestion du changement et l'analyse gérée pour maintenir les modèles d'IA à jour et efficaces en production. Les nouveaux modules d'IA nécessitent un réglage du domaine et une assurance de sécurité, ce qui prolonge les engagements de service et les transforme en relations de rente qui évoluent avec la taille de la flotte et le volume de données.

Les offres en évolution comprennent l'IA générative pour la création automatisée d'enregistrements, les modules prédictifs pour la détection des anomalies de coûts et l'optimisation des flux de travail qui réduit les transferts et les temps d'inactivité. Les fournisseurs conditionnent ces capacités avec des jalons de livraison définis et des objectifs de performance afin que les opérateurs puissent suivre les avantages réalisés. L'intégration améliorée des plateformes et des services rationalise les opérations, réduisant efficacement la complexité pour les stations de ligne et les installations de maintenance lourde.

Analyse géographique

L'Amérique du Nord détenait 45,25 % de la part de marché en 2025. Les opérateurs régionaux bénéficient de la proximité des principaux fournisseurs de logiciels d'entreprise et de programmes de co-développement continus qui offrent un accès anticipé aux nouveaux modules. Delta Airlines a rationalisé son infrastructure cloud en intégrant plusieurs sources de données dans un lac de données unifié, permettant des capacités d'apprentissage automatique (ML) sans investissements supplémentaires dans les centres de données.[2]CAST Software, "Delta Air Lines et IBM Consulting achèvent une migration et une modernisation massives vers le cloud," learn.castsoftware.com Les mises à jour réglementaires qui reconnaissent les signatures numériques ont également permis des flux de travail sans papier, accélérant les approbations et renforçant les pistes d'audit sur le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation.

L'Asie-Pacifique devrait se développer à un TCAC de 4,70 % à mesure que les carnets de commandes d'aéronefs à fuselage étroit se convertissent en livraisons et que les opérateurs régionaux développent des programmes numériques pour intégrer rapidement de nouveaux types d'aéronefs. L'adoption par Air India d'un hébergement MRO exclusivement sur le cloud reflète le passage de la région des systèmes hérités aux plateformes gérées, mettant l'accent sur l'efficacité opérationnelle et un délai de rentabilisation plus rapide dans la gestion de l'infrastructure aéronautique.[3]Air India, "Air India migre l'ensemble de son infrastructure informatique vers le cloud et ferme ses centres de données historiques," airindia.com Les transporteurs d'Asie du Sud-Est adoptent des plateformes hébergées sur le cloud pour réduire les frais généraux des centres de données et améliorer la visibilité sur les stations de ligne dispersées, renforçant ainsi la demande régionale de logiciels de maintenance, réparation et révision (MRO) de l'aviation.

L'Europe bénéficie de l'encouragement de l'EASA en matière de dossiers électroniques et des opérateurs établis qui investissent dans la maintenance prédictive, les jumeaux numériques et les moteurs d'inventaire automatisés. L'investissement numérique pluriannuel d'un MRO de premier rang qui intègre l'analyse dans l'ingénierie, la chaîne d'approvisionnement et les ateliers souligne la confiance à long terme dans la création de valeur par le logiciel. Les transporteurs en étoile du Moyen-Orient mettent l'accent sur l'optimisation de la maintenance lourde et l'intégration de la chaîne d'approvisionnement pour maintenir une utilisation élevée, soutenus par des investissements dans le cloud souverain. L'Amérique du Sud se modernise de manière sélective, en se concentrant sur les dossiers cloud qui répondent aux besoins de restitution moindres. Dans le même temps, le Brésil mène l'adoption régionale avec des pipelines d'investissement stables sur le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation.

Paysage concurrentiel

Le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation présente une concentration modérée, les trois premiers fournisseurs représentant plus de 30 % des revenus en 2024 et les cinq premiers représentant près de la moitié des ventes mondiales, les opérateurs maintenant des stratégies multi-fournisseurs pour éviter le verrouillage. La consolidation s'accélère autour des capacités d'analyse et de la prestation de services, mise en évidence par une acquisition en 2024 qui a intégré un spécialiste MRO natif du cloud dans une suite de gestion des actifs d'entreprise plus large. Les compagnies aériennes et les MRO recherchent de plus en plus des offres groupées combinant logiciels et analyse gérée, ce qui déplace l'avantage concurrentiel vers les fournisseurs ayant une profondeur de livraison et une capacité de réentraînement des modèles.

Les partenariats avec les hyperscalers remodèlent également le domaine en permettant une analyse à faible latence, des modèles de données unifiés et une évolutivité mondiale. Les fournisseurs qui proposent des tâches numériques sur des appareils mobiles et des flux entièrement sans papier remportent des contrats avec les nouveaux entrants et les opérateurs qui reconstituent leurs flottes. Les feuilles de route produits intègrent l'IA générative, les modules prédictifs et les moteurs d'optimisation, rationalisant les processus et alignant les stratégies de maintenance sur les contraintes opérationnelles, comme le confirment les récentes collaborations dans les secteurs de l'aérospatiale et de la technologie. La mise en œuvre, la formation et la gestion du changement sont déterminantes car les résultats dépendent de l'adoption en première ligne et de la qualité des données au point de maintenance sur le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation.

Les fournisseurs émergents se différencient avec des instructions en réalité augmentée et une extensibilité à faible code qui accélèrent les flux de travail de niche tels que les stations de révision de composants. Les acteurs établis rénovent les expériences utilisateur et dévoilent des API pour stimuler l'innovation menée par les compagnies aériennes et les MRO, tout en maintenant une gouvernance stricte. La préférence des clients pour des engagements de type rente incluant la maintenance continue des modèles d'IA remodèle les profils de revenus et approfondit les relations client-fournisseur sur le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation. La différenciation concurrentielle est de plus en plus mesurée par des gains de fiabilité mesurables, la préparation aux audits et la rapidité de déploiement des modules qui traitent les goulots d'étranglement actuels de la maintenance.

Leaders du secteur des logiciels de maintenance, réparation et révision (MRO) de l'aviation

IBM Corporation

Ramco Systems Ltd.

IFS Aktiebolag

Oracle Corporation

HCL Technologies Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La Marine royale étend sa plateforme d'analyse Motherlode des hélicoptères aux aéronefs à voilure fixe, notamment le P-8A Poseidon, le E-2D Hawkeye et le Protector. Cette expansion exploite les données des aéronefs pour la maintenance prédictive, visant à optimiser la disponibilité opérationnelle et à améliorer la disponibilité au sein de la Fleet Air Arm grâce à une prise de décision avancée basée sur les données.

- Septembre 2025 : OASES a décroché un contrat pour développer OASES Lumina, une plateforme de maintenance et d'ingénierie native du web. La plateforme vise à offrir des performances améliorées, une accessibilité accrue et des flux de travail rationalisés pour les compagnies aériennes, les CAMO et les MRO du monde entier.

- Août 2025 : Ramco Systems a signé un contrat avec United Aerospace Maintenance Company (UAMCO) Ltd pour déployer son logiciel d'aviation. UAMCO utilisera la solution intégrée de Ramco pour optimiser les opérations et la gestion des matériaux pour les moteurs LEAP.

Portée du rapport mondial sur le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation

Les logiciels de maintenance, réparation et opérations (MRO) jouent un rôle essentiel dans le secteur de l'aviation, répondant à ses exigences de maintenance, réparation, opérations et révision. Ce logiciel rationalise et surveille les activités MRO en cours dans l'aviation, englobant des tâches telles que la gestion des stocks, la facilitation de la maintenance préventive et essentielle, la création et la gestion des ordres de travail, et la garantie de la conformité réglementaire grâce à un suivi et une documentation méticuleux.

Le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation est segmenté par déploiement, utilisateur final, fonction, solution et géographie. Par déploiement, le marché est segmenté en solutions basées sur le cloud et sur site. Par utilisateur final, le marché est classé en compagnies aériennes, MRO et OEM. Par fonction, le marché est segmenté en gestion de la maintenance, opérations et contrôle de ligne, inventaire et chaîne d'approvisionnement, et analyse prédictive et surveillance de l'état de santé. Par solution, le marché est segmenté en logiciels et services. Le rapport couvre également les tailles de marché et les prévisions pour le marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation dans différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Compagnies aériennes |

| MRO |

| OEM |

| Gestion de la maintenance |

| Opérations et contrôle de ligne |

| Inventaire et chaîne d'approvisionnement |

| Analyse prédictive et surveillance de l'état de santé |

| Logiciels |

| Services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par utilisateur final | Compagnies aériennes | ||

| MRO | |||

| OEM | |||

| Par fonction | Gestion de la maintenance | ||

| Opérations et contrôle de ligne | |||

| Inventaire et chaîne d'approvisionnement | |||

| Analyse prédictive et surveillance de l'état de santé | |||

| Par solution | Logiciels | ||

| Services | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation en 2026 et les prévisions de croissance jusqu'en 2031 ?

La taille du marché des logiciels de maintenance, réparation et révision (MRO) de l'aviation est de 8,04 milliards USD en 2026, et il devrait atteindre 9,82 milliards USD d'ici 2031 à un TCAC de 4,08 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les logiciels MRO de l'aviation ?

Les déploiements basés sur le cloud connaissent la croissance la plus rapide, soutenus par l'économie des abonnements et des réductions documentées de 25 % à 30 % du coût total de possession sur cinq ans pour les grands opérateurs.

Quelle région est en tête des dépenses et quelle région connaît la croissance la plus rapide dans ce domaine ?

L'Amérique du Nord est en tête avec 45,25 % des dépenses de 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 4,70 % jusqu'en 2031.

Quel domaine fonctionnel se développe le plus rapidement au sein des plateformes MRO de l'aviation ?

L'analyse prédictive et la surveillance de l'état de santé est la fonction à la croissance la plus rapide, progressant à un TCAC de 6,18 % à mesure que les opérateurs adoptent la maintenance pilotée par les capteurs et le ML.

Comment la consolidation façonne-t-elle les stratégies des fournisseurs dans les logiciels MRO de l'aviation ?

La consolidation concentre les capacités d'analyse et la prestation de services, tandis que les partenariats avec les hyperscalers et les OEM permettent des sorties de fonctionnalités plus rapides et des fondations de données évolutives.

Quels facteurs à court terme influenceront le plus les décisions d'adoption ?

Le vieillissement des flottes et la concentration des événements de maintenance lourde, l'acceptation réglementaire des signatures électroniques et la disponibilité des services gérés pour l'IA et l'ingénierie des données stimuleront l'adoption à court terme.

Dernière mise à jour de la page le: