Taille et part du marché des chargeurs à pantographe pour bus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

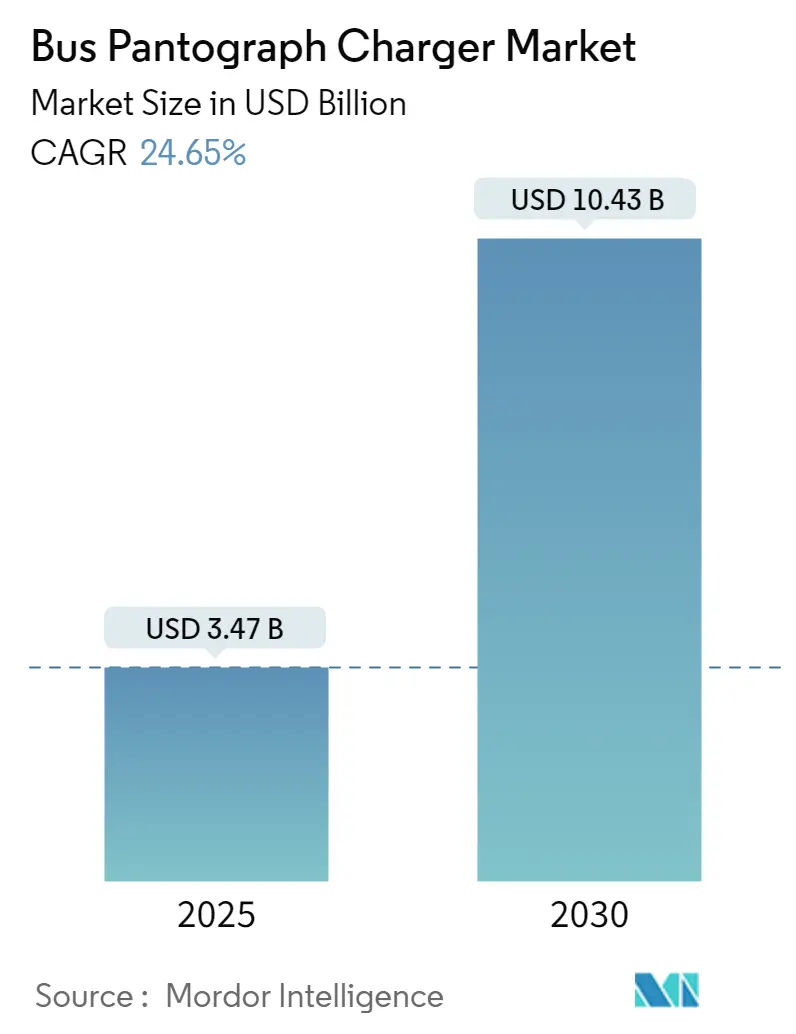

| Taille du Marché (2025) | 3.47 Milliards de dollars |

| Taille du Marché (2030) | 10.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 24.65% CAGR |

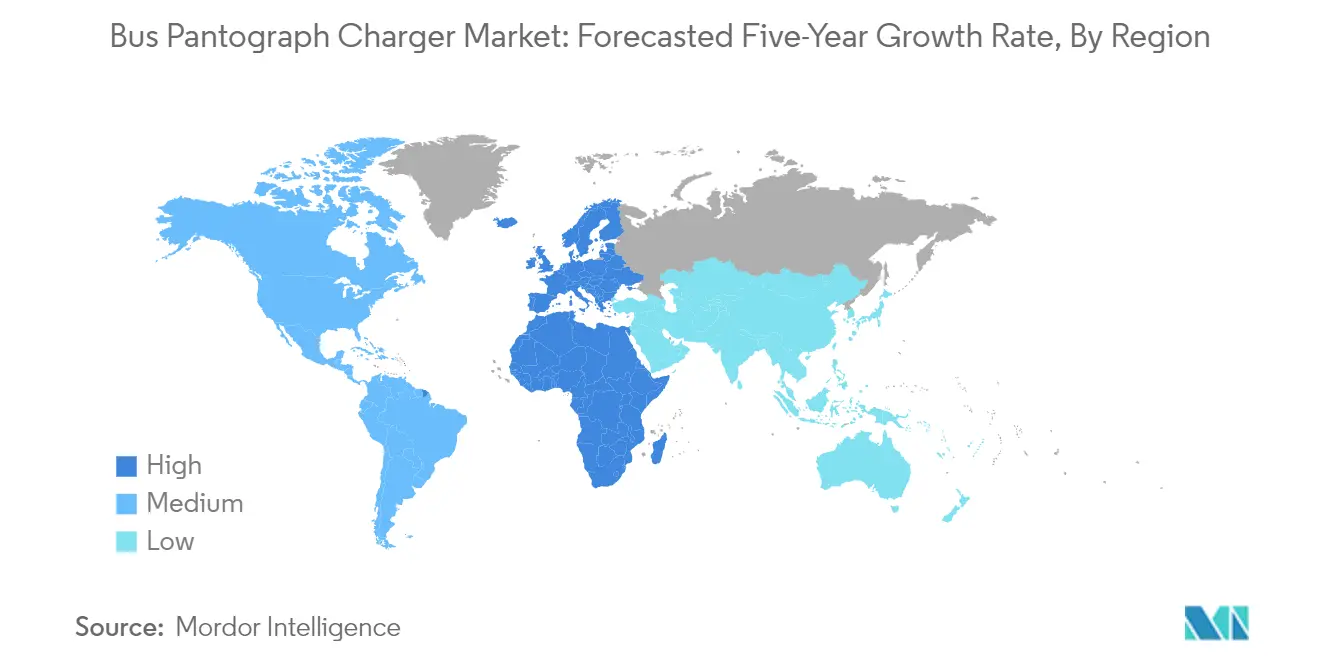

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

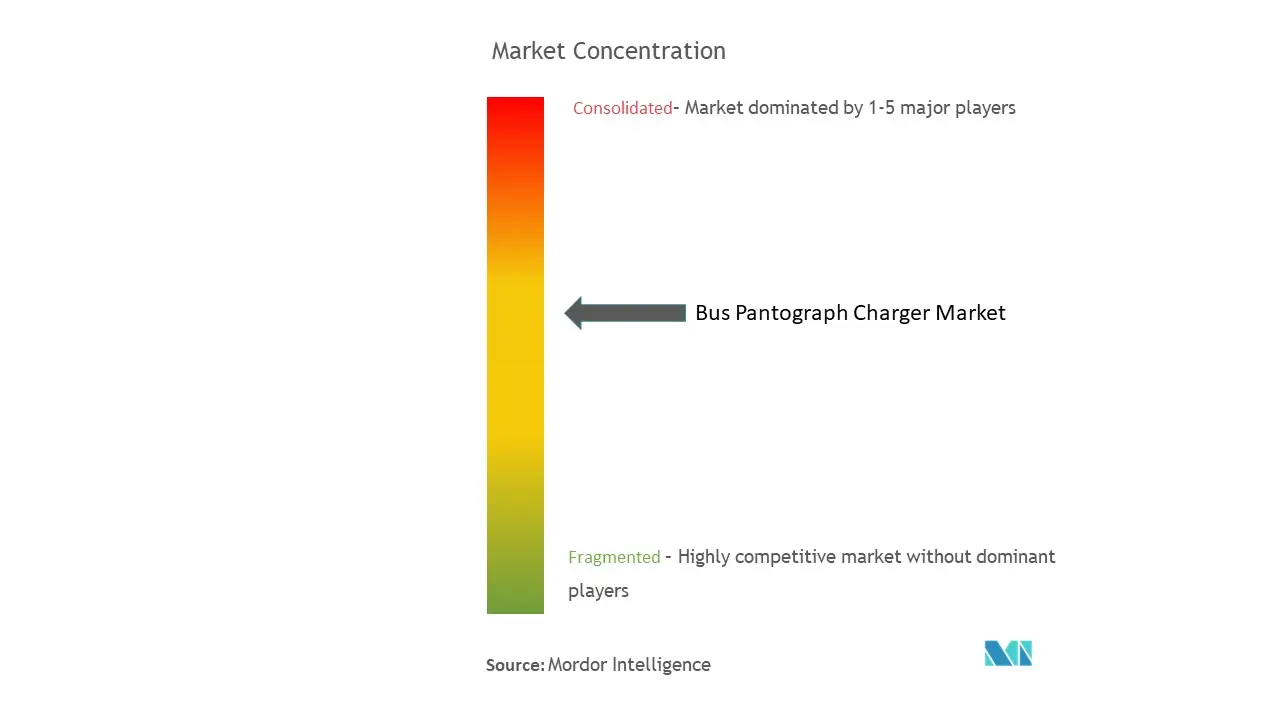

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chargeurs à pantographe pour bus par Mordor Intelligence

La taille du marché des chargeurs à pantographe pour bus est estimée à 3,47 milliards USD en 2025, et devrait atteindre 10,43 milliards USD d'ici 2030, à un CAGR de 24,65 % au cours de la période de prévision (2025-2030).

Le secteur des chargeurs à pantographe pour bus connaît une transformation profonde alors que les systèmes de transport public du monde entier adoptent l'électrification pour atteindre leurs objectifs de durabilité. Les grandes métropoles sont à l'avant-garde de cette transition, Transport for London (TfL) s'étant fixé un objectif ambitieux d'atteindre la neutralité carbone d'ici 2030 grâce à la mise en œuvre de flottes de bus électriques. La Chine continue de dominer le paysage mondial des bus électriques, avec des plans de déploiement de 420 000 bus électriques supplémentaires d'ici 2025, illustrant l'ampleur massive des initiatives d'électrification. Cette adoption généralisée stimule les innovations dans les infrastructures de charge pour bus électriques, les fabricants développant des solutions de charge à pantographe de plus en plus sophistiquées pour répondre à la demande croissante.

Les avancées technologiques dans les systèmes de charge révolutionnent l'efficacité opérationnelle des flottes de bus électriques. Les chargeurs à pantographe modernes, tels que ceux développés par Siemens, fonctionnent désormais jusqu'à 1 000 volts avec une plage de puissance de 50 à 600 kW, permettant des temps de charge plus rapides et des capacités améliorées de gestion de flotte. L'intégration de fonctionnalités de charge intelligente permet aux opérateurs de surveiller l'état de charge, d'optimiser la consommation d'énergie et de réduire les coûts opérationnels grâce à des processus de charge automatisés. Ces développements sont particulièrement visibles dans les récentes mises en œuvre, comme l'introduction en 2023 par TfL de systèmes de charge à pantographe de pointe pour leur ligne entièrement électrique 132. L'intégration d'un système de charge rapide améliore l'efficacité de ces opérations.

Les initiatives de développement des infrastructures prennent de l'ampleur dans les grandes villes, soutenues par des investissements gouvernementaux substantiels et des partenariats public-privé. L'investissement de 31,2 millions USD de l'Agence de développement économique du Pacifique du Canada en Colombie-Britannique illustre l'ampleur de l'engagement en faveur de l'amélioration des services de transport public et des infrastructures de bus électriques. Les villes positionnent stratégiquement des stations de charge à pantographe le long des lignes de bus et dans les terminaux, créant des réseaux de charge complets qui soutiennent le fonctionnement continu des flottes de bus électriques. Cette approche systématique du développement des infrastructures est essentielle pour réussir la transition vers des systèmes de transport public entièrement électriques.

Le secteur assiste à une convergence de la technologie des véhicules autonomes avec les systèmes de charge pour bus électriques, marquant le début d'une nouvelle ère dans le transport public. En 2023, Easy Mile est devenue la première entreprise en Europe à recevoir l'autorisation d'exploiter des bus entièrement autonomes sur les voies publiques, intégrant des capacités avancées de charge à pantographe. Cette intégration de la technologie autonome avec les systèmes de charge électrique représente une avancée significative dans le secteur, promettant une efficacité opérationnelle améliorée et une réduction de l'intervention humaine dans les processus de charge. Les grands fabricants intègrent de plus en plus des fonctionnalités prêtes pour l'autonomie dans leurs bus électriques, se préparant à un avenir où les bus électriques autonomes deviendront courants dans les systèmes de transport public. L'avènement des technologies de système de charge par opportunité soutient davantage cette transition.

Tendances et perspectives du marché mondial des chargeurs à pantographe pour bus

Accent croissant des gouvernements sur les bus écologiques

Les gouvernements du monde entier mettent en œuvre des réglementations strictes et des politiques de soutien pour encourager les transports écologiques, en se concentrant particulièrement sur les systèmes de transport public. Les États-Unis ont pris des mesures significatives à travers le programme des véhicules à zéro émission (ZEV), qui oblige les équipementiers à vendre des nombres spécifiques de véhicules propres et à zéro émission, avec un objectif ambitieux de mettre 12 millions de véhicules à zéro émission, y compris des bus, sur les routes d'ici 2030. De même, l'Union européenne a fixé des objectifs complets pour les bus propres, avec des objectifs nationaux allant de 24 % à 45 % en 2025 et de 33 % à 65 % en 2030, variant selon la population et le PIB de chaque pays. Le gouvernement allemand, par exemple, prévoit qu'un quart des bus seront électriques d'ici 2025, soutenu par une augmentation significative du financement de 650 millions EUR pour l'acquisition de bus électriques et les infrastructures de charge pour bus électriques.

Les récentes initiatives gouvernementales ont démontré un fort engagement en faveur de l'accélération de l'adoption des bus électriques à travers des investissements substantiels et un soutien politique. En 2023, la Banque de l'infrastructure du Canada et la Municipalité régionale de Durham ont signé un mémorandum d'entente historique, s'engageant à investir jusqu'à 53,1 millions USD pour soutenir l'acquisition par Durham Region Transit de 100 bus électriques à batterie d'ici 2027. Cette initiative marque une étape cruciale dans la réalisation des engagements de la région en matière de changement climatique sur les 25 prochaines années. De plus, le plan ambitieux du gouvernement indien d'électrifier 30 % du total des ventes de véhicules d'ici 2030 est soutenu par un investissement substantiel de 1,4 milliard USD à travers le programme FAME, ciblant spécifiquement l'électrification des transports publics avec des subventions pour plus de 7 000 bus électriques, renforçant les capacités de charge des flottes électriques.

Les avantages offerts par rapport aux chargeurs à fiche pour stimuler la demande de charge en dépôt

La technologie de charge à pantographe offre des avantages opérationnels significatifs par rapport aux systèmes de charge à fiche traditionnels, notamment en termes d'efficacité de charge et d'automatisation. La technologie permet des capacités de charge rapide avec des puissances de sortie allant de 50 kW à 600 kW, permettant aux bus d'être rechargés en moins de 10 minutes pendant leurs intervalles de service réguliers. Cette capacité de charge rapide réduit considérablement les temps d'arrêt opérationnels par rapport aux chargeurs à fiche conventionnels qui nécessitent généralement une charge nocturne. La nature automatisée des systèmes à pantographe élimine le besoin d'intervention manuelle, réduisant les coûts de main-d'œuvre et la nécessité d'opérateurs formés dans les stations de charge, tout en minimisant le risque d'erreur humaine dans le processus de charge.

Les avantages d'optimisation de l'espace des systèmes de charge à pantographe représentent un atout convaincant pour les opérateurs de transport urbain disposant d'un espace de dépôt limité. Contrairement aux stations de charge à fiche qui nécessitent un espacement important entre les bus en raison des prises montées sur le côté, les systèmes à pantographe utilisent une approche descendante ou ascendante qui permet aux bus d'être garés à proximité les uns des autres. Cette efficacité spatiale est particulièrement précieuse dans les environnements urbains denses où l'immobilier est rare. Par exemple, en 2023, Solaris a inauguré un parc de charge innovant à Bolechowo qui démontre la conception économe en espace des systèmes de charge à pantographe, accueillant plusieurs bus dans une zone de 10 000 m² tout en maintenant une efficacité opérationnelle optimale. De plus, le coût total de possession peut être jusqu'à 50 % inférieur avec les systèmes à pantographe, compte tenu de leur durée de vie moyenne d'au moins 15 ans et des exigences de maintenance réduites par rapport aux solutions à fiche qui nécessitent un remplacement fréquent des câbles et des prises. L'intégration d'un système de charge rapide améliore encore l'efficacité de ces configurations de stations de charge pour bus électriques, en faisant un choix privilégié pour les besoins de charge commerciale de véhicules électriques.

Analyse des segments : par type de charge

Segment de niveau 1 sur le marché des chargeurs à pantographe pour bus

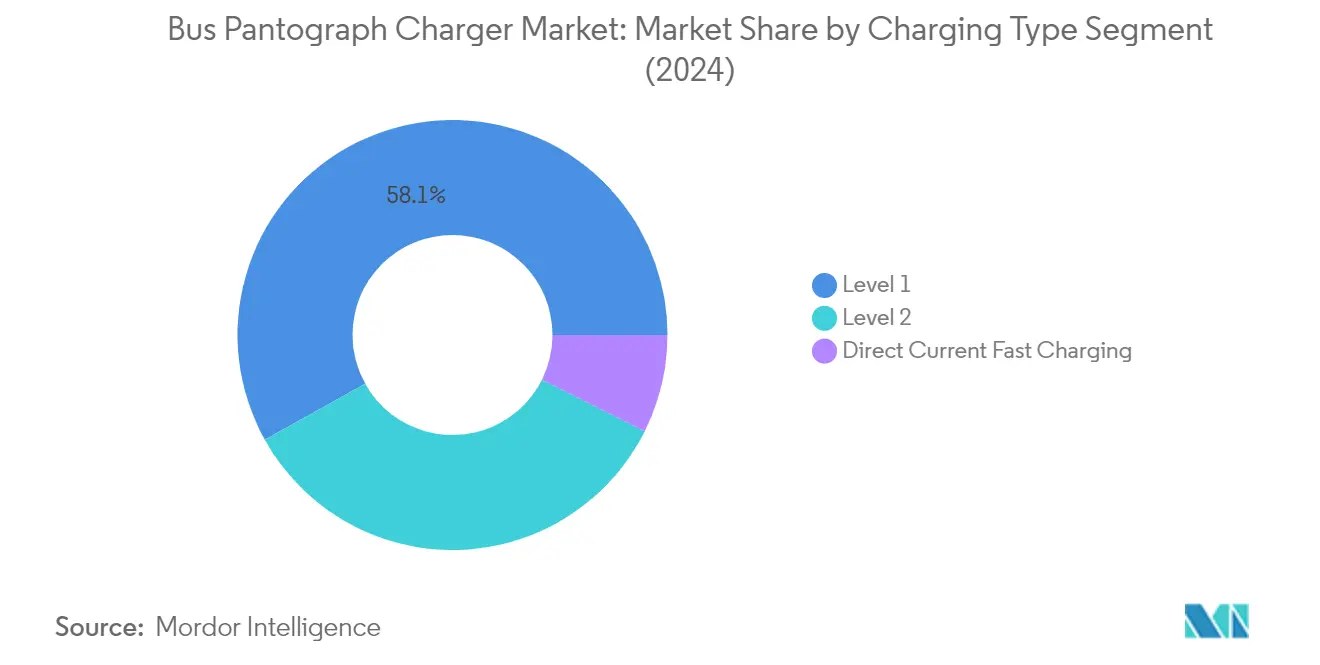

Le segment de charge de niveau 1 continue de dominer le marché mondial des chargeurs à pantographe pour bus, représentant environ 58 % de la part de marché en 2024. Ce segment, qui fournit une puissance de sortie allant de 50 à 150 kW, a maintenu sa position de leader en raison de son adoption généralisée parmi les systèmes de bus hybrides et hybrides légers. La domination du segment est principalement attribuée à sa compatibilité avec la majorité des bus électriques actuellement en service dans le monde, car la plupart des bus d'aujourd'hui intègrent des systèmes de propulsion hybrides avec des batteries plus petites par rapport aux bus entièrement électriques à batterie. Les chargeurs de niveau 1 offrent des capacités de charge optimales pour ces systèmes hybrides, fournissant un équilibre efficace entre la vitesse de charge et la fourniture de puissance qui répond aux exigences opérationnelles de la plupart des flottes de bus.

Segment de charge rapide en courant continu sur le marché des chargeurs à pantographe pour bus

Le segment de charge rapide en courant continu (CRCC) est apparu comme le segment à la croissance la plus rapide sur le marché des chargeurs à pantographe pour bus, avec des projections indiquant une croissance robuste d'environ 35 % de 2024 à 2029. Cette remarquable trajectoire de croissance est portée par la demande croissante de solutions de charge ultra-rapide capables de délivrer des puissances de sortie allant de 300 kW à 650 kW. L'expansion rapide du segment est alimentée par l'adoption croissante de systèmes de charge par opportunité par les autorités municipales et les opérateurs de transport, qui reconnaissent de plus en plus les avantages des sessions de charge rapide à haute puissance pouvant être effectuées en aussi peu que 5 minutes lors des arrêts réguliers sur les lignes. Cette approche de charge améliore considérablement l'efficacité opérationnelle et la flexibilité des lignes pour les flottes de bus électriques.

Segments restants dans le type de charge

Le segment de charge de niveau 2 représente une part significative du marché des chargeurs à pantographe pour bus, comblant l'écart entre la charge standard de niveau 1 et les solutions de charge rapide en courant continu à haute puissance. Ce segment, qui fournit des puissances de sortie allant de 150 à 300 kW, constitue une option intermédiaire cruciale pour les opérateurs nécessitant des capacités de charge plus rapides que le niveau 1 mais n'ayant pas nécessairement besoin de la puissance de sortie ultra-élevée des systèmes de charge rapide en courant continu. Les chargeurs de niveau 2 sont particulièrement populaires parmi les opérateurs disposant de flottes de taille moyenne et ceux mettant en œuvre des stratégies de charge mixtes, offrant une combinaison équilibrée de vitesse de charge et d'exigences d'investissement en infrastructure.

Analyse des segments : par type de composant

Segment matériel sur le marché des chargeurs à pantographe pour bus

Le segment matériel continue de dominer le marché des chargeurs à pantographe pour bus, représentant environ 92 % de la part de marché en 2024. Cette présence substantielle sur le marché est principalement due à l'investissement initial élevé requis pour les composants matériels, notamment les équipements de charge, les bras de pantographe, l'infrastructure électrique et les matériaux d'installation. La domination du segment reflète le rôle essentiel de l'infrastructure physique dans la mise en œuvre des opérations de charge des bus électriques. Les grands fabricants se concentrent sur le développement de solutions matérielles plus efficaces et fiables, avec des innovations dans des domaines tels que les systèmes de connexion automatisés, les matériaux résistants aux intempéries et les mécanismes améliorés de fourniture de puissance. La position solide du segment est encore renforcée par l'expansion des infrastructures de charge en dépôt dans les grandes zones métropolitaines du monde entier, en particulier en Europe et dans la région Asie-Pacifique où l'adoption des bus électriques s'accélère rapidement.

Segment logiciel sur le marché des chargeurs à pantographe pour bus

Le segment logiciel émerge comme le composant à la croissance la plus rapide sur le marché des chargeurs à pantographe pour bus, avec un taux de croissance attendu d'environ 33 % au cours de la période 2024-2029. Cette remarquable croissance est portée par la demande croissante de solutions de charge intelligentes qui optimisent la consommation d'énergie, réduisent les temps de charge et améliorent l'efficacité opérationnelle globale. Les solutions logicielles deviennent de plus en plus sophistiquées, intégrant des fonctionnalités telles que la surveillance en temps réel, la maintenance prédictive, les planifications de charge automatisées et l'intégration avec les systèmes de gestion de flotte. Le segment connaît des innovations significatives dans des domaines tels que les algorithmes de gestion de charge, les capacités de diagnostic à distance et les outils d'analyse avancée qui aident les opérateurs à maximiser l'utilisation de leur infrastructure de charge tout en minimisant les coûts opérationnels.

Analyse des segments : par type d'infrastructure de charge

Segment pantographe montant à bord sur le marché des chargeurs à pantographe pour bus

Le segment pantographe montant à bord continue de dominer le marché mondial des chargeurs à pantographe pour bus, représentant environ 81 % de la part de marché totale en 2024. Cette position significative sur le marché est attribuée à plusieurs avantages clés offerts par les systèmes à pantographe montant à bord, notamment la complexité opérationnelle réduite et les exigences de maintenance plus faibles. La technologie permet aux conducteurs de bus d'exploiter le système de charge directement sans nécessiter de connectivité WiFi complexe avec l'infrastructure de charge, ce qui entraîne une réduction des coûts globaux du système. De plus, le segment bénéficie d'une fiabilité accrue car tout problème technique n'affecte que les bus individuels plutôt que d'impacter l'ensemble de la flotte, ce qui constitue un défi courant avec les systèmes hors bord. Les grands acteurs du secteur comme Siemens, ABB et Wabtec se sont stratégiquement concentrés sur le développement et l'amélioration des solutions à pantographe montant à bord, contribuant à la position de leader du segment sur le marché.

Segment pantographe descendant hors bord sur le marché des chargeurs à pantographe pour bus

Le segment pantographe descendant hors bord connaît la croissance la plus rapide sur le marché des chargeurs à pantographe pour bus, avec un taux de croissance attendu d'environ 31 % au cours de la période de prévision 2024-2029. Cette remarquable croissance est portée par l'adoption croissante de solutions de charge montées sur le toit dans les grands réseaux de transport urbain du monde entier. La croissance du segment est encore soutenue par les avancées technologiques continues dans les capacités d'automatisation, les nouveaux systèmes offrant une connectivité améliorée et une efficacité de charge accrue. Les grands fabricants de bus intègrent de plus en plus la compatibilité avec les pantographes descendants dans leurs conceptions de bus électriques, reconnaissant le potentiel de la technologie pour la charge rapide sur les lignes à haute fréquence. Le segment bénéficie également d'investissements significatifs dans le développement des infrastructures de charge dans les grandes villes, en particulier en Europe et dans la région Asie-Pacifique, où les gouvernements promeuvent activement l'adoption des bus électriques.

Analyse des segments géographiques du marché des chargeurs à pantographe pour bus

Marché des chargeurs à pantographe pour bus en Amérique du Nord

L'Amérique du Nord représente un marché en croissance pour les chargeurs à pantographe pour bus, portée par l'adoption croissante des bus électriques dans les transports publics. Les États-Unis et le Canada font des progrès significatifs dans l'électrification de leurs systèmes de transport public, plusieurs villes mettant en œuvre des flottes de bus électriques équipées de la technologie de charge à pantographe. L'accent mis par la région sur le transport durable et la réduction des émissions de carbone a conduit à des investissements substantiels dans le développement du marché des infrastructures de charge pour bus électriques.

Marché des chargeurs à pantographe pour bus aux États-Unis

Les États-Unis dominent le marché nord-américain avec environ 84 % de part de marché en 2024. La position de leader du pays est renforcée par les objectifs ambitieux d'électrification fixés par les grandes villes et les autorités de transport. Plusieurs zones métropolitaines développent activement leurs flottes de bus électriques et installent des infrastructures de charge à pantographe. La mise en œuvre de nouveaux projets de loi sur les infrastructures et les initiatives de protection de l'environnement a accéléré l'adoption des bus électriques et des technologies de charge associées dans divers États, contribuant de manière significative au marché des stations de charge pour bus électriques.

Marché des chargeurs à pantographe pour bus au Canada

Le Canada démontre un fort potentiel de croissance sur le marché des chargeurs à pantographe pour bus avec un taux de croissance projeté d'environ 27 % au cours de la période 2024-2029. L'engagement du pays en faveur d'un transport public durable est évident à travers diverses initiatives provinciales et fédérales soutenant l'adoption des bus électriques. Les villes canadiennes investissent de plus en plus dans les infrastructures de charge à pantographe pour soutenir leurs flottes de bus électriques en expansion, renforçant ainsi le réseau de stations de charge pour bus électriques. Les autorités de transport de différentes provinces collaborent avec des fournisseurs de technologie pour mettre en œuvre des solutions de charge efficaces.

Marché des chargeurs à pantographe pour bus en Europe

L'Europe constitue un marché clé pour les chargeurs à pantographe pour bus, caractérisé par des réglementations environnementales strictes et une adoption généralisée des transports publics électriques. L'engagement de la région en faveur de la mobilité durable a conduit de nombreuses villes à faire passer leurs flottes de transport public aux bus électriques. Des pays comme l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne sont à l'avant-garde de cette transformation, contribuant chacun de manière significative à la croissance du marché à travers diverses initiatives et investissements dans les infrastructures de bus électriques.

Marché des chargeurs à pantographe pour bus en Allemagne

L'Allemagne domine le marché européen avec environ 18 % de part de marché en 2024. La position dominante du pays est soutenue par son approche globale de l'électrification des transports publics et une solide base industrielle dans les technologies automobiles et de charge. Les villes allemandes développent activement leurs flottes de bus électriques et leurs réseaux d'infrastructures de charge, qui sont essentiels au marché des infrastructures de charge pour bus électriques. Le soutien robuste du pays aux initiatives de transport durable et à l'innovation technologique continue de stimuler la croissance du marché.

Marché des chargeurs à pantographe pour bus au Royaume-Uni

Le Royaume-Uni affiche un remarquable potentiel de croissance avec un taux de croissance projeté d'environ 30 % au cours de la période 2024-2029. La poussée agressive du pays vers un transport public durable a entraîné des investissements significatifs dans les infrastructures de bus électriques. Les villes britanniques adoptent de plus en plus des solutions de charge à pantographe pour leurs flottes de bus électriques. Le fort soutien du gouvernement à travers diverses initiatives de financement et politiques environnementales continue de stimuler l'expansion du marché, s'alignant sur le marché plus large des stations de charge pour bus électriques.

Marché des chargeurs à pantographe pour bus en Asie-Pacifique

La région Asie-Pacifique représente le plus grand marché mondial pour les chargeurs à pantographe pour bus, avec des contributions significatives de la Chine, de l'Inde, du Japon et de la Corée du Sud. L'urbanisation rapide de la région et l'accent croissant mis sur les solutions de transport durable ont entraîné des investissements substantiels dans les infrastructures de bus électriques. Les initiatives gouvernementales promouvant le transport à énergie propre ont créé un environnement favorable à la croissance du marché, en particulier dans le secteur de la charge commerciale de véhicules électriques.

Marché des chargeurs à pantographe pour bus en Chine

La Chine maintient sa position de force dominante sur le marché Asie-Pacifique. La vaste flotte de bus électriques du pays et son réseau complet d'infrastructures de charge la distinguent des autres marchés. Les villes chinoises continuent de mener en matière d'adoption des bus électriques et de mise en œuvre des technologies de charge. Les solides capacités de fabrication du pays et les politiques gouvernementales favorables ont créé un écosystème robuste pour les solutions de charge à pantographe, ayant un impact significatif sur les infrastructures de bus électriques.

Marché des chargeurs à pantographe pour bus au Japon

Le Japon émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique. L'avancement technologique du pays et son engagement en faveur du transport durable stimulent la croissance du marché. Les villes japonaises adoptent de plus en plus des solutions de charge innovantes pour leurs flottes de bus électriques. L'accent mis par le pays sur le développement d'infrastructures de charge intelligentes et de systèmes de transport public efficaces continue d'accélérer l'expansion du marché.

Marché des chargeurs à pantographe pour bus dans le reste du monde

Le marché du reste du monde, englobant l'Amérique du Sud et le Moyen-Orient et l'Afrique, affiche un potentiel de croissance prometteur dans le secteur des chargeurs à pantographe pour bus. Ces régions adoptent progressivement la technologie des bus électriques et développent les infrastructures de soutien. L'Amérique du Sud émerge comme le plus grand marché de cette région, portée par des développements significatifs dans des pays comme le Brésil et la Colombie, tandis que le Moyen-Orient et l'Afrique affichent le potentiel de croissance le plus rapide alors que les pays de ces régions se concentrent de plus en plus sur les solutions de transport durable. La mise en œuvre de nouvelles infrastructures de charge et les initiatives gouvernementales soutenant la mobilité électrique continuent de façonner le développement du marché dans ces régions.

Paysage concurrentiel

Principales entreprises sur le marché des chargeurs à pantographe pour bus

Le marché des chargeurs à pantographe pour bus est dominé par des acteurs établis comme Siemens Mobility, ABB Ltd., Schunk Group, Wabtec Corporation et d'autres fabricants de premier plan qui ont bâti de solides positions sur le marché grâce à une innovation continue et une expansion stratégique. Ces entreprises investissent massivement dans la recherche et le développement pour créer des solutions de charge avancées, avec un accent particulier sur les capacités de charge intelligente et l'amélioration de l'efficacité de fourniture de puissance. Le secteur démontre une tendance claire vers le développement de solutions intégrées combinant des composants matériels et logiciels pour permettre des fonctionnalités telles que la surveillance à distance et la maintenance prédictive. Les entreprises poursuivent activement une expansion géographique à travers des partenariats stratégiques et des coentreprises, en particulier sur les marchés émergents où l'adoption des infrastructures de charge pour bus électriques s'accélère. L'agilité opérationnelle est renforcée grâce à des installations de fabrication localisées et des réseaux de distribution renforcés, permettant aux entreprises de mieux servir les marchés régionaux et de répondre rapidement aux demandes des clients.

Marché consolidé avec de solides acteurs régionaux

Le marché des chargeurs à pantographe pour bus présente une structure relativement consolidée, dominée par de grands conglomérats multinationaux avec des portefeuilles de produits diversifiés dans le secteur de la mobilité électrique. Ces grands acteurs tirent parti de leur vaste expérience en électronique de puissance et en infrastructure de transport pour maintenir leurs positions sur le marché, tandis que les spécialistes régionaux se concentrent sur des marchés géographiques spécifiques avec des solutions personnalisées. Le marché a connu une consolidation accrue à travers des acquisitions et des partenariats stratégiques, notamment alors que les entreprises établies cherchent à renforcer leurs capacités technologiques et à étendre leur présence géographique.

La dynamique concurrentielle est caractérisée par un mélange de leaders mondiaux et d'acteurs régionaux spécialisés, ces derniers gagnant en importance sur leurs marchés respectifs grâce à une compréhension approfondie des exigences et réglementations locales. Les barrières à l'entrée sur le marché restent relativement élevées en raison de la complexité technique des systèmes de charge à pantographe et de la nécessité d'établir des relations avec les autorités de transport public et les fabricants de bus. Les entreprises se concentrent de plus en plus sur des stratégies d'intégration verticale pour contrôler les composants clés de la chaîne de valeur et garantir la qualité des produits tout en optimisant les coûts.

L'innovation et la localisation stimulent le succès sur le marché

Le succès sur le marché des chargeurs à pantographe pour bus dépend de plus en plus de la capacité des entreprises à innover tout en maintenant la compétitivité des coûts et en garantissant la fiabilité. Les acteurs en place se concentrent sur le développement de solutions de charge complètes qui s'intègrent parfaitement aux infrastructures existantes tout en offrant des fonctionnalités améliorées telles que des vitesses de charge plus rapides et des capacités améliorées de gestion de l'énergie. La capacité à fournir un support et des services de maintenance localisés est devenue cruciale, car les utilisateurs finaux privilégient les fournisseurs capables de garantir un temps d'arrêt minimal et une réponse rapide aux problèmes techniques.

Les concurrents sur le marché gagnent du terrain en se concentrant sur des segments de marché spécifiques ou des régions géographiques où ils peuvent établir de solides relations avec les autorités de transport locales et les opérateurs de flotte. La concentration des utilisateurs finaux dans le secteur des transports publics nécessite un fort accent sur l'établissement de relations à long terme et la compréhension des exigences régionales spécifiques. Bien qu'un risque de substitution par des technologies de charge alternatives existe, la charge à pantographe maintient son attrait en raison de son efficacité pour les opérations de transit à haute capacité. Le soutien réglementaire à l'adoption des bus électriques continue de façonner la dynamique du marché, les entreprises devant maintenir une flexibilité dans leur développement de produits pour répondre aux normes et exigences en évolution dans différentes régions. À mesure que la demande de charge de flottes électriques et de solutions de charge commerciale de véhicules électriques augmente, les entreprises adaptent leurs offres pour répondre à ces besoins émergents.

Leaders du secteur des chargeurs à pantographe pour bus

ABB

Schunk Transit Systems GmBH

Wabtech Corporation

Siemens AG

Vector Informatik GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2022 : La compagnie de bus britannique First Bus a commandé 193 bus électriques d'une valeur de 81 millions GBP (~96,4 millions USD) auprès du fabricant de bus irlandais du Nord Wrightbus. De plus, la société spécifie initialement la puissance de charge en courant continu à 150 kW et une charge par opportunité optionnelle à 450 kW via des options de pantographe.

- Mai 2022 : Le système métropolitain de San Diego a commencé la construction d'un système de charge électrique aérien pour bus d'une valeur de 8,5 millions USD, capable de charger 24 bus électriques à batterie simultanément. Le système de charge par portique aérien est extensible pour ajouter davantage de capacité de charge au fil des années, et le système de transport métropolitain installera le pantographe de charge en dépôt de la série Schunk SLS 301, qui offre une charge de véhicule électrique sans contact plus rapide et plus sûre.

- Avril 2022 : Transports Metropolitans de Barcelona (TMB) a annoncé l'ouverture d'un appel d'offres pour l'acquisition de jusqu'à 83 bus électriques à batterie, qui, en 2023, remplaceront les véhicules diesel ayant atteint la fin de leur durée de vie. L'appel d'offres est divisé en trois lots : deux des lots sont des véhicules de taille standard (12 m) avec charge nocturne par pantographe, dont 45 unités seront contractées, pouvant être étendues à 63. Le troisième lot comprend 20 unités articulées (18 m de longueur) pour la charge nocturne par pantographe ou d'autres technologies.

- Avril 2022 : Le conseil d'administration de l'opérateur Miejski Zakład Komunikacji à Grudziądz et les représentants de Solaris Bus & Coach Sp. z o.o. ont signé un contrat pour la livraison de 17 bus électriques. L'appel d'offres couvre non seulement la livraison des véhicules mais aussi des dispositifs de charge, y compris les chargeurs à pantographe. Les bus et l'infrastructure de charge devraient être livrés à la ville au premier trimestre 2023.

- Novembre 2021 : Le Département des transports et du développement des infrastructures routières de Moscou et le Centre de recherche d'État FSUE NAMI ont lancé un projet pilote en installant une station de charge innovante avec un pantographe descendant pour bus auprès de l'opérateur de transport public de surface urbaine filiale Mosgortrans. À ce stade, deux bus électriques ont été équipés de rails de contact spéciaux adaptés à la nouvelle infrastructure de charge, et ces pantographes doivent être testés d'ici fin 2022.

Portée du rapport sur le marché mondial des chargeurs à pantographe pour bus

Un pantographe, qui établit un contact automatisé entre le bus et l'infrastructure de charge, est une méthode courante pour charger les bus électriques à batterie. Il existe actuellement deux méthodes pour établir ce contact. Lorsque la charge est nécessaire, le pantographe peut être monté sur le toit du bus électrique et relevé, ou il peut être monté sur l'infrastructure de charge et abaissé.

Le marché des chargeurs à pantographe pour bus est segmenté par type de charge (niveau 1, niveau 2 et charge rapide en courant continu (CRCC)), type de composant (matériel et logiciel), infrastructure de charge (pantographe descendant hors bord et pantographe montant à bord) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la taille du marché et les prévisions pour le marché des chargeurs à pantographe pour bus en valeur (millions USD) pour tous les segments ci-dessus.

| Niveau 1 |

| Niveau 2 |

| Charge rapide en courant continu |

| Matériel |

| Logiciel |

| Pantographe descendant hors bord |

| Pantographe montant à bord |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Corée du Sud | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de charge | Niveau 1 | |

| Niveau 2 | ||

| Charge rapide en courant continu | ||

| Par type de composant | Matériel | |

| Logiciel | ||

| Par type d'infrastructure de charge | Pantographe descendant hors bord | |

| Pantographe montant à bord | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Corée du Sud | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des chargeurs à pantographe pour bus ?

La taille du marché des chargeurs à pantographe pour bus devrait atteindre 3,47 milliards USD en 2025 et croître à un CAGR de 24,65 % pour atteindre 10,43 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des chargeurs à pantographe pour bus ?

En 2025, la taille du marché des chargeurs à pantographe pour bus devrait atteindre 3,47 milliards USD.

Quels sont les acteurs clés du marché des chargeurs à pantographe pour bus ?

ABB, Schunk Transit Systems GmBH, Wabtech Corporation, Siemens AG et Vector Informatik GmbH sont les principales entreprises opérant sur le marché des chargeurs à pantographe pour bus.

Quelle est la région à la croissance la plus rapide sur le marché des chargeurs à pantographe pour bus ?

L'Europe devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des chargeurs à pantographe pour bus ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des chargeurs à pantographe pour bus.

Quelles années couvre ce rapport sur le marché des chargeurs à pantographe pour bus, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des chargeurs à pantographe pour bus était estimée à 2,61 milliards USD. Le rapport couvre la taille historique du marché des chargeurs à pantographe pour bus pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des chargeurs à pantographe pour bus pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: