Taille et part de marché des chargeurs haute puissance pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.93 Milliards de dollars |

| Taille du Marché (2031) | 12.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.58% CAGR |

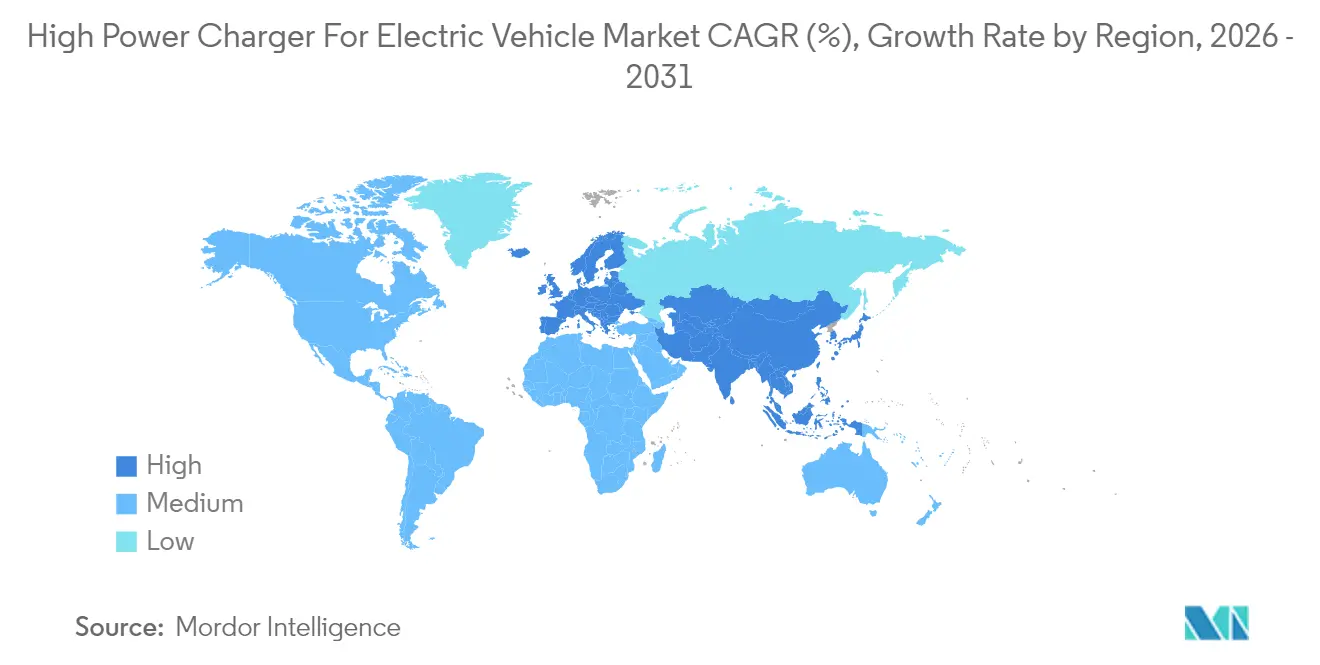

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chargeurs haute puissance pour véhicules électriques par Mordor Intelligence

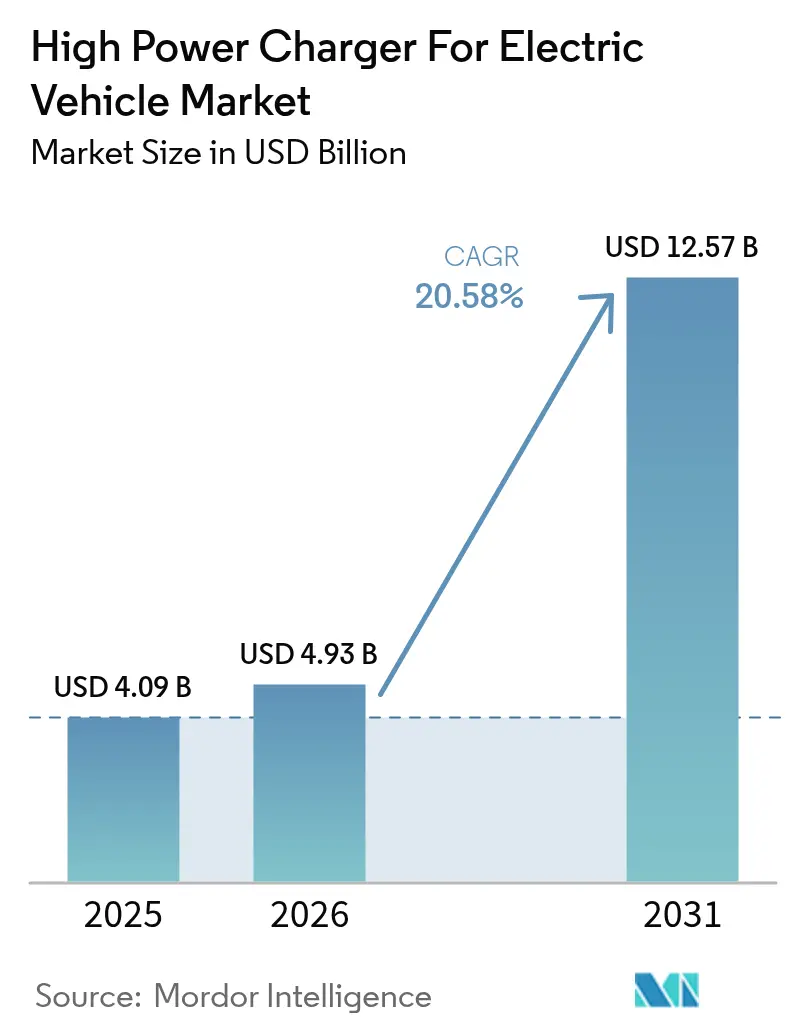

La taille du marché des chargeurs haute puissance pour véhicules électriques devrait croître de 4,09 milliards USD en 2025 à 4,93 milliards USD en 2026 et devrait atteindre 12,57 milliards USD d'ici 2031 à un CAGR de 20,58 % sur la période 2026-2031. La croissance repose sur trois évolutions structurelles : les constructeurs automobiles déploient des plateformes de véhicules à 800 volts nécessitant des bornes délivrant plus de 350 kW, les gouvernements canalisent des subventions de plusieurs milliards de dollars vers les corridors ruraux et autoroutiers, et les opérateurs de points de recharge améliorent la rentabilité des sites grâce aux revenus de services réseau issus du transfert d'énergie du véhicule au réseau. En 2024, l'Asie-Pacifique est apparue comme un contributeur significatif au chiffre d'affaires mondial, portée par le mandat de couverture au niveau des comtés en Chine. Parallèlement, l'Europe connaît une croissance robuste, soutenue par le Règlement sur les infrastructures pour carburants alternatifs. Les opérateurs de points de recharge constatent que le stockage par batterie tampon, les contrats d'achat d'énergie renouvelable et la publicité numérique permettent de réduire de moitié les délais de retour sur investissement des sites, malgré des coûts élevés de mise à niveau du réseau.

Principaux enseignements du rapport

- Par type de chargeur, les chargeurs rapides CC ont représenté 68,55 % de la taille du marché des chargeurs haute puissance pour véhicules électriques en 2025 ; les unités ultra-rapides dépassant 250 kW progressent à un CAGR de 22,35 % jusqu'en 2031.

- Par puissance de sortie, la tranche 50 à 150 kW a capturé une part de 45,60 % en 2025, tandis que la tranche supérieure à 350 kW devrait croître à 22,10 % d'ici 2031.

- Par type de connecteur, le système de charge combiné (CCS) a conduit avec 53,70 % des installations en 2025, mais l'adoption du superchargeur Tesla augmente à un CAGR de 24,30 % alors que les principaux constructeurs automobiles adoptent ce protocole.

- Par site d'installation, les stations publiques urbaines représentaient 60,75 % des déploiements en 2025 ; les stations de recharge sur autoroute enregistrent un CAGR de 21,95 % en raison des mandats de corridors.

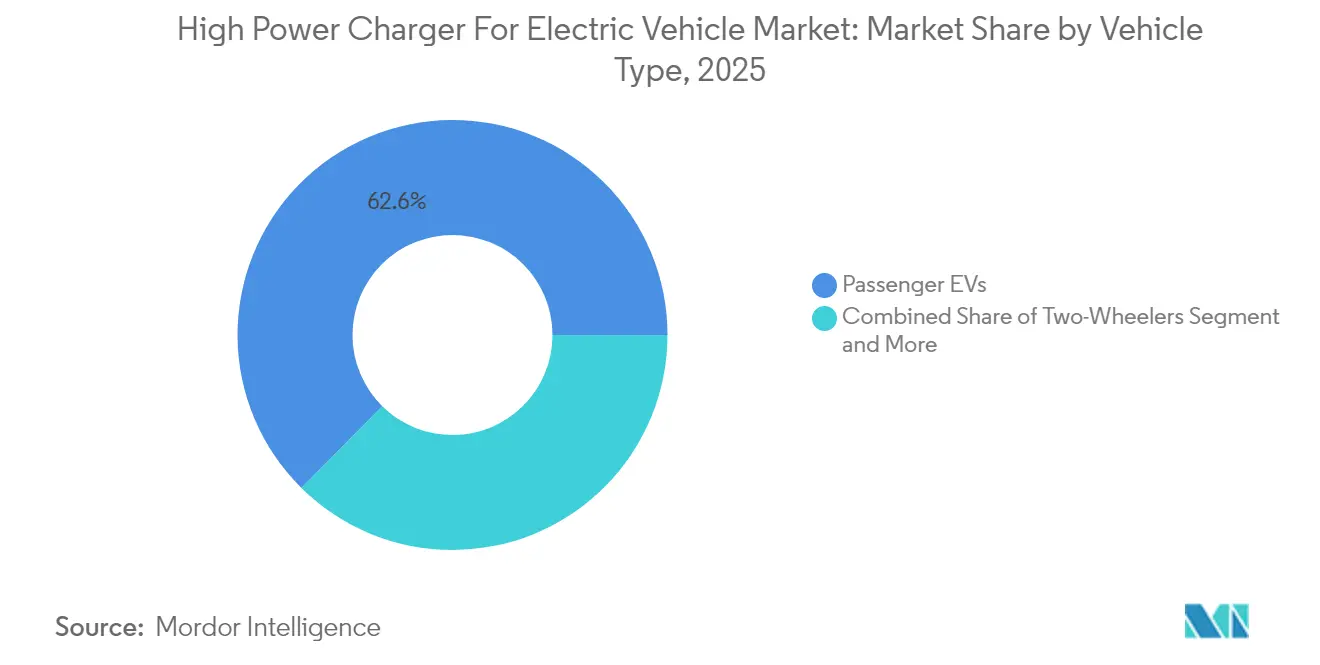

- Par type de véhicule, les véhicules électriques particuliers ont représenté 62,60 % des sessions en 2025, tandis que les bus et camions commerciaux afficheront un CAGR de 21,40 % grâce à l'électrification des flottes.

- Par utilisateur final, les opérateurs de recharge publics ont représenté une part de 67,85 % en 2025, tandis que les propriétaires de flottes privées afficheront un CAGR de 23,25 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de 48,60 % en 2025, tandis que l'Europe devrait progresser à un CAGR de 22,80 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chargeurs haute puissance pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des ventes de véhicules électriques longue autonomie | +5.2% | Mondial, avec focus sur la Chine, l'Amérique du Nord, l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Financement public pour la recharge ultra-rapide | +4.8% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Passage des constructeurs automobiles aux architectures 800 V | +4.3% | Allemagne, Corée du Sud, États-Unis | Moyen terme (2 à 4 ans) |

| La baisse du LCOE des énergies renouvelables réduit les coûts d'exploitation | +3.1% | Régions de la ceinture solaire dans le monde | Long terme (≥ 4 ans) |

| Les besoins en échange de batterie en dépôt nécessitent des pantographes | +2.4% | Chine et Europe | Moyen terme (2 à 4 ans) |

| L'immobilier améliore le retour sur investissement | +1.9% | Centres urbains des marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des ventes de véhicules électriques longue autonomie

Ces dernières années, les voitures électriques à batterie longue autonomie avec une capacité utilisable dépassant 80 kWh ont gagné une traction significative dans les ventes mondiales de véhicules rechargeables. En conséquence, les opérateurs optent pour du matériel dépassant 150 kW. Ce choix découle du fait que les batteries de plus grande capacité peuvent être chargées beaucoup plus rapidement avec des chargeurs haute puissance par rapport aux chargeurs de moindre puissance. En raison de la réduction réelle de la puissance au-delà de la moitié de l'état de charge, les planificateurs sont contraints de tenir compte des temps de stationnement les plus défavorables au lieu de se fier uniquement à la puissance nominale. Les autoroutes dépourvues d'une capacité réseau robuste nécessitent soit des batteries tampons, soit des alimentations renforcées, une exigence pouvant retarder considérablement les projets. Cela a conduit à un scénario divisé : les conducteurs urbains dépendent souvent de chargeurs urbains plus lents, tandis que ceux qui voyagent entre les villes optent pour la commodité d'une recharge plus rapide, mais à un tarif premium.

Financement public pour la recharge ultra-rapide

Le programme américain d'infrastructure nationale pour les véhicules électriques (NEVI) a engagé 5 milliards USD jusqu'en 2026 pour installer des bornes de recharge capables d'offrir un minimum de 150 kW de puissance [1]."Orientations du programme de formule NEVI," Département américain de l'Énergie, energy.govLe règlement AFIR de l'Europe impose des stations de recharge à intervalles réguliers sur les principaux axes du réseau transeuropéen de transport (RTE-T), avec des plans pour renforcer leur capacité au fil du temps. L'initiative au niveau des comtés en Chine vise à augmenter considérablement le nombre de chargeurs rapides publics, soutenue par des incitations foncières et des réductions de frais de réseau. Bien que les subventions atténuent les risques en capital, elles sont assorties de clauses de disponibilité, incitant les fournisseurs de matériel à intégrer la maintenance prédictive.

Passage des constructeurs automobiles aux architectures 800 V (supérieure à 350 kW)

Des plateformes telles que la Porsche Taycan, l'E-GMP de Hyundai et l'Ultium de GM, toutes fonctionnant à 800 V, peuvent atteindre des charges de pointe à des taux élevés sans avoir besoin de câbles encombrants. Alors que les constructeurs automobiles se tournent de plus en plus vers les onduleurs à carbure de silicium, Zeekr a démontré un exploit impressionnant : atteindre des taux de recharge significatifs en seulement quelques minutes. Cependant, les opérateurs font face à un défi : équilibrer les bornes à double sortie pour répondre aux flottes traditionnelles à 400 V. Cet exercice d'équilibre présente un risque d'actifs échoués si le calendrier des mises à niveau n'est pas parfaitement aligné.

Baisse du LCOE des énergies renouvelables réduisant les coûts d'exploitation

Dans les régions de la ceinture solaire, l'énergie solaire à l'échelle des services publics fournit désormais de l'électricité à des tarifs très compétitifs, offrant un avantage de coût significatif par rapport aux tarifs du réseau. Les hubs de recharge, en signant des contrats d'achat d'énergie à long terme à des tarifs attractifs, atténuent la volatilité des prix. Ils utilisent également des batteries sur site pour optimiser les tarifs d'utilisation selon l'heure, générant des revenus annuels notables provenant des services auxiliaires. Parallèlement, les systèmes solaires hors réseau couplés au stockage permettent l'accès à l'énergie dans des emplacements éloignés des sous-stations. Dans ce contexte, l'approvisionnement en énergie — et non le matériel — émerge comme le principal moteur des marges bénéficiaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX élevé et coûts de mise à niveau du réseau | -3.7% | Mondial, aigu dans les zones rurales | Court terme (≤ 2 ans) |

| Fragmentation des normes et des systèmes de paiement | -2.9% | Mondial, grave en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Exposition aux charges de pointe du réseau local | -2.1% | Amérique du Nord, Australie, certaines régions d'Europe | Court terme (≤ 2 ans) |

| Limites thermiques des batteries | -1.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et coûts de mise à niveau du réseau

Les investisseurs font face à des défis car le coût d'une seule unité, combiné aux mises à niveau nécessaires des transformateurs, augmente considérablement les dépenses de projet, en particulier dans les zones rurales. Dans les réseaux saturés, les délais d'interconnexion sont longs, et seules les filiales bien financées des grandes compagnies pétrolières peuvent financer de manière indépendante les déploiements sur plusieurs sites. Bien que les batteries tampon stationnaires aident à réduire la demande d'énergie de pointe, elles introduisent des exigences supplémentaires en capital et en maintenance.

Fragmentation des normes et des systèmes de paiement

La transition du CCS vers le NACS en Amérique du Nord impose du matériel à double câble nettement plus coûteux et complique les architectures logicielles [2]"Transition vers le NACS," SAE International, sae.org. La fonctionnalité Plug & Charge n'est disponible que sur une fraction limitée des chargeurs européens. De plus, les accords d'itinérance couvrent un nombre significatif mais incomplet de sites, entraînant des surcharges transfrontalières pour les utilisateurs. L'absence d'une norme mégawatt unifiée freine la progression de l'électrification des véhicules lourds, avec des approbations attendues avant 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chargeur : les bornes ultra-rapides remodèlent l'économie d'utilisation

Les bornes ultra-rapides dépassant 250 kW progressent à un CAGR de 22,35 % jusqu'en 2031, tandis que les unités rapides CC représentent 68,55 % des déploiements de 2025. L'utilisation quotidienne des hubs ultra-rapides s'établit entre 25 et 35 %, surpassant les 12 à 18 % des sites de 50 à 150 kW. Les tapis de recharge sans fil représentent une part nominale mais signalent une demande émergente dans les flottes premium, tandis que les systèmes à pantographe maintiennent une utilisation significative dans les dépôts de bus.

Malgré des charges de pointe plus élevées, le marché des chargeurs haute puissance bénéficie d'une période de retour sur investissement de 4,5 ans dans les aires autoroutières premium, ce qui en fait une option financièrement viable pour les opérateurs dans ces emplacements. Les options de recharge sans fil, bien qu'offrant le bénéfice de la commodité sans câble, restent limitées aux applications de niche en raison de leurs coûts élevés d'installation des tapis, ce qui décourage une adoption généralisée. Par ailleurs, les problèmes d'interopérabilité des pantographes non résolus continuent de poser des défis, forçant de nombreuses agences de transport à dépendre d'un seul fournisseur, limitant ainsi la flexibilité et augmentant la dépendance envers des fournisseurs spécifiques.

Par puissance de sortie : la tranche supérieure à 350 kW capte les corridors premium

Les armoires de 50 à 150 kW conservent leur dominance avec une part de 45,60 % dans les zones urbaines où la marge de capacité réseau est limitée. Pourtant, la rentabilité dépend des revenus auxiliaires tels que la publicité numérique ou les paiements de réponse à la demande. Les unités modulaires de 150 à 250 kW, privilégiées dans les centres commerciaux périurbains, peuvent ensuite être mises à l'échelle jusqu'à 400 kW en ajoutant des modules de puissance, réduisant le risque d'actifs échoués. La tranche supérieure à 350 kW progressera à un CAGR de 22,10 %, portée par les entreprises logistiques électrifiant les camions de classe 8. Les opérateurs contournent les équipements traditionnels en optant pour des hubs avancés. Ces hubs, proposés à des prix compétitifs, bénéficient de batteries tampons qui réduisent le besoin de mises à niveau des services publics.

La tranche de 150 à 350 kW capte une part notable des installations, équilibrant coût et compatibilité avec les véhicules à 400 V et 800 V. Les batteries tampons, qui représentent un investissement considérable par site, deviennent la norme pour les installations supérieures à 350 kW. Parallèlement, la recharge au mégawatt devrait être standardisée dans un avenir proche. Les détaillants, prudents quant aux surinvestissements avant une migration complète vers des tensions plus élevées, utilisent des chargeurs de niveau intermédiaire comme couverture stratégique. Cette approche permet aux opérateurs de phaser leurs investissements en capital, s'assurant de rester compétitifs sur le marché des chargeurs haute puissance.

Par type de connecteur : l'adoption du NACS fragmente l'Amérique du Nord

Le système de charge combiné (CCS) représentait 53,70 % des installations mondiales en 2025, soutenu par la réglementation européenne, mais le superchargeur Tesla progresse à un CAGR de 24,30 % après que Ford, General Motors et d'autres ont opéré leur transition. La part du CHAdeMO dans les nouvelles installations a considérablement diminué, laissant certains adopteurs précoces dans une position précaire. En Chine, le GB/T occupe une position dominante, forçant les entreprises occidentales à s'adapter à un matériel localisé assorti de délais de certification prolongés. Bien que les bornes à double connecteur soient plus coûteuses, elles restent une nécessité en Amérique du Nord pour un avenir prévisible.

Malgré ses avantages, le « Plug & Charge » reste rare, obligeant les utilisateurs à jongler avec plusieurs applications et cartes RFID — une contrainte pour les conducteurs occasionnels. La décision de Tesla d'ouvrir ses superchargeurs renforce non seulement la crédibilité du NACS, mais oblige également les opérateurs tiers à gérer deux types de câbles. Cet exercice d'équilibre s'étend aux inventaires et aux systèmes logiciels, augmentant les complexités opérationnelles. Cependant, cet investissement leur donne accès à un plus large éventail de véhicules sur le marché des chargeurs haute puissance pour véhicules électriques.

Par site d'installation : les corridors autoroutiers commandent des tarifs premium

Les stations publiques urbaines représentaient 60,75 % des déploiements de 2025, mais affichent une utilisation inférieure aux aires autoroutières. Les mandats de corridors aux États-Unis et en Europe poussent les hubs autoroutiers à un CAGR de 21,95 % et attirent des conducteurs prêts à payer pour la rapidité et la fiabilité. Les dépôts de flottes atteignent une utilisation significative grâce à la recharge programmée, évitant les charges de pointe en décalant la charge pendant la nuit. Les sites commerciaux tirent parti de l'énergie solaire en toiture pour obtenir de l'électricité à faible coût.

Les opérateurs autoroutiers, en se diversifiant dans le commerce de proximité, améliorent leurs sources de revenus au-delà des marges sur l'énergie. Parallèlement, les emplacements urbains capitalisent sur les programmes de transfert d'énergie du véhicule au réseau pour générer des revenus supplémentaires grâce au soutien réseau. Les complexes résidentiels multi-familiaux sont en retard en raison d'incitations fractionnées et de contraintes de tableau électrique, mettant en évidence un espace vacant pour les prestataires de services sur le marché des chargeurs haute puissance pour véhicules électriques.

Par type de véhicule : les flottes commerciales stimulent la construction de dépôts

Les véhicules électriques particuliers représentaient 62,60 % des sessions de 2025, mais les véhicules électriques commerciaux (bus et camions) progresseront à un CAGR de 21,40 % à mesure que les zones à zéro émission s'étendent. Les deux-roues dominent en Asie mais dépendent de réseaux à puissance inférieure ou d'échange de batteries. Les équipements spéciaux de port et de construction sont les pionniers de la recharge à l'échelle du mégawatt pour minimiser les temps d'immobilisation. L'électrification des flottes se divise entre la recharge nocturne en dépôt et les arrêts ultra-rapides publics, chacun avec des profils tarifaires et d'utilisation distincts.

La recharge publique des véhicules particuliers est concentrée parmi les citadins sans chargeur domestique. Les réseaux d'échange de batteries affichent un retour sur investissement inférieur à trois ans en gérant 150 à 200 échanges par jour. Les délais réglementaires tels que le mandat californien de 2027 sur les camions et les limites de CO2 de l'Europe en 2030 soutiennent la trajectoire de croissance à court terme du marché des chargeurs haute puissance pour véhicules électriques.

Par utilisateur final : les flottes privées captent les économies des dépôts

Les réseaux publics ont généré 67,85 % des revenus de 2025, mais les flottes privées progresseront à un CAGR de 23,25 % en capitalisant sur une charge nocturne constante à des tarifs compétitifs. Les flottes des agences s'accélèrent sous les mandats d'approvisionnement, tandis que le niveau 2 résidentiel reste en dehors du périmètre haute puissance. En évitant les charges de pointe, les dépôts privés atteignent de solides taux de rendement internes.

Les filiales des compagnies pétrolières se consolident pour obtenir un levier d'achat d'énergie, mais la pression sur les marges s'accentue de la part des constructeurs automobiles intégrés verticalement. Les complexes multi-familiaux restent insuffisamment desservis, ce qui indique une opportunité pour les modèles de recharge en tant que service qui partagent les revenus avec les propriétaires. Par ailleurs, les flottes utilisant la technologie de transfert d'énergie du véhicule au réseau améliorent la rentabilité globale sur le marché des chargeurs haute puissance pour véhicules électriques.

Analyse géographique

L'Asie-Pacifique a représenté 48,60 % des revenus de 2025, la Chine imposant la recharge haute puissance et étendant le déploiement aux villes au niveau des comtés malgré une utilisation plus faible. L'Europe mène la croissance à un CAGR de 22,80 % jusqu'en 2031, portée par les règles de corridors AFIR qui exigent une couverture de 300 kW tous les 60 km d'ici 2027. Le programme FAME-II de l'Inde a injecté 10 000 crores INR (environ 1,2 milliard USD) mais se heurte à des goulots d'étranglement du réseau dans les villes de rang 2, retardant les projets de plusieurs mois. Le Japon jongle avec du matériel à double norme CHAdeMO et CCS dans un contexte de forte pression sur l'immobilier urbain.

L'Amérique du Nord détient une part notable des revenus mondiaux, ancrée par le programme NEVI. Le Canada priorise les communautés rurales et autochtones grâce à son programme ZEVIP. L'Amérique du Sud en est à ses prémices, le Brésil offrant des déductions fiscales mais peu de subventions directes, tandis que la volatilité macroéconomique de l'Argentine tempère l'intérêt des investisseurs. Le Moyen-Orient enregistre une dynamique précoce, les Émirats arabes unis visant 1 000 chargeurs rapides d'ici 2030 et l'Arabie saoudite allouant des investissements significatifs dans le cadre de Vision 2030.

La Turquie exonère les frais de raccordement au réseau, mais une forte dépendance aux importations assombrit les perspectives de coûts à long terme. L'Afrique du Sud installe des unités pilotes sur les autoroutes mais doit faire face aux délestages, nécessitant un stockage sur site ou un générateur diesel de secours. Dans toutes les régions, les contrats d'achat d'énergie renouvelable et les batteries tampons atténuent les contraintes de réseau et stabilisent la rentabilité des sites pour le marché des chargeurs haute puissance pour véhicules électriques.

Paysage réglementaire

Les politiques et les normes se durcissent en matière de puissance minimale, de disponibilité et d'interopérabilité pour la recharge de véhicules électriques à haute puissance financée par des fonds publics. Aux États-Unis, le cadre NEVI codifié en vertu du 23 CFR Part 680 exige que les points de recharge rapide DC financés dans le cadre du programme délivrent au moins 150 kW en continu et prennent en charge une plage de 250 V à 920 V DC, alignant la conception des sites sur les architectures de véhicules 800 V tout en augmentant la charge de conformité pour les opérateurs et les fournisseurs OEM.

En Europe, le règlement sur les infrastructures pour carburants alternatifs (AFIR, Règlement (UE) 2023/1804) ancre le déploiement des corridors et impose des exigences techniques communes dans tous les États membres, notamment une couverture en recharge rapide sur le réseau RTE-T à partir de 2025 et des exigences de mise en œuvre de la norme ISO 15118 pour les nouveaux EVSE publics ou ceux mis à niveau à partir de 2026, renforcées par les orientations de CharIN publiées en avril 2026. Les travaux parallèles de la CEI sur les équipements à plus haute tension et à plus fort courant font progresser la préparation à la recharge mégawatt, notamment la norme IEC 62196-1:2025 pour les accessoires de recharge et le chantier de normalisation 2026 des équipements de recharge mégawatt (FprEN IEC 61851-23-3:2026), élargissant la feuille de route de conformité pour les déploiements de recharge poids lourds.

Analyse de la chaîne de valeur

La chaîne de valeur couvre en amont l'électronique de puissance et les sous-systèmes thermiques (semi-conducteurs en carbure de silicium, modules de puissance, câbles refroidis par liquide, connecteurs), suivis des fabricants OEM de chargeurs et des intégrateurs qui assemblent les armoires ou les distributeurs et intègrent les piles logicielles (gestion de l'énergie, surveillance à distance, paiements et fonctionnalités ISO 15118). En aval, les opérateurs de points de recharge, les fournisseurs de services de mobilité électrique, les exploitants de flottes et les hébergeurs de sites (aires d'autoroute, sites de commerce de détail, dépôts) pilotent les achats, tandis que les services publics et les gestionnaires de réseau influencent la viabilité des projets par les délais de raccordement, la mise à niveau des transformateurs et des artères, et les structures de frais de demande.

L'accès au réseau, les autorisations et les travaux de génie civil créent des goulots d'étranglement récurrents, ce qui peut retarder la mise en service et augmenter le coût total installé, en particulier pour les corridors ruraux qui nécessitent des artères à plus forte capacité ou des tampons batterie. Les achats s'orientent de plus en plus vers des architectures modulaires en système séparé qui distinguent les armoires de puissance des distributeurs pour des mises à niveau évolutives, avec des partenariats qui garantissent l'approvisionnement en matériel et le soutien au déploiement, comme illustré par Allego et Kempower qui ont signé un accord-cadre en juillet 2025 pour déployer des systèmes de recharge à haute puissance séparés dans certaines régions d'Europe.

Paysage concurrentiel

Les cinq premiers fournisseurs — ABB, Siemens, Tesla, ChargePoint, Schneider Electric — détenaient une part significative des revenus de 2024, reflétant une concentration modérée. Tesla a atteint le cap des 60 000 bornes superchargeurs en octobre 2024, et une part majeure des sessions CC aux États-Unis, tandis que la Chine abrite un mélange fragmenté mené par Huawei Digital Power et Star Charge proposant des offres intégrées solaire-plus-stockage à des prix inférieurs à leurs homologues occidentaux.

Les intégrateurs chinois, BYD et Zeekr Power, regroupent batteries, onduleurs et solutions renouvelables pour réduire les dépenses en capital, incitant les géants industriels ABB et Siemens à répondre en associant leurs plateformes de flotte en tant que service (SaaS) à des services de maintenance prédictive, tandis que des avantages concurrentiels émergent autour des câbles refroidis par liquide de 500 kW, du microprogramme Plug & Charge conforme à la norme ISO 15118-20, et des onduleurs de transfert d'énergie du véhicule au réseau.

Parallèlement, les petites entreprises européennes, Alpitronic et Kempower, gagnent du terrain en proposant des armoires modulaires pouvant être mises à niveau de 150 kW à 400 kW sans remplacement complet. Cette approche leur permet de répondre efficacement aux scénarios de demande imprévisibles sur le marché des chargeurs haute puissance pour véhicules électriques et de se positionner comme des fournisseurs de solutions flexibles et évolutifs dans ce paysage concurrentiel.

Leaders du secteur des chargeurs haute puissance pour véhicules électriques

ABB Ltd

Tesla, Inc.

Siemens AG

Delta Electronics, Inc.

Tritium Charging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé réside dans le passage de la recharge ultra-rapide pour véhicules particuliers vers des applications poids lourds à cycle de service élevé, où les normes et le matériel de classe mégawatt sont en cours de formalisation. En janvier 2026, la norme IEC TS 63379:2026 a défini les exigences relatives aux connecteurs, aux prises d'entrée et aux assemblages de câbles pour la recharge DC mégawatt (jusqu'à 1 500 V DC et 3 000 A), aux côtés du chantier CEI 2026 pour les exigences des équipements de recharge mégawatt (FprEN IEC 61851-23-3:2026). Cette maturité normative soutient les achats qui souhaitent des feuilles de route prêtes pour le MCS et des conceptions thermiques à service continu, créant de la place pour les fournisseurs capables de proposer des systèmes interopérables compatibles mégawatt avec une conformité validée en matière de sécurité et de communication.

Les déploiements de corridors à haute puissance continuent également d'ouvrir des voies de déploiement à court terme, où l'économie de la mise à niveau du réseau, et pas seulement la tarification du matériel, façonne les taux de réussite. Le programme NEVI aux États-Unis engage 5 milliards USD jusqu'en 2026 pour la recharge sur les corridors, orientant les achats vers des points conformes de 150 kW et plus avec des plages de tension définies, tandis que l'Europe met en œuvre les exigences de corridor AFIR et les exigences ISO 15118 à partir de 2026. Les données de déploiement pointent en outre vers une adoption de puissances de sortie plus élevées : Paren a rapporté qu'au T2 2026, 4 382 nouveaux points de recharge rapide DC ont été déployés dans 806 stations aux États-Unis, 72 % des nouvelles installations étant classées à 250 kW ou plus, renforçant la demande pour des armoires ultra-rapides, une distribution refroidie par liquide et une gestion de charge au niveau du site.

Développements récents du secteur

- Mai 2026 : ABB E-mobility a étendu sa série OM X-Series pour prendre en charge des déploiements multi-sites à l'échelle mégawatt, permettant des configurations de 800 kW à plusieurs mégawatts pour les flottes. Cette extension renforce les options de recharge poids lourds pour les corridors et les hubs de flottes, s'alignant sur la demande du marché pour des architectures mégawatt standardisées et évolutives.

- Septembre 2025 : Siemens a lancé la famille de produits de recharge distribuée SICHARGE FLEX, configurable jusqu'à 1,68 MW. Ce développement élargit le marché adressable pour une plateforme unique couvrant les applications particulières et commerciales, renforçant les offres des fournisseurs là où les opérateurs de corridors et les dépôts souhaitent des blocs de puissance évolutifs plutôt que des armoires à sortie fixe.

- Octobre 2024 : Tesla a annoncé avoir atteint 60 000 bornes Supercharger, élargissant l'échelle de la capacité de recharge publique à haute puissance liée à son écosystème de connecteurs. Ce jalon a renforcé la pression concurrentielle sur les réseaux tiers pour égaler le débit, la fiabilité et la densité des sites, tout en façonnant la stratégie des connecteurs à mesure que davantage de constructeurs s'alignent sur l'accès de recharge compatible Tesla.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les équipements de recharge à haute puissance utilisés pour recharger les véhicules électriques, couvrant principalement les systèmes de recharge rapide et ultra-rapide DC installés dans des lieux publics et commerciaux. Le périmètre suit la demande de matériel de recharge liée aux besoins de déploiement et de remplacement dans les principales régions.

Exclusions du périmètre : exclut les équipements de recharge AC lente et les chargeurs muraux exclusivement résidentiels qui ne sont pas positionnés comme des solutions à haute puissance.

Aperçu de la segmentation

- Par type de chargeur

- Chargeurs rapides CC

- Chargeurs ultra-rapides (supérieurs à 250 kW)

- Chargeurs sans fil

- Chargeurs à pantographe

- Par puissance de sortie

- 50-150 kW

- 150-350 kW

- Supérieure à 350 kW

- Par type de connecteur

- Système de charge combiné (CCS)

- CHAdeMO

- Superchargeur Tesla

- GB/T

- Type 2

- Par site d'installation

- Stations de recharge sur autoroute

- Stations publiques urbaines

- Dépôts de flottes

- Bâtiments commerciaux

- Complexes résidentiels

- Par type de véhicule

- Véhicules électriques particuliers

- Véhicules électriques commerciaux (bus, camions)

- Deux-roues

- Véhicules spéciaux

- Par utilisateur final

- Opérateurs de recharge publics

- Propriétaires de flottes privées

- Agences gouvernementales

- Utilisateurs résidentiels

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire pour constituer le bassin de demande de base et comprendre où la recharge à haute puissance est réellement déployée. Les sources publiques nous aident à aligner le modèle sur des signaux concrets, tels que la croissance du parc de véhicules électriques et les programmes de corridors de recharge rapide, avant de figer les chiffres.

Les intrants habituels proviennent de sources telles que les ministères nationaux des transports et de l'énergie, les publications de statistiques énergétiques publiques de l'AIE et d'autres organismes, les recommandations de raccordement des réseaux et des services publics, les statistiques douanières ou commerciales pour les catégories pertinentes d'électronique de puissance, et les revues à comité de lecture couvrant les performances et les normes de recharge. Nous examinons également les documents d'entreprise et les présentations aux investisseurs pour les informations sur l'expansion des capacités, les commentaires sur le pipeline et l'orientation des prix, ainsi que la couverture médiatique des appels d'offres publics et des attributions de corridors. Le cas échéant, un abonnement payant pour les données financières des entreprises, les bases de données de brevets et les données d'importation-exportation au niveau des expéditions est utilisé pour vérifier de manière croisée l'empreinte des fournisseurs et les évolutions technologiques. Ces exemples sont donnés à titre illustratif uniquement, et de nombreuses autres sources ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Ensuite, nous validons les hypothèses par des entretiens et des enquêtes auprès des opérateurs de réseaux de recharge, des fournisseurs de matériel de points de recharge, des développeurs EPC et de sites, des services publics, des exploitants de dépôts de flottes et des parties prenantes des programmes de corridors. Comme les schémas d'adoption diffèrent selon la région et le type de site, nous veillons à ce que la couverture reflète les hubs autoroutiers, les emplacements publics urbains et les dépôts à forte densité de flottes, puis nous réconcilions les divergences dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants : 12 % | APAC : 46 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 32 % |

| Petits acteurs : 15 % | Managers : 55 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante où le parc de véhicules électriques, les objectifs de densité de recharge rapide publique et les plans de déploiement de corridors sont traduits en une base installée et en ajouts annuels par région, qui sont ensuite convertis en valeur à l'aide d'un mix de chargeurs typique et de fourchettes de prix. Une fois cette structure en place, nous corroborons les totaux à l'aide de vérifications ascendantes sélectives, telles que des échantillons d'expéditions de chargeurs par tranche de puissance, les déploiements annoncés par les opérateurs pour les itinéraires clés, et une approche prix moyen de vente multiplié par les unités pour quelques pays de référence où les informations divulguées sont plus claires.

Les principaux intrants qui font évoluer le modèle comprennent la part des chargeurs rapides DC dans le total des ajouts de recharge, la répartition entre les unités 150-350 kW et supérieures à 350 kW, le mix de connecteurs par région, le nombre moyen de distributeurs par site, et les cycles de remplacement ou de mise à niveau attendus à mesure que les plateformes de véhicules à plus haute tension se généralisent. Pour les prévisions, une analyse de scénarios est utilisée afin que l'adoption puisse s'ajuster aux délais de raccordement au réseau, au rythme du financement public et aux calendriers d'électrification des flottes, puis la trajectoire finale est choisie en fonction de ce que les répondants du secteur considèrent comme le rythme de déploiement le plus réaliste.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que le nombre public de chargeurs, les ouvertures de sites de recharge rapide et les budgets connus des programmes, et tout écart important est réexaminé avant validation finale. Si un résultat au niveau national semble incohérent, nous revoyons le mix de chargeurs présumé et les taux de mise à niveau induits par l'utilisation, et nous recontactons également certains experts pour confirmer si le problème relève de la tarification, du calendrier ou du périmètre.

Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements de politique majeurs, des attributions de corridors importantes ou des évolutions marquées des prix sont observés. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les chiffres reflètent les publications publiques les plus récentes et les hypothèses validées.

Taille du marché des chargeurs à haute puissance pour véhicules électriques de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché peuvent varier considérablement car les sources ne comptabilisent pas toujours les mêmes types de chargeurs, emplacements et composantes de valeur, même lorsque le nom du marché semble identique. Des différences apparaissent également selon l'année de base utilisée, la méthode de tarification du matériel à haute puissance, et la rapidité avec laquelle les hypothèses sont actualisées lorsque les tranches de puissance des chargeurs évoluent.

Les écarts les plus importants proviennent généralement du fait que l'estimation se limite ou non aux revenus des équipements de recharge, ou qu'elle intègre également la construction de sites, les logiciels et les services énergétiques, ainsi que de la manière dont la haute puissance est définie selon les tranches de puissance de sortie. Le calendrier des devises et la répartition supposée entre les unités 150-350 kW et supérieures à 350 kW peuvent également faire varier les totaux, car la tarification moyenne diffère considérablement selon la configuration et le type de site, et un scénario de déploiement de corridor plus rapide ou plus lent modifie ensuite la base à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,09 milliards USD (2025) | |

| Cabinet de conseil régional A | 5,40 milliards USD (2024) | Utilise une définition à partir de 100 kW et une année de base ancrée dans des vagues de déploiement antérieures, ce qui peut inclure davantage d'unités DC de puissance moyenne dans le total et augmenter la valeur de départ. |

| Revue professionnelle B | 6,43 milliards USD (2025) | Décrites comme des ventes de chargeurs à haute puissance, ce qui peut mélanger le matériel avec une déclaration commerciale plus large et appliquer des hypothèses de prix moyen de vente plus agressives selon les connecteurs et les types d'installation. |

Le tableau montre que les choix de périmètre et de seuil de puissance expliquent la plus grande partie de l'écart, la tarification et le rythme d'actualisation faisant le reste, ce qui explique pourquoi nous conservons une vision limitée aux équipements, liée au type de chargeur, à la tranche de puissance et aux vérifications de déploiement de sites utilisées par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des chargeurs haute puissance pour véhicules électriques en 2031 ?

Le marché devrait atteindre 12,57 milliards USD d'ici 2031.

Quel type de chargeur connaît la croissance la plus rapide ?

Les unités ultra-rapides dépassant 250 kW progressent à un CAGR de 22,35 % jusqu'en 2031.

Pourquoi l'adoption du NACS est-elle significative ?

La migration des constructeurs automobiles vers le NACS en Amérique du Nord oblige les opérateurs à installer du matériel à double câble et remodèle la stratégie de connecteurs.

Quelle région mène les revenus aujourd'hui ?

L'Asie-Pacifique détient 48,60 % des revenus mondiaux en raison des mandats chinois expansifs.

Dernière mise à jour de la page le: