Taille et Part du Marché de l'Hyperréactivité Bronchique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 14.60 Milliards de dollars |

| Taille du Marché (2030) | 17.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Hyperréactivité Bronchique par Mordor Intelligence

La taille du marché de l'hyperréactivité bronchique a atteint 14,6 milliards USD en 2025 et devrait progresser jusqu'à 17,6 milliards USD d'ici 2030, reflétant un CAGR de 4,9% sur la période. Les expirations de brevets sur les stéroïdes inhalés tempèrent la croissance globale. Néanmoins, l'augmentation de l'exposition à la pollution atmosphérique, un pipeline de biologiques en plein essor et les initiatives de diagnostic précoce soutenues par les recommandations cliniques continuent d'élargir la population traitable. Les approbations de biologiques pour la BPCO — portées par Dupixent et Nucala — redéfinissent les algorithmes de prise en charge et augmentent le revenu moyen par patient. Par ailleurs, les écosystèmes d'inhalateurs connectés améliorent l'observance thérapeutique et génèrent des données en vie réelle qui accélèrent le remboursement. Le marché de l'hyperréactivité bronchique équilibre ainsi la maturité des franchises de corticostéroïdes inhalés historiques avec le potentiel disruptif des biologiques de précision, de la distribution facilitée par la télésanté et de l'élargissement des portefeuilles par consolidation.

Principaux Enseignements du Rapport

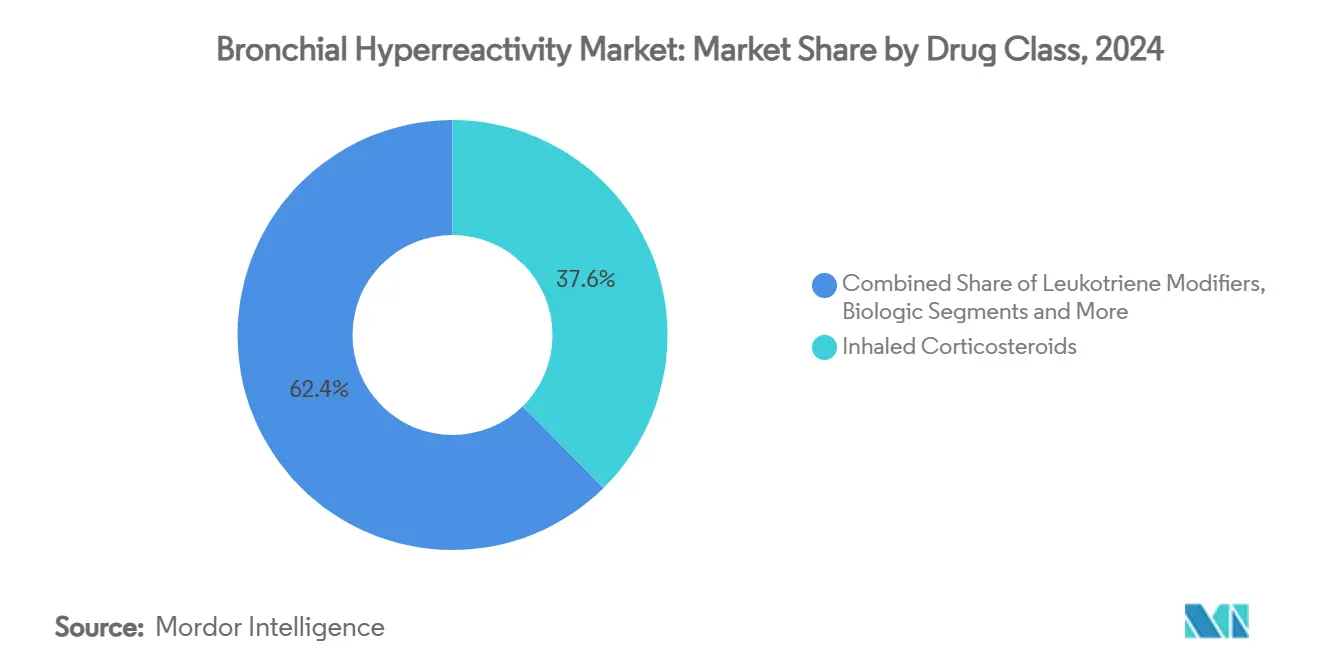

- Par classe thérapeutique, les corticostéroïdes inhalés ont représenté 37,6% des revenus du marché en 2024, tandis que les thérapies biologiques progressent à un CAGR de 5,6% jusqu'en 2030.

- Par voie d'administration, l'inhalation a représenté 71,4% de la part du marché de l'hyperréactivité bronchique en 2024 ; la voie parentérale devrait se développer à un CAGR de 4,2%.

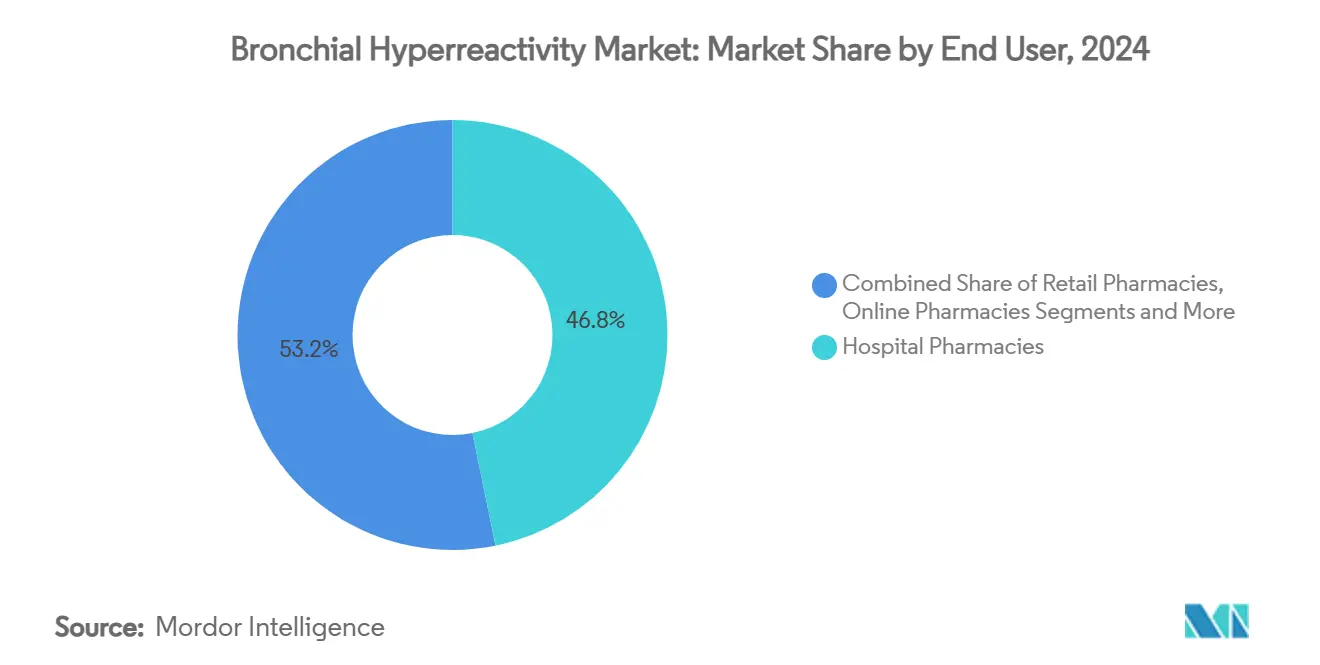

- Par utilisateur final, les pharmacies hospitalières ont détenu une part de 46,8% en 2024, tandis que les pharmacies en ligne représentent le canal à la croissance la plus rapide avec un CAGR de 5,7%.

- Par géographie, l'Amérique du Nord a représenté 45,3% de la taille du marché de l'hyperréactivité bronchique en 2024 ; l'Asie-Pacifique devrait croître à un CAGR de 6,8% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Hyperréactivité Bronchique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'asthme et de la BPCO | +1.20% | Mondial, plus élevé en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Expansion du pipeline de thérapies biologiques | +0.80% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Programmes de diagnostic précoce guidés par les recommandations cliniques | +0.60% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Adoption croissante des inhalateurs numériques | +0.40% | Amérique du Nord, UE, APAC urbain | Court terme (≤ 2 ans) |

| Hausse de l'hyperréactivité bronchique pédiatrique induite par la pollution atmosphérique | +0.70% | Cœur APAC, débordement vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Hypersensibilité des voies aériennes liée au COVID long | +0.30% | Mondial, plus élevé dans les régions à forte infection | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Asthme et de la BPCO

L'asthme touche désormais 339 millions de personnes dans le monde, tandis que la BPCO s'est classée troisième cause de mortalité mondiale en 2024, créant un flux durable de patients pour le marché de l'hyperréactivité bronchique.[1]Chercheurs de Frontiers, « Tendances temporelles et projections futures de l'asthme en Chine », Frontiers, frontiersin.orgLe nombre absolu de cas continue d'augmenter même là où les taux d'incidence diminuent, car les populations vieillissantes vivent plus longtemps avec des maladies chroniques, ce qui génère des cohortes plus âgées et plus comorbides qui consomment des thérapies biologiques et combinées plus coûteuses. Les pays à revenu faible et intermédiaire supportent plus de 80% des décès liés à la BPCO, mais les infrastructures de remboursement limitées accentuent les besoins non satisfaits et favorisent la pénétration des génériques. L'effet net ajoute une croissance en volume dans les régions émergentes et une croissance en valeur dans les marchés à revenu élevé, ancrant un schéma d'expansion à deux vitesses pour le marché de l'hyperréactivité bronchique.

Expansion du Pipeline de Thérapies Biologiques

L'approbation historique de Dupixent pour la BPCO en 2024 a signalé la validation réglementaire des biologiques au-delà de l'asthme sévère et pourrait générer 6,5 milliards USD de revenus pulmonaires en une décennie. La profondeur du pipeline s'est rapidement élargie : le dépémokimab de GSK offre une posologie semestrielle, l'amlitélimab de Sanofi cible le ligand OX40, et le tozorakimab d'AstraZeneca bloque la signalisation de l'IL-33, soulignant un pivot vers l'immunologie de précision. À mesure que la prescription guidée par les biomarqueurs devient courante, les payeurs évaluent les coûts initiaux plus élevés par rapport aux réductions documentées des exacerbations, renforçant la marge de manœuvre pour une tarification premium des biologiques avancés. Ces dynamiques élèvent la part des biologiques dans les revenus du marché de l'hyperréactivité bronchique, même si les corticostéroïdes inhalés maintiennent leur dominance volumétrique.

Hausse de l'Hyperréactivité Bronchique Pédiatrique Induite par la Pollution Atmosphérique

Quatre-vingt-treize pour cent des enfants inhalent des PM2,5 au-dessus des recommandations de l'Organisation Mondiale de la Santé, ancrant le risque d'hyperréactivité bronchique dès la petite enfance et allongeant la durée de la thérapie tout au long de la vie.[2]Contributeurs MDPI, « Stress oxydatif, pollution environnementale et mode de vie comme déterminants de l'asthme chez l'enfant », MDPI, mdpi.com Les particules liées au trafic intensifient les pics d'asthme automnaux, tandis que les voies du stress oxydatif diminuent la réponse aux stéroïdes, obligeant les cliniciens à escalader plus tôt vers les modificateurs des leucotriènes ou les biologiques. Les centres urbains d'Asie-Pacifique tels que Delhi, Pékin et Jakarta ajoutent donc un volume pédiatrique disproportionné qui alimente la croissance à long terme, positionnant la région comme le segment à la croissance la plus rapide du marché de l'hyperréactivité bronchique. Les gouvernements répondent par des mesures de réduction de la pollution, mais le retard des infrastructures implique un vent porteur de la demande sur plusieurs années pour les formulations pédiatriques et les inhalateurs combinés enrichis en antioxydants.

Hypersensibilité des Voies Aériennes liée au COVID Long

Les enfants post-COVID présentent fréquemment une dyspnée malgré une spirométrie normale, mais l'oscillométrie d'impulsion révèle une obstruction des voies aériennes périphériques qui se résorbe avec les corticostéroïdes inhalés. Ce nouveau phénotype élargit l'univers traitable au-delà de l'inflammation allergique et entraîne une hausse des orientations vers les cliniques spécialisées aux États-Unis et en Europe. Les premières données suggèrent que les schémas combinant bronchodilatateurs et stéroïdes surpassent la monothérapie, une conclusion susceptible d'influencer les formulaires et de stimuler l'innovation en matière de doses fixes. Étant donné que l'exposition au SARS-CoV-2 est mondiale, cette cohorte supplémentaire introduit une couche de demande durable qui s'ajoute aux volumes de base de l'asthme et de la BPCO, dynamisant davantage le marché de l'hyperréactivité bronchique tout au long de la décennie.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Falaises de brevets pour les principaux stéroïdes inhalés | −0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Obstacles réglementaires stricts liés aux dispositifs inhalateurs | −0.5% | Mondial | Moyen terme (2-4 ans) |

| Écart coût-accès aux thérapies biologiques | −1.1% | Mondial, plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Erreurs de technique d'inhalation chez les personnes âgées | −0.3% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Falaises de Brevets pour les Principaux Stéroïdes Inhalés

Trelegy Ellipta et Breo Ellipta perdent leur exclusivité en 2031, tandis que Tudorza Pressair et Duaklir Pressair ont déjà fait face à l'entrée de génériques en 2025. Le retrait abrupt de Flovent en 2024 a révélé une fragilité systémique lorsque les hospitalisations pédiatriques ont bondi de 17,5% en trois mois. Les vagues de génériques dépriment les niveaux de prix, mais les innovateurs contre-programment avec des brevets sur les dispositifs et des biologiques à très longue durée d'action, amortissant l'érosion des revenus. L'impact global retranche 0,9 point de pourcentage du CAGR prévisionnel tout en stimulant simultanément la consolidation, les entreprises cherchant des économies d'échelle pour absorber la pression sur les prix.

Écart Coût-Accès aux Thérapies Biologiques

Une seule cure de biologique peut dépasser 35 000 USD par an aux États-Unis, plaçant les traitements bien au-dessus des seuils conventionnels de coût-efficacité et alimentant l'abandon du traitement chez 29,8% des patients, dont 20,3% pour des raisons financières. Les modèles européens montrent que la prescription via des unités spécialisées en asthme peut atteindre une efficience économique, mais les marchés émergents peinent car les payeurs plafonnent le remboursement. La consolidation des gestionnaires de prestations pharmaceutiques ajoute des majorations supplémentaires qui élargissent les participations des patients et retardent l'initiation du traitement. Bien que les biosimilaires à prix réduit promettent un soulagement, la complexité réglementaire a ralenti leur arrivée, prolongeant le fossé d'accès qui soustrait 1,1 point de pourcentage au CAGR projeté pour le marché de l'hyperréactivité bronchique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Thérapeutique : Les Biologiques Gagnent du Terrain Tandis que les Corticostéroïdes Inhalés Maintiennent leur Échelle

En 2024, les corticostéroïdes inhalés ont généré 37,6% des revenus du marché de l'hyperréactivité bronchique, soulignant leur statut durable de traitement de première ligne pour le contrôle chronique malgré l'érosion croissante par les génériques. L'arrêt de Flovent a exposé des vulnérabilités liées aux pénuries d'approvisionnement et a forcé une substitution thérapeutique rapide, renforçant la dépendance clinique à cette classe. Les agents biologiques, bien que partant d'une base plus modeste, devraient progresser à un CAGR de 5,6% jusqu'en 2030, les indications élargies pour la BPCO agrandissant le bassin adressable. L'adoption rapide de Dupixent, le label BPCO éosinophilique de Nucala et le schéma semestriel du dépémokimab redéfinissent les attentes des cliniciens en matière de durabilité et de commodité, accélérant la migration des parts vers les solutions à base d'anticorps.

Les produits combinés associant des corticostéroïdes inhalés à des bronchodilatateurs BALA ou BALA agissent comme un tampon, soutenant l'observance et prolongeant la protection du cycle de vie. Les modificateurs des leucotriènes continuent de servir les cohortes présentant un bronchospasme induit par l'exercice et une intolérance à l'aspirine, maintenant des courbes de demande prévisibles. Les formulations en triple thérapie telles que Trelegy Ellipta, désormais en défense tardive de brevet, surpassent encore les combinaisons doubles dans la métrique de réduction des exacerbations. Cependant, leur rôle à long terme dépend de la tarification compétitive des biologiques. Le mix thérapeutique reflète donc une coexistence plutôt qu'un déplacement, les biologiques captant la valeur et les stéroïdes inhalés préservant le volume dans le marché de l'hyperréactivité bronchique.

Par Voie d'Administration : L'Inhalation Domine, la Voie Parentérale s'Accélère

La voie d'inhalation a représenté 71,4% de la taille du marché de l'hyperréactivité bronchique en 2024, grâce au dépôt direct dans les voies aériennes, au soulagement rapide et aux profils de sécurité favorables.[3]Réviseurs PubMed, « La voie d'administration pulmonaire est déterminante », Bibliothèque nationale de médecine, pubmed.ncbi.nlm.nih.gov Les inhalateurs à poudre sèche gagnent du terrain sur les marchés soumis à une réglementation environnementale car ils éliminent les propulseurs, tandis que les nébuliseurs à maille vibrante ont ravivé l'intérêt en permettant l'administration stable d'anticorps monoclonaux. La migration des propulseurs des HFA vers des solutions à faible potentiel de réchauffement climatique soutient également la conformité réglementaire sans sacrifier les performances.

La voie parentérale, bien que représentant une minorité aujourd'hui, se développe à un CAGR de 4,2% grâce aux auto-injecteurs sous-cutanés et aux pompes portables qui réduisent les contraintes de visites en clinique. L'injection semestrielle du dépémokimab illustre l'adoption portée par la commodité, abaissant les obstacles à l'observance et encourageant les payeurs à couvrir les biologiques premium pour les cohortes à haut risque. Des patchs à micro-aiguilles innovants et des technologies de dépôt à longue durée d'action sont à l'étude, cherchant à combiner le contrôle de l'exposition systémique avec l'auto-administration par le patient. Collectivement, ces innovations diversifient les options d'administration et renforcent la différenciation concurrentielle dans le marché de l'hyperréactivité bronchique.

Par Utilisateur Final : La Distribution Numérique Redessine les Chaînes d'Approvisionnement

Les pharmacies hospitalières ont capté 46,8% de la valeur de dispensation en 2024, tirant parti des services de pharmacie spécialisée intégrés pour initier les biologiques, gérer les événements indésirables et naviguer dans les approbations d'assurance. Leurs rôles se sont élargis pour inclure le triage par télésanté et le traitement électronique des autorisations préalables, renforçant la résilience des revenus même si les volumes ambulatoires migrent en ligne.

Les pharmacies en ligne, croissant à un CAGR de 5,7%, bénéficient du passage explosif de la télémédecine de 15,4% à 87% d'utilisation pendant la pandémie. La transmission d'ordonnances en temps réel, la livraison à domicile en chaîne du froid et les rappels d'observance alimentés par l'IA séduisent les patients nativement numériques et les parents actifs. Des zones grises réglementaires persistent autour du remboursement de la surveillance physiologique à distance, mais les programmes pilotes du CMS testent de nouvelles structures tarifaires susceptibles de débloquer des volumes supplémentaires. Les chaînes de distribution, confrontées à des marges qui s'amenuisent, se sont tournées vers la gestion de la thérapie médicamenteuse et la spirométrie au point de soins pour fidéliser leur clientèle. Les cliniques spécialisées dans l'asthme sévère et la BPCO complètent le mix de canaux, opérant souvent au sein d'hôpitaux universitaires pour assurer une optimisation biologique guidée par les biomarqueurs, maintenant ainsi une niche de service premium dans le marché de l'hyperréactivité bronchique.

Analyse Géographique

L'Amérique du Nord a détenu 45,3% de la taille du marché de l'hyperréactivité bronchique en 2024, portée par l'adoption précoce des biologiques, une couverture solide des payeurs et des approbations rapides de la FDA pour des mécanismes innovants tels que l'inhibition de l'IL-4/IL-13 et de l'IL-5. La baisse de la mortalité parmi les patients atteints de maladies respiratoires chroniques inférieures reflète une utilisation généralisée des traitements de contrôle, mais les populations rurales continuent de souffrir de disparités dans les soins, maintenant des opportunités pour la distribution à distance et les plateformes d'inhalateurs connectés. Le processus unifié d'évaluation des médicaments au Canada accélère les décisions de remboursement nationales, permettant un déploiement équitable des biologiques, tandis que les États-Unis peinent avec les majorations des gestionnaires de prestations pharmaceutiques qui gonflent les coûts à la charge des patients.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 6,8%, soutenu par la hausse de la pollution urbaine et l'élargissement de la couverture d'assurance dans des marchés tels que la Chine et l'Inde. Malgré une baisse de l'incidence standardisée par âge, la Chine projette encore 4,5 millions de cas d'asthme d'ici 2046, renforçant la dynamique volumétrique. Les expositions pédiatriques aux PM2,5 au-dessus des seuils de l'OMS alimentent une initiation constante du traitement, tandis que le Japon et la Corée du Sud portent la pénétration régionale des biologiques sous des modèles de remboursement à payeur unique. L'adoption duale par l'Inde de la médecine allopathique et traditionnelle génère des voies thérapeutiques hybrides susceptibles de stimuler de nouvelles formulations combinées. Le résultat net positionne l'Asie-Pacifique comme le principal contributeur incrémental à la croissance du marché de l'hyperréactivité bronchique cette décennie.

L'Europe affiche une expansion régulière grâce à l'harmonisation des voies de l'EMA et aux évaluations centralisées des technologies de santé qui facilitent l'adoption des recommandations cliniques. La validation anticipée par l'EMA de Dupixent pour la BPCO a accordé aux cliniciens un accès plus précoce que leurs homologues américains, soulignant l'agilité réglementaire. Les unités spécialisées en asthme en Espagne illustrent comment les soins multidisciplinaires peuvent rendre les biologiques à coût élevé économiquement efficaces, un modèle actuellement à l'étude en Allemagne et au Royaume-Uni. Les frictions dans la chaîne d'approvisionnement liées au Brexit se sont atténuées mais continuent d'inciter à des dépôts de double licence, augmentant marginalement les charges administratives. Les pays d'Europe de l'Est accusent un retard en matière de remboursement des biologiques, définissant un paysage d'adoption à plusieurs vitesses au sein du marché de l'hyperréactivité bronchique mature du continent.

Paysage Concurrentiel

Le marché de l'hyperréactivité bronchique présente une concentration modérée, les cinq premiers fabricants contrôlant près de 60% de la valeur mondiale des prescriptions. L'acquisition de Verona Pharma par Merck pour 10 milliards USD a ajouté l'ensifentrine, premier de sa classe, reflétant un pivot vers l'inhibition duale inhalée PDE-3/4 et signalant un appétit pour les actifs respiratoires en phase avancée. GSK a dépensé 1 milliard USD pour Aiolos afin d'accéder à la biologie TSLP et s'est associé à Hengrui dans un cadre de 12 milliards USD pour accélérer l'accès au pipeline asiatique, répartissant les risques de portefeuille et géographiques. AstraZeneca a renforcé son empreinte respiratoire via une acquisition de la franchise Almirall pour 2 milliards USD, comblant les lacunes du pipeline alors que Trelegy Ellipta approche de son expiration.

Les écosystèmes d'inhalateurs numériques sont devenus un champ de bataille : les dispositifs équipés de capteurs alimentent désormais des algorithmes en nuage qui prédisent les exacerbations plusieurs jours à l'avance, une capacité qui sous-tend les contrats basés sur le risque avec les payeurs. Les brevets sur les dispositifs servent ainsi de leviers d'extension du cycle de vie lorsque l'exclusivité moléculaire s'affaiblit. Les entreprises réticentes à intégrer des logiciels ont choisi de licencier des plateformes auprès de spécialistes des technologies médicales, créant un réseau d'alliances intersectorielles qui brouillent les frontières traditionnelles du secteur.

La stratégie concurrentielle tourne également autour des lacunes pédiatriques révélées par le retrait de Flovent ; plusieurs entreprises ont accéléré le développement de stéroïdes à faible dose sans HFA destinés aux enfants de moins de cinq ans. Parallèlement, les biologiques en pipeline explorent le blocage dual ou triple des cytokines pour dépasser les plafonds d'efficacité existants. Collectivement, ces mouvements font évoluer le marché de l'hyperréactivité bronchique vers un nombre réduit d'acteurs plus diversifiés, disposant à la fois d'actifs moléculaires et technologiques pour défendre leurs parts et élargir les segments de patients adressables.

Leaders du Secteur de l'Hyperréactivité Bronchique

GlaxoSmithKline plc

AstraZeneca plc

Novartis AG

Teva Pharmaceutical Industries Ltd.

Boehringer Ingelheim Int'l GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Merck a finalisé son acquisition de Verona Pharma pour 10 milliards USD, ajoutant Ohtuvayre comme première nouvelle thérapie de maintenance inhalée pour la BPCO en deux décennies.

- Juillet 2025 : GSK et Hengrui ont annoncé une collaboration respiratoire de 12 milliards USD, incluant 500 millions USD de paiement initial pour des actifs en phase avancée.

- Avril 2025 : Sanofi a rapporté des données positives de phase 2 pour l'amlitélimab, inhibiteur du ligand OX40, dans l'asthme inflammatoire hétérogène.

Périmètre du Rapport Mondial sur le Marché de l'Hyperréactivité Bronchique

| Corticostéroïdes Inhalés (CSI) |

| Bêta-2-Agonistes à Longue Durée d'Action (BALA) |

| Modificateurs des Leucotriènes |

| Thérapies Biologiques (Anti-IgE, Anti-IL-5/13, etc.) |

| Médicaments Combinés (CSI/BALA, Triple, etc.) |

| Inhalation (pMDI, DPI, Nébuliseur) |

| Orale |

| Parentérale |

| Transdermique et Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Cliniques Spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Thérapeutique | Corticostéroïdes Inhalés (CSI) | |

| Bêta-2-Agonistes à Longue Durée d'Action (BALA) | ||

| Modificateurs des Leucotriènes | ||

| Thérapies Biologiques (Anti-IgE, Anti-IL-5/13, etc.) | ||

| Médicaments Combinés (CSI/BALA, Triple, etc.) | ||

| Par Voie d'Administration | Inhalation (pMDI, DPI, Nébuliseur) | |

| Orale | ||

| Parentérale | ||

| Transdermique et Autres | ||

| Par Utilisateur Final | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Cliniques Spécialisées | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'hyperréactivité bronchique ?

La taille du marché de l'hyperréactivité bronchique s'élève à 14,6 milliards USD en 2025 et devrait atteindre 17,6 milliards USD d'ici 2030.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait enregistrer un CAGR de 4,9% de 2025 à 2030.

Quelle classe thérapeutique génère le plus de revenus aujourd'hui ?

Les corticostéroïdes inhalés détiennent la plus grande part des revenus à 37,6%, reflétant leur positionnement continu en première ligne.

Quelle voie d'administration gagne en dynamisme ?

La voie parentérale est la voie à la croissance la plus rapide avec un CAGR de 4,2%, grâce aux injections sous-cutanées pratiques de biologiques.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 6,8%, portée par les volumes pédiatriques liés à la pollution et l'amélioration de l'accès aux soins de santé.

Qu'est-ce qui stimule la consolidation du secteur ?

L'approche des falaises de brevets pour les stéroïdes inhalés et le besoin de profondeur de portefeuille en biologiques ont stimulé des acquisitions de plusieurs milliards de dollars parmi les principaux acteurs.

Dernière mise à jour de la page le: