Taille et part du marché du traitement de la dyspnée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

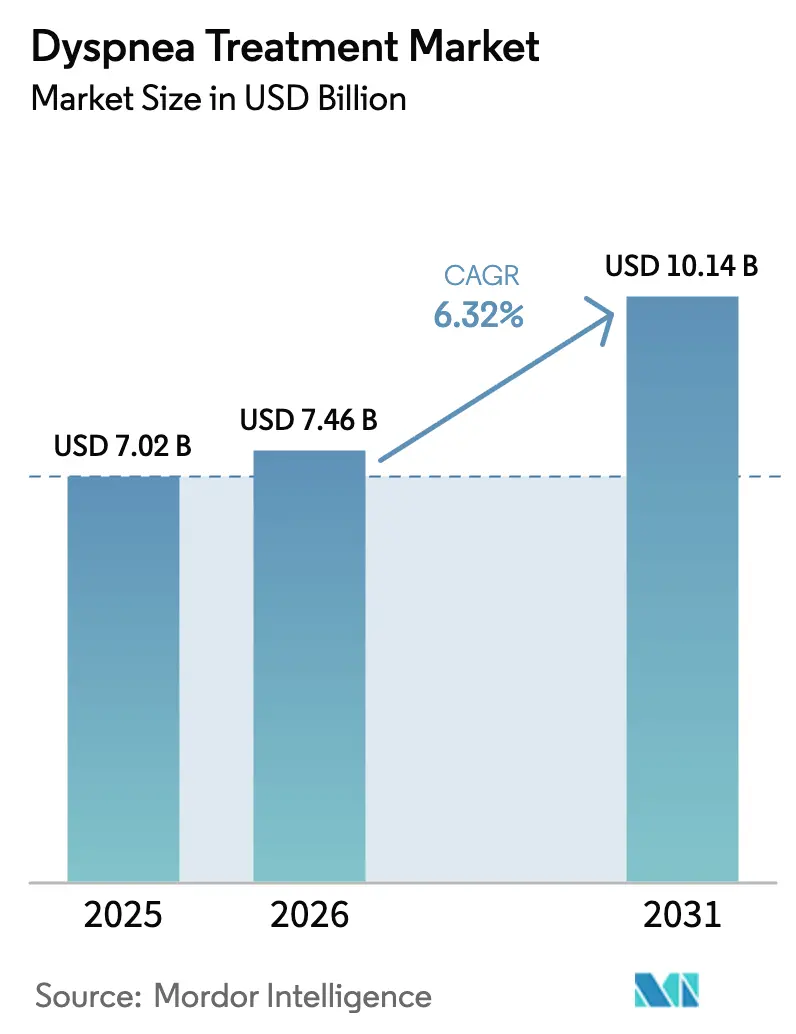

| Taille du Marché (2026) | 7.46 Milliards de dollars |

| Taille du Marché (2031) | 10.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la dyspnée par Mordor Intelligence

La taille du marché du traitement de la dyspnée était évaluée à 7,02 milliards USD en 2025 et devrait croître de 7,46 milliards USD en 2026 pour atteindre 10,14 milliards USD d'ici 2031, à un TCAC de 6,32 % au cours de la période de prévision (2026-2031). La croissance est portée par la prévalence mondiale croissante de la bronchopneumopathie chronique obstructive (BPCO) et par les complications respiratoires persistantes liées au post-COVID-19 qui ont élargi le bassin de patients traités. L'innovation produit s'accélère, illustrée par l'approbation par la FDA américaine en juin 2024 d'OHTUVAYRE (ensifentrine), le premier inhalateur contre la BPCO doté d'un nouveau mécanisme d'action en deux décennies.[1]Source : Food and Drug Administration des États-Unis, "Drug Trials Snapshots : OHTUVAYRE," fda.gov L'adoption des technologies d'oxygène à domicile augmente alors que Medicare rembourse désormais la rééducation pulmonaire virtuelle et que les concentrateurs portables deviennent largement disponibles dans les pays à revenus intermédiaires. Les acquisitions stratégiques des principaux fabricants pharmaceutiques élargissent les portefeuilles respiratoires, tandis que les agents biologiques ciblant les sous-types éosinophiliques de la BPCO redéfinissent les soins de précision. Les coûts élevés des systèmes d'oxygène à haut débit dans les hôpitaux à faibles ressources, la complexité réglementaire des associations médicament-dispositif et l'adoption inégale des outils non pharmacologiques par les cliniciens tempèrent l'élan du marché.

Principaux enseignements du rapport

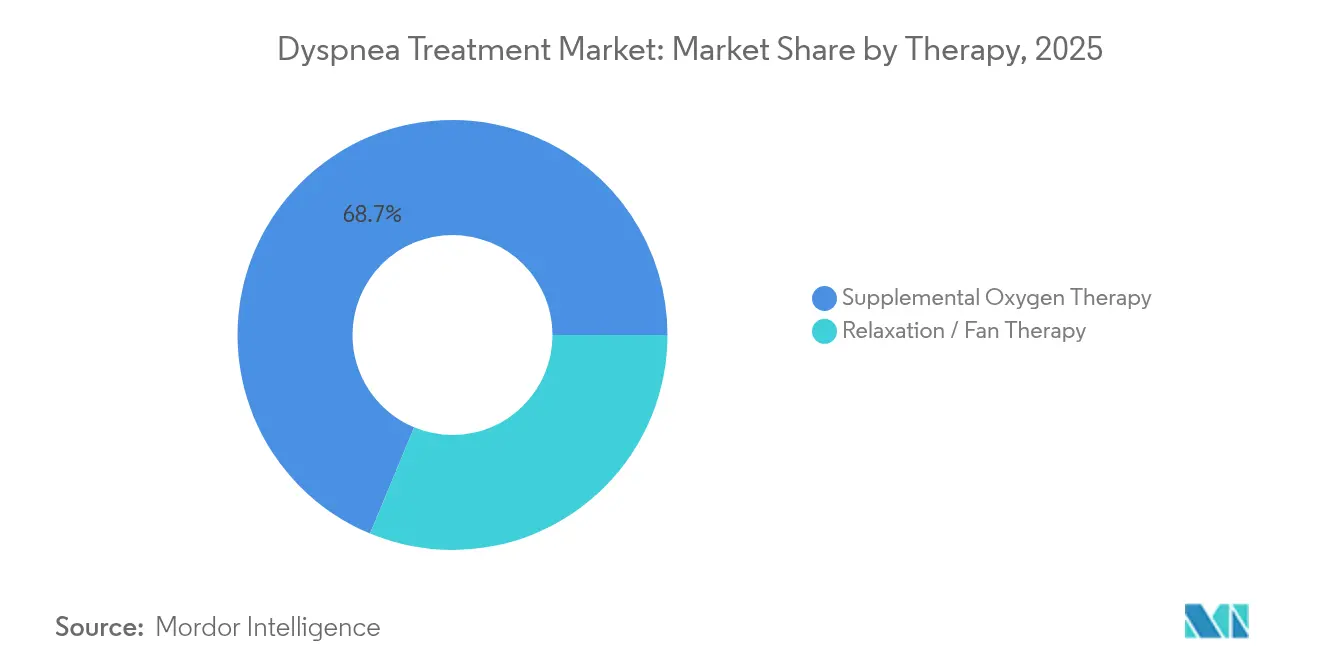

- Par type de traitement, la thérapie à l'oxygène supplémentaire a dominé avec une part de revenus de 68,74 % en 2025, tandis que la thérapie de relaxation et par ventilateur devrait progresser à un TCAC de 5,98 % d'ici 2031.

- Par voie d'administration, l'inhalation a représenté 58,63 % de la part du marché du traitement de la dyspnée en 2025, tandis que l'administration orale devrait connaître la croissance la plus rapide avec un TCAC de 7,1 % jusqu'en 2031.

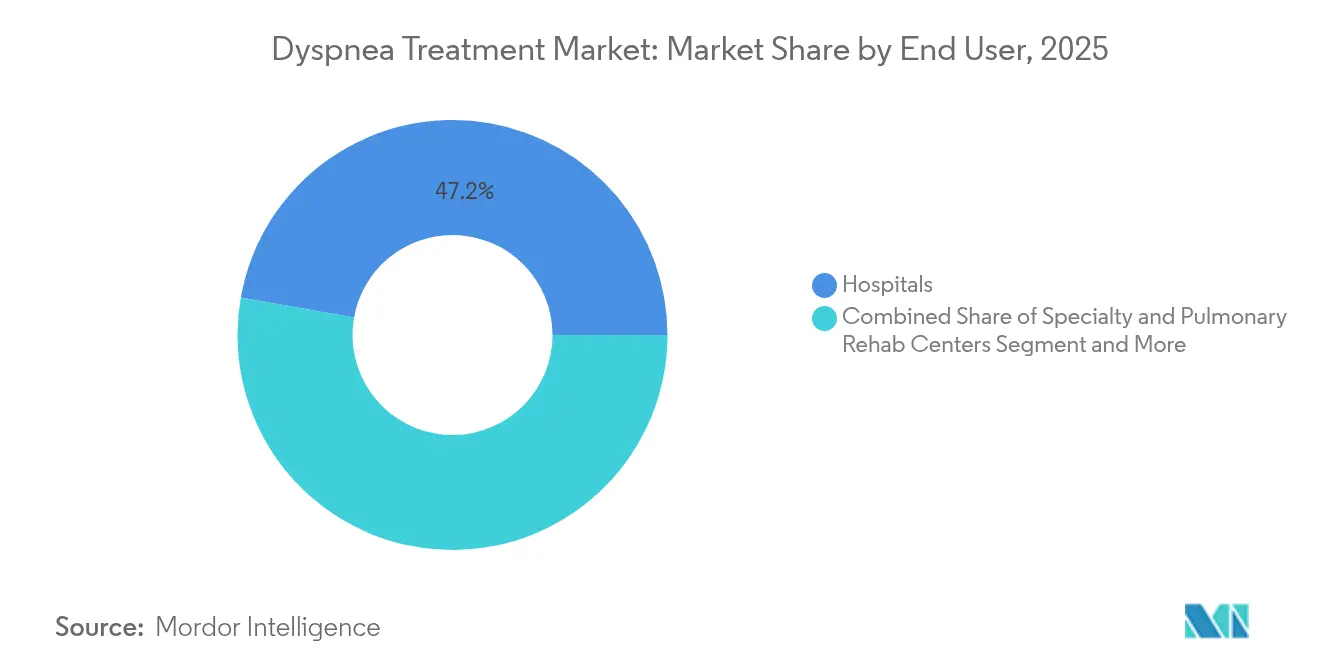

- Par utilisateur final, les hôpitaux détenaient 47,21 % de la taille du marché du traitement de la dyspnée en 2025 ; les établissements de soins à domicile progressent à un TCAC de 7,48 % entre 2026 et 2031.

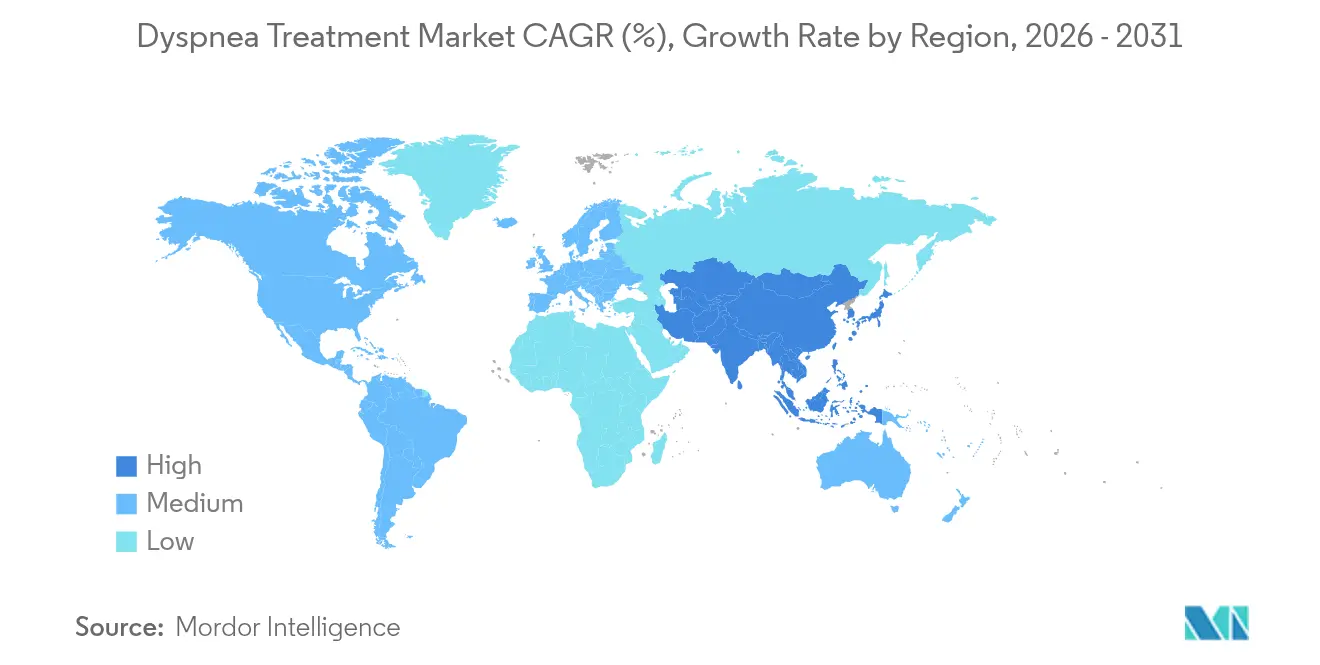

- Par géographie, l'Amérique du Nord représentait 37,66 % du marché du traitement de la dyspnée en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la dyspnée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la BPCO et essoufflement post-COVID-19 | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide des concentrateurs d'oxygène à domicile dans les pays à revenus intermédiaires | +1.2% | Cœur de la région Asie-Pacifique, extension vers l'Amérique latine | Long terme (≥ 4 ans) |

| Arrivée dans le pipeline d'inhalateurs combinés triple à prise unique quotidienne | +0.9% | Amérique du Nord et UE, extension vers la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Dispositifs portables de détection précoce par IA réduisant les admissions aux urgences pour dyspnée | +0.7% | Marchés pilotes en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Extension des remboursements pour la rééducation pulmonaire à distance | +0.6% | Amérique du Nord, marchés sélectifs de l'UE | Court terme (≤ 2 ans) |

| Agents biologiques novateurs pour les phénotypes éosinophiliques de la BPCO | +0.5% | Mondial, marchés de soins de santé premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la BPCO et essoufflement post-COVID-19

La toux post-COVID-19 persiste chez 48,1 % des patients atteints de dyspnée, générant une nouvelle cohorte importante qui entre désormais dans les voies cliniques de prise en charge de l'essoufflement chronique. Les programmes de rééducation pulmonaire virtuelle démontrent un engagement sécurisé à 99 % chez les patients atteints de BPCO nécessitant un apport d'oxygène supplémentaire, prouvant la viabilité des interventions basées sur la technologie. Les marchés de la région Asie-Pacifique font face à une hausse alarmante de la BPCO chez les adultes âgés de 15 à 49 ans, liée à la pollution particulaire, soulignant la demande future de thérapies contre la dyspnée rentables. La modélisation économique estime que les coûts directs et indirects liés à la BPCO pourraient totaliser 4 326 milliards USD de 2020 à 2050, renforçant l'urgence d'investissement.

Adoption rapide des concentrateurs d'oxygène à domicile dans les pays à revenus intermédiaires

Les concentrateurs portables et alimentés à l'énergie solaire se multiplient là où les conduites d'oxygène et la logistique des cylindres restent insuffisantes. Les systèmes solaires fournissent de l'oxygène à un coût marginal de 20 USD par année de vie ajustée sur l'incapacité économisée, un ratio très rentable pour les hôpitaux à ressources limitées.[2]Source : Nicholas Long et al., "Solar-Powered Oxygen Delivery Systems," JAMA Network Open, jamanetwork.com La valve OXFO a conservé 92,3 % de l'oxygène sans compromettre les niveaux de saturation lors des tests cliniques, réduisant directement les coûts opérationnels. Les programmes complets d'écosystème d'oxygène au Kenya, au Rwanda et en Éthiopie ont augmenté les volumes d'approvisionnement jusqu'à 220 % à 7,34 USD par patient traité, validant des modèles évolutifs de centres d'approvisionnement. Les dispositifs à débit contrôlé par le patient tels que FlexO2 ont fait passer les scores d'autogestion de 14 à 92 points, soulignant les bénéfices en matière d'autonomisation.

Arrivée dans le pipeline d'inhalateurs combinés triple à prise unique quotidienne

Les thérapies triples à action ultra-prolongée améliorent l'observance thérapeutique et visent à modifier l'activité de la maladie. Le dépémokimab a obtenu une réduction de 26 % des interventions de secours par rapport au placebo lors des essais de phase 3, soutenant un schéma posologique semestriel. AstraZeneca a achevé des études permettant à Breztri de passer à des propulseurs de nouvelle génération avec un potentiel de réchauffement climatique 99,9 % plus faible tout en maintenant l'efficacité. L'essai THARROS évaluera l'impact de la thérapie triple sur les résultats cardiopulmonaires sévères chez 5 000 patients atteints de BPCO, reflétant un passage à des critères d'évaluation axés sur les résultats.

Dispositifs portables de détection précoce par IA réduisant les admissions aux urgences pour dyspnée

Le dispositif Sylvee de Respira Labs utilise des algorithmes acoustiques pour détecter la détérioration pulmonaire et recherche l'autorisation de la FDA dans un délai de 18 mois, la couverture Medicare étant déjà en place. Le masque intelligent EBCare de Caltech capture les biomarqueurs exhalés pour surveiller l'inflammation des voies respiratoires en temps réel, démontrant comment la fusion de capteurs soutient les soins proactifs. Wellinks a intégré l'analytique Spire360 pour prédire le déclin 10 jours à l'avance, réduisant les réadmissions dans les programmes pilotes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes d'oxygène à haut débit dans les hôpitaux des pays à faibles et moyens revenus | -0.8% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Divergences réglementaires entre médicaments et dispositifs retardant les lancements de produits combinés | -0.6% | Mondial, en particulier dans l'UE et aux États-Unis | Moyen terme (2-4 ans) |

| Faible adoption par les cliniciens des outils non pharmacologiques d'évaluation de la dyspnée | -0.4% | Mondial, établissements de santé ruraux | Moyen terme (2-4 ans) |

| Pressions liées à l'expiration des brevets sur les thérapies établies | -0.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des systèmes d'oxygène à haut débit dans les hôpitaux des pays à faibles et moyens revenus

Les besoins en capital considérables pour les infrastructures avancées de fourniture d'oxygène créent des barrières significatives à la pénétration du marché dans les systèmes de santé à ressources limitées. Les unités sophistiquées à haut débit coûtent plus de 50 000 USD chacune, dépassant les budgets des établissements à faibles ressources.[3]Source : George R. Ochieng et al., "High-Flow Oxygen Therapy Systems in Low-Resource Hospitals," Frontiers in Medicine, frontiersin.org Les déploiements d'oxymétrie de pouls peinent également face aux coûts d'approvisionnement, de formation et de maintenance, limitant l'adoption des recommandations. Bien que les concentrateurs solaires affichent une bonne rentabilité, le financement initial reste un obstacle. Des approches alternatives comme le dispositif CPAP néonatal intégrant une SpO2 à faible coût, coûtant moins de 200 USD, semblent prometteuses mais nécessitent une validation approfondie et des processus d'approbation réglementaire qui retardent davantage leur mise en œuvre.

Divergences réglementaires entre médicaments et dispositifs retardant les lancements de produits combinés

Le projet de recommandation de la FDA sur la bioéquivalence pour les sprays à dose fixe triple requiert sept études in vitro et plusieurs études in vivo, prolongeant les délais et augmentant les coûts pour les développeurs. Les exigences divergentes de l'Agence européenne des médicaments compliquent davantage la synchronisation, malgré les programmes de conseils parallèles conçus pour simplifier les produits destinés aux maladies rares. Ces divergences réglementaires créent une incertitude pour les investisseurs et les développeurs, retardant potentiellement des innovations décisives qui pourraient améliorer significativement les résultats de prise en charge de la dyspnée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par thérapie : la domination de la thérapie à l'oxygène supplémentaire mise à l'épreuve par l'innovation

La thérapie à l'oxygène supplémentaire représentait 68,74 % des revenus de 2025, reflétant des protocoles cliniques bien établis et un remboursement fiable. Les données probantes issues de larges cohortes de BPCO confirment une demande soutenue, notamment pour la prise en charge de l'hypoxémie ambulatoire et nocturne. Cependant, la thérapie de relaxation et par ventilateur progresse à un TCAC de 5,98 % alors que des études randomisées valident le soulagement des symptômes et que les soins basés sur la valeur incitent à l'utilisation d'outils non pharmacologiques. La taille du marché du traitement de la dyspnée pour les modalités de relaxation et par ventilateur est en passe de s'élargir régulièrement, aidée par des dispositifs de conservation des coûts tels qu'OXFO qui économisent 92,3 % de l'oxygène tout en maintenant les niveaux de saturation cibles.

Les classes de médicaments s'orientent vers la médecine de précision et la durabilité environnementale. Les catégories établies de corticostéroïdes et d'agents anticholinergiques conservent une large utilité, mais des agents biologiques comme le dépémokimab offrent un schéma posologique semestriel et une éventuelle modification de la maladie. Les essais avec ventilateur portable révèlent des améliorations significatives sur l'échelle visuelle analogique, accélérant l'acceptation institutionnelle. Ces dynamiques suggèrent que le marché du traitement de la dyspnée connaîtra une érosion progressive de la part de la thérapie à l'oxygène à mesure que les alternatives à faible coût et fondées sur des données probantes se déploient à l'échelle mondiale.

Par voie d'administration : le leadership de l'inhalation face au défi de l'administration orale

L'inhalation représentait 58,63 % de la part du marché du traitement de la dyspnée en 2025, car l'administration pulmonaire directe assure un soulagement rapide et une exposition systémique réduite. La conformité environnementale est désormais primordiale ; le propulseur à potentiel de réchauffement climatique quasi nul de Breztri illustre comment l'innovation en matière d'inhalateurs doit s'aligner sur la politique climatique. L'approbation par la FDA d'OHTUVAYRE souligne la persistance d'opportunités pour des mécanismes inhalés novateurs malgré la maturité du marché.

L'administration orale est la plus rapide avec un TCAC de 7,1 %, reflétant la préférence des patients et l'émergence d'agents tels que le nérandomilast qui démontrent des gains de capacité vitale forcée dans la fibrose pulmonaire idiopathique. Les avancées en matière de formulation qui améliorent la biodisponibilité réduisent les écarts d'efficacité historiques par rapport aux voies inhalées. Au fur et à mesure de l'accumulation des données d'observance, la taille du marché du traitement de la dyspnée pour les produits oraux devrait s'élargir, défiant la domination de l'inhalation tout en favorisant des schémas thérapeutiques multimodaux.

Par utilisateur final : la domination des hôpitaux s'oriente vers les soins à domicile

Les hôpitaux ont conservé une part de revenus de 47,21 % en 2025 grâce à la prise en charge de la détresse respiratoire aiguë, à la surveillance invasive et aux interventions à haut risque. Le segment bénéficie d'équipes multidisciplinaires et de structures de remboursement qui favorisent les soins en hospitalisation pour les exacerbations sévères.

Les établissements de soins à domicile progressent à un TCAC de 7,48 % car les payeurs encouragent les modèles décentralisés. La couverture Medicare pour la rééducation à distance et le déploiement généralisé de dispositifs d'oxygène contrôlés par le patient ont permis la prise en charge complexe en dehors des établissements institutionnels. Les améliorations de l'échelle visuelle analogique de 14 à 92 points avec FlexO2 confirment une forte acceptation par les patients. La taille du marché du traitement de la dyspnée pour les solutions de soins à domicile devrait progresser régulièrement à mesure que les plateformes de surveillance à distance se révèlent rentables et que les politiques de gestion des maladies chroniques transfèrent les risques vers les milieux communautaires.

Analyse géographique

L'Amérique du Nord a généré 37,66 % des revenus de 2025 grâce à une couverture d'assurance solide, à des réseaux de rééducation bien établis et à une autorisation réglementaire rapide des nouveaux traitements. Les codes CPT 94625 et 94626 ont amélioré la parité de remboursement de la rééducation pulmonaire, favorisant l'adoption des programmes virtuels. L'approbation d'OHTUVAYRE par la FDA confirme le leadership de la région en matière d'innovation. Les plafonds de participation des patients aux médicaments pharmaceutiques, tels que le plafond de 35 USD de Boehringer Ingelheim, comblent les lacunes en matière d'accessibilité financière qui pourraient autrement limiter l'adoption.

La région Asie-Pacifique est la plus rapide avec un TCAC de 7,78 %. Le sous-diagnostic de la BPCO au Japon, où seulement 8,4 % des personnes présentant une obstruction des voies aériennes reçoivent un diagnostic formel, met en évidence une demande latente. Les concentrateurs alimentés à l'énergie solaire et les installations PSA fournissent de l'oxygène à des ratios coût-efficacité favorables basés sur les années de vie ajustées sur l'incapacité, adaptés aux économies émergentes. Les initiatives en matière de main-d'œuvre en Chine qui associent les programmes universitaires de thérapie respiratoire aux hôpitaux tertiaires visent à répondre aux besoins de services croissants.

L'Europe maintient une progression régulière grâce à des systèmes de santé universels et à des seuils d'exigence probante stricts. Les recommandations de la Société européenne de pneumologie accélèrent l'adoption uniforme des interventions validées. Les réglementations environnementales font progresser les réformes des propulseurs, positionnant la région comme catalyseur des transitions vers des inhalateurs à faible potentiel de réchauffement climatique. L'Amérique latine, l'Afrique et le Moyen-Orient restent des marchés plus restreints mais stratégiques, tirant parti d'innovations telles que les concentrateurs solaires et les centres régionaux d'oxygène pour contourner les obstacles des infrastructures traditionnelles.

Paysage concurrentiel

La concurrence sur le marché est modérée mais s'intensifie. GSK a acquis Aiolos Bio pour 1 milliard USD afin de sécuriser un actif ciblant le TSLP, tandis qu'AstraZeneca a racheté la franchise respiratoire d'Almirall pour 2 milliards USD afin d'approfondir son positionnement spécialisé. Ces mouvements consolident les pipelines en phase avancée et élargissent la portée mondiale. L'autorisation par la FDA d'OHTUVAYRE et l'approbation de Nucala pour la BPCO éosinophilique redéfinissent les classes thérapeutiques, élevant les seuils d'entrée pour les acteurs qui ne disposent pas de plateformes biologiques ou d'inhalateurs innovants.

Les expirations de brevets accélèrent les cycles d'innovation. La démarche de Boehringer Ingelheim dans l'inhibition de la PDE4B anticipe la perte d'exclusivité d'Ofev. Les développeurs investissent également dans des propulseurs à faible potentiel de réchauffement climatique ; le DP007 de DevPro Biopharma est en bonne voie pour un lancement à mi-2027 avec un impact climatique 99,9 % plus faible.

Les perturbateurs de la santé numérique tels que Respira Labs et Wellinks développent des écosystèmes d'analytique prédictive intégrant des dispositifs portables, l'analytique en nuage et des rapports conformes aux exigences de remboursement. Les partenariats entre les fabricants de capteurs et les fournisseurs de spirométrie signalent une convergence vers des solutions de gestion en boucle fermée. L'avantage concurrentiel repose désormais sur la différenciation technologique, la responsabilité environnementale et les agents biologiques guidés par la précision plutôt que sur la seule envergure.

Leaders du secteur du traitement de la dyspnée

Mayne Pharma Group Limited

Hikma Pharmaceuticals plc

Lannett Company, Inc.

GlaxoSmithKline

Teva Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : DevPro Biopharma et Bespak ont achevé des études de faisabilité pour DP007, un inhalateur d'albutérol à faible potentiel de réchauffement climatique, avec des essais cliniques prévus pour la fin de 2025.

- Décembre 2024 : Teva a lancé un programme d'accès aux patients avec Direct Relief pour fournir des inhalateurs gratuitement aux résidents américains non assurés.

- Juin 2024 : BARDA a sélectionné plusieurs candidats pour des essais de plateforme dans le syndrome de détresse respiratoire aiguë, élargissant le soutien fédéral aux thérapeutiques contre la dyspnée.

Portée du rapport mondial sur le marché du traitement de la dyspnée

Selon le périmètre du rapport, la dyspnée, également désignée comme une faim d'air, est caractérisée comme un essoufflement. Un essoufflement léger, passager, grave et persistant est possible. La dyspnée peut être provoquée par un effort excessif, le séjour en haute altitude et diverses autres affections. Le marché du traitement de la dyspnée est segmenté par type de traitement (thérapie [thérapie à l'oxygène supplémentaire, thérapie de relaxation], médicaments [anxiolytiques, antibiotiques, agents anticholinergiques, corticostéroïdes, autres], utilisateur final [hôpitaux, soins à domicile, centres spécialisés, autres] et géographie [Amérique du Nord, Europe, Asie-Pacifique et reste du monde]). Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Thérapie | Thérapie à l'oxygène supplémentaire |

| Thérapie de relaxation / par ventilateur | |

| Classe de médicaments | Agents anxiolytiques |

| Antibiotiques | |

| Agents anticholinergiques | |

| Corticostéroïdes | |

| Autres |

| Orale |

| Inhalation |

| Autres |

| Hôpitaux |

| Établissements de soins à domicile |

| Centres spécialisés et de rééducation pulmonaire |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Thérapie | Thérapie à l'oxygène supplémentaire |

| Thérapie de relaxation / par ventilateur | ||

| Classe de médicaments | Agents anxiolytiques | |

| Antibiotiques | ||

| Agents anticholinergiques | ||

| Corticostéroïdes | ||

| Autres | ||

| Par voie d'administration | Orale | |

| Inhalation | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Établissements de soins à domicile | ||

| Centres spécialisés et de rééducation pulmonaire | ||

| Centres chirurgicaux ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés abordées dans le rapport

Quelle est la valeur actuelle du marché du traitement de la dyspnée ?

Le marché s'établit à 7,46 milliards USD en 2026 et devrait atteindre 10,14 milliards USD d'ici 2031.

Quel type de traitement détient la plus grande part de marché ?

La thérapie à l'oxygène supplémentaire est en tête avec une part de 68,74 % en 2025, demeurant l'intervention clé dans tous les contextes de soins.

Pourquoi la région Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le vieillissement rapide des populations, la prévalence croissante de la BPCO et l'adoption de technologies d'oxygène rentables génèrent un TCAC de 7,78 % jusqu'en 2031.

Comment les changements de remboursement influencent-ils les soins à domicile ?

Les nouveaux codes de facturation Medicare et la couverture de la rééducation virtuelle ont accéléré le passage vers les établissements de soins à domicile, qui progressent désormais à un TCAC de 7,48 %.

Quelles tendances technologiques façonneront la croissance future du marché ?

Les inhalateurs à faible potentiel de réchauffement climatique, les agents biologiques de précision pour la BPCO éosinophilique et les dispositifs portables dotés d'IA prédisant les exacerbations sont appelés à redéfinir l'avantage concurrentiel.

Quels sont les principaux obstacles à une adoption plus large des thérapies non pharmacologiques contre la dyspnée ?

Les coûts élevés des équipements dans les hôpitaux à faibles ressources, la complexité réglementaire des produits combinés et le manque de familiarité des cliniciens avec les outils d'évaluation fondés sur les données probantes ralentissent l'adoption.

Dernière mise à jour de la page le: