Taille et part du marché de la technologie des faisceaux d'ions larges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.89 Milliards de dollars |

| Taille du Marché (2030) | 2.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.21% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie des faisceaux d'ions larges par Mordor Intelligence

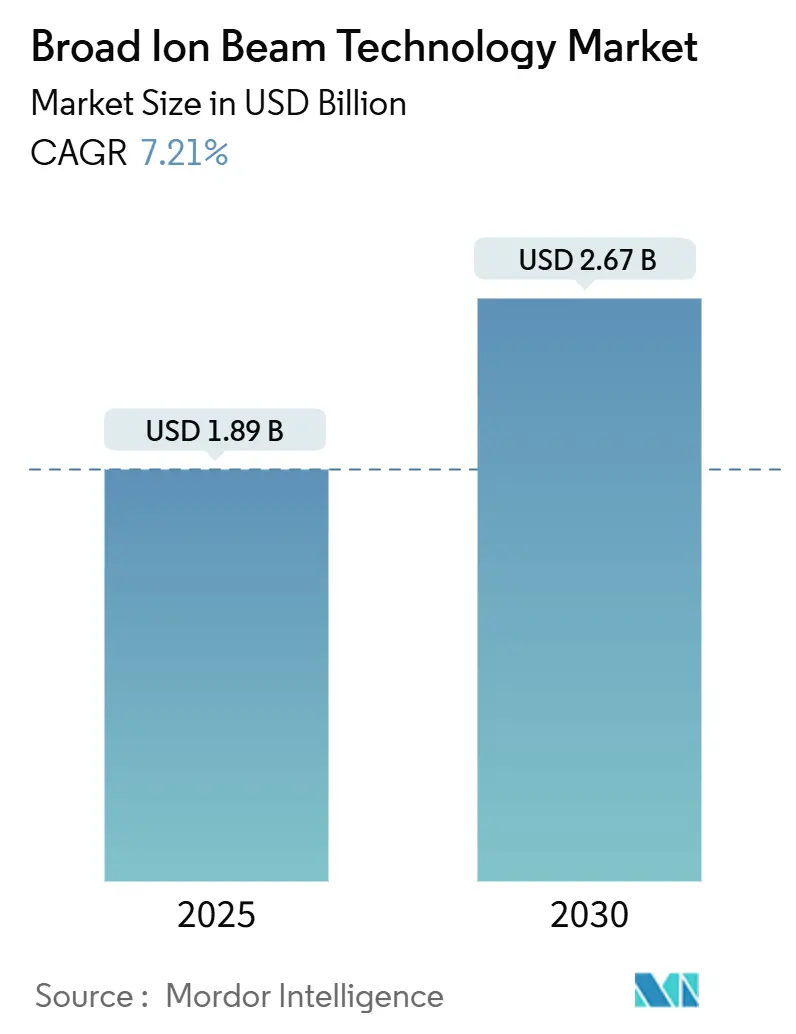

La taille du marché de la technologie des faisceaux d'ions larges est estimée à 1,89 milliard USD en 2025 et devrait atteindre 2,67 milliards USD d'ici 2030, avec un TCAC de 7,21 % sur la période de prévision. L'expansion soutenue des usines de fabrication, notamment les 103 nouvelles installations de 300 millimètres que SEMI prévoit de mettre en service entre 2023 et 2027, stimule la demande d'outils de préparation d'échantillons et d'examen des défauts atteignant une précision à l'échelle atomique. Les fabricants de dispositifs intégrés adoptent des systèmes de délayage par faisceau d'ions larges pour analyser les transistors à grille enveloppante et les empilements NAND 3D que la photolithographie seule ne peut pas exposer sans endommagement. Par ailleurs, les plateformes à faisceau d'ions focalisé au plasma de xénon délivrent des courants élevés pour la fabrication rapide de lamelles, ce qui est essentiel pour la cryo-microscopie électronique et les flux de travail d'emballage avancé. Les dépenses d'investissement en équipements de 300 millimètres devraient atteindre 137 milliards USD d'ici 2027, renforçant la trajectoire de croissance à un chiffre moyen du marché de la technologie des faisceaux d'ions larges. L'adoption s'accélère également dans la fabrication de dispositifs quantiques, où l'implantation déterministe d'ions uniques requiert une précision de placement au nanomètre, démontrée dans des travaux évalués par des pairs qui ont réduit le ²⁹Si résiduel à 2,3 ppm, prolongeant ainsi les temps de cohérence des électrons jusqu'au régime de 10 secondes.

Principaux enseignements du rapport

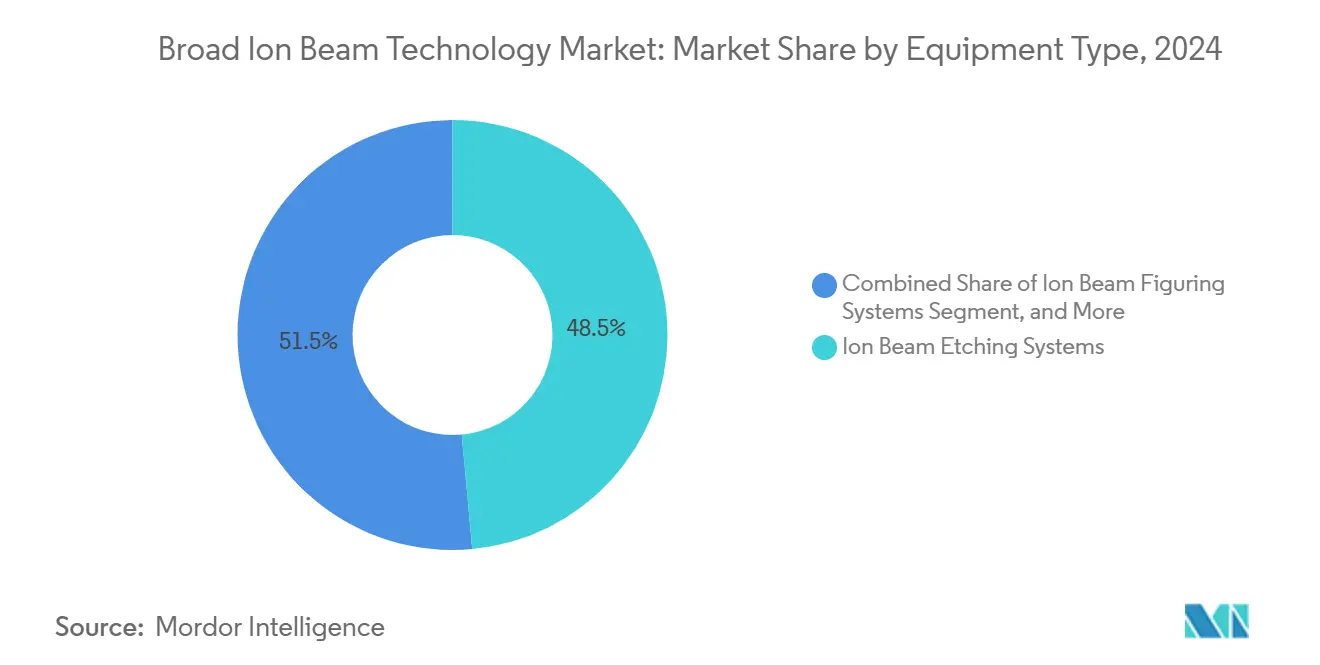

- Par type d'équipement, les systèmes de gravure par faisceau d'ions ont représenté 48,53 % du chiffre d'affaires en 2024 ; les outils de figuration par faisceau d'ions devraient se développer à un TCAC de 7,93 % jusqu'en 2030.

- Par type de source d'ions, les sources Kaufman ont représenté une part de 39,71 % en 2024, tandis que les plateformes à source d'ions à champ gazeux sont prêtes à croître à un TCAC de 7,88 % jusqu'en 2030.

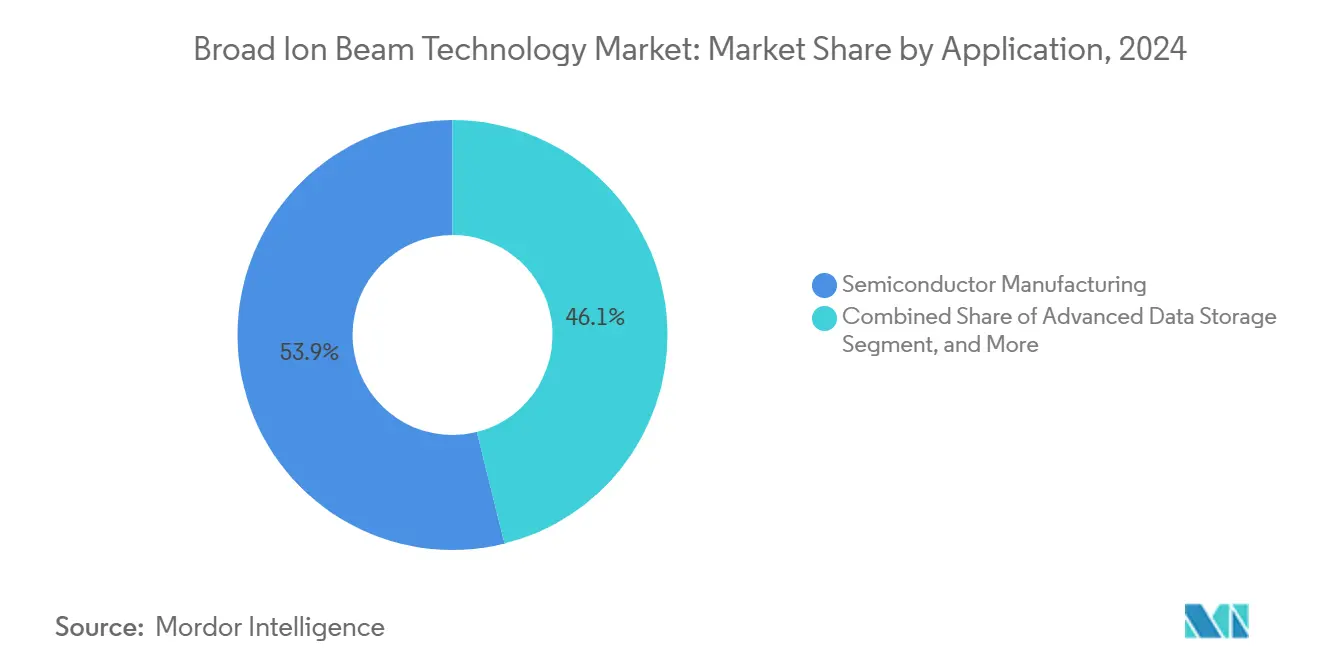

- Par application, la fabrication de semi-conducteurs a dominé avec une part de 53,89 % en 2024 ; les dispositifs quantiques devraient afficher la croissance la plus rapide, avec un TCAC de 8,42 % jusqu'en 2030.

- Par utilisateur final, les fabricants de dispositifs intégrés ont capté 45,22 % de la demande en 2024 ; les instituts de recherche devraient progresser à un TCAC de 8,23 % grâce aux programmes nationaux sur le quantique.

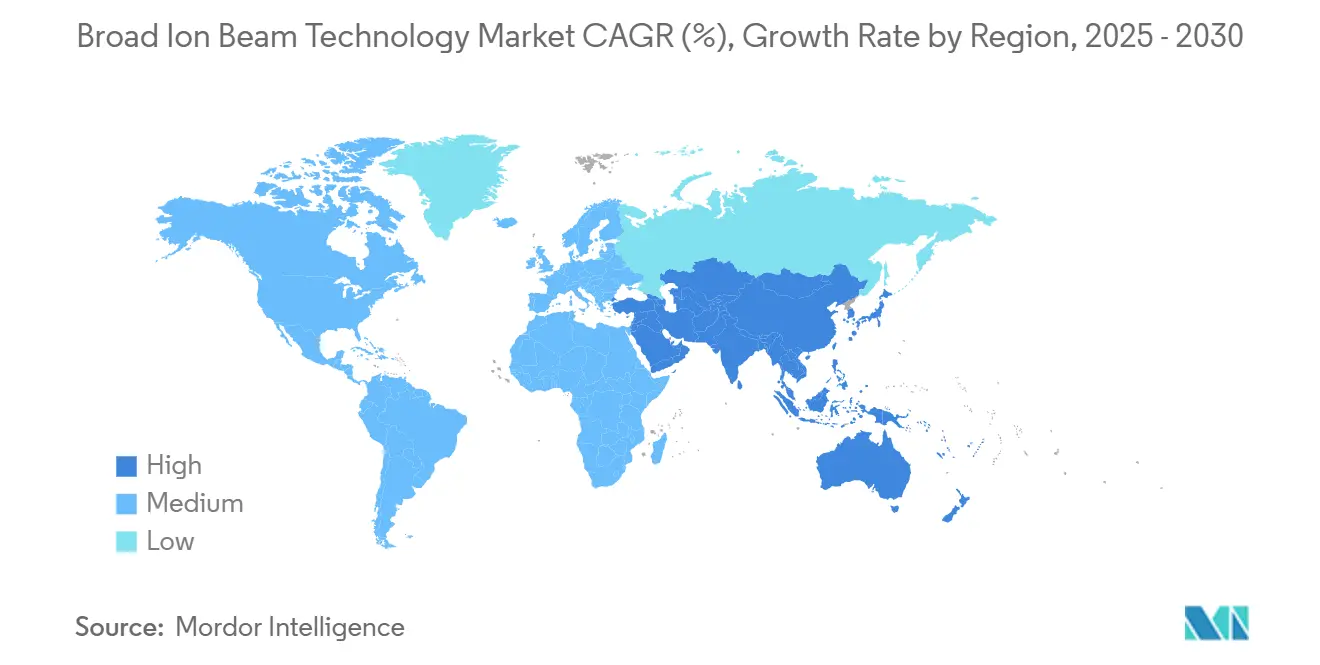

- Par géographie, la région Asie-Pacifique a dominé avec 43,76 % du chiffre d'affaires en 2024 ; le Moyen-Orient est la géographie à la croissance la plus rapide, avec un TCAC de 8,29 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la technologie des faisceaux d'ions larges

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du fraisage par faisceau d'ions dans la fabrication de semi-conducteurs | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de préparation d'échantillons pour la microscopie électronique à transmission haute résolution | +1.5% | Mondial, en particulier les pôles de recherche en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de l'emballage avancé et de la fabrication de circuits intégrés 3D | +1.6% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Émergence de l'intégration de l'examen des défauts avec des outils à faisceau d'ions activés par l'intelligence artificielle | +0.9% | Amérique du Nord et Europe en tant que premiers adoptants, déploiement à grande échelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante des faisceaux d'ions larges dans la nanofabrication de dispositifs quantiques | +0.7% | Amérique du Nord, Europe, sites sélectionnés en Asie-Pacifique (Japon, Singapour) | Long terme (≥ 4 ans) |

| Transition vers des gaz de source d'ions durables pour réduire les émissions de PFAS | +0.6% | Europe et Amérique du Nord comme moteurs réglementaires, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du fraisage par faisceau d'ions dans la fabrication de semi-conducteurs

Le fraisage par faisceau d'ions passe d'une technologie de niche à une technologie grand public, alors que les fabricants de dispositifs sont confrontés à des matériaux que la gravure ionique réactive endommage. Canon commercialise des plateformes de gravure énergétique pour les empilements de mémoire vive magnétorésistive où les chimies plasma dégradent la magnétorésistance tunnel.[1]Canon U.S.A., "Semiconductor Manufacturing Equipment," usa.canon.com Scientific Reports a démontré que les faisceaux d'ions à grille pulsée atteignent une sélectivité infinie tout en préservant les masques de résine pour la lithographie aux rayons ultraviolets extrêmes, validant la méthode pour des caractéristiques inférieures à 10 nanomètres. Le DCR Etch 9060 de Hitachi High-Tech couple le refroidissement de la plaquette et le chauffage infrarouge pour alterner les étapes d'adsorption et de désorption, permettant un retrait isotrope de couches atomiques dans les NAND 3D au-delà de 200 couches. Avec une capacité mondiale en 300 millimètres augmentant de 8 % par an, chaque nouvelle usine nécessite plusieurs outils à faisceau d'ions pour le développement des procédés, consolidant l'influence de ce moteur.

Demande croissante de préparation d'échantillons pour la microscopie électronique à transmission haute résolution

L'imagerie sub-angström des transistors à grille enveloppante et des empilements de puces mémoire à haute bande passante dépend de lamelles exemptes d'artefacts. Un système à faisceau d'ions larges d'argon à balayage a produit des zones délayées de 10 millimètres avec une non-uniformité inférieure à 50 nanomètres, réduisant de moitié le délai d'obtention des résultats pour les équipes d'analyse des défaillances. Les plateformes à faisceau d'ions focalisé au plasma de xénon génèrent désormais 15 à 20 cryo-lamelles par cycle de 24 heures avec un taux de réussite de 70 à 84 %, dépassant largement les sources au gallium.[2]Hae In Kwon et al., "Enhanced Etch Characteristics …," Scientific Reports, nature.com Des courants plus élevés et des ions inertes réduisent les dommages amorphes, rendant la technologie des faisceaux d'ions larges indispensable tant pour la recherche en semi-conducteurs que pour les sciences du vivant.

Expansion de l'emballage avancé et de la fabrication de circuits intégrés 3D

L'intégration hétérogène transforme l'emballage en un vecteur de performance actif, et les outils à faisceau d'ions sont essentiels pour exposer les liaisons hybrides cuivre-cuivre et les vides de micro-billes sans contrainte mécanique. SEMI prévoit une croissance annuelle de 30 à 40 % des bits de mémoire à haute bande passante jusqu'en 2027, multipliant ainsi la demande d'analyse en coupe transversale. Le polissage par faisceau d'ions larges d'argon élimine les couches de meulage avant la diffraction des électrons rétrodiffusés, tandis que les faisceaux plasma de xénon offrent un fraisage à haut débit des empilements multicouches, soutenant ensemble l'analyse de fiabilité tout au long de la chaîne de valeur de l'emballage.

Émergence de l'intégration de l'examen des défauts avec des outils à faisceau d'ions activés par l'intelligence artificielle

L'apprentissage automatique est intégré dans les flux de travail à faisceau d'ions pour automatiser la détection de point final et s'aligner sur les jumeaux numériques. La feuille de route européenne FIT4NANO donne la priorité aux interfaces de programmation applicatives ouvertes et aux données FAIR pour le contrôle en boucle fermée. Le microscope électronique à balayage SU9000II de Hitachi assure un réglage automatique de l'optique pour accélérer l'analyse en coupe transversale, et l'initiative Smart Data-IA de SEMI pousse la maintenance prédictive dans l'ensemble des usines. Ces tendances raccourcissent les cycles d'identification des causes profondes, amplifiant l'utilisation des outils et justifiant l'investissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement en capital et coûts de maintenance élevés | -0.9% | Mondial, aigu dans les marchés émergents et les petits instituts de recherche | Court terme (≤ 2 ans) |

| Débit limité par rapport aux alternatives de photolithographie | -0.7% | Mondial, en particulier dans les environnements de fabrication à grand volume | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs qualifiés d'outils à faisceau d'ions dans les marchés émergents | -0.5% | Moyen-Orient, Asie du Sud-Est, Inde | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les isotopes de gaz rares (par exemple, xénon-136) | -0.4% | Mondial, avec une exposition aiguë chez les adoptants de sources plasma | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital et coûts de maintenance élevés

Les plateformes de pointe à faisceau d'ions larges coûtent plus de 2 millions USD, ce qui représente des obstacles budgétaires pour les petits établissements de recherche. MRS Advances a rapporté que les implanteurs d'ions modernes sont tarifés entre 2 et 5 millions USD, les sources métalliques spécialisées ajoutant des couches de coûts supplémentaires.[3]P. Nowakowski et al., "Large-Scale Delayering …," Journal of Failure Analysis and Prevention, springer.com La Semiconductor Industry Association a enregistré 48,2 milliards USD de dépenses d'investissement en équipements en 2024, mais les outils à faisceau d'ions sont en concurrence avec la lithographie et le dépôt pour ces dépenses. Les fournisseurs proposent désormais des mises à niveau modulaires et des plans de service ; cependant, l'investissement initial reste un facteur limitant, surtout lorsque les incitations gouvernementales ne couvrent que la moitié de la facture, comme on l'a vu dans le programme Semicon de l'Inde.

Débit limité par rapport aux alternatives de photolithographie

L'enlèvement de matière par faisceaux d'ions est plusieurs ordres de grandeur plus lent que la gravure plasma à l'échelle de la plaquette. Une revue JVST B de 2024 a mis en évidence des goulots d'étranglement de débit pour les approches par couche atomique et par faisceau neutre. La microscopie électronique à transmission acquiert désormais des images en gigapixels grâce à des techniques de déviation du faisceau, établissant des attentes de vitesse que la préparation d'échantillons par faisceau d'ions peine à satisfaire. Les architectures multifaisceaux et à faisceaux élémentaires sont en cours de développement, mais les délais commerciaux s'étendent au-delà du moyen terme, limitant l'adoption à grand volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la gravure domine tandis que la figuration progresse

Les systèmes de gravure par faisceau d'ions ont représenté 48,53 % de la part du marché de la technologie des faisceaux d'ions larges en 2024, reflétant leur rôle central dans la structuration de la mémoire vive magnétorésistive et la réparation des masques aux rayons ultraviolets extrêmes. Les outils innovants de Canon traitent efficacement la dégradation de la magnétorésistance tunnel, renforçant ainsi l'adoption. En revanche, les systèmes de figuration par faisceau d'ions devraient croître à un taux annuel de 7,93 % à mesure que les exigences de planéité des ébauches de masques aux rayons ultraviolets extrêmes descendent en dessous de 50 nanomètres crête à vallée et que les optiques de forme libre entrent dans les conceptions de réalité augmentée.

Le dépôt par faisceau d'ions reste une technique de niche, appréciée pour la production de films à basse température et à direction contrôlée dans les dispositifs supraconducteurs et les photovoltaïques à couches minces. Les variantes à faisceau neutre ont réduit la rugosité de surface du nitrure de gallium de 2,226 nanomètres à 0,427 nanomètre tout en multipliant par huit la tension de claquage, démontrant les avantages à faibles dommages. Les plateformes hybrides qui ajoutent des modules laser femtoseconde ou à force atomique offrent des flux de travail corrélatifs, élargissant le paysage des équipements sans déplacer la demande principale en gravure. Ensemble, ces tendances maintiennent le marché de la technologie des faisceaux d'ions larges fermement ancré dans les revenus de gravure, tandis que les systèmes de figuration et hybrides offrent une hausse incrémentielle.

Par type de source d'ions : leadership Kaufman et croissance des sources à champ gazeux

Les sources Kaufman ont représenté 39,71 % du chiffre d'affaires 2024, leurs conceptions de grille matures prenant en charge des courants de faisceau de quelques microampères à plusieurs dizaines de milliampères avec une haute fiabilité, convenant à la gravure et au dépôt en volume. Les sources d'ions à champ gazeux, avec un TCAC prévu de 7,88 %, gagnent du terrain pour l'imagerie sub-nanométrique et l'implantation déterministe d'ions uniques. La feuille de route de FIT4NANO détaille les faisceaux d'hélium et de néon atteignant une résolution de 0,5 nanomètre avec un étalement en énergie inférieur à 1 eV.

Les sources à résonance cyclotronique électronique établissent un équilibre entre flexibilité et coût, répondant à l'ionisation des espèces difficiles à ioniser. Les sources plasma de xénon délivrent des courants allant jusqu'à 2 microampères, permettant des taux de réussite de 70 à 84 % pour la formation de cryo-lamelles. Le risque d'approvisionnement en xénon-136 isotopiquement pur, essentiel aux outils plasma, est en train d'émerger ; toute pénurie prolongée pourrait réorienter la demande vers les plateformes Kaufman et à résonance cyclotronique électronique. Cependant, pour l'instant, les acheteurs privilégient le courant de faisceau et la réduction des dommages, soutenant la croissance des sources à champ gazeux au sein du marché de la technologie des faisceaux d'ions larges.

Par application : la fabrication de semi-conducteurs en tête, les dispositifs quantiques s'accélèrent

Les usines de semi-conducteurs ont représenté 53,89 % du chiffre d'affaires 2024, consolidant le marché de la technologie des faisceaux d'ions larges alors que les nœuds avancés nécessitent une analyse des défaillances au niveau atomique. Le décompte de 103 nouvelles usines de SEMI jusqu'en 2027 garantit des commandes d'outils récurrentes. L'analyse de l'emballage avancé, l'inspection des empilements de mémoire à haute bande passante et les charges de travail de réparation de masques maintiennent une utilisation élevée. Les dispositifs quantiques, cependant, afficheront le TCAC le plus rapide de 8,42 %, portés par des programmes nationaux finançant des lignes d'implantation déterministe d'ions uniques qui ont démontré un ²⁹Si résiduel de 2,3 ppm et une cohérence potentielle de 10 secondes.

Le stockage de données, l'optique et la photonique, ainsi que les systèmes microélectromécaniques, suivent, chacun tirant parti de la précision des faisceaux d'ions là où les méthodes plasma ou chimiques causeraient des dommages inacceptables. Les laboratoires de recherche et développement continuent d'adopter des outils à faisceau d'ions focalisé au plasma de xénon pour réduire les temps de préparation des échantillons, diversifiant davantage la base d'applications et élargissant la taille du marché adressée par les prestataires de services de technologie des faisceaux d'ions larges.

Par secteur d'utilisation final : demande stable des fabricants de dispositifs intégrés, expansion des instituts

Les fabricants de dispositifs intégrés ont capté 45,22 % des dépenses de 2024, s'appuyant sur leur capacité interne en faisceaux d'ions pour la montée en rendement et l'analyse des causes profondes. Les données de la Semiconductor Industry Association montrent que les entreprises américaines ont investi 59,3 milliards USD en recherche et développement en 2024, avec des allocations significatives à la métrologie. Les instituts de recherche sont les acheteurs à la croissance la plus rapide, avec un TCAC de 8,23 %, soutenus par l'initiative japonaise de 10 000 milliards JPY (67 milliards USD) pour les semi-conducteurs et l'allocation de 50 % des dépenses d'investissement de l'Inde pour les nouveaux laboratoires (76 000 crores INR ou 10 milliards USD).

Les fonderies élargissent leurs équipements pour soutenir la fiabilité des clients et l'emballage avancé. Les organisations aérospatiales et de défense acquièrent des systèmes pour l'électronique durcie et les circuits intégrés photoniques. Les laboratoires d'analyse contractuels complètent la demande, bénéficiant souvent des packages de financement des fournisseurs à la suite de la fusion Axcelis-Veeco, qui a formé un fournisseur de 4,4 milliards USD positionné pour offrir des offres de services plus larges.

Analyse géographique

L'Asie-Pacifique a généré 43,76 % du chiffre d'affaires 2024, portée par la montée en capacité de la Chine à 10,1 millions de plaquettes par mois en 2025 et l'injection politique du Japon de 10 000 milliards JPY (67 milliards USD) pour les nœuds logiques et mémoire domestiques. Le cluster de Yongin en Corée du Sud, avec un investissement projeté de 622 000 milliards KRW (466 milliards USD) jusqu'en 2047, devrait soutenir une demande à long terme pour l'infrastructure d'analyse des défaillances par faisceau d'ions. Le fonds de recherche et développement des fournisseurs de Taïwan de 6,5 milliards NTD (200 millions USD) et les subventions de 47,5 milliards NTD (1,5 milliard USD) aux filiales de TSMC consolident davantage le leadership régional. Le programme Semicon de l'Inde crée de nouvelles maisons d'emballage et des centres de formation, élargissant la base de clients.

L'Amérique du Nord et l'Europe représentent ensemble une part significative, mais leur croissance est modeste à mesure que les bases installées arrivent à maturité. Les États-Unis ont conservé 50,2 % du chiffre d'affaires mondial des puces en 2024 et réinvestissent massivement dans la métrologie, stabilisant les cycles de remplacement des outils. Le consortium européen FIT4NANO soutient la recherche et développement de sources d'ions de nouvelle génération, positionnant les laboratoires régionaux à l'avant-garde de la recherche sur les faisceaux à basse énergie et haute luminosité.

Le Moyen-Orient, bien que partant d'une base faible, devrait afficher un TCAC de 8,29 % alors que les Émirats arabes unis et l'Arabie saoudite déploient des fonds souverains pour établir des centres de conception et des lignes d'emballage avancé. L'Amérique du Sud et l'Afrique restent naissantes ; l'activité est limitée à quelques laboratoires académiques et contractuels, mais une adoption incrémentielle est attendue à mesure que les chaînes d'approvisionnement mondiales se diversifient.

Paysage concurrentiel

Le marché de la technologie des faisceaux d'ions larges est modérément concentré. Les acteurs historiques, notamment Hitachi High-Tech, Veeco Instruments, Oxford Instruments et Thermo Fisher Scientific, s'appuient sur des décennies de propriété intellectuelle en matière de colonnes et de sources d'ions, ainsi que sur des réseaux de services mondiaux. La fusion d'octobre 2025 entre Axcelis et Veeco, formant une entité de 4,4 milliards USD avec un chiffre d'affaires pro forma de 1,7 milliard USD en 2024, dégage 35 millions USD de synergies de coûts et un portefeuille couvrant l'implantation, le dépôt par faisceau d'ions et le recuit laser, renforçant l'échelle de recherche et développement pour les sources plasma et à champ gazeux qui évitent la contamination au gallium.

Les fournisseurs se font concurrence sur l'étendue de leurs portefeuilles et leur niveau d'intégration. Hitachi regroupe des modules à faisceau d'ions larges avec son microscope électronique à balayage SU9000II, réduisant les pertes lors du transfert d'échantillons. La plateforme double faisceau Arctis de Thermo Fisher couple le fraisage plasma de xénon avec des platines cryogéniques, capturant les croisements entre les sciences du vivant et les semi-conducteurs. Oxford Instruments se concentre sur les sources à résonance cyclotronique électronique pour la gravure à faibles dommages dans les semi-conducteurs composés, tandis que Raith et Ionoptika se taillent des niches dans l'implantation déterministe d'ions uniques.

Les nouveaux entrants poursuivent des sources à atomes froids offrant un étalement en énergie ultra-faible et des émetteurs à liquide ionique pour les espèces d'ions réactifs. La feuille de route FIT4NANO identifie les architectures multifaisceaux, les interfaces de programmation applicatives ouvertes et l'extension de la durée de vie des sources comme les prochains fronts concurrentiels. À mesure que les exigences en capital augmentent, une consolidation supplémentaire est probable, mais les innovateurs de niche dotés d'une physique de faisceau différenciée ou d'un logiciel de contrôle centré sur l'intelligence artificielle pourraient atteindre des valorisations premium.

Leaders du secteur de la technologie des faisceaux d'ions larges

Hitachi High-Tech Corporation

Canon Anelva Corporation

Veeco Instruments Inc.

Oxford Instruments plc

Nordiko Technical Services Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Axcelis Technologies et Veeco Instruments ont annoncé une fusion entièrement en actions évaluée à 4,4 milliards USD, formant un fournisseur combiné d'équipements de fabrication de plaquettes avec une base de chiffre d'affaires pro forma de 1,7 milliard USD en 2024 et visant 35 millions USD de synergies de coûts annuelles.

- Mars 2025 : Nature Communications a documenté la préparation de lamelles par faisceau d'ions focalisé au plasma de xénon sur des spécimens biologiques congelés à haute pression, produisant régulièrement 15 à 20 lamelles pour la tomographie cryo-électronique par session de 24 heures avec des taux de réussite de 70 à 84 %.

- Janvier 2025 : MRS Advances a rapporté le développement d'une source d'ions métalliques à courant élevé délivrant jusqu'à 35 milliampères de courant de faisceau d'aluminium, permettant une implantation à haute dose et une modification des matériaux pour les procédés de semi-conducteurs avancés.

- Janvier 2025 : Scientific Reports a révélé que la gravure par faisceau d'ions à grille pulsée de l'oxynitrure de silicium sous des masques de photorésine aux rayons ultraviolets extrêmes a atteint une sélectivité effectivement infinie à un cycle de service de grille de 50 %, établissant une voie sans dommages pour le transfert de motifs inférieurs à 10 nanomètres.

Portée du rapport mondial sur le marché de la technologie des faisceaux d'ions larges

Le rapport sur la technologie des faisceaux d'ions larges est segmenté par type d'équipement (systèmes de gravure par faisceau d'ions, systèmes de dépôt par faisceau d'ions, systèmes de figuration par faisceau d'ions, autre type d'équipement), type de source d'ions (source d'ions Kaufman, source d'ions à résonance cyclotronique électronique, source d'ions à champ gazeux, autre type de source d'ions), application (fabrication de semi-conducteurs, stockage de données avancé, optique et photonique, fabrication de systèmes microélectromécaniques, recherche et développement, dispositifs quantiques), secteur d'utilisation final (fabricants de dispositifs intégrés, fonderies, instituts de recherche, aérospatiale et défense, autre secteur d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de gravure par faisceau d'ions |

| Systèmes de dépôt par faisceau d'ions |

| Systèmes de figuration par faisceau d'ions |

| Autre type d'équipement |

| Source d'ions Kaufman |

| Source d'ions à résonance cyclotronique électronique (RCE) |

| Source d'ions à champ gazeux |

| Autre type de source d'ions |

| Fabrication de semi-conducteurs |

| Stockage de données avancé |

| Optique et photonique |

| Fabrication de systèmes microélectromécaniques |

| Recherche et développement |

| Dispositifs quantiques |

| Fabricants de dispositifs intégrés |

| Fonderies |

| Instituts de recherche |

| Aérospatiale et défense |

| Autre secteur d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'équipement | Systèmes de gravure par faisceau d'ions | ||

| Systèmes de dépôt par faisceau d'ions | |||

| Systèmes de figuration par faisceau d'ions | |||

| Autre type d'équipement | |||

| Par type de source d'ions | Source d'ions Kaufman | ||

| Source d'ions à résonance cyclotronique électronique (RCE) | |||

| Source d'ions à champ gazeux | |||

| Autre type de source d'ions | |||

| Par application | Fabrication de semi-conducteurs | ||

| Stockage de données avancé | |||

| Optique et photonique | |||

| Fabrication de systèmes microélectromécaniques | |||

| Recherche et développement | |||

| Dispositifs quantiques | |||

| Par secteur d'utilisation final | Fabricants de dispositifs intégrés | ||

| Fonderies | |||

| Instituts de recherche | |||

| Aérospatiale et défense | |||

| Autre secteur d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la technologie des faisceaux d'ions larges ?

Le marché est évalué à 1,89 milliard USD en 2025 et devrait atteindre 2,67 milliards USD d'ici 2030.

Quel type d'équipement domine la demande ?

Les systèmes de gravure par faisceau d'ions ont dominé avec 48,53 % du chiffre d'affaires en 2024, portés par les cas d'usage de la mémoire magnétorésistive et de la réparation de masques.

À quelle vitesse les applications de dispositifs quantiques vont-elles croître ?

L'adoption dans les dispositifs quantiques devrait se développer à un TCAC de 8,42 % jusqu'en 2030, à mesure que l'implantation déterministe d'ions uniques passe à la production pilote.

Quelle région offre le taux de croissance le plus élevé ?

Le Moyen-Orient devrait croître à un TCAC de 8,29 % jusqu'en 2030 grâce aux investissements souverains dans la conception de semi-conducteurs et l'emballage.

Quel est le principal obstacle à une adoption plus large ?

Les prix initiaux des outils dépassant 2 millions USD et les coûts de maintenance continus restent le principal obstacle, en particulier pour les petits instituts de recherche.

Dernière mise à jour de la page le: