Taille et part du marché des expanseurs de faisceau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

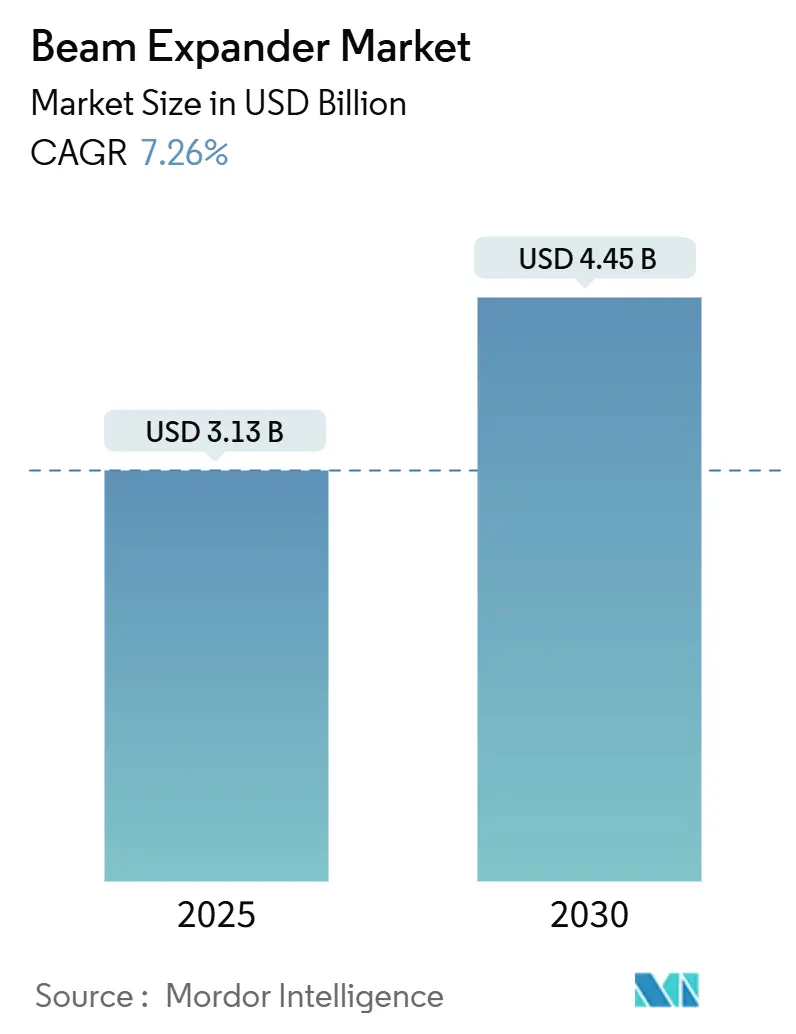

| Taille du Marché (2025) | 3.13 Milliards de dollars |

| Taille du Marché (2030) | 4.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des expanseurs de faisceau par Mordor Intelligence

La taille du marché des expanseurs de faisceau était de 3,13 milliards USD en 2025 et devrait atteindre 4,45 milliards USD d'ici 2030, avec un CAGR de 7,26 %. La croissance régulière repose sur quatre piliers structurels : l'expansion continue de l'infrastructure à fibre optique, l'adoption plus large des lasers industriels dans la fabrication de précision, l'essor plus rapide des lasers médicaux et des sciences de la vie, et l'augmentation des dépenses de défense consacrées aux systèmes d'armes optiques. Les fournisseurs bénéficient également d'une R&D soutenue en photonique quantique et spatiale, où les concepteurs exigent des optiques d'expansion thermiquement stables et chromatiquement robustes. L'intensité concurrentielle s'accroît à mesure que les fournisseurs d'optiques polyvalentes intègrent des fonctions de contrôle adaptatif du faisceau, tandis que les spécialistes de niche ciblent les besoins non satisfaits dans les segments à environnement sévère et à haute puissance.

Principaux enseignements du rapport

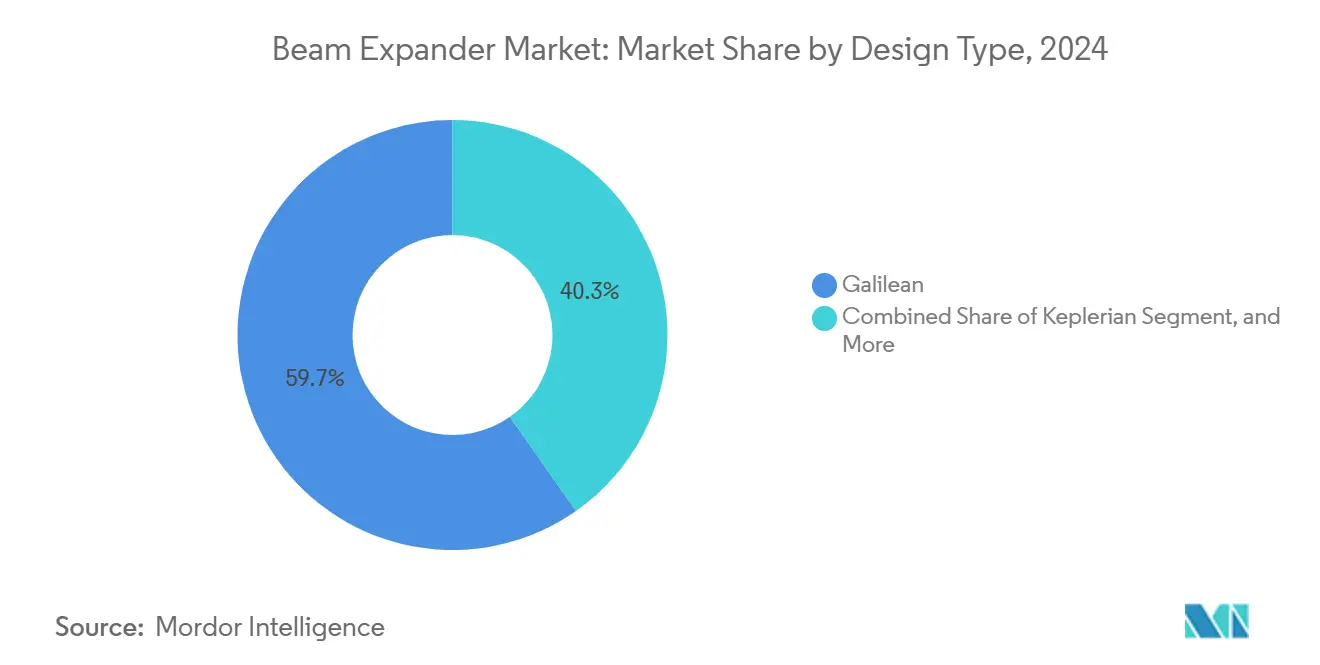

- Par type de conception, les systèmes galiléens ont dominé avec une part de revenus de 59,74 % en 2024, tandis que les conceptions réflectives ont affiché le CAGR le plus rapide à 7,89 % jusqu'en 2030.

- Par plage de grossissement, la gamme 1X-5X a représenté 48,67 % de la part du marché des expanseurs de faisceau en 2024 ; les systèmes avec un grossissement supérieur à 10X devraient atteindre un CAGR de 7,67 % jusqu'en 2030.

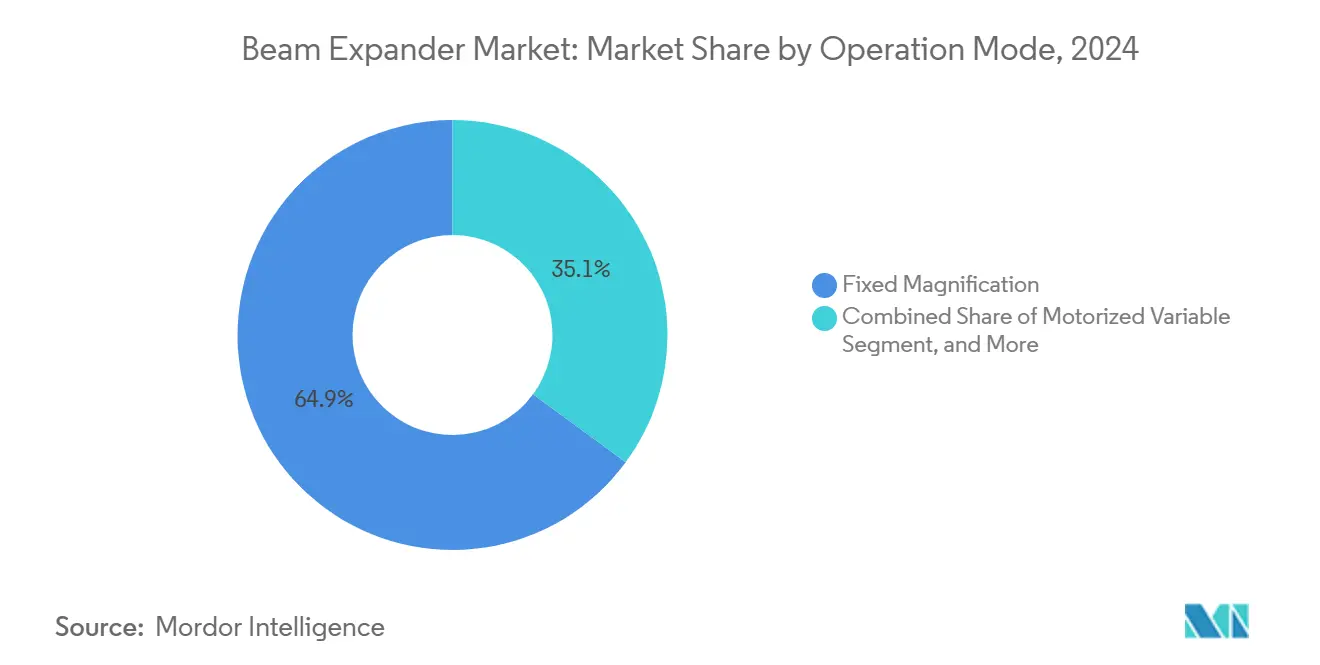

- Par mode de fonctionnement, les configurations fixes ont représenté 64,92 % de la taille du marché des expanseurs de faisceau en 2024, tandis que les unités variables motorisées devraient croître à un CAGR de 7,78 % jusqu'en 2030.

- Par application, la fabrication industrielle a représenté une part de revenus de 37,79 % en 2024, et les télécommunications devraient se développer à un CAGR de 8,12 % jusqu'en 2030.

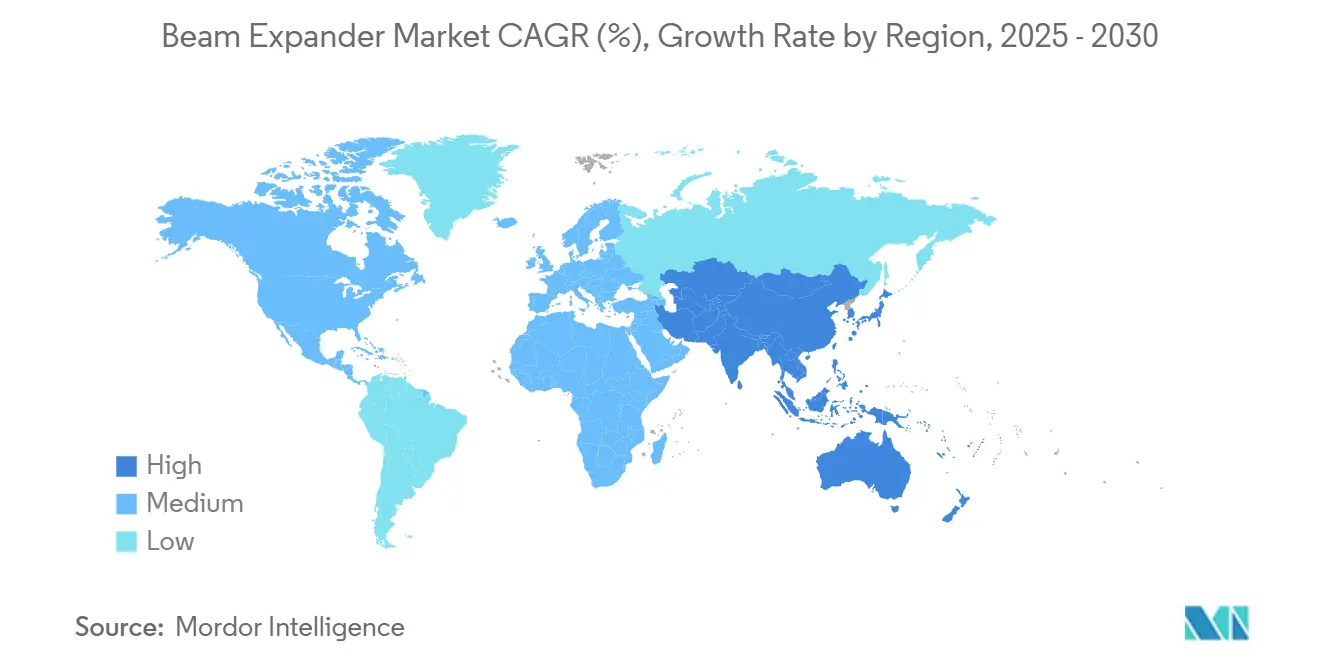

- Par géographie, l'Amérique du Nord a capturé une part de 41,67 % en 2024, et la région Asie-Pacifique progresse à un CAGR de 7,91 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des expanseurs de faisceau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des réseaux de télécommunications à fibre optique | +1.8% | Mondial, avec l'Asie-Pacifique en tête du déploiement | Moyen terme (2-4 ans) |

| Essor du traitement laser industriel de haute précision | +1.5% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de lasers médicaux et de sciences de la vie compacts | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption militaire de systèmes optiques durcis | +1.0% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des programmes de photonique quantique et spatiale | +0.9% | Amérique du Nord, Europe, Chine, Japon | Long terme (≥ 4 ans) |

| Évolution vers des modules de contrôle de faisceau adaptatifs et intelligents | +0.8% | Mondial, avec les centres technologiques en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des réseaux de télécommunications à fibre optique

Les opérateurs mondiaux s'efforcent de densifier les empreintes 5G et d'interconnexion des centres de données, en développant des liaisons optiques cohérentes qui nécessitent une mise en forme de faisceau à très faibles pertes. Les expanseurs de faisceau augmentent l'efficacité de couplage, réduisent les pertes d'insertion et stabilisent les champs de mode sur des kilomètres de fibres.[1]Commission européenne, "Objectifs de la société du gigabit," digital-strategy.ec.europa.eu L'engagement de la Chine de dépasser 3 millions de stations de base 5G d'ici 2025, ainsi que la vision de la société du gigabit de l'Union européenne, crée une demande soutenue pour des optiques d'expansion de précision. Les formats de modulation cohérente au-delà de 400 Gbit/s rehaussent les tolérances, incitant à l'achat d'expanseurs ajustables à haute ouverture numérique capables d'une répétabilité inférieure au micron. Les fournisseurs intégrant l'alignement de faisceau assisté par IA remportent désormais une plus grande part des projets de mise à niveau, notamment dans les réseaux métropolitains d'Asie-Pacifique.

Essor du traitement laser industriel de haute précision

Les fabricants utilisent des lasers ultrarapides pour le soudage de languettes de batteries, la découpe de matériaux hétérogènes et la fabrication additive, qui nécessitent tous une distribution d'énergie uniforme sur des ouvertures élargies.[2]Elsevier, "Avancées dans le traitement laser ultrarapide," Journal of Manufacturing Processes, sciencedirect.com Les expanseurs de faisceau éliminent les points chauds, protègent les optiques en aval et élargissent les champs de traitement sans sacrifier la valeur M², augmentant ainsi le retour sur investissement des lignes laser à haute puissance. Les programmes d'électrification automobile aux États-Unis et en Europe ont stimulé une croissance à deux chiffres des installations laser de 10 kW en 2024, soutenant directement la demande de modules d'expansion durcis et refroidis à l'eau. Les fonderies de semi-conducteurs évoluant vers des procédés à 2 nm utilisent des optiques de grossissement supérieur à 20X pour atteindre des largeurs de ligne inférieures à 10 nm. À mesure que les plateformes Industrie 4.0 ferment la boucle entre les algorithmes d'apprentissage automatique et les optiques de procédé, les expanseurs motorisés qui s'auto-ajustent aux variations d'épaisseur de tôle gagnent en popularité.

Demande croissante de lasers médicaux et de sciences de la vie compacts

Les procédures thérapeutiques mini-invasives, telles que la chirurgie réfractive ophtalmique et le resurfaçage dermatologique, nécessitent des profils de faisceau finement réglés pour minimiser les dommages aux tissus collatéraux.[3]Nature Publishing Group, "Lasers médicaux compacts," Nature Biomedical Engineering, nature.com Les dispositifs de photothérapie portables pour usage à domicile et en point de soins intègrent désormais des expanseurs galiléens miniaturisés pesant moins de 50 grammes tout en supportant une fluence de 1 J/cm². Les cytomètres en flux, les microscopes à fluorescence et les endoscopes confocaux s'appuient sur des optiques d'expansion limitées par la diffraction pour assurer une excitation cellulaire uniforme, stimulant l'adoption dans les laboratoires cliniques. La thérapie photodynamique s'étend au-delà de l'oncologie vers les régimes antimicrobiens, élargissant les cas d'usage pour les expanseurs compacts à haute transmission. La hausse des taux de remboursement des interventions au laser aux États-Unis et au Japon devrait encore améliorer les cycles de renouvellement des équipements jusqu'en 2030.

Adoption militaire de systèmes optiques durcis

Les agences de défense financent des démonstrateurs laser à haute énergie qui nécessitent des expanseurs réflectifs thermiquement stables capables de résister à des fluences de classe mégawatt. Le Département de la Défense des États-Unis a alloué 1,1 milliard USD à la recherche sur les armes à énergie dirigée pour l'exercice fiscal 2025, orientant des commandes importantes vers des assemblages de miroirs à faible diffusion et faible contrainte. Les nacelles de désignation de cibles, les télémètres et les systèmes anti-drones utilisent des expanseurs scellés et durcis aux chocs qui maintiennent l'alignement de la ligne de visée sous des accélérations de 20 g. La standardisation de l'OTAN sur les interfaces optiques favorise les achats multilatéraux, simplifiant les voies de qualification pour les fournisseurs offrant des seuils de dommages laser dépassant 50 J/cm². Les variantes qualifiées pour l'espace, revêtues pour résister à l'oxygène atomique, soutiennent les réseaux émergents de communication laser par satellite militaire en orbites géostationnaire et basse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des revêtements optiques de précision | -0.8% | Mondial, avec un impact plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour le verre spécial | -0.6% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Charge de conformité réglementaire en matière de sécurité laser | -0.5% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Concurrence des technologies alternatives de mise en forme de faisceau | -0.4% | Mondial, avec les centres technologiques en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des revêtements optiques de précision

Les revêtements multicouches déposés par pulvérisation ionique à base d'oxydes d'hafnium et de tantale font monter les coûts unitaires au-delà de 1 500 USD par paire de lentilles, freinant l'adoption dans les applications à budget limité. La capacité limitée des salles blanches chez les revêteurs qualifiés allonge les délais de livraison au-delà de 14 semaines, obligeant les équipementiers à maintenir des stocks plus importants. La demande de lithographie de semi-conducteurs pour les optiques à ultraviolets extrêmes monopolise les créneaux de revêtement de haute qualité, faisant augmenter les prix commerciaux de 18 % en 2024. Les régimes d'assurance qualité impliquant des tests de dommages laser à 10 millions de tirs ajoutent des coûts supplémentaires. Bien que la mise à l'échelle des volumes pourrait modérer les coûts d'ici 2027, la sensibilité actuelle aux prix freine l'adoption dans les systèmes laser industriels d'entrée de gamme.

Goulots d'étranglement de la chaîne d'approvisionnement pour le verre spécial

Seule une poignée de fours dans le monde produit des ébauches de N-BK7 à faible dispersion et de silice fondue nécessaires pour les expanseurs de haute précision. Les frictions géopolitiques ont perturbé les livraisons en provenance d'Europe de l'Est fin 2024, obligeant les ateliers d'optique à qualifier des mélanges alternatifs avec des taux de stries marginalement plus élevés. Les réglementations environnementales entraînent des mises à niveau des fours, ce qui limite la capacité effective et augmente les coûts de fusion de 12 % d'une année sur l'autre. Les programmes de défense et d'aérospatiale reçoivent des allocations prioritaires, ce qui réduit l'approvisionnement pour les équipementiers laser commerciaux et allonge les délais au-delà de six mois. Ces goulots d'étranglement contraignent certains intégrateurs à reconcevoir des systèmes autour d'un verre de qualité inférieure, sacrifiant les performances pour maintenir les calendriers de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de conception : la dominance galiléenne persiste tandis que les conceptions réflectives s'accélèrent

Les unités galiléennes ont sécurisé 59,74 % des revenus de 2024, reflétant leur architecture rentable et leur facilité d'alignement, notamment dans les lasers industriels portables où l'encombrement et le poids sont contraints. La simplicité réfractive offre un débit élevé et une maintenance réduite, les positionnant comme le choix par défaut dans les systèmes de test télécom et les bancs de laboratoire. Les conceptions képlériennes répondent aux besoins de diagnostic de faisceau en offrant un foyer intermédiaire pour le filtrage spatial, soutenant la réparation de masques de semi-conducteurs et la spectroscopie haute résolution. Les variantes à multi-prismes et autres variantes de niche répondent à des tâches spécifiques à une longueur d'onde ou ultra-large bande dans les institutions de recherche.

Les expanseurs réflectifs, non affectés par la dispersion chromatique, affichent un CAGR de 7,89 % à mesure que le marché des expanseurs de faisceau adopte des lasers à fibre et à disque de classe kilowatt pour les lignes de soudage de l'e-mobilité. La neutralité thermique, associée à des seuils de dommages supérieurs à 30 J/cm², fait des expanseurs à miroirs une solution privilégiée en photolithographie EUV et sur les plateformes émergentes de photonique quantique. Les maîtres d'œuvre aérospatiaux adoptent des miroirs SiC légers avec une qualité de surface nanométrique pour les liaisons laser spatiales, confirmant une dynamique à long terme.

Par plage de grossissement : les ratios modérés dominent tandis que les ratios ultra-élevés gagnent du terrain

La gamme 1X-5X, représentant une part de 48,67 % en 2024, couvre la plupart des lignes industrielles de découpe, de marquage et de couplage FTTx où un contrôle modéré de la divergence est suffisant. Ces unités trouvent un équilibre entre accessibilité et qualité de faisceau, facilitant une adoption généralisée dans les installations de fabrication sous contrat en Allemagne, au Japon et aux États-Unis. Les optiques intermédiaires 5X-10X servent la micro-usinage, la photo-coagulation médicale et la spectroscopie scientifique, tirant parti d'une homogénéité de spot améliorée.

Les systèmes dépassant 10X progressent à un CAGR de 7,67 %, portés par les steppers de lithographie et les interféromètres astronomiques qui nécessitent des faisceaux élargis à front d'onde plat pour une résolution inférieure au nanomètre. Les feuilles de route des semi-conducteurs ciblant les nœuds à 1,8 nm, ainsi que les imageurs hyperspectraux embarqués sur satellite, nécessitent des expanseurs variables à rapport élevé avec capacité d'étalonnage en orbite. Bien que les volumes unitaires restent modestes, les prix premium augmentent leur contribution aux revenus au sein de la taille globale du marché des expanseurs de faisceau.

Par mode de fonctionnement : l'automatisation stimule la croissance des unités variables motorisées

Les produits à grossissement fixe ont capturé 64,92 % des ventes de 2024, grâce à une stabilité mécanique qui répond aux exigences de fonctionnement en continu des lignes automobiles et électroniques. Leurs boîtiers scellés résistent aux brouillards d'huile, aux vibrations et au fonctionnement 24 heures sur 24, générant d'importants volumes de réapprovisionnement chez les fabricants sous contrat. Les optiques variables manuelles peuplent les installations de recherche qui valorisent la flexibilité par rapport au temps de cycle, bien que leur part soit en baisse.

Les expanseurs variables motorisés affichent un CAGR de 7,78 % à mesure que les usines numérisent les boucles de rétroaction d'inspection. Les encodeurs et servomoteurs intégrés permettent aux logiciels de production d'ajuster le diamètre du spot en quelques millisecondes, permettant aux lignes à poste unique de traiter plusieurs alliages ou substrats polymères. Les fonderies de semi-conducteurs déploient des algorithmes en boucle fermée qui ajustent le diamètre du faisceau à chaque passage de tranche, réduisant ainsi la dérive des dimensions critiques à travers la puce. À mesure que les plateformes de maintenance prédictive arrivent à maturité, les intégrateurs spécifient des expanseurs intelligents avec autodiagnostic et capteurs de température embarqués.

Par application : les télécommunications émergent comme l'utilisation finale à la croissance la plus rapide

La fabrication industrielle est restée le plus grand utilisateur, représentant une part de 37,79 % en 2024, avec des opérations couvrant la découpe laser, le perçage, la texturation de surface et les lignes de fabrication additive sur trois continents. Les retrofits d'équipements pour traiter de nouvelles chimies de batteries continuent de générer des commandes pluriannuelles. La recherche scientifique consomme un flux régulier d'expanseurs à haute stabilité pour la spectroscopie, la métrologie et les expériences de piégeage atomique. La demande médicale et des sciences de la vie est renforcée par les dépenses hospitalières en outils mini-invasifs et en plateformes analytiques de laboratoire. Les cycles d'approvisionnement de la défense et de l'aérospatiale soutiennent le développement de variantes durcies, bien qu'avec des délais de qualification plus longs.

Les télécommunications, cependant, constituent le domaine à la croissance la plus rapide avec un CAGR de 8,12 %, portées par les optiques cohérentes 400G et 800G pour les centres de données hyperscale et les dorsales métropolitaines. La mise en forme du faisceau réduit la dispersion modale et abaisse les taux d'erreur binaire, ce qui est crucial pour atteindre les objectifs de disponibilité de classe opérateur. Les constellations de satellites déployant des liaisons croisées optiques en espace libre se procurent des expanseurs compacts et tolérants aux radiations qui maintiennent l'intégrité du front d'onde sur des variations de température de -40 °C à 60 °C.

Analyse géographique

La région Asie-Pacifique a généré 1,30 milliard USD de la taille du marché des expanseurs de faisceau en 2025, représentant 41 % des revenus mondiaux et progressant à un CAGR prévu de 7,91 % jusqu'en 2030. La domination de la Chine repose sur de solides chaînes d'approvisionnement en photonique concentrées dans le delta du fleuve Yangtze, où les maisons d'optique sous contrat développent des conceptions à miroirs pour les systèmes télécom et de fabrication. Les investissements nationaux dans les réseaux quantiques et l'exploration spatiale favorisent la demande intérieure d'optiques d'expansion adaptatives capables de résister aux chocs thermiques et aux radiations. Le Japon, fort de décennies d'expertise en métrologie de précision, continue d'absorber des unités en silice fondue de haute pureté pour les steppers de semi-conducteurs et les dispositifs d'endoscopie médicale.

L'Amérique du Nord, évaluée à 1,25 milliard USD en 2025, conserve son leadership dans la défense et l'aérospatiale, grâce au financement constant du Pentagone pour les prototypes laser à haute énergie et les charges utiles de communication laser par satellite. Les centres de données de la Silicon Valley déploient des optiques cohérentes intégrant des expanseurs de faisceau pour réduire la consommation d'énergie par bit, maintenant ainsi une demande régionale robuste. Les pôles photoniques du Canada en Ontario et en Colombie-Britannique contribuent à des optiques adaptatives de niche pour l'astronomie, stimulant davantage les ventes régionales.

L'Europe, évaluée à 0,90 milliard USD en 2025, devrait maintenir de solides performances, portée par les lignes de soudage laser automobile de l'Allemagne et la chaîne d'approvisionnement en lithographie des Pays-Bas. Les directives de durabilité de l'UE favorisant la production d'énergie renouvelable stimulent l'adoption d'équipements de texturation de cellules solaires au laser, qui intègrent des expanseurs variables pour le traitement multi-motifs. La région bénéficie également du financement de recherche Horizon Europe qui soutient les laboratoires de photonique quantique, maintenant ainsi la demande d'optiques d'expansion de haute précision.

Paysage concurrentiel

Le marché des expanseurs de faisceau présente une fragmentation modérée, les cinq premiers fournisseurs représentant environ 48 % des revenus mondiaux. Thorlabs, Edmund Optics et Jenoptik ancrent le segment des catalogues à fort volume, tirant parti de la distribution mondiale pour servir à la fois les équipementiers et les laboratoires de recherche. Excelitas Technologies et Sill Optics complètent les leaders avec des solutions spécialisées à haute puissance et grande ouverture. La différenciation concurrentielle se concentre désormais sur les capacités intelligentes : les fournisseurs intègrent la détection de front d'onde en temps réel, le zoom motorisé et l'analyse de maintenance prédictive dans des optiques autrefois passives.

L'activité en matière de propriété intellectuelle s'est accélérée en 2024, avec plus de 150 dépôts de brevets couvrant l'intégration de miroirs déformables, les revêtements diélectriques ultra-durs et les algorithmes d'alignement pilotés par IA. Les acquisitions ont également reconfiguré le secteur : Jenoptik a acquis un spécialiste en optique adaptative pour renforcer sa position dans l'instrumentation scientifique, tandis qu'Edmund Optics a décroché des contrats aérospatiaux exigeant des expanseurs variables qualifiés pour l'espace. Les nouveaux entrants issus de la sphère de la photonique quantique développent des conceptions à base de métamatériaux qui promettent des facteurs de forme ultra-minces, susceptibles de perturber les acteurs établis dans les technologies réfractive et réflective.

Les partenariats entre fabricants d'optiques et intégrateurs de systèmes laser élargissent l'accès aux solutions clés en main, notamment dans la région Asie-Pacifique, où les clients préfèrent la responsabilité d'un fournisseur unique. La résilience de la chaîne d'approvisionnement est devenue un paramètre concurrentiel à mesure que les entreprises investissent dans la fusion de verre et la capacité de revêtement localisées pour atténuer les risques géopolitiques. Les fournisseurs transparents sur leur empreinte carbone gagnent la préférence dans les appels d'offres de l'UE guidés par les mandats de durabilité, ajoutant une couche supplémentaire de différenciation.

Leaders du secteur des expanseurs de faisceau

Thorlabs Inc.

Edmund Optics Inc.

Jenoptik AG

Excelitas Technologies Corp.

Sill Optics GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Thorlabs a achevé une installation de fabrication avancée de 45 millions USD en Allemagne, doublant sa capacité de production européenne pour les expanseurs de faisceau de haute précision.

- Février 2025 : Edmund Optics a décroché un contrat de 25 millions USD pour fournir des expanseurs de faisceau durcis destinés aux constellations de satellites de nouvelle génération.

- Janvier 2025 : Jenoptik AG a acquis une entreprise d'optique adaptative pour 85 millions USD, ajoutant une technologie propriétaire de miroir déformable à son portefeuille de contrôle intelligent de faisceau.

- Décembre 2024 : Excelitas Technologies a lancé une série d'expanseurs motorisés offrant une précision de positionnement inférieure au micron, destinée aux outils de lithographie de semi-conducteurs.

Portée du rapport mondial sur le marché des expanseurs de faisceau

| Galiléen |

| Képlérien |

| Réflectif |

| Multi-prismes et autres types de conception |

| 1X-5X |

| 5X-10X |

| Supérieur à 10X |

| Grossissement fixe |

| Variable manuel |

| Variable motorisé |

| Fabrication industrielle |

| Sciences et recherche |

| Médecine et sciences de la vie |

| Défense et aérospatiale |

| Télécommunications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de conception | Galiléen | ||

| Képlérien | |||

| Réflectif | |||

| Multi-prismes et autres types de conception | |||

| Par plage de grossissement | 1X-5X | ||

| 5X-10X | |||

| Supérieur à 10X | |||

| Par mode de fonctionnement | Grossissement fixe | ||

| Variable manuel | |||

| Variable motorisé | |||

| Par application | Fabrication industrielle | ||

| Sciences et recherche | |||

| Médecine et sciences de la vie | |||

| Défense et aérospatiale | |||

| Télécommunications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des expanseurs de faisceau devrait-il croître jusqu'en 2030 ?

Le marché des expanseurs de faisceau devrait se développer à un CAGR de 7,26 %, passant de 3,13 milliards USD en 2025 à 4,45 milliards USD d'ici 2030.

Quel type de conception détient actuellement la plus grande part de revenus ?

Les expanseurs de faisceau galiléens ont dominé avec 59,74 % des revenus de 2024 en raison de leur conception compacte et rentable.

Pourquoi les expanseurs de faisceau réflectifs gagnent-ils en popularité ?

Les conceptions réflectives résistent à des densités de puissance plus élevées et éliminent la dispersion chromatique, soutenant les lasers industriels de classe kilowatt et la lithographie EUV.

Qu'est-ce qui stimule la croissance rapide dans les applications de télécommunications ?

Les déploiements massifs de la 5G et les mises à niveau des interconnexions de centres de données nécessitent une mise en forme de faisceau de précision pour améliorer l'efficacité de couplage et minimiser les pertes de signal.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique enregistrera le CAGR régional le plus élevé à 7,91 %, portée par les programmes quantiques chinois et les déploiements 5G généralisés.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts élevés des revêtements et l'approvisionnement limité en verre spécial allongent les délais de livraison et font monter les prix, décourageant l'adoption dans les segments sensibles aux prix.

Dernière mise à jour de la page le: