Taille et Part du Marché de l'Usinage par Faisceau d'Électrons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

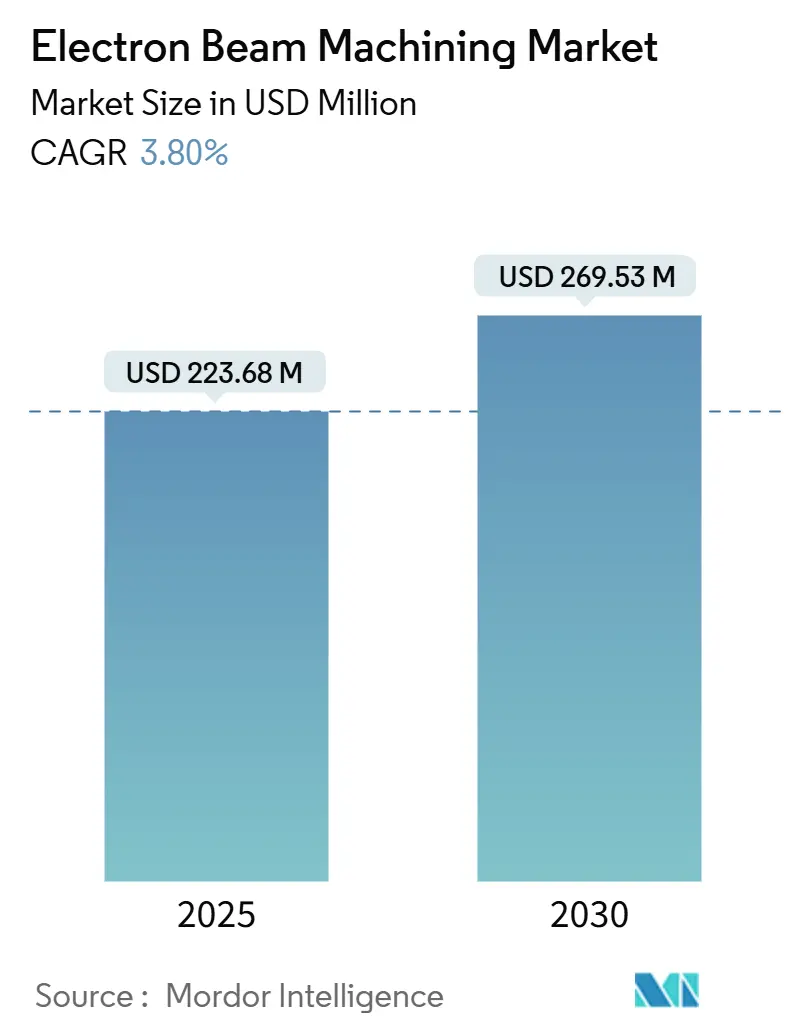

| Taille du Marché (2025) | 223.68 Millions de dollars américains |

| Taille du Marché (2030) | 269.53 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

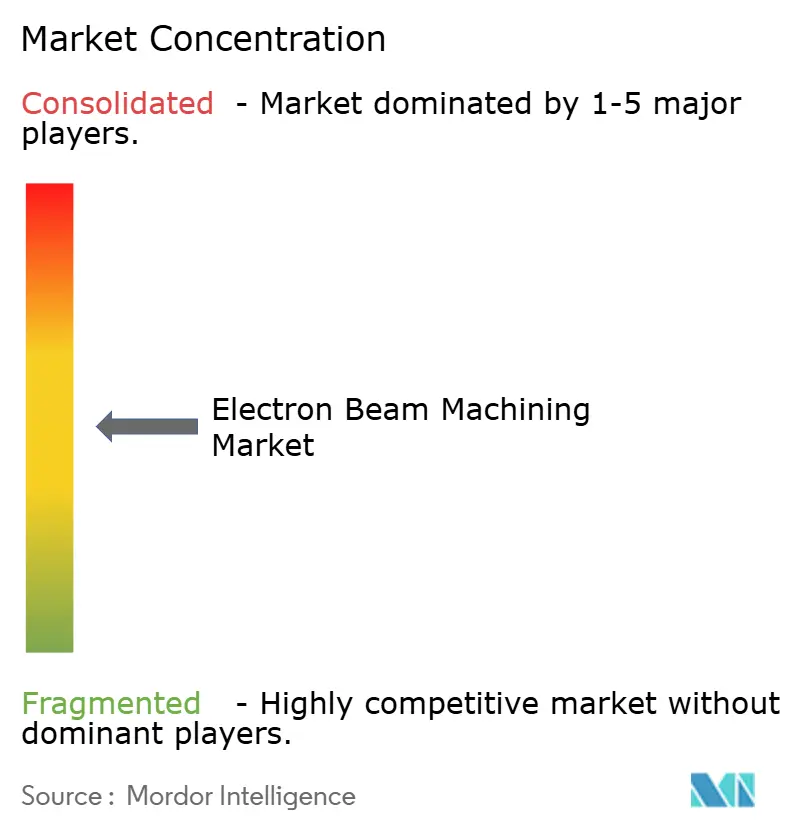

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Usinage par Faisceau d'Électrons par Mordor Intelligence

La taille du marché de l'usinage par faisceau d'électrons a atteint 223,68 millions USD en 2025 et devrait progresser jusqu'à 269,53 millions USD d'ici 2030, avançant à un CAGR de 3,8 % sur la période. L'expansion progressive reflète une courbe technologique qui récompense désormais davantage la précision et le traitement sans contamination que le simple débit, en particulier dans les applications aérospatiales, médicales et énergétiques soumises à des régimes de qualification stricts. L'adoption croissante dans la fabrication à haute valeur ajoutée et faible volume, un pivot vers les techniques additives pour les métaux réfractaires, et des investissements soutenus dans les plateformes de puissance intermédiaire soutiennent tous la demande de solutions du marché de l'usinage par faisceau d'électrons. L'intensité concurrentielle s'articule autour de la différenciation des produits — algorithmes de contrôle du faisceau, conception des systèmes à vide et diagnostics in situ — plutôt que sur les prix. L'Asie-Pacifique est en tête tant en termes de part que de croissance, soutenue par des incitations étatiques et des investissements privés dans l'ingénierie de précision. Des budgets d'investissement limités et des pénuries d'ingénieurs de procédés maintiennent une croissance mesurée mais résiliente, alors que les utilisateurs évaluent le coût par rapport à la latitude unique du matériau et de la géométrie offerte par cette technologie.

Principaux Enseignements du Rapport

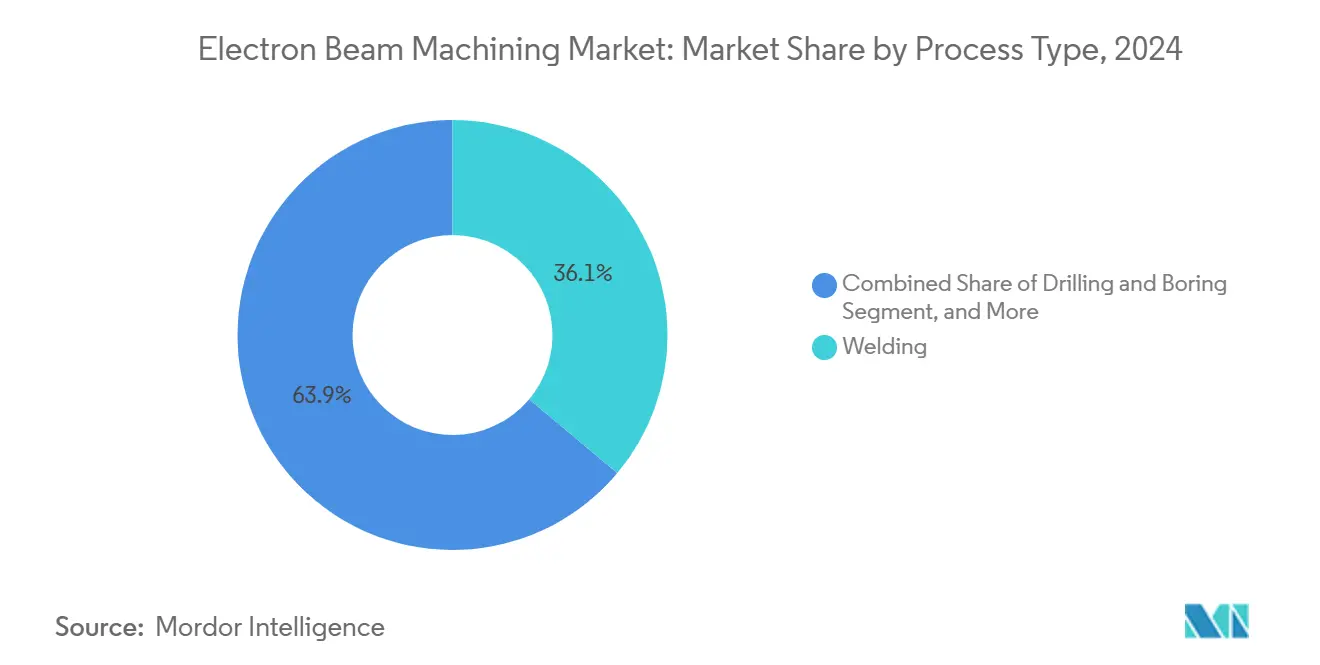

- Par type de procédé, le soudage a représenté 36,1 % de la part du marché de l'usinage par faisceau d'électrons en 2024, tandis que la fabrication additive devrait afficher le CAGR le plus rapide de 6,2 % jusqu'en 2030.

- Par puissance nominale, les systèmes dans la plage 10–30 kW ont représenté 44,5 % de la taille du marché de l'usinage par faisceau d'électrons en 2024 ; les unités au-dessus de 30 kW sont en voie d'atteindre un CAGR de 4,9 % jusqu'en 2030.

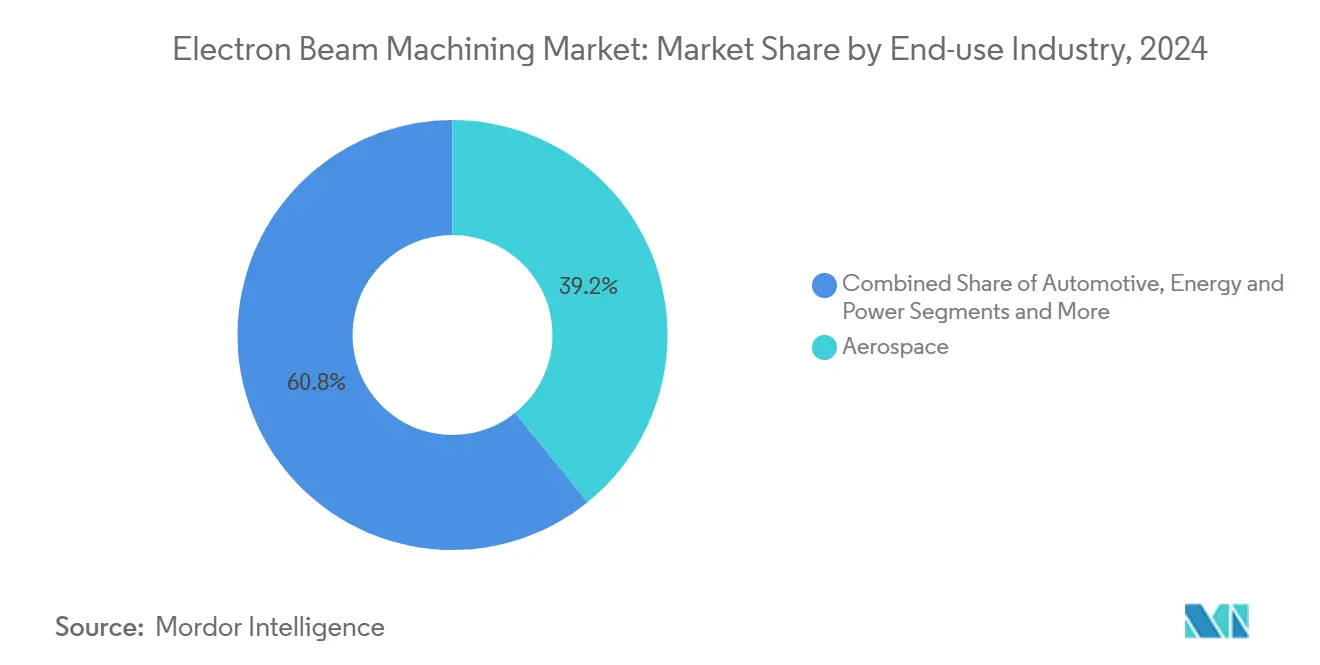

- Par utilisation finale, l'aérospatiale a représenté 39,2 % des revenus de 2024, tandis que les dispositifs médicaux et implants devraient enregistrer un CAGR de 5,4 % jusqu'en 2030.

- Par matériau, le titane et ses alliages ont contrôlé 33,6 % des revenus de 2024, et les métaux réfractaires sont prévus à un CAGR de 5,1 % jusqu'en 2030.

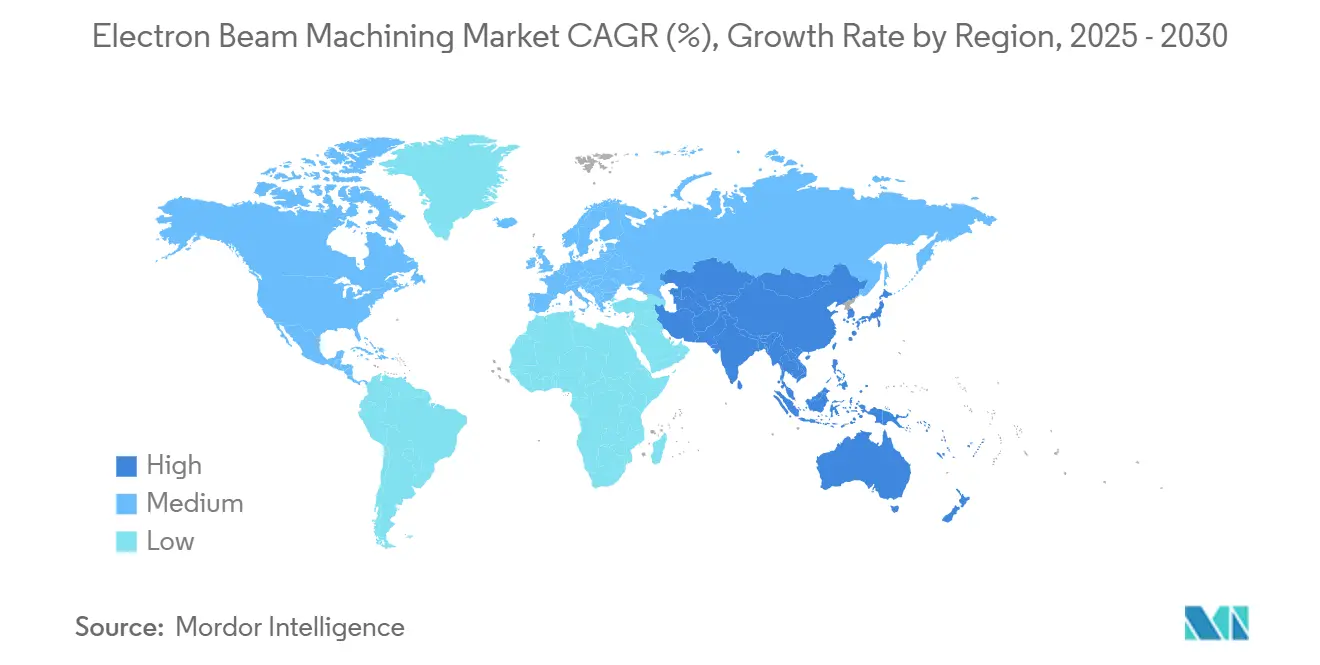

- Par géographie, l'Asie-Pacifique a représenté 31,7 % de la taille du marché de l'usinage par faisceau d'électrons en 2024 ; de plus, la région est en voie d'atteindre un CAGR de 5,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Usinage par Faisceau d'Électrons

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption du soudage de précision dans la production aérospatiale | +0.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande d'implants médicaux personnalisés pour les patients | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Préférence pour l'usinage sous vide pour supprimer l'oxydation | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Expansion de la fabrication additive par fusion sur lit de poudre par faisceau d'électrons pour les métaux réfractaires | +0.7% | Cœur Asie-Pacifique | Moyen terme (2-4 ans) |

| Diagnostics du faisceau en temps réel assistés par intelligence artificielle | +0.5% | Marchés développés | Moyen terme (2-4 ans) |

| Programmes de remise en état des aubes de turbines | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante du Soudage de Précision dans la Production Aérospatiale

Le soudage par faisceau d'électrons est devenu essentiel pour l'assemblage d'alliages aérospatiaux dissemblables et sensibles à l'oxydation. Le profil de soudure profond et étroit de cette méthode élimine le métal d'apport, raccourcit les temps de cycle et respecte des normes de traçabilité rigoureuses. Une démonstration marquante réalisée par Sheffield Forgemasters a produit quatre soudures épaisses de qualité nucléaire en moins de 24 heures, une tâche qui nécessitait autrefois un an. L'aérospatiale a représenté 39,2 % des revenus de 2024, et des exigences de performance plus strictes dans les véhicules de lancement réutilisables devraient générer des commandes supplémentaires pour les équipements du marché de l'usinage par faisceau d'électrons.

Forte Demande d'Implants Médicaux Haute Performance via la Fusion par Faisceau d'Électrons

Les fournisseurs médicaux exploitent de plus en plus la fusion par faisceau d'électrons pour imprimer des implants en titane à structure en treillis dont la porosité stimule l'ostéointégration. Le JAM-5200EBM de JEOL, équipé d'une source de 6 kW et d'une cathode de 1 500 heures, illustre les gains de productivité qui alimentent l'adoption[1]JEOL Ltd., "Série BS/JEBG/EBG Source de Faisceau d'Électrons," jeol.com. Le vieillissement des populations et les modèles chirurgicaux à la demande positionnent les dispositifs médicaux comme la catégorie de clients à la croissance la plus rapide, renforçant la pénétration du marché de l'usinage par faisceau d'électrons dans les centres de fabrication adjacents aux hôpitaux.

Préférence Croissante pour l'Usinage sous Vide afin d'Éviter l'Oxydation

Les environnements sous vide neutralisent la formation d'oxydes lors de l'usinage de métaux réactifs tels que le titane ou le tungstène. L'avantage est particulièrement marqué pour le tungstène, un élément stratégique dont la Chine contrôle environ 80 % de l'approvisionnement ; minimiser les rebuts est donc essentiel[2]Tungsten Metals Group, "Tungstène : Un Minéral Critique en Voie de Disparition," tungstenmetalsgroup.com. L'usinage sous vide supprime également le nettoyage de surface en post-traitement, réduisant les délais de fabrication et les dépenses en consommables.

Expansion de la Fabrication Additive (Fusion sur Lit de Poudre par Faisceau d'Électrons) pour les Métaux Réfractaires

La fusion sur lit de poudre par faisceau d'électrons permet de produire des pièces en tungstène et en tantale à densité quasi totale, surmontant les problèmes de fissuration et de porosité inhérents aux procédés à base de laser. Des essais académiques ont atteint une densité relative de 99,8 % dans des composants en tungstène imprimés, validant la faisabilité pour les applications hypersoniques, nucléaires et d'usure[3]Revue des Matériaux, "Fusion Sélective par Faisceau d'Électrons du Tungstène Pur," mdpi.com. Avec un CAGR de 6,2 %, la fabrication additive est le segment de procédé à la progression la plus rapide au sein du marché de l'usinage par faisceau d'électrons.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital et de maintenance des systèmes à faisceau sous vide | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs de procédés qualifiés en faisceau d'électrons | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en matériaux de cathode | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Approbations de sécurité radiologique pour les installations en milieu urbain | -0.3% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé en Capital et de Maintenance des Systèmes à Faisceau sous Vide

Les chambres clés en main, les pompes à vide poussé et les canons à faisceau dépassent fréquemment 2 millions USD, et les remplacements réguliers de cathodes ainsi que l'entretien des pompes alourdissent les coûts de possession. De nombreuses entreprises de taille intermédiaire externalisent donc leurs besoins auprès de prestataires de traitement sous contrat, différant ainsi les dépenses d'investissement immédiates[4]E-BEAM Services, "À Propos des Faisceaux d'Électrons," ebeamservices.com. Le vivier de prestataires de services qui en résulte limite le rythme d'installation de nouvelles capacités, modérant la croissance globale du marché de l'usinage par faisceau d'électrons.

Pénurie d'Ingénieurs de Procédés Qualifiés en Faisceau d'Électrons et de Personnel d'Assurance Qualité

L'optique électronique, la science du vide et l'assurance qualité métallurgique constituent un ensemble de compétences interdisciplinaires que les programmes de formation couvrent rarement. Les agences de réglementation soulignent la nécessité d'opérateurs expérimentés pour garantir des réparations de soudures sans défauts, aggravant le goulot d'étranglement en main-d'œuvre [NRC.GOV]. Les économies émergentes ressentent le plus vivement cette contrainte, retardant l'acquisition d'actifs supplémentaires sur le marché de l'usinage par faisceau d'électrons jusqu'à la maturité des filières de formation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Procédé : La Fabrication Additive Stimule l'Innovation

Le soudage a dominé le classement des segments avec 36,1 % des revenus de 2024 et ancre le marché de l'usinage par faisceau d'électrons jusqu'en 2030. Les soudures à pénétration profonde et sans contamination continuent de résoudre les défis d'assemblage historiques dans les cellules de fuselage et les cuves nucléaires. Parallèlement, la fabrication additive a retenu l'attention avec une projection de CAGR de 6,2 % portée par la fusion sur lit de poudre pour les métaux réfractaires que les outils conventionnels ne peuvent tout simplement pas former.

Les vitesses de dépôt en augmentation rivalisent désormais avec les temps de cycle du forgeage : la plateforme EBAM de Sciaky a enregistré un dépôt de titane de 40 lb/h, soulignant les avancées en termes de débit. Le perçage, la découpe et le durcissement de surface conservent une pertinence de niche mais durable là où des tolérances inférieures au micron et des exigences de zone affectée thermiquement nulle persistent. Ce portefeuille diversifié protège le marché de l'usinage par faisceau d'électrons contre la cyclicité liée à un procédé unique.

Par Puissance Nominale : Les Systèmes Haute Puissance Permettent le Traitement de Pièces Plus Épaisses

Les systèmes dans la plage 10–30 kW ont représenté 44,5 % de la taille du marché de l'usinage par faisceau d'électrons en 2024, reflétant leur adéquation pour les revêtements aérospatiaux et les implants orthopédiques qui gouvernent la demande principale. Les utilisateurs privilégient cette catégorie pour son équilibre entre l'encombrement de la chambre, les charges utilitaires et les dépenses d'investissement.

Au-dessus de 30 kW, une croissance de CAGR de 4,9 % est liée aux carters de turbines plus épais et aux grandes constructions additives monolithiques. Le catalogue de JEOL couvre désormais 30 kW, et des propositions dans les milieux industriels lourds recherchent des puissances encore plus élevées pour la consolidation de sous-ensembles. Les unités de faible puissance (<10 kW) s'adressent aux niches des semi-conducteurs et de la micro-découpe où la précision extrême prime sur la vitesse.

Par Secteur d'Utilisation Finale : Les Dispositifs Médicaux Accélèrent l'Adoption

L'aérospatiale a maintenu une part de 39,2 % des ventes de 2024, portée par des contrats de fuselage, de moteur et de véhicule spatial stipulant une intégrité de soudure sans vide. Des règles strictes d'aptitude au vol et de traçabilité sous-tendent ce leadership.

À l'inverse, les implants médicaux sont en passe d'afficher le taux de croissance le plus rapide de 5,4 % à mesure que les chirurgiens demandent des géométries adaptées aux patients et des treillis poreux que seule la fusion par faisceau d'électrons peut produire. Les fonctionnalités de traçabilité s'interfacent parfaitement avec les systèmes d'inventaire hospitaliers, renforçant l'adoption. Le marché de l'usinage par faisceau d'électrons se diversifie ainsi vers des flux de revenus dans les sciences de la vie moins corrélés aux cycles du trafic aérien.

Par Matériau : Les Métaux Réfractaires Stimulent une Croissance Spécialisée

Les alliages de titane ont représenté 33,6 % du chiffre d'affaires de 2024 et demeurent le matériau de référence pour les applications aérospatiales et d'implants critiques en termes de poids. Les conditions sous vide préviennent la couche alpha et préservent la durée de vie en fatigue, validant la part continue du titane dans le marché de l'usinage par faisceau d'électrons.

Les métaux réfractaires connaissent la croissance la plus rapide avec un CAGR de 5,1 % grâce aux projets de défense, nucléaires et hypersoniques. La fusion sur lit de poudre imprime désormais du tungstène, du niobium et du tantale sans fissures, contournant la fragilité à l'usinage et les limites du forgeage. Les super-alliages à base de nickel, l'acier inoxydable et l'aluminium maintiennent des gains solides bien que plus lents, protégés par des améliorations progressives dans les aubes de turbines et les boîtiers de batteries.

Analyse Géographique

L'Asie-Pacifique a capté 31,7 % des revenus de 2024 et se dirige vers le CAGR le plus élevé de 5,6 % jusqu'en 2030, la Chine et le Japon orientant des subventions vers les moteurs à réaction de nouvelle génération et les lignes de fabrication de dispositifs médicaux. La domination de Pékin dans l'exploitation minière du tungstène confère aux équipementiers locaux des avantages en termes de coûts et d'approvisionnement pour les cathodes et les constructions réfractaires. Des cadres politiques tels que le programme chinois Fabriqué en Chine 2025 et la Société 5.0 du Japon allouent des budgets aux outils de haute précision, garantissant la demande pour les équipements du marché de l'usinage par faisceau d'électrons.

L'Amérique du Nord suit avec des secteurs aérospatiaux, de défense et nucléaires bien établis qui privilégient le soudage par faisceau d'électrons validé. Les jalons de soudage sous vide de Sheffield Forgemasters et les développements additifs de la NASA soutiennent un pipeline de programmes public-privé ciblant les composants additifs, de remise en état et prêts pour l'espace. Les clusters aérospatiaux émergents du Mexique renforcent la demande de la chaîne d'approvisionnement pour les unités de puissance intermédiaire.

L'Europe complète le trio de tête, s'appuyant sur la base automobile et d'ingénierie de précision de l'Allemagne, le patrimoine de propulsion de la France et les initiatives satellitaires et de petits réacteurs modulaires du Royaume-Uni. Des directives environnementales strictes et des lois sur l'efficacité énergétique encouragent l'usinage sous vide à déchets minimaux, soutenant ainsi le marché régional de l'usinage par faisceau d'électrons. Les consortiums de recherche paneuropéens alimentent également des travaux sur les réseaux multi-faisceaux et la planification de trajectoires par intelligence artificielle qui pourraient être transférés aux offres des équipementiers après 2027.

Paysage Concurrentiel

Une fragmentation modérée caractérise le paysage actuel : Sciaky, Pro-Beam, Steigerwald et JEOL proposent ensemble un portefeuille couvrant les cellules de soudage, les plateformes additives et les chambres à vide poussé. La stratégie produit est centrée sur le contrôle du chemin du faisceau et l'ergonomie des chambres plutôt que sur les remises, ce qui maintient des prix premium sur l'ensemble du marché de l'usinage par faisceau d'électrons.

La différenciation technologique est évidente dans le retour adaptatif IRISS de Sciaky qui module la puissance pour un dépôt en boucle fermée, et dans le e-Shield de JEOL qui réduit les projections de poudre lors de la fusion — des fonctionnalités difficiles à reproduire sans une propriété intellectuelle approfondie en optique électronique. Les entreprises de niveau intermédiaire s'appuient sur des contrats de service locaux pour se tailler des niches régionales, mais les appels d'offres des clients exigent de plus en plus des bases d'installation mondiales et des modèles de procédés validés ISO.

Les mouvements inorganiques incluent l'intégration antérieure de PTR et Steigerwald par Global Beam Technologies, préfigurant de futures fusions à la recherche d'économies d'échelle visant à mutualiser la R&D et les réseaux après-vente. Les start-ups mettent l'accent sur les diagnostics par intelligence artificielle et les chambres modulaires, ciblant les secteurs des batteries et de l'hydrogène pas encore saturés par les fournisseurs historiques. Les dépôts de propriété intellectuelle ont tendance à se concentrer sur les réseaux multi-faisceaux, laissant présager un bond prochain en termes de débit qui pourrait réorganiser l'ordre du marché de l'usinage par faisceau d'électrons après 2030.

Leaders du Secteur de l'Usinage par Faisceau d'Électrons

Pro-Beam GmbH & Co. KGaA

Sciaky, Inc. (Phillips Service Industries)

Steigerwald Strahltechnik GmbH

Mitsubishi Electric Corporation

Beijing CHBEB Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le Laboratoire National d'Accélérateurs SLAC a atteint un courant de faisceau de pointe de 100 kA pour des durées de l'ordre de la femtoseconde, ouvrant de nouvelles fenêtres paramétriques pour le traitement des matériaux.

- Janvier 2025 : JEOL a lancé l'unité additive JAM-5200EBM de 6 kW avec une durée de vie de cathode prolongée.

- Août 2024 : Hitachi High-Tech a mis en avant l'analyse par rayons X pour le contrôle qualité des batteries de véhicules électriques.

- Juin 2024 : TWI Global a détaillé la rétention de résistance à 95 % du soudage par faisceau d'électrons par rapport au métal de base.

Portée du Rapport sur le Marché Mondial de l'Usinage par Faisceau d'Électrons

| Soudage |

| Perçage et Alésage |

| Découpe et Gravure |

| Traitement de Surface et Durcissement |

| Fabrication Additive / Fusion sur Lit de Poudre |

| Jusqu'à 10 kW |

| 10 - 30 kW |

| Au-dessus de 30 kW |

| Aérospatiale |

| Dispositifs Médicaux et Implants |

| Automobile |

| Énergie et Puissance |

| Électronique et Semi-conducteurs |

| Recherche et Milieu Académique |

| Titane et Alliages |

| Nickel et Super-alliages |

| Acier Inoxydable |

| Aluminium et Alliages |

| Métaux Réfractaires (Tungstène, Tantale) |

| Autres (Cuivre, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Procédé | Soudage | |

| Perçage et Alésage | ||

| Découpe et Gravure | ||

| Traitement de Surface et Durcissement | ||

| Fabrication Additive / Fusion sur Lit de Poudre | ||

| Par Puissance Nominale | Jusqu'à 10 kW | |

| 10 - 30 kW | ||

| Au-dessus de 30 kW | ||

| Par Secteur d'Utilisation Finale | Aérospatiale | |

| Dispositifs Médicaux et Implants | ||

| Automobile | ||

| Énergie et Puissance | ||

| Électronique et Semi-conducteurs | ||

| Recherche et Milieu Académique | ||

| Par Matériau | Titane et Alliages | |

| Nickel et Super-alliages | ||

| Acier Inoxydable | ||

| Aluminium et Alliages | ||

| Métaux Réfractaires (Tungstène, Tantale) | ||

| Autres (Cuivre, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'usinage par faisceau d'électrons en 2025 et quelle croissance est attendue d'ici 2030 ?

Le marché s'établit à 223,68 millions USD en 2025 et devrait atteindre 269,53 millions USD d'ici 2030, reflétant un CAGR de 3,8 %.

Quelle région est en tête en matière d'adoption de l'usinage par faisceau d'électrons ?

L'Asie-Pacifique détient la première part de 31,7 % en 2024 et est en passe d'afficher le CAGR le plus rapide de 5,6 % jusqu'en 2030, portée par l'expansion de la fabrication aérospatiale et médicale.

Quel segment de procédé se développe le plus rapidement ?

La fabrication additive par fusion sur lit de poudre par faisceau d'électrons devrait croître à un CAGR de 6,2 % car elle permet d'obtenir des géométries en métaux réfractaires inaccessibles par d'autres méthodes.

Pourquoi le soudage par faisceau d'électrons est-il privilégié dans les applications aérospatiales ?

Ses soudures sous vide à pénétration profonde préviennent l'oxydation et permettent des joints à haute résistance entre alliages dissemblables, répondant aux normes strictes d'aptitude au vol.

Quel frein majeur pourrait ralentir l'adoption du marché ?

Les coûts initiaux et de maintenance élevés des systèmes à faisceau sous vide, dépassant souvent 2 millions USD, peuvent retarder les décisions d'investissement, en particulier pour les petites entreprises.

Quelle classe de puissance domine actuellement les installations ?

Les systèmes d'une puissance comprise entre 10 kW et 30 kW représentent 44,5 % du parc installé grâce à un équilibre optimal entre capacité de traitement et coût d'exploitation.

Dernière mise à jour de la page le: