Taille et part du marché de la construction de ponts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

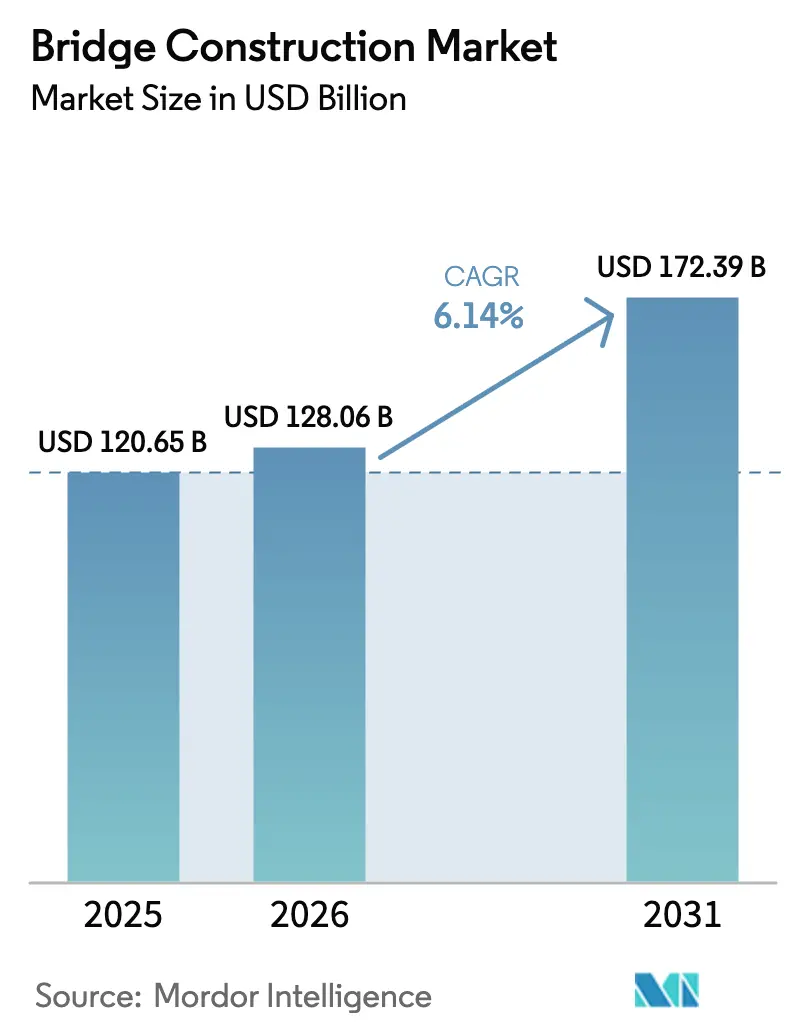

| Taille du Marché (2026) | 128.06 Milliards de dollars |

| Taille du Marché (2031) | 172.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs_-_Copy.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de ponts par Mordor Intelligence

La taille du marché de la construction de ponts en 2026 est estimée à 128,06 milliards USD, en progression par rapport à la valeur de 2025 de 120,65 milliards USD, avec des projections pour 2031 s'établissant à 172,39 milliards USD, croissant à un TCAC de 6,14 % sur la période 2026-2031. L'accélération des dépenses d'infrastructure, telles que la loi américaine sur l'investissement dans les infrastructures et l'emploi (IIJA) et le Plan quinquennal chinois, ancre une visibilité pluriannuelle de la demande. L'adoption rapide de la préfabrication et de l'assemblage modulaire comprime les délais de livraison de 20 à 40 %, permettant aux entreprises de soumissionner sur davantage de projets avec des calendriers plus serrés. Les entreprises se différencient de plus en plus par la technologie — jumeaux numériques, logistique assistée par l'IA et contrôle qualité automatisé — plutôt que par le seul critère du coût le plus bas. Parallèlement, les organismes publics intègrent des spécifications de résilience climatique et de faible teneur en carbone dans les marchés publics, orientant les choix de matériaux vers le béton à ultra-haute performance (BUHP) et les polymères renforcés de fibres. Les écarts de croissance régionale se creusent : l'Asie-Pacifique maintient le plus important portefeuille de projets, tandis que le Moyen-Orient et l'Afrique s'impose comme l'arène à expansion la plus rapide en raison des programmes de connectivité transfrontalière.

Principaux enseignements du rapport

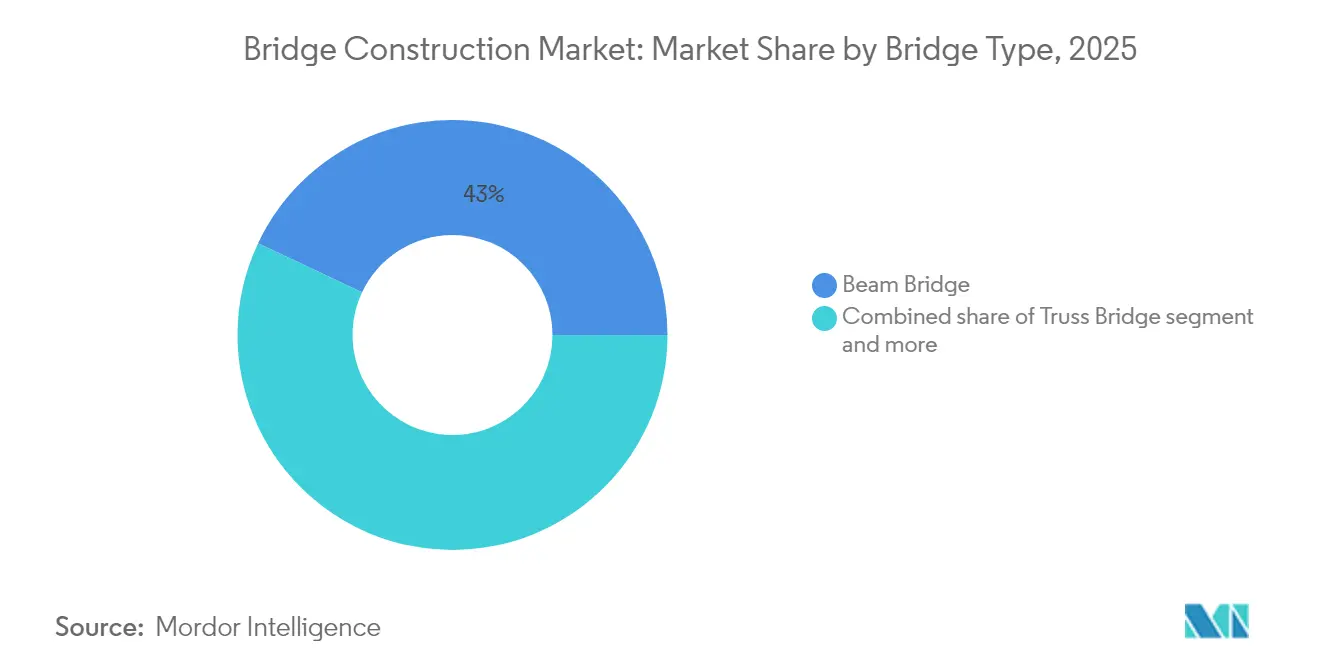

- Par type de pont, les ponts poutres ont dominé avec 42,98 % de la part du marché de la construction de ponts en 2025 ; les conceptions à haubans devraient progresser à un TCAC de 7,62 % d'ici 2031.

- Par matériau, l'acier a représenté 52,90 % de la taille du marché de la construction de ponts en 2025, tandis que les composites ont enregistré le TCAC prévisionnel le plus élevé à 8,12 % jusqu'en 2031.

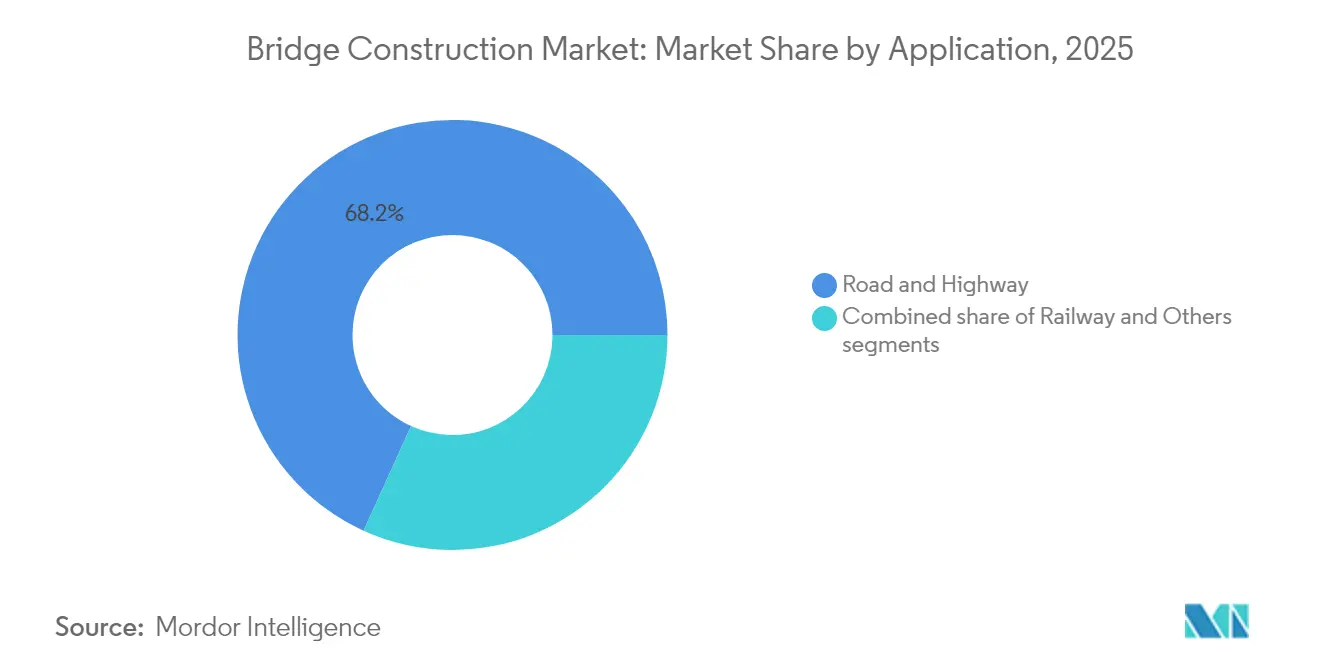

- Par application, les ouvrages routiers et autoroutiers ont représenté 68,21 % de la part du marché de la construction de ponts en 2025, et les ponts ferroviaires devraient croître à un TCAC de 6,55 % entre 2026 et 2031.

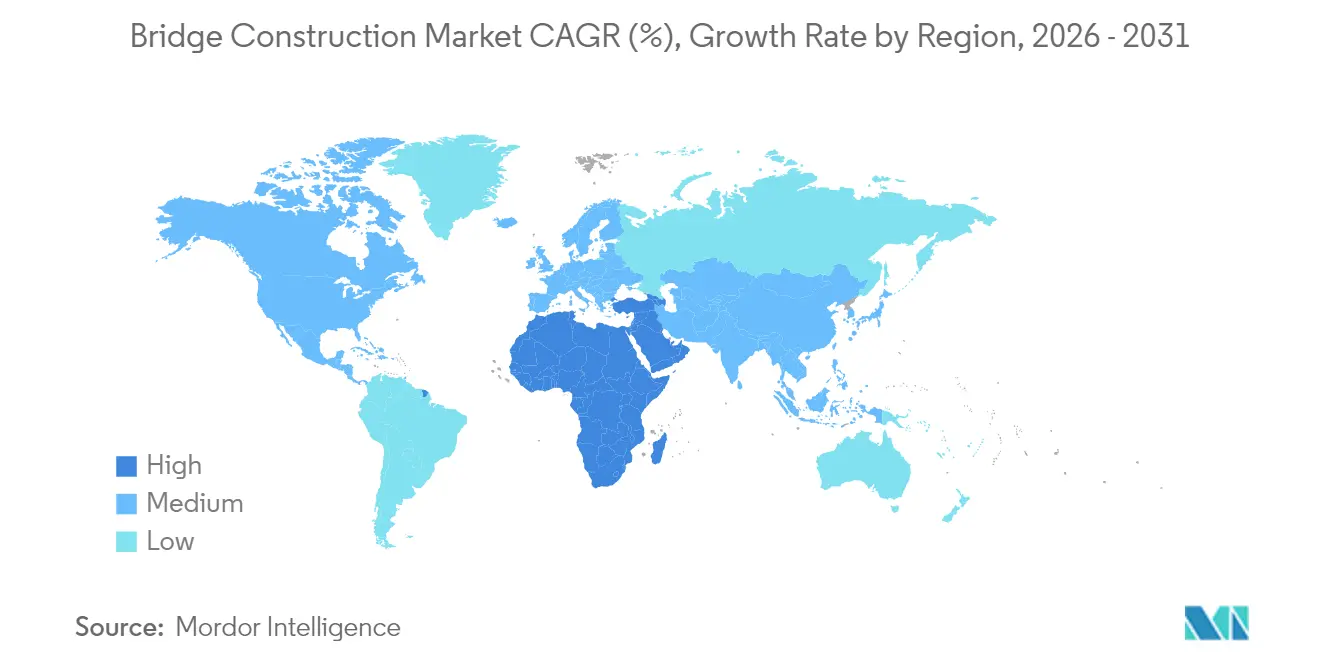

- Par géographie, l'Asie-Pacifique a détenu 46,12 % du marché de la construction de ponts en 2025 ; le Moyen-Orient et l'Afrique devrait se développer à un TCAC de 7,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché de la construction de ponts

Analyse d'impact des moteurs*

| Moteurs | Impact (≈) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plans de dépenses méga-infrastructures (2025-2030) | +1.8% | Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Préférence pour la construction accélérée de ponts (CAP) | +1.2% | Amérique du Nord, Europe, et extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des matériaux bas carbone et recyclés | +0.9% | Europe, Amérique du Nord, déploiement mondial | Long terme (≥ 4 ans) |

| Renforcement de la résilience des ponts exposés aux changements climatiques | +0.7% | Régions côtières et sismiques mondiales | Moyen terme (2 à 4 ans) |

| Mandats de surveillance de la santé structurelle par capteurs intelligents | +0.6% | Économies avancées en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des plans de dépenses méga-infrastructures (2025-2030)

Les vagues de financement historiques soutiennent le marché de la construction de ponts. L'IIJA affecte 110 milliards USD aux routes et ponts, y compris des programmes dédiés à l'investissement dans les ponts et aux formules de financement. Les dépenses chinoises en travaux publics s'inscrivent dans le cadre de son Plan quinquennal en cours, tandis que le Programme national d'infrastructure du Mexique budgétise 12,6 milliards USD pour 551 projets de transport. La synchronicité multirégionale permet aux entreprises de développer des usines de préfabrication et la formation de la main-d'œuvre, consolidant les gains d'efficacité dans la chaîne d'approvisionnement. La visibilité à long terme attire également les capitaux privés, comme en témoigne une part de 40 % des transactions de fusions-acquisitions dans le secteur AEC en 2024 financées par le capital-investissement[1]Pete Buttigieg, « Fiche d'information sur le programme d'investissement dans les ponts », Département américain des transports, transportation.gov.

Préférence croissante pour les méthodes de construction accélérée de ponts (CAP)

La construction accélérée de ponts réduit l'activité sur site, limite les perturbations du trafic et améliore la sécurité. Les États pilotes de la FHWA font état d'achèvements 20 à 50 % plus rapides et de gains de qualité grâce aux modules fabriqués en usine. Les joints en béton à ultra-haute performance (BUHP) prolongent les portées de 30 à 40 %, réduisant la maintenance du cycle de vie. Le franchissement du Missouri River sur l'I-70 dans le Missouri s'est achevé avant le calendrier prévu en mettant en place des segments préfabriqués tandis que les voies actives restaient ouvertes. Les entreprises investissant dans les jumeaux numériques et la simulation logistique captent la préférence des donneurs d'ordre, car 47 départements des transports des États américains intègrent des critères de notation de la construction accélérée de ponts dans leurs appels d'offres[2]Victoria Farr, « Guide de construction accélérée de ponts pour les DOT des États », Administration fédérale des autoroutes, fhwa.dot.gov.

Renforcement de la résilience des ponts exposés aux changements climatiques

Les extrêmes sismiques, les inondations et les variations de température réinitialisent les bases de conception. La rénovation du Golden Gate Bridge en Californie a déployé des amortisseurs à masse accordée et une surveillance continue pour résister à des séismes de magnitude 8,3, pour un budget de 76 millions USD. La politique australienne impose désormais des évaluations des risques climatiques pour tous les grands ouvrages de franchissement, favorisant des tabliers plus élevés et des tolérances thermiques accrues. Les nations côtières élèvent les fondations sur pieux pour faire face à la montée du niveau de la mer, tandis que les régions arides spécifient des appareils d'appui résistants à la chaleur. Le savoir-faire spécialisé génère des marges premium, récompensant les entreprises dotées de portefeuilles éprouvés en environnements extrêmes.

Mandats de surveillance de la santé structurelle par capteurs intelligents

Les réseaux IoT font évoluer la maintenance du mode réactif au mode prédictif. Le pont de test OpenLAB en Allemagne intègre plus de 200 capteurs multiparamètres, capturant la charge, l'inclinaison et la température chaque seconde, avec le soutien fédéral de 4,18 millions USD. Le projet smartBRIDGE de Hambourg intègre 500 capteurs et des données BIM pour prévoir la détérioration en temps réel. Le Département américain des transports encourage les États à intégrer des suites de capteurs dans les nouvelles constructions, générant des économies sur le cycle de vie qui compensent l'investissement initial en 7 à 10 ans. Les premiers adoptants remportent des contrats d'exploitation et de maintenance s'étendant sur des décennies, diversifiant les sources de revenus au-delà des périmètres EPC[3]Hendrik Wüst, « Le pont de recherche OpenLAB inauguré à Bautzen », Ministère fédéral du Numérique et des Transports, bmdv.bund.de.

Analyse d'impact des contraintes*

| Contraintes | Impact (≈) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée en ingénierie avancée des ponts | -1.1% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Flambée des coûts de l'acier et du ciment tirée par l'inflation | -0.8% | Mondial, aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Longs cycles d'obtention des permis d'impact environnemental | -0.6% | Amérique du Nord, Europe en expansion | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance dans les zones sismiques | -0.4% | Pourtour Pacifique, Méditerranée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée en ingénierie avancée des ponts

La construction accélérée de ponts recense 439 000 travailleurs supplémentaires nécessaires dans le secteur de la construction aux États-Unis en 2025, chiffre qui passera à 499 000 en 2026. Le portefeuille australien nécessite 130 000 nouvelles embauches, tandis que le Royaume-Uni vise 500 000 sur l'ensemble des grands projets. Les primes salariales augmentent de 15 à 20 % pour les charpentiers spécialisés dans les ponts à voussoirs et les spécialistes du béton à ultra-haute performance (BUHP). L'automatisation, le ferraillage robotique et le coffrage imprimé en 3D compensent partiellement mais ne peuvent pas entièrement combler ce déficit, poussant les entreprises à créer des académies de formation et des échanges internationaux de talents.

Flambée des coûts des intrants en acier et en ciment tirée par l'inflation

L'armature élevée à 47,70 USD pour une longueur de 20 pieds et l'indice RSMeans à 296,3 compriment les marges des projets. Les goulets d'étranglement dans le transport maritime allongent les délais d'approvisionnement en acier haute spécification et en appareils d'appui. Les entreprises se couvrent avec des contrats indexés et des achats multi-sources, mais certains maîtres d'ouvrage publics reportent les appels d'offres jusqu'au retour d'une clarté sur les prix. Les concepteurs privilégient de plus en plus des dispositions économes en matériaux pour maintenir les budgets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pont : les conceptions à haubans mènent l'innovation

Les ouvrages à haubans affichent un TCAC de 7,62 %, le plus rapide au sein du marché de la construction de ponts, les gouvernements privilégiant leur efficacité portée/coût et leur attrait visuel. Les ponts poutres ont continué de dominer avec 42,98 % des revenus de 2025, reflétant leur valeur inégalée pour les franchissements autoroutiers de longueur moyenne et la solide base d'entreprises maintenant ce format. Les portées principales de 285 m du pont de Pelješac ont été érigées par encorbellement équilibré, démontrant comment les haubans peuvent accélérer la construction tout en minimisant le cintre provisoire.

Les perspectives du segment dépendent des outils numériques tels que le BIM niveau 3, mis en avant par le nouveau pont de Sotra en Norvège, qui a modélisé 1 million d'objets pour optimiser le séquençage. Les alternatives à suspension commandent toujours une demande de niche pour des portées supérieures à 1 000 m, mais les primes d'assurance plus élevées dans les zones sismiques incitent certains maîtres d'ouvrage à se tourner vers les haubans. Les formats mobiles et en arc continuent de trouver des usages urbains ou maritimes spécialisés lorsque le dégagement navigable ou l'esthétique patrimoniale est déterminante.

Par matériau : les matériaux composites progressent malgré la domination de l'acier

L'acier a conservé 52,90 % de la valeur de 2025, soutenant la taille du marché de la construction de ponts grâce à des centres de fabrication matures et à des performances prévisibles. Les matériaux composites, cependant, accélèrent à un TCAC de 8,12 % alors que les maîtres d'ouvrage recherchent des cycles de vie sans corrosion et des superstructures plus légères qui réduisent les coûts de fondation. Les tabliers pilotes de la FHWA démontrent que les joints en béton à ultra-haute performance (BUHP) permettent des durées de vie supérieures à 100 ans, faisant évoluer l'économie globale du cycle de vie en faveur des bétons avancés.

Les polymères renforcés de fibres réduisent la charge morte jusqu'à 50 %, permettant aux concepteurs d'allonger les portées sans approfondir les poutres. Le projet smartBRIDGE de Hambourg montre comment les capteurs intégrés renforcent la confiance dans les nouveaux matériaux en prouvant leur durabilité en temps réel. Les initiatives de recyclage améliorent également le profil de durabilité de l'acier, garantissant sa pertinence continue même à mesure que les composites se développent.

Par application : l'infrastructure ferroviaire accélère la croissance

Les projets routiers et autoroutiers représentaient 68,21 % de la part du marché de la construction de ponts en 2025, bénéficiant des améliorations routières soutenues à travers les continents. Les applications ferroviaires produisent un TCAC de 6,55 % dans le sillage des réseaux à grande vitesse et de la modernisation des corridors de fret. La subvention de 4,31 millions USD de la Commission européenne sur la ligne Havlíčkův Brod-Pardubice illustre les efforts de l'UE pour remplacer les treillis en fin de vie par des poutres Langer modernes.

Le programme de connectivité fret de 2,11 milliards USD du Japon souligne la valeur stratégique du rail pour des chaînes d'approvisionnement résilientes. Les formats de ponts multimodaux intégrant des voies ferrées avec des voies de circulation gagnent en faveur dans les corridors denses, illustrant la manière dont les mandats de ville intelligente remodèlent la conception des sections transversales. Les liaisons piétonnes et cyclables suivent les dépenses plus larges en mobilité urbaine, apportant de nouvelles opportunités pour des tabliers composites élancés et un éclairage esthétique.

Analyse géographique

L'Asie-Pacifique a représenté 46,12 % des dépenses mondiales en 2025, ancrée par les extensions de la Route de la soie de la Chine et le Programme national d'infrastructure de l'Inde d'une valeur de 1 200 milliards USD. Le programme de liaisons fret de 2,11 milliards USD du Japon et les remplacements de ponts résilients au climat en Australie renforcent la dynamique régionale. La capacité de fabrication intégrée pour la fabrication de poutres en acier accélère l'exécution des projets, et les gouvernements imposent de plus en plus le BIM, amenant la parité numérique avec leurs homologues occidentaux.

Le Moyen-Orient et l'Afrique mène la croissance avec un TCAC prévisionnnel de 7,63 %, alors que la Banque africaine de développement mobilise 635,8 millions USD pour le pont transfrontalier de la CEDEAO et vise annuellement 130 à 170 milliards USD pour combler le déficit d'infrastructure de la région. Le Nigéria et l'Égypte attribuent des contrats EPC associant des méthodes de construction accélérée de ponts à des dispositions parasismiques, reflétant à la fois l'urgence des calendriers et les attentes de performance.

L'Amérique du Nord bénéficie de l'allocation de 110 milliards USD de l'IIJA pour les ponts, déclenchant des dizaines d'appels d'offres en conception-construction qui privilégient la capacité de préfabrication. Le remplacement du pont Pattullo au Canada met en évidence la montée des partenariats public-privé, tandis que le carnet de commandes de ponts de 12,6 milliards USD du Mexique fait progresser les objectifs d'intégration économique. L'Europe, axée sur la décarbonation, investit dans les jumeaux numériques et les matériaux bas carbone, alignant les marchés publics sur le Pacte vert européen.

Paysage concurrentiel

Le marché de la construction de ponts est modérément fragmenté mais tend vers la consolidation. Les cinq premiers acteurs captent moins de 35 % des revenus mondiaux, car les entreprises régionales conservent des positions dominantes. L'acquisition de Jensen Construction par Manhattan Road & Bridge illustre les fusions-acquisitions axées sur les compétences, notamment pour les fondations marines et l'expertise en construction accélérée de ponts.

L'adoption technologique distingue les leaders : les entreprises intégrant des capteurs IoT, la planification assistée par l'IA et la fabrication hors site surpassent systématiquement les références de calendrier. L'approbation de la construction accélérée de ponts par la FHWA dans 47 États intègre formellement la maturité technologique dans la notation des appels d'offres, orientant les parts de marché vers les pionniers du numérique.

La participation de 40 % du capital-investissement dans les transactions AEC de 2024 injecte des capitaux pour l'automatisation des équipements, l'expansion des parcs modulaires et les coentreprises internationales. Les perturbateurs de niche, les fabricants de capteurs et les développeurs de logiciels s'associent aux entreprises EPC pour commercialiser des modèles de services de maintenance prédictive, diversifiant les sources de revenus au-delà des honoraires de construction uniques.

Leaders du secteur de la construction de ponts

ACS Group

AECOM

Balfour Beatty

China Communications Construction Co. (CCCC)

China Railway Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : le Ministère fédéral allemand du Numérique et des Transports a inauguré le pont de recherche OpenLAB de 4,18 millions USD à Bautzen pour expérimenter la surveillance structurelle assistée par l'IA.

- Décembre 2024 : le Département des transports du Missouri a livré le pont du Missouri River I-70 Lance Corporal Leon Deraps, d'une valeur de 220 millions USD, avant le calendrier grâce à une mise en œuvre innovante de la construction accélérée de ponts.

- Octobre 2024 : la Commission européenne a accordé 4,31 millions USD pour remplacer un pont ferroviaire provisoire sur la ligne Havlíčkův Brod-Pardubice par une structure permanente à poutre Langer.

- Septembre 2024 : la Banque africaine de développement a approuvé 635,8 millions USD pour le pont de la CEDEAO reliant le Libéria et la Côte d'Ivoire, le plus grand engagement d'infrastructure transfrontalière de la région.

Périmètre du rapport mondial sur le marché de la construction de ponts

Les ponts poutres, les ponts à treillis, les ponts en arc, les ponts suspendus et les ponts à haubans figurent parmi les formes courantes de construction de ponts. Le terme « pont poutre » désigne une structure horizontale reposant sur deux appuis d'extrémité et agissant comme une poutre pour supporter le trafic. La construction de ponts poutres est vendue par des entités (organisations, sociétés de personnes et entrepreneurs individuels).

Le rapport fournit une analyse de fond complète du marché de la construction de ponts, couvrant les tendances actuelles du marché, les contraintes, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. De plus, l'impact de la COVID-19 est intégré et pris en compte dans l'étude.

Le marché de la construction de ponts est segmenté par type (pont poutre, pont à treillis, pont en arc, pont suspendu, pont à haubans et autres), matériau (acier, béton et matériaux composites), application (route et autoroute, et chemin de fer) et région (Amérique du Nord, Asie-Pacifique, Europe, Amérique latine, Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions pour le marché de la construction de ponts en valeur (USD) pour tous les segments ci-dessus.

| Pont poutre |

| Pont à treillis |

| Pont en arc |

| Pont suspendu |

| Pont à haubans |

| Autres |

| Acier |

| Béton précontraint |

| Matériau composite |

| Matériaux avancés (polymères renforcés de fibres, béton à ultra-haute performance) |

| Route et autoroute |

| Chemin de fer |

| Autres (piétons et cyclistes, canalisations et services publics, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pont | Pont poutre | |

| Pont à treillis | ||

| Pont en arc | ||

| Pont suspendu | ||

| Pont à haubans | ||

| Autres | ||

| Par matériau | Acier | |

| Béton précontraint | ||

| Matériau composite | ||

| Matériaux avancés (polymères renforcés de fibres, béton à ultra-haute performance) | ||

| Par application | Route et autoroute | |

| Chemin de fer | ||

| Autres (piétons et cyclistes, canalisations et services publics, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Principales questions auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché de la construction de ponts ?

La taille du marché de la construction de ponts est de 128,06 milliards USD en 2026.

À quelle vitesse les dépenses de construction de ponts devraient-elles croître ?

Les revenus mondiaux devraient augmenter à un TCAC de 6,14 % de 2026 à 2031.

Quelle région contribue la plus grande part des nouveaux projets de construction de ponts ?

L'Asie-Pacifique représente 46,12 % des dépenses de 2025 grâce aux programmes chinois et indiens.

Quel type de pont se développe le plus rapidement ?

Les ouvrages à haubans mènent avec un TCAC prévisionnel de 7,62 % jusqu'en 2031.

Dernière mise à jour de la page le: