Taille et Part du Marché des Dispositifs de Gestion des Voies Aériennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

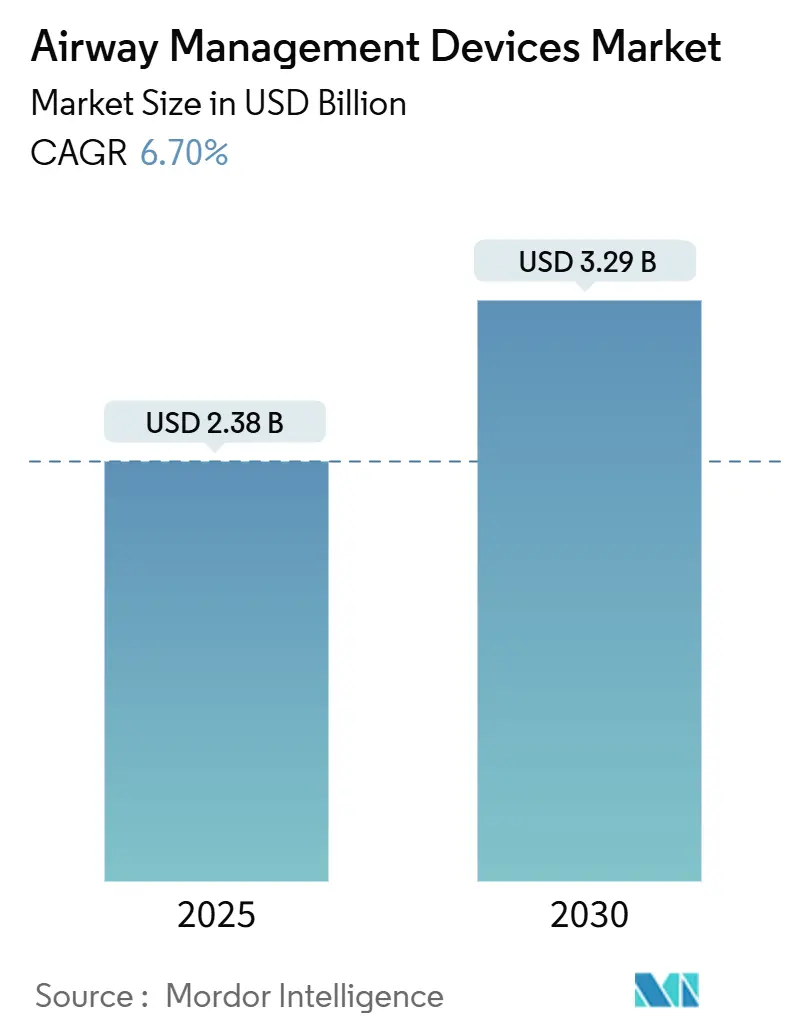

| Taille du Marché (2025) | 2.38 Milliards de dollars |

| Taille du Marché (2030) | 3.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.70% CAGR |

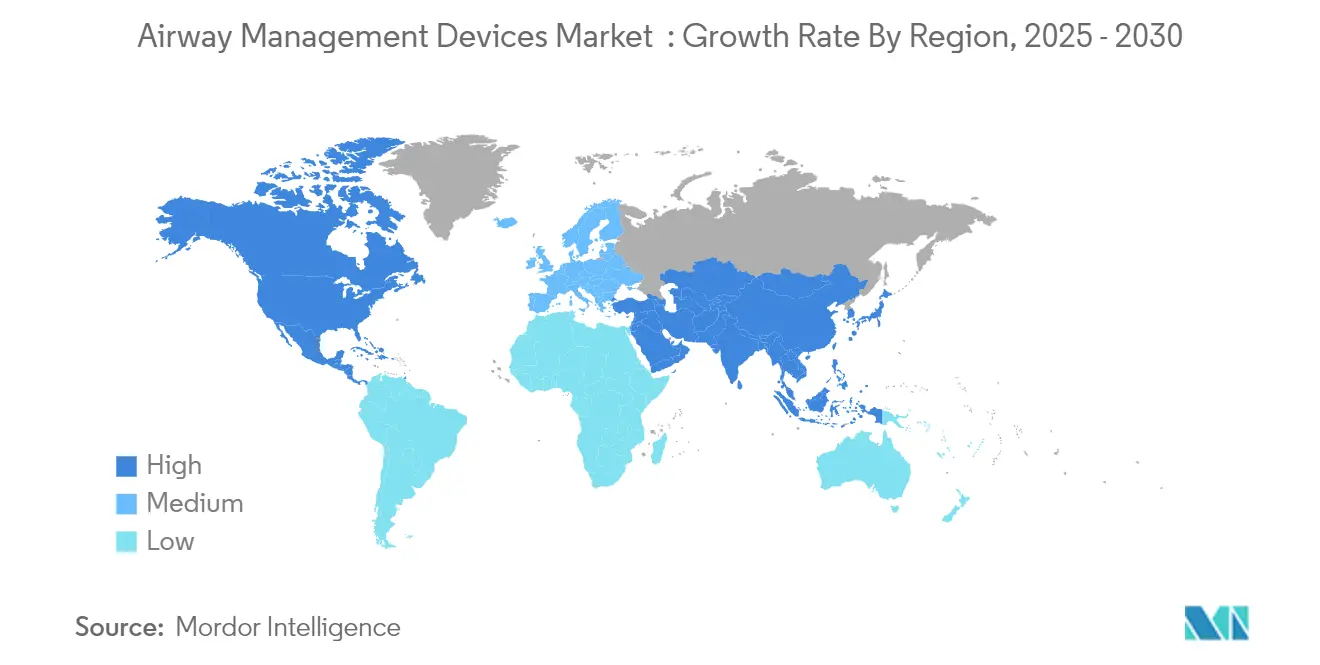

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Voies Aériennes par Mordor Intelligence

La taille du Marché des Dispositifs de Gestion des Voies Aériennes est estimée à 2,38 milliards USD en 2025, et devrait atteindre 3,29 milliards USD d'ici 2030, à un CAGR de 6,70% pendant la période de prévision (2025-2030).

Aperçu du Marché des Dispositifs de Gestion des Voies Aériennes

Le marché des dispositifs de gestion des voies aériennes connaît une évolution significative, portée par la transformation mondiale des soins de santé et un accent accru sur l'amélioration des résultats pour les patients. Les établissements de santé du monde entier mettent en œuvre des protocoles de sécurité et des normes de qualité plus stricts pour les soins intensifs, entraînant des changements systématiques dans les pratiques de gestion des voies aériennes. Selon un article publié dans JAMA Network en décembre 2023, la prévalence mondiale de la bronchopneumopathie chronique obstructive (BPCO) devrait approcher 600 millions de cas d'ici 2050. Cela met en évidence le fardeau croissant des affections respiratoires, qui stimule la demande de solutions avancées de gestion des voies aériennes. En réponse, les prestataires de soins de santé réévaluent et améliorent leurs capacités en matière de soins d'urgence et de soins intensifs, ce qui se traduit par une adoption accrue de technologies sophistiquées de gestion des voies aériennes.

La consolidation par le biais de partenariats stratégiques et de collaborations remodèle le paysage concurrentiel du marché. Par exemple, en octobre 2023, ABM Respiratory Care a conclu un partenariat exclusif avec Mercury Medical pour distribuer ses produits BiWaze Clear et BiWaze Cough dans les établissements de soins aigus non gouvernementaux aux États-Unis. De même, en juin 2023, Teleflex Incorporated s'est associé à Shenzhen Insighters Medical Technology pour distribuer des systèmes avancés de vidéolaryngoscopes. Ces alliances renforcent les réseaux de distribution et élargissent l'accès aux solutions avancées de gestion des voies aériennes, reflétant l'accent mis par le marché sur l'amélioration de l'accessibilité des produits et la pénétration du marché.

Les avancées technologiques transforment les approches traditionnelles de gestion des voies aériennes, avec une évolution claire vers les dispositifs intelligents et les systèmes de visualisation améliorés. Par exemple, le GlideScope Go 2 de Verathon, lancé en septembre 2023, qui dispose de capacités avancées de vidéolaryngoscopie et d'une capacité de stockage allant jusqu'à 40 heures de vidéo. De plus, des estimations récentes de l'American Cancer Society indiquent qu'environ 226 650 Américains seront diagnostiqués avec un cancer du poumon en 2025, soulignant le besoin critique de solutions avancées d'aspiration et de gestion des voies aériennes dans les milieux de soins en oncologie.

Le marché connaît également un changement de paradigme dans la conception et le développement des produits, avec un fort accent sur les améliorations ergonomiques et les caractéristiques conviviales. Les fabricants intègrent de plus en plus les retours des professionnels de santé pour développer des dispositifs répondant à des défis cliniques spécifiques et améliorant les résultats des procédures. Cette tendance est évidente dans la création de dispositifs conçus pour diverses populations de patients et divers contextes cliniques, allant des services d'urgence aux unités chirurgicales spécialisées. En outre, l'accent mis sur l'innovation a conduit à l'émergence de dispositifs hybrides intégrant de multiples fonctionnalités, optimisant l'espace de stockage et la rentabilité pour les établissements de santé tout en maintenant des normes élevées de prestation de soins.

Tendances et Perspectives du Marché Mondial des Dispositifs de Gestion des Voies Aériennes

Prévalence Croissante des Troubles Respiratoires et Nombre Croissant d'Interventions Chirurgicales

La prévalence croissante des troubles respiratoires et des maladies chroniques constitue un moteur de croissance significatif pour le marché des dispositifs de gestion des voies aériennes. Les données des Initiatives Mondiales pour l'Asthme, publiées en mars 2024, indiquent que l'asthme est l'une des maladies chroniques non transmissibles les plus courantes, touchant plus de 260 millions de personnes chaque année. En outre, les données des Centers for Disease Control and Prevention (CDC) de 2023 soulignent que 8,9% des adultes âgés de 18 ans et plus aux États-Unis souffrent actuellement d'asthme. De plus, 4,3% des adultes aux États-Unis ont reçu un diagnostic de Bronchopneumopathie Chronique Obstructive (BPCO), d'emphysème ou de bronchite chronique, avec 791 000 visites aux urgences enregistrées en 2023 où la BPCO était le diagnostic principal. Ces chiffres soulignent le fardeau croissant des maladies respiratoires et la demande croissante de solutions avancées de gestion des voies aériennes dans les protocoles de traitement et les contextes de soins d'urgence.

L'augmentation des procédures chirurgicales nécessitant une gestion des voies aériennes a créé une demande soutenue pour ces dispositifs dans les établissements de santé. Cela inclut les interventions d'urgence et les procédures planifiées où le maintien de voies aériennes perméables est essentiel pour les résultats des patients. La fréquence croissante des urgences respiratoires, des cas de traumatismes et des chirurgies complexes a contraint les établissements de santé à maintenir des inventaires complets d'équipements de gestion des voies aériennes. De plus, la prévalence croissante de l'apnée du sommeil, de l'asthme et d'autres affections respiratoires a augmenté la fréquence des procédures nécessitant des dispositifs spécialisés pour les voies aériennes, incitant les fabricants à développer des solutions plus sophistiquées pour divers scénarios cliniques.

Avancées Technologiques Rapides et Innovation Continue des Produits dans les Dispositifs de Gestion des Voies Aériennes

Le marché des dispositifs de gestion des voies aériennes connaît une transformation significative grâce à l'innovation technologique continue et au développement de produits. Les avancées récentes comprennent l'introduction de dispositifs de gestion des voies aériennes dotés de capacités de visualisation améliorées, de tubes intelligents avec des capteurs pour surveiller la précision du positionnement, et de matériaux améliorés qui réduisent les traumatismes lors de l'intubation. Par exemple, en avril 2024, AW Technologies s'est associé à Asahi Kasei Medical, un acteur clé du groupe Asahi Kasei, pour distribuer exclusivement son dispositif TrachFlush au Japon. Conçu pour atténuer l'inconfort des patients ventilés, le TrachFlush allège également la charge de travail des professionnels de santé lors de l'aspiration trachéale. Notamment, le TrachFlush dispose d'un système de contrôle de la pression du ballonnet distinctif, améliorant la gestion des sécrétions des voies aériennes (mucosités).

L'intégration de l'intelligence artificielle et des technologies numériques a révolutionné les procédures de gestion des voies aériennes, améliorant les taux de succès au premier passage et les résultats pour les patients. Les fabricants se concentrent sur le développement de dispositifs dotés de fonctionnalités de sécurité améliorées, d'une meilleure ergonomie et d'une fonctionnalité améliorée pour différentes populations de patients. Ces innovations comprennent le développement de dispositifs pédiatriques spécialisés, d'instruments à usage unique avec des technologies de revêtement avancées, et de dispositifs hybrides combinant de multiples fonctionnalités. L'évolution continue de la science des matériaux a également conduit à la création de dispositifs plus confortables, efficaces et sûrs, les entreprises investissant massivement dans la recherche et le développement pour relever des défis cliniques spécifiques et améliorer le niveau de soins.

Vieillissement Croissant de la Population et Politiques de Remboursement Favorables

L'évolution démographique mondiale vers une population vieillissante a considérablement influencé le marché des dispositifs de gestion des voies aériennes, les personnes âgées étant plus susceptibles aux affections respiratoires et nécessitant des interventions médicales plus fréquentes. Cette tendance démographique a entraîné une demande accrue de solutions spécialisées de gestion des voies aériennes conçues pour les patients gériatriques, qui présentent souvent des défis uniques lors de l'intubation et du soutien respiratoire. Les établissements de santé adoptent de plus en plus des dispositifs à usage unique, reflétant un accent croissant sur la prévention des infections et les protocoles de sécurité des patients.

L'accent accru sur la sécurité des patients a incité les prestataires de soins de santé à investir dans des solutions avancées de gestion des voies aériennes qui minimisent les complications et améliorent les résultats. Cela inclut l'adoption de dispositifs dotés de fonctionnalités de sécurité intégrées, d'éléments de conception améliorés pour une manipulation plus facile, et de matériaux réduisant le risque de traumatisme lors de l'insertion et du retrait. Les établissements de santé mettent de plus en plus en œuvre des protocoles stricts pour la sélection et l'utilisation des dispositifs, en particulier pour les procédures à haut risque et les populations de patients vulnérables. La tendance vers les dispositifs à usage unique a été renforcée par une prise de conscience croissante des risques de contamination croisée et de la nécessité de mesures strictes de contrôle des infections dans les établissements de santé.

L'expansion de la couverture des soins de santé et les politiques de remboursement favorables dans les marchés développés ont considérablement influencé l'adoption de dispositifs avancés de gestion des voies aériennes. Les assureurs reconnaissent de plus en plus l'importance d'équipements de qualité pour la gestion des voies aériennes dans l'amélioration des résultats pour les patients et la réduction des coûts de santé à long terme. Cela a conduit à une meilleure couverture des dispositifs de gestion des voies aériennes de base et avancés, permettant aux établissements de santé d'investir dans des équipements de pointe. La mise en œuvre de modèles de soins basés sur la valeur a également encouragé l'adoption de dispositifs démontrant des résultats cliniques supérieurs et une rentabilité accrue.

Analyse du Segment des Dispositifs du Marché des Dispositifs de Gestion des Voies Aériennes

Segment des Dispositifs Supraglottiques sur le Marché des Dispositifs de Gestion des Voies Aériennes

Le segment des dispositifs supraglottiques maintient sa position dominante sur le marché des dispositifs de gestion des voies aériennes, représentant environ 35% de la part de marché en 2024. Cette présence substantielle sur le marché est principalement attribuée à l'adoption généralisée des masques laryngés et des canules oropharyngées dans les procédures médicales d'urgence et planifiées. Le leadership du segment est renforcé par la préférence croissante pour des solutions de gestion des voies aériennes moins invasives et l'accent croissant mis sur le confort des patients lors des procédures. Les établissements de santé apprécient particulièrement les dispositifs supraglottiques pour leur processus d'insertion relativement simple et leur risque de traumatisme plus faible par rapport aux sondes endotrachéales traditionnelles. Les bonnes performances du segment sont encore soutenues par des innovations continues de produits, notamment des matériaux et des conceptions améliorés qui renforcent la sécurité et l'efficacité. De plus, le nombre croissant de procédures chirurgicales ambulatoires et de services médicaux d'urgence a considérablement contribué à la domination du segment sur le marché.

Segment des Laryngoscopes sur le Marché des Dispositifs de Gestion des Voies Aériennes

Le segment des laryngoscopes émerge comme la catégorie à la croissance la plus rapide sur le marché des dispositifs de gestion des voies aériennes, avec une expansion projetée à un CAGR de 7,8% de 2025 à 2030. Cette remarquable trajectoire de croissance est principalement portée par l'adoption rapide des vidéolaryngoscopes et des technologies d'imagerie avancées dans les établissements de santé. L'expansion du segment est alimentée par la demande croissante de visualisation précise des voies aériennes lors des procédures d'intubation et l'accent croissant mis sur la réduction des complications liées aux procédures. Les avancées technologiques, notamment dans les systèmes de vidéolaryngoscopie dotés de capacités d'imagerie numérique améliorées, révolutionnent les pratiques de gestion des voies aériennes. La croissance du segment est encore accélérée par l'accent croissant mis sur la formation des professionnels de santé et l'intégration croissante de fonctionnalités d'intelligence artificielle dans les nouveaux modèles. Les établissements de santé investissent de plus en plus dans ces dispositifs avancés pour améliorer les taux de succès de l'intubation et minimiser les traumatismes des patients.

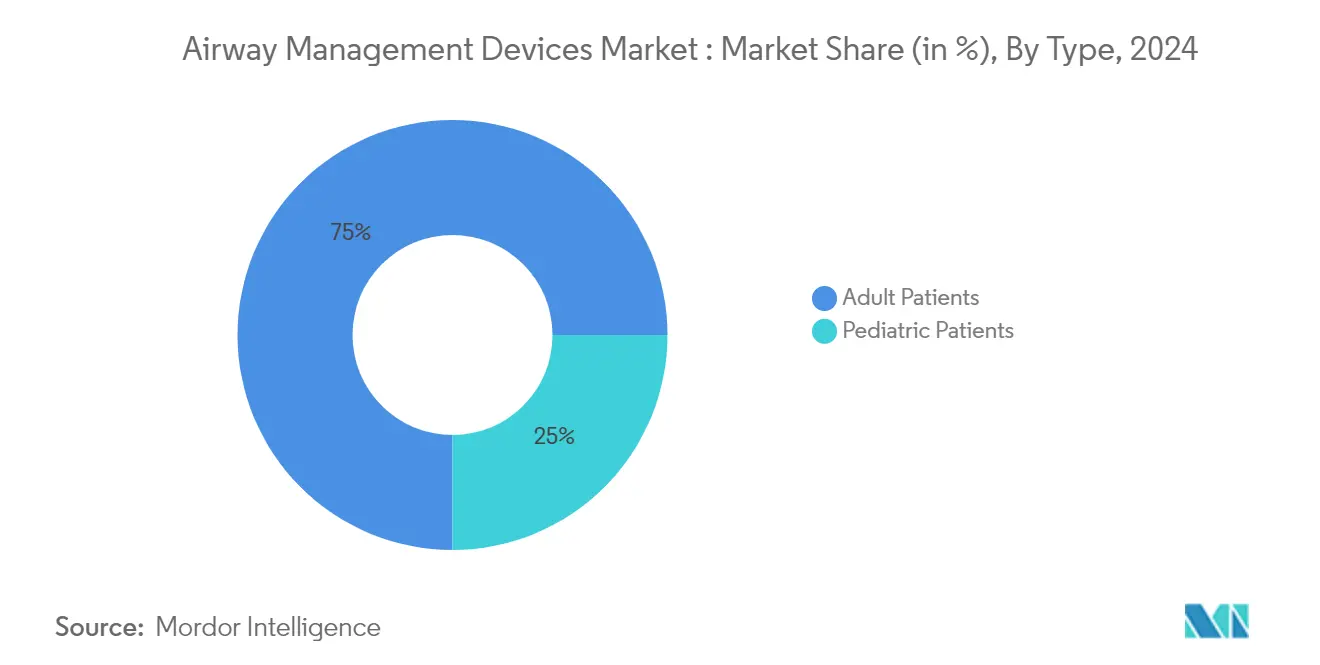

Analyse du Segment par Type de Patient du Marché des Dispositifs de Gestion des Voies Aériennes

Segment des Patients Adultes sur le Marché des Dispositifs de Gestion des Voies Aériennes

Le segment des patients adultes domine le marché des dispositifs de gestion des voies aériennes, représentant environ 75% de la part de marché en 2024. Cette présence substantielle sur le marché est principalement attribuée au vieillissement croissant de la population mondiale et à la prévalence croissante des troubles respiratoires chez les adultes. La domination du segment est encore renforcée par le nombre croissant d'interventions chirurgicales nécessitant une gestion des voies aériennes chez les patients adultes, en particulier dans les marchés de soins de santé développés. L'accent accru sur la sécurité des patients et l'adoption de dispositifs à usage unique dans les contextes de soins de santé pour adultes ont considérablement contribué au leadership du segment sur le marché. Le segment bénéficie de politiques de remboursement favorables et d'une augmentation des dépenses de santé dans les marchés développés, en particulier pour les procédures chirurgicales chez les adultes. De plus, les avancées technologiques continues dans les dispositifs de gestion des voies aériennes spécifiquement conçus pour les patients adultes ont renforcé la position de ce segment sur le marché. Les bonnes performances du segment sont également soutenues par le vaste réseau d'hôpitaux et de centres de soins ambulatoires desservant principalement les populations adultes.

Segment des Patients Pédiatriques sur le Marché des Dispositifs de Gestion des Voies Aériennes

Le segment des patients pédiatriques émerge comme le segment à la croissance la plus rapide sur le marché des dispositifs de gestion des voies aériennes, avec une expansion projetée à un CAGR d'environ 7,8% pendant la période de prévision 2025-2030. Cette croissance accélérée est portée par une sensibilisation croissante aux besoins en soins respiratoires pédiatriques et le développement de dispositifs spécialisés de gestion des voies aériennes pour les enfants. La croissance du segment est encore propulsée par les innovations technologiques axées sur les fonctionnalités de sécurité et les conceptions adaptées à la taille spécifiquement pour les applications pédiatriques. Les établissements de santé investissent de plus en plus dans des équipements de gestion des voies aériennes spécifiques à la pédiatrie pour garantir des résultats optimaux pour les patients. Le nombre croissant de procédures chirurgicales pédiatriques et l'accent croissant mis sur la préparation aux urgences dans les contextes de soins pédiatriques contribuent à l'expansion rapide de ce segment. De plus, le développement de solutions de gestion des voies aériennes moins invasives et plus confortables pour les enfants attire les prestataires de soins de santé à investir dans ces dispositifs spécialisés. Le segment bénéficie également d'une infrastructure de soins de santé améliorée et d'une augmentation des dépenses de santé pour les soins pédiatriques dans les marchés développés et émergents.

Analyse du Segment par Utilisateur Final du Marché des Dispositifs de Gestion des Voies Aériennes

Segment des Hôpitaux sur le Marché des Dispositifs de Gestion des Voies Aériennes

Le segment des hôpitaux maintient sa position dominante sur le marché des dispositifs de gestion des voies aériennes, représentant environ 65% de la part de marché en 2024. Cette présence substantielle sur le marché est principalement attribuée au volume élevé de procédures chirurgicales réalisées en milieu hospitalier et à la gamme complète de services de soins d'urgence fournis. L'infrastructure sophistiquée des hôpitaux et leur capacité à gérer des cas complexes de gestion des voies aériennes contribuent de manière significative à leur leadership sur le marché. La force du segment est encore renforcée par l'adoption croissante de dispositifs avancés de gestion des voies aériennes dans les unités de soins intensifs et les services d'urgence. La présence de professionnels de santé qualifiés et la capacité à gérer des patients à haut risque font des hôpitaux le cadre privilégié pour les procédures complexes de gestion des voies aériennes. De plus, les capacités d'approvisionnement des hôpitaux et leurs relations établies avec les fabricants de dispositifs renforcent leur position sur le marché. Le segment bénéficie également de politiques de remboursement favorables et de l'intégration de nouvelles technologies dans les établissements hospitaliers.

Segment des Soins Ambulatoires sur le Marché des Dispositifs de Gestion des Voies Aériennes

Le segment des soins ambulatoires émerge comme le secteur à la croissance la plus rapide sur le marché des dispositifs de gestion des voies aériennes, avec une expansion projetée à un CAGR de 7,6% de 2025 à 2030. Cette remarquable croissance est portée par l'évolution croissante vers les procédures ambulatoires et les modèles de prestation de soins de santé rentables. L'expansion du segment est soutenue par les avancées technologiques permettant des procédures de gestion des voies aériennes plus sûres dans les contextes ambulatoires. La préférence croissante des patients pour les chirurgies en ambulatoire et les séjours hospitaliers plus courts contribue de manière significative à cette trajectoire de croissance. Les centres chirurgicaux ambulatoires investissent de plus en plus dans des équipements de gestion des voies aériennes de pointe pour améliorer leurs capacités de service. La croissance du segment est encore accélérée par les améliorations des politiques de remboursement pour les procédures ambulatoires et l'acceptation croissante des soins ambulatoires parmi les prestataires de soins de santé. De plus, l'accent mis sur la réduction des coûts de santé tout en maintenant des normes de qualité des soins continue de stimuler l'expansion des établissements de soins ambulatoires.

Analyse du Segment Géographique du Marché des Dispositifs de Gestion des Voies Aériennes

Marché des Dispositifs de Gestion des Voies Aériennes en Amérique du Nord

L'Amérique du Nord maintient sa position dominante sur le marché mondial des dispositifs de gestion des voies aériennes, représentant environ 39% de la part de marché en 2024. Ce leadership est soutenu par l'infrastructure de soins de santé sophistiquée de la région et l'adoption généralisée des technologies avancées de gestion des voies aériennes dans les contextes hospitaliers et préhospitaliers. La présence de fabricants de dispositifs médicaux de premier plan, associée à leur introduction continue de produits innovants, garantit aux prestataires de soins de santé l'accès à des solutions de pointe. Le cadre de remboursement solide de la région et les politiques de santé favorables ont facilité une plus grande adoption de dispositifs haut de gamme, en particulier dans les contextes de soins intensifs. De plus, le niveau élevé des dépenses de santé et la présence de professionnels de santé qualifiés familiarisés avec les procédures complexes de gestion des voies aériennes ont contribué à la croissance du marché. L'accent fort mis sur la sécurité des patients et les normes de qualité des soins dans des pays comme les États-Unis et le Canada a incité les établissements de santé à investir dans des solutions avancées de gestion des voies aériennes. En outre, les réseaux de distribution bien établis de la région assurent une livraison efficace de ces dispositifs médicaux essentiels dans divers contextes de soins de santé.

Marché des Dispositifs de Gestion des Voies Aériennes en Europe

L'Europe représente un marché significatif pour les dispositifs de gestion des voies aériennes, affichant une croissance régulière de 2025 à 2030. Le marché de la région se caractérise par son fort accent sur l'innovation en matière de soins de santé et des normes de qualité strictes pour les dispositifs médicaux. La présence de systèmes de santé bien établis, notamment dans des pays comme l'Allemagne, la France et le Royaume-Uni, a facilité l'adoption de solutions avancées de gestion des voies aériennes. Les prestataires de soins de santé européens ont montré une préférence croissante pour les dispositifs à usage unique, portée par un accent croissant sur la prévention des infections et la sécurité des patients. Le vieillissement de la population de la région et l'augmentation correspondante des procédures chirurgicales ont maintenu la demande pour ces dispositifs. De plus, la forte présence de fabricants de dispositifs médicaux et d'institutions de recherche a favorisé l'innovation continue dans les technologies de gestion des voies aériennes. Les politiques de santé de la région soutenant l'adoption de technologies médicales avancées, combinées à l'augmentation des dépenses de santé, ont créé un environnement favorable à la croissance du marché. En outre, l'accent mis sur des pratiques de soins de santé standardisées dans les États membres de l'Union Européenne a contribué à établir des protocoles cohérents pour les procédures de gestion des voies aériennes.

Marché des Dispositifs de Gestion des Voies Aériennes en Asie-Pacifique

Le marché des dispositifs de gestion des voies aériennes en Asie-Pacifique devrait connaître une croissance robuste à un CAGR d'environ 6,9% pendant la période 2025-2030. La dynamique du marché de la région est façonnée par une infrastructure de soins de santé en rapide évolution et une augmentation des dépenses de santé dans les économies émergentes comme la Chine et l'Inde. L'adoption croissante des technologies médicales avancées, notamment dans les grands centres de soins de santé, stimule l'expansion du marché. Le tourisme médical croissant dans des pays comme la Thaïlande et Singapour a créé une demande supplémentaire pour des dispositifs sophistiqués de gestion des voies aériennes. La grande population de patients de la région et la prévalence croissante des maladies respiratoires ont nécessité des investissements plus importants dans les solutions de gestion des voies aériennes. En outre, l'amélioration de l'accès aux soins de santé et de la couverture d'assurance ont rendu les procédures médicales avancées plus accessibles à un segment plus large de la population. La présence de fabricants nationaux et l'augmentation des investissements directs étrangers dans le secteur de la santé ont amélioré la disponibilité et l'accessibilité financière de ces dispositifs. De plus, les initiatives gouvernementales visant à moderniser les établissements de santé et à améliorer les services de soins d'urgence ont créé des conditions favorables à la croissance du marché.

Marché des Dispositifs de Gestion des Voies Aériennes au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique démontre un potentiel croissant sur le marché des dispositifs de gestion des voies aériennes, portée par des investissements croissants dans les soins de santé, notamment dans les pays du CCG. Le secteur de la santé de la région connaît une modernisation significative, avec les grands hôpitaux et centres médicaux adoptant des technologies médicales avancées. Le tourisme médical croissant dans des pays comme les Émirats Arabes Unis et l'Arabie Saoudite a stimulé les investissements dans des équipements médicaux sophistiqués, y compris les dispositifs de gestion des voies aériennes. L'accent mis par la région sur le développement d'établissements de soins de santé de classe mondiale a créé des opportunités d'expansion du marché. De plus, la sensibilisation croissante à la sécurité des patients et à la qualité de la prestation des soins de santé a stimulé l'adoption de solutions modernes de gestion des voies aériennes. La présence de prestataires de soins de santé internationaux et la participation croissante du secteur privé ont élevé les normes de soins de santé dans toute la région. En outre, les initiatives gouvernementales visant à améliorer l'infrastructure et les services de soins de santé ont créé un environnement propice à la croissance du marché. L'accent croissant de la région sur les services médicaux d'urgence et les établissements de soins intensifs a également contribué à une demande accrue de dispositifs de gestion des voies aériennes.

Marché des Dispositifs de Gestion des Voies Aériennes en Amérique du Sud

L'Amérique du Sud présente un marché émergent pour les dispositifs de gestion des voies aériennes, caractérisé par le développement croissant de l'infrastructure de soins de santé et une sensibilisation croissante aux technologies médicales avancées. Le secteur de la santé de la région est en cours de transformation significative, avec des pays comme le Brésil menant l'adoption de dispositifs médicaux modernes. L'augmentation des investissements privés dans les soins de santé et les initiatives gouvernementales visant à améliorer l'accessibilité aux soins de santé ont créé de nouvelles opportunités d'expansion du marché. L'accent croissant mis sur les services médicaux d'urgence et les établissements de soins intensifs a stimulé la demande de dispositifs de gestion des voies aériennes. De plus, l'augmentation des procédures chirurgicales et la prévalence croissante des maladies respiratoires ont nécessité une plus grande adoption de ces dispositifs. Les prestataires de soins de santé de la région se concentrent de plus en plus sur la modernisation de leurs établissements avec des équipements modernes, y compris des solutions avancées de gestion des voies aériennes. En outre, les partenariats entre les fabricants internationaux et les distributeurs locaux ont amélioré l'accès à ces dispositifs médicaux essentiels. La sensibilisation croissante des professionnels de santé à l'importance d'une gestion appropriée des voies aériennes a également contribué au développement du marché.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Dispositifs de Gestion des Voies Aériennes

Le marché des dispositifs de gestion des voies aériennes est dominé par des acteurs de premier plan, notamment Ambu, Armstrong Medical, BD, Convatec, ICU Medical (Smiths Medical, Inc.), Intersurgical, Medline Industries, Medtronic, Mercury Medical, Teleflex et Verathon. Ces entreprises font preuve d'un engagement constant envers l'innovation produit grâce à des investissements significatifs en R&D, notamment dans le développement de vidéolaryngoscopes avancés et de solutions intelligentes de gestion des voies aériennes. Le paysage concurrentiel se caractérise par des collaborations stratégiques avec des prestataires de soins de santé et des institutions de recherche pour améliorer l'efficacité des produits et les résultats cliniques. Les leaders du marché élargissent leur présence géographique grâce à des partenariats de distribution tout en renforçant simultanément leurs capacités de fabrication pour assurer la résilience de la chaîne d'approvisionnement. Il y a également un accent croissant sur le développement de dispositifs à usage unique pour répondre aux préoccupations de contrôle des infections et aux exigences évolutives des établissements de santé.

La Structure du Marché Montre une Dynamique de Concurrence Équilibrée

Le marché des dispositifs de gestion des voies aériennes présente une structure modérément consolidée avec des conglomérats mondiaux de dispositifs médicaux détenant une part de marché significative aux côtés de fabricants régionaux spécialisés. La présence de multinationales établies assure la stabilité du marché grâce à leurs vastes réseaux de distribution et leurs portefeuilles de produits complets, tandis que les acteurs régionaux contribuent par leur compréhension des besoins de santé locaux et leurs solutions rentables. Le marché démontre une activité active de fusions et acquisitions, avec de grandes entreprises acquérant des startups innovantes pour élargir leurs capacités technologiques et leurs offres de produits.

La dynamique concurrentielle est façonnée par un mélange de standardisation mondiale et d'exigences de personnalisation locale. Les acteurs majeurs tirent parti de leurs capacités de recherche et de leurs ressources financières pour maintenir leur leadership sur le marché, tandis que les entreprises de taille moyenne se concentrent sur des catégories de produits spécifiques ou des marchés régionaux pour maintenir leur position concurrentielle. Le secteur est témoin de partenariats stratégiques entre fabricants et prestataires de soins de santé pour développer des dispositifs améliorés et assurer l'adoption des produits. Les acteurs du marché se concentrent de plus en plus sur les marchés en développement en Asie-Pacifique et en Amérique Latine grâce à des installations de fabrication locales et des partenariats de distribution.

L'Innovation et l'Adaptabilité Déterminent le Succès Futur

Le succès sur le marché des dispositifs de gestion des voies aériennes dépend de plus en plus de la capacité des entreprises à innover tout en maintenant leur compétitivité en termes de coûts. Les leaders du marché doivent se concentrer sur le développement de dispositifs intelligents dotés de fonctionnalités de sécurité améliorées tout en assurant la compatibilité avec l'infrastructure de soins de santé existante. Les entreprises doivent établir des relations solides avec les prestataires de soins de santé et maintenir des systèmes robustes de gestion de la qualité pour répondre aux exigences réglementaires strictes. La capacité à offrir des services complets de formation et de soutien en complément des offres de produits deviendra de plus en plus importante pour le succès sur le marché.

La position future sur le marché sera déterminée par la capacité des entreprises à relever les défis émergents en matière de soins de santé et à s'adapter à l'évolution des pratiques cliniques. Les fabricants doivent équilibrer le développement de dispositifs haut de gamme pour les marchés avancés tout en offrant des solutions rentables pour les régions sensibles aux prix. Les facteurs de succès comprennent la capacité à maintenir des chaînes d'approvisionnement efficaces, à investir dans les technologies de nouvelle génération et à constituer des preuves cliniques solides soutenant l'efficacité des produits. Les entreprises doivent également se préparer aux éventuels changements réglementaires concernant la sécurité des dispositifs et les exigences de retraitement tout en maintenant des relations solides avec les leaders d'opinion clés de la communauté médicale.

Leaders du Secteur des Dispositifs de Gestion des Voies Aériennes

Ambu A/S

Armstrong Medical Inc.

BD

Convatec Inc.

ICU Medical (Smiths Medical, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : IVOS Medical, Inc a dévoilé son BOSS G4, une gaine de vidéolaryngoscope à usage unique et économique. Ce dispositif innovant vise à renforcer la sécurité de l'intubation, en particulier pour les patients à haut risque subissant des intubations d'urgence ou difficiles. Conçu pour être compatible avec les plateformes de vidéolaryngoscopes actuelles, le BOSS G4 dispose de caractéristiques uniques qui assurent une ligne de visée claire et facilitent l'administration continue d'oxygène tout au long du processus d'intubation.

- Janvier 2025 : Ambu a dévoilé sa dernière solution de vidéolaryngoscopie, l'Ambu SureSight Connect. Cette solution s'intègre parfaitement aux systèmes logiciels numériques de pointe d'Ambu, à savoir l'Ambu aView. Advance et l'Ambu aBox. L'Ambu SureSight Connect est conçu pour rationaliser les processus d'intubation, que ce soit dans des scénarios de voies aériennes standard ou difficiles, au sein de la salle d'opération et de l'unité de soins intensifs.

- Décembre 2024 : Inogen, Inc. a annoncé avoir obtenu l'autorisation de la Food and Drug Administration (FDA) des États-Unis dans le cadre de la voie 510(k) pour le Dispositif de Dégagement des Voies Aériennes SIMEOX 200. Cette approbation renforce la capacité de l'entreprise à commercialiser ses produits et à répondre aux divers besoins des patients atteints de maladies respiratoires chroniques aux États-Unis.

- Juin 2024 : Airway Management a présenté son Masque de Pression Positive Continue des Voies Aériennes Nasales Morf (CPAP). Conçu pour donner la priorité au confort et à la durabilité, ce masque avancé intègre un joint biodégradable sans silicone, établissant une nouvelle norme industrielle.

Portée du Rapport sur le Marché Mondial des Dispositifs de Gestion des Voies Aériennes

Selon la portée du rapport, les dispositifs de gestion des voies aériennes sont des instruments médicaux utilisés pour assurer des voies aériennes ouvertes et sécurisées pour les patients qui ont des difficultés à respirer ou qui nécessitent un soutien respiratoire. Ces dispositifs aident à prévenir l'obstruction des voies aériennes, facilitent l'oxygénation et aident à la ventilation lors de chirurgies, d'urgences ou de situations de soins intensifs.

Les dispositifs de gestion des voies aériennes sont segmentés par type de dispositif, application, type de patient, utilisateur final et géographie. Par type de dispositif, le marché est segmenté en dispositifs supraglottiques, dispositifs infraglottiques, laryngoscopes, résuscitateurs et autres. Par application, le marché est segmenté en anesthésie, médecine d'urgence et autres applications. Par type de patient, le marché est segmenté en patients adultes et patients pédiatriques. Par utilisateur final, le marché est segmenté en hôpitaux, soins ambulatoires, soins à domicile et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Dispositifs Supraglottiques |

| Dispositifs Infraglottiques |

| Laryngoscopes |

| Résuscitateurs |

| Autres |

| Anesthésie |

| Médecine d'Urgence |

| Autres Applications |

| Patients Adultes |

| Patients Pédiatriques |

| Hôpitaux |

| Soins Ambulatoires |

| Soins à Domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Dispositif | Dispositifs Supraglottiques | |

| Dispositifs Infraglottiques | ||

| Laryngoscopes | ||

| Résuscitateurs | ||

| Autres | ||

| Par Application | Anesthésie | |

| Médecine d'Urgence | ||

| Autres Applications | ||

| Par Type de Patient | Patients Adultes | |

| Patients Pédiatriques | ||

| Par Utilisateur Final | Hôpitaux | |

| Soins Ambulatoires | ||

| Soins à Domicile | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Dispositifs de Gestion des Voies Aériennes ?

La taille du Marché des Dispositifs de Gestion des Voies Aériennes devrait atteindre 2,38 milliards USD en 2025 et croître à un CAGR de 6,70% pour atteindre 3,29 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché des Dispositifs de Gestion des Voies Aériennes ?

En 2025, la taille du Marché des Dispositifs de Gestion des Voies Aériennes devrait atteindre 2,38 milliards USD.

Quelle est la région à la croissance la plus rapide sur le Marché des Dispositifs de Gestion des Voies Aériennes ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé pendant la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Dispositifs de Gestion des Voies Aériennes ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Dispositifs de Gestion des Voies Aériennes.

Quelles années ce rapport sur le Marché des Dispositifs de Gestion des Voies Aériennes couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché des Dispositifs de Gestion des Voies Aériennes était estimée à 2,22 milliards USD. Le rapport couvre la taille historique du Marché des Dispositifs de Gestion des Voies Aériennes pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Dispositifs de Gestion des Voies Aériennes pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: