Taille et parts du marché des dispositifs de détection de médicaments contrefaits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de détection de médicaments contrefaits par Mordor Intelligence

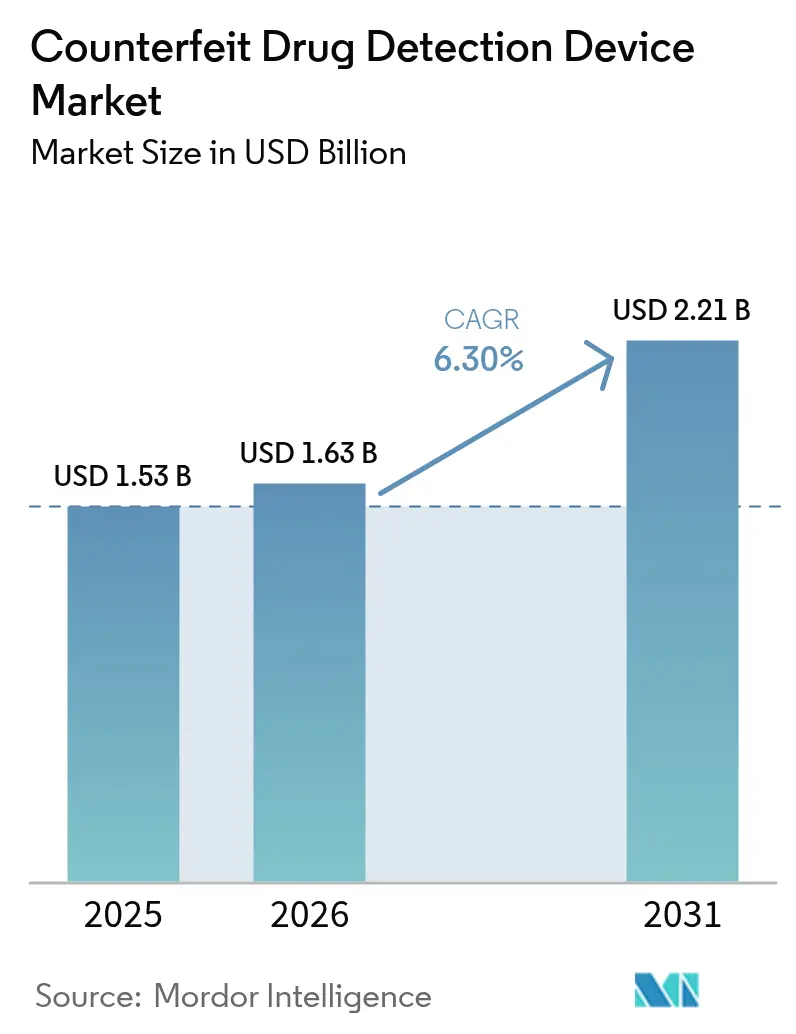

La taille du marché des dispositifs de détection de médicaments contrefaits devrait passer de 1,53 milliard USD en 2025 à 1,63 milliard USD en 2026 et atteindre 2,21 milliards USD d'ici 2031, à un TCAC de 6,30 % sur la période 2026-2031.

Une vigilance mondiale accrue contre les médicaments falsifiés, des mandats de sérialisation plus stricts et des gains de sensibilité en spectroscopie soutiennent cette trajectoire. Les propriétaires de marques pharmaceutiques considèrent désormais l'authentification sur dosage comme un investissement stratégique d'atténuation des risques, tandis que l'essor des biologiques à haute valeur ajoutée élargit la base d'opportunités. Les systèmes Raman portables restent l'outil de référence pour le dépistage en première ligne ; cependant, la demande se déplace rapidement vers les plateformes de spectroscopie Raman exaltée de surface (SERS) dotées d'intelligence artificielle, capables de détecter des anomalies en dessous du ppm. La numérisation de la chaîne d'approvisionnement crée une demande parallèle pour des dispositifs pouvant s'intégrer de manière transparente aux couches de données blockchain et IoT, positionnant les acteurs centrés sur les logiciels pour défier les fabricants d'instruments établis.

Principaux points à retenir du rapport

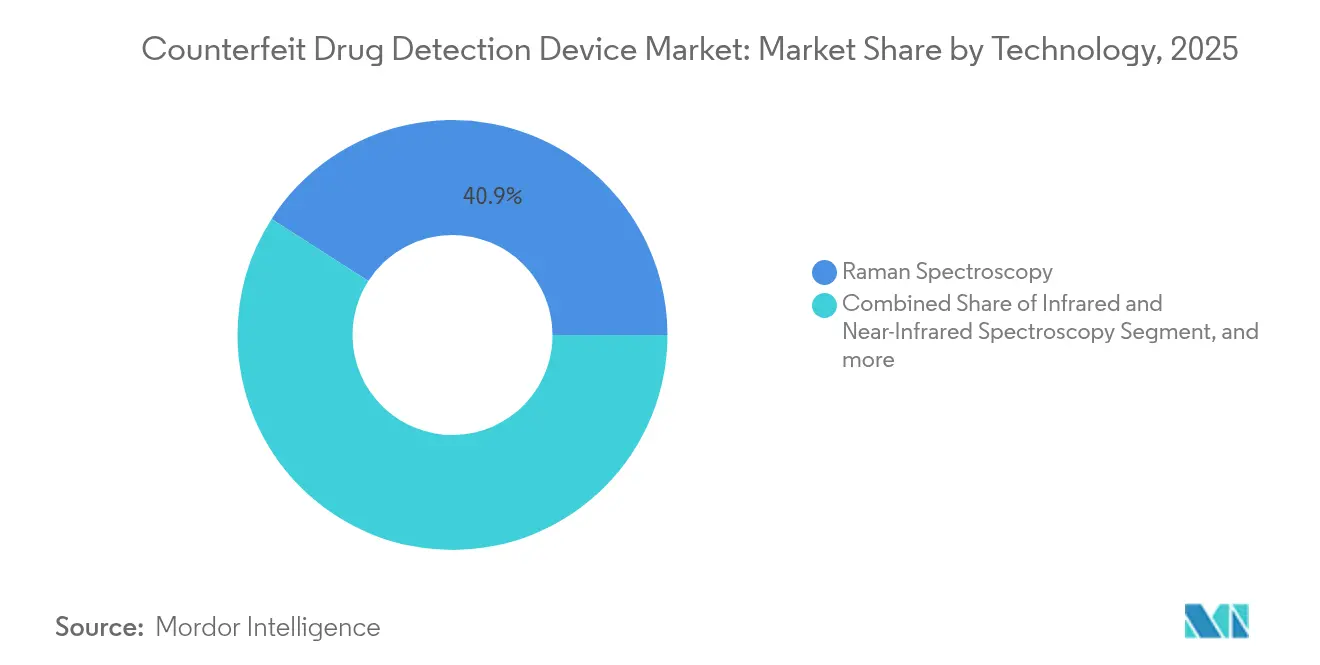

- Par technologie, la spectroscopie Raman a dominé avec 40,92 % de la part du marché des dispositifs de détection de médicaments contrefaits en 2025 ; la spectroscopie Raman exaltée de surface (SERS) devrait progresser à un TCAC de 8,94 % jusqu'en 2031.

- Par modalité, les dispositifs portables ont capté 51,05 % de la taille du marché des dispositifs de détection de médicaments contrefaits en 2025, tandis que les systèmes portables à sac à dos devraient enregistrer un TCAC de 8,11 % jusqu'en 2031.

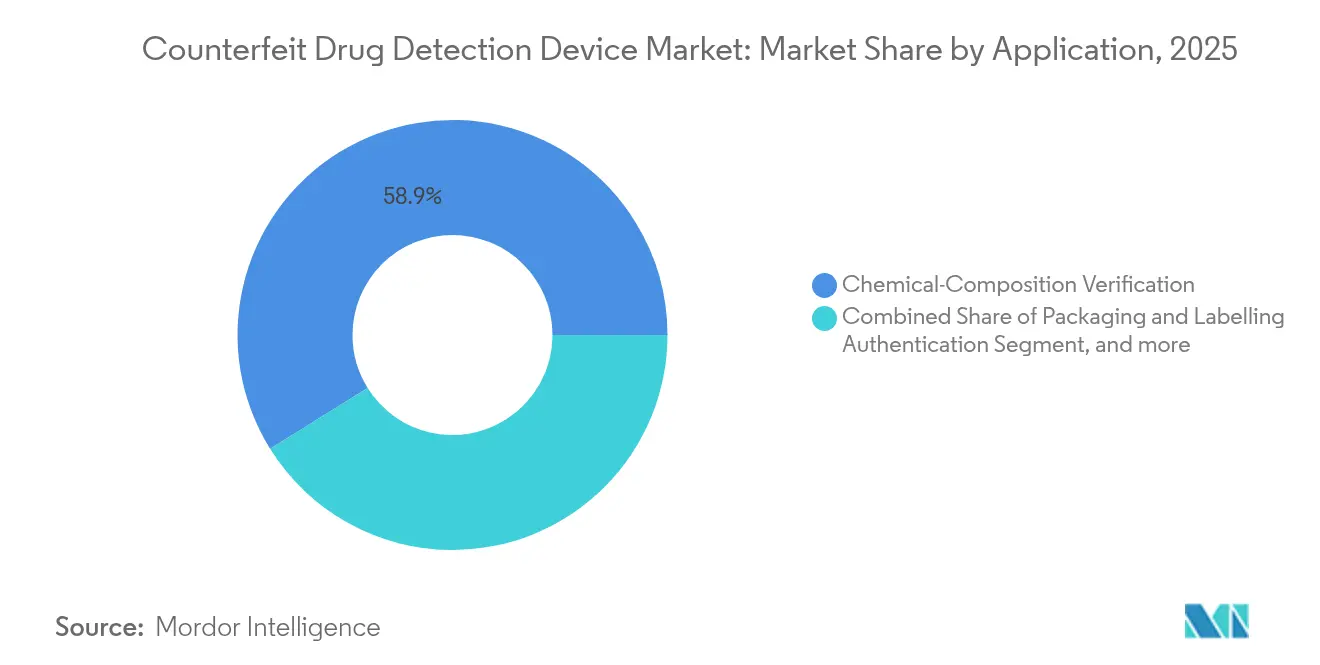

- Par application, la vérification de la composition chimique représentait 58,88 % de la taille du marché des dispositifs de détection de médicaments contrefaits en 2025, et l'analyse des dosages mixtes progresse à un TCAC de 10,75 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques représentaient 46,25 % de la taille du marché des dispositifs de détection de médicaments contrefaits en 2025 ; les laboratoires de tests médicamenteux devraient progresser à un TCAC de 7,29 % jusqu'en 2031.

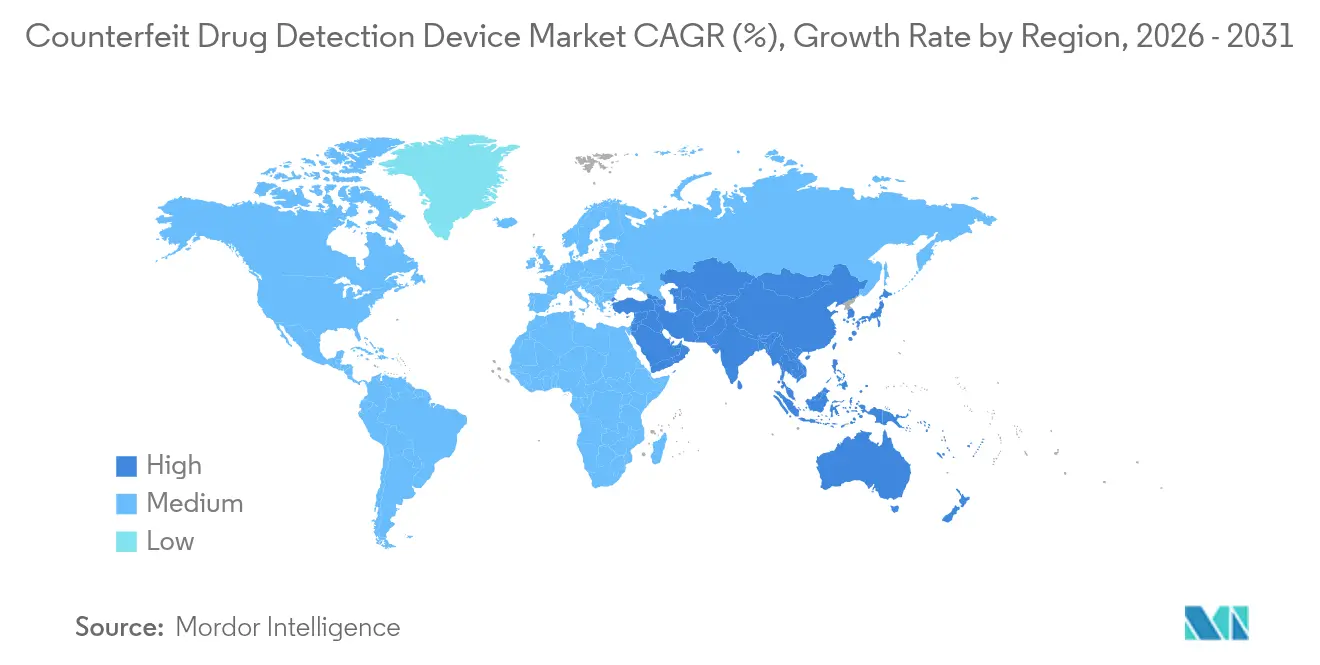

- Par géographie, l'Amérique du Nord détenait 38,22 % de la part du marché des dispositifs de détection de médicaments contrefaits en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus élevé à 9,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de détection de médicaments contrefaits

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accent mis sur la surveillance avancée de la chaîne d'approvisionnement | +1.1% | Amérique du Nord, Union européenne | Moyen terme (2 à 4 ans) |

| Passage de la sécurité de l'emballage à la sécurité sur dosage | +0.8% | Marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats gouvernementaux et réglementaires favorables | +1.2% | Amérique du Nord, Union européenne, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| SERS alimentée par l'IA permettant des tests de terrain en dessous du ppm | +0.9% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Validation des emballages intelligents intégrés à l'IoT | +0.7% | Amérique du Nord, Union européenne, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse de la demande liée aux comestibles à base de cannabis et aux médicaments personnalisés | +0.6% | Amérique du Nord, marchés nouvellement légalisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent mis sur la surveillance avancée de la chaîne d'approvisionnement

Les régulateurs mondiaux exigent désormais une visibilité de bout en bout, transformant la détection de contrôles ponctuels sporadiques en une traçabilité continue. La loi sur la sécurité de la chaîne d'approvisionnement des médicaments (Drug Supply Chain Security Act) aux États-Unis stipule l'échange électronique interopérable de données sérialisées au niveau du colis, obligeant chaque nœud de la chaîne d'approvisionnement à valider l'authenticité avant tout transfert de propriété.[1]U.S. Food and Drug Administration, "Exigences renforcées en matière de sécurité de la distribution des médicaments," fda.gov Des efforts parallèles au sein de l'Union européenne et du Conseil de coopération du Golfe alignent les formats de sérialisation, permettant aux entreprises multinationales de rationaliser leurs processus de conformité. Les fournisseurs de dispositifs intègrent donc le décodage de la matrice de données 2D, les interrogateurs RFID et les connecteurs cloud dans leurs plateformes spectroscopiques. La prévalence historiquement élevée de 70 % de médicaments contrefaits au Nigéria souligne pourquoi les marchés en développement accélèrent également leurs investissements dès que les cadres numériques arrivent à maturité. À mesure que le partage de données à faible latence devient une condition d'exploitation, les cahiers des charges en matière d'approvisionnement mentionnent de plus en plus l'intégration aux côtés des performances analytiques.

Passage de la sécurité de l'emballage à la sécurité sur dosage

Les contrefacteurs recyclent souvent les emballages secondaires authentiques, rendant les marqueurs au niveau de l'emballage moins fiables. Les entreprises pharmaceutiques intègrent désormais des identifiants microscopiques sur les comprimés et les gélules, stimulant la demande d'optiques capables de lire les signatures chimiques ou photoniques présentes sur le dosage lui-même. Les fabricants de génériques d'Asie-Pacifique défendent ce changement à la suite de l'ordonnance sur les codes QR de l'Inde pour les molécules les plus vendues. Les micro-substrats SERS liés aux surfaces de dosage offrent des lectures de confirmation rapides, et les imageurs portables configurés pour une détection à champ de vision étroit garantissent l'adoption en ligne de production. Les agences de réglementation des médicaments accueillent favorablement cette tendance car les dispositifs sur dosage accompagnent le médicament, simplifiant les procédures d'inspection aux frontières et réduisant le risque de détournement. La mise à jour de la conception raccourcit également les cycles d'enquête car les analystes peuvent valider des lots suspects sans ouvrir les emballages primaires.

Mandats gouvernementaux et réglementaires favorables

Les gouvernements traitent désormais les médicaments falsifiés comme une urgence de santé publique. L'Agence européenne des médicaments applique une directive exigeant des caractéristiques inviolables et des identifiants uniques sur chaque emballage de médicament sur ordonnance. Les États-Unis finalisent le renforcement de la sécurité de la distribution en novembre 2024, imposant une vérification électronique interopérable, tandis que l'Administration nationale des produits médicaux de Chine pilote des annexes BPF pour les tests obligatoires d'authenticité lors de la libération des produits. Les délais de conformité transforment les projets d'authenticité facultatifs en postes budgétaires d'investissement, protégeant la demande de dispositifs des cycles macroéconomiques. Ils obligent également les fabricants sous contrat de taille moyenne et les pharmacies, précédemment exemptés, à investir dans des unités portables de démarrage pour éviter l'exclusion de la chaîne d'approvisionnement. La contrainte, associée aux structures de pénalités, accélère les cycles de renouvellement des dispositifs vers une résolution analytique plus élevée et une robustesse accrue des pistes d'audit.

SERS alimentée par l'IA permettant des tests de terrain en dessous du ppm

La spectroscopie Raman traditionnelle peine avec les signaux faibles sur les comprimés colorés ou les flacons biologiques visqueux. En adsorbant les analytes sur des nano-substrats techniques, la SERS amplifie la lumière diffusée par des facteurs de 10^6, tandis que les modèles d'IA intégrés classifient les spectres en quelques millisecondes sans interprétation par l'opérateur.[2]American Pharmaceutical Review, "Avancées de la SERS pour l'analyse pharmaceutique," americanpharmaceuticalreview.com Les unités de terrain pesant moins de 3 kg dépassent désormais la sensibilité en laboratoire des systèmes de paillasse de génération précédente. Les mises à jour continues de l'apprentissage automatique permettent aux algorithmes de détecter les dérives de formulation ou les nouvelles substances adulterantes, répondant aux tactiques de contrefaçon en rapide évolution. Les fabricants privilégient l'IA-SERS pour les injectables biologiques où les erreurs de micro-dosage présentent un risque aigu de toxicité. Les agences douanières en bénéficient également, en scannant les expéditions de fret sans ouvrir les emballages secondaires scellés, préservant ainsi la chaîne de conservation des preuves pour les poursuites judiciaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible sensibilisation dans les régions en développement | −0.4% | Afrique, Amérique latine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Coût initial élevé des dispositifs de spectroscopie | −0.3% | Mondial, affectant les petits dispensateurs | Moyen terme (2 à 4 ans) |

| Limites de sécurité laser sur l'utilisation en milieu hospitalier de la spectroscopie Raman portable | −0.2% | Union européenne, Amérique du Nord | Court terme (≤ 2 ans) |

| Manque de bibliothèques spectrales pour les nouvelles combinaisons médicament–polymère | −0.3% | Marchés de la médecine personnalisée dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation dans les régions en développement

Les idées fausses sur les technologies d'authentification persistent là où les budgets de soins de santé primaires restent sous pression. Des enquêtes en Éthiopie montrent que seulement 12 % des pharmaciens sont formés aux techniques de reconnaissance des médicaments contrefaits, ce qui freine l'adoption même lorsque des financements externes subventionnent les dispositifs. Les fabricants remédient à ce déficit grâce à des programmes de dons associés à des modules de formation virtuelle, mais les lacunes en matière de connectivité réseau limitent l'apprentissage à distance. Les agences réglementaires régionales manquent souvent de laboratoires médico-légaux pour valider les échantillons confisqués, supprimant la boucle de rétroaction nécessaire pour illustrer la valeur des dispositifs aux cliniciens de première ligne. Tant que les gouvernements ne formalisent pas des programmes généralisés de pharmacovigilance, la pénétration dans ces régions sera en retrait par rapport aux moyennes mondiales.

Coût initial élevé des dispositifs de spectroscopie

Les analyseurs Raman portables de base démarrent à environ 10 000 USD, tandis que les modèles premium dotés de chimiométrie dépassent 50 000 USD. À cela s'ajoutent les coûts annuels d'étalonnage, les audits de sécurité laser et la certification des opérateurs qui gonflent les coûts de possession. Les petites pharmacies rurales exemptées de la sérialisation jusqu'en novembre 2026 reportent leurs investissements, ouvrant une fenêtre pour la circulation de produits de qualité inférieure. Les programmes de location atténuent le choc du prix initial, mais exigent des antécédents de crédit dont de nombreux micro-dispensateurs sont dépourvus. Les contrats de dispositif en tant que service (dispositif-as-a-service) montrent des premiers signes prometteurs en Europe occidentale, mais leur adoption sur les marchés émergents dépendra de financements multilatéraux ou de schémas d'approvisionnement groupé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la SERS gagne en dynamisme face à la spectroscopie Raman établie

La taille du marché des dispositifs de détection de médicaments contrefaits pour la spectroscopie Raman représentait 40,92 % en 2025. Malgré cette base, la SERS surpassera toutes les techniques concurrentes avec un TCAC prévu de 8,94 % jusqu'en 2031, réduisant rapidement l'écart de revenus. La domination de la spectroscopie Raman découle de sa nature non destructive et de sa préparation minimale des échantillons, mais le passage des contrefacteurs à des substances adulterantes similaires sur le plan moléculaire pousse la spectroscopie Raman traditionnelle à ses limites de détection. La SERS emploie des nano-structures plasmoniques qui intensifient les signaux Raman, débloquant un seuil de détection inférieur à 1 ppm, un critère crucial pour les biologiques et les substances contrôlées. Les constructeurs d'instruments intègrent des modèles d'IA pour soustraire automatiquement la fluorescence de fond, permettant au personnel de première ligne d'interpréter les résultats avec précision. Les méthodes infrarouge (IR) et proche infrarouge (PIR) continuent d'être des options abordables pour la vérification des excipients, tandis que les plateformes microfluidiques de laboratoire sur puce séduisent les libérations de lots à haut débit en fusionnant la dilution des échantillons et l'interrogation optique sur une seule cartouche. L'étiquetage RFID plus blockchain augmente le plus rapidement en dehors des familles optiques, complétant les lectures spectroscopiques en fournissant des enregistrements de provenance immuables.

La convergence technologique accélère les plateformes multimodales capables d'effectuer une séquence de spectroscopie Raman, de fluorescence et d'imagerie hyperspectrale en moins de 60 secondes, maximisant la certitude d'identification. Les budgets d'investissement autrefois cloisonnés par fonction analytique se consolident, encourageant les achats interdépartementaux de solutions de détection unifiées. Les start-ups se concentrant uniquement sur une voie optique risquent la marginalisation à moins de s'associer à des acteurs de l'analyse de données. Les référentiels spectraux dans le cloud démocratisent l'accès aux bibliothèques de référence, mais les règles de souveraineté des données en Europe contraignent certains fabricants pharmaceutiques sous contrat à un déploiement sur site, engendrant des variations régionales dans l'adoption du cloud.

Par modalité : les systèmes portables réduisent l'écart avec les leaders des dispositifs portables

Les unités portables détenaient 51,05 % de la part du marché des dispositifs de détection de médicaments contrefaits en 2025. Les systèmes portables à sac à dos enregistrent désormais un TCAC de 8,11 % jusqu'en 2031, bénéficiant de lasers miniaturisés et de micro-contrôleurs équipés de GPU exécutant la chimiométrie embarquée. Les utilisateurs finaux évaluent les modalités en fonction du débit des flux de travail et de l'accessibilité des échantillons : les inspecteurs en entrepôt privilégient les dispositifs portables qui scannent les plaquettes thermoformées en quelques secondes, tandis que les équipes de surveillance sur le terrain choisissent des équipements à sac à dos pour analyser des fûts ou des conteneurs IBC avec des optiques à pénétration plus profonde. La taille du marché des dispositifs de détection de médicaments contrefaits pour les instruments de paillasse reste résiliente dans les laboratoires de contrôle qualité où les environnements réglementés justifient des configurations fixes et des spécifications de résolution maximale.

Les conceptions modulaires émergentes permettent aux utilisateurs d'arrimer des sondes portables à des unités de base plus grandes pour une gamme spectrale étendue, créant un continuum plutôt que des catégories discrètes. Les hôpitaux testent des hybrides montés sur chariot dans les salles de préparation des pharmacies hospitalières, atteignant un contrôle de la contamination de niveau hospitalier sans sacrifier la portabilité. L'intégration de systèmes de gestion des batteries offrant des cycles de travail de huit heures résout les hésitations d'adoption antérieures liées aux limitations d'autonomie. La diversification des modalités s'aligne parfaitement avec la décentralisation de la chaîne d'approvisionnement — des tailles de lots plus petites et des lignes de distribution directe au patient étendent les points de contrôle d'authenticité au-delà des murs de l'usine, nécessitant des dispositifs qui se déplacent là où le produit circule.

Par application : la vérification des dosages mixtes accélère la courbe d'adoption

La vérification de la composition chimique demeure l'application principale, représentant 58,88 % des revenus de 2025, principalement parce que les régulateurs imposent la confirmation de l'identité du principe actif pharmaceutique (IPA) pour chaque lot fini. L'analyse des dosages mixtes, cependant, dépassera 515 millions USD de revenus d'ici 2031 après avoir maintenu un TCAC de 10,75 %. Les thérapies poly-pilulaires personnalisées et les cocktails en oncologie intègrent des régimes multi-IPA dans des gélules uniques, forçant les détecteurs à résoudre des spectres qui se chevauchent. Les algorithmes d'analyse multivariée séparent les signatures des constituants, réduisant la dépendance à la confirmation en laboratoire chromatographique. L'authentification des emballages et des étiquettes se maintient à mesure que la conformité à la sérialisation se stabilise sur les principaux marchés, mais se concentrer uniquement sur l'emballage secondaire ne suffit pas à traiter les scénarios où les contrefacteurs remplissent de vraies boîtes avec de faux comprimés.

La croissance de l'analyse des dosages mixtes intensifie la demande d'ensembles de références croisées englobant les co-cristaux et les excipients polymères. Les fabricants d'instruments se différencient par des modèles chimiométriques propriétaires formés sur des co-formulations pharmaceutiques, tandis que les consortiums académiques travaillent sur des scripts de déconvolution spectrale à source ouverte. Les boîtes à outils d'authenticité hybrides associent des scanners optiques à des tests réactifs microfluidiques pour valider de manière croisée les lots suspects sans diversion complète en laboratoire, réduisant ainsi le temps de quarantaine. À mesure que les régulateurs commencent à rédiger des lignes directrices pour les thérapies combinées, les spécifications des dispositifs mentionneront de plus en plus la limite de quantification pour les profils multi-IPA, influençant les critères d'évaluation des achats.

Par utilisateur final : les laboratoires tirent parti de l'essor de l'externalisation

Les fabricants pharmaceutiques restent les plus grands acheteurs uniques, mais leur part de 46,25 % cède lentement du terrain aux laboratoires indépendants qui progressent à un TCAC de 7,29 % jusqu'en 2031. L'externalisation s'impose comme un levier de maîtrise des coûts ; les organisations de recherche sous contrat intègrent la vérification des contrefaçons aux côtés des essais de dissolution et de stabilité, monétisant le débit incrémentiel des échantillons. La taille du marché des dispositifs de détection de médicaments contrefaits pour les laboratoires est corrélée aux pipelines de biologiques en plein essor qui imposent des tests de libération complexes dépassant les capacités de nombreuses petites entreprises de biotechnologie. Les autorités douanières, les forces frontalières et les inspectorats réglementaires constituent un troisième pilier de la demande, standardisant l'adoption de la spectroscopie Raman portable pour la confirmation des saisies aux points d'entrée.

L'intensité des flux de travail des laboratoires requiert des systèmes de paillasse ou en rack prenant en charge l'automatisation des plaques à 96 puits, poussant les fournisseurs à réviser les étapes de manipulation des échantillons. Les cycles d'accréditation ISO 17025 influencent les décisions de renouvellement du matériel, créant un rythme de revenus prévisible pour les fournisseurs de dispositifs. Les tableaux de bord logiciels exportent désormais directement vers les soumissions réglementaires, réduisant les erreurs de transposition et raccourcissant la compilation des dossiers. Les collaborations entre les organisations de recherche sous contrat et les plateformes blockchain permettent l'échange sécurisé de données spectrales avec les commanditaires, un argument de vente émergent lors des audits clients.

Analyse géographique

L'Amérique du Nord détenait une part de marché de 38,22 % sur le marché des dispositifs de détection de médicaments contrefaits en 2025, soutenue par l'échéance du Drug Supply Chain Security Act qui rend la vérification électronique obligatoire. La pénétration des dispositifs dans les pharmacies hospitalières et les distributeurs spécialisés reste parmi les plus élevées au monde, et les écosystèmes de soutien des fournisseurs couvrent l'étalonnage, la formation à la conformité et la validation par des tiers. L'Union européenne maintient une expansion régulière, la directive sur les médicaments falsifiés exigeant des emballages sérialisés et des caractéristiques inviolables. Les pays du Benelux sont pionniers dans les registres blockchain à l'échelle nationale interfaçant avec les scanners de spectroscopie, réduisant les contrôles d'authenticité à moins de cinq secondes.

L'Asie-Pacifique offre désormais la croissance la plus forte, avec un TCAC de 9,33 % jusqu'en 2031, alors que la Chine renforce ses règles de bonnes pratiques de fabrication (BPF) et que l'Inde impose les codes QR sur les 300 premières marques de médicaments sur ordonnance. Les fabricants locaux, autrefois dépendants de l'inspection visuelle, se tournent vers des unités Raman portables pour satisfaire aux audits des marchés d'exportation. Les distributeurs régionaux déploient également des dispositifs SERS mobiles sur les routes de chaîne du froid en zones rurales où les coupures d'électricité imposent des décisions rapides de type conforme/non conforme. Les agences douanières d'Asie du Sud-Est adoptent des scanners portables pour intercepter les flux illicites à l'échelle de l'ASEAN avant leur transit vers l'Europe.

L'Amérique latine et le Moyen-Orient-Afrique représentent collectivement moins de 10 % des revenus mondiaux, mais constituent des foyers de contrefaçon disproportionnés. La forte incidence de contrefaçons au Nigéria stimule des projets pilotes financés par des donateurs associant des dispositifs de détection à des ateliers de renforcement des capacités. La plateforme de suivi et de traçabilité Tatmeen de l'Arabie saoudite s'aligne sur les normes GS1, encourageant les achats de dispositifs compatibles avec les scans de matrices de données 2D. L'adoption reste sensible aux calendriers d'approvisionnement du secteur public et aux cycles d'aide multilatérale, mais l'alignement progressif sur les normes internationales de pharmacovigilance signale un potentiel à moyen terme.

Paysage concurrentiel

Le marché des dispositifs de détection de médicaments contrefaits regroupe un ensemble modérément fragmenté d'acteurs. Thermo Fisher Scientific, Agilent Technologies et Bruker Corporation dominent les plateformes Raman de laboratoire haut de gamme grâce à des réseaux de services solides et des suites chimiométriques intégrées. Leur part de revenus combinée dans les modalités optiques reste inférieure à 35 %, laissant un vaste territoire aux spécialistes. B&W Tek et Rigaku se concentrent sur les hybrides Raman ultra-portables et XRF portables, ciblant les équipes de contrôle aux frontières et d'épidémiologie de terrain. Les acquisitions stratégiques accélèrent la montée en échelle : Bruker a absorbé Sierra Sensors pour intégrer des puces plasmoniques, tandis que Waters a racheté Wyatt Technology pour injecter des analyses de diffusion de la lumière dans les flux de travail d'authenticité.

Les nouveaux entrants centrés sur l'IA tels que TrueMed et AlpVision proposent des couches d'authenticité purement logicielles qui exploitent l'optique des smartphones ou les flux de caméras, séduisant les marques de santé grand public à la recherche de solutions rentables. Les acteurs matériels historiques répondent en ouvrant des API, permettant à des moteurs d'IA tiers d'exploiter les données spectrales. Des consortiums blockchain comme MediLedger s'associent aux fabricants de dispositifs pour automatiser les vérifications de consensus à chaque scan. La concurrence par les prix s'intensifie dans le segment portable de milieu de gamme, les fabricants sous contrat taïwanais tirant parti de leurs clusters de production MEMS pour proposer des prix 15 à 20 % inférieurs à ceux des concurrents occidentaux.

L'activité de dépôt de brevets se concentre sur les substrats SERS nanostructurés et l'IA spectroscopique par apprentissage fédéré, avec 210 demandes mondiales déposées en 2024 seulement. Les accords de licence croisée se multiplient ; Agilent, par exemple, accorde l'utilisation de ses nano-piliers à base de polymère à une start-up allemande en échange d'algorithmes de regroupement propriétaires. À mesure que les utilisateurs finaux privilégient les plateformes holistiques aux dispositifs à usage unique, le secteur évolue vers une compétition par écosystème plutôt que par rivalité sur des produits individuels.

Acteurs leaders du secteur des dispositifs de détection de médicaments contrefaits

Bayer AG

GAO Group

Systech International

Spectral Engines Oy

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : TrueMed a annoncé une collaboration stratégique avec Alliance Pharmaceuticals Ltd pour déployer la détection d'authenticité basée sur l'IA dans le réseau d'approvisionnement mondial de l'entreprise.

- Février 2025 : Systech (Markem-Imaje, Dover) a lancé UniSecure artAI, une plateforme cloud appliquant la vision artificielle aux maquettes d'emballage existantes pour un dépistage des contrefaçons en temps réel et au niveau médico-légal.

Périmètre du rapport mondial sur le marché des dispositifs de détection de médicaments contrefaits

Les médicaments contrefaits constituent l'un des défis les plus importants auxquels sont confrontés les établissements de soins de santé et les fabricants pharmaceutiques. Les médicaments contrefaits et les équipements médicaux sont disponibles à grande échelle, nuisant à la réputation du marché. En conséquence, une forte demande pour des systèmes de détection efficaces est apparue. Cela a conduit à l'introduction de dispositifs de détection de médicaments contrefaits sur le marché. Le marché est segmenté par technologie (spectroscopie infrarouge et proche infrarouge, microfluidique (dispositifs de paillasse et dispositifs portables), tests chimiques rapides, spectroscopie Raman, technologie RFID et autres technologies), modalité (dispositifs de paillasse et dispositifs portables), application (vérification de la composition chimique et détection des emballages et des étiquettes), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (millions USD) pour les segments ci-dessus. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (millions USD) pour les segments ci-dessus.

| Spectroscopie infrarouge et proche infrarouge |

| Spectroscopie Raman |

| Spectroscopie Raman exaltée de surface (SERS) |

| Laboratoire sur puce microfluidique |

| Kits de tests chimiques rapides |

| Étiquetage RFID / blockchain |

| Autres technologies émergentes |

| Dispositifs portables |

| Dispositifs de paillasse |

| Systèmes portables / à sac à dos |

| Vérification de la composition chimique |

| Authentification des emballages et des étiquettes |

| Analyse des dosages mixtes |

| Fabricants pharmaceutiques |

| Laboratoires de tests médicamenteux |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Spectroscopie infrarouge et proche infrarouge | |

| Spectroscopie Raman | ||

| Spectroscopie Raman exaltée de surface (SERS) | ||

| Laboratoire sur puce microfluidique | ||

| Kits de tests chimiques rapides | ||

| Étiquetage RFID / blockchain | ||

| Autres technologies émergentes | ||

| Par modalité | Dispositifs portables | |

| Dispositifs de paillasse | ||

| Systèmes portables / à sac à dos | ||

| Par application | Vérification de la composition chimique | |

| Authentification des emballages et des étiquettes | ||

| Analyse des dosages mixtes | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Laboratoires de tests médicamenteux | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des dispositifs de détection de médicaments contrefaits en 2031 ?

Le marché devrait atteindre 2,21 milliards USD d'ici 2031, reflétant un TCAC de 6,30 % à partir de 2026.

Quelle technologie connaît la croissance la plus rapide pour l'authentification des médicaments sur site ?

La spectroscopie Raman exaltée de surface (SERS) est en tête avec un TCAC prévu de 8,94 % jusqu'en 2031 grâce à sa sensibilité en dessous du ppm.

Pourquoi l'Asie-Pacifique affiche-t-elle le taux de croissance le plus élevé ?

Les réformes réglementaires en Chine et en Inde imposant la sérialisation et les codes QR accélèrent l'adoption des dispositifs, générant un TCAC régional de 9,33 %.

Comment les capacités d'IA influencent-elles les choix de dispositifs ?

La chimiométrie pilotée par l'IA permet une interprétation spectrale en temps réel, élargissant l'utilisation des systèmes portables sur le terrain et réduisant la dépendance aux opérateurs.

Quels facteurs freinent l'adoption chez les petits dispensateurs ?

Les coûts initiaux élevés et les exigences prolongées de conformité en matière de sécurité laser retardent les achats, en particulier dans les environnements aux ressources limitées.

Quel segment d'utilisateurs finaux connaîtra la croissance la plus rapide d'ici 2031 ?

Les laboratoires indépendants de tests médicamenteux, portés par les tendances d'externalisation, devraient progresser à un TCAC de 7,29 %.

Dernière mise à jour de la page le: