Taille et part du marché de la thérapie contre le cancer oral

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

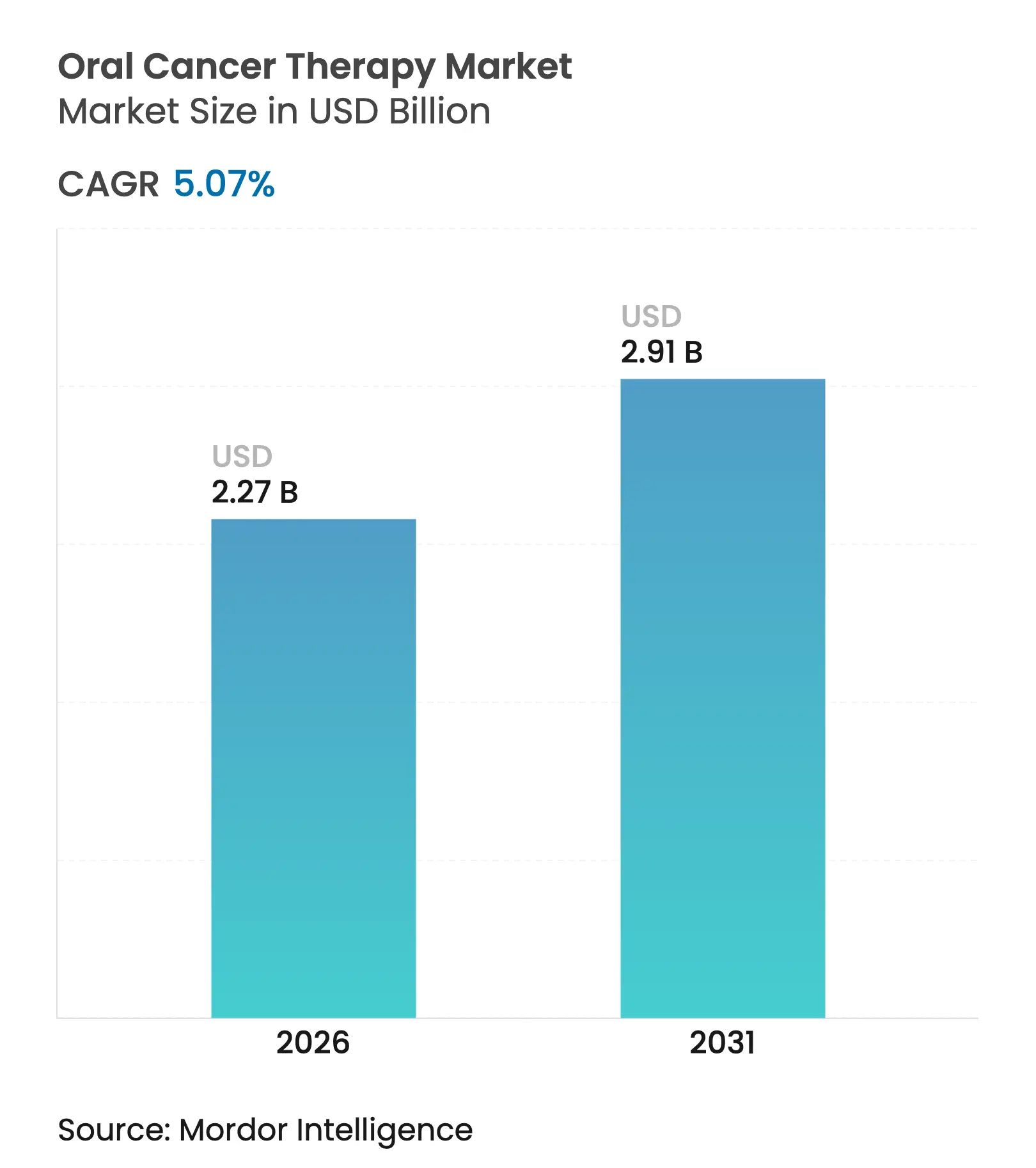

| Taille du Marché (2026) | 2.27 Milliards de dollars |

| Taille du Marché (2031) | 2.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie contre le cancer oral par Mordor Intelligence

La taille du marché de la thérapie contre le cancer oral devrait croître de 2,16 milliards USD en 2025 à 2,27 milliards USD en 2026 et devrait atteindre 2,91 milliards USD d'ici 2031, à un TCAC de 5,07 % sur la période 2026-2031. La croissance découle d'une hausse marquée des cancers oropharyngés HPV-positifs, d'élargissements des autorisations des inhibiteurs de points de contrôle immunitaire, et de la diffusion des diagnostics pilotés par l'IA dans les cabinets dentaires. Un pivot clair vers l'immunothérapie de précision est en cours après l'approbation périopératoire du pembrolizumab en juin 2025, la première avancée majeure en matière de cancers de la tête et du cou depuis plus de 20 ans. Les biologiques et les petites molécules ciblées supplantent les cytotoxiques classiques à mesure que les tests de biomarqueurs deviennent systématiques dans la planification thérapeutique. Les canaux de dispensation numérique, notamment les pharmacies en ligne, élargissent l'accès des patients et incitent les acteurs établis à moderniser leurs stratégies de distribution.

Points clés du rapport

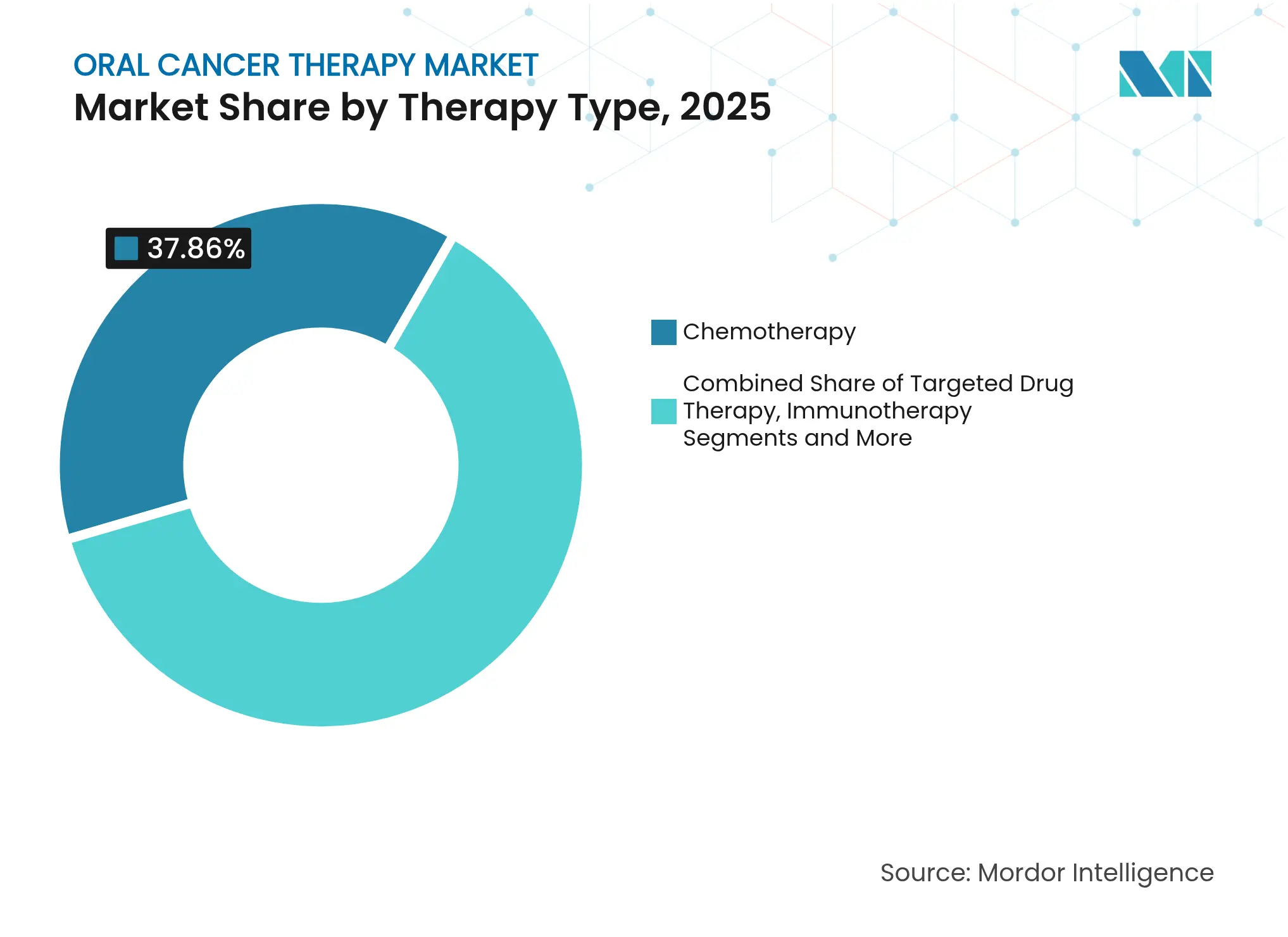

- Par type de thérapie, la chimiothérapie était en tête avec une part de revenus de 37,86 % en 2025, tandis que la thérapie ciblée devrait progresser à un TCAC de 5,9 % jusqu'en 2031.

- Par voie d'administration, les médicaments injectables détenaient 61,12 % de la part du marché de la thérapie contre le cancer oral en 2025 ; les formulations orales affichent le TCAC le plus rapide à 5,61 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 47,68 % de la taille du marché de la thérapie contre le cancer oral en 2025, tandis que les centres de cancérologie affichent un TCAC de 5,55 % jusqu'en 2031.

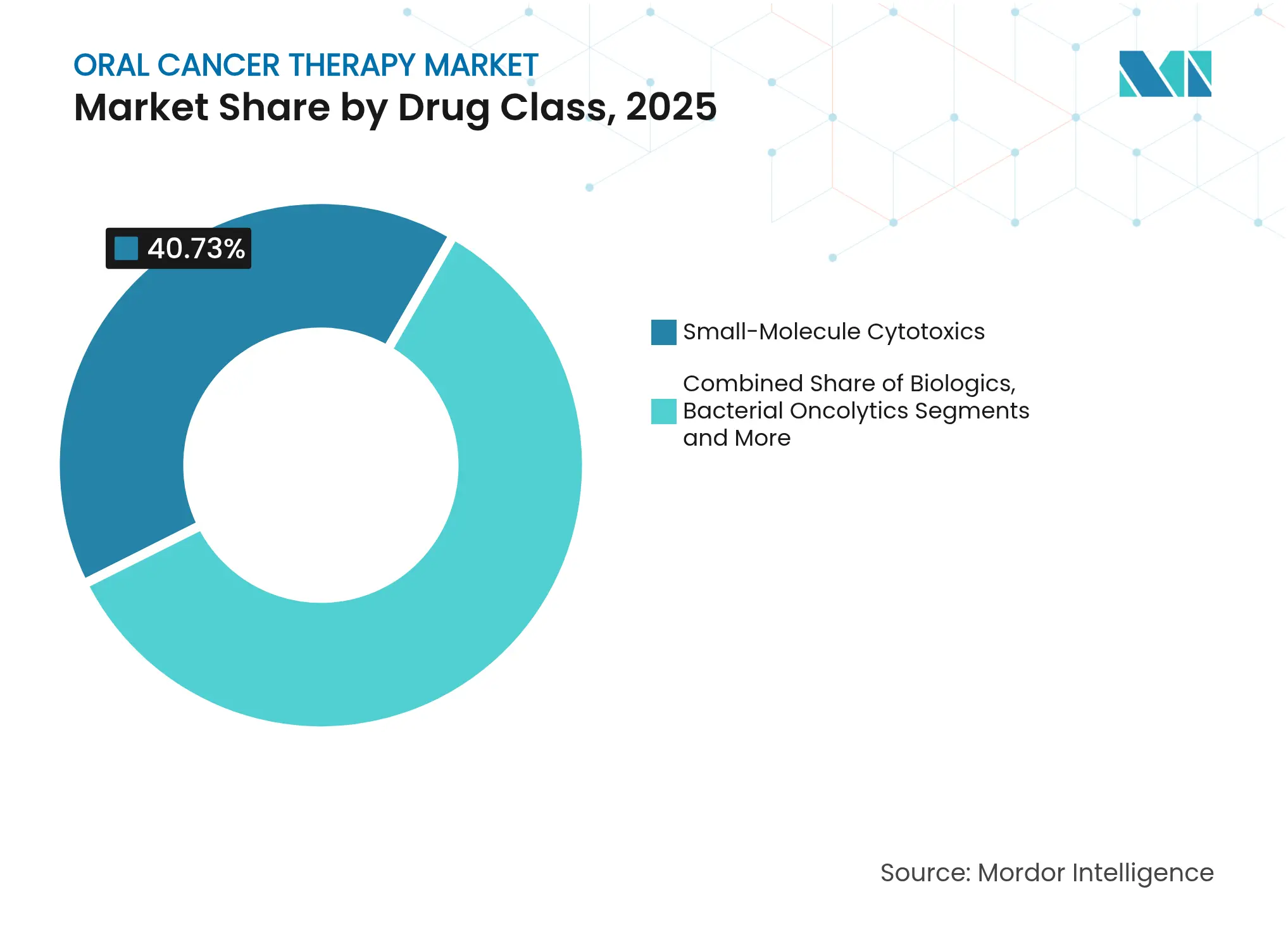

- Par classe médicamenteuse, les cytotoxiques à petites molécules captaient 40,73 % de la taille du marché de la thérapie contre le cancer oral en 2025, mais les biologiques croissent à un TCAC de 6,01 % jusqu'en 2031.

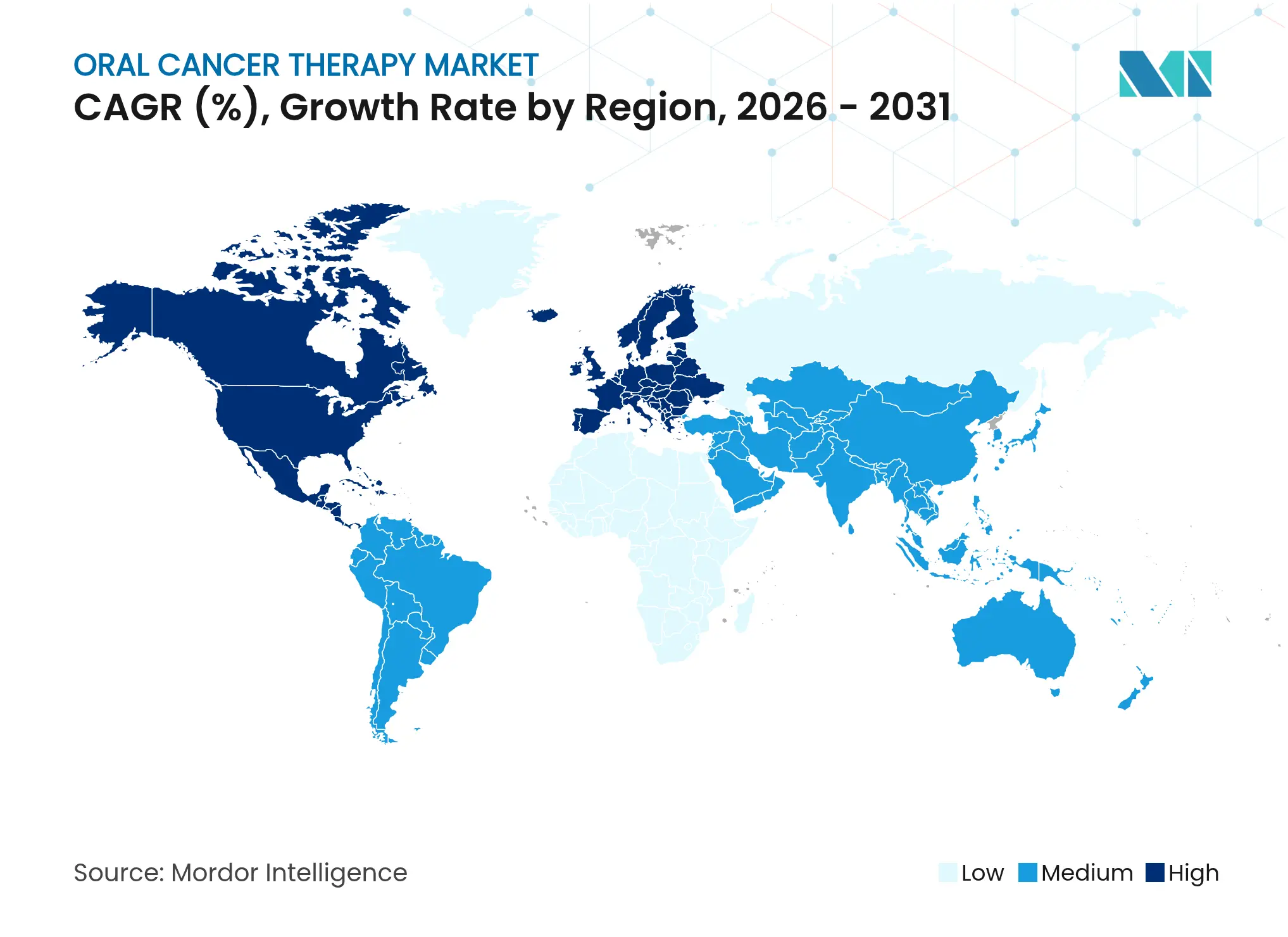

- Par géographie, l'Amérique du Nord représentait 42,15 % de la part de marché en 2025 ; l'Asie-Pacifique s'accélère à un TCAC de 6,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la thérapie contre le cancer oral

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence du cancer oropharyngé HPV-positif | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Élargissement des autorisations des inhibiteurs de points de contrôle immunitaire et des thérapies ciblées | +1.2% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des diagnostics de médecine de précision | +0.6% | Amérique du Nord et UE, avec répercussions vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des dépenses en oncologie et du dépistage dans les marchés émergents | +0.9% | Cœur Asie-Pacifique, avec répercussions vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Avancées dans les thérapeutiques à base de microbiome oral ingénié | +0.4% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de la détection précoce des lésions par IA dans les cabinets dentaires | +0.5% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence du cancer oropharyngé HPV-positif

Le cancer oropharyngé HPV-positif continue de progresser, remodelant la pratique clinique car ces tumeurs répondent plus efficacement à la radiothérapie et à l'immunothérapie que la maladie HPV-négative [1]PubMed, "Épidémiologie du cancer oropharyngé HPV-positif," pubmed.ncbi.nlm.nih.gov. L'épidémiologie suscite un intérêt pour la désescalade de la radiothérapie afin de réduire la toxicité tout en maintenant les résultats cliniques. Le pembrolizumab présente une activité accrue dans les cas HPV-positifs, renforçant les protocoles guidés par les biomarqueurs. Le dépistage universel du HPV, désormais recommandé par le NCCN, segmente les patients de manière plus précise et accélère l'adoption des diagnostics compagnons. Cette tendance stimule en fin de compte la demande de médicaments ciblés et de tests moléculaires associés.

Élargissement des autorisations des inhibiteurs de points de contrôle immunitaire et des thérapies ciblées

La FDA américaine a autorisé le pembrolizumab en cadre périopératoire pour le cancer de la tête et du cou en juin 2025, après que l'étude KEYNOTE-689 ait doublé la survie médiane sans événement par rapport aux soins standard. Le penpulimab-kcqx a obtenu son autorisation pour le carcinome nasopharyngé en avril 2025, élargissant la classe des inhibiteurs de PD-(L)1. Les désignations de thérapie révolutionnaire accordées à des combinaisons telles que le petosemtamab plus le pembrolizumab signalent d'autres extensions d'indications à court terme. Les voies agnostiques aux tissus approuvées par les nouvelles directives de la FDA permettent aux fabricants de médicaments de cibler des populations définies par des biomarqueurs sur différents sites tumoraux, élargissant ainsi la portée commerciale.

Adoption croissante des diagnostics de médecine de précision permettant d'associer les patients aux thérapies ciblées ou immunitaires

Le score PD-L1, la charge mutationnelle tumorale et les tests du statut MSI sont désormais standard dans de nombreux centres, permettant d'aligner les patients avec les thérapies les plus susceptibles de fonctionner. Les analyses par IA atteignent une précision de 93 % et une sensibilité de 91 % dans la détection du cancer oral, réduisant le délai jusqu'au diagnostic précis. Les biopsies liquides fournissent une rétroaction en temps réel sur la résistance, permettant des ajustements thérapeutiques plus précoces.

Augmentation des dépenses en oncologie et du dépistage dans les marchés émergents

Les gouvernements asiatiques augmentent les budgets consacrés à l'oncologie et déploient des programmes nationaux de dépistage, notamment en Inde et en Chine où l'incidence du cancer oral est élevée. Les plateformes CAR-T d'origine indienne réduisent les coûts de traitement, contribuant à combler les lacunes en matière d'accès. Les projets de santé mobile et de téléoncologie étendent la portée des spécialistes aux zones rurales, améliorant le diagnostic précoce et l'adoption des thérapies.

Avancées dans les thérapeutiques à base de microbiome oral ingénié

Des bactéries orales modifiées peuvent délivrer des charges anticancéreuses directement aux lésions, moduler l'immunité et pourraient réduire la toxicité systémique. Des essais évaluent désormais des protocoles probiotiques et prébiotiques qui restaurent l'équilibre microbien et renforcent la réponse à l'immunothérapie.

Adoption de la détection précoce des lésions par IA dans les cabinets dentaires

Des études de validation montrent que les outils d'imagerie assistés par IA dans les cabinets dentaires détectent les lésions suspectes avec une précision pouvant atteindre 100 %, permettant des orientations lors de la même consultation. Des produits comme BeVigilant OraFusion ont obtenu le statut de thérapie révolutionnaire de la FDA, soulignant l'intérêt réglementaire pour le dépistage en première ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des immunothérapies et des biologiques | -1.1% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Toxicités sévères induites par le traitement | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Voies réglementaires strictes et variables | -0.5% | Mondial, variable selon la région | Moyen terme (2-4 ans) |

| Chaîne du froid limitée pour les thérapies cellulaires et géniques dans les régions à faibles revenus | -0.4% | Régions à faibles revenus à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des immunothérapies et des biologiques

De nombreux inhibiteurs de points de contrôle immunitaire coûtent plus de 100 000 USD par patient et par an, mettant les payeurs sous pression et limitant l'adoption en dehors des systèmes de santé des pays riches. Le ratio coût-efficacité incrémental du pembrolizumab dépasse les seuils acceptés, ce qui entraîne des contrats basés sur la valeur et des accords d'accès géré[2]European Journal of Oncology Pharmacy, "Analyse du RICE du pembrolizumab," ejop.eu. Les biosimilaires pourraient modérer les prix, mais la complexité de la fabrication ralentit l'entrée de la concurrence.

Toxicités sévères induites par le traitement

La mucite buccale affecte jusqu'à 90 % des patients sous chimiothérapie, entraînant des hospitalisations non planifiées et des retards de dose possibles [3]Cancers Journal, "Mucite buccale en chimiothérapie," cancersjournal.org . L'immunothérapie peut déclencher des effets indésirables oraux chroniques, et la radiothérapie ajoute une morbidité supplémentaire. De nouvelles interventions de soutien, telles que la thérapie photodynamique antimicrobienne, visent à atténuer ces toxicités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : La thérapie ciblée stimule l'innovation

La chimiothérapie détenait 37,86 % de la part du marché de la thérapie contre le cancer oral en 2025, reflétant des protocoles cliniques bien établis. La thérapie ciblée devrait progresser à un TCAC de 5,9 % jusqu'en 2031, signalant la préférence des cliniciens pour les approches guidées par les biomarqueurs. La taille du marché de la thérapie contre le cancer oral pour l'immunothérapie est appelée à croître en parallèle avec les nouvelles autorisations périopératoires et métastatiques. Les protocoles de combinaison associant des inhibiteurs de points de contrôle immunitaire à des inhibiteurs de kinases ou à la radiothérapie figurent en bonne place dans les pipelines d'essais. L'utilisation des cytotoxiques persiste mais se déplace vers des combinaisons de base plutôt que vers des protocoles en monothérapie. Les thérapies cellulaires et géniques, notamment les programmes CAR-T dirigés contre ErbB et MUC1, présentent un potentiel de disruption à long terme.

Les anticorps de deuxième génération, les conjugués anticorps-médicament et les formats bispécifiques sous-tendent la rapidité des gains dans le segment ciblé. Les cliniciens stratifient de plus en plus le traitement en fonction du niveau de PD-L1, du statut HPV et des signatures génomiques, garantissant une correspondance optimale entre médicament et patient. Le positionnement de précision limite le surtraitement, améliore les profils de toxicité et renforce l'examen de la valeur au rendement.

Par type d'administration : Les formulations orales gagnent en dynamisme

Les injectables représentaient 61,12 % du chiffre d'affaires en 2025 en raison de la prévalence des anticorps monoclonaux. Néanmoins, les agents oraux progressent à un TCAC de 5,61 % jusqu'en 2031, à mesure que les entreprises formulent des inhibiteurs de PD-(L)1 à petites molécules et utilisent des conceptions de promédicaments pour améliorer la biodisponibilité orale. Les protocoles oraux facilitent les soins ambulatoires, réduisent l'utilisation des fauteuils de perfusion et améliorent l'observance. La taille du marché de la thérapie contre le cancer oral pour les formulations orales devrait bénéficier une fois que les premiers inhibiteurs de points de contrôle immunitaire administrés par voie orale auront réussi les essais en phase tardive.

Les formats topiques ou trans-muqueux pour les lésions précoces pourraient minimiser la toxicité systémique. Les données sur les préférences des patients placent systématiquement la commodité en tête de l'arbre décisionnel, renforçant davantage la tendance vers les thérapies auto-administrées.

Par utilisateur final : Les centres de cancérologie accélèrent la croissance

Les hôpitaux représentaient 47,68 % des dépenses en 2025, témoignant de leurs capacités chirurgicales et de radiothérapie complètes. Les centres de cancérologie, bien que plus modestes en termes absolus, affichent le TCAC le plus rapide à 5,55 % à mesure que les soins de précision se concentrent dans des pôles à fort volume. Les modèles de soins coordonnés, les laboratoires moléculaires avancés et l'accès aisé aux essais cliniques stimulent les flux de référencement. La téléoncologie étend la portée des experts au-delà des zones métropolitaines, apportant des soins sophistiqués dans les milieux communautaires.

Les centres ambulatoires et les cliniques spécialisées augmentent leurs capacités pour des protocoles moins intensifs, soutenant les parcours de soins décentralisés. Les réseaux d'assurance dans les marchés matures favorisent ces environnements moins coûteux, amplifiant leur part sur la période de prévision.

Par classe médicamenteuse : Les biologiques transforment le paysage thérapeutique

Les petites molécules détiennent encore 40,73 % de la part de marché, mais les biologiques progressent de 6,01 % par an, portés par la hausse des revenus des inhibiteurs de points de contrôle immunitaire et le lancement de nouveaux conjugués anticorps-médicament. La taille du marché de la thérapie contre le cancer oral pour les biologiques s'accélère à mesure que l'immunothérapie périopératoire devient courante. Les oncolytiques viraux et bactériens ainsi que les plateformes de modification cellulaire stimulent l'innovation à long terme, offrant des mécanismes uniques qui contournent les voies de résistance traditionnelles.

Les anticorps bispécifiques qui relient les cellules tumorales et immunitaires démontrent une activité puissante dans les premiers essais. Les développeurs de médicaments combinent de plus en plus les biologiques avec la radiothérapie, la chimiothérapie ou d'autres effecteurs immunitaires pour contrer la résistance adaptative.

Par canal de distribution : Les pharmacies en ligne perturbent les modèles traditionnels

Les pharmacies hospitalières continuent de dominer avec une part de 55,89 % grâce à la gestion de la chaîne du froid des biologiques à haute valeur ajoutée. Les pharmacies en ligne, cependant, affichent un TCAC de 6,06 %, apportant la dispensation de médicaments spécialisés dans des modèles directs au patient. L'intégration avec les plateformes de téléoncologie améliore le suivi de l'observance et la surveillance des effets secondaires. Les chaînes de pharmacies de détail développent des unités spécialisées pour rester compétitives, offrant des lignes d'assistance infirmière et une aide à la navigation financière.

Les modèles de dispensation médicalement intégrés au sein des pratiques oncologiques rationalisent le lancement de la thérapie et améliorent la capture de données pour les accords basés sur la valeur. Des réglementations plus strictes sur les opérations des pharmacies en ligne seront essentielles pour garantir la sécurité et lutter contre les risques de contrefaçon.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 42,15 % aux revenus de 2025, soutenue par de larges populations assurées, des approbations rapides de la FDA et un vaste écosystème d'essais cliniques. L'autorisation périopératoire du pembrolizumab en 2025 souligne le rôle de la région comme premier marché pour les protocoles innovants. Les États-Unis représentent la majeure partie des ventes, tandis que le Canada et le Mexique bénéficient de la collaboration transfrontalière et de l'amélioration progressive des régimes de remboursement.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 6,27 % jusqu'en 2031, portée par la hausse du revenu disponible, les dépenses publiques de santé et une forte incidence du cancer oral. La Chine développe la production nationale de biologiques et de thérapies cellulaires qui réduisent les coûts. Les programmes CAR-T frugaux de l'Inde illustrent la capacité de la région à innover autour de l'accessibilité financière. Le renforcement des programmes de dépistage, notamment à Taïwan et en Thaïlande, favorise un diagnostic plus précoce et la demande thérapeutique subséquente.

L'Europe conserve un poids majeur grâce à la couverture santé universelle, mais des négociations de prix strictes modèrent la hausse des revenus. Les agences d'évaluation des technologies de santé exigent une rapport coût-efficacité convaincant, poussant les fabricants de médicaments vers des contrats innovants. L'Allemagne et la France accueillent des sites de fabrication clés et des réseaux d'essais à haut débit, tandis que le Royaume-Uni post-Brexit trace sa propre voie réglementaire tout en restant un pôle de recherche de premier plan.

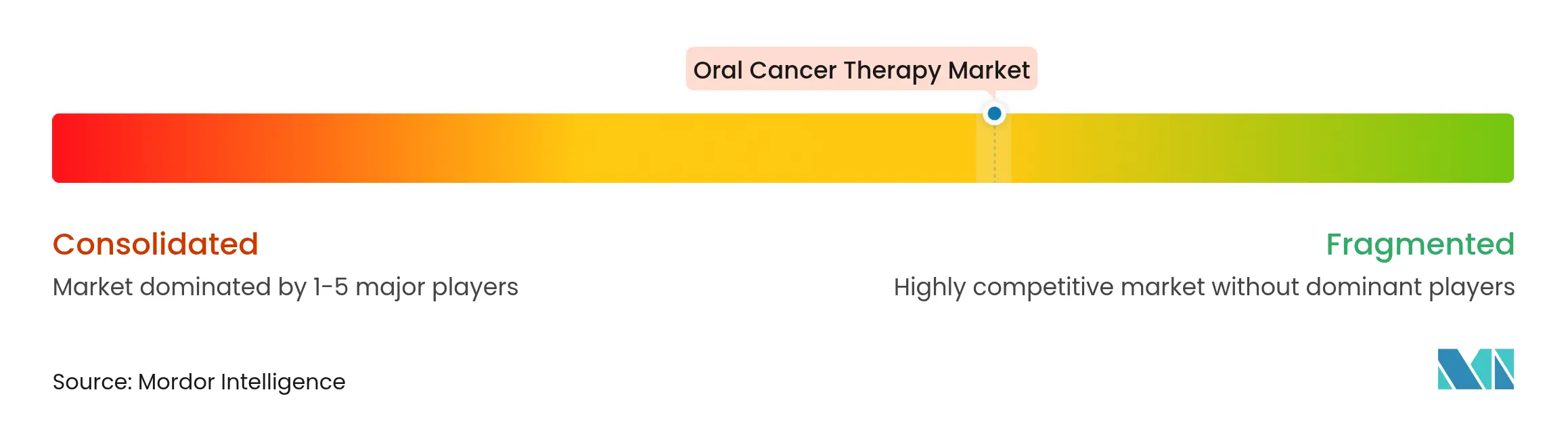

Paysage concurrentiel

Le marché de la thérapie contre le cancer oral est modérément fragmenté. Des leaders tels que Bristol Myers Squibb, Merck et Roche dominent les ventes d'inhibiteurs de points de contrôle immunitaire et tirent parti de leur envergure pour mener de vastes programmes périopératoires et métastatiques.

Les partenariats restent un levier de croissance essentiel, comme en témoigne l'alliance bispécifique de Bristol Myers Squibb avec BioNTech d'une valeur de 11,1 milliards USD. L'acquisition de Poseida par Roche élargit ses capacités en thérapie cellulaire, tandis qu'Eli Lilly poursuit des accords en radioligands.

Les entreprises émergentes se concentrent sur les constructions CAR-T dirigées contre les tumeurs solides, les diagnostics activés par l'IA et les thérapeutiques à base de microbiome ingénié. L'intensité concurrentielle repose désormais sur la différenciation des données cliniques, la rapidité vers les accords d'accès au marché et la capacité à répondre aux exigences de la chaîne du froid ou des infrastructures de santé numérique. Les entreprises affichant des pipelines de thérapies combinées solides et une intégration des diagnostics sont bien placées pour gagner des parts à mesure que les normes de traitement de précision se consolident.

Leaders du secteur de la thérapie contre le cancer oral

Bristol Myers Squibb

Eli Lilly and Company

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical Industries Ltd.

Merck & Co., Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2024 : Merck a annoncé l'entrée du Gebasaxturev en phase II des essais cliniques pour le cancer de la cavité buccale.

- Décembre 2023 : Bristol Myers Squibb a présenté des données montrant de meilleurs résultats avec les protocoles OPDIVO dans les stades précoces du cancer oral.

- Janvier 2023 : Alkermes a reçu un passeport d'innovation MHRA pour le nemvaleukin alfa dans le mélanome muqueux.

Portée du rapport mondial sur le marché de la thérapie contre le cancer oral

Selon la portée du rapport, le cancer oral est un terme générique désignant le cancer qui affecte la bouche. Il existe différents types de cancer oral, tels que le lymphome, le mélanome muqueux, les sarcomes et autres. Le marché du cancer oral est segmenté par type de thérapie (chimiothérapie, thérapie médicamenteuse ciblée, immunothérapie, radiothérapie et autres types), utilisateurs finaux (hôpitaux, centres de cancérologie, organisations de recherche et autres utilisateurs finaux), type d'administration (oral, injectable et autres types d'administration) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Chimiothérapie |

| Thérapie médicamenteuse ciblée |

| Radiothérapie |

| Immunothérapie |

| Thérapie cellulaire et génique |

| Autres types de thérapie |

| Oral |

| Injectable |

| Topique / Trans-muqueux |

| Autres types d'administration |

| Hôpitaux |

| Centres de cancérologie |

| Autres |

| Cytotoxiques à petites molécules |

| Biologiques (AcM, CAM) |

| Oncolytiques viraux et bactériens |

| Thérapies de modification cellulaire et génique |

| Pharmacies hospitalières |

| Pharmacies de détail et drogueries |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Chimiothérapie | |

| Thérapie médicamenteuse ciblée | ||

| Radiothérapie | ||

| Immunothérapie | ||

| Thérapie cellulaire et génique | ||

| Autres types de thérapie | ||

| Par type d'administration | Oral | |

| Injectable | ||

| Topique / Trans-muqueux | ||

| Autres types d'administration | ||

| Par utilisateur final | Hôpitaux | |

| Centres de cancérologie | ||

| Autres | ||

| Par classe médicamenteuse | Cytotoxiques à petites molécules | |

| Biologiques (AcM, CAM) | ||

| Oncolytiques viraux et bactériens | ||

| Thérapies de modification cellulaire et génique | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et drogueries | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la thérapie contre le cancer oral ?

La taille du marché de la thérapie contre le cancer oral devrait atteindre 2,27 milliards USD en 2026 et croître à un TCAC de 5,07 % pour atteindre 2,91 milliards USD d'ici 2031.

Quels sont les acteurs clés du marché de la thérapie contre le cancer oral ?

Bristol Myers Squibb, Eli Lilly and Company, F. Hoffmann-La Roche Ltd, Teva Pharmaceutical Industries Ltd. et Merck & Co., Inc. sont les principales entreprises opérant sur le marché de la thérapie contre le cancer oral.

Quelle est la région à la croissance la plus rapide sur le marché de la thérapie contre le cancer oral ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché de la thérapie contre le cancer oral ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de la thérapie contre le cancer oral.

Dernière mise à jour de la page le: