Taille et part du marché de la thérapie combinée à base d'artémisinine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

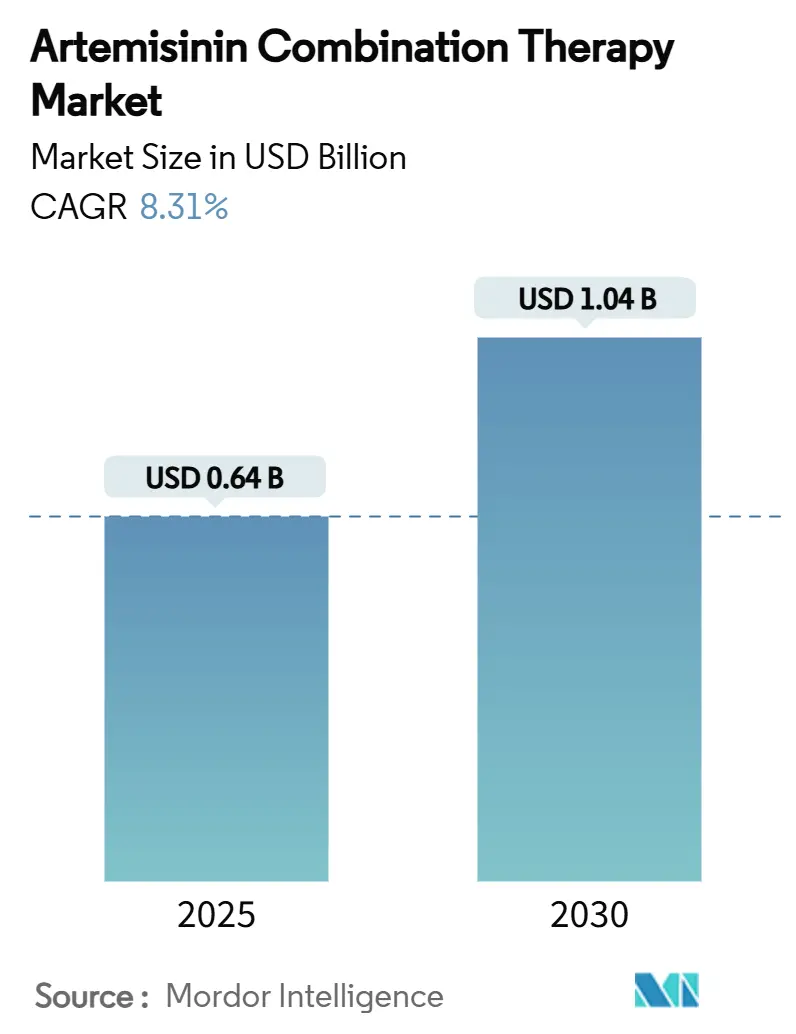

| Taille du Marché (2025) | 0.64 Milliards de dollars |

| Taille du Marché (2030) | 1.04 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie combinée à base d'artémisinine par Mordor Intelligence

La taille du marché de la thérapie combinée à base d'artémisinine s'établit à 0,64 milliard USD en 2025 et devrait atteindre 1,04 milliard USD d'ici 2030, progressant à un CAGR de 8,31 %. La dépendance continue aux schémas thérapeutiques à base d'artémisinine pour le paludisme non compliqué à Plasmodium falciparum maintient une demande de base robuste, tandis que la résistance croissante en Afrique de l'Est accélère la diversification thérapeutique. Les achats massifs des donateurs, notamment via le Fonds mondial et l'Initiative présidentielle américaine contre le paludisme, soutiennent les volumes même si la volatilité de l'aide introduit une incertitude sur les prix. Les capacités de fabrication locales augmentent en Inde, au Nigeria et en Éthiopie, réduisant les délais de livraison et les coûts de fret. L'innovation pédiatrique, illustrée par le Coartem Baby de Novartis, ouvre de nouveaux sous-segments, et le pipeline de triples combinaisons à base d'artémisinine promet une différenciation dans les zones présentant des mutations K13. Ces forces conjuguées ancrent une trajectoire ascendante pour le marché de la thérapie combinée à base d'artémisinine malgré les pressions sur les coûts des matières premières.

Principaux enseignements du rapport

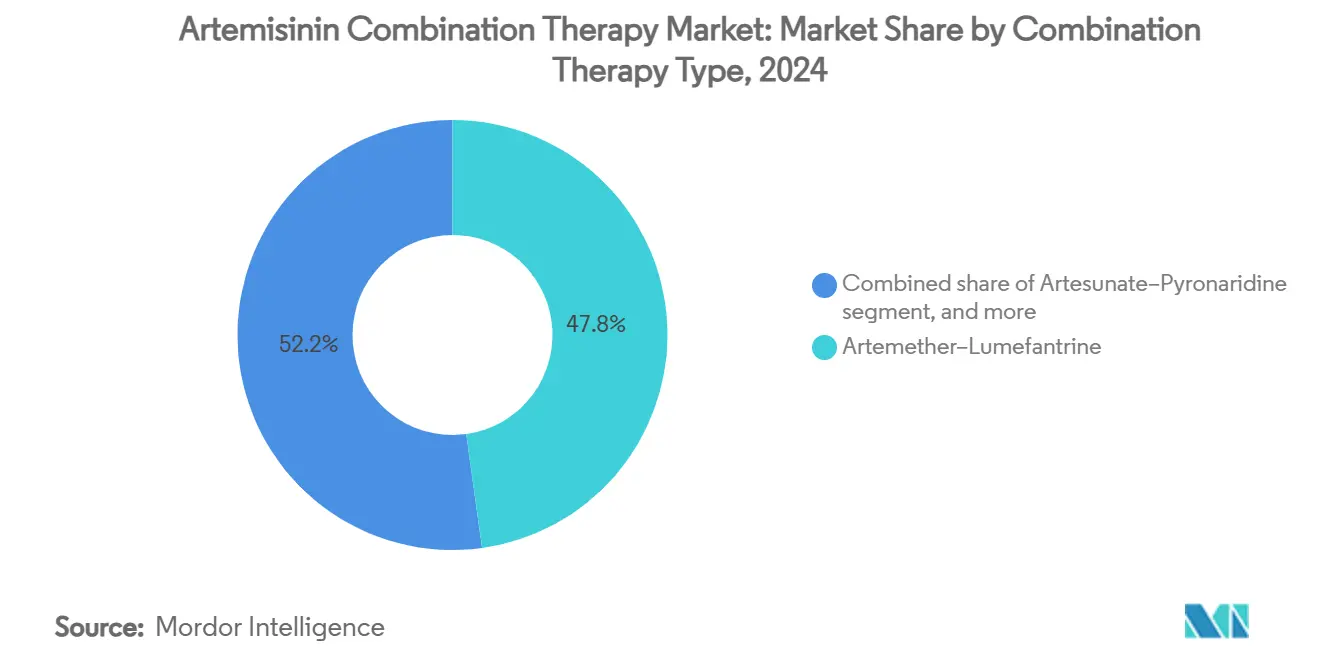

- Par thérapie combinée, l'artéméther-luméfantrine a dominé avec 47,82 % de la part de marché de la thérapie combinée à base d'artémisinine en 2024 ; l'artésunate-pyronaridine devrait se développer à un CAGR de 10,45 % jusqu'en 2030.

- Par formulation, les comprimés oraux ont représenté 68,43 % de la taille du marché de la thérapie combinée à base d'artémisinine en 2024, tandis que les produits parentéraux progressent à un CAGR de 10,67 % jusqu'en 2030.

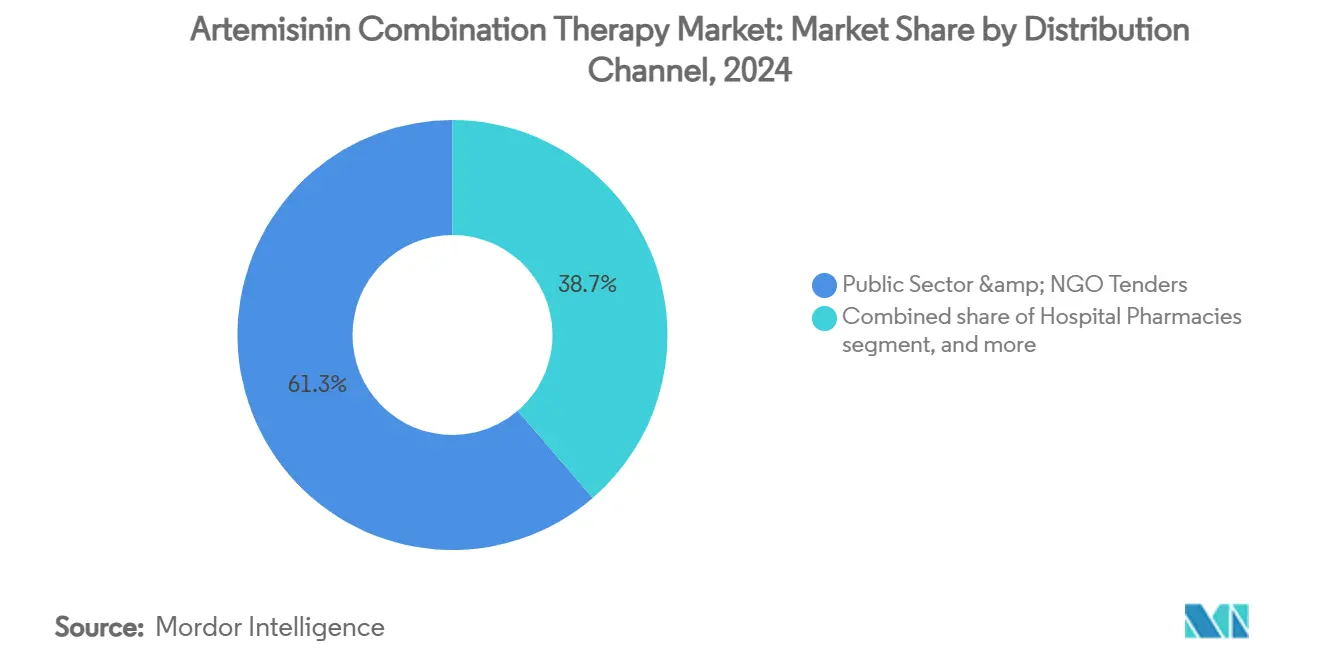

- Par canal de distribution, les appels d'offres du secteur public ont contrôlé 61,34 % du marché de la thérapie combinée à base d'artémisinine en 2024 ; les pharmacies de détail et en ligne enregistrent le CAGR le plus rapide à 11,87 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont représenté 55,43 % du marché de la thérapie combinée à base d'artémisinine en 2024, tandis que les centres de santé communautaires progressent à un CAGR de 11,45 % jusqu'en 2030.

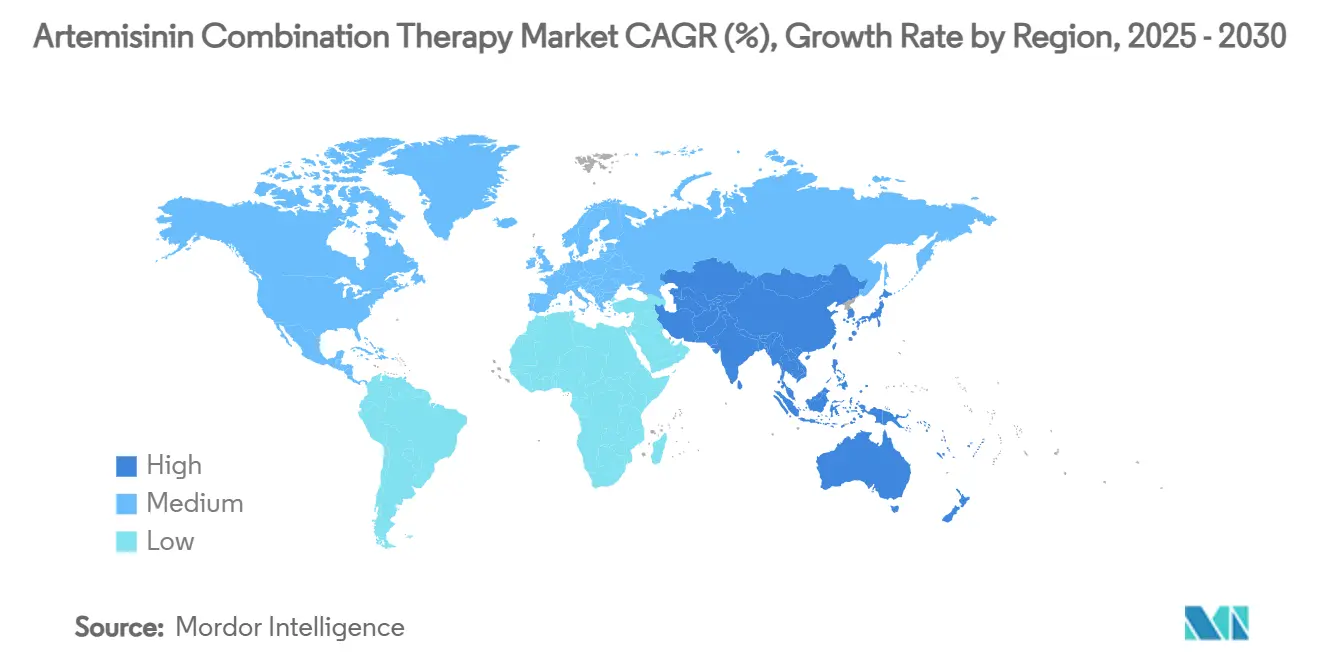

- Par géographie, l'Amérique du Nord a capté 42,43 % des revenus en 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 9,43 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de la thérapie combinée à base d'artémisinine

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte charge de morbidité palustre dans les régions endémiques | +2.1% | Afrique subsaharienne, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Programmes d'approvisionnement gouvernementaux et de donateurs à grande échelle | +1.8% | Mondial, centré sur l'Afrique | Moyen terme (2-4 ans) |

| Avancées dans le développement de médicaments en combinaison à dose fixe | +1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Extension de la préqualification de l'OMS et harmonisation réglementaire | +1.2% | Afrique, Asie | Long terme (≥ 4 ans) |

| Montée en puissance des capacités de fabrication locales en Afrique et en Asie | +0.9% | Afrique, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de la thérapie combinée à base d'artémisinine avec la prise en charge communautaire des cas et les chaînes d'approvisionnement numériques | +0.7% | Afrique, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte charge de morbidité palustre dans les régions endémiques

L'OMS a enregistré 263 millions de cas cliniques et 597 000 décès en 2023, dont 95 % des décès en Afrique. Les changements liés au climat allongent les saisons de transmission, comme observé au Burkina Faso et au Mali où Novartis a recruté des patients en dehors des pics historiques. Les enfants de moins de 5 ans représentent 76 % des décès, stimulant la demande de thérapies combinées à base d'artémisinine pédiatriques. L'immunité endémique limite les cas symptomatiques chez les adultes, mais les infections de percée nécessitent toujours un traitement rapide, soutenant la demande en volume. La résistance partielle à l'artémisinine dépasse 30 % de prévalence dans le nord de l'Ouganda, contraignant les fabricants à explorer de nouveaux médicaments partenaires.

Programmes d'approvisionnement gouvernementaux et de donateurs à grande échelle

Les appels d'offres publics ont distribué 217 millions de traitements de thérapie combinée à base d'artémisinine en 2022, presque tous en Afrique subsaharienne. Les avertissements d'avril 2025 concernant des réductions d'aide soulignent la fragilité du financement, perturbant les campagnes de moustiquaires et la chimioprévention. Le statut de préqualification OMS confère un avantage lors des appels d'offres, incitant les petits fournisseurs régionaux à former des coentreprises. Les politiques de thérapies de première ligne multiples obligent les bailleurs de fonds à répartir les commandes entre au moins trois schémas de thérapie combinée à base d'artémisinine, élargissant les listes de fournisseurs et diffusant les risques liés à un produit unique.

Avancées dans le développement de médicaments en combinaison à dose fixe

L'autorisation réglementaire du Coartem Baby en juillet 2025 a satisfait aux exigences de sécurité posologique pour les nourrissons de moins de 5 kg. Les triples combinaisons à base d'artémisinine ont atteint la non-infériorité dans les études de phase III, soutenues par une subvention GHIT de 3,3 millions USD accordée à Shanghai Fosun. Ces innovations sont capitalistiques mais prolongent la durée de vie des molécules là où les mutations K13 compromettent l'efficacité.

Extension de la préqualification de l'OMS et harmonisation réglementaire

La dihydroartémisinine de Guilin Pharmaceutical a obtenu la préqualification en décembre 2024, soulignant des examens accélérés qui visent désormais des cycles de 12 mois. L'indication de la tafénoquine en dose unique pour P. vivax diversifie davantage les portefeuilles antipaludiques[1]Medicines for Malaria Venture, "Stratégie de thérapies de première ligne multiples," mmv.org. Le plan de MMV visant à doubler le nombre de producteurs africains qualifiés par l'OMS d'ici 2030 restructure les chaînes d'approvisionnement vers les régions endémiques.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Émergence d'une résistance multimédicamenteuse dans le Grand Mékong et en Afrique | -2.3% | Asie du Sud-Est, Afrique de l'Est | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement volatile en matières premières d'artémisinine | -1.6% | Mondial | Court terme (≤ 2 ans) |

| Concurrence croissante des nouveaux antipaludiques à dose unique et des vaccins | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Prolifération de thérapies combinées à base d'artémisinine de qualité inférieure et contrefaites sur les marchés informels | -1.0% | Afrique subsaharienne, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Émergence d'une résistance multimédicamenteuse dans le Grand Mékong et en Afrique

La résistance partielle à l'artémisinine implique des mutations K13 dépassant désormais 30 % dans le nord de l'Ouganda et 20 % au Rwanda. Des taux de récurrence clinique de 10,3 % chez les enfants signalent une augmentation des échecs thérapeutiques. Les recommandations de l'OMS sur les thérapies de première ligne multiples augmentent les budgets d'approvisionnement car des stocks parallèles d'au moins trois thérapies combinées à base d'artémisinine sont nécessaires pour atténuer la pression de sélection, gonflant les coûts d'inventaire pour les ministères de la santé.

Chaîne d'approvisionnement volatile en matières premières d'artémisinine

Artemisia annua ne produit que 0,5 à 0,8 % d'artémisinine, et les mauvaises récoltes chinoises transmettent rapidement des hausses de prix à travers l'approvisionnement mondial. Les goulots d'étranglement du fret liés à la pandémie ont provoqué des ruptures de stock localisées, démontrant l'insécurité de l'approvisionnement. La fermentation semi-synthétique offre une isolation théorique mais reste à une échelle commerciale insuffisante malgré le transfert de technologie mené par PATH. La volatilité des prix frappe le plus durement les appels d'offres publics, forçant des réallocations budgétaires ad hoc et risquant des interruptions de traitement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie combinée : la domination de l'artéméther-luméfantrine fait face à une pression de résistance

L'artéméther-luméfantrine a conservé 47,82 % de la part de marché de la thérapie combinée à base d'artémisinine en 2024, soutenu par plus d'un milliard de traitements administrés depuis 1999. Cependant, la montée des mutations K13 limite la dépendance future, poussant l'artésunate-pyronaridine à un CAGR de 10,45 % alors que les pays pilotent des schémas de rotation. Le Mozambique a trouvé que la dihydroartémisinine-pipéraquine et l'artésunate-amodiaquine affichaient des taux de guérison corrigés par PCR supérieurs à 90 %, légitimant les substitutions thérapeutiques[2]Malaria Journal, "Efficacité des thérapies combinées à base d'artémisinine au Mozambique," malariajournal.org. Les triples combinaisons en cours d'évaluation pourraient bientôt restructurer les formulaires, obligeant les fabricants à proposer des portefeuilles multi-thérapies plutôt qu'un seul produit phare.

Un pipeline de schémas thérapeutiques diversifié réduit le risque de concentration sur un seul produit qui a historiquement caractérisé le marché de la thérapie combinée à base d'artémisinine. Les entreprises capables de commercialiser deux combinaisons ou plus approuvées par l'OMS capteront les lots d'approvisionnement réservés aux stratégies multi-lignes, améliorant la résilience des parts lorsque l'efficacité évolue.

Par formulation : les comprimés oraux en tête tandis que les produits parentéraux montrent un potentiel d'innovation

Les comprimés oraux ont contrôlé 68,43 % du volume en 2024 grâce aux protocoles de prise en charge communautaire des cas qui reposent sur des agents de santé communautaires. Le segment bénéficie d'une faible complexité de fabrication et d'une stabilité à température ambiante. La demande pédiatrique accélère les formats dispersibles tels que le Coartem Baby, illustrant les revenus débloqués lorsque la posologie correspond à la précision par tranche de poids.

L'artésunate parentéral occupe une niche plus petite mais vitale pour le paludisme grave, se développant à un CAGR de 10,67 % à mesure que les réseaux de référence se renforcent. Les usines certifiées OMS exploitées par Guilin, Macleods et Ipca garantissent la qualité pour le protocole adulte de 2,4 mg/kg[3]Severe Malaria Observatory, "Directives de dosage de l'artésunate injectable," severemalaria.org. Le cipargamin intraveineux expérimental de Novartis vise à remplacer l'artésunate là où la résistance réduit les taux d'élimination, indiquant que même les segments hospitaliers à faible volume peuvent façonner les programmes de R&D.

Par canal de distribution : domination du secteur public face aux préoccupations de qualité du marché privé

Les canaux publics et des ONG ont représenté 61,34 % des achats en 2024, portés par les appels d'offres groupés du Fonds mondial qui sécurisent des prix unitaires inférieurs à 1 USD. Cependant, les réductions des donateurs compromettent la continuité, exposant des lacunes que les chaînes de distribution privées comblent. Les plateformes de vente au détail et en ligne progressent à un CAGR de 11,87 % mais présentent une prévalence plus élevée de contrefaçons, les enquêtes de l'OMS associant les emballages non qualifiés à des clusters d'échecs thérapeutiques. Les régulateurs pilotent donc des codes de vérification numérique, tels que le Service d'authentification mobile du Nigeria, pour authentifier les emballages au point de vente.

Par utilisateur final : le leadership hospitalier évolue vers des soins centrés sur la communauté

Les hôpitaux dispensent encore 55,43 % des traitements de thérapie combinée à base d'artémisinine, principalement des schémas parentéraux pour le paludisme grave. Néanmoins, les centres de santé communautaires se développent le plus rapidement à un CAGR de 11,45 % alors que les ministères déploient la prise en charge intégrée des cas au niveau communautaire avec un soutien décisionnel numérique. Le modèle économique de Madagascar estime 3 722 AVCI évités annuellement grâce à la montée en puissance de la prise en charge intégrée des cas au niveau communautaire. Les rapports activés par smartphone dans les systèmes upSCALE du Mozambique et eCHIS du Kenya améliorent le suivi de l'observance, positionnant les canaux communautaires comme futurs leaders en volume.

Analyse géographique

L'Amérique du Nord détient actuellement 42,43 % de la part de marché de la thérapie combinée à base d'artémisinine, reflétant son rôle prépondérant dans la distribution mondiale financée par les donateurs. Les achats effectués par l'Initiative présidentielle américaine contre le paludisme et les centres du Fonds mondial à Atlanta sécurisent des contrats-cadres pluriannuels qui stabilisent la demande régionale. Des systèmes logistiques de chaîne du froid avancés et des systèmes rigoureux de pharmacovigilance soutiennent la libération rapide des lots, maintenant le risque de rupture de stock faible pour les cliniques de voyage nationales et les partenaires étrangers. La présence de leaders en R&D tels que Novartis et Sanofi attire des essais cliniques qui ancrent davantage les relations fournisseurs avec les agences d'approvisionnement. Néanmoins, les récentes indications de resserrement budgétaire fédéral ont introduit une incertitude qui pourrait réorienter certaines commandes futures vers des centres de fabrication émergents en Asie.

L'Asie-Pacifique devrait élargir sa taille de marché de la thérapie combinée à base d'artémisinine à un CAGR de 9,43 % jusqu'en 2030, le rythme le plus rapide au monde. Les grandes usines indiennes exploitées par Cipla et Ipca combinent de faibles coûts de conversion avec une consommation intérieure croissante, permettant à la région de concourir agressivement dans les appels d'offres. Les gouvernements du Myanmar, de Papouasie-Nouvelle-Guinée et du Cambodge alignent leurs directives nationales de traitement sur l'approche de thérapies de première ligne multiples de l'OMS, élargissant le portefeuille de produits adressables. À mesure que davantage d'installations asiatiques obtiennent la préqualification de l'OMS, les ministères raccourcissent les délais de livraison et réduisent l'exposition aux devises en s'approvisionnant dans la région.

Le Moyen-Orient et l'Afrique continuent de supporter la charge de morbidité la plus lourde tout en captant une part plus faible des dépenses mondiales car l'accès au traitement repose fortement sur les subventions externes. Le Nigeria, la Tanzanie et l'Ouganda adoptent des codes de vérification numérique des emballages pour lutter contre les thérapies combinées à base d'artémisinine falsifiées, une mesure qui devrait renforcer la confiance du public et stimuler la demande légitime au détail. Les fabricants locaux au Nigeria et en Éthiopie augmentent leurs capacités avec le soutien technique de Medicines for Malaria Venture, visant à doubler le nombre de fournisseurs africains qualifiés par l'OMS d'ici 2030. L'Europe contribue principalement par le financement des donateurs et la R&D vaccinale plutôt que par la consommation directe, mais ses normes de qualité strictes façonnent les spécifications mondiales que tous les fournisseurs doivent respecter.

Paysage concurrentiel

Le marché de la thérapie combinée à base d'artémisinine est modérément fragmenté. Les multinationales telles que Novartis, Cipla et Sanofi sécurisent les appels d'offres des donateurs grâce à des portefeuilles qualifiés par l'OMS et à des capacités de pharmacovigilance. L'approbation de juillet 2025 du Coartem Baby a renforcé la franchise pédiatrique de Novartis, tandis que sa combinaison ganaplacide-luméfantrine progresse dans les essais de phase III. Cipla tire parti de ses usines indiennes compétitives en termes de coûts et d'un produit dispersible pédiatrique inscrit sur la liste de l'OMS pour pénétrer les appels d'offres africains. Sanofi co-commercialise l'artésunate-amodiaquine, détenant une part importante en Afrique francophone.

Les producteurs régionaux — notamment Emzor du Nigeria, l'Addis Pharmaceutical Factory d'Éthiopie et Mekophar du Vietnam — remportent des contrats locaux où les délais de livraison priment sur le prestige de la marque. L'intégration numérique de la chaîne d'approvisionnement émerge comme un facteur de différenciation ; les entreprises partenaires de la plateforme eCHIS du Kenya obtiennent des analyses d'utilisation qui renforcent les dossiers de pharmacovigilance. La menace concurrentielle provient également des développeurs de vaccins : l'engagement de réduction de prix de GSK et Bharat pour le RTS,S et le R21 d'Oxford-Serum inscrit sur la liste de l'OMS pourrait supprimer les traitements adultes, bien que la demande pédiatrique persistera compte tenu de l'efficacité partielle.

Les opportunités de marché inexploitées se concentrent sur les triples combinaisons, les formulations pour nourrissons par tranche de poids et les intrants d'artémisinine synthétique. Les entreprises capables de regrouper ces innovations avec une assurance qualité robuste capteront la croissance incrémentale du marché de la thérapie combinée à base d'artémisinine malgré la dépendance structurelle aux donateurs.

Leaders du secteur de la thérapie combinée à base d'artémisinine

Novartis AG

KPC Pharmaceuticals

Cipla Ltd.

Sanofi S.A.

Fosun Pharmaceutical (Guilin Pharmaceutical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Novartis a obtenu l'approbation du Coartem Baby, le premier traitement combiné à base d'artémisinine conçu pour les nouveau-nés de 2 à 5 kg, avec un déploiement dans huit pays africains.

- Juin 2025 : L'Université d'Oxford et Recipharm ont élargi la fabrication de vaccins pour les candidats R78C et RH5.1, renforçant l'approvisionnement en matériel clinique.

- Juin 2025 : GSK et Bharat se sont engagés à réduire de moitié le prix du vaccin RTS,S d'ici 2028, allégeant les budgets d'approvisionnement.

- Mai 2025 : Novartis s'est engagé à maintenir la production de thérapies combinées à base d'artémisinine malgré les éventuelles réductions des donateurs.

Portée du rapport mondial sur le marché de la thérapie combinée à base d'artémisinine

Selon la portée du rapport, l'artémisinine est un dérivé végétal isolé d'Artemisia annua, ou armoise douce, connue pour réduire efficacement et rapidement le nombre de parasites plasmodium dans le sang des patients atteints de paludisme. La thérapie combinée à base d'artémisinine pour le traitement du paludisme à Plasmodium falciparum

Le marché de la thérapie combinée à base d'artémisinine est segmenté par type de thérapie combinée (artéméther-luméfantrine, artésunate-amodiaquine, artésunate-pyronaridine, artésunate-sulfadoxine-pyriméthamine, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Artéméther-Luméfantrine |

| Artésunate-Amodiaquine |

| Artésunate-Pyronaridine |

| Artésunate-Sulfadoxine-Pyriméthamine |

| Autres types de thérapies combinées |

| Comprimés oraux |

| Suspension orale (pédiatrique) |

| Parentéral (artésunate IV/IM) |

| Appels d'offres du secteur public et des ONG |

| Pharmacies hospitalières |

| Pharmacies de détail et en ligne |

| Hôpitaux |

| Centres de santé communautaires |

| Cliniques de voyage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie combinée | Artéméther-Luméfantrine | |

| Artésunate-Amodiaquine | ||

| Artésunate-Pyronaridine | ||

| Artésunate-Sulfadoxine-Pyriméthamine | ||

| Autres types de thérapies combinées | ||

| Par formulation | Comprimés oraux | |

| Suspension orale (pédiatrique) | ||

| Parentéral (artésunate IV/IM) | ||

| Par canal de distribution | Appels d'offres du secteur public et des ONG | |

| Pharmacies hospitalières | ||

| Pharmacies de détail et en ligne | ||

| Par utilisateur final | Hôpitaux | |

| Centres de santé communautaires | ||

| Cliniques de voyage | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la thérapie combinée à base d'artémisinine ?

La taille du marché de la thérapie combinée à base d'artémisinine est de 0,64 milliard USD en 2025.

À quel rythme le marché de la thérapie combinée à base d'artémisinine devrait-il croître ?

Le marché devrait se développer à un CAGR de 8,31 % entre 2025 et 2030.

Quelle thérapie combinée détient la plus grande part ?

L'artéméther-luméfantrine est en tête avec 47,82 % de part de marché en 2024.

Pourquoi l'artésunate-pyronaridine gagne-t-il en popularité ?

Il enregistre le CAGR le plus élevé à 10,45 % en raison de son efficacité contre la résistance émergente à l'artémisinine.

Comment le financement des donateurs affecte-t-il la stabilité du marché ?

L'approvisionnement des donateurs fournit plus de 60 % des volumes mondiaux de thérapies combinées à base d'artémisinine ; les réductions d'aide peuvent déclencher des pénuries d'approvisionnement et une volatilité des prix.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 9,43 %, portée par la fabrication locale et la charge persistante du paludisme.

Dernière mise à jour de la page le: