Taille et part du marché des transceivers optiques au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

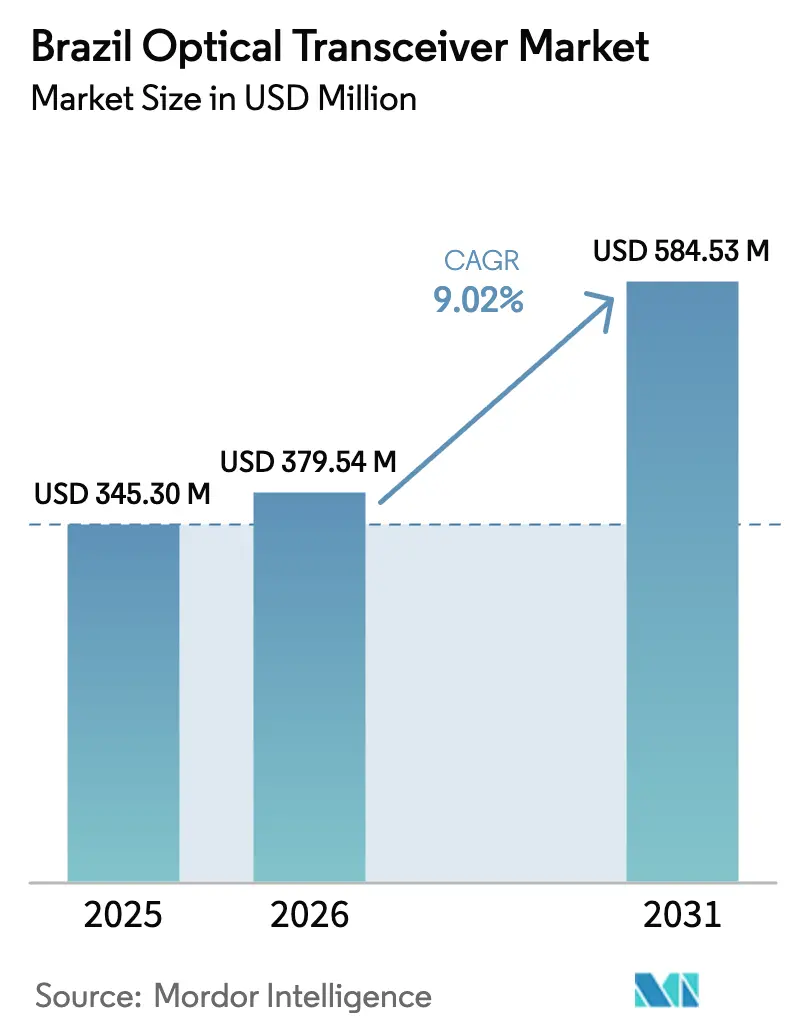

| Taille du marché de l'année de base (2025) | 345.30 Millions de dollars américains |

| Taille du Marché (2026) | 379.54 Millions de dollars américains |

| Taille du Marché (2031) | 584.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transceivers optiques au Brésil par Mordor Intelligence

La taille du marché des transceivers optiques au Brésil devrait croître de 345,30 milliards USD en 2025 à 379,54 milliards USD en 2026 et devrait atteindre 584,53 milliards USD d'ici 2031, à un CAGR de 9,02 % sur la période 2026-2031. L'augmentation des dépenses dans les centres de données hyperscale, la densification rapide du backhaul 5G et les projets de fibre longue distance financés par le gouvernement fédéral soutiennent conjointement l'expansion soutenue du marché des transceivers optiques au Brésil. Les opérateurs ont ajouté 52 millions d'accès à la fibre à haut débit fixe d'ici décembre 2024, tandis que la couverture 5G s'est étendue à 1 504 municipalités à mi-2025, créant une demande régulière pour les modules 25G, 100G et 400G. Les mises à niveau des câbles sous-marins à Fortaleza canalisent une bande passante internationale record dans le pays, déclenchant une demande parallèle pour les optiques métro 400G-800G à São Paulo et Rio de Janeiro. Dans le même temps, les incitations fiscales du Processo Produtivo Básico encouragent l'assemblage local, compensant partiellement les droits d'importation qui continuent de peser sur les marges des fournisseurs desservant le marché des transceivers optiques au Brésil. La tension dans la chaîne d'approvisionnement des circuits intégrés photoniques reste un point de vigilance, mais ne compromet pas la trajectoire de croissance à long terme.

Principaux enseignements du rapport

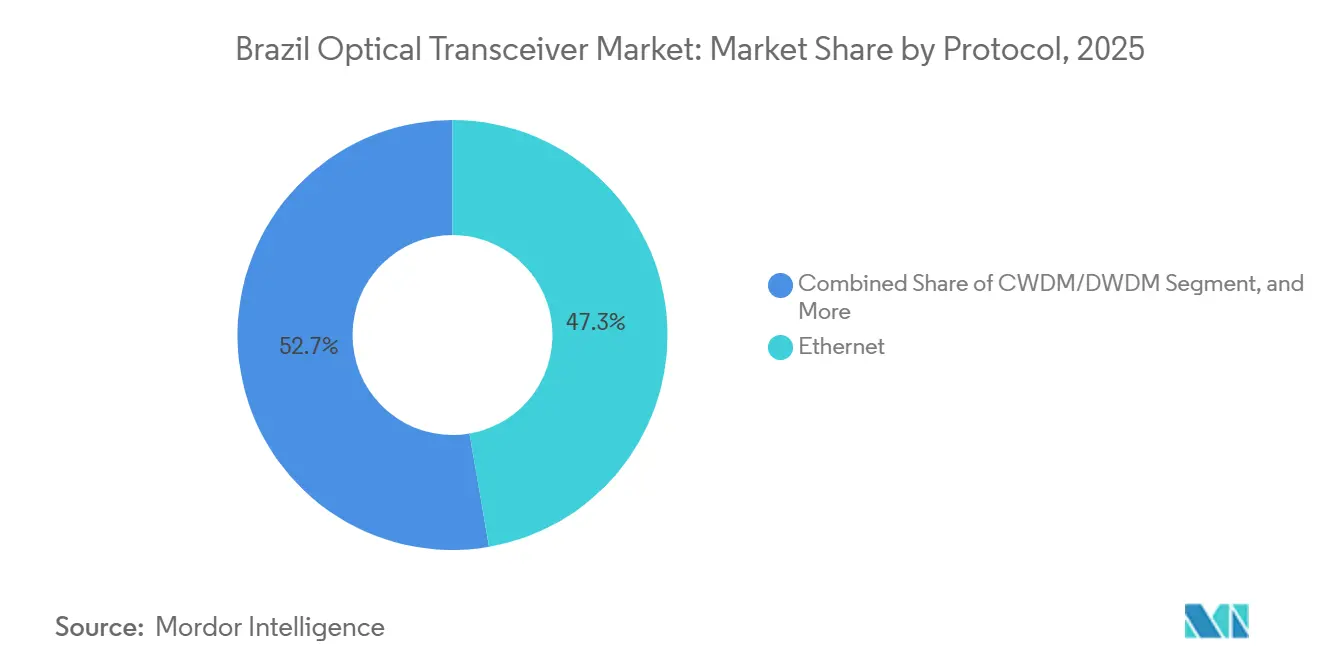

- Par protocole, Ethernet a dominé avec 47,28 % de la part du marché des transceivers optiques au Brésil en 2025, tandis que le CWDM/DWDM devrait se développer à un CAGR de 9,57 % jusqu'en 2031.

- Par débit de données, le segment 41-100 Gbps représentait 38,53 % de la taille du marché des transceivers optiques au Brésil en 2025, et la catégorie plus de 100 Gbps devrait progresser à un CAGR de 9,99 % jusqu'en 2031.

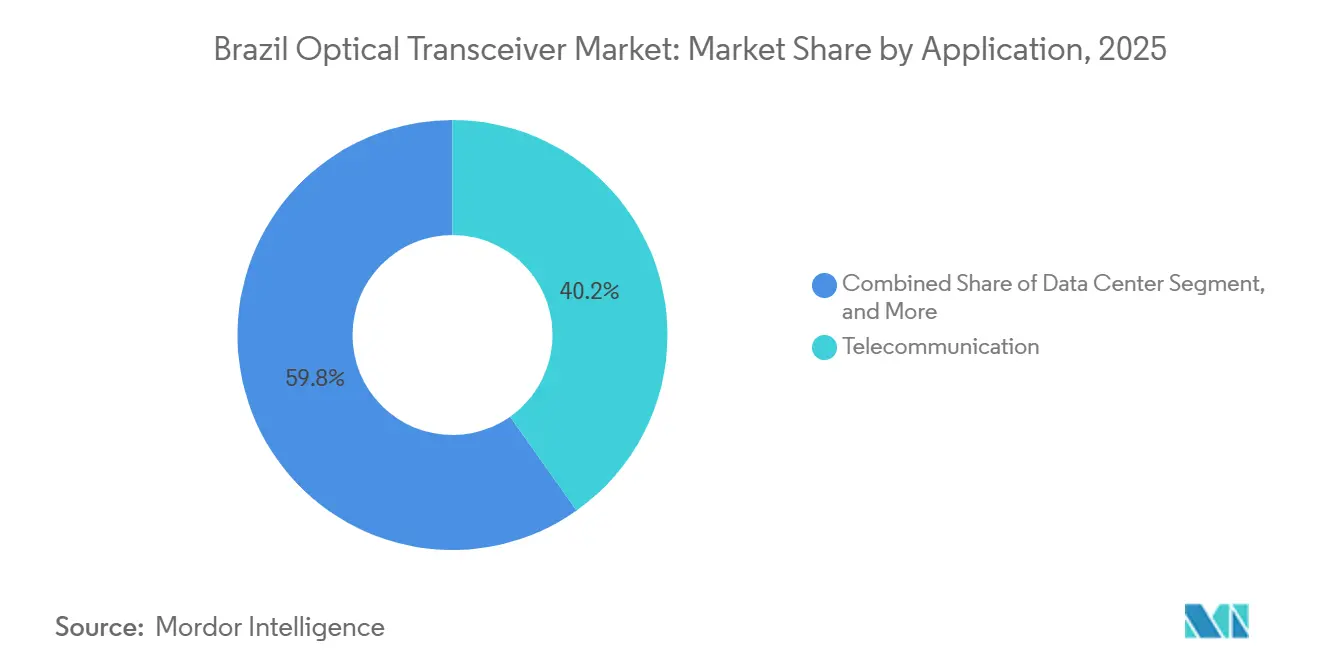

- Par application, les télécommunications ont capté 40,21 % des revenus en 2025 ; l'interconnexion des centres de données devrait connaître la croissance la plus rapide à un CAGR de 9,78 % jusqu'en 2031.

- Par type de connecteur, QSFP et QSFP-DD détenaient 44,18 % de la part du marché des transceivers optiques au Brésil en 2025, tandis que l'OSFP devrait afficher le CAGR le plus élevé de 9,83 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des transceivers optiques au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'empreinte des centres de données hyperscale et de colocation | +2.10% | National, concentré à São Paulo et Rio de Janeiro | Moyen terme (2-4 ans) |

| Densification du backhaul 5G auprès des opérateurs de réseau mobile de premier rang | +1.80% | National, avec des gains précoces dans les capitales d'État et les municipalités de l'intérieur | Court terme (≤ 2 ans) |

| Initiatives gouvernementales de dorsale fibre longue distance | +1.50% | National, avec priorité aux régions Nord et Nord-Est | Long terme (≥ 4 ans) |

| Expansion du hub d'atterrissage de câbles sous-marins à Fortaleza | +1.30% | Fortaleza et le Nord-Est côtier | Moyen terme (2-4 ans) |

| Incitations fiscales PPB pour l'assemblage optique local | +0.90% | Zone franche de Manaus et pôles de fabrication sélectionnés | Long terme (≥ 4 ans) |

| Fibérisation des réseaux intelligents par les services publics d'électricité | +0.70% | National, piloté par São Paulo, Minas Gerais et Rio Grande do Sul | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'empreinte des centres de données hyperscale et de colocation

AWS a engagé 1,8 milliard USD et Microsoft a promis 14,7 milliards BRL (2,7 milliards USD) pour de nouvelles régions cloud brésiliennes, réorientant les achats vers les modules 400G et 800G QSFP-DD et OSFP.[1]BNamericas Staff, "Les accords en Amérique latine aident Ciena à pousser les équipements optiques plus profondément dans le marché des Amériques," bnamericas.com São Paulo a clôturé 2025 avec 670 MW de capacité opérationnelle et un pipeline de 770 MW qui consolide des prévisions optiques pluriannuelles. Le campus hyperscale Mega Lobster de Fortaleza, dont la mise en service est prévue en 2026, pré-commande déjà des transceivers 800G DR8 pour prendre en charge les architectures spine-to-leaf. Eletronet a validé un transport métro à 1,6 Tb/s en utilisant Ciena WaveLogic 6 Extreme, permettant aux fournisseurs de colocation de regrouper les transponders externes dans des modules cohérents enfichables.[2]Ciena Corporation, "Eletronet établit un nouveau record de transmission de données au Brésil avec le WaveLogic 6 Extreme de Ciena," ciena.com Par conséquent, les fournisseurs disposant d'entrepôts sous douane près de l'aéroport de Guarulhos bénéficient d'un avantage opérationnel, car les hyperscalers imposent des livraisons en flux tendu avec des pénalités en cas de pénuries.

Densification du backhaul 5G auprès des opérateurs de réseau mobile de premier rang

Le Brésil a activé la 5G dans 1 504 municipalités d'ici juin 2025, déployant près de 30 000 sites radio nécessitant chacun 10 à 25 Gb/s de capacité fibre. Claro, Vivo et TIM ont réorienté 8,5 milliards BRL de dépenses d'investissement au 3e trimestre 2025 vers le backhaul fibre, privilégiant les optiques 25G SFP28 CWDM et 50G SFP56 DWDM économiques pour l'agrégation du fronthaul. Accelink et Hisense en ont profité en fournissant des modules basse consommation certifiés ANATEL à des prix inférieurs à ceux de leurs concurrents occidentaux. Les démonstrations d'interopérabilité lors de FUTURECOM 2024 ont signalé l'appétit des opérateurs pour des écosystèmes optiques ouverts, réduisant la dépendance à un seul fournisseur.[3]GIGALIGHT Marketing, "GIGALIGHT présente plusieurs gammes de produits de réseau optique ouvert lors de FUTURECOM 2024 au Brésil," gigalight.com L'effet d'entraînement stratégique est un volume soutenu pour le marché des transceivers optiques au Brésil, même lorsque les budgets d'achat restent serrés.

Initiatives gouvernementales de dorsale fibre longue distance

Les programmes Norte Conectado et Nordeste Conectado ont étendu les liaisons DWDM 100G-200G à 20 villes de l'intérieur et alloué 654 millions BRL pour la connectivité scolaire à mi-2025. Les routes sous-marines parallèles PAIS ont poussé la fibre vers l'Amapá, le Pará et l'Amazonas, amorçant des déploiements ISP de dernier kilomètre qui consomment des optiques 10G SFP+ et 25G SFP28. La migration des actifs réglementés d'Oi a débloqué 5,8 milliards BRL de nouveaux investissements en fibre destinés aux clusters mal desservis du Nord et du Nord-Est. Les fournisseurs maîtrisant le processus d'appel d'offres public brésilien et les seuils de contenu local PPB remportent une part disproportionnée de ces projets. En retour, le marché des transceivers optiques au Brésil bénéficie d'une visibilité prévisible sur les commandes pluriannuelles liée aux budgets fédéraux.

Expansion du hub d'atterrissage de câbles sous-marins à Fortaleza

Fortaleza regroupe 16 systèmes sous-marins, et les récentes mises à niveau ont porté la route South America Crossing à 1,2 Tb/s par canal en utilisant Ciena WaveLogic 6 Extreme. Polo Mobwire a suivi avec un déploiement cohérent 800G sur quatre stations d'atterrissage, nécessitant des optiques terrestres 400G-800G correspondantes pour éviter les goulots d'étranglement. Le câble Firmina de Google et le réseau de 26 000 km de V.tal, soutenu par un financement DFC de 630 millions USD, renforcent Fortaleza en tant que passerelle internationale de bande passante du pays. L'effet indirect est une hausse en cascade pour les optiques métro-DCI à São Paulo et Rio de Janeiro, car les propriétaires de contenu établissent désormais des lignes privées directes vers les passerelles sous-marines pour des gains de latence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Droits d'importation élevés et retards douaniers | -1.20% | National, affectant tous les modules optiques importés | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement des circuits intégrés photoniques | -0.90% | Mondial, avec un impact aigu sur les modules avancés 400G/800G | Moyen terme (2-4 ans) |

| Pénurie de compétences en ingénierie des optiques cohérentes | -0.70% | National, concentré à São Paulo et Rio de Janeiro | Long terme (≥ 4 ans) |

| Réseaux métro cuivre hérités dans les villes secondaires | -0.50% | Municipalités de l'intérieur et villes de rang 2/3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits d'importation élevés et retards douaniers

Les droits CAMEX s'élèvent à 12-16 % sur les modules optiques finis, tandis que le dédouanement peut ajouter jusqu'à quatre semaines, compliquant l'approvisionnement en flux tendu pour les hyperscalers. Les incitations PPB à Manaus ramènent le taux effectif à 0-4 %, mais nécessitent des lignes d'assemblage locales dont les petits fournisseurs asiatiques sont dépourvus. Padtec a construit une usine de modules enfichables domestiques mais a tout de même enregistré une perte nette en 2024 face à la concurrence tarifaire chinoise. Les opérateurs se couvrent en constituant des stocks de sécurité plus importants ou en contractant des distributeurs d'entrepôts sous douane tels que Vivensis, qui revend désormais des optiques Nokia dans le cadre d'un accord de janvier 2025. Le marché des transceivers optiques au Brésil supporte donc des frais généraux de fonds de roulement qui tempèrent légèrement son CAGR.

Volatilité de la chaîne d'approvisionnement des circuits intégrés photoniques

Les pénuries de plaquettes en phosphure d'indium et en photonique sur silicium ont allongé les délais de livraison des modules 400G-800G à 24-28 semaines en 2025, entraînant des retards de projets pour les nouvelles salles de centres de données. Les opérateurs brésiliens sécurisent rarement des allocations de fonderie directement et dépendent des files d'attente de production des équipementiers qui privilégient les acheteurs nord-américains et européens. Pour atténuer ce risque, les opérateurs adoptent des normes optiques ouvertes, qualifiant plusieurs fournisseurs de transceivers par segment de route pour la redondance. Les démonstrations de modules cohérents enfichables interopérables lors de FUTURECOM 2024 ont illustré cette démarche de diversification. Bien que perturbatrice, cette contrainte accélère la diversification des fournisseurs au sein du marché des transceivers optiques au Brésil plutôt que d'éroder la demande à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par protocole : omniprésence d'Ethernet et dynamique cohérente

Ethernet a dominé 47,28 % de la part du marché des transceivers optiques au Brésil en 2025, soutenu par les économies de modules 10G-100G dans les infrastructures d'entreprise et cloud. Le CWDM/DWDM, cependant, devrait progresser à un CAGR de 9,57 % jusqu'en 2031, à mesure que les opérateurs adoptent les modules cohérents enfichables 400G ZR/ZR+ et 800G ZR pour les routes métro et longue distance. L'essai record d'Eletronet à 1,2 Tb/s sur une seule longueur d'onde sur 1 500 km sans régénération a souligné le dividende d'efficacité spectrale des optiques cohérentes modernes. Ethernet conservera une large base installée mais cédera des parts incrementales aux protocoles cohérents là où la rareté de la fibre ou les objectifs de latence dominent. La neutralité réglementaire de l'ANATEL permet aux opérateurs de se concentrer strictement sur les métriques de coût total de possession lors de la sélection des piles de protocoles.

Le vaste écosystème de fournisseurs d'Ethernet réduit les points de prix, bénéficiant aux ISP régionaux et aux campus d'entreprise. Pendant ce temps, la taille du marché des transceivers optiques au Brésil liée au CWDM/DWDM gonflera à mesure que les hyperscalers interconnectent des zones de disponibilité distribuées via des modules 400G DR4 et des modules métro cohérents enfichables. Le Fibre Channel, ciblant les actualisations SAN, et les variantes FTTx enregistrent des gains modérés liés aux déploiements de fibre jusqu'au domicile par V.tal et Brisanet. L'empreinte minimale du SONET/SDH hérité continue de se réduire, bien que certains services publics s'appuient encore sur des équipements STM-64 dans l'attente de la modernisation de la fibre de réseau.

Par débit de données : plateau à 100 Gbps et montée en puissance 400-800 Gbps

Le segment 41-100 Gbps a capté 38,53 % de la taille du marché des transceivers optiques au Brésil en 2025, soutenu par les installations QSFP28 sur les routeurs cœur d'opérateurs et les épines dorsales de centres de données. Les cycles de remplacement des ports 40G QSFP+ vieillissants prolongent la demande jusqu'en 2028. Pourtant, le segment plus de 100 Gbps s'accélère à un CAGR de 9,99 % à mesure qu'AWS et Microsoft passent aux modules 400G QSFP-DD et 800G OSFP sur les nouvelles infrastructures leaf-spine. Le déploiement 800G de Polo Mobwire à Fortaleza a confirmé la maturité commerciale des optiques cohérentes ultra-haute vitesse. Les optiques sub-10 Gbps persistent dans les plans de commutation PME, tandis que les modules 10-40 Gbps restent essentiels pour le fronthaul 5G et l'agrégation de petites cellules où les budgets de puissance favorisent le 25G SFP28.

Les fournisseurs chinois exploitent leurs avantages d'échelle pour dominer les volumes 100G SR et LR, tandis que les fournisseurs occidentaux se concentrent sur les modules cohérents enfichables 400G-800G ZR à haute marge. La part du marché des transceivers optiques au Brésil pour le 400G devrait donc éclipser le 100G d'ici 2029, surtout une fois que les commutateurs 800G atteindront des prix grand public. Les délais de certification ANATEL de 6 à 9 semaines restent constants selon les débits de données, de sorte que la vitesse seule ne constitue pas un goulot d'étranglement réglementaire.

Par application : base télécom et essor des centres de données

Les télécommunications ont absorbé 40,21 % des expéditions de 2025, ancrées par l'expansion du backhaul et l'agrégation du haut débit fixe. Néanmoins, l'interconnexion des centres de données affiche le CAGR le plus rapide de 9,78 % jusqu'en 2031, car le pipeline de 770 MW de São Paulo et le campus hyperscale de Fortaleza consolident les achats d'optiques haute densité. La démonstration métro-DCI d'Eletronet utilisant des modules enfichables à 1,6 Tb/s a montré comment les opérateurs fusionnent les lignes de transport et DCI pour contenir les dépenses opérationnelles. Les segments entreprise et HPC dans les pôles financiers adoptent des modules 100G/200G à faible latence pour les charges de travail de trading et d'IA, tandis que les systèmes industriels médicaux et de véhicules électriques représentent une opportunité de niche mais croissante pour les optiques SFP+ et QSFP28 robustifiés dans les configurations de vision machine et de télémédecine.

Sur la période de prévision, les télécommunications conservent leur échelle mais cèdent la composition à la demande des centres de données, orientant le développement de produits vers des modules à vitesse plus élevée, à faible consommation et à température commerciale. Ce pivot permet aux nouveaux entrants chinois de prendre pied sur le marché des transceivers optiques au Brésil, en fournissant des modules 400G DR4 en vrac pour les rangées de feuilles hyperscale à des prix agressifs.

Par type de connecteur : dominance QSFP, montée en puissance OSFP

QSFP et QSFP-DD représentaient 44,18 % de la part du marché des transceivers optiques au Brésil en 2025 en raison de leur polyvalence sur les voies 40G-400G. L'OSFP, cependant, progresse rapidement avec un CAGR de 9,83 % car les enveloppes de température et de puissance 800G s'adaptent à son boîtier plus grand. SFP/SFP+ continue de servir les équipements de campus et d'accès 1G-10G dans les villes secondaires, tandis que les familles CFP s'effacent à mesure que les fonctionnalités cohérentes migrent vers les modules enfichables QSFP-DD et OSFP. L'alliance de distribution de Nokia avec Vivensis illustre le besoin des opérateurs d'un approvisionnement transparent en SFP+, QSFP28 et QSFP-DD dans le cadre d'un seul déploiement réseau.

À plus long terme, l'anticipation des équipements à 1,6 Tb/s consolide la croissance de l'OSFP, car sa conception mécanique et électrique s'adapte à des puissances plus élevées. Les facteurs de forme standardisés simplifient les stocks et la qualification inter-fournisseurs, renforçant l'intensité concurrentielle sur le marché des transceivers optiques au Brésil à mesure que les barrières à l'entrée diminuent.

Analyse géographique

Le Sud-Est du Brésil représentait environ 60 % de la demande nationale en 2025, porté par le dense corridor de centres de données de São Paulo et les nœuds d'agrégation cœur des opérateurs. Rio de Janeiro a ajouté 10 à 12 %, tirant parti de la dorsale OPGW d'Eletronet et des atterrissages sous-marins de V.tal.

Le Nord-Est émerge comme la région à la croissance la plus rapide, ancrée par les 16 échanges de câbles de Fortaleza et les subventions fédérales pour la fibre qui ont étendu les dorsales DWDM à 20 villes supplémentaires à mi-2025. Les empreintes du Nord et du Centre-Ouest s'élargissent à mesure que le programme PAIS déploie la fibre sous-marine dans les États amazoniens, débloquant des déploiements ISP de dernier kilomètre qui s'appuient sur le 10G SFP+.

Le Sud (Rio Grande do Sul, Paraná, Santa Catarina) représente environ 15 %, soutenu par l'essai longue distance 1,2 Tb/s d'Eletronet entre São Paulo et Porto Alegre. Les investissements directs étrangers ont atteint 6,29 milliards USD pour janvier-novembre 2025, soit une hausse de 12,1 % en glissement annuel, avec une part significative affectée aux lacunes de fibre dans le Nord et le Nord-Est. Bien que São Paulo reste l'ancre jusqu'en 2031, la diversification géographique atténue le risque de concentration et élargit l'empreinte du marché des transceivers optiques au Brésil à l'échelle nationale.

Paysage concurrentiel

Cisco, Huawei, Coherent et Lumentum détiennent conjointement environ 50 à 55 % de part, soulignant une concentration modérée. Ils proposent des écosystèmes optiques de bout en bout associant des modules enfichables à des systèmes de lignes et des plans de contrôle SDN. Les spécialistes chinois Accelink, InnoLight et Hisense se taillent 20 à 25 % de part grâce à des modules 25G et 100G à bas prix satisfaisant la conformité ANATEL. L'acteur local Padtec conserve 2 à 3 % via des appels d'offres du secteur public, mais fait face à une compression des coûts, même après l'inauguration d'une ligne de transceivers à Manaus financée par BNDES et FINEP.

Le leadership technologique façonne la rivalité. Le WaveLogic 6 Extreme de Ciena a atteint 1,6 Tb/s lors d'essais sur le terrain au Brésil, soit 60 % au-dessus des références héritées, contribuant à sécuriser les contrats avec Eletronet, BR.Digital et Polo Mobwire. Les réseaux optiques ouverts menacent les acteurs établis en permettant des systèmes de lignes multi-fournisseurs, et le partenariat revendeur de Vivensis avec Nokia élargit les canaux d'accès pour les ISP de rang 2.

Des opportunités dans des espaces non exploités persistent dans les métropoles de rang 3 riches en cuivre et dans la fibérisation des réseaux intelligents des services publics, toutes deux propices aux expéditions de 10G SFP+ et 100G QSFP28 à faible coût. Le marché des transceivers optiques au Brésil équilibre donc l'innovation cohérente haut de gamme avec les optiques d'accès à bas prix, maintenant des marges mixtes et une concurrence robuste.

Leaders du secteur des transceivers optiques au Brésil

Cisco Systems

Hewlett Packard Enterprise (HPE)

Arista Networks

Intel Corporation

Henkel AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Le Ministère des Sciences, de la Technologie et de l'Innovation et Finep ont lancé 13 appels à subventions non remboursables totalisant 3,3 milliards BRL (600 millions USD) dans le cadre du programme Nova Indústria Brasil, dont 300 millions BRL pour les technologies numériques et 100 millions BRL affectés aux semi-conducteurs, posant les bases de la recherche sur les composants optiques domestiques.

- Décembre 2026 : Le Ministère des Communications a confirmé que les réseaux fibre desservent désormais 4 645 municipalités, couvrant 83 % du Brésil, tandis que les investissements directs étrangers dans les télécommunications ont atteint 6,29 milliards USD pour janvier-novembre 2025, en hausse de 12,1 % en glissement annuel.

- Août 2025 : BR.Digital a déployé Ciena WaveLogic 6 Extreme, atteignant 1,1 Tb/s sur des liaisons dépassant 800 km, améliorant l'efficacité spectrale et réduisant la consommation d'énergie sur sa dorsale de 70 000 km.

- Mai 2025 : Eletronet et Ciena ont battu des records brésiliens avec 1,6 Tb/s sur 40 km de fibre métro et 1,2 Tb/s sur 1 500 km longue distance sans régénération, démontrant un transport à très haute capacité commercialement viable.

Périmètre du rapport sur le marché des transceivers optiques au Brésil

Le rapport sur le marché des transceivers optiques au Brésil est segmenté par protocole (Ethernet, Fibre Channel incluant FTTx, CWDM/DWDM, autres protocoles), débit de données (moins de 10 Gbps, 10-40 Gbps, 41-100 Gbps, plus de 100 Gbps incluant 400 Gbps), application (centre de données, télécommunications, réseaux d'entreprise et HPC, systèmes industriels médicaux et de véhicules électriques), type de connecteur (SFP et SFP+, QSFP et QSFP-DD, CFP/CFP2/CFP4/OSFP, XFP et CXP) et géographie (Brésil). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ethernet |

| Fibre Channel (incluant FTTx) |

| CWDM/DWDM |

| Autres protocoles |

| Moins de 10 Gbps |

| 10 - 40 Gbps |

| 41 - 100 Gbps |

| Plus de 100 Gbps (incluant 400 Gbps) |

| Centre de données |

| Télécommunications |

| Réseaux d'entreprise et HPC |

| Systèmes industriels, médicaux et de véhicules électriques |

| SFP et SFP+ |

| QSFP et QSFP-DD |

| CFP/CFP2/CFP4/OSFP |

| XFP et CXP |

| Par protocole | Ethernet |

| Fibre Channel (incluant FTTx) | |

| CWDM/DWDM | |

| Autres protocoles | |

| Par débit de données | Moins de 10 Gbps |

| 10 - 40 Gbps | |

| 41 - 100 Gbps | |

| Plus de 100 Gbps (incluant 400 Gbps) | |

| Par application | Centre de données |

| Télécommunications | |

| Réseaux d'entreprise et HPC | |

| Systèmes industriels, médicaux et de véhicules électriques | |

| Par type de connecteur | SFP et SFP+ |

| QSFP et QSFP-DD | |

| CFP/CFP2/CFP4/OSFP | |

| XFP et CXP |

Questions clés auxquelles le rapport répond

À quelle vitesse la demande des hyperscalers pour les optiques 400G et 800G va-t-elle croître au Brésil ?

Les expéditions liées aux nouvelles régions cloud propulsent le segment à un CAGR de 9,99 %, faisant des modules 400G-800G le principal moteur de croissance après 2026.

Pourquoi les achats d'interconnexion de centres de données dépassent-ils les commandes télécom ?

Les campus hyperscale de São Paulo et Fortaleza nécessitent des optiques haute densité pour les infrastructures spine-leaf, générant le CAGR le plus rapide de 9,78 % jusqu'en 2031.

Quel connecteur dominera les mises à niveau 800G ?

L'OSFP est privilégié grâce à une plus grande marge thermique, progressant à un CAGR de 9,83 % à mesure que les commutateurs 800G se généralisent.

Comment les droits de douane influencent-ils les stratégies des fournisseurs ?

Les fournisseurs exploitant des lignes d'assemblage PPB à Manaus réduisent les droits à 0-4 %, prenant l'avantage sur les modules entièrement importés soumis à des droits de 12-16 %.

Quel rôle jouent les projets de fibre gouvernementaux ?

Des programmes tels que Norte Conectado pré-construisent des liaisons de milieu de réseau, débloquant la demande d'optiques d'accès 10G et 25G parmi les ISP régionaux.

Les pénuries dans la chaîne d'approvisionnement vont-elles persister ?

La tension sur les circuits intégrés photoniques se relâche après 2027, mais les opérateurs continuent de s'approvisionner auprès de deux sources pour les modules 400G-800G afin d'atténuer les perturbations futures.

Dernière mise à jour de la page le: