Taille et part du marché des services de longueur d'onde optique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

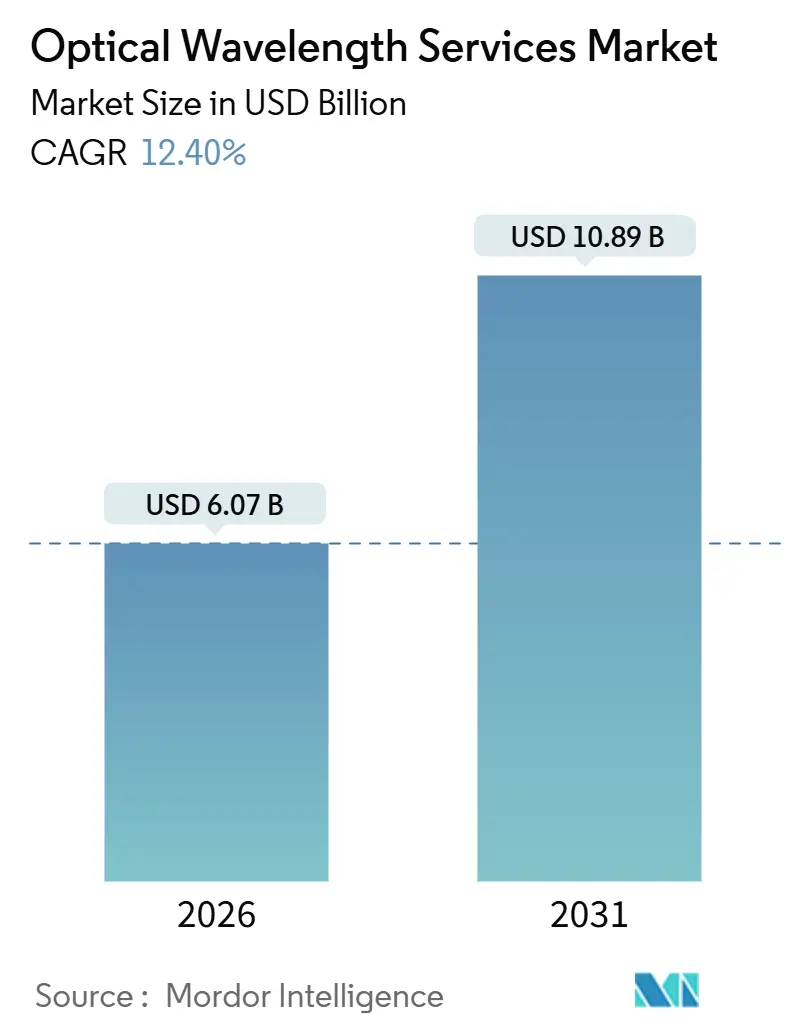

| Taille du Marché (2026) | 6.07 Milliards de dollars |

| Taille du Marché (2031) | 10.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de longueur d'onde optique par Mordor Intelligence

La taille du marché des services de longueur d'onde optique s'établit à 6,07 milliards USD en 2026 et devrait atteindre 10,89 milliards USD d'ici 2031, enregistrant un TCAC de 12,40 % sur la période. L'adoption soutenue de la transmission cohérente 800 G et 1,6 T, les mises à jour massives de la fibre métro et les déploiements généralisés d'interconnexion de centres de données (DCI) hyperscale sous-tendent cette trajectoire. La différenciation concurrentielle s'articule de plus en plus autour du provisionnement automatisé de services, des architectures de systèmes de lignes ouvertes et des offres groupées de calcul en périphérie. Les cycles de mise à niveau sous-marines, la densification du transport 5G et l'ingénierie du trafic optimisée par l'IA augmentent la demande à court terme, tandis que d'importantes opportunités d'espaces vierges en Afrique et dans les métropoles secondaires des États-Unis maintiennent intactes les perspectives de croissance à long terme. La pression sur les marges des opérateurs historiques persiste cependant, car les fournisseurs cloud s'auto-provisionnent en fibre noire et poursuivent une intégration verticale.

Principaux enseignements du rapport

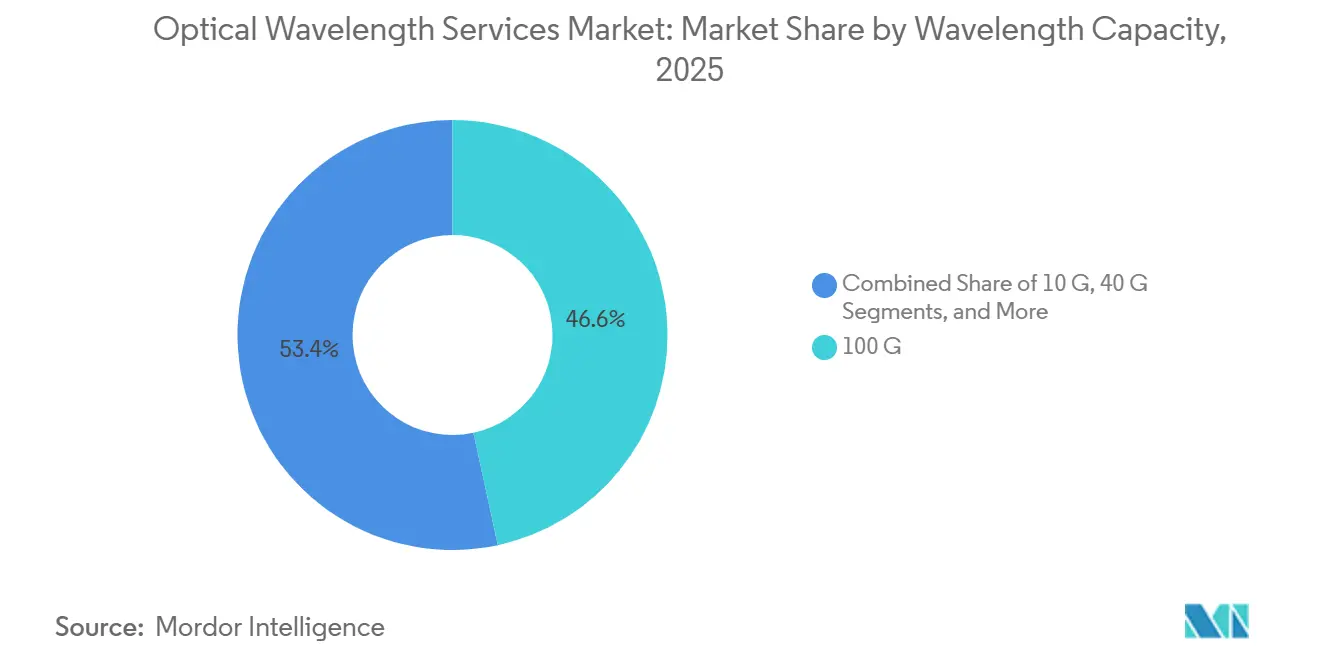

- Par capacité de longueur d'onde, les interfaces 100 G ont dominé avec 46,63 % de la part du marché des services de longueur d'onde optique en 2025, tandis que les canaux 800 G et plus progressent à un TCAC de 13,34 % jusqu'en 2031.

- Par type de service, les offres de longueur d'onde éclairée gérée ont capturé 54,73 % du chiffre d'affaires en 2025 sur le marché des services de longueur d'onde optique ; la fibre noire et la location de spectre progressent de 13,76 % annuellement jusqu'en 2031.

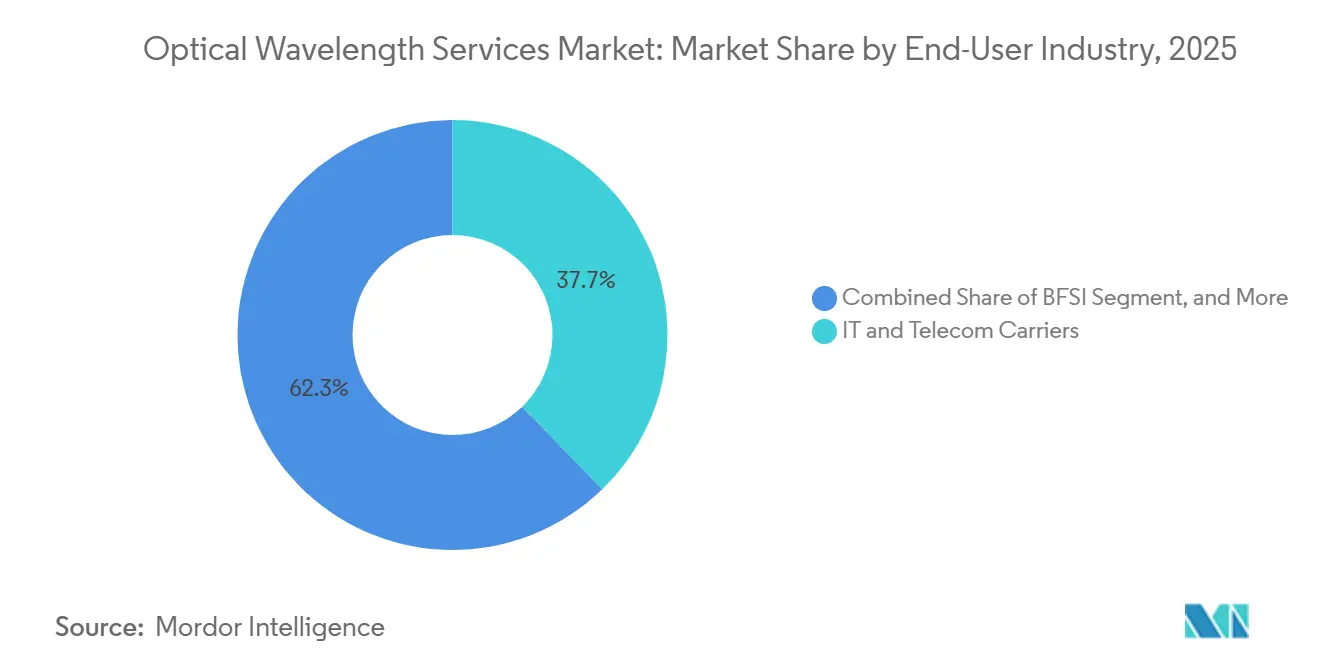

- Par utilisateur final, les opérateurs IT et télécom détenaient 37,73 % de part en 2025 sur le marché des services de longueur d'onde optique, tandis que les fournisseurs cloud et hyperscale enregistrent le TCAC le plus rapide à 13,11 % jusqu'en 2031.

- Par application, le métro et l'accès représentaient 41,82 % des dépenses en 2025 sur le marché des services de longueur d'onde optique ; les liens périphériques et inter-centres de données évoluent à un TCAC de 13,33 % jusqu'en 2031.

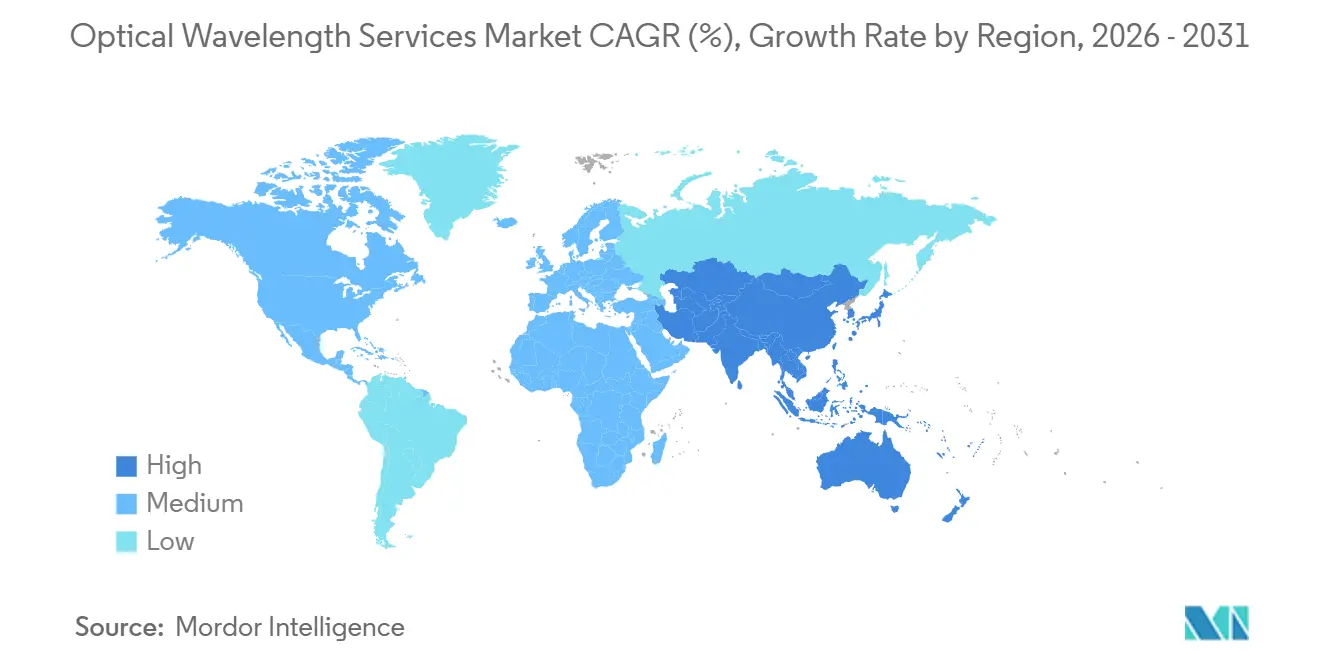

- Par géographie, l'Amérique du Nord commandait 38,73 % du chiffre d'affaires en 2025 sur le marché des services de longueur d'onde optique ; l'Asie-Pacifique se développe à 13,56 % par an jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de longueur d'onde optique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du trafic de données et de la demande en bande passante | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Expansion des empreintes des centres de données hyperscale et cloud | +2.3% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Densification du backhaul et du fronthaul 5G | +1.9% | Mondial avec Asie-Pacifique et Europe en tête | Moyen terme (2-4 ans) |

| Optimisation des schémas de trafic pilotée par l'IA | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Croissance des sites d'interconnexion périphérique à faible latence | +1.6% | Mondial avec concentration métropolitaine | Moyen terme (2-4 ans) |

| Cycles de mise à niveau sous-marines vers des canaux 800G-1,6T | +1.1% | Routes sous-marines mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du trafic de données et de la demande en bande passante

Le trafic IP mondial a bondi de 4,8 zettaoctets en 2025 à une prévision de 8,2 zettaoctets d'ici 2030, poussant les opérateurs à migrer de la 100 G vers l'optique cohérente 400 G et 800 G qui multiplient l'efficacité spectrale.[1]Cisco Systems, "Rapport annuel sur Internet 2025," cisco.com Le streaming vidéo, le jeu en nuage et l'inférence d'IA générative constituent déjà 82 % du trafic grand public, tandis que les charges de travail de réplication en entreprise maintiennent une croissance annuelle de 35 % de la bande passante inter-centres de données.[2]Akamai Technologies, "Rapport sur l'état d'Internet," akamai.com Les opérateurs qui garantissent une latence inférieure à 5 ms et une disponibilité de 99,99 %, notamment Lumen Technologies et Telia Carrier, remportent des contrats dans les services financiers à New York, Londres et Tokyo. Les déploiements de Ciena WaveLogic 6 Extreme permettent 1,6 Tb/s par longueur d'onde, réduisant le coût par bit de 40 % et renforçant la proposition de valeur du marché des services de longueur d'onde optique. La vidéo 8K imminente, la conférence en réalité virtuelle et la télémétrie des véhicules autonomes stimuleront davantage l'adoption jusqu'en 2031.

Expansion des empreintes des centres de données hyperscale et cloud

Les hyperscalers ont mis en service 128 nouveaux sites de centres de données en 2025, portant le nombre mondial à 1 042 et contrôlant conjointement 68 % de la capacité installée. Chaque installation nécessite des liens dédiés 400 G-800 G pour la réplication de zones de disponibilité et les clusters d'entraînement IA, contraignant AWS à investir 15 milliards USD, Microsoft Azure 12 milliards USD et Google Cloud dans des actifs sous-marins étendus. Leur intégration verticale comprime les marges des opérateurs et accélère l'adoption de plateformes de longueurs d'onde à la demande pilotées par API que le marché des services de longueur d'onde optique continue de monétiser via des analyses à valeur ajoutée et des offres groupées de colocation hybride.

Densification du backhaul et du fronthaul 5G

Les opérateurs ont déployé 2,8 millions de stations de base 5G en 2025, soit une augmentation de 47 % par rapport à 2024, chaque site nécessitant un backhaul optique de 10 à 100 Gb/s. Les architectures Open RAN exigent un fronthaul inférieur à 1 ms, ce qui pousse Verizon, Vodafone et China Mobile à sécuriser des longueurs d'onde 100 G-400 G sur les routes de fibre métro. Les consortiums de partage des coûts en Europe et la location de spectre aux États-Unis raccourcissent les horizons de remboursement et maintiennent l'utilisation longue distance à un niveau élevé, soutenant la trajectoire de croissance soutenue du marché des services de longueur d'onde optique.

Optimisation des schémas de trafic pilotée par l'IA

Les plateformes d'apprentissage automatique gouvernent désormais 34 % de la capacité optique en Amérique du Nord et en Europe, ajustant dynamiquement les formats de modulation et reroutant le trafic autour des défaillances. La plateforme de services réseau de Nokia et le réseau adaptatif de Ciena réduisent l'OPEX jusqu'à 30 %, tout en augmentant le débit de 12 à 18 %, soulignant la contribution de l'automatisation à l'effet de levier opérationnel du secteur des services de longueur d'onde optique. Les premiers adopteurs dans la finance et la livraison de contenu signalent des réductions de latence inférieures à 10 ms, validant les longueurs d'onde optimisées par l'IA comme facteur de différenciation dans les appels d'offres concurrentiels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour les constructions longue distance | -1.5% | Marchés émergents et corridors ruraux | Long terme (≥ 4 ans) |

| Obsolescence rapide des taux de longueur d'onde | -1.0% | Mondial avec concentration sur les réseaux hérités | Court à moyen terme (≤ 4 ans) |

| Pénurie de conduits métro-cœur dans les villes de rang 1 | -0.8% | Métropoles d'Amérique du Nord, d'Europe, d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Longues procédures d'autorisation de droits de passage dans les marchés émergents | -0.6% | Afrique, Amérique du Sud, Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les constructions longue distance

Un itinéraire terrestre de 1 000 km nécessite entre 80 000 et 120 000 USD par km dans les marchés développés et entre 50 000 et 90 000 USD dans les économies émergentes, tandis qu'un câble transoceanique dépasse 300 millions USD. Le financement devient de plus en plus difficile alors que le coût moyen pondéré du capital est passé de 6,2 % en 2023 à 8,7 % en 2025, orientant les opérateurs vers des constructions métro et ralentissant l'expansion des corridors mal desservis. Le câble 2Africa d'un milliard USD, par exemple, ne sera pas rentable avant 2029, mettant en évidence les pressions de financement sur le marché des services de longueur d'onde optique. L'intégration verticale par les hyperscalers réduit davantage la demande de gros adressable, et les ambiguïtés réglementaires en Inde, au Brésil et au Nigeria prolongent les délais d'autorisation jusqu'à 24 mois.

Obsolescence rapide des taux de longueur d'onde

Le cycle de renouvellement s'est comprimé à 5-7 ans alors que les opérateurs migrent de la 100 G vers la 400 G et la 800 G, rendant obsolètes les anciens actifs et érodant le retour sur investissement. Windstream signale que 38 % de son réseau fonctionne encore à des vitesses inférieures à 100 G, nécessitant 1,2 milliard USD pour la mise à niveau. Avec l'entrée en phase d'essai de l'optique 1,6 T, les opérateurs plus petits risquent un CAPEX immobilisé si le trafic ne se développe pas comme prévu, exerçant une pression sur la compression des marges du marché des services de longueur d'onde optique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité de longueur d'onde : les modules enfichables cohérents 800 G restructurent l'économie

Le palier 100 G détenait 46,63 % de la part du marché des services de longueur d'onde optique en 2025, reflétant sa base installée bien établie. La cohorte 800 G et plus progresse cependant de 13,34 % annuellement, portée par les mises à niveau sous-marines et les architectures DCI centrées sur l'IA. La taille du marché des services de longueur d'onde optique, attribuable aux ports 400 G, a capturé 18 % des expéditions en 2025 et constitue désormais le réseau dorsal de fait pour le transport 5G. Pendant ce temps, les liens 10 G et 40 G continuent de décliner de 4 à 6 % annuellement avec le retrait des systèmes SONET et SDH. Le passage vers l'optique 1,6 T d'ici 2028, déjà démontré sur Southern Cross NEXT, suggère une suppression supplémentaire de l'économie des plateformes héritées. Les opérateurs plus petits évaluent la location de longueurs d'onde 400 G-800 G en gros par rapport à l'investissement initial, adaptant leurs décisions à la densité du trafic et à l'accès au capital.

Les mises à niveau sont également facilitées par le soutien réglementaire ; par exemple, les réformes de fixation des poteaux de la FCC (Commission fédérale des communications) en 2025 ont réduit les coûts de déploiement et accéléré les ajouts de brins de fibre, accélérant indirectement l'adoption de l'optique de nouvelle génération. La demande insatiable des hyperscalers en bande passante pour l'entraînement IA a déplacé le seuil de viabilité économique : les clusters gourmands en capacité peuvent désormais justifier des modules enfichables cohérents premium, consolidant la 800 G comme nouvelle norme au sein du marché des services de longueur d'onde optique.

Par type de service : la fibre noire progresse à mesure que les hyperscalers s'auto-provisionnent

Les longueurs d'onde éclairées gérées ont généré 54,73 % du chiffre d'affaires en 2025 mais perdent des parts au profit de la fibre noire et de la location de spectre, qui progressent de 13,76 % annuellement alors que les géants du cloud privilégient le contrôle des systèmes de lignes optiques. La taille du marché des services de longueur d'onde optique liée aux offres Ethernet-sur-onde et VPN optique reste stable, répondant aux besoins des entreprises nécessitant une flexibilité de couche 2 et un chiffrement au niveau matériel.

Le plaidoyer pour les systèmes de lignes ouvertes du Telecom Infra Project réduit la dépendance aux fournisseurs, permettant aux opérateurs de mixer les équipements et de réduire le CAPEX de 20 à 30 %. Le spectre-en-tant-que-service de Zayo et la colocation périphérique groupée de Lumen illustrent la façon dont les opérateurs historiques innovent pour fidéliser leur clientèle. Pour les clients disposant de moins de dix sites, la complexité opérationnelle rend les services gérés attractifs, mais les hyperscalers et les grandes banques considèrent de plus en plus la fibre noire comme stratégique, accélérant l'intégration verticale au sein du marché des services de longueur d'onde optique.

Par secteur d'utilisateur final : les fournisseurs cloud dépassent les opérateurs télécom

Les opérateurs IT et télécom détenaient 37,73 % de la part de demande en 2025, pourtant les fournisseurs cloud enregistrent l'expansion la plus rapide à 13,11 % alors qu'AWS, Google et Microsoft louent ou achètent directement de la fibre. Les institutions BFSI, qui représentaient 14 % du chiffre d'affaires en 2025, déploient des services de longueur d'onde dédiés pour connecter les salles de marché à New York, Londres, Hong Kong et Tokyo avec une latence inférieure à 5 millisecondes, permettant aux algorithmes de trading à haute fréquence d'exécuter des stratégies d'arbitrage sur les marchés mondiaux d'actions et de produits dérivés.

Les besoins en télé-imagerie de la santé et les projets de supercalcul gouvernementaux apportent une croissance incrémentielle stable. Les acteurs des médias, menés par Netflix et Disney, investissent dans des routes dédiées pour la distribution 4K-8K, soulignant le rôle du secteur des services de longueur d'onde optique dans la livraison de contenu. Les achats agressifs de fibre par les acteurs du cloud présagent une compression supplémentaire des marges pour les opérateurs traditionnels, mais élargissent simultanément la taille globale du marché des services de longueur d'onde optique à mesure que le trafic se développe.

Par application : l'interconnexion périphérique s'envole face à la demande d'inférence IA

Les cas d'usage métro et accès ont commandé 41,82 % des dépenses en 2025, fournissant des liens de dernier kilomètre aux entreprises et aux petites cellules 5G. Les connexions périphériques et inter-centres de données progressent cependant de 13,33 % annuellement alors que les charges de travail d'inférence IA et les CDN migrent plus près des utilisateurs. Les routes régionales et longue distance, qui connectent les principales zones métropolitaines et traversent les frontières nationales, ont capturé la majeure partie du chiffre d'affaires en 2025, le réseau de fibres transatlantiques de Telia Carrier transportant environ 18 % de l'ensemble du trafic IP entre l'Amérique du Nord et l'Europe.

Les applications de câbles sous-marins, représentant 12 % de la demande, ont connu un investissement accéléré en 2025, alors que Meta, Google et Microsoft ont cofinancé le système sous-marin Apricot, qui relie le Japon, Taïwan, Guam, les Philippines et l'Indonésie avec une capacité de transmission cohérente 800G. Les longueurs d'onde périphériques et inter-centres de données, qui interconnectent les installations de colocation, les points d'accès cloud et les clusters GPU distribués, représentaient 14 % du chiffre d'affaires en 2025 mais se développent rapidement car les charges de travail d'inférence d'IA générative nécessitent une bande passante multi-térabit soutenue entre les points de service de modèles et les bases de données vectorielles.

Analyse géographique

La part de chiffre d'affaires de 38,73 % de l'Amérique du Nord en 2025 repose sur des empreintes hyperscale denses et le déploiement 5G. Les 15 000 sites de bande C de Verizon ont consommé environ 22 % de la capacité métro, tandis qu'AWS, Azure et Google Cloud ont conjointement loué plus de 80 000 kilomètres de paires de fibres à travers les régions américaines. Charter et Comcast ont étendu leurs routes de fibre d'entreprise à deux chiffres, et le boom de la délocalisation de proximité du Mexique a entraîné une croissance optique de 9 % en 2025. Les réformes de fixation des poteaux de la FCC renforcent davantage les déploiements ruraux, maintenant la résilience du marché des services de longueur d'onde optique.

L'Asie-Pacifique, prévue à un TCAC de 13,56 % jusqu'en 2031, bénéficie du plan de mise à niveau 400 G-800 G de China Telecom de 180 milliards CNY (25 milliards USD) et des constructions BharatNet Phase III de l'Inde de 120 milliards INR (1,44 milliard USD). Les déploiements urbains du Japon de 220 milliards JPY (1,63 milliard USD) et les câbles jumeaux SEA-H2X/Asia Link doublent la capacité sous-marine régionale, tandis que les centres de données ancrés dans l'IA de la Corée du Sud font monter la demande intra-DCI. Collectivement, ces initiatives renforcent l'Asie-Pacifique comme le marché des services de longueur d'onde optique à la croissance la plus rapide au niveau mondial.

La part de 24 % de l'Europe en 2025 dépend des extensions métro de BT, Orange et Telia Carrier pour desservir les interconnexions 5G et cloud. La loi sur l'infrastructure gigabit, en vigueur depuis juin 2025, simplifie les droits de passage et impose le partage des infrastructures, réduisant les coûts des projets de 18 %.[3]Commission européenne, "Loi sur l'infrastructure gigabit," digital-strategy.ec.europa.eu Colt et euNetworks ont injecté 480 millions EUR (542,4 millions USD) dans les routes Francfort-Amsterdam-Londres-Paris, garantissant une latence inférieure à 5 ms pour les clients financiers. Ensemble, l'harmonisation des politiques et les investissements privés promettent une expansion régulière pour le marché des services de longueur d'onde optique de la région.

Le Moyen-Orient et l'Afrique représentent 7 % du chiffre d'affaires mais enregistrent une dynamique exceptionnelle après le lancement du câble 2Africa en avril 2025. Le projet national 400 G de l'Arabie saoudite de 6,4 milliards USD, l'investissement backhaul 5G des Émirats arabes unis de 2,8 milliards AED (756 millions USD) et l'extension du réseau de 22 000 km de Liquid Intelligent Technologies élèvent collectivement la capacité et catalysent les constructions terrestres. La part de 6 % de l'Amérique du Sud provient des extensions métro de 8 400 km du Brésil et de la mise à niveau de Buenos Aires de 420 millions USD en Argentine, illustrant la demande croissante dans l'hémisphère Sud.

Paysage concurrentiel

Le marché des services de longueur d'onde optique présente une fragmentation modérée, les 10 premiers fournisseurs, dont Lumen Technologies, Verizon, AT&T, Zayo Group et Telia Carrier, contrôlant collectivement environ la moitié du chiffre d'affaires mondial en 2025, tandis que les opérateurs régionaux, les réseaux de fibres municipaux et les dorsales privées des opérateurs hyperscale représentent le reste. Les opérateurs historiques font face à une pression croissante des hyperscalers intégrés verticalement qui exploitent désormais des réseaux optiques privés couvrant plusieurs continents, contournant les services de longueurs d'onde en gros traditionnels et comprimant les marges des fournisseurs de rang 1. Lumen Technologies a répondu en regroupant des offres de longueurs d'onde gérées avec la colocation périphérique et la connectivité point d'accès cloud, ciblant les déploiements de cloud hybride nécessitant une intégration transparente entre les centres de données sur site et les régions de cloud public.

Les opérateurs de fibres purs plus petits tels que euNetworks et Colt Technology Services se différencient en offrant des garanties de latence inférieures à 10 millisecondes entre les hubs financiers, capturant des comptes à haute valeur auprès de banques d'investissement et de fonds spéculatifs exécutant des stratégies de trading à haute fréquence.

Des opportunités d'espaces vierges persistent dans les corridors mal desservis, notamment les routes intra-Afrique où l'activation du câble sous-marin 2Africa en 2025 a ouvert la demande pour des extensions de longueurs d'onde terrestres vers les marchés enclavés, et les zones métropolitaines secondaires américaines où les réseaux de fibres municipaux concurrencent les opérateurs câblés historiques pour les comptes d'entreprises. Les fabricants d'équipements tels que Nokia et Ciena pivotent vers des plateformes optiques définies par logiciel et l'automatisation de réseau pilotée par l'IA, déposant plus de 180 brevets liés à l'optique cohérente et à l'ingénierie du trafic basée sur l'apprentissage automatique entre 2024 et 2025.

Leaders du secteur des services de longueur d'onde optique

Nokia Corporation

Zayo Group Holdings, Inc.

Verizon Communications Inc.

GTT Communications, Inc.

AT&T Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le WaveLogic 6 Extreme de Ciena est entré en service commercial sur Southern Cross NEXT, atteignant 1 Tb/s par longueur d'onde.

- Décembre 2025 : Microsoft Azure a réservé 12 milliards USD pour 16 nouvelles zones de disponibilité européennes avec des interconnexions 400 G.

- Novembre 2025 : Verizon a finalisé 15 000 sites C-band américains utilisant un backhaul métro 100 G.

- Octobre 2025 : Google Cloud a acheté des routes de fibre noire à Zayo pour étendre son réseau dorsal Amérique du Nord-Europe.

- Septembre 2025 : DigitalBridge a acquis le portefeuille de fibres de 18 000 km de Vantage Data Centers pour 2,1 milliards USD.

Portée du rapport mondial sur le marché des services de longueur d'onde optique

Le rapport sur le marché des services de longueur d'onde optique est segmenté par capacité de longueur d'onde (10G, 40G, 100G, 200G, 400G et plus), type de service (longueur d'onde éclairée gérée, fibre noire/spectre, Ethernet-sur-onde, VPN optique), secteur d'utilisateur final (opérateurs IT et télécom, fournisseurs cloud et hyperscale, BFSI, santé et sciences de la vie, gouvernement et secteur public, médias et divertissement), application (métro/accès, régional/longue distance, sous-marin, périphérie/inter-centres de données) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| 10 G |

| 40 G |

| 100 G |

| 200 G |

| 400 G et plus |

| Longueur d'onde (éclairée) gérée |

| Fibre noire / Spectre |

| Ethernet-sur-onde |

| VPN optique |

| Opérateurs IT et télécom |

| Fournisseurs cloud et hyperscale |

| BFSI |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Médias et divertissement |

| Métro/Accès |

| Régional/Longue distance |

| Sous-marin |

| Périphérie/Inter-centres de données |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par capacité de longueur d'onde | 10 G | ||

| 40 G | |||

| 100 G | |||

| 200 G | |||

| 400 G et plus | |||

| Par type de service | Longueur d'onde (éclairée) gérée | ||

| Fibre noire / Spectre | |||

| Ethernet-sur-onde | |||

| VPN optique | |||

| Par secteur d'utilisateur final | Opérateurs IT et télécom | ||

| Fournisseurs cloud et hyperscale | |||

| BFSI | |||

| Santé et sciences de la vie | |||

| Gouvernement et secteur public | |||

| Médias et divertissement | |||

| Par application | Métro/Accès | ||

| Régional/Longue distance | |||

| Sous-marin | |||

| Périphérie/Inter-centres de données | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui propulse un TCAC de 12,40 % pour le marché des services de longueur d'onde optique jusqu'en 2031 ?

La migration vers l'optique 800 G-1,6 T, les déploiements DCI hyperscale, la densification du transport 5G et l'automatisation pilotée par l'IA élargissent collectivement la demande adressable.

Quelles régions enregistreront la croissance la plus rapide ?

L'Asie-Pacifique est projetée à un TCAC de 13,56 %, portée par la Chine, l'Inde, le Japon et les mises à niveau sous-marines de l'Asie du Sud-Est.

Comment les fournisseurs cloud modifient-ils les schémas d'approvisionnement ?

AWS, Microsoft et Google louent ou acquièrent de plus en plus de fibre noire, poussant les opérateurs à offrir une location de spectre flexible et des services périphériques groupés.

Quels risques pourraient freiner les déploiements ?

Le CAPEX élevé des liaisons longue distance, l'obsolescence rapide des équipements, la pénurie de conduits métro dans les villes de rang 1 et les lenteurs d'autorisation dans les marchés émergents freinent les déploiements.

Quel palier de capacité connaît la croissance la plus rapide ?

Les modules enfichables cohérents 800 G et plus, en expansion de 13,34 % annuellement, alors que les opérateurs renouvellent les réseaux 100 G hérités.

Dernière mise à jour de la page le: